32011D0823[1]

2011/823/EU: A Bizottság határozata ( 2011. április 5. ) a holland állam által (a Fortis Bank Nederland és az ABN AMRO N egyesülését követően létrejött) ABN AMRO Group NV javára tett C 11/09 (korábbi NN 53b/08, NN 2/10 és N 19/10) sz. intézkedésekről (az értesítés a C(2011) 2114. számú dokumentummal történt)

A BIZOTTSÁG HATÁROZATA

(2011. április 5.)

a holland állam által (a Fortis Bank Nederland és az ABN AMRO N egyesülését követően létrejött) ABN AMRO Group NV javára tett C 11/09 (korábbi NN 53b/08, NN 2/10 és N 19/10) sz. intézkedésekről

(az értesítés a C(2011) 2114. számú dokumentummal történt)

(Csak az angol nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

(2011/823/EU)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (2) bekezdésének első albekezdésére,

miután felkérte az érdekelteket, hogy terjesszék be észrevételeiket (1) a szerződés 108. cikke (2) bekezdésének megfelelően, és figyelembe véve ezen észrevételeket,

mivel:

1. ELJÁRÁS

(1) 2008. október 3-án a holland állam 12,8 milliárd euróért megvásárolta a Fortis Bank Nederland bankot (a továbbiakban: FBN) (2)) (nevezetesen a Fortis SA/NV pénzügyi holdingtársaság banki tevékenységet folytató hollandiai leányvállalatát), beleértve az ABN AMRO Holdingnak az FBN tulajdonában álló eszközeit (a továbbiakban:ABN AMRO N). Ugyanebben az ügyletben a holland állam a Fortis SA/NV banki tevékenységet folytató belgiumi leányvállalatának, a Fortis Bank SA/NV-nek a helyébe lépett mint hitelező az FBN-nek nyújtott, 16,1 milliárd euro névértékű kölcsönök tekintetében (3). A holland állam emellett egy 45 milliárd eurós rövid távú likviditási hitelt is nyújtott az FBN-nek, továbbá vállalta, hogy kártalanítja a Fortis SA/NV-t a konzorciumi részvényesi megállapodásból (a továbbiakban: -KRM) eredően őt terhelő költségekért és kötelezettségekért. A KRM tartalmazta annak a három pénzintézetnek (Fortis SA/NV, Banco Santander és Royal Bank of Scotland (a továbbiakban:RBS) vagy a három "konzorciumi tag") a jogait és kötelezettségeit, amelyek korábban közös ajánlatot nyújtottak be az ABN AMRO Holdingra az újonnan létrehozott jogi személy, az "RFS Holdings"-on keresztül. 2008. október 7-én a holland állam értesítette a Bizottságot a 2008. október 3-án hozott intézkedéseiről (nevezetesen az FBN 12,8 milliárd euróért történő megvásárlásáról, a 16,1 milliárd euro névértékű hosszú távú kölcsönök megújításáról, valamint a 45 milliárd eurós rövid távú likviditási hitelről - a továbbiakban: a 2008. október 3-i összevont ügyletek) mint állami támogatásnak nem minősülő intézkedésekről annak érdekében, hogy meggyőződjön azok jogbiztonságáról. Mivel az említett intézkedések addigra már bevezetésre kerültek, a Bizottság az ügyet "NN" regisztrációs számmal (NN53b/08) vette nyilvántartásba.

(2) Az FBN 2008. október 3-i megvásárlásához vezető tárgyalások során a holland állam a(z) [...] (4) által készített értékelési jelentésre hivatkozott, amelynek egy példányát 2008. október 15-én elküldte a Bizottságnak.

(3) A 2008. október 30-án kelt levelében a Bizottság tájékoztatta a holland pénzügyminisztériumot az előzetes véleményéről, amely szerint a 2008. október 3-i intézkedések az FBN-nek nyújtott állami támogatásnak tűnnek. 2008. november 20-án találkozóra került sor a Bizottság szolgálatai és a holland állam között.

(4) 2008. november 21-én a holland állam hivatalosan úgy döntött, hogy nem tartja külön az FBN-t és az ABN AMRO N-t, hanem inkább egyesíti a két vállalatot (a továbbiakban: az összefonódás) a Fortis SA/NV korábbi terveinek megfelelően.

(5) 2008. december 3-án a Bizottság határozatot hozott (5) (a továbbiakban: a 2008. december 3-i határozat), amelyben kinyilvánította, hogy a holland állam által a Fortis Bank SA/NV javára állami támogatásként hozott 2008. október 3-i intézkedések összeegyeztethetők a közös piaccal. Az említett határozat 4 preambulumbekezdése azonban kifejezetten tartalmazza, hogy a Bizottság egy külön eljárásban fogja megállapítani, hogy a 2008. október 3-án bevezetett intézkedések tartalmaznak-e az FBN-nek nyújtott támogatást.

(6) 2008. december 17-én a holland állam tájékoztatta a Bizottságot a szándékáról, hogy az FBN-től 6,5 milliárd euróért megvásárolja az ABN AMRO N-t. Az adásvételre 2008. december 24-én került sor. 2009. február 2-án a holland hatóságok a jogbiztonság érdekében értesítették a Bizottságot az adásvételről mint állami támogatást nem képező intézkedésről.

(7) 2008. december 24-én az RBS, a Banco Santander és a holland állam aláírta a KRM módosítását, amely szerint a KRM-ben a Fortis SA/NV helyébe a holland állam lép.

(8) 2009. március 6-án a holland állam egy átvilágítási jelentést (6) küldött a Bizottságnak a megvásárolt vállalatokról, amely jelentést a(z) [...] készítette a holland állam megbízásából.

(9) 2009. április 8-i határozatával (a továbbiakban: 2009. április 8-i határozat) a Bizottság C11/09 (korábbi NN53b/08) ügyszámon kezdeményezte a szerződés 108. cikkének (2) bekezdésében meghatározott eljárást az FBN-nek és az ABN AMRO N-nek állítólagosan nyújtott támogatásról.

(10) 2009. május 6-án a Bizottság panaszlevelet kapott a Van Lanschot Banktól (a továbbiakban: a panaszos), az FBN és az ABN AMRO N hollandiai versenytársától. A levelet a Bizottság 2009. július 22-én továbbította a holland államnak, és észrevételeket kért. A holland állam 2009. augusztus 20-án kérte a határidő meghosszabbítását, és 2009. szeptember 22-én részletes választ küldött a panaszra. 2009. augusztus 21-i és 2009. augusztus 28-i levelében a panaszos további információkat adott meg. Ezeket a leveleket a Bizottság 2009. szeptember 23-án továbbította a holland államnak, amely 2009. október 29-én válaszolt azokra.

(11) 2009. május 15-én a holland állam egy levelet küldött a Bizottságnak, amelyben választ adott egy sor, a 2009. április 8-i határozatban felmerült kérdésre. Részletesebb érdemi választ - amelyre több időt kért - 2009. augusztus 11-én küldött a holland állam a Bizottságnak.

(12) Egy 2009. június 15-án küldött nem hivatalos, valamint az azt követően 2009. június 16-án a Bizottsággal tartott találkozón a holland állam tájékoztatta a Bizottságát arról a szándékáról, hogy 2,5 milliárd euro értékű feltőkésítési tervet kíván bevezetni, amely lehetővé teszi az ABN AMRO N számára a különválást anyavállalatától, az ABN AMRO Banktól (7). Ezen a találkozón a holland állam jelezte, hogy a 2,5 milliárd euro összegű első tőkejuttatás után további, még nem számszerűsített intézkedésekre lesz szükség.

(13) A 2009. április 8-i határozatában a Bizottság felkérte a holland pénzügyi felügyeletet (a továbbiakban: DNB), hogy tegyen észrevételeket az FBN, illetve az ABN AMRO N stabilitásáról. A Bizottság egy 2009. június 18-án keltezett levélben kapta meg a kért információkat, majd 2010. január 5-én frissített információkat is kapott. A holland állam 2010. január 20-án továbbított egy a DNB-től kapott levelet az ABN AMRO N részére is.

(14) 2009. július 6-án az ABN AMRO Bank - az ABN AMRO N anyavállalata - egy levelet küldött a Bizottságnak, amelyben észrevételeket fűzött a 2009. április 8-i határozathoz. A levelet a Bizottság 2009. július 22-én továbbította a holland államnak, amely 2009. szeptember 22-én válaszolt arra.

(15) 2009. július 9-én a holland állam tájékoztatta a Bizottságot, hogy az FBN teljes egészében visszafizette a rövid távú kölcsönt, amelyet a 2008. október 3-án nyújtott, 45 milliárd euro értékű likviditási hitelkeretben kapott a holland államtól.

(16) 2009. július 15-én a holland állam tájékoztatta a Bizottságot az FBN tervéről, amely szerint meg kívánja vásárolni a Fortis Clearing Americas (a továbbiakban: FCA) vállalatot a Fortis Bank SA/NV-től.

(17) 2009. július 17-én a holland állam hivatalos értesítést küldött egy 2,5 milliárd euro értékű feltőkésítési intézkedésekről szóló tervéről, (8) amelynek része egy nemteljesítéskori csereügylet (a továbbiakban: CDS) 1,7 milliárd eurós tőkeátvételi hatással (a továbbiakban: a tőkeátvételi eszköz vagy "CRI") és egy 800 millió euro összegű kötelezően átváltandó értékpapír (a továbbiakban: MCS). Az intézkedéseket először N429/09 ügyszámon vették nyilvántartásba, azonban mivel azok bevezetésére azelőtt került sor, hogy a Bizottság határozatot hozott volna rájuk vonatkozóan, az ügy a bejelentett támogatások nyilvántartásából átkerült a be nem jelentett támogatások nyilvántartásába (NN 2/10 ügyszám alá).

(18) 2009. szeptember 10-én a holland állam egy nem hivatalos dokumentumot küldött a Bizottságnak, amelyben friss információkat szolgáltatott a különválasztás folyamatáról, valamint jelezte, hogy a további (nem számszerűsített) állami támogatásról szóló intézkedések elkerülhetetlenek lesznek.

(19) A Bizottsággal 2009. november 9-én tartott egyeztetésen a holland állam jelezte, hogy az FBN-nek és az ABN AMRO N-nek további, 4,39 milliárd euro értékű intézkedésekre lesz szüksége, és ezzel az intézkedések összértéke (beleértve a 2009. július 17-én bejelentett intézkedések értékét is) 6,89 milliárd euróra fog emelkedni. Az intézkedések további részleteit a 2009. szeptember 10-i nem hivatalos dokumentum 2009. november 10-én kelt függeléke, valamint a 2009. november 13-án kelt kiegészítő magyarázó feljegyzés tartalmazta.

(20) 2009. november 26-án a holland állam benyújtott a Bizottsághoz [...] jelentését, amely észrevételeket tartalmazott a 2008. december 24-i ügyletről. A jelentés háttéranyagokat is tartalmazott a(z) [...] magyarázatával.

(21) 2009. december 4-én a holland állam benyújtotta a Bizottsághoz az ABN AMRO Group, az FBN és az ABN AMRO N egyesülése nyomán létrejött új jogalany szerkezetátalakításáról szóló terv (a 2009. decemberi szerkezetátalakítási terv) első változatát (9). A terv ismertette az új jogalany stratégiáját, valamint pénzügyi előrejelzéseket is tartalmazott egy alapeseti forgatókönyvhöz.

(22) 2010. január 14-én a holland állam hivatalosan is bejelentette a 2009 júliusában már bejelentett intézkedések kiegészítéseként nyújtott 4,39 milliárd eurós állami támogatásról szóló intézkedéseket. A Bizottság N19/10 ügyszám alatt vette nyilvántartásba az új intézkedéseket.

(23) 2010. február 5-i határozatában (a továbbiakban: 2010. február 5-i határozat) a Bizottság úgy döntött, hogy a C11/09 számú vizsgálati eljárást kiterjeszti az NN2/10 és N19/10 ügyszámon bejegyzett intézkedésekre is. A határozatban a Bizottság ideiglenesen, 2010. július 31-ig megmentési támogatási intézkedésekként jóváhagyta az említett intézkedéseket. A holland állam egy levelet küldött a Bizottságnak, amelyben árvezetési tilalom betartására vonatkozó, 2010 végéig érvényes kötelezettséget vállal.

(24) 2010. március 23-án a Bizottság választ kapott a holland államtól - amely a korábban a határidő meghosszabbítását kérte - a 2010. február 5-én kelt határozatra. A holland állam további információkat is szolgáltatott az új ABN AMRO Group 2009. decemberi szerkezetátalakítási tervéről, így többek között pénzügyi előrejelzéseket a legrosszabb esetre vonatkozó forgatókönyvhöz is.

(25) A Bizottság 2010. április 8-án további kérdéseket tett fel, amelyekre 2010. május 7-én kapott válaszokat. A holland állam további információkat is adott a Bizottságnak a 2010. május 26-án végrehajtott egyesülési jogorvoslat (10) nyomán keletkezett keresztkötelezettségekről. Ugyanezen a napon a Bizottság elektronikus levelet küldött az utólagos kérdéseivel, amelyekre 2010. június 9-én kapott válaszokat.

(26) 2010. július 20-án a holland állam kérte a Bizottságtól az NN2/10 és N19/10 ügyszám alatt bejegyzett megmentési támogatási intézkedések ideiglenes jóváhagyásának meghosszabbítását. A holland állam egy levelet is küldött, amelyben meghosszabbította az árvezetési tilalom betartására vonatkozó kötelezettségvállalását 2011. június 30-ig vagy a Bizottság végleges határozata elfogadásának dátumáig.

(27) 2010. július 30-án a Bizottság úgy döntött, hogy meghosszabbítja az NN2/10 és N19/10 ügyszámok alatt bejegyzett megmentési támogatási intézkedések ideiglenes jóváhagyását addig, ameddig be nem fejezi a C11/09 számú vizsgálatát.

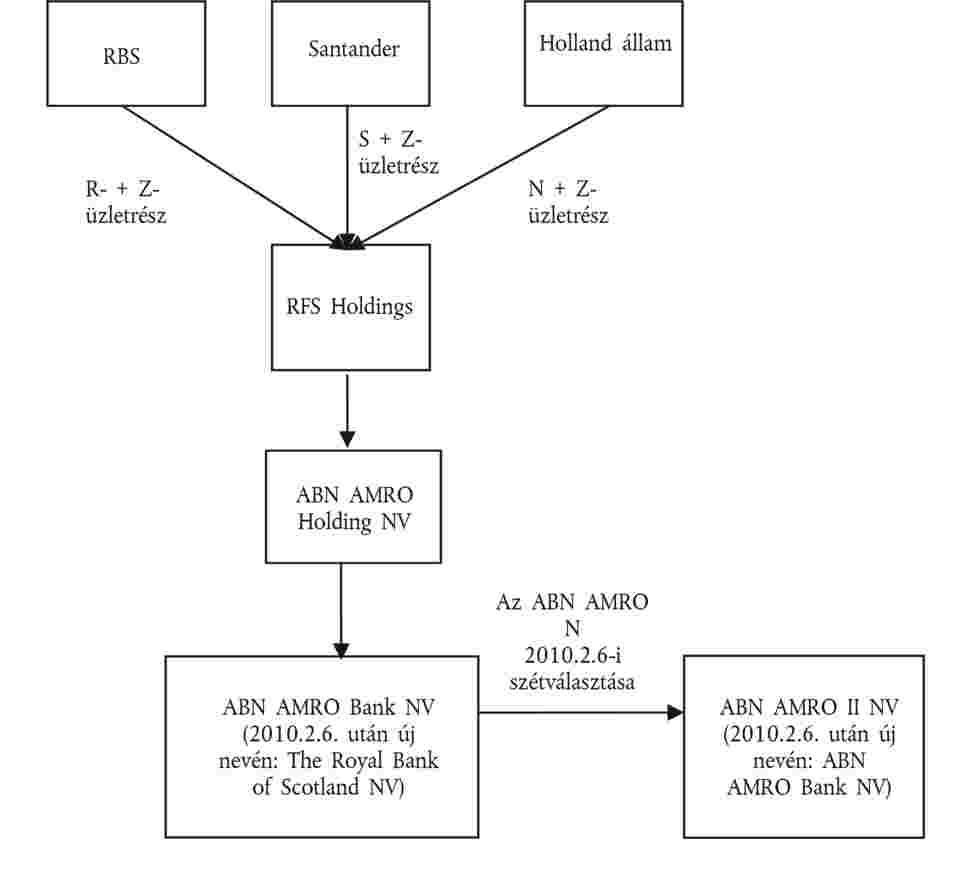

(28) 2010. augusztus 20-án a holland állam egy dokumentumot küldött a Bizottságban, amelyben részletesen ismertette a kilépési stratégiáját.

(29) 2010. október 5-én a holland állam üzleti tervet nyújtott be az ABN AMRO Group magántőke-üzletágára vonatkozóan. 2010. január 10-én hasonló tervet nyújtott be a Bizottsághoz az ABN AMRO Group "energia, áruk és szállítás" divíziójára vonatkozóan.

(30) 2010. október 15-én az ABN AMRO Group bejelentette, hogy 2010. október 31-én érvényesíti a tőkeátvételi eszköz megszüntetésére vonatkozó vételi opcióját.

(31) 2010. november 8-án a holland állam egy frissített, 2010. október 29-en kelt változatot (a továbbiakban: a 2010. novemberi szerkezetátalakítási terv) küldött az ABN AMRO Group 2009. december 4-i szerkezetátalakítási tervéből. 2011. január 10-én a holland állam egy dokumentumot küldött, amelyben ismertette, hogy az ABN AMRO Group miként módosította a 2010. november 8-i előrejelzéseit a 2009. december 4-i eredeti előrejelzéseihez képest.

(32) Az eljárás során számos információcserére, telekonferenciára és találkozóra került sor a holland állam, az ABN AMRO N és az FBN, valamint az Európai Bizottság képviselői között.

2. A KEDVEZMÉNYEZETTEK ÉS AZ INTÉZKEDÉSEK RÉSZLETES LEÍRÁSA

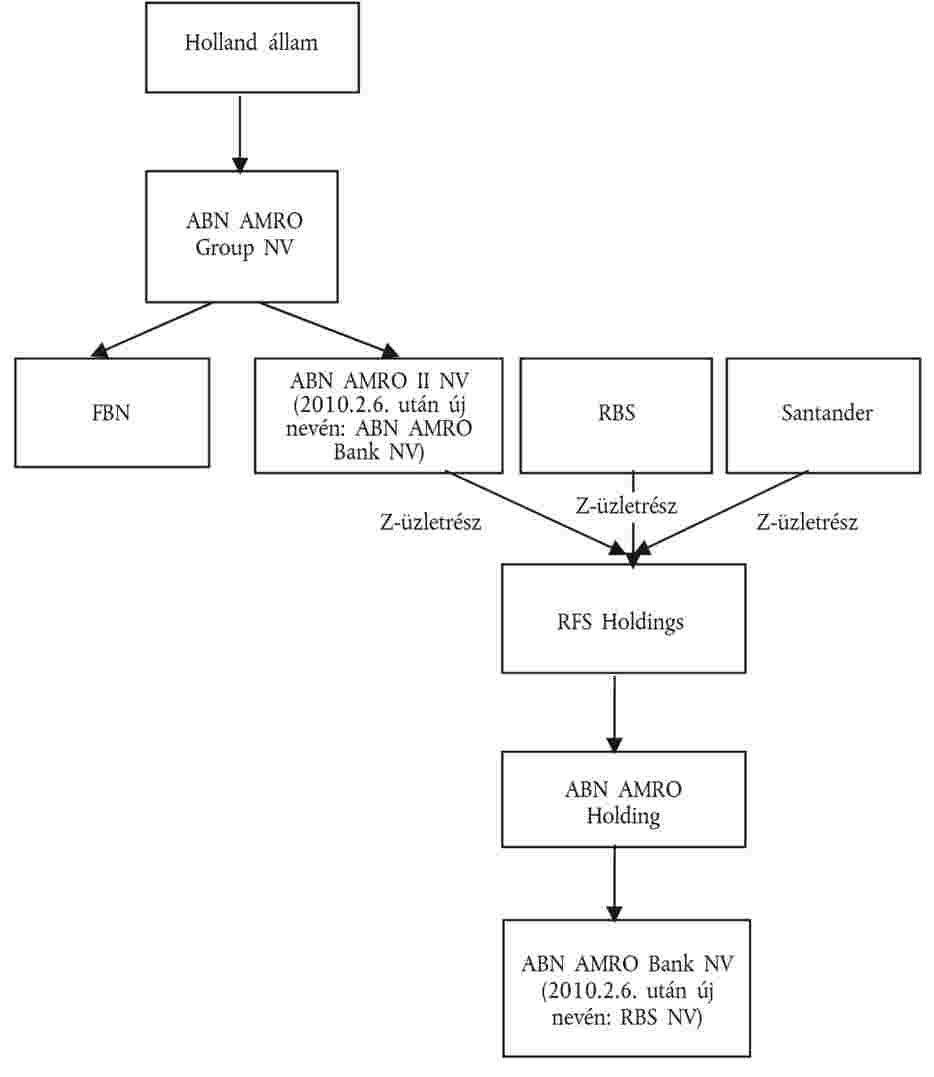

2.1. Az ABN AMRO Group létrehozása

(33) 2007 tavaszán a konzorcium tagjai létrehoztak egy új jogi személyt, az "RFS Holdings" társaságot az ABN AMRO Holding megvásárlására.

(34) A konzorcium tagjainak az volt a szándéka, hogy az ABN AMRO Holdingot szétválasztják három külön részre, és a szétválasztási eljárással kapcsolatos intézkedéseket a KRM-ben rögzítették.

(35) A felosztás megkönnyítése érdekében a konzorciumi tagok ún. követő üzletrészeket (a továbbiakban: tracking share) hoztak létre, amelyek az egyes konzorciumi tagokhoz került társaságok üzleti tulajdonrészét képviselték. Ennek eredményeként az RBS, a Banco Santander és a Fortis SA/NV lett az ún. R-üzletrész, S-üzletrész, illetve N-üzletrész (a továbbiakban: ABN AMRO R, ABN AMRO S és ABN AMRO N) üzleti (11) tulajdonosa.

(36) Az ABN AMRO R-hez tartozott többek között a Global Business & Markets üzleti egység (a továbbiakban: BU), a BU Asia, a BU Global Transaction Services és a nemzetközi hálózat, míg az ABN AMRO S magába foglalta többek között a BU Latin Americát és a BU Antonvenetát (Olaszország).

(37) Az ABN AMRO N-hez tartozott a BU Netherlands és a BU Private Banking, valamint az International Diamond and Jewelry Group is.

(38) Azokat az egységeket, amelyeket nem sorolták az egyes konzorciumi tagokhoz, egy ún. ABN AMRO Z-üzletrészbe (a továbbiakban: ABN AMRO Z) vonták össze, amely továbbra is ellátta például a központi irodai feladatokat. Mindegyik konzorciumi tagnak arányos részesedése (12) volt az ABN AMRO Z-ben.

(39) 2008. október 3-án a holland állam 12,8 milliárd euro ellenében megvásárolta az FBN-t a Fortis Bank SA/NV-től. A vásárlás eredményeként a holland állam az ABN AMRO N közvetett tulajdonosa is lett, mivel az FBN - a Fortis Bank SA/NV-n belül - az ABN AMRO N jog szerinti tulajdonosa volt. 2008. október 3-án a holland állam kötelezettséget vállalt arra is, hogy megtéríti a Fortis SA/NV-nek minden olyan költségét, amely a KRM-ben való további részvétele miatt ráhárul. 2008. december 24-én az RBS, a Banco Santander és a holland állam aláírta a KRM módosítását, amely szerint a KRM-ben a Fortis SA/NV helyébe a holland állam lép.

(40) 2008. december 24-én a holland állam 6,5 milliárd euróért megvásárolta az ABN AMRO N-t az FBN-től, és ezzel az ABN AMRO N közvetlen tulajdonosa lett. A vásárlást megelőzően a holland állam közvetett módon, az FBN-en keresztül birtokolta az ABN AMRO N-t.

(41)

1. ábra:

Az ABN AMRO N szétválasztása

(42) 2008. november 21-én a holland állam úgy döntött, hogy az ABN AMRO N-t egyesíti az FBN-nel (ami a Fortis SA/NV meg nem valósított szándéka volt). Az egyesítést csak úgy lehetett megvalósítani, ha az ABN AMRO N-t leválasztják anyavállalatáról, az ABN AMRO Bankról. Első lépésként az ABN AMRO N tevékenységeit áthelyezték az ABN AMRO Bankon belül létrehozott új jogi személyhez, az ABN AMRO II-höz.

(43) 2010. február 6-án az ABN AMRO II-t a 41 preambulumbekezdésben foglaltak szerint különválasztott ák és átnevezték ABN AMRO Bankká. Ezzel egy időben a korábban ABN AMRO Banknak nevezett jogi személyt átkeresztelték "The Royal Bank of Scotland NV"-vé (a továbbiakban: RBS NV) (lásd a fenti ábrán).

(44) Mielőtt az ABN AMRO Bank egyesülhetett az FBN-nel, először egyesülési jogorvoslatot kellett végrehajtani. Amikor 2007-ben a Fortis SA/NV megvásárolta az ABN AMRO N-t, a Bizottság azt a következtetést vonta le (13) (a továbbiakban: egyesülési határozat), hogy az ABN AMRO N és az FBN egyesülése összefonódási problémákhoz vezethet a holland bankpiacon, különösen annak kereskedelmi banki és faktorálási szegmenseiben.

(45) Az összefonódási problémák orvoslása érdekében a Fortis SA/NV vállalta, hogy egy sor tevékenységét (nevezetesen az IFN faktorálási divíziót és a "New HBU" kereskedelmi banki tevékenységét) eladja a Deutsche Banknak. Amikor a holland állam megvásárolta az FBN-t és az ABN AMRO N-t 2008. október 3-án, a Fortis SA/NV még nem hajtotta végre a New HBU és az IFN Deutsche Banknak történő tervezett eladását. Miután a holland állam úgy döntött, hogy véghezviszi az FBN és az ABN AMRO N egyesítését, újrakezdte a tárgyalásokat a Deutsche Bankkal (14). A New HBU és az IFN eladása a Deutche Banknak 2010. április 1-jén zárult le.

(46) A New HBU teljes eszközállományának értéke [10 - 20] milliárd euro, teljes munkaidős egyenértéke (a továbbiakban: FTE) pedig hozzávetőleg [1 000 - 1 500] volt. A New HBU-hoz tartozott a Hollandsche Bank Unie (a továbbiakban: HBU) (az ABN AMRO N tulajdonában álló kereskedelmi bank), az ABN AMRO néhány értékesítési irodája (13 az összesen 78-ból), valamint az ABN AMRO néhány, vállalati ügyfelekkel foglalkozó egysége (a továbbiakban: Corporate Client Unit) (2 az összesen 5-ből).

(47) Az ABN AMRO Bank és az FBN hivatalosan 2010. július 1-én egyesült, aminek nyomán létrejött az ABN AMRO Group a 49 preambulumbekezdésben látható 2. ábrán bemutatottaknak megfelelően.

(48) Az ABN AMRO Z-ben tulajdonolt részesedésének irányítását a holland állam átadta az új ABN AMRO Banknak, mivel nem kívánt erőforrásokat biztosítani az említett részesedés napi irányításához. Ennek ellenére a holland állam az ABN AMRO Z jog szerinti tulajdonosa maradt, így az ABN AMRO Z összes lehetséges nyereségére jogosult, illetve összes lehetséges veszteségéért felelős (15).

(49)

2. ábra:

Az ABN AMRO Group létrehozása

2.2. Kedvezményezettek

2.2.1. Az ABN AMRO N és az ABN AMRO Z gazdasági tevékenységei

(50) Az ABN AMRO N - önmagában Hollandia harmadik legnagyobb bankja a Rabobank és az ING után - részei a BU Netherlands és a BU Private Banking voltak.

(51) Az első üzleti egység, a BU Netherlands lakossági és kereskedelmi banki szolgáltatásokat kínált egy 510 bankfiókból és 78 tanácsadási fiókból álló hálózaton, valamint egyéb csatornákon, például az interneten, ATM-eken (16) és telefonos ügyfélszolgálati irodákon (ún. call centereken) keresztül. A BU Netherlands durván 19 000 FTE-t alkalmazott.

(52) A lakossági banki szolgáltatások területén a BU Netherlands nagy fogyasztói kedveltséggel rendelkezett, ami "tömeges értékesítés" (több mint [3,5 - 5] millió ügyfél) és kiemelt ügyfeleknek szánt banki szolgáltatások (a továbbiakban: preferred banking) (több mint [250 000 - 420 000] ügyfél) szegmensekre oszlott (17), és termékek széles skáláját kínálta (például megtakarítások, befektetések, jelzáloghitelek, biztosítás, hitelkártyakölcsönök és hitelkártyás fizetés).

(53) A kereskedelmi banki szolgáltatások területén az ABN AMRO N [300 000 - 400 000] kkv-t (18) és [9 000 - 21 000] nagyobb vállalati ügyfelet (noha a KRM-ben rögzített feltételek alapján az ABN AMRO Bank nagyobb ügyfelei az RBS-hez tartoztak) szolgált ki termékek széles választékával (például hitelek, fizetés- és készpénzkezelés, megtakarítások, vagyongazdálkodás, kockázat- és biztosításkezelés, összetett pénzügyi megoldások és termékek, lízingelés és faktorálás).

(54) A másik üzletág, a BU Private Banking 1 millió eurónál nagyobb befektethető eszközzel rendelkező egyéneket vett célba különféle eszközkezelési és vagyontervezési termékekkel. A BU Private Banking fejlett hálózatot épített ki hollandiai és franciaországi szerves növekedése és németországi (Delbrück Bethmann Maffei) és belgiumi (Bank Corluy) cégvásárlásai révén. A BU Privat Bankinghez tartozott a francia Neuflize Vie biztosítási közös vállalkozás is.

(55) A 2008. október 3-án a holland állam által megvásárolt vállalatok közé tartozott az International Diamond and Jewelry Group is, az ékszergyártásban és gyémántkereskedelemben érdekelt cégekkel foglalkozó divízió.

(56) Az ABN AMRO Z nem rendelkezett vagyoni eszközökkel, azonban többek között voltak adókövetelései, számos üzleti részesedése (többek közötti a Saudi Hollandi Bankban), valamint nála volt a fennmaradó magántőke-portfólió is. Ami a kötelezettségeket illeti, egy rendelkezés volt érvényben az Egyesült Államok igazságügyi minisztériumával szembeni kötelezettségek rendezéséről, illetve egyéb megállapodások (részben személyzeti jellegű) és vállalati eszközök vállalatközi finanszírozása. A 11 lábjegyzetben említetteknek megfelelően a holland állam tulajdonában álló részesedés az ABN AMRO Z 33,81 %-át teszi ki.

(57) Az alábbi 1. táblázat az ABN AMRO N néhány főbb pro-forma pénzügyi adatát foglalja össze:

1. táblázat

| Az ABN AMRO N főbb pénzügyi adatai (millió euro) | 2008 | 2009 |

| Teljes működési bevétel (19) | 5 189 | 4 899 |

| Nettó nyereség | 471 | (117) |

| Tőkearányos nyereség | 6,7 % | –2,7 % |

| Költség/bevétel arány | 73 % | 77,5 % |

| Eszközök összesen | 183 539 | 202 084 |

| Saját tőke összesen | 7 044 | 4 278 (20) |

| RWA (21) | 91 700 | 74 973 (22) |

| Tőkemegfelelési mutató | 9,4 % | 10,2 % (23) |

| Össztőkehányad vagy BIS-arány (fizetőképességi mutató) | 12,6 % | 14,8 % |

| Stabil finanszírozás/nem likvid eszközök | 107 % | 110 % |

| Forrás: ABN AMRO Bank NV, 2009. évi jelentés, ex ABN AMRO Z és magántőke-konszolidáció, de beleértve a New HBU-t is. | ||

(58) A 2009-es pénzügyi évre az ABN AMRO N 117 millió eurós veszteségről számolt be. A veszteséget a hitelezési értékvesztés emelkedése, a kamatkülönbözetre nehezedő nyomás, a holland betétbiztosítási rendszerrel kapcsolatos magasabb költségek, valamint a különválás és integráció költségei okozták (24). A különválási és integrációs költségeket levonva, az ABN AMRO N kis összegű, 25 millió eurós nettó nyereséget könyvelhetett volna el 2009-re.

2.2.2. Fortis Bank Nederland (FBN)

(59) Az FBN önmagában a negyedik legnagyobb bank volt a holland piacon (a Rabobank, az ING és az ABN AMRO N után, de az SNS REAAL előtt).

(60) A holland állam (és korábban a Fortis SA/NV) 92,6 %-os közvetlen részesedéssel rendelkezett az FBN-ben, míg a Fortis FBN(H) FBN(H) Preferred Investments BV birtokolta a fennmaradó 7,4 %-ot elsőbbségi részvények formájában. A holland államnak 70 %-os részesedése volt az említett befektetési társaságban, míg a fennmaradó 30 % több magánbefektető kezében volt (25). A magánkézben lévő elsőbbségi részvények névértéke 210 millió eurót tett ki, a (nem halmozódó) osztalék pedig 5,85 % volt (26).

(61) Az FBN tevékenységei három szegmensre oszlott: lakossági banki szolgáltatások, magánbanki szolgáltatások és kereskedelmi banki szolgáltatások.

(62) A lakossági banki tevékenységekhez tartoztak a hagyományos lakossági banki tevékenységek (157 fiókból álló hálózattal, [2 - 3] millió egyéni ügyféllel és [20 000 - 60 000] kkv-ügyféllel), de a Directbank is (amely jelzáloghiteleket kínált közvetítőkön keresztül), valamint az Alfam és az ICS által nyújtott fogyasztásfinanszírozási, illetve fizetőkártyás termékek.

(63) A magánbanki szolgáltatásokat elsősorban a Fortis Mees Pierson márkanév alatt fejlesztették ki, és vagyonkezelési szolgáltatásokat nyújtottak (vagyontervezés, befektetés, kölcsönnyújtás és biztosítás) szegmentált alapon [15 000 - 40 000] ügyfélnek egész Hollandiában.

(64) A "Merchant Banking" üzletágban az FBN hét alüzletágat különböztetett meg: A "Commercial Banking" (a továbbiakban: kereskedelmi banki szolgáltatások) üzletágban (1) az FBN 23 üzleti centrumot működtetett, amelyek különféle szolgáltatásokat nyújtottak legfeljebb 250 millió eurós forgalmú vállalatoknak. A több mint 250 millió eurós forgalmú vállalatokat és az állami szektort egy másik alüzletág, a "Corporate & Public Banking" (a továbbiakban: vállalatoknak és állami szervezeteknek nyújtott szolgáltatások) (2) szolgálta ki. A többi alüzletág: "Investment banking" (befektetési banki szolgáltatások) (3) (27), "Specialised Financial Services" (a továbbiakban: szakosodott pénzügyi szolgáltatások) (4) (28), "Energy, Commodities & Transportation" (a továbbiakban: energia, áruk és szállítás (5), "Global Markets & Institutional Banking""globális piacok és intézményi banki szolgáltatások" (6) (29) és "Clearing Funds & Custody" (a továbbiakban: klíring és letétkezelés) (7) (30).

(65) Az FBN főbb pénzügyi adatait az alábbi 2. táblázat foglalja össze:

2. táblázat

| Az FBN főbb pénzügyi adatai (millió euro) | 2006 | 2007 | 2008 (31) | 2009 |

| Teljes működési bevétel | 3 473 | 3 553 | 3 096 | 2 171 |

| Nettó nyereség | 1 157 | 1 296 | –18 486 | 406 |

| Tőkearányos nyereség (norm.) (32) | 20,1 % | 8,9 % | 4,9 % | 0,7 % |

| Költség/bevétel arány | 50,5 % | 54,2 % | 64,9 % | 84,2 % |

| Eszközök összesen | 209 749 | 272 378 | 184 203 | 189 785 |

| Saját tőke összesen | 5 910 | 21 763 | 2 944 | 4 716 |

| RWA | 66 995 | 75 850 | 70 932 | 53 730 (33) |

| Tőkemegfelelési mutató | 8,6 % | 11,2 % | 7,4 % | 12,5 % |

| Össztőkehányad | 10,5 % | 11,2 % | 11,2 % | 16,7 % |

| Hitel/betét hányad | 167 % | 237 % | 208 % | |

| Forrás: Az FBN 2008./2009. évi éves jelentései. | ||||

(66) 2008-ban az FBN 16,5 milliárd eurós veszteséget könyvelt el, azonban ennek a veszteségnek a nagy része rendkívüli tételekhez kapcsolódott. A vállalat 16,8 milliárd eurós nettó veszteséget volt kénytelen elkönyvelni az RFS Holdingsban tulajdonolt részesedésén és annak értékesítésén, továbbá 922 millió euro értékű (adózás előtti) értékvesztést a Prime Fund Solutions üzletágán a Madoff-csalás miatt (34). Az egyszeri tételek nélküli nettó eredmény - az említett elemeket kivéve - elérte a 604 millió eurót, ami majdnem kizárólag 2008 első félévében realizálódott.

(67) 2009-ben az FBN 406 millió euro nettó nyereséget realizált, amit két rendkívüli bevétel (egy 362,5 milliós készpénzkifizetés a Fortis Capital Company vállalatnak), valamint egy 16 millió euro összegű, a Madoff-üggyel kapcsolatos tartalék-visszafizetés segített elő. Az egyszeri tételek nélküli nettó eredmény 27 millió euróra csökkent (35) (a 2008. évi 604 millió euróról).

2.2.3. ABN AMRO Group

(68) Az FBN és az ABN AMRO Bank (azaz az ABN AMRO N tevékenységeinek) egyesülése nyomán 2010. július 1-jén létrejött ABN AMRO Group két külön üzletágba, a "Retail and Private banking" (a továbbiakban: lakossági és magánbanki szolgáltatások), valamint a "Commercial and Merchant banking" (a továbbiakban: kereskedelmi banki szolgáltatások) üzletágba csoportosítja valamennyi tevékenységét. A csoport 2008-ban 7,15 milliárd euro pro forma működési bevételt realizált, és összesen 360 milliárd euro értékű pro forma eszközállománnyal rendelkezett. A legutóbbi adatok szerint (36) az ABN AMRO Group IFRS szerinti (37) össztőkeértéke 11,7 milliárd euro.

(69) Az ABN AMRO Group jól diverzifikált vállalat 4,2 milliárd eurós működési bevétellel a "Retail and Private banking" üzletágban, illetve 2,8 milliárd eurós bevétellel a "Commercial and Merchant banking" üzletágban. Földrajzi tekintetben az ABN AMRO Group bevételeinek nagy része (nevezetesen a teljes bevétel [65 - 95] %-a) Hollandiában keletkezik.

(70) A "lakossági és magánbanki szolgáltatások" szegmensben az egyesített ABN AMRO Group [15 - 20] %-os (38), a "tömeges értékesítés" és a "kiemelt ügyfeleknek szánt banki szolgáltatások" (39) szegmensben pedig [15 - 20] %-os piaci részesedéssel rendelkezik, így ebből a szempontból a hollandiai bankpiac harmadik legnagyobb szereplője. A privát banki szolgáltatások (amely ABN AMRO Mees Pierson néven működi) területén az ABN AMRO Group messze a legnagyobb a holland piacon mintegy [30 - 40] %-os részesedésével (40). A "Commercial and Merchant banking" szegmensben az ABN AMRO Group részesedése [15 - 25] % körüli. (41)

(71) Az ABN AMRO Groupnak már nem tagja a New HBU és az IFN faktorálási üzletága, amelyeket az egyesülési jogorvoslat keretében 2010. április 1-jén értékesítettek.

(72) A szerkezetátalakítási folyamat részeként az FBN két kisebb üzletágát (nevezetesen az Intertrustot és a Prime Fund Solutionst (a továbbiakban: PFS) szintén értékesítették, így azok már nem képezik az ABN AMRO Group részét.

(73) 2009 szeptemberében az FBN (és partnere, a Banque Générale du Luxembourg (a továbbiakban: BGL) (42) eladta az Intertrustot a magántőkére szakosodott Waterlandnek. Az Intertrust a vagyonkezelési és vállalatirányítási világpiac legnagyobb szereplőinek egyike. 1 000 szakembert foglalkoztat 19 országban, működés bevétele és kockázattal súlyozott eszközértéke (RWA) pedig [...] millió, illetve [...] millió euro.

(74) 2010 májusában az FBN bejelentette, hogy a PFS-t eladja a Credit Suisse-nek. A PFS finanszírozási szolgáltatásokat nyújt az alternatív vagyonkezelési ágazatnak, beleértve az adminisztrációt, a banki szolgáltatásokat, a letétkezelést és a finanszírozást. Ügyfelei között vannak "butik" vagyonkezelők és nagy globális intézmények, például nyugdíjalapok és önálló vagyonkezelő alapok is. A PFS felelt az FBN által 2008-ban elkönyvelt, a Madoff-csalással kapcsolatos 922 millió euro értékű, adózás utáni tartalékért. A PFS bevétele [...] millió euro, kockázattal súlyozott eszközértéke [...] millió euro.

(75) 2011. március 4-én az ABN AMRO Group közzétette a 2010-es pénzügyi évre vonatkozó eredményét, amely 414 millió eurós nettó veszteséget mutatott. A különválási és integrációs költségeket figyelmen kívül hagyva, az ABN AMRO Group 1 077 millió euro mögöttes nyereségről számolt be. A 2010. december 31-i állás szerint az ABN AMRO Group Core Tier 1-, Tier 1- és össztőkehányada 10,4 %, 12,8 %, illetve 16,6 % volt. A holland állammal történő egyeztetés után az ABN AMRO Group a beszámolóban szereplő éves profit 40 %-ának osztalékként való kifizetését célzó osztalékfizetési politikáról határozott.

2.3. A 2009. decemberi szerkezetátalakítási terv és a 2010. novemberi módosított szerkezetátalakítási terv leírása

(76) A holland állam 2009. december 4-én nyújtotta be a Bizottsághoz a 2009. decemberi szerkezetátalakítási tervet. További információkat 2010 márciusában szolgáltatott (43). Az FBN és az ABN AMRO N egyesülés a 2009. decemberi szerkezetátalakítási tervben kidolgozott üzleti koncepció lényeges pontját képezi. A 2009. decemberi szerkezetátalakítási terv nyomán létrejövő új bank, az ABN AMRO Group a hollandiai középpiaci szegmensre fog összpontosítani (44), és a "lakossági és privát banki szolgáltatások", valamint aktív lesz a "Commercial and Merchant Banking" területén.

(77) A 2009. decemberi szerkezetátalakítási terv abból a megállapításból indul ki, hogy a tőkeszükséglet nem az FBN és az ABN AMRO N mögöttes teljesítményével függött össze, hanem azoknak az anyavállalataiktól való különválásának, valamint a fúzió előre fizetendő egyesülési költségeinek finanszírozási szükségletével.

(78) Az állami támogatás nélküli alternatív forgatókönyvben a 2009. decemberi szerkezetátalakítási terv elismeri, hogy a Benelux államok kormányainak összehangolt munkája nélkül a Fortis SA/NV összeomlott volna, és magával rántotta volna az FBN-t és az ABN AMRO N-t is.

(79) A 2009. decemberi szerkezetátalakítási terv pénzügyi előirányzatokat tartalmaz a 2009 és 2012 közötti időszakra, üzletágak szerinti lebontásban (Retail Banking, Private Banking NL, Private Banking International and Commercial & Merchant Banking). Kifejezetten a 2012. évre az ABN AMRO Group egy kivetített érték szerinti (a továbbiakban: run-rate) nyereséget is kalkulált, amely nyereség nem foglalja magába az átmenettel járó költségeket, és feltételezi, hogy a költségszinergiák már a teljes évre vonatkozóan elszámolásra kerültek. Ezeket az előrejelzéseket egy alapeseti forgatókönyvhöz és egy legrosszabb eseti forgatókönyvhöz adták meg.

(80) 2010. november 8-án a holland állam módosította a 2009. decemberi szerkezetátalakítási tervben a 2012-ig tartó időszakra megadott pénzügyi előrejelzéseket, 2013-ra vonatkozó további előrejelzéseket belefoglalva a 2010. novemberi szerkezetátalakítási tervbe.

(81) Az alapeseti forgatókönyvben a holland állam abból a feltételezésből indul ki, hogy az üzleti volumen az inflációval párhuzamosan nőni fog. A feltételezések szerint a munkaerőköltségek évente [1 - 6] %-kal, az egyéb költségek kisebb mértékben, évente [1 - 5] %-kal fognak emelkedni. A holland állam arra is számít, hogy az ABN AMRO Group hitelezési veszteségekre képzett tartalékai a 2009-es évben tapasztalt magas szintről elkezdenek csökkeni.

(82) Az alapeseti forgatókönyvben a 2010. novemberi szerkezetátalakítási tervben az ABN AMRO Group [...] millió eurós nettó negatív eredményt realizál 2010-ben, hogy aztán 2011-től kezdve újra nyereséget érjen el (nevezetesen [...] millió euro nyereséget 2011-ben).

(83) 2012-ben és 2013-ban a várakozások szerint az ABN AMRO Group nettó nyeresége [...] millió euróra, illetve [...] millió euróra fog nőni, ami kb. [...] %-os tőkearányos nyereséget (45) (a továbbiakban: RoE) jelent. Az ABN AMRO Group nyereségességét a magasabb működési bevétel (amelynek javulnia kell a 2009. évi gyenge adat után), a rendes ügymenet mellett a költségeket évente adózás előtti 1,1 milliárd euróval csökkentő költségcsökkentő program, valamint a hitelezési veszteségekre képzett tartalékok 2009. évi csúcsértékről történő normalizálódása segíti elő. 2013-ban az ABN AMRO Group költség/bevétel aránya az előrejelzések szerint [...] % lesz.

(84) Alapeseti forgatókönyv

3. táblázat

| 2009 (tényleges) | 2010 (E (46)) | 2011 (E) | 2012 (E) | 2012. évi kivetített érték (a továbbiakban: run rate) (E) | 2013 (E) | |

| Működési bevétel | 7 039 | (…) | (…) | (…) | (…) | (…) |

| Nettó kamatbevétel | 4 528 | (…) | (…) | (…) | (…) | (…) |

| Díjakból és jutalékokból származó nettó bevétel | 1 933 | (…) | (…) | (…) | (…) | (…) |

| Egyéb bevétel | 849 | (…) | (…) | (…) | (…) | (…) |

| Működési kiadások | –5 568 | (…) | (…) | (…) | (…) | (…) |

| Szokásos üzleti tevékenységek működési kiadásai | –5 258 | (…) | (…) | (…) | (…) | (…) |

| Átmenettel járó működési kiadások | – 310 | (…) | (…) | (…) | ||

| Működési eredmény | 1 471 | (…) | (…) | (…) | (…) | (…) |

| Hitelezési értékvesztés | –1 585 | (…) | (…) | (…) | (…) | (…) |

| Adózás előtti eredmény | – 114 | (…) | (…) | (…) | (…) | (…) |

| Adók és kisebbségi részesedések | 45 | (…) | (…) | (…) | (…) | (…) |

| Nettó eredmény | –68 | (…) | (…) | (…) | (…) | (…) |

| Nettó eredmény egyszeri tételek nélkül (kivéve átmeneti költségek) | 163 | (…) | (…) | (…) | (…) | (…) |

(85) A 2010. novemberi szerkezetátalakítási tervben felvázolt legrosszabb forgatókönyv szerint a holland állam az alapeseti forgatókönyvben leírtaknál óvatosabb feltételezésekből indult ki. Az alapesetinél 7,5 %-kal alacsonyabb kamatkülönbözetekkel, a jutalékok és díjak tekintetében óvatosabb előrejelzésekkel (évi 4 %-os növekedés az alapeseti 7 %-kal szemben), kisebb szinergiákkal (- [...] millió eurós hatás a 2013. évi nyereségre) és a hitelezési veszteségekre képzett tartalékok visszafizetési arányában jelentkező 15 %-os csökkenéssel (- [...] millió eurós hatás a 2013. évi nyereségre) számolt.

(86) Noha ezek a konzervatívabb számok alacsonyabb eredményhez vezetnének, az ABN AMRO Group még mindig nyereséget tudna kimutatni. A legrosszabb forgatókönyv [...] millió és [...] millió euro összegű, egyszeri tételek nélküli nettó eredményt jelez előre 2012-re, illetve 2013-ra (az alapeseti [...] millió, illetve [...] millió euróhoz képest).

(87) A 2009. decemberi szerkezetátalakítási tervében a holland állam érintette a kilépési stratégiáját is, kiemelve, hogy nem szándékozik az ABN AMRO Group hosszú távú befektetője maradni.

(88) 2010. augusztus 20-i levelében a holland állam további részletekkel szolgált a kilépési stratégiájára vonatkozóan. A holland állam közölte, hogy IPO (47) formájában végrehajtandó értékesítést fontolgat, azonban egyéb lehetőségeket is mérlegel, így például egy befektetőnek vagy piaci szereplőnek történő zártkörű értékesítést. 2010. augusztus 20-án kelt levelében a holland állam jelzi, hogy a [0 - 50] - [10 - 60] % közötti első üzletrészt legkorábban talán [...] évben kínálja IPO-ra, amit egy újabb [0 - 50] - [10 - 60] %-os másodlagos kibocsátás követne 2015-ben. A holland állam a [2 - 5] %-os finanszírozási költséggel növelt eredeti befektetését szeretné visszakapni. A holland állam szándéka, hogy legfeljebb [25 - 65] %-ra csökkentse részesedését az ABN AMRO Groupban, lehetőleg [2014 - 2018] végéig. Végül, a holland állam teljes mértékben elkötelezett egy teljes kilépés mellett. Az IPO-val kapcsolatos végleges döntést a holland pénzügyminiszternek kell meghoznia, és ez a piaci körülményektől, az ABN AMRO Group "IPO-készenlététől" és a várható bevételtől fog függni. 2011. január 24-én a holland kormány nyilvánosan is ismertette a kilépési stratégiáját (48).

(89) A 2009. decemberi szerkezetátalakítási terv (és a 2010. novemberi szerkezetátalakítási terv is) azt mutatja, hogy az összes állami támogatási intézkedés végrehajtása után az ABN AMRO Group tőkésítése megfelelő lesz. A szerkezetátalakítás időszakában a tervezett Tier 1 tőkehányadoknak bőven [...] % felett kell maradnia 2009 és 2012 között, majd 2013-ban tovább kell emelkednie [...] %-ra.

(90)

2009. decemberi szerkezetátalakítási tervében a holland állam közölte, hogy az ABN AMRO Group már több vállalkozást értékesített. Amellett, hogy az egyesülési jogorvoslati folyamat során eladta a New HBU-t és az IFN-t, az ABN AMRO N és az FBN értékesítette az Intertrustot és a PFS-t is.

(91) Az ABN AMRO Grouphoz képest az Intertrust és a PFS együttesen [0 - 5] %-ot, [0 - 5] %-ot, illetve [0 - 5] %-ot képvisel az előre jelzett teljes működési bevételben, költségekben és kockázattal súlyozott eszközértékben.

(92) A szerkezetátalakítási folyamat során az FBN egy akvizíciót is végrehajtott, hogy korrigáljon egy a Fortis SA/NV felbomlásából eredő érdekeltérést. Az FBN volt a "Brokerage, Clearing and Custody" üzletág, valamint az ahhoz tartozó összes iroda jog szerinti tulajdonosa, kivéve a chicagói irodát, amely a Fortis Bank SA/NV része maradt. A különválással kapcsolatos érdekeltérés korrigálása érdekében az FBN 2009. július 31-én megvásárolta a Fortis Clearing Americas chicagói fiókját a Fortis Bank SA/NV-től [...] millió USA-dollár ellenében.

2.4. Az intézkedések leírása

(93) Az egyes állami támogatási intézkedések azonosítására a Bizottság ugyanazokat a betűkódokat alkalmazza, mint a 2010. február 5-i határozatában.

2.4.1. A 2009. április 8-i határozatban vizsgált intézkedések

(94) 2008. október 3-án a holland állam 12,8 milliárd euro ellenében megvásárolta az FBN-t (beleértve az ABN AMRO N-t is) a Fortis Bank SA/NV-től (a továbbiakban: X. intézkedés). A Bizottság nem nyitotta meg az eljárást ezen intézkedés tekintetében, amely önmagában nem jelentette állami támogatás nyújtását az FBN számára, még úgy sem, hogy az FBN számára biztosított ügylet részét képezte (lásd a 2009. április 8-i határozat 32 preambulumbekezdését).

(95) Amikor a holland állam megvásárolta az FBN-t, ez utóbbi erősen a Fortis Bank SA/NV-től függött a finanszírozását illetően. Az FBN és a Fortis Bank SA/NV teljes különválásának biztosítása érdekében a holland államnak meg kellett szüntetnie az FBN és a Fortis Bank SA/NV közötti finanszírozási kapcsolatot. A meglévő viszony felszámolása céljából 2008. október 3-án a holland állam 45 milliárd eurós rövid távú likviditási hitelt nyújtott az FBN-nek (a továbbiakban: Y1. intézkedés). Ennek segítségével az FBN vissza tudta fizetni a Fortis Bank SA/NV-nek a 34 milliárd eurós rövid távú hiteleit. A holland állam az FBN-nek nyújtott, 16,1 milliárd névértékű hosszú távú hitelügyletben is felváltotta a Fortis Bank SA/NV-t mint hitelezőt egy ún. "adósságmegújítás" keretében (a továbbiakban: Y2. intézkedés) (49).

(96) Az Y1. intézkedésben foglalt rövid távú likviditási hitel 2009. június végéig érvényben maradt. Amíg az intézkedés érvényben volt, a díjazás több alkalommal módosult. A 2008. október 6. és 2008. október 23. közötti időszakban a holland állam rövid távú kölcsönt nyújtott az FBN-nek EONIA kamattal (50) (legfeljebb 5 milliárd euro összegű egynapos kölcsönhöz) vagy EURIBOR kamattal (51) (legfeljebb 40 milliárd euro összegű, hosszabb távú likviditáshoz) további haszonkulcs nélkül. 2008. október 23. után volt egy rövid időszak (2008. november 5-ig), amikor a holland állam EONIA + 50 bázispontot és EURIBOR + 50 bázispontot alkalmazott. Ebben a második időszakban a megállapodás még mindig legfeljebb 5 milliárd euro összegekről szól az egynapos likviditás, illetve 40 milliárd euróról a hosszabb távú likviditás esetében. A 2008. november 5. és 2009. március 1. közötti időszakban a holland állam EONIA + 25 bázispontra módosította a díjazást az egynapos kölcsönök esetében, valamint EURIBOR + 25 bázispontra a 3 hónapnál rövidebb lejáratú (52) kölcsönök, illetve EURIBOR + 50 bázispontra a három hónapnál hosszabb lejáratú kölcsönök esetében (53). 2009. március 1-je után a holland állam egy kétlépéses rendszert dolgozott ki, hogy ösztönözze az FBN az államtól való függésének csökkentését. A finanszírozás első részletét (lejárattól függetlenül) EURIBOR + 25 bázispont kamattal bocsátották rendelkezésre, azonban e küszöbérték túllépése után az FBN csak EURIBOR + 50 bázispont kamattal kaphatott további likviditási kölcsönt (54). A teljes likviditási hitel összegét és az első küszöbértéknek megfelelő összeget fokozatosan csökkentették. 2009. július 9-én a holland állam tájékoztatta a Bizottságot, hogy az FBN visszafizette az államnak valamennyi rövid távú kölcsönét.

(97) A holland állammal szemben megújított hosszú távú kölcsönök (Y2. intézkedés) összege 16,1 milliárd eurót tett ki, beleértve a 8,15 milliárd euro Tier 2 tőkét (ebből 3 milliárd euro felső Tier 2) és 7,95 milliárd euro értékű előresorolt kölcsönt.

(98) 2008. december 24-én a holland állam megvásárolta az FBN-től az ABN AMRO N-t 6,5 milliárd euróért (a továbbiakban: Z. intézkedés). A holland állam nem készpénzben fizette ki a vételárat, hanem elengedte a 6,5 milliárd eurós hosszú távú tartozást, amelyre 2008. október 3-án, az Y2. intézkedés keretében végrehajtott összevont ügyletekben tett szert. Más szóval, a holland állam lemondott az FBN-nel szembeni 6,5 milliárd eurós követeléséről, és így fizetett az ABN AMRO N-ért (55).

2.4.2. A 2010. február 5-i határozatban vizsgált intézkedések

(99) A 2010. február 5-i határozatban (56) foglalt intézkedések közül néhányról 2009 júliusában értesítették a Bizottságot, a többiről 2010 januárjában. 2009 júliusában a holland állam bejelentett egy tőkeátvételi eszközt (a továbbiakban: CRI-t) (a továbbiakban: A. intézkedés 1,7 milliárd eurós tőkeátvételi hatással), egy 500 millió euro értékű kötelezően átváltható értékpapírt (a továbbiakban: MCS) (a továbbiakban: B1. intézkedés) és egy 300 millió euro értékű második MCS-részletet (a továbbiakban: B2. intézkedés).

(100) 2010 januárjában a holland állam újabb, 4,39 milliárd euro értékű tőkeintézkedéseket jelentett be. A holland állam újabb, 2,28 milliárd euro értékű MCS-instrumentumokat jegyzett, hogy fedezhesse a különválás további költségeit (780 millió euro, "B3. intézkedés"), a New HBU értékesítéséből származó tőkehiányt (300 millió euro, "B4. intézkedés") és az integrációs költségeket (1,2 milliárd euro, "B5. intézkedés"). Annak érdekében, hogy az FBN Tier 1 tőkéje megfelelhessen a szabályozói követelményeknek, a holland állam emellett a már a tulajdonában lévő FBN-Tier 2 tőkéből 1,35 milliárd eurót átváltott Tier 1 tőkévé (a továbbiakban: C. intézkedés). A holland állam szintén kifizetett 740 millió eurót készpénzben a többi konzorciumi tagnak (a továbbiakban: D. intézkedés) a KRM-ben előre jelzetteknek megfelelően, hogy rendezze a csak a különválási folyamat során felmerülő problémákat. Végül, a holland állam egy garanciát is kibocsátott a New HBU értékesítéséből származó keresztkötelezettségekre (a továbbiakban: E. intézkedés).

(101) A holland állam hitelkockázati fedezetet is eladott egy CDS-en keresztül az ABN AMRO N egyik hollandiai jelzáloghitel-portfóliójára, amely az ABN AMRO N teljes lakáshitel-portfóliójának mintegy [30-80] %-át képezte. Az intézkedés hatására csökkent az ABN AMRO N kockázattal súlyozott eszközértéke.

(102) A hitelkockázati fedezet ellentételezéseként a holland állam 51,5 bázispontnak megfelelő éves díjat kapott (amely a portfólió értékének százalékában került kiszámításra mindegyik referencia-időszak kezdetekor).

(103) Ezt a díjat a tőkeegyenérték-költség módszerrel számították ki. A holland állam megállapította, hogy az ABN AMRO N mennyi tőkét tudna felszabadítani a tőkeátvételi eszköznek köszönhetően (nevezetesen 1,7 milliárd eurót a CRI megállapodás bevezetésekor még alkalmazott Bázel I-követelmények alapján), majd a tőkeátvételen 10 %-os hozamot (nevezetesen 10 %-ot az 1,7 milliárd euróra), amely összeg a portfólió 34,5 milliárd eurós kezdeti értékének 51,5 bázispontjának felelt meg.

(104) Az ABN AMRO N minden évben megtartott egy 20 bázispontos első veszteségrészletet (a portfólió kezdeti értékének százalékos arányában kiszámítva).

(105) Az ABN AMRO N a fennmaradó kockázatból megtartott egy 5 %-os vertikális szeletet.

(106) A hitelvédelmi instrumentum árazását nem igazítanák ki azt követően, hogy az ABN AMRO N teljes mértékben bevezeti a Bázel II-tőkekövetelményeket, noha a CRI tőkeátvételi hatása ekkor lényegesen csökkenne.

(107) Elviekben a CDS-szerződés hét éves lejáratú volt, azonban az ABN AMRO N-nek vételi opciói voltak, amely lehetővé tette számára, hogy felmondja a szerződést több előre meghatározott referencianapon (például 2010. október, 2011. január és 2012. január) (57).

(108) A KRM értelmében a három konzorciumi partnernek kellett biztosítania, hogy az ABN AMRO Z tőkésítése megfelelő marad. Ebben a helyzetben a holland államnak 2,2 milliárd euróval kellett hozzájárulnia az ABN AMRO Z tőkehiányához. A CRI célja az volt, hogy lehetővé tegye az ABN AMRO N számára a részvételt ebben az ABN AMRO Z-nek szánt 2,2 milliárd eurós hozzájárulásban.

(109) A holland állam a nem hagyományos CRI-megoldást részesítette előnyben a hagyományos tőkeemelés helyett, mivel a szétválás előtt nem tudott tőke-hozzájárulásokat elkülöníteni az ABN AMRO Bankban. Más szóval, mivel az ABN AMRO N nem volt külön jogalany, az ABN AMRO Bank számára juttatott tőkéből a másik két konzorciumi tag is részesedhetett volna. Ennek az intézkedésnek súlyos következményei lettek volna, különösen fokozott kényszerhelyzetben.

(110) A különválás után az ABN AMRO N külön jogi személy lett (az új ABN AMRO Bank). A holland állam továbbra is viselte a KRM szerinti kötelezettségét az ABN AMRO Z 2,2 milliárd eurós tőkehiányának pótlására. A holland állam úgy döntött, hogy az ABN AMRO N az MCS-instrumentumokból származó készpénzből (nevezetesen a B3. intézkedést, amennyiben az kapcsolódik az 500 millió euro értékű óvatossági különbözethez ("prudential margin") és az 1,2 milliárd euro értékű B5. intézkedéshez) 1,7 milliárd eurót injektáljon az ABN AMRO Z-be. Eközben megtartotta a CRI-t az új ABN AMRO Bankban, hogy fedezhesse az 500 millió eurós óvatossági különbözetet és az 1,2 milliárd eurós integrációs költségeket.

(111) 2010. október 15-én az ABN AMRO Bank és a holland állam bejelentette, hogy 2010. október 30-ával megszüntetik a CRI-t. Mivel időközben az ABN AMRO Bank bevezette a Bázel II-követelményeket, a CRI valóban kevésbé érdekessé és kevésbé szükségessé vált (58).

(112) Mivel a CRI nem volt elég az ABN AMRO Z teljes 2,2 milliárd eurós tőkehiányának fedezésére, a holland állam egy MCS-en keresztül további tőkét nyújtott az ABN AMRO Banknak.

(113) Ezt az MCS-t a hibrid Tier 1 tőke kategóriába sorolták, 10 %-os osztalékszelvénnyel rendelkezett, és automatikusan az ABN AMRO II-részvényekké vált, amikor az ABN AMRO N különvált az ABN AMRO Banktól. Ettől a pillanattól kezdve core Tier 1 tőkének minősült. Az átváltásra névértéken került sor (59). Az intézkedés következtében az ABN AMRO II (új nevén ABN AMRO Bank) 500 millió euróval járulhatott hozzá az ABN AMRO Z-hez.

(114) Az ABN AMRO N és az ABN AMRO Bank különválásával kapcsolatos költségek fedezésére a holland állam újabb MCS-t jegyzett. A durván 300 millió eurós első részletet (B2. intézkedés) 2009 júliusában, a fennmaradó részt (nevezetesen 780 millió eurót) 2010 januárjában jelentették be (B3. intézkedés).

(115) Az 1,08 milliárd eurós teljes összegnek (nevezetesen a B2. és a B3. intézkedésnek együttesen) az alábbi költségeket kellett fedeznie:

- 480 millió euro jól meghatározott különválási költségek;

- 90 millió euro egy money market desk felállításához; valamint

- 500 millió euro összegű óvatossági különbözet biztosításához.

(116) A holland állam tovább bontotta a 480 millió eurós különválási költségeket. Ezek keresztkötelezettségek kockázatához ([0 - 200] millió euro), a kockázatátruházási eszközök ("risk allocation letters") megszüntetéséhez ([0 - 200] millió euro), értékpapírosított váltók ("securitisation notes") visszavásárlásához ([0 - 200] millió euro), az ABN AMRO N ügyfeleinek kereskedéssel összefüggő piaci kockázatának az ABN AMRO R-től történő átruházásához ([0 - 200] millió euro), a tőkeátvételi eszközök megszüntetéséhez ([0 - 200] millió euro), valamint a szétválás és felszámolás egyéb költségeihez ([0 - 300] millió euro) kapcsolódtak.

(117) Anyavállalatától, az ABN AMRO Banktól való különválása után az ABN AMRO II-nek saját money market desket kellett felállítania, ami 90 millió euro költséggel járt.

(118) Végül, a holland állam 500 millió eurós tőkeinjekciót hajtott végre annak biztosításához, hogy az ABN AMRO N a szabályozói minimumkövetelményeknél némileg magasabb különbözetet alkalmazva tudjon működni.

(119) Az FBN és az ABN AMRO N csak azt követően tudott egyesülni, hogy az egyesülési határozatban azonosított összefonódási problémák megoldódtak. A holland állam ezért úgy döntött, hogy a New HBU-t és az IFN-n eladja a Deutsche Banknak. Az ügylet eredményeként azonban további 470 millió eurós tőkehiány keletkezett, amelyet az ABN AMRO N nem volt képes teljes mértékben egyedül kezelni. A holland állam úgy döntött, hogy segít, és 300 millió eurós tőkeinjekciót hajtott végre MCS formájában (60).

(120) Az egyesülés végrehajtásához az ABN AMRO N-nek és az FBN-nek (az egyesülést követően az ABN AMRO Groupnak) 1,2 milliárd (adózás után) előre fizetendő egyesülési költséget kellett kifizetnie a munkaerő-elbocsátási költségekkel, az ICT-platformok összevonásával és a fiókhálózat szerkezetátalakításával összefüggésben. Mivel az ABN AMRO N és az FBN nem tudta egyedül finanszírozni ezeket a költségeket, a holland állam úgy döntött, hogy tőkeinjekciót hajt végre MCS formájában (61).

(121) Az FBN köteles volt növelni Tier 1 tőkéjét, miután a DNB (62) jelezte, hogy mintegy 1,26 milliárd eurós Tier 1 tőkehiány van. Miután különvált anyavállalatától, a Fortis SA/NV-től, az FBN-nek 90 millió eurót kellett költenie a treasury desk, a Bázellel kapcsolatos modellek, engedélyek és tanácsadási szolgáltatások létrehozásával kapcsolatos költségek fedezésére.

(122) A holland állam ezt a kiegészítő tőkét 1,35 milliárd névértékű Tier 2 adósság Tier 1 tőkévé konvertálásával biztosította. Ennek következtében a tranzakció nem járt újabb készpénzmozgással (63).

(123) Amikor 2007-ben a konzorciumi tagok az ABN AMRO Holding akvizíciójáról tárgyaltak, észrevették, hogy nem minden tény ismert az adott időpontban. A KRM ezért számos általános elvet tartalmazott egyes fizetési kötelezettségek teljesítésére vonatkozóan, amelyek csak a különválási folyamat során váltak nyilvánvalóvá. A pontos összegeket egy tárgyalási folyamat eredményezte, amelyben a holland állam (és előtte a Fortis SA/NV) is részt vett.

(124) A 740 millió euro teljes összeg a következőkhöz kapcsolódik.

(...)

A készpénzkiáramlást részben kompenzálja az a tény, hogy a holland állam [...] kapott a többi konzorciumi tagtól a meg nem térülő költségekkel összefüggésben.

(125) A többi konzorciumi taggal szembeni fizetési kötelezettségek egyenlegének (nevezetesen 740 millió eurónak) a kifizetésére készpénzben került sor, részben közvetlenül a többi konzorciumi tag részére, részben az ABN AMRO Bank (ma RBS NV) részére.

(126) Még a New HBU értékesítése után is az ABN AMRO Bank (ma RBS NV) és az ABN AMRO II (vagy jogutódai) a New HBU hitelezőinek adósai maradnak, ha a New HBU nem tudja teljesíteni a saját hitelezői felé fennálló kötelezettségeit. A New HBU-nak hasonlóképpen keresztkötelezettségei lesznek az ABN AMRO Bank és az ABN AMRO II hitelezői felé. Mivel a keresztkötelezettségek a New HBU értékesítéséből származtak, ami az ABN AMRO II és részvényesei döntésének következménye volt, az ő feladatuk volt az is, hogy megoldást találjanak. A javasolt megoldás szerint a holland állam és a Deutsche Bank (vagyis a New HBU vevője) megállapodik, hogy a New HBU és az ABN AMRO II kártalanítják egymást ezekért a keresztkötelezettségekért úgy, hogy biztosítékot nyújtanak egymásnak annak érdekében, hogy a keletkező szabályozói tőkekövetelményt a kívánt 20 %-ra csökkentsék. A megállapodás eredményeként az ABN AMRO II-nek legfeljebb 950 millió euro összegű biztosítékot kellett nyújtania a New HBU-nak (ami az idő múlásával csökken a mögöttes kötelezettségek lejáratával) a New HBU-nak az ABN AMRO II-vel és az ABN AMRO Bankkal (ma RBS NV) szemben fennálló kötelezettségeiért. Mivel az ABN AMRO II-nek nem voltak meg az eszközei az ABN AMRO Bankkal (ma RBS NV) szembeni kötelezettséghez szükséges biztosítékhoz, az állam viszontgaranciát nyújtott az ABN AMRO Bank (ma RBS NV) adósságára vállalt garancia formájában.

(127) A holland áram úgy árazta be ezt a kockázatot, mintha az az ABN AMRO Bank (ma RBS NV) alárendelt kölcsönére vállalt állami garancia lett volna. Az árat - az Európai Központi Bank (a továbbiakban: ECB) feltőkésítésre vonatkozó ajánlása alapján (64)- 200 bázispont plusz a medián CDS-különbözetként (65) határozták meg.

(128) A 4. táblázat az ebben a határozatban vizsgált intézkedéseket foglalja össze. Az "Indok" oszlop megegyezik a 2010. február 5-i határozat (57) pontjában megadott 1. táblázatban szereplővel. A 110 preambulumbekezdésben említetteknek megfelelően, az ABN AMRO N és az ABN AMRO Bank 2010. február 6-i különválását követően az intézkedéseket és az intézkedések célkitűzéseit módosították. Konkrétabban, attól a naptól kezdve az A. intézkedést alkalmazták a B3. intézkedés (amennyiben az érinti az óvatossági különbözetet) és a B5. intézkedés célkitűzéseire, illetve fordítva.

4. táblázat

| Állami támogatási intézkedések | Leírás | Méret (milliárd euro) | Indok | Az intézkedés kedvezményezettjeként megadott jogi személy |

| A 2009. április 8-i határozatban vizsgált intézkedések | ||||

| Y1 | ST finanszírozás | 45 | FBN | |

| Y2 | LT finanszírozás | 16,1 | FBN (a Fortis Bank SA/NV részére történő visszafizetés lehetővé tételére) | |

| Z | ABN AMRO N akvizíciója | 6,5 | FBN (adósságról való lemondással fizetett vételár) | |

| 2009. júliusban bejelentett és 2009. júliusban/augusztusban végrehajtott tőkeintézkedések | ||||

| A. intézkedés | Tőkeátvételi eszköz | CDS-védelem 34,5 milliárd euro értékű portfólión (amelynek tőkeátvételi hatása 1,7 milliárd euro) | Az ABN AMRO Z tőkehiányának pótlása | ABN AMRO Bank (ma RBS NV) és átkerült az ABN AMRO II-höz (ma ABN AMRO Bank) a szétválás napján |

| B1. intézkedés | MCS | 0,5 | ||

| B2. intézkedés | MCS | 0,3 | Különválási költségek első részlete | ABN AMRO Bank NV (ma RBS NV) és átkerült az ABN AMRO II-höz (ma ABN AMRO Bank a szétválás után) |

| 2010. januárban bejelentett további tőkeintézkedések | ||||

| B3. intézkedés | MCS | 0,78 | Különválási költségek második részlete és 0,5 milliárd euro értékű óvatossági különbözet | 967 millió euro kifizetve az ABN AMRO Banknak (ma RBS NV), majd továbbítva az ABN AMRO II-nek (ma ABN AMRO Bank) a különválás után, a fennmaradó rész közvetlenül az ABN AMRO II-nek kifizetve |

| B4. intézkedés | MCS | 0,3 | Az új HBU értékesítésének tőkehatása | |

| B5. intézkedés | MCS | 1,2 | Integrációs költségek | |

| C. intézkedés | Tier 2 átváltása törzsrészvénnyé | 1,35 | Tier 1-tőkehiány az FBN-nél | FBN |

| D. intézkedés | Készpénzkifizetés a konzorciumi partnereknek | 0,74 | A CSA-ból származó fizetési kötelezettségek | Más konzorciumi partnerek/ABN AMRO Bank (ma RBS NV) |

| E. intézkedés | Garancia 950 millió euro értékű kötelezettségre | 0,95 | Az új HBU értékesítéséből származó keresztkötelezettségek | ABN AMRO II (ma ABN AMRO Bank) |

3. AZ ELJÁRÁS MEGINDÍTÁSÁNAK INDOKLÁSA

3.1. Az eljárás megindításának indoklása a 2009. április 8-i határozatban

(129) 2009. április 8-i határozatában a Bizottság eljárást indított, mivel alapos okkal feltételezte, hogy az Y1., Y2. és Z. intézkedések (66) állami támogatást jelentenek az FBN és az ABN AMRO N javára. A Bizottság meggyőződése szerint ezek az intézkedések lehetővé tették az FBN és az ABN AMRO N számára a piacon maradást és tevékenységeik folytatását. A Bizottság okkal feltételezte, hogy ezek az intézkedések szelektíven előnyösek az FBN és az ABN AMRO N számára.

(130) 2009. április 8-i határozata 29 és (30 preambulumbekezdésében a Bizottság megállapította, hogy az X., Y1. és Y2. intézkedések ugyanannak az adásvételi szerződésnek a részét képezték, amelynek célja az FBN leválasztása volt a Fortis SA/NV többi részéről. A 2008. december 3-i határozatban a Bizottság már arra a következtetésre jutott, hogy a 2008. október 3-i szerződés aláírásával a holland állam nem rendes piacgazdasági befektetőként járt el.

(131) A 2009. április 8-i határozat 33 preambulumbekezdésében a Bizottság azzal érvelt, hogy az Y1. intézkedés egyértelműen előnyös volt az FBN számára, mivel az olyan finanszírozási összeghez jutott, amit a piacon nem kapott volna meg, lévén hogy akkoriban a piacokat a teljes zűrzavar jellemezte. Figyelembe véve ezeket a szélsőséges piaci körülményeket, a Bizottság azt is kétségbe vonta, hogy a holland állam által kért kamatlábak elfogadhatók lettek volna egy magánbefektető számára. A Bizottság azt is megállapította, hogy új finanszírozójának stabilitása előnyösnek tűnt az FBN számára. Az FBN már nem függött egy olyan szorult helyzetben, likviditási kényszerben lévő vállalattól, mint a Fortis SA/NV, ehelyett a holland államtól kapott finanszírozást.

(132) A Bizottság kétségbe vonta az Y1. intézkedés összeegyeztethetőségét a Bizottság közleményével - Az állami támogatásokról szóló szabályoknak a pénzintézetek vonatkozásában a jelenlegi pénzügyi világválsággal összefüggésben tett intézkedésekre történő alkalmazása (a továbbiakban: a bankokról szóló közlemény) (67), mivel az sem arányos nem volt, sem a szükséges minimális mértékre nem korlátozódott. A 2009. április 8-i határozat 52 preambulumbekezdésében a Bizottság további konkrét aggályokat fogalmazott meg a következő elemek összeegyeztethetőségére vonatkozóan: (1) az FBN által fizetett ellentételezés, (2) a maximális időtartam, ameddig az FBN kaphatta a finanszírozást, (3) az érintett instrumentumok maximális lejárata és (4) a likviditási hitel mértéke.

(133) A Bizottság azt is jelezte, hogy az Y2. intézkedést tartalmazhatott állami támogatási elemeket, ha a Fortis Bank SA/NV a felvásárláskor olyan helyzetben volt, hogy kérhette a hosszú távú kölcsönök azonnali visszafizetését abban az esetben, ha az FBN-nél tulajdonosváltás következne be. Ha valóban volt tulajdonossal összefüggő visszavásárlási/visszafizetési kitétel, az Y2. intézkedés lehetővé tette az FBN számára, hogy a válság előtti kamatok mellett nyújtott hosszú távú kölcsönök előnyét élvezze. Az Y2. intézkedés azzal járt, hogy az FBN nem köteles alternatív finanszírozási lehetőségeket keresni az akkori piaci feltételek mellett. Ezen túlmenően, mivel a Fortis Bank SA/NV jogában állt kérni a visszafizetést, megkérdőjelezhető volt a holland állam azon döntése, hogy rövid távú kölcsönök helyett hosszú távú kölcsönöket nyújtott. A 2009. április 8-i határozatában ezért a Bizottság aggályainak adott hangot amiatt, hogy az Y2. intézkedés a feltétlenül szükségesnél hosszabb időtartamra nyújtott állami támogatást tartalmazott. Annak érdekében, hogy olyan helyzetbe kerüljön, hogy értékelhesse az Y2. intézkedésnek az állami támogatással kapcsolatos következményeit, a Bizottság további tájékoztatást kért a holland államtól a hosszú távú kölcsönszerződések korai visszafizetésére vonatkozó szerződéses feltételeiről.

(134) 2009. április 8-i határozatának 54 preambulumbekezdésében a Bizottság szintén kétségbe vonta, hogy a holland állam megfelelő intézkedéseket tett-e az indokolatlan versenytorzulás korlátozása érdekében a bankokról szóló közlemény (27) pontjának megfelelően.

(135) A Bizottságot az is aggasztotta, hogy az ABN AMRO N hasznot húzott - valószínűleg közvetetten - az FBN számára biztosított likviditási intézkedésekből. A Bizottság ezért arra kérte a holland államot, hogy adjon további tájékoztatást az ABN AMRO N finanszírozási helyzetéről és finanszírozási stratégiájáról.

(136) A Z. intézkedést illetően a Bizottság megkérdőjelezte, hogy a holland állam piaci árat fizetett az FBN-nek az ABN AMRO N felvásárlásáért. A Bizottság megállapította, hogy a holland állam többet fizetett annál, mint amit a saját értékbecslője [...] a 2 preambulumbekezdésben említett jelentésében a 2008. október 3-i, "az aktuális piaci feltételek" szerinti értékbecslésében megadott. Ezen túlmenően a Bizottság megállapította, a holland állam nem alkalmazott korrekciós tényezőt a részvénypiaci hanyatlás kifejezésére, amely 2008 októbere és decembere között következett be, és amely különösen erőteljes volt a banki részvények tekintetében. Ha a holland állam az indokoltnál többet fizetett az ABN AMRO N megvásárlásáért, akkor a Z. intézkedés az FBN feltőkésítését segítő állami támogatásnak minősült.

(137) Általánosságban a Bizottság azt is megállapította a 2009. április 8-i határozatában, hogy a holland állam addig az időpontig még nem nyújtotta be a DNB-nek az FBN-re és az ABN AMRO N-re vonatkozó értékelését. Ezenkívül, a holland állam részletes pénzügyi előrejelzéseket tartalmazó életképesség-helyreállítási tervet vagy szerkezetátalakítási tervet sem nyújtott be. Mivel sem életképességi terv, sem szerkezetátalakítási terv nem állt rendelkezésre, a Bizottság nem tudta megállapítani, hogy az X., Y1., Y2. és Z. intézkedések eredményeként az ABN AMRO N és az FBN elegendő tőkével rendelkezik-e és képes-e elfogadható szintű nyereséget realizálni.

3.2. Az eljárás kiterjesztésének indoklása a 2010. február 5-i határozatban

(138) Amikor 2009. július 17-én és 2010. január 15-én a holland állam az FBN és az ABN AMRO N javára történő további, nem állami támogatást képező intézkedéseket jelentett be, a Bizottság aggályát fejezte ki amiatt, hogy e további intézkedések némelyike az FBN-nek és az ABN AMRO N-nek nyújtott további állami támogatást jelent.

(139) 2010. február 5-i határozatában a Bizottság megállapította, hogy a KRM értelmében a holland államra egy sor kötelezettség hárult, amelyek nem az ABN AMRO N kötelezettségei voltak. A holland állam által a KRM szerinti kötelezettségeinek (különösen az ABN AMRO Z költségeinek viselésére, illetve az ABN AMRO N és az ABN AMRO Bank szétválasztására vonatkozó kötelezettségek) teljesítése érdekében tett intézkedések első látásra nem minősültek az ABN AMRO N-nek nyújtott állami támogatásnak.

(140) A Bizottság jelezte, hogy az A. és a B1. intézkedés elsődleges célja láthatólag az volt, hogy fedezze az ABN AMRO Z tőkehiányát, ugyanakkor a Bizottság számára nem volt világos, hogy ez nem járt-e közvetett haszonnal az ABN AMRO N gazdasági tevékenységei számára. Ebben a tekintetben a Bizottság szerette volna megtudni, hogy az ABN AMRO N és az ABN AMRO Z - amelyeknek nem volt külön jogállása - megfelelően el voltak-e különítve egymástól. A Bizottság az ABN AMRO Z tőkehiányának okairól, valamint például az Unicredito részvényeinek az ABN AMRO Z-től az ABN AMRO N-re történő átruházásáról is további információkat kívánt kapni. Ezenfelül kérdései voltak az ABN AMRO N által a központi irodai feladatok végzéséért az ABN AMRO Z-nek fizetett díjazásról is. A Bizottság azt gyanította, hogy - legalábbis is részben - az ABN AMRO Z alultőkésítése azzal a ténnyel van összefüggésben, hogy az ABN AMRO N nem piaci árat fizetett az ABN AMRO Z-nek a központi irodai szolgáltatásokért.

(141) Noha az ABN AMRO N és az ABN AMRO Bank szétválasztása a holland állam KRM szerinti kötelezettsége, a Bizottság nem zárhatta ki, hogy a szétválás költségeit finanszírozó állami feltőkésítés esetlegesen állami támogatásnak minősül. A Bizottság megállapította, hogy a szétválási költségként kategorizált költségek közül szűkebb értelemben nem mindegyik kötődik a KRM-ben leírt szétválasztási kötelezettségekhez. A Bizottság észrevette, hogy a "szétválási költségek" kategóriában van egy 500 millió eurós összeg, amelynek az ABN AMRO Group számára az előírt mértékűt meghaladó óvatossági különbözetet kellett biztosítania.

(142) A Bizottság megállapította, hogy a holland állam segített az FBN-nek és az ABN AMRO N-nek megfizetni az egyesüléssel kapcsolatos költségeket. Az egyesülés következtében keletkező összefonódási problémák megoldása érdekében az ABN AMRO N úgy döntött, hogy eladja az IFN-t és a New HBU-t, ami újabb tőkehiányhoz vezetett. A Bizottság megállapította, hogy az FBN és az ABN AMRO N profitálni tudott az egyesülésből (például egyesülési szinergiák, a holland piacon nagyobb piaci részesedést birtokló, erősebb vállalat előnyei, ...), miközben a holland állam finanszírozta az előre fizetendő költségeket. Ebben a tekintetben a Bizottság megállapította, hogy a holland államnak nem volt törvényi kötelezettsége az említett költségek megfizetésére, mivel azok a holland állam 2008. november 21-én hozott, az FBN és az ABN AMRO N egyesítéséről szóló döntésből, és nem a CSA-ból eredtek.

(143) A Bizottság tudomásul vette azt a tényt, hogy az egyesülés és a szétválás konkrét körülményei keresztkötelezettségeket eredményeztek (E. intézkedés). A holland vállalati törvény értelmében az ABN AMRO Bank (ma RBS NV) és az ABN AMRO II felelős maradt a New HBU hitelezőivel szemben abban az esetben, ha a New HBU (vagy új tulajdonosa, a Deutsche Bank) nem teljesíti a fizetési kötelezettségeit. A New HBU-nak hasonló kötelezettségei voltak az ABN AMRO Bank (ma RBS NV) és az ABN AMRO II hitelezőivel szemben). A Bizottság nem zárhatta ki, hogy a kártalanítási megoldás, amely azzal járt, hogy a holland állam által az ABN AMRO Bank (ma RBS NV) hitelezőinek nyújtott, 200 bázispontnak plusz a medián CDS-különbözetnek megfelelő prémiummal egyenértékű kezességvállalás állami támogatásnak minősül.

(144) A Bizottság aggályokat fogalmazott meg a tőkeátvételi instrumentum kialakításával kapcsolatban (A. intézkedés). A Bizottság elfogadta, hogy az A. intézkedés lényegét tekintve különbözik az értékvesztett eszközökkel kapcsolatos egyéb intézkedésektől, mivel nem azért vezették be, hogy az ABN AMRO N-t védjék a rendkívül bizonytalan értékelésű toxikus eszközök értékének további romlásától. Ennek ellenére a Bizottság véleménye szerint ahhoz, hogy összeegyeztethető legyen a belső piaccal, az A. intézkedésnek meg kell felelnie a Bizottság által a közösségi bankszektor értékvesztett eszközeinek kezeléséről kiadott közlemény (68) (a továbbiakban: értékvesztett eszközökről szóló közlemény) általános elveinek. Konkrétabban, elegendő bizonyítéknak kell lennie a megfelelő árazásra, ami azt jelenti, hogy a bank nem ruházhatja át az államra a várható veszteségeket. Ebben a tekintetben a Bizottság azt is szerette volna megérteni, hogy egy sor konkrét szerződéses feltétel (például a visszakövetelési mechanizmus és a vertikális szelet) milyen hatással lesz a tényleges pénzforgalomra és árazásra. Végül, a Bizottságnak kétségei voltak afelől is, hogy van-e elég ösztönző annak biztosításához, hogy az ABN AMRO N megszünteti az instrumentumot, mihelyst arra már nem lesz feltétlenül szükség.

(145) A Bizottságnak kételyei voltak afelől, hogy a 2009. decemberi szerkezetátalakítási terv teljesítette-e a Bizottság által a pénzügyi szektor életképességének helyreállításáról és a jelenlegi válságban hozott szerkezetátalakítási intézkedéseknek az állami támogatási szabályok alapján végzett értékeléséről szóló közleményben (69) (a továbbiakban: szerkezetátalakításról szóló közlemény) megfogalmazott kritériumoknak az életképesség, a tehermegosztás és az indokolatlan versenytorzulás tekintetében.

(146) A Bizottság elismerte, hogy első látásra az ABN AMRO Group elegendő bevételt fog realizálni ahhoz, hogy fedezze az összes működési költségét (beleértve az értékvesztést is) és elfogadható sajáttőke-arányos nyereséget érjen el. A Bizottság azonban azt is megállapította, hogy az ABN AMRO Group sajáttőke-arányos nyeresége nagymértékben függ számos kulcsfontosságú feltételezés megvalósulásától. Először, ha az ABN AMRO Group költséghatékonnyá kíván válni és elfogadható költség/bevétel arányt kíván elérni, akkor elengedhetetlen, hogy végrehajtsa az előirányzott szinergiákat (nevezetesen 1,1 milliárd euro adózás előtti összeget a 2013. évi [...] milliárd eurós nettó nyereséghez képest). Másodszor, amint azt a 2010. február 5-i határozat 118 preambulumbekezdésében a Bizottság jelezte, az ABN AMRO Group életképessége szempontjából szintén alapvető fontosságú, hogy képes legyen javítani nettó kamatkülönbözetét az FBN és az ABN AMRO N által 2008 második félévében és 2009 első félévében elért alacsony szinthez képest. Az említett 2010. február 5-i határozatában a Bizottság megjegyezte, hogy további részletekre van szüksége ezekkel a kérdésekkel kapcsolatban ahhoz, hogy meg tudja állapítani, valóban sikerült-e helyreállítani a hosszú távú életképességet.

(147) A Bizottság azt is megállapította, hogy a 2009. decemberi szerkezetátalakítási terv még nem tartalmaz pénzügyi előirányzatokat a legrosszabb eseti forgatókönyvhöz a szerkezetátalakításról szóló közlemény (13) pontjában előírtaknak megfelelően. A Bizottság ezért olyan pénzügyi előirányzatokat kért a legrosszabb forgatókönyvhöz, amelyek segítségével ellenőrizni tudja, hogy az ABN AMRO Group miként fog teljesíteni nehezebb piaci körülmények között.

(148) A Bizottság azt is megállapította, hogy a 2009. decemberi szerkezetátalakítási terv kevés információt tartalmaz a kisebb alegységekről, így nem tudja megítélni, hogy az életképességgel kapcsolatos problémákkal megfelelően foglalkoztak-e az adott szinten. Konkrétabban, a Bizottság kétségbe vonta, hogy az FBN egyik üzletágának, a 2008-ban a Madoff-üggyel összefüggésben nagy veszteségekről beszámoló PFS-nek az életképessége kellően garantált-e.

(149) A Bizottság megkérdőjelezte, hogy az állami támogatás az ABN AMRO Group életképességének helyreállításához feltétlenül szükséges mértékűre korlátozódott-e. Erre vonatkozóan a Bizottság megállapította, hogy az ABN AMRO Group korábban jelezte, kisebb kiegészítő felvásárlásokat kíván végrehajtani, amelyeket szükségesnek tart a Fortis SA/NV és az ABN AMRO Holding szétválásának folyamata alatt elveszített termékkompetenciái újraépítéséhez. A 2010. február 5-i határozatában a Bizottság azzal érvelt, hogy az állami támogatást nem lehet felvásárlások vagy új befektetések finanszírozására fordítani, kivéve abban az esetben, ha azok elengedhetetlenek egy vállalkozás életképességének helyreállításához. A Bizottság arra kérte a holland államot, hogy mutassa be részletesebben az ABN AMRO Group akvizíciós politikáját és nyújtson be többek között egy részletes felsorolást azokról a tevékenységekről, amelyeket az ABN AMRO Groupnak életképességi okokból újra kell építenie.

(150) A Bizottság azt is kétségbe vonta, hogy az FBN és az ABN AMRO N összes hibridtőke-befektetője kivette-e a részét a szerkezetátalakításból. A Bizottság aggályait fejezte ki amiatt, hogy például az FBN elsőbbségi részvényeinek tulajdonosai (70) nem járultak hozzá kellőképpen annak biztosításához, hogy a holland állam beavatkozása a feltétlenül szükséges mértékűre korlátozódjon.

(151) Az állami támogatásnak az időtartam tekintetében is a feltétlenül szükséges mértékűre kell korlátozódnia. Erre vonatkozóan a Bizottság megállapította, hogy egy sor intézkedésre van szükség az átmeneti problémák kezeléséhez, azonban kétségbe vonta, hogy a holland állam megtette-e a megfelelő lépéseket annak biztosításához, hogy az intézkedéseket felszámolja, amint azokra már nincs szükség.

(152) Az A. intézkedést illetően a Bizottság megállapította, hogy a CRI már nem lesz vonzó, miután az ABN AMRO N-nek lehetőséget kap a Bázel II követelmények bevezetésére. Noha a CRI olyan vételi feltételeket tartalmazott, amelyek lehetővé tették a szerződés idő előtti megszüntetését, a Bizottság megállapította, hogy a holland állam kilépésére nincs egyértelmű időrend.

(153) A Bizottság az 500 millió euro összegű óvatossági különbözetre vonatkozóan is megállapította, hogy a szándék az, hogy az ABN AMRO Group ezt az összeget saját finanszírozású tőkével váltja fel. A Bizottság itt is megjegyezte, hogy ennek időzítésére semmilyen utalás nem történt.

(154) Az 1,2 milliárd euro összegű egyesülési költségekre (nevezetesen a B5. intézkedésre) vonatkozóan a Bizottság megállapította, hogy a holland állam állítása szerint ezek évi 1,1 milliárd euro értékű (adózás előtt) fontos szinergiákhoz vezetnek, amelyekből elvileg vissza lehet fizetni az állami támogatást. A Bizottság mégis azt állapította meg, hogy a holland állam nem vezetett be semmilyen mechanizmust a visszafizetésre. A New HBU eladásával összefüggő tőkehiányt illetően a Bizottság arra a következtetésre jutott, hogy a hitelernyőhöz kapcsolódó tőkekövetelmények gyors ütemben csökkeni fognak a kölcsönök lejárati idejének közeledtével. A Bizottság itt is hangsúlyozta, hogy az állami támogatást vissza kell fizetni, amikor arra már nincs szükség.

(155) A versenytorzulás szempontjából a Bizottság megjegyezte, hogy az FBN és az ABN AMRO N tőkeszükségletei bizonyos mértékig a korábbi anyavállalatukról történő különválásból, valamint az előre fizetendő egyesülési költségekből, és nem a túlzó kockázatvállalásból vagy magán az FBN-en és az ABN AMRO N-en belüli hibás vállalatirányításból eredtek. Ezt figyelembe véve a Bizottság arra a következtetésre jutott, hogy további értékesítésekre valószínűleg nem lesz szükség.

(156) Ugyanakkor azonban a Bizottság kételyeit adott hangot arra vonatkozóan, hogy a 2009. decemberi szerkezetátalakítási terv megfelelő magatartási intézkedést tartalmaz-e annak biztosításához, hogy az FBN és az ABN AMRO N az állami támogatást nem fogja arra használni, hogy versenytársai rovására növekedjen, például nem fenntartható árképzési politika bevezetésével vagy más pénzintézetek felvásárlásával, ami gyengítené a támogatásban nem részesülők versenyzési, befektetési és innovációs, továbbá elriasztaná a befektetőket a holland bankpiacra történő belépéstől.

(157) A kilépés tekintetében a Bizottság azzal érvelt, hogy hasznos lenne, ha a holland állam kidolgozna egy kilépési stratégiát és egyértelműen kommunikálná azt. A holland állam ismételt és erőteljes beavatkozásait a betétesek valóban érzékelhetik a folyamatos támogatás jeleként.

4. AZ ÉRDEKELT FELEK ÉSZREVÉTELEI

4.1. A Van Lanschot észrevételeinek első csoportja (2009. május 6-i levél)

(158) A panaszos azzal érvelt, hogy az állami támogatásnak és az állami tulajdonnak köszönhetően az FBN és az ABN AMRO N (beleértve a leányvállalataikat is, mint például a MoneYou és a Mees Pierson) fenntarthatatlanul magas kamatokat kínált az egyedi megtakarítási és betétszámlákra, ezzel destabilizálva a holland bankpiacot.

(159) A panaszos véleménye szerint az FBN és az ABN AMRO N által kínált kamatok veszteséget termeltek. Erre vonatkozóan hivatkozott arra a tényre, hogy az EURIBOR kamatok a 2008. szeptemberi 5 %-ról kevesebb mint 2 %-ra csökkentek 2009 januárjára/februárjára, miközben az FBN és az ABN AMRO N által a megtakarítási számlákra kínált kamatok ténylegesen emelkedtek.

(160) A panaszos felhívja a figyelmet a lakossági banki szolgáltatások piacához képest a holland magánbanki szolgáltatások piacának sajátosságaira, amelyek jellemzően erősítik a végrehajtott intézkedések versenytorzító hatását. A magánbanki ágazatban a megtakarítási számlák átlagosan nagyobbak, mint a lakossági banki szolgáltatások területén. Az alacsony összegű megtakarítási számlák esetében az ügyfeleket kevésbé érdekli a bankjuk kockázati profilja, mivel védi őket a holland betétgarancia-program (legfeljebb 100 000 euro összegig). A kockázattudatosság azonban erősödik az említett küszöbérték átlépése után, ami meglehetősen gyakori a magánbanki szolgáltatások területén.

(161) A panaszos azzal is érvelt, hogy az FBN és az ABN AMRO N hallgatólagos állami garancia előnyeit élvezik. A panaszos érvelése szerint az FBN és az ABN AMRO N ügyfelei meg vannak győződve arról, hogy a holland állam nem fogja hagyni, hogy az állami tulajdonú bankok csődbe menjenek.

(162) A panaszos - aki a válságot állami támogatás nélkül vészelte át - hangsúlyozta, hogy súlyosan érintette őt az FBN és az ABN AMRO N versenytorzító magatartása, mivel hagyományosan, jelentős mértékben a holland megtakarítási piacra hagyatkozott eszközei finanszírozásához (71). Abszolút számokban a panaszos 15 milliárd euro értékű megtakarítást és betétet kezelt, ami azt jelentette, hogy a kamatok 1 %-os emelkedése hozzávetőleg évi 150 millió eurójába kerülhetett a vállalatnak (72). A költségnövekedés mellett volumenhatás is jelentkezett, ugyanis a Van Lanschot ügyfeleket veszített.

4.2. A Van Lanschot utólagos észrevételei (2009. augusztus 21-i és 28-i levelek)

(163) A panaszos szerint az FBN és az ABN AMRO N szokatlan magatartása még 2009 nyári hónapjaiban is fennállt.