32012D0398[1]

2012/398/EU: A Bizottság határozata ( 2012. március 9. ) az SA.12522. (C 37/08.) számú Állami támogatásról - Franciaország - A "Sernam 2" ügyben hozott határozat végrehajtása (az értesítés a C(2012) 1616. számú dokumentummal történt)

A BIZOTTSÁG HATÁROZATA

(2012. március 9.)

az SA.12522. (C 37/08.) számú Állami támogatásról - Franciaország - A "Sernam 2" ügyben hozott határozat végrehajtása

(az értesítés a C(2012) 1616. számú dokumentummal történt)

(Csak a francia nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

(2012/398/EU)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre (a továbbiakban: EUMSZ) és különösen annak 108. cikke (2) bekezdésének első albekezdésére (1),

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután az említett cikkeknek megfelelően felkérte az érdekelt feleket észrevételeik megtételére (2),

mivel:

1. AZ ELJÁRÁS

1.1. ÁLTALÁNOS ELJÁRÁSJOGI HÁTTÉR

(1) A Bizottság 2001. május 23-án jóváhagyta az SCS Sernam (Sernam betéti társaság) szerkezetátalakításához nyújtott támogatást, amelynek nyomán a vállalat 2001 decemberétől Sernam SA névvel részvénytársasággá alakult (a továbbiakban: a "Sernam 1" határozat) (3).

(2) 2004. október 20-án a Bizottság végleges határozatot fogadott el, amelyben megerősítette, hogy a "Sernam 1" határozattal jóváhagyott 503 millió EUR összegű támogatás bizonyos feltételek mellett összeegyeztethető a belső piaccal (a továbbiakban: a "Sernam 2" határozat) (4). Ez a határozat egyúttal megállapítja, hogy 41 millió EUR összegű - a belső piaccal összeegyeztethetetlen - kiegészítő támogatás merül fel, amelyet Franciaországnak vissza kell fizettetnie.

(3) 2005. június 24-i levelében egy harmadik fél (a továbbiakban: az első panaszos) kifogásolta a "Sernam 2" határozat nem megfelelő alkalmazását (5).

(4) 2006. február 22-én az első panaszos mulasztás megállapítása iránti keresetet is benyújtott a Bizottság ellen, amennyiben utóbbi az adott időszakban nem járt el az említett panasz ügyében.

(5) 2006. április 10-i levelében a Mory Group társaság második érdekelt félként (a továbbiakban: a második panaszos) szintén panasszal fordult a Bizottsághoz (6).

(6) A két panaszos érdemben úgy ítélte meg, hogy a "Sernam 2" határozatot nem megfelelően hajtották végre, és azt kérte, hogy a Bizottság indítson új hivatalos vizsgálati eljárást a "Sernam 2" határozat Franciaország általi végrehajtása ügyében.

(7) A Bizottság 2008. július 16-i levelében tájékoztatta Franciaországot arról a határozatáról, hogy a "Sernam 2" határozat Franciaország általi végrehajtása tekintetében megindítja az EUMSZ 108. cikkének (2 bekezdésében előírt eljárást (a továbbiakban: az eljárást megindító határozat). A Bizottság többek között kétségeinek adott hangot azt illetően, hogy összeegyeztethetők-e a "Sernam 2" határozattal a Franciaország által a saját bevallása szerint e határozat végrehajtása érdekében választott intézkedések, illetve amiatt, hogy ezek az intézkedések újabb állami támogatást tartalmazhatnak.

(8) Az eljárást megindító bizottsági határozatot közzétették az Európai Unió Hivatalos Lapjában (7). A két panaszos érveit e határozat (16) preambulumbekezdése foglalja össze. Ugyanebben a határozatban a Bizottság felkérte az érdekelt feleket, hogy nyújtsák be a "Sernam 2" határozat Franciaország általi végrehajtására vonatkozó észrevételeiket.

(9) 2008. október 8-án a francia hatóságok benyújtották az eljárást megindító határozattal kapcsolatos észrevételeiket.

(10) A Bizottsághoz érkeztek a határozattal kapcsolatos észrevételek az érdekelt felek részéről. Az első panaszos 2008. november 13-án nyújtott be észrevételeket. A Société nationale des chemins de fer (a továbbiakban: SNCF) 2009. február 6-án továbbított észrevételeket. A Butler Capital Partners (a továbbiakban: BCP) befektetési alap 2009. február 9-én nyújtott be észrevételeket. A Bizottság a beérkezett észrevételeket véleményezés céljából 2009. március 25-én továbbította Franciaországnak, és 2009. május 7-én megkapta a francia hatóságoknak az első panaszos észrevételeihez fűzött megjegyzéseit.

(11) 2011. március 15-én a második panaszos felszólította a Bizottságot, hogy a "Sernam 2" határozat végrehajtási feltételeinek ellenőrzése érdekében hajtson végre vizsgálati intézkedéseket. A Bizottság 2011. május 18-án adott választ, amelyben felsorolta az eljárást megindító határozat elfogadása óta hozott vizsgálati intézkedéseket.

(12) 2009. november 25-én és 2011. november 29-én a Bizottság információkérést intézett a francia hatóságokhoz. Ezekre 2010. január 15-én, illetve 2012. január 25-én érkezett válasz.

1.2. NEMZETI ELJÁRÁSJOGI HÁTTÉR

(13) 2007. január 3-án a Mory Group társaság arra kérte a francia hatóságokat, hogy fogadjanak el két számlakövetelési határozatot: 1) egyet a Sernam SA ellen a "Sernam 2" határozatban a belső piaccal összeegyeztethetetlennek nyilvánított és a panaszos szerint Franciaország által ténylegesen vissza nem követelt 41 millió EUR összegű támogatásra vonatkozóan, és 2) egy másikat a Franciaország által a Sernam SA szerkezetátalakításához nyújtott, a Sernam SA eszközeinek átruházását célzó állítólagos támogatás (meg nem nevezett) kedvezményezettje ellen (az átruházási művelet részletes ismertetését lásd e határozat 2.4. szakaszában).

(14) A gazdasági, pénzügy- és ipari miniszter levélben elutasította a második panaszos kérelmeit. Az elutasításról szóló határozat ellen a Mory Group társaság a hatáskör túllépése miatt keresetet nyújtott be a párizsi közigazgatási bírósághoz. A Bizottság tudomása szerint ez a jogvita még nem zárult le.

(15) Ezenfelül 2012. január 31-én szanálási eljárás indult a Sernam Xpress vállalat (a továbbiakban: Sernam Xpress) ellen. A Sernam SA eszközeinek átruházása során a Sernam SA eszközei és nem pénzügyi jellegű kötelezettségei a Sernam Xpress birtokába kerültek (e művelet részletes ismertetését lásd a 2.4. szakaszban). A nanterre-i kereskedelmi bíróság hat hónapos megfigyelési időszakról határozott, és 2012. március 27-re új tárgyalást tűzött ki.

2. LEÍRÁS

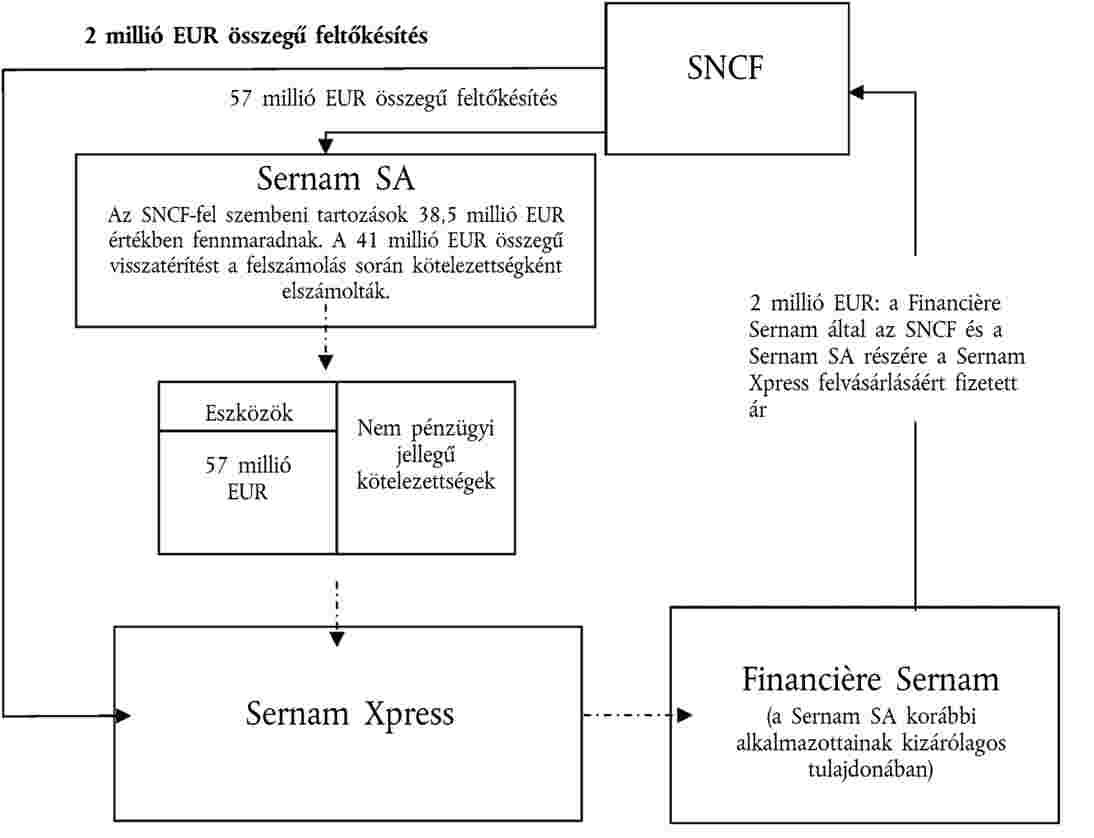

2.1. A SERNAM VÁLLALAT

(16) 1970 óta, amikor az SNCF belső szolgálatként létrehozta a Sernamot, a vállalkozás kézbesítési, valamint expressz küldemény- és raklapszállítási tevékenységeket folytat (8).

(17) 2000. február 1-jén a Sernam valamennyi tevékenységét egy leányvállalatra ruházták át, és ezzel létrejött az SCS Sernam (Sernam betéti társaság). Az SCS Sernam 2001. december 21-én részvénytársasággá (Sernam SA) alakult. A Sernam SA 2005-ben 10 működő leányvállalattal rendelkezett, valamint hozzá tartozott a Sernam Transport Route elnevezésű közúti szolgáltató vállalat.

(18) 2005. október 17-én a Sernam SA tevékenységeinek a Financière Sernamra történő átruházása keretében a Sernam SA eszközeit és nem pénzügyi jellegű kötelezettségeit a Sernam Xpress vette át (a művelet részletes ismertetését lásd a 2.4. szakaszban). A Sernam Xpress kizárólagos tulajdonosa ekkor a Financière Sernam volt.

(19) 2006 során a BCP 51,8 %-os tőkerészesedést szerzett a Sernam Xpressben. Ezzel egyidejűleg a Sernam Xpress felvásárolta a fuvarozási vállalkozásként működő, limoges-i székhelyű Coulonge társaságot.

(20) 2011 során a Financière Sernam és a Sernam Xpress társaság a pénzügyi év lezárását megelőzően kénytelen volt sajáttőke-emelést végrehajtani. Mivel a BCP nem apportálta a szükséges tőkét, két műveletre került sor.

(21) Először is a Sernam Xpress a Sernam márkát 2011 májusában a Sernam Services elnevezésű, működő leányvállalatához apportálta (az apport értékét 15 millió EUR-ban állapították meg).

(22) Ezt követően 2011. június 30-án a Sernam Xpress társaság megszűnt, és a Financière Sernam társaság egyedüli tagként magába olvasztotta annak vagyonát (úgynevezett "egyetemes vagyonátruházási" művelet).

(23) A Sernam csoport tagjai ma ennélfogva a Financière Sernam és a korábbi Sernam Xpress leányvállalatai, azaz a már említett Sernam Services és az Aster vállalat (a továbbiakban: Aster). Az Aster a korábbi Sernam Transport Route elnevezésű társaság. A Sernam Xpress e leányvállalatát 2005 decemberében értékesítette, és az árbevételre vonatkozó garanciát nyújtott a vevő számára. 2008 márciusában a Sernam Xpress visszavásárolta a társaságot, amelynek neve időközben Asterre változott. A visszavásárláskor a Sernam Xpress 5 millió EUR-t fizetett az Aster folyószámlájára. Ezt a folyószámlaösszeget egy júliusi tanácsadás alkalmával átengedik az Asternek. 2011 decemberében a Sernam Xpresst magába olvasztó Financière Sernam (lásd a (22) preambulumbekezdést) a folyószámlára könyvelt 5 599 998 EUR összeg átengedésével feltőkésíti az Astert.

(24) Mivel a Sernam csoport pénzügyi helyzete továbbra is folyamatosan romlott, 2011. január 31-én szanálási eljárás indult a Financière Sernam és a Sernam Services társaság ellen. 2011. február 3-án tevékenységei folytatásának ideiglenes engedélyezésével megindult az Aster leányvállalat felszámolása. A nanterre-i kereskedelmi bíróság hat hónapos megfigyelési időszakról határozott, és 2012. március 27-re új tárgyalást tűzött ki.

2.2. A 2001. MÁJUS 23-I"SERNAM 1" HATÁROZAT

(25) A "Sernam 1" határozatban a Bizottság 503 millió EUR összegű támogatást hagyott jóvá az SCS Sernam szerkezetátalakítására. E támogatást többek között Franciaország arra irányuló kötelezettségvállalása alapján engedélyezték, hogy a vállalkozást értékesíti. Az SCS Sernam tőkéjének 60 %-át valójában a Párizsi Értéktőzsde másodlagos piacán jegyzett, Géodis SA elnevezésű, a polgári jog hatálya alá tartozó fuvarozási és logisztikai társaságnak (9) kellett felvásárolnia. A Géodis SA-nak így korlátlanul felelőssé kellett volna válnia az SCS Sernam tartozásaiért (10), és 67 millió EUR erejéig fedeznie kellett volna a Sernam szerkezetátalakításának járulékos költségeit. A Sernam a maga részéről kötelezettséget vállalt arra, hogy 1999 és 2004 között 107-ről 72-re csökkenti a telephelyeinek számát, 18 %-kal csökkenti az árbevételét, csökkenti a személyzeti létszámát, és a fent említett költségvetéssel és a kitűzött időn belül, azaz 2004 kezdete előtt végrehajtja a szerkezetátalakítást.

2.3. A 2004. OKTÓBER 20-I"SERNAM 2" HATÁROZAT

(26) A "Sernam 2" határozatban a Bizottság megállapította, hogy a "Sernam 1" határozattal jóváhagyott 503 millió EUR összegű támogatást az említett határozatban foglaltaktól eltérő feltételekkel nyújtották, többek között azért, mert a Géodis az SCS Sernam részesedéseinek (az előírt 60 %-a helyett) csupán 15 %-át vette át. A Géodis emellett úgy döntött, hogy nem hajlandó saját forrásaiból 67 millió EUR-val hozzájárulni a vállalat szerkezetátalakítási költségeihez.

(27) A fentiekre figyelemmel a Bizottság feltételekhez kötötte a Sernam SA részére nyújtott, 503 millió EUR összegű szerkezetátalakítási támogatás jóváhagyását. A "Sernam 2" határozat e feltételeket tartalmazó 3. cikke a következőképpen rendelkezik:

"3. cikk

(1) A (2) bekezdésre is figyelemmel a következő feltételeket kell teljesíteni:

a) A Sernam csak a vasúton történő, expressz zárt tehervonat ("TBE") koncepciójú kézbesítési tevékenységeit fejlesztheti. E tekintetben az SNCF garantálja, hogy az azt kérelmező minden más szereplőnek ugyanolyan feltételeket biztosít, mint a Sernamnak a vasúti teherszállítás, a "TBE" fejlesztéséhez.

b) Ezzel szemben a Sernamnak az e határozat kihirdetésének napjától számított két éven belül teljes egészében egy vagy több, jogilag és gazdaságilag az SNCF-től független és nyílt, átlátható és megkülönböz[t]etéstől mentes eljárásban kiválasztott vállalat közúti fuvarozási eszközeivel és szolgáltatásaival kell felváltania a saját közúti fuvarozási eszközeit és szolgáltatásait.

A Sernam saját közúti fuvarozási eszközei és szolgáltatásai alatt a Sernam tulajdonában lévő vagy általa lízingelt vagy bérbe vett közúti eszközök - azaz a közúti fuvarozási járművek - összességét kell érteni;

A Sernam közúti tevékenységét átvevő vállalatoknak saját erőforrásból kell biztosítaniuk a közúti fuvarozási szolgáltatás teljes egészét.

(2) Amennyiben mostantól fogva 2005. június 30-ig a Sernam egyben, piaci áron, átlátható és nyílt eljárásban értékesíti az aktíváit az SNCF-fel jogi kapcsolatban nem lévő társaságnak, az (1) bekezdés feltételei nem alkalmazandók."

(28) A "Sernam 2" határozatban ezen túlmenően a Bizottság megállapította, hogy a francia hatóságok 41 millió EUR összegű kiegészítő támogatást folyósítottak a Sernam részére. A Bizottság ezt a támogatást a belső piaccal összeegyeztethetetlennek tekintette, és elrendelte annak Franciaország általi visszafizettetését.

2.4. A SERNAM SA TEVÉKENYSÉGEINEK A FINANCIÈRE SERNAMRA TÖRTÉNŐ ÁTRUHÁZÁSA

(29) Franciaország azt állítja, hogy a "Sernam 2" határozat végrehajtásához eleget tett a 3. cikk (2) bekezdésében előírt feltételnek. Azzal érvel, hogy az SNCF sajtóközleményben (11) minden érdekelt felet felkért arra, hogy lépjenek kapcsolatba az ABN AMRO Bankkal. 34 ipari és pénzügyi csoportot, illetve konzorciumot kértek fel az akta tanulmányozására. Az ABN AMRO által az aktát igénylő feleknek az első fordulóra vonatkozóan elküldött meghívólevélben a Sernam SA összes eszközének felvásárlására vonatkozó ajánlati felhívást közöltek (mivel a levél angol nyelvű, az assets szót használták).

(30) A francia hatóságok szerint a Sernam gazdasági helyzete nem tette lehetővé pozitív értékű ajánlatok benyújtását. Az eljárás keretében benyújtott valamennyi ajánlat súlyosan negatív értékkel bírt:

- [1. pályázó] (előzetes ajánlat): -120 millió EUR;

- [2. pályázó] (előzetes ajánlat): -90,4 millió EUR;

- [3. pályázó] (előzetes ajánlat): -90,4 millió EUR;

- [4. pályázó] (második fordulóban tett ajánlat): -65,2 millió EUR;

- [5. pályázó] (második fordulóban tett ajánlat): -56,4 millió EUR.

(31) Érvényes ajánlat hiányában a Sernam SA vezetősége egy később létrehozandó és kezdetben Bidco, később Financière Sernam nevű vállalat révén kötelező erejű felvásárlási ajánlatot tett.

2.4.1. A Sernam tevékenységeinek a Financière Sernamra történő átruházásához kapcsolódó műveletek hatálybalépésének időpontja

(32) Ezt az ajánlatot 2005. június 30-án továbbították az SNCF-nek, és azt az SNCF Főigazgatósága ugyanezen a napon elvben elfogadta. Mindazonáltal az érintett felek közötti egyetértési megállapodás hivatalos megkötéséhez szükség volt bizonyos alakiságokra. Az SNCF, a Sernam SA, a Sernam Xpress (a Sernam SA kizárólagos tulajdonában álló 10 leányvállalat egyike, amelyet 2002-ben hoztak létre), valamint a későbbi Financière Sernam vezetői között létrejött egyetértési megállapodást (a továbbiakban: a 2005. július 21-i egyetértési megállapodás) 2005. július 21-én írták alá. A Financière Sernamot 2005. október 14-én jegyezték be a cégbíróságon. A Sernam tevékenységeinek a Financière Sernamra történő átruházásához kapcsolódó, az alábbi preambulumbekezdésekben részletesen bemutatott különböző műveleteket 2005. október 17-én hajtották végre.

2.4.2. A Sernam tevékenységeinek a Financière Sernamra történő átruházásához kapcsolódó különböző műveletek

(33) A francia hatóságok jelezték, hogy a Sernam tevékenységeinek a Financière Sernamra történő átruházása négy szakaszban történt:

a) Az SNCF 57 millió EUR összeggel feltőkésítette a kizárólagos tulajdonában álló Sernam SA leányvállalatot;

b) A Sernam SA a kizárólagos tulajdonában álló Sernam Xpress leányvállalatra ruházta a Sernam eszközeit, beleértve az a) pontban említett 57 millió EUR összegű feltőkésítést, valamint az úgynevezett "pénzügyi" jellegű kötelezettségek (a Sernam SA által az SNCF-től felvett tagi kölcsön, az "IBM - GPS" szerződéstől való elállásból fakadó kötelezettség) kivételével annak összes kötelezettségét, 38,5 millió EUR értékben. (12) A hozzájárulás ellentételezéseként a Sernam SA 100 EUR névértékű részesedést szerzett a Sernam Xpressben;

c) A Sernam Xpress ezt követően 2 millió EUR összegű tőkeemelést hajtott végre, amelyet teljes körűen az SNCF jegyzett; e művelet nyomán az SNCF a Sernam Xpress többségi tulajdonosává vált;

d) A Sernam SA és az SNCF 2 millió EUR ellenében a Financière Sernam rendelkezésére bocsátotta a Sernam Xpress-beli teljes részesedését, amely ez utóbbi összes tőkéjét jelentette.

(34) A Sernam SA-t 2005. december 15-én bírósági határozattal felszámolták. Az SNCF részére a "Sernam 2" határozat értelmében visszatérítendő 41 millió EUR-t a felszámolás során kötelezettségként elszámolták. (13)

(35) A műveleteket az alábbi ábra szemlélteti:

(36) A 2005. július 21-i egyetértési megállapodás a Sernam SA 57 millió EUR, illetve a Sernam Xpress 2 millió EUR összegű, az SNCF általi feltőkésítésen túl az SNCF által a Financière Sernam részére nyújtott garanciákat (ezek részletes ismertetése az eljárást megindító határozat (72)-(85) preambulumbekezdésében található), valamint az egyetértési megállapodás aláírásától számított öt éven belül hozott kedvezőtlen bizottsági határozat esetére elállási jogot irányzott elő (ennek részletes ismertetése az eljárást megindító határozat (117) preambulumbekezdésében található).

2.5. AZ ELJÁRÁS MEGINDÍTÁSÁNAK INDOKAI

(37) 2008. július 16-i határozatában a Bizottság meg kívánt győződni arról, hogy Franciaország az állításának megfelelően tiszteletben tartotta a "Sernam 2" határozat 3. cikkének (2) bekezdését, és hogy az összeegyeztethetetlen 41 millió EUR visszafizettetésére irányuló, Franciaország által választott eljárás, azaz az állami követelésnek a Sernam SA csődje során történő elszámolása valóban lehetővé tette-e a szóban forgó támogatás által előidézett versenytorzulás megszüntetését. Mindemellett a Bizottság ellenőrizni kívánta, hogy a Sernam SA eszközeinek átruházását célzó művelet nem tartalmaz-e újabb, a belső piaccal összeegyeztethetetlen állami támogatást.

2.6. AZ ÉRDEKELTEK ÉSZREVÉTELEI

2.6.1. A panaszosok észrevételei

(38) Mindenekelőtt, az első panaszos úgy ítéli meg, hogy a Sernam SA eszközeinek értékesítéséhez a "Sernam 2" határozatban előírt feltételek nem teljesültek.

(39) Először is, a "Sernam 2" határozat által az átruházás végrehajtására előírt 2005. június 30-i határidőt nem tartották be, mivel az átruházási műveleteket csak 2005. október 17-én hagyták jóvá, és a részvények átruházását ugyanezen a napon kellett volna végrehajtani.

(40) Továbbá, ami az átruházás ellenértékét illeti, az első panaszos úgy véli, hogy az árat kizárólag a Financière Sernam ajánlata alapján határozták meg. Ez az ajánlat önmagában is jogellenes volt, mivel újabb támogatások nyújtását, többek között a Sernam SA feltőkésítését feltételezte. Végezetül, az első panaszos hangsúlyozza, hogy a Sernam Xpress nem a Sernam SA-tól független társaság, amint azt a Bizottság az eljárást megindító határozatában bebizonyítja.

(41) Ezenkívül az átruházási műveletek a valóságban részvényügyletnek (share deal) minősülnek, azaz a kedvezményezett jogalany egyszerű tulajdonosváltás révén továbbra is a piacon marad.

(42) Az első panaszos továbbá kifogásolja annak a feltételnek a megsértését, amely szerint az értékesítést átlátható és nyílt eljárás keretében kell megszervezni. Véleménye szerint a Sernam SA és a Sernam Xpress kettős feltőkésítését, és nem kizárólag a Sernam SA feltőkésítését követően a Sernam Xpresst nyilvános konzultáció és ajánlati felhívás keretében kellett volna értékesítésre bocsátani.

(43) Másodszor, az első panaszos az átruházott eszközök és kötelezettségek valorizációja során alkalmazott manipulációt, valamint az értékesített társaság alulértékelését kifogásolja.

(44) Harmadszor, az első panaszos számos olyan intézkedést sorol fel, amelyek - véleménye szerint - új támogatásnak minősülnek: az 57 millió EUR összegű feltőkésítés, a 41 millió EUR összegű jogellenes támogatás visszafizettetésének elmaradása, az SNCF Sernam SA-val szemben fennálló pénzügyi követeléseinek elengedése. A fenti intézkedések kivétel nélkül a belső piaccal összeegyeztethetetlen támogatások.

(45) Negyedszer, az első panaszos hangsúlyozza, hogy a Sernam SA-t átruházás helyett fel kellett volna számolni. Az első panaszos osztja a Bizottság azzal kapcsolatos kételyeit, hogy a felszámolás során végzett számításokban figyelembe vettek-e bizonyos költségeket, és úgy véli, semmi nem utal arra, hogy a Sernam szerkezetátalakításának tényleges költsége alacsonyabb lett volna a felszámolás költségénél.

(46) Az első panaszos mindezekből megállapítja, hogy a francia hatóságok nemcsak hogy kivonták magukat az összeegyeztethetetlennek nyilvánított 41 millió EUR összegű támogatás visszafizettetésére vonatkozó kötelezettségük alól, de egyúttal legalább 95 millió EUR értékben újabb támogatásokat nyújtottak, amelyek összegét ki kell egészíteni a garanciák formájában nyújtott különféle támogatásokkal.

(47) A második panaszos az eljárást megindító határozatot illetően nem tett észrevételeket.

2.6.2. Azon érdekelt felek észrevételei, akik szerint a "Sernam 2" határozatot tiszteletben tartották

2.6.2.1. Az SNCF észrevételei

(48) Az SNCF véleménye szerint eleget tett a "Sernam 2" határozat 3. cikkének (2) bekezdésében előírt feltételnek. Állítása szerint a Sernam eszközeit 2005. június 30. előtt egyben, piaci áron, átlátható és nyílt eljárás útján értékesítette az SNCF-fel jogi kapcsolatban nem lévő társaságnak.

(49) Az SNCF szerint az átruházási műveletek egymástól elválaszthatatlanok és egyidejűek. A Bizottság ezért azokat mesterségesen nem választhatja szét.

(50) Az SNCF úgy ítéli meg, hogy negatív ár esetén akkor teljesül a piacgazdasági befektető elve, ha az értékesítési költség alacsonyabb a részvényes állam által vállalt felszámolási költségeknél, és ennek alátámasztására részletes magyarázatot nyújt be.

(51) Végezetül kiemeli, hogy a 41 millió EUR összegű támogatás visszafizetésére vonatkozó kötelezettséget a Sernam SA felszámolása során kötelezettségként elszámolták.

2.6.2.2. A Butler Capital Partners észrevételei

(52) Először is, a BCP pontosítja a Sernam Xpress tőkéjébe való beavatkozásával kapcsolatos információkat.

(53) Másodszor, a BCP meghatározza a Coulonge vállalat visszavásárlásának pontos célját.

(54) Harmadszor, a BCP vitatja, hogy a Sernam Xpress az 57 és a 2 millió EUR összegű feltőkésítést követően pénztári többlettel rendelkezett volna. A BCP-nek 6 millió EUR összegű készpénzinjekciót kellett volna végrehajtania ahhoz, hogy a finanszírozandó veszteségek fényében a pénztári egyenleget megfelelő szintre emelje.

(55) Negyedszer, a BCP nem ért egyet azzal, hogy a 41 millió EUR összegű támogatás előnyeit átruházták a Sernam Xpressre. A BCP úgy véli, hogy ilyen helyzet csak akkor állhatna fenn, ha bizonyítást nyerne, hogy a Sernam SA tevékenységeinek átruházása nem piaci áron történt. Ezzel szemben a BCP szerint az átruházás nyílt, átlátható és megkülönböztetésmentes eljárás nyomán valósult meg. A BCP továbbá felhívja a figyelmet arra, hogy az átruházási folyamatot szakértői vélemény kísérte.

(56) Végezetül, ami a Sernam feletti ellenőrzés átvételének következményeit illeti, a BCP a tőkeemelést értékesítésként vizsgálja, és úgy ítéli meg, hogy - a Banks- (14) és az SMI (15)-ügyben hozott ítéletekkel összhangban - feltételezett támogatás visszafizettetésére a Financière Sernam vagy annak leányvállalata, a Sernam Xpress nem kötelezhető.

2.7. FRANCIAORSZÁG ÉSZREVÉTELEI

2.7.1. A "Sernam 2" határozat tiszteletben tartása

2.7.1.1. Az értékesítés határidejének betartása

(57) A francia hatóságok úgy vélik, hogy a vevőre nézve jogilag kötelező erejű felvásárlási ajánlatot 2005. június 30-án továbbították az SNCF-nek, amely azt ugyanazon a napon elfogadta, ezáltal a megállapodás a francia szerződési jog értelmében visszavonhatatlanul létrejött.

2.7.1.2. Az eladási ár

(58) A francia hatóságok megítélése szerint a "Sernam 2" határozat nem tiltja a negatív áron történő értékesítést, valamint az ítélkezési gyakorlat elismeri, hogy az ilyen ár lehet piaci ár.

(59) Az eszközöket a Sernam SA részére az SNCF által biztosított 57 millió EUR összegű feltőkésítés értékének megfelelő negatív áron értékesítették. Ez az ár az első benyújtott indikatív ajánlatoknál jobb, és az SNCF számára a piac által kínált egyedüli kötelező erejű ajánlat volt. Az ajánlatot több független szakértő (ABN Amro, Oddo Corporate Finance/Paul Hastings, valamint a részesedésekért és átruházásokért felelős bizottság [Commission des Participations et Transferts]) is érvényesnek ítélte.

(60) A francia hatóságok szerint az SNCF által végrehajtott előzetes feltőkésítés csupán végrehajtási részletkérdés. A Bizottság tehát e feltőkésítésre hivatkozva nem vonhatja kétségbe a Sernam eszközeinek piaci értékét, noha a piaci ár megléte már önmagában kizárja, hogy a negatív ár bármely része támogatásnak minősüljön.

2.7.1.3. Az eszközök értékesítése

(61) A Bizottság elemzésére válaszul, amely szerint a Sernam SA tevékenységeinek a Financière Sernamra történő átruházása két egymást követő művelet: 1) a Sernam SA eszközeinek a Sernam Xpressre (a Sernam SA kizárólagos tulajdonában álló leányvállalatra) történő együttes, csoporton belüli átruházása, majd 2) a Sernam Xpressnek a Financière Sernam részére történő és eszközértékesítés helyett részvényügyletnek minősülő eladása formájában valósult meg, a francia hatóságok úgy vélik, hogy ez a szétválasztás mesterséges és indokolatlan.

(62) Először is, az átruházási műveletek feltőkésítés útján végrehajtott "tőke-hozzájárulási-átruházási", azaz olyan oszthatatlan műveletnek minősülnek, amelyre két okból került sor: 1) a francia jog nem teszi lehetővé a negatív áron történő eszközértékesítést, és 2) biztosítani kellett, hogy az átvevő ne álljon jogi kapcsolatban az SNCF-fel.

(63) Tekintettel a Sernam SA tartósan veszteséges gazdasági helyzetére (az átruházást megelőző négy pénzügyi évben felhalmozódott összes veszteség 309,2 millió EUR-t tett ki), a társaság eszközeinek összesített értéke negatív volt.

(64) A negatív eladási ár francia jogban foglalt tilalmának való megfelelés és az átruházási művelet gazdasági semlegességének biztosítása érdekében az átruházandó eszközök negatív értéke esetén a szakemberek által alkalmazandó eljárásként előírnák, hogy 1) a vevő által fizetendő ár jelképes lenne, és 2) a vevő kártalanítását célzó eszközt léptetnének életbe (az eladó részvétele az átruházást megelőző tőkeemelésben vagy az átruházott társasággal szemben fennálló követelések eladó általi elengedése).

(65) Ezenfelül, annak elkerülése érdekében, hogy a Sernam SA hitelezői kétségbe vonják a művelet érvényességét, illetve kifogásolási jogukkal éljenek, az egyben átruházott eszközökkel együtt a Sernam tevékenységének folytatásához szükséges kötelezettségeket is át kellett adni. Egyszerű eszközértékesítés keretében nem lett volna mód e kötelezettségek hozzáadására.

(66) Ennélfogva helyénvaló volt a francia kereskedelmi törvénykönyv L.236-16-L.236-21. cikkében foglalt, a szétválásra vonatkozó szabályok hatálya alá tartozó részleges eszközapport végrehajtása. E tekintetben a francia hatóságok kijelentik, hogy az apport egyenértékű az eladással, amennyiben ahhoz hasonlóan tulajdonátruházással jár, amit az apportban részesülő társaság által kibocsátott értékpapírokkal ellentételeznek.

(67) Mivel a "Sernam 2" határozat 3. cikkének (2) bekezdése értelmében a vevő nem állhat jogi kapcsolatban az SNCF-fel, nem volt mód arra, hogy az eszközöket egyben, közvetlenül a Financière Sernamra ruházzák át, mivel ebben az esetben a Sernam SA az apportból fakadóan automatikusan a Financière Sernam részvényesévé vált volna. Ez magyarázatot ad arra, hogy miért került sor először a Sernam Xpress eszközeinek részleges apportjára, majd a Sernam Xpressnek a Financière Sernamra történő átruházására.

(68) A francia hatóságok szerint a Sernam Xpress javára végrehajtott részleges eszközapport semmilyen körülmények között nem minősül csoporton belüli átruházásnak, mivel a Sernam Xpress a Sernam SA eszközeinek együttes tárolására szolgáló olyan "üres" társaság, amelynek kizárólagos célja, hogy lehetővé tegye az eszközök ezt követő átruházását a vevőre - a Financière Sernamra -, és az anyavállalat által folytatott tevékenységet nem végez. Ezeket az eszközöket a művelet megvalósítása céljából megőrizték és piaci értéken átruházták a Sernam Xpressre. Az eszközapport mindenesetre tulajdonátruházással járt, amely ellenében a Sernam Xpress 100 EUR névértékű üzletrészt bocsátott ki. A francia hatóságok szerint ez az intézkedés - az 57 millió EUR összegű feltőkésítést követően - az átruházott eszközök és kötelezettségek valós értékének megfelelő áron történt.

(69) A francia hatóságok az eljárást megindító határozatra válaszul küldött észrevételeikhez mellékelték Nicolas Molfessis jogprofesszor véleményét, amely szerint "[m]ivel a francia jog [...] nem teszi lehetővé, hogy az SNCF egyben és közvetlenül ruházza át a Sernam eszközeit a Financière Sernamra, az alkalmazandó jogszabályok a Bizottság által előírt korlátozásoknak való megfelelés érdekében tőke-hozzájárulási-átruházási művelet végrehajtására kötelezik az SNCF-et:

- mivel a francia jogban nem létezik a negatív eladási ár fogalma, a műveletet előzetes feltőkésítés nélkül nem lehetett a Bizottság által előírt piaci áron végrehajtani;

- mivel a francia jogban nem létezik az adósságátruházás jogcíme, és mivel az a szerződés átruházását az átruházásban érintett valamennyi szerződő fél előzetes beleegyezésétől teszi függővé - amelyet a gyakorlatban lehetetlen elérni -, a tevékenység folytatásához szükséges működési kötelezettségek átruházása miatt az említett akadály leküzdése érdekében a részleges eszközapport módszerét kellett alkalmazni. A részleges eszközapport módszerének alkalmazása miatt egy társaság, a Sernam Xpress közbeiktatására volt szükség, hogy eleget lehessen tenni az átruházó és az új tulajdonos közötti jogi kapcsolat hiányára vonatkozó, a Bizottság által előírt feltételnek.

A Sernam által alkalmazott eljárást együttes eszközátruházásnak kell tekinteni:

- A gyakorlatban jól ismert tőke-hozzájárulási-átruházási műveletet a Semmítőszék minden olyan alkalommal eszközátruházásnak tekintette, amikor - tekintettel arra, hogy azok kizárólagos végső célja az eszközök átruházása volt - meg lehetett állapítani a két művelet oszthatatlan jellegét;

- Ebben az esetben kétségtelenül megállapítható ez az oszthatatlan jelleg, mivel az egyes felek között létrejött különböző megegyezések teljesen egyértelműen jelzik a felek azon szándékát, hogy az egyes műveleteket olyan egymástól kölcsönösen függő műveletnek tekintik, amelyek kizárólagos célja a Sernam eszközeinek a Financière Sernamra történő átruházása."

(70) A francia hatóságok szerint a Sernam SA eszközeit az SNCF-fel jogi kapcsolatban nem álló társaság részére egyben, a piaci árnak megfelelő negatív áron, nyílt, átlátható, feltételek nélküli és megkülönböztetésmentes pályáztatás keretében folytatott átruházási tárgyalás eredményeként értékesítették, a "Sernam 2" határozat 3. cikkének (2) bekezdésében előírt feltételeknek megfelelően.

2.7.1.4. A kiválasztási eljárás nyitott és átlátható jellege

(71) A francia hatóságok véleménye szerint tárgyi tévedés azt állítani, hogy a Sernam SA eszközei potenciális felvásárlóinak rendelkezésére bocsátott akta nem a Sernam Xpress, hanem a Sernam SA eszközeinek értékesítését említi. Ezenkívül a nyílt, átlátható és megkülönböztetésmentes ajánlati felhívás követelménye nem jelenti azt, hogy a feltőkésítést követően újabb ajánlati felhívást kell közzétenni, mivel a feltőkésítés éppen az ajánlati felhívás és az abból fakadó negatív ár közvetlen következménye.

2.7.1.5. A jogos elvárás kérdése

(72) A francia hatóságok megítélése szerint a "Sernam 2" határozat azáltal, hogy kifejezetten lehetőséget ad a Sernam eszközeinek együttes átruházására, az SNCF vezetőjében és a francia hatóságokban ésszerű elvárást keltett arra vonatkozóan, hogy jogosultak ilyen módon eljárni. Az állami támogatásokra irányuló vizsgálati eljárás megindítása tehát nem veszi figyelembe a francia hatóságoknak a "Sernam 2" határozattal kapcsolatos jogos elvárásait, annál is inkább, mivel a hatóságok - azzal, hogy az átruházás módjára vonatkozó minden hasznos magyarázatot a Bizottság rendelkezésére bocsátottak - teljes mértékben átlátható módon jártak el vele szemben.

2.7.2. A Sernam SA Sernam Xpressre átruházott eszközeinek és kötelezettségeinek valorizációja során elkövetett állítólagos manipuláció

(73) Ami a valorizáció során elkövetett állítólagos manipulációkat illeti, a francia hatóságok mindenekelőtt elutasítják az eszközértékelés során végrehajtott 22 millió EUR összegű levonást. Mivel részleges eszközapportot követő átruházási műveletről van szó, az alkalmazandó számviteli szabályozás nem az első panaszos által állított nettó könyv szerinti érték alapján, hanem az apportált eszközök és kötelezettségek tényleges értéke alapján írja elő az értékmeghatározást. Ezen értékek megállapítása a piaci ár vagy független szakértői vélemények alapján történt. A hatályos számviteli szabályokat alkalmazták a halasztott adójóváírások értékének meghatározásához is. Ami a márkaportfólió értékelését illeti, ehhez az Európai Bizottság által 2001. május 23-án az SNCF által az SCS Sernamnak juttatott apport alkalmával készített becslést vették alapul.

(74) A kötelezettségek értékének meghatározása tekintetében a francia hatóságok úgy vélik, hogy csak az apportban részesülő társaság tevékenységének folytatásához szükséges kötelezettségek átruházására került sor. Ezenkívül a "badwill" (a társaságot érintő negatív hatás vagy hátrány, amely valamely hibás üzleti gyakorlat alkalmazásából származik) értéke csak a könyvelésben nyilvántartott 57 millió EUR negatív piaci értéknek felelt meg.

2.7.3. A 41 millió EUR összegű támogatás Sernam Xpress társasággal történő visszafizettetésére vonatkozó kötelezettség hiánya

(75) A francia hatóságok arra hivatkoznak, hogy a Bizottság által az SMI- (16) és a CDA-ügy (17) keretében kifejtett érvelés alapjául szolgáló különbségtétel a részvényügylet (share deal) és az eszközügylet (asset deal) között a szóban forgó esetben nem releváns.

2.7.3.1. A művelet szétválasztása csoporton belüli átruházásra és részvényügyletre

(76) A (61)-(70) preambulumbekezdésben ismertetett okok miatt a francia hatóságok úgy vélik, hogy a Sernam SA tevékenységeinek a Financière Sernamra történő átruházását célzó művelet nem csoporton belüli átruházásból és egy azt követő részvényügyletből, hanem harmadik fél részére történő eszközátruházásból áll.

(77) Másodsorban, a hatóságok arra hivatkoznak, hogy amennyiben a támogatást átutalták volna, a Sernam Xpress piaci árában szükségszerűen figyelembe vették volna a 41 millió EUR-s tartozás meglétét. Ebben az esetben a negatív ár 98 millió EUR (57 + 41) lett volna. Ezzel szemben a Financière Sernam által "kifizetett" - valójában kapott - negatív ár mindössze 57 millió EUR volt. Ennélfogva az eladó 41 millió EUR-t takarított meg, következésképpen azonban megőrizte a támogatás gazdasági előnyét. A francia hatóságok ebben az összefüggésben a Banks-ítéletre (18) hivatkoznak.

2.7.3.2. A CDA- és az SMI-ítéletben foglalt feltételek tiszteletben tartása

(78) A francia hatóságok arra hivatkoznak, hogy a Bíróság a CDA-ügyben hozott ítéletében megállapította: az a tény, hogy a CDA a támogatásban részesülő vállalatok tevékenységét folytatja, önmagában nem bizonyítja a visszatérítési utasítás jogkövetkezményeinek megkerülésére irányuló szándék fennállását (19).

(79) A Bíróság pontosította, hogy a visszatérítési utasítás jogkövetkezményeinek megkerülésére irányuló szándék nem áll fenn, amennyiben a CDA a piaci árnak megfelelő vételárat fizetett az LCA társaság eszközeinek átvételéért. (20)

(80) A francia hatóságok szerint, mivel a Sernam Xpress piaci ár ellenében szerzett tulajdonjogot a Sernam SA eszközei és kötelezettségeinek egy része felett, ez a művelet nem ruházta át a Sernam Xpressre a 41 millió EUR összegű támogatás nyújtásából fakadó előny tényleges élvezetét. Mindemellett a Bizottság nem érvelhet azzal, hogy a Sernam SA olyan üres kagylóhéjként kerül ki az eszközértékesítésből, amellyel szemben nem lehet az összeegyeztethetetlennek nyilvánított támogatás visszatérítését elérni. Ezt a már a CDA-ítéletben is kifejtett érvelést a Bíróság elutasította (21).

(81) A francia hatóságok hangsúlyozzák, hogy a Bizottság kifejezetten lehetőséget adott a Sernam SA eszközeinek együttes átruházására. Ennek megfelelően az, hogy az SNCF a Sernam eszközeit egyben, piaci áron, átlátható és nyílt eljárásban átruházta egy másik társaságra, semmiképpen sem tekinthető e kötelezettség megkerülésének.

(82) Ez annál is inkább igaz, mivel a Bizottság maga is megállapította, hogy kizárható a kötelezettségek ilyen megkerülése, "ha - azon kívül, hogy piaci áron megy végbe - a kedvezményezett társaság javainak ‘együttes' átruházása feltétel nélküli, a társaság valamennyi versenytársa számára elérhető eljárásban megy végbe" (22).

(83) Ami a Bizottság azon érvét (23) illeti, amely szerint a művelet amellett, hogy a CDA-ítélet által engedélyezett módon lehetővé tette az eszközök biztonságba helyezését, olyan struktúrát hozott létre, amely a Coulonge vállalat felvásárlásához hasonló új beruházások finanszírozását teszi lehetővé, elegendő azt megállapítani, hogy a Coulonge Services Sernam Xpress általi felvásárlására azzal együtt került-e sor, hogy a BCP átvette a Sernam Xpress feletti ellenőrzést, valamint hogy a Sernam Xpress kihasználhatta-e az új tőkeinjekcióval megvalósuló, BCP általi irányításátvételt e felvásárlás megvalósításához.

(84) A fentiek alapján tehát a Bizottság kételyeivel ellentétben a CDA-ítéletben foglalt és a francia hatóságok által "harmadik kritériumnak" nevezett követelmény is teljesül.

2.7.4. A Sernam Xpress és/vagy a Financière Sernam részére nyújtott újabb támogatások

(85) Ami a 2005. július 21-i egyetértési megállapodást illeti (a Sernam SA SNCF általi, 57 millió EUR összegű feltőkésítése; a Sernam Xpress SNCF általi, 2 millió EUR összegű feltőkésítése; az SNCF által a Financière Sernam részére nyújtott garanciák; elállási jogról szóló záradék), a francia hatóságok úgy vélik, hogy amennyiben az eladás piaci áron, nyílt és átlátható ajánlati felhívás alapján, valamint a felszámolás költségénél alacsonyabb költséggel valósul meg, az nem tartalmaz támogatási elemeket.

(86) Ezenfelül a Financière Sernam által ajánlott negatív ár megfelelt a független szakértők becsléseinek.

(87) A francia hatóságok továbbá megjegyzik, hogy az elállási jogról szóló záradékot a Financière Sernam kérésére, és kizárólag azért illesztették be a 2005. július 21-i egyetértési megállapodásba, hogy védelmet nyújtson egy kedvezőtlen bizottsági határozat jelentette kockázattal szemben. A francia hatóságok úgy ítélik meg, hogy ilyen záradék hiányában nem kerülhetett volna sor átruházásra, és kijelentik, hogy a Bizottság egy korábbi ügyben nem emelt kifogást e záradék ellen. (24)

3. A BIZOTTSÁG ÉRTÉKELÉSE

3.1. A "SERNAM 2" HATÁROZAT 3. CIKKÉT MEGALAPOZÓ INDOKOK FELIDÉZÉSE

(88) Elsőként, a Bizottság emlékeztet arra, hogy ezt az eljárást az EK-Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok megállapításáról szóló, 1999. március 22-i 659/1999/EK tanácsi rendelet (25) 16. cikke alapján indította, mivel a Bizottság szerint több jel utalt arra, hogy Franciaország visszaélt a "Sernam 2" határozatban feltételekkel engedélyezett támogatással, méghozzá azt követően, hogy a korábban a "Sernam 1" határozatban szintén feltételekkel engedélyezett támogatással is visszaélt.

(89) A Bizottság úgy véli, emlékeztetni kell azokra az okokra, amelyek a "Sernam 2" határozat 3. cikkében foglalt feltételek előírásához vezettek: (26)

"[...] figyelembe véve a támogatással való fent megállapított visszaélést és az átszervezési terv időtartamának növekedését, a Bizottság úgy véli, hogy a Sernamnak különös ellentételezést kell nyújtania azzal, hogy tartósan visszavonul az alapvetően túlkapacitással rendelkező piacokról a támogatás egy részét érintő jóváhagyás igazolása érdekében.

Az állami támogatások a strukturális túlkapacitással rendelkező, sőt visszaesést mutató piacokon történő folyósítása valójában azzal az azonnali következménnyel járt, hogy lehetővé tette egy vállalat számára, amelynek a bejelentett nehézségei miatt abba kellett hagynia a tevékenységét, hogy mesterségesen szélsőséges részesedéssel rendelkezzen a kérelmezett piacokon a pénzügyileg egészséges konkurens vállalatok kárára. Azt is el kell kerülni, hogy a támogatás azzal a nem kívánatos hatással járjon, hogy elűzze a pénzügyileg egészséges vállalatokat a kérelmezett piacokról azok javára, amelyek saját erőből képtelennek bizonyulnának a túlélésre.

Ebben az értelemben a Bizottság úgy véli, hogy a Sernamnak tartósan abba kell hagynia a tevékenységeit a túlkapacitással rendelkező piacokon, konkrétan a közúti gyűjtőfuvarozás, illetve hagyományos kézbesítés szegmensében.

Jóllehet a Sernam kezdeményezett egy ilyen visszavonulást, a Bizottság úgy véli, hogy ez nem elegendő, és azt tartósan kell megvalósítani. Emiatt szükségesnek ítél olyan feltételeket szabni, amelyek i. lehetővé teszik a Sernam számára, hogy folytassa fejlesztéseit az innovatív diverzifikáció irányába és fejlődésben lévő (és így túlkapacitással nem rendelkező) piaci szegmensben, és ii. a túlkapacitással rendelkező, stagnáló vagy visszaesést mutató piaci szegmensekben lehetővé teszik a Sernam szolgáltatásainak más szereplők szolgáltatásaival való felváltását (aminek hatására e szegmensekben felszabadulnak a Sernam piaci résesedései).

(...)

A Bizottság arra is emlékeztet, hogy a Sernam egészének (aktíváinak és passzíváinak) a francia hatóságok által tervezett értékesítése esetén a határozat feltételeit (a Sernam közúti tevékenységének átadása más vállalatoknak és a Sernam tevékenységének diverzifikálása a vasúti teherszállítás felé) minden esetben alkalmazni kell. Ezzel szemben, ha a Sernamnak "egyben" [kellene] értékesítenie az aktíváit, a Bizottság emlékeztet arra, hogy a társaság átszervezésével kapcsolatban fent említett két feltétel nem érvényes, tekintve, hogy a Sernam már nem a jelenlegi cégforma szerint működik, és a piaci részesedések felszabadulnak a független átvevő számára (aki a Sernam aktíváival ténylegesen végezheti annak tevékenységeit)."

(90) A "Sernam 2" határozat tehát két különböző forgatókönyvet irányoz elő a Sernam SA értékesítésére: a Sernam SA (eszközeinek és kötelezettségeinek) teljes körű értékesítését, és kizárólag eszközértékesítést. Az első feltételezés esetében az eszközöket és kötelezettségeket felvásároló társaságnak teljesítenie kell a "Sernam 2" határozat 3. cikkének (1) bekezdésében felsorolt feltételeket; a második esetben ezek a feltételek nem alkalmazandók.

(91) Ezenkívül emlékeztetni kell arra a tágabb kontextusra is, amelybe a Bizottság "Sernam 1" és "Sernam 2" határozata illeszkedik. A folyamatosan veszteséges Sernam SA működési célú állami támogatásban részesült, amelyet anyavállalata, az SNCF folyósított számára, és amelyre a vállalat fennmaradásához volt szükség.

(92) Véget kellett vetni egy olyan társaság mesterséges életben tartásának, amely indokolatlan piaci részesedéssel rendelkezett, jóllehet nem volt versenyképes. Ebből következik, hogy egyrészről véget ért a Sernam társaság rendszeres állami feltőkésítése, és másrészről az ilyen támogatások nyomán létrejött versenytorzulások megszűntek, vagy azokat kompenzációs intézkedésekkel kellett ellensúlyozni. Ennélfogva a Sernam részére 2001 és 2004 között nyújtott, 41 millió EUR összegű, a belső piaccal összeegyeztethetetlen jogellenes támogatásokat vissza kellett fizettetni, és az 503 millió EUR összegű szerkezetátalakítási támogatás ellentételezéseként a piac egyes részeit felszabadító kompenzációs intézkedéseket kellett elfogadni.

(93) A Bizottság ugyanakkor már az elején megállapította, hogy az a mód, ahogyan Franciaország a 2004. évi határozatot végre kívánta hajtani, teljes mértékben ellentétes az így meghatározott célkitűzésekkel. A francia hatóságok e határozat végrehajtása ürügyén továbbra is nyújtottak működési támogatást, és a vállalat gazdasági folytonosságának megőrzésére törekedtek, elmulasztva a piaci részesedések felszabadítását és éppen ellenkezőleg megkísérelve megerősíteni a társaság versenyhelyzetét.

(94) Ezen a ponton helyénvaló módszeresen megvizsgálni, hogy a francia hatóságok milyen eszközöket alkalmaztak célkitűzéseik eléréshez.

3.2. VISSZAÉLÉS A "SERNAM 2" HATÁROZATTAL ENGEDÉLYEZETT TÁMOGATÁSSAL

(95) A francia hatóságok megerősítik, hogy a "Sernam 2" határozat 3. cikkének (1) bekezdésében felsorolt feltételeket nem tartották tiszteletben. A Bizottságnak ennélfogva mindössze azt kell ellenőriznie, hogy Franciaország eleget tett-e a "Sernam 2" határozat 3. cikkének (2) bekezdésében foglalt feltételeknek. Emlékeztetőül, ez a bekezdés a következőképpen szól:

"Amennyiben mostantól fogva 2005. június 30-ig a Sernam egyben, piaci áron, átlátható és nyílt eljárásban értékesíti az aktíváit az SNCF-fel jogi kapcsolatban nem lévő társaságnak, az (1) bekezdés feltételei nem alkalmazandók."

(96) Amint az az alábbiakban kiderül, Franciaország nem teljesítette ezeket a feltételeket.

3.2.1. A tevékenységek átruházására nem 2005. június 30-án került sor

(97) A francia hatóságok és az első panaszos észrevételeiből az következik, hogy 2005. június 30-án az SNCF vezetése mindössze elvben fogadta el a Financière Sernam kötelező erejű ajánlatát. Mindeközben az ügyletben érintett valamennyi felet kötő egyetértési megállapodást 2005. július 21-én írták alá, és a különböző átruházási műveletek végrehajtására csak 2005. október 17-én került sor.

(98) A Bizottság mindebből arra a következtetésre jut, hogy a Sernam SA tevékenységeinek a Financière Sernamra történő átruházására - a "Sernam 2" határozatban előírt feltétellel ellentétben - nem került sor legkésőbb 2005. június 30-ig. Ez már önmagában is elegendő ok annak megállapításához, hogy Franciaország visszaélt a "Sernam 2" határozatban feltételekkel engedélyezett támogatással.

3.2.2. A tevékenységek átruházása nem minősül adásvételnek (27)

(99) Az uniós tagállamok jogrendjében az adásvételi szerződés a római jogból eredő elveken alapul (emptio venditio). Az adásvétel ugyanis javak tulajdonjogának a vételár megfizetése ellenében történő átruházása. Az árnak, amint azt a francia jogra hivatkozva a francia kormány is kiemeli, pozitív árnak kell lennie.

(100) Az az ügylet, amelynek során az adott jó vagy javak tulajdonjogát átruházni kívánó személy pénzt ajánl a javakat átvevő személynek, nem adásvétel, hanem más jellegű szerződés.

(101) Ebben az esetben az SNCF 59 millió EUR-t, azaz a Sernam SA feltőkésítése során 57 millió EUR-t, a Sernam Xpress feltőkésítése során pedig 2 millió EUR-t fizetett, és különféle garanciákat nyújtott a Financière Sernam részére. A Financière Sernam által az SNCF és a Sernam SA javára kifizetett 2 millió EUR kiegyenlíti a Sernam Xpress feltőkésítését, az ügylet további elemeit azonban nem. Ennélfogva az SNCF és a Financière Sernam között megkötött szerződés nem tekinthető adásvételi szerződésnek. Ezt a francia hatóságok nem is vitatják, amikor kifejtik, hogy a Sernam SA tevékenységeinek a Financière Sernamra történő átruházását célzó különböző műveletek nem minősülnek adásvételnek, mivel a francia jog nem teszi lehetővé olyan adásvétel lebonyolítását, amely ilyen eredménnyel jár.

(102) A Bizottság megállapítja, hogy az SNCF és a Financière Sernam között megkötött szerződés nem minősül adásvételi szerződésnek. Ugyanezen okból nem teljesül a "Sernam 2" határozat 3. cikkének (2) bekezdése, mivel nem történt adásvétel. Következésképpen Franciaország visszaélt a "Sernam 2" határozatban feltételekkel engedélyezett támogatással.

3.2.3. A tevékenységek átruházása nem tekinthető eszközértékesítésnek, hanem a Sernam SA (eszközeinek és kötelezettségeinek) teljes körű átruházását jelenti

(103) Még ha a Sernam SA tevékenységeinek a Financière Sernamra történő átruházását adásvételnek is tekintendő, a "Sernam 2" határozat 3. cikkének (2) bekezdése csak akkor teljesülne, ha ez az adásvétel kizárólag az eszközöket és nem a Sernam SA (eszközeinek és kötelezettségeinek) egészét érintené. Ez a "Sernam 2" határozat (217) preambulumbekezdéséből következik, amelyet e határozat (89) preambulumbekezdése idéz.

(104) A 2.4. szakaszban ismertetetteknek megfelelően a Sernam SA tevékenységeinek a Financière Sernamra történő, SNCF általi átruházása során a Sernam SA saját eszközeit, valamint az anyavállalatával, az SNCF-fel szemben fennálló egyes tartozások kivételével kötelezettségeit kizárólagos tulajdonú leányvállalatára, a Sernam Xpressre ruházta át. Az átruházást megelőzően a Sernam SA-t az SNCF 57 millió EUR értékben feltőkésítette, és ez az új tőke is az átruházott eszközök részét képezte. Az átruházást követően az SNCF a Sernam Xpresst is feltőkésítette, 2 millió EUR összegben. Ezután a Sernam Xpress részvényeit a Financière Sernam ugyanekkora összegért (2 millió EUR-ért) értékesítette.

(105) A 2.7.1.3. szakaszban foglaltaknak megfelelően a francia hatóságok ezt a műveletet a francia jogból és a "Sernam 2" határozatból fakadó kettős korlátozással indokolják.

(106) Arra hivatkoznak, hogy a művelet átfogó eredménye megegyezik az eszközértékesítés eredményével. Ennélfogva azt a "Sernam 2" határozat 3. cikkének (2) bekezdése értelmében a Sernam SA eszközei együttes értékesítésének kell tekinteni.

(107) A Bizottság - két okból - eltérő következtetésre jutott.

3.2.3.1. Az átruházás két eleme az eszközök és kötelezettségek csoporton belüli átruházása, majd az azokat átvevő leányvállalat részvényeinek értékesítése (részvényügylet)

(108) Az SNCF által végrehajtott művelet nyomán a Financière Sernam hozzájutott a Sernam Xpress részvényeihez, és így értékesíthette azokat (a továbbiakban: részvényügylet).

(109) Igaz, hogy az SNCF először - a francia hatóságok szerint - a francia jogban "részleges eszközapportnak" nevezett (valójában eszközöket és kötelezettségeket is érintő) műveletet hajtott végre. Ez a művelet azonban még önállóan vizsgálva sem tekinthető "harmadik fél részére történő eszközértékesítésnek". Az eladásra 57 millió EUR összegű negatív áron került sor, ezért az nem minősül adásvételnek (lásd a 3.2.2. szakaszt). Mindemellett nem csupán az eszközöket, hanem a Sernam SA anyavállalatával, az SNCF-fel szemben fennálló egyes tartozásainak kivételével valamennyi kötelezettséget is érinti. A Sernam SA (eszközeinek és kötelezettségeinek) teljes körű átruházásáról, és nem csupán az eszközök értékesítéséről van tehát szó (lásd még a 3.2.3.2. szakaszt).

(110) Végezetül, a szóban forgó átruházást a Sernam Xpress 100 %-os tulajdonú leányvállalat javára teljesítették, amelyet eseti alapon jelöltek ki a Sernam SA eszközeit és kötelezettségeit átvevő jogalanyként azzal a kizárólagos céllal, hogy azt a Financière Sernamnak továbbértékesítsék. Az apport kedvezményezettje tehát nem az SNCF-től független harmadik vállalat volt.

(111) Másodszor, a Sernam Xpress részvényeit a Financière Sernamnak értékesítették, ami szintén nem harmadik fél részére történő részvényeladásnak, hanem részvényátruházásnak vagy részvényügyletnek (és ezért a vállalat egésze átruházásának) minősül.

(112) Ennélfogva az SNCF által végrehajtott műveletek egyike sem tekinthető a Sernam SA eszközeinek az SNCF-fel jogi kapcsolatban nem lévő társaság részére történő együttes értékesítésének, így nem teljesülnek a "Sernam 2" határozat 3. cikkének (2) bekezdésében foglalt feltételek.

3.2.3.2. Az átruházás nem az eszközökre korlátozódik, hanem a Sernam SA (eszközeinek és kötelezettségeinek) egészét érinti

(113) Az e határozat (89) preambulumbekezdésében idézett "Sernam 2" határozat (217) preambulumbekezdése megkülönbözteti egyrészről az eszközök értékesítését és másrészről a Sernam SA (eszközeinek és kötelezettségeinek) teljes körű értékesítését. E preambulumbekezdésből egyértelműen következik, hogy ha a francia hatóságoknak a Sernam SA (eszközeinek és kötelezettségeinek) egészét értékesíteniük kellett - amint azt a "Sernam 2" határozat elfogadásakor értették -, kötelesek voltak eleget tenni a "Sernam 2" határozat 3. cikke (1) bekezdésében foglalt feltételeknek.

(114) A különböző átruházási műveletek eredményeként a Financière Sernam a Sernam Xpress felvásárlásával a Sernam SA-nak a "Sernam 2" határozat elfogadásának időpontjában meglévő eszközei és kötelezettségei összességéhez hozzájutott, az alábbiak kivételével: egyrészről az eszközök értéke a Sernam SA javára kifizetett 57 millió EUR összegű, illetve a Sernam Xpress javára kifizetett 2 millió EUR összegű tőkeinjekcióval növekedett (lásd még e határozat 3.2.4. szakaszát), és másrészről a kötelezettségek értéke a Sernam SA által az SNCF-től felvett tagi kölcsön, az "IBM - GPS" szerződéstől való elállásból fakadó kötelezettség, valamint a 41 millió EUR összeegyeztethetetlen támogatás visszafizetésére vonatkozó kötelezettség összegével csökkent.

(115) E kisebb kiigazítások ellenére is egyértelmű azonban, hogy a Sernam SA eszközeit és kötelezettségeit valóban átruházták először a Sernam Xpressre, majd a Financière Sernamra.

(116) A tevékenységek átruházása tehát nem minősül eszközértékesítésnek, hanem a Sernam SA (eszközeinek és kötelezettségeinek) - néhány kivételtől eltekintve - teljes körű átruházását jelenti. Következésképpen ez is azt támasztja alá, hogy a "Sernam 2" határozat 3. cikkének (2) bekezdésében felsorolt feltételeket nem tartották tiszteletben.

3.2.4. Az átruházás nem korlátozódik a "Sernam 2" határozat elfogadásának időpontjában a Sernam SA tulajdonát képező eszközökre, hanem magában foglal további 59 millió EUR-t

(117) Az eszközöket illetően a Bizottság megjegyzi továbbá, hogy a Sernam SA és a Sernam Xpress feltőkésítésével további 59 millió EUR-val nőtt azok értéke, valamint hogy a Financière Sernam által kifizetett 2 millió EUR-ra figyelemmel e növekedés gazdasági értéke 57 millió EUR. A "Sernam 2" határozat 3. cikkének (2) bekezdése nem engedélyezi az eszközök értékének ilyen növelését.

3.2.5. A tevékenységek átruházására nem átlátható és nyílt eljárás útján került sor

(118) A francia hatóságok elsőként átlátható és nyílt eljárást szerveztek. Az eljárás lezárásakor azonban az SNCF egyetlen kötelező erejű ajánlatot sem kapott.

(119) Az átlátható és nyílt eljárás kudarcát követően megkötötték a Financière Sernammal a Sernam SA tevékenységeinek átruházását célzó különböző műveletekről szóló szerződést. Mivel a vállalat mint ilyen önállóan nem vett részt az átlátható és nyílt eljárásban, a tevékenységek átruházása végül nem átlátható és nyílt eljárás útján valósult meg.

(120) Ez is azt támasztja alá, hogy a "Sernam 2" határozat 3. cikkének (2) bekezdésében felsorolt feltételeket nem tartották tiszteletben.

3.2.6. A eszközértékesítés véglegességét nem tartották tiszteletben

(121) A "Sernam 2" határozat (217) preambulumbekezdése a következőképpen rendelkezik az eszközértékesítés céljáról:

"[A] piaci részesedések felszabadulnak a független átvevő számára (aki a Sernam aktíváival ténylegesen végezheti annak tevékenységeit)."

(122) Az eszközértékesítés tehát a Sernam SA piaci részesedésének és eszközeinek felszabadítását, valamint az eszközök használati jogának harmadik fél részére történő átengedését célozta. Az eszközértékesítés célja tehát az volt, hogy megszüntesse a Sernam SA gazdasági tevékenységét.

(123) A szóban forgó ügyben ugyanakkor a Sernam SA-t annak vezetősége teljes körűen felvásárolta, így az egyesült a későbbi Financière Sernammal. A gazdasági folytonosság maradéktalanul megvalósul; ezenfelül a vállalat tartozásai jelentős részétől megszabadult, valamint 59 millió EUR értékben új tőkéhez jutott, amelyből 57 millió EUR gazdasági terhét továbbra is az SNCF viseli. Ennélfogva, azontúl, hogy a végrehajtott művelet nem tesz eleget a "Sernam 2" határozat 3. cikke (2) bekezdésében foglalt feltételeknek, a határozatban kitűzött célok elérését sem teszi lehetővé. Éppen ellenkezőleg a gazdasági jogalany megerősödését eredményezi oly módon, hogy az tovább súlyosbíthatja a határozatban előírt intézkedések által éppen enyhíteni kívánt versenytorzulásokat.

3.2.7. A Franciaország által kifejtett érvelés alapján nem bizonyítható a "Sernam 2" határozat 3. cikke (2) bekezdésének tiszteletben tartása

(124) Elfogadhatatlan Franciaország azon érvelése, amely szerint a végrehajtott műveletek összessége együttes eszközértékesítésnek felel meg. Az együttes eszközértékesítés jellegéből fakadóan annak elsődleges tulajdonsága, hogy nem részvényeladáson alapul. A Bizottság ennélfogva nem tudja elfogadni azt az érvelést, amely szerint több különböző jogi aktus (részleges eszköz- és kötelezettségapport, majd részvényügylet) egyenértékű egy adott jogi aktussal (eszközértékesítés) akkor, amikor valamelyik ténylegesen végrehajtott jogi aktus a bizonyítani kívánt jogi aktussal ellentétes.

(125) Ugyanígy nem fogadható el az az érvelés sem, amely szerint a francia jog értelmében nem lehetséges a Sernam SA eszközeinek a Financière Sernam részére történő közvetlen értékesítése. Elsőként emlékeztetni kell arra, hogy a "Sernam 2" határozat értelmében Franciaország kétféleképpen hajthatta végre a határozatot. Feltételezve, hogy az eszközértékesítés megoldhatatlannak bizonyult, a francia hatóságok a "Sernam 2" határozat 3. cikkének (1) bekezdésében előirányzott lehetőséggel élve (a Sernam SA saját tevékenységeinek korlátozása a vasúton történő kézbesítésre és a közúti szállítás alvállalkozásba adása) továbbra is végrehajthatták a határozatot. Másodszor, ha a harmadik fél hitelezők ténylegesen elfogadhatatlannak tartották volna a negatív eladási árat, a Sernam SA-t kollektív eljárás alá vonhatták volna, hogy az eszközértékesítésre ezen eljárás keretében kerüljön sor.

(126) Végezetül, ha a francia hatóságok nehézségekbe ütköztek a "Sernam 2" határozat végrehajtása során, a Bizottsághoz kellett volna fordulniuk annak érdekében, hogy közösen találjanak más jellegű megoldást, az Európai Unióról szóló szerződés (EUSZ) 4. cikkének (3) bekezdésében foglalt lojális együttműködés elvével összhangban. Noha a francia hatóságok 2004. november 24-én valóban látogatást tettek a Bizottságnál, és 2004. december 21-én hivatalos levélben tájékoztatták az eszközök együttes értékesítésére vonatkozó döntésükről, hangsúlyozni kell, hogy Franciaország egyszer sem értesítette a Bizottságot az általa a "Sernam 2" határozatban feltételesen jóváhagyott szerkezetátalakítási terv módosításáról. Márpedig a nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló közösségi iránymutatás (28) 3.2.3. szakasza megerősíti, hogy valamely tagállam kizárólag a Bizottság előzetes tájékoztatását és jóváhagyását követően térhet el a szerkezetátalakítási tervtől.

(127) A Bizottság azonban nem adta beleegyezését a Sernam SA tevékenységeinek a Financière Sernamra történő átruházásához, amelyet Franciaország végrehajtott.

3.2.8. Következtetés: Franciaország nem tartotta tiszteletben a "Sernam 2" határozat 3. cikkét, és visszaélt az 503 millió EUR értékű támogatással

(128) A Bizottság arra a következtetésre jut, hogy a "Sernam 2" határozat 3. cikkét nem tartották tiszteletben. Ennélfogva a "Sernam 2" határozatban feltételekkel engedélyezett 503 millió EUR összegű szerkezetátalakítási támogatással visszaéltek.

3.2.9. Az 503 millió EUR összegű támogatás összeegyeztethetetlen a belső piaccal

(129) Mivel a kedvezményezett a "Sernam 2" határozatot megsértve használta fel az 503 millió EUR összegű támogatást, ez utóbbi e határozat alapján nem egyeztethető össze a belső piaccal.

(130) A Bíróság ítélkezési gyakorlata értelmében a tagállam feladata, hogy hivatkozzon a támogatás összeegyeztethetőségét igazoló okokra. Mivel Franciaország nem nevezte meg az összeegyeztethetőség indokait, a Bizottság megállapítja, hogy az 503 millió EUR összegű támogatás összeegyeztethetetlen a belső piaccal, és annak összegét a rendelkezésre bocsátás időpontjától számított kamatokkal megnövelve vissza kell fizettetni.

(131) A támogatást a Financière Sernammal és leányvállalataival, azaz a Sernam Services-szel és az Asterrel kell visszafizettetni, amelyek jelenleg folytatják a korábban a (mára felszámolt) Sernam SA, majd a Sernam Xpress (ennek vagyona egyetemes vagyonátruházást követően a Financière Sernam birtokába került) által végzett és támogatásban részesült gazdasági tevékenységet. Először is úgy kell tekinteni, hogy a Sernam Xpress a csoporton belül lezajlott ügyletet követően a Sernam SA valamennyi eszközét és kötelezettségeinek egy részét átvette. A Sernam Xpress tehát a Sernam SA gazdasági tevékenységét folytatta (lásd még a 3.3. szakaszban található részletes bizonyítást). Ezt követően az egyetemes vagyonátruházás nyomán a Financière Sernam a Sernam Xpress jogutódjává vált. Végezetül a Financière Sernam, valamint leányvállalatai, azaz a Sernam Serivces és az Aster a Sernam SA és a Sernam Xpress tevékenységét folytatják, és továbbra is részesülnek a kezdetben a Sernam SA részére odaítélt 503 millió EUR összegű támogatásból.

3.3. A 41 MILLIÓ EUR ÖSSZEGŰ TÁMOGATÁS VISSZAFIZETTETÉSE

(132) A "Sernam 2" határozat értelmében Franciaország által a kedvezményezettel visszafizettetendő 41 millió EUR összegű állami támogatást a Sernam SA vállalat felszámolásakor kötelezettségként elszámolták.

(133) A francia hatóságok úgy vélik, hogy a "Sernam 2" határozat 4. cikke értelmében a Sernam SA tevékenységeinek a véleményük szerint átlátható és nyílt eljárás keretében a Financière Sernamra történő átruházásából következik, hogy a visszafizettetési kötelezettség kizárólag a Sernam SA társaságra korlátozódik.

(134) A "Sernam 2" határozat 4. cikke a következőképpen rendelkezik:

"A Sernam mindenfajta részleges vagy teljes értékesítésének piaci áron és az összes konkurens számára átlátható és nyílt eljárás során kell történnie. Ilyen körülmények között a 41 m€ támogatás visszafizetése a Sernamot terheli, amennyiben az tovább létezik."

(135) A 4. cikk különbséget tesz aszerint, hogy folyamatos-e a Sernam gazdasági tevékenysége. A tevékenység megszűnése esetén a követelés az eszközöket átlátható és nyílt eljárás során, piaci áron megvásárló jogalanyokkal szemben nem érvényesíthető.

(136) A Bizottság ezenfelül megjegyzi, hogy ítélkezési gyakorlatában a Bíróság és a Törvényszék döntő jelentőséget tulajdonít ezeknek a tényezőknek.

(137) Az SMI-ítélet (29) két lehetőséget különböztet meg a támogatásban részesülő tevékenységek értékesítésének esetére, amelyek a következők: a társasági részesedések értékesítése, amelyet követően a támogatásokban részesülő vállalat megőrzi jogi személyiségét (részvényügylet), illetve a vállalat eszközei egy részének vagy egészének értékesítése más vállalat részére, amelyet követően a támogatott gazdasági tevékenységet a továbbiakban nem ugyanaz a jogi személy végzi (eszközügylet).

(138) A részvényügylet tekintetében a Bíróság megállapította, hogy: (30)

"[...] ha egy olyan vállalkozást, amely jogellenes támogatásban részesült, piaci áron vásárolnak meg, vagyis azon a legmagasabb áron, amelyet egy magánbefektető normál versenyfeltételek mellett ezért a társaságért abban a helyzetben, amelyben - különösen az állami támogatás nyújtását követően - található, kész volt fizetni, a támogatási elemet piaci áron értékelték és a vételárba beszámították. Ilyen körülmények között a vevő nem tekinthető úgy, hogy előnyben részesült a piacon működő többi gazdasági szereplőhöz képest (e tekintetben lásd a C-390/98. sz. Banks-ügyben 2001. szeptember 20-én hozott ítélet, [EBHT 2001., I-6117 o.] 77. pontját).

A szóban forgó ügyben a jogellenes támogatásban részesülő vállalat megőrzi jogi személyiségét és saját nevében továbbra is folytatja az állami támogatással segített tevékenységeket. Ennélfogva rendszerint továbbra is ez a vállalat élvezi az említett támogatásokhoz kapcsolódó versenyelőnyt, és ezért ezt a vállalatot kell kötelezni a támogatásokkal megegyező összeg visszafizetésére. [...]"

(139) Ami az eszközügyletet illeti, a Bíróság a következőképpen fogalmaz: (31)

"Természetesen lehetőség van arra, hogy - amennyiben a leválasztott vállalatokat azzal a céllal hozták létre, hogy a támogatást kapott de csődbe került vállalat tevékenységének egy részét folytassák - ezektől a vállalatoktól szükség esetén a támogatás visszafizetése követelhető legyen, amennyiben megállapítást nyer, hogy azok továbbra is hasznot húznak a kapott támogatásból eredő versenyelőnyből. Ilyen helyzet többek között akkor állhat fenn, ha a leválasztott vállalatok a piaci feltételeknek megfelelő ellenár megfizetése nélkül felvásárolják a felszámolás alatt álló társaság eszközeit, vagy ha megállapítást nyer, hogy az ilyen vállalatok létrehozása a támogatások visszatérítésére vonatkozó kötelezettség megkerülését eredményezte."

(140) Ugyanez a megkülönböztetés érvényesül a Seleco-ítéletben is. (32) Ebben az ítéletében a Bíróság megerősíti, hogy a Bizottság kényszer esetén előírhatja, hogy a visszafizettetés ne korlátozódjon az eredeti vállalatra, hanem azt a termelésátruházás révén az utóbbi tevékenységét folytató vállalkozásra is kiterjesszék, amennyiben az átruházás bizonyos elemeiből megállapítható a két jogalany közötti gazdasági folytonosság. A Bíróság továbbá elfogadta, hogy a következő mutatók relevánsak a gazdasági folytonosság meghatározása szempontjából: az átruházás tárgya (eszközök és kötelezettségek, a munkaerő fenntartása, csoportos eszközök), az átruházás ára, az átvevő vagy az eredeti vállalat részvényeseinek vagy tulajdonosainak személyazonossága, az átruházás időpontja (a vizsgálat megkezdését, az eljárás megindítását vagy a végleges határozatot követően), illetve a művelet gazdasági logikája. (33)

(141) Helyénvalónak tűnik továbbá hangsúlyozni, hogy az SMI- és a Seleco-ügyben bírói felügyelet mellett zajló kollektív eljárás keretében került sor az eszközök értékesítésére. Az eladás csupán a kollektív eljárás alá vont vállalatok eszközeinek egy részét érintette. Ezenfelül a Bíróság szerint nem állapították meg, hogy az értékesítés nem piaci feltételekkel történt.

(142) A Törvényszék a CDA-ítéletben (34) vizsgált egy eszközügyletet, és többek között ellenőrizte, hogy a szóban forgó ügyben vannak-e olyan jelek, amelyek alapján megállapítható a visszatérítési utasítás részleges eszközértékesítés útján történő megkerülése. A Törvényszék úgy ítélte meg, hogy a Bizottság a szóban forgó ügyben nem állapított meg ilyen szándékot, és hogy a CDA nem őrizte meg a nyújtott támogatások kedvezményéhez kapcsolódó versenyelőny tényleges élvezetét. A Törvényszék e megállapítását két tényelemre alapozta: az adásvétel az eszközök egy részére korlátozódott, amelyet egyben értékesítettek, és ezen eljárási mód (azaz az együttes értékesítés) magasabb összeg bevételezését tette lehetővé, mint amely a szóban forgó vagyoni elemek egyenkénti eladásával elérhető lett volna.

(143) Ennélfogva a Sernam SA tevékenységeinek a Financière Sernamra történő átruházását a Bíróság és a Törvényszék által meghatározott feltételek fényében kell vizsgálni annak megállapítása céljából, hogy a visszafizettetési kötelezettség kiterjeszthető-e a Financière Sernamra és leányvállalataira, a Sernam Servicesre és az Asterre.

(144) Elsőként, ami az eszközöknek és kötelezettségeknek a Sernam SA-ról a Sernam Xpressre történő együttes átruházását illeti - három pénzügyi kötelezettség (a Sernam SA által az SNCF csoporttól felvett tagi kölcsön, az "IBM - GPS" szerződéstől való elállásból fakadó kötelezettség és a 41 millió EUR összeegyeztethetetlen támogatás visszafizetésére vonatkozó kötelezettség) kivételével -, a Bizottság úgy véli, hogy ez az átruházás a vállalat egészét érintette (lásd a 3.2.3. szakaszt). A Sernam SA és a Sernam Xpress között tehát gazdasági folytonosság áll fenn. Ez megkülönbözteti a szóban forgó ügyet az SMI-, a Seleco- és a CDA-ítélet alapjául szolgáló tényektől, amelyek esetében csak az eszközök részleges értékesítésére került sor. Ezenfelül az átruházás vállalatcsoporton belül történt. Az átruházást a támogatás visszafizettetését elrendelő végleges bizottsági határozatot követően hajtották végre, és az gazdasági szempontból kizárólag azzal indokolható, hogy lehetővé teszi a Sernam SA tevékenységeinek folytatását anélkül, hogy eleget kellene tenni a "Sernam 2" határozat 3. cikkében előírt feltételeknek. Ennélfogva a gazdasági folytonosság igazolására a határozatban és a Seleco-ítéletben előírt valamennyi kritérium teljesül.

(145) A Bizottság továbbá megjegyzi, hogy a Sernam Xpressre történő átruházás nem felel meg a piaci feltételeknek. Erre az átruházásra negatív áron került sor, és azt nem átlátható és nyílt eljárás eredményeképpen hajtották végre (lásd a 3.2.5. szakaszt). A Sernam Xpresst 2005 és 2008 között ért veszteségek fedezésére szolgáló működési támogatásnak tekinthető 57 millió EUR összegű negatív árhoz (35) hozzá kell adni az SNCF Sernam SA-val szemben fennálló és elengedett 38,5 millió EUR összegű követelését (lásd a (27) preambulumbekezdést). Végezetül a Bizottság azt is megjegyzi, hogy a Sernam SA tulajdonában maradt kötelezettségek harmadik felekkel és nem az SNCF-fel szemben fennálló tartozások. Az 57 millió EUR összegű tőkeinjekcióval az SNCF lehetővé tette a Sernam Xpress számára, hogy legalább a 2005 és 2008 közötti időszakban maradéktalanul teljesítse ezeket a követeléseket. Ellenkező esetben, ha az SNCF kizárólag pozitív áron értékesítette volna eszközeit, a Sernam SA harmadik felekkel szemben fennálló tartozásait csak az értékesítésből származó bevétel erejéig törlesztették volna. Ez is arra utal, hogy az SNCF és a Financière Sernam közötti szerződéses egyensúly nem felel meg a piaci feltételeknek.

(146) Megállapítható az is, hogy az 57 millió EUR-s negatív ár magasabb, mint a sikertelen ajánlati felhívásra érkezett legjobb ajánlat, amelynek értéke 56,4 millió EUR volt (a második fordulóban tett ajánlat [5. pályázó]).

(147) Az átruházásnak köszönhetően a Sernam Xpress mentesült a Sernam SA-t terhelő 41 millió EUR visszatérítésére vonatkozó utasítás teljesítése alól, és a szóban forgó támogatás visszafizetése, valamint a "Sernam 2" határozat 3. cikkében foglalt feltételek teljesítése nélkül folytathatta a Sernam SA tevékenységeit.

(148) Mindezek alapján a Bizottság arra a következtetésre jut, hogy a Sernam SA tevékenységeinek a Sernam Xpressre történő átruházása nyomán a Sernam Xpress megőrizte a nyújtott támogatások kedvezményéhez kapcsolódó versenyelőny tényleges élvezetét. A két társaság között gazdasági folytonosság állt fenn, és az átruházás a Sernam SA-t kötő visszatérítési utasítás megkerülésének tekinthető.

(149) Ahogyan azt az SMI- és a Seleco-ítélet kifejti, valamely jogellenes támogatásban részesülő társaság részvényeinek egy részvényes által harmadik fél részére történő értékesítése nem érinti a kedvezményezett társasággal szembeni visszatérítési kötelezettséget. Következésképpen a Sernam Xpress részvényeinek a Financière Sernam részére történő értékesítése nem mentesítette a Sernam Xpresst a 41 millió EUR összegű támogatás visszafizetésére irányuló kötelezettség alól.

(150) A Sernam Xpress és a Financière Sernam egyesülését követően a visszatérítési kötelezettség a Financière Sernamra szállt. A Financière Sernam és leányvállalatai, azaz a Sernam Services és az Aster ráadásul a Sernam SA és a Sernam Xpress tevékenységét folytatják, és így továbbra is részesülnek a kezdetben a Sernam SA részére odaítélt 41 millió EUR összegű támogatásból.

(151) Ezenkívül, az alábbi 3.4. szakaszban ismertetett okok miatt a francia hatóságok által a piacgazdasági magánbefektető elvének alkalmazása alapján megfogalmazott érveket el kell vetni.

3.4. A SERNAM XPRESS JAVÁRA NYÚJTOTT ÚJ TÁMOGATÁSOK

(152) A 2005. július 21-i egyetértési megállapodás több olyan intézkedést ír elő, amelyek új támogatásnak minősülhetnek (vö. a fenti (36) preambulumbekezdéssel). A Bizottságnak ellenőriznie kell, hogy ezek az intézkedések új támogatásnak minősülnek-e, és hogy adott esetben a belső piaccal összeegyeztethetetlennek nyilváníthatók-e.

(153) A francia hatóságok szerint mindezek az intézkedések megfelelnek a piacgazdasági magánbefektető elvének. Az SNCF az átlátható és nyílt ajánlati felhívásra a legjobb ajánlatot benyújtó társaságra ruházta át a Sernam SA tevékenységeit, és az ajánlat, még ha negatív árat tartalmaz is, kedvezőbb a részvényes állam számára, mint a Sernam felszámolása.

(154) A Bizottság úgy véli, hogy a támogatás visszafizettetése esetén nem helyénvaló a magánbefektető elvének alkalmazása. Valamely támogatás visszafizettetésekor az állam az uniós jogból fakadó kötelezettségei jogcímén, nem pedig részvényes államként jár el.

(155) A Bizottság ezenfelül megjegyzi, hogy a "Sernam 2" határozat 3. cikkének (2) bekezdése az eszközértékesítést a 3. cikk (1) bekezdésében előírt kompenzációs intézkedésekkel egyenértékűként határozta meg. A nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló közösségi iránymutatás (36) 40. pontja értelmében valamely veszteséges tevékenység átruházása nem tekinthető kompenzációs intézkedésnek. Az SNCF és a Financière Sernam által közösen elfogadott negatív ár azt bizonyítja, hogy veszteséges tevékenység átruházásáról van szó, amely nem lehet egy kompenzációs intézkedéssel egyenértékű. A szóban forgó ügyben a negatív ár a vállalatnak nyújtott működési támogatás összegének felel meg, amely tehát természetéből adódóan nem alkalmas a versenytorzulások csökkentésére.

(156) Mindemellett, ha elfogadnánk a Franciaország által képviselt álláspontot, az ország mentesülne azon kötelezettsége alól, hogy a Sernam SA-val és az annak gazdasági tevékenységét folytató valamennyi társasággal visszafizettesse a "Sernam 2" határozatban összeegyeztethetetlennek nyilvánított 41 millió EUR összegű támogatást, valamint a visszaélésszerűen felhasznált 503 millió EUR összegű támogatást. Egy ilyen eredmény nyilvánvalóan ellentétes volna a Bíróság ítélkezési gyakorlatával, amelynek értelmében a tagállamot felkérik, hogy minden rendelkezésére álló jogi lehetőséget kihasználva, akár a vállalat eszközeinek lefoglalásával vagy szükség esetén, ha a vállalat nem tudja teljesíteni a szóban forgó kifizetést, annak felszámolás alá helyezésével haladéktalanul fizettesse vissza a támogatást. (37)

(157) A franciaországi álláspont elfogadása egyúttal egy magántársaság állami vállalattal szembeni hátrányos megkülönböztetését vonná maga után. Noha az állam a magánvállalattal szemben akár annak felszámolásáig is érvényesítené a követelését, az állami vállalat kizárólag azzal a feltétellel kerülhetné el ezt a sorsot, hogy az államnak kevesebbe kerül negatív áron értékesítenie azt, mint visszafizettetni a vállalatnak nyújtott jogellenes és összeegyeztethetetlen támogatásokat.

(158) A Bizottság ennélfogva úgy véli, Franciaország nem hivatkozhat a piacgazdasági magánbefektető elvére azért, hogy ezáltal a 2005. július 21-i egyetértési megállapodásban előirányzott intézkedéseket kivonja az állami támogatás fogalmának hatálya alól.

(159) Meg kell tehát állapítani, hogy a kérdéses intézkedések előnyhöz juttatták-e a Sernam Xpresst és a Financière Sernamot. Mivel e két vállalat később egyesült, nem kell megkülönböztetni az egyik vagy a másik javára biztosított előnyöket. A támogatás meglétének három további feltétele egyaránt teljesül: az intézkedéseket egy állami vállalat, az SNCF forrásaiból biztosították; az SNCF rendkívül szigorú állami felügyelet alatt álló közjogi szervezetnek (EPIC) minősül; az előny nyújtása tehát szintén az államnak tulajdonítható. Mivel a Sernam Xpress/a Financière Sernam az Unión belül nyílt versenypiacként működő közúti szállítási ágazatban tevékenykedik, fennáll a veszélye, hogy az előny versenytorzulásokat eredményez és érinti a tagállamok közötti kereskedelmet.

3.4.1. A Sernam SA SNCF általi, 57 millió EUR összegű feltőkésítése

(160) A Sernam SA SNCF általi, 57 millió EUR összegű feltőkésítése révén a Sernam SA jelentős gazdasági előnyhöz jutott, amellyel versenytársai nem rendelkeznek. Ezt az előnyt később a többi eszközzel és kötelezettséggel együtt a Sernam Xpressre ruházták át.

3.4.2. A Sernam Xpress SNCF általi, 2 millió EUR összegű feltőkésítése

(161) A Sernam Xpress SNCF általi, 2 millió EUR összegű feltőkésítése révén a Sernam Xpress jelentős gazdasági előnyhöz jutott, amellyel versenytársai nem rendelkeznek. A Bizottság mindazonáltal megjegyzi, hogy az SNCF a Financière Sernamtól 2 millió EUR összegű kifizetésben részesült, amely kiegyenlíti a 2 millió EUR összegű feltőkésítést, következésképpen az nem biztosított előnyt.

3.4.3. A Sernam SA-val szembeni követelések SNCF általi elengedése

(162) A (33) preambulumbekezdésben kifejtettek szerint a Sernam SA tevékenységeinek a Financière Sernamra történő átruházása nem tartalmazta az SNCF Sernam SA-val szemben fennálló két, összesen 38,5 millió EUR összegű követelését. A követelésről való lemondással az SNCF az annak összegével megegyező előnyt biztosít a Sernam Xpress/a Financière Sernam javára.

3.4.4. Az SNCF által nyújtott garanciák

(163) A Sernam SA tevékenységeinek a Financière Sernamra történő átruházásakor az SNCF a következő garanciákat nyújtotta:

- vállalta, hogy az előírt határidőn belül, késés esetén 1 millió EUR kötbérfizetés terhe mellett befejezi a TBE hasznosításához szükséges külön telephely (Valenton) berendezését;

- vállalta, hogy legfeljebb 3 millió EUR különbözetig viseli az új üzemeltetési helyek bérleti díja esetleges emelkedésének költségeit;

- három évvel meghosszabbította a Sernamhoz kirendelt [...] vasutasok visszatérési jogát;

- három évvel meghosszabbította a Sernam [...] munkavállalói számára (a Sernam általi) elbocsátás esetén az SNCF-en belüli újbóli elhelyezkedési lehetőséget biztosító szociális jegyzőkönyvet;

- az SNCF szavatolta az "expressz zárt tehervonat (TBE) fenntartását" (38) és a TBE-hez való hozzáférést (39). E célból az SNCF 3 millió EUR-t fizetett a Sernam Xpressnek.

(164) Az első két garancia tekintetében egyértelmű, hogy előnyhöz juttatják a Sernam Xpresst/a Financière Sernamot. Valójában e két garancia hiányában a Sernam Xpressnek/a Financière Sernamnak magának kellett volna viselnie az érintett költségeket.

(165) A TBE-re vonatkozó garanciákat illetően a Bizottság úgy véli, hogy azok jelentős mértékben csökkentik a Sernam Xpress/a Financière Sernam által vállalt kockázatot. Ezáltal tehát előnyt biztosítanak számukra.