32014D0884[1]

2014/884/EU: A Bizottság határozata ( 2014. március 11. ) a Dánia által az ingatlannal kapcsolatos eszközök FIH-ról az FSC számára történő átruházása érdekében végrehajtott SA.34445. (12/C.) számú állami támogatásról (az értesítés a C(2014) 1280. számú dokumentummal történt)

A BIZOTTSÁG HATÁROZATA

(2014. március 11.)

a Dánia által az ingatlannal kapcsolatos eszközök FIH-ról az FSC számára történő átruházása érdekében végrehajtott SA.34445. (12/C.) számú állami támogatásról

(az értesítés a C(2014) 1280. számú dokumentummal történt)

(Csak az angol nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

(2014/884/EU)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután felkérte a tagállamokat és más érdekelt feleket észrevételeik megtételére a fenti rendelkezések értelmében (1),

mivel:

1. AZ ELJÁRÁS

(1) Dánia 2009. június 30-án 1,9 milliárd DKK értékű hibrid alapvetőtőke-injekciót nyújtott az FIH Erhvervsbank A/S és leányvállalatai ("FIH") számára az állam által nyújtott tőkeinjekciókról szóló dán törvény (2) értelmében.

(2) 2012. március 6-án Dánia bejelentést tett az FIH támogatására irányuló intézkedéscsomagról. 2012. június 29-i határozatával ("a megmentésről és az eljárás megindításáról szóló határozat") (3) a Bizottság ezen intézkedéseket (4) ideiglenesen jóváhagyta és a belső piaccal összeegyeztethetőnek találta.

(3) A Bizottság ezzel egyidőben megindította az Európai Unió működéséről szóló szerződés ("a Szerződés") 108. cikkének (2) bekezdése szerinti eljárást az intézkedések megfelelőségével, a támogatás szükséges minimumra korlátozásával és a bank saját hozzájárulásával, különösen az FIH javára végrehajtott értékvesztett eszközt érintő intézkedésekért fizetett potenciálisan alacsony javadalmazással kapcsolatban fennálló kétségek miatt.

(4) Az FIH 2012. július 2-án visszafizette az 1,9 milliárd DKK tőkét, amelyet az állam által nyújtott tőkeinjekciókról szóló dán törvény alapján 2009-ben kapott (5).

(5) A megmentésről és az eljárás megindításáról szóló határozattal összhangban Dánia szerkezetátalakítási tervet nyújtott be 2013. január 4-én (6), amelyet a későbbiekben módosított. Dánia a terv ("a szerkezetátalakítási terv") utolsó frissítését 2013. június 24-én nyújtotta be.

(6) Dánia 2014. február 3-án az FIH szerkezetátalakításának feltételeit meghatározó feltételjegyzéket nyújtott be, amelynek végrehajtására Dánia kötelezettséget vállalt (a "kötelezettségvállalások").

(7) A dán hatóságok további információkat szolgáltattak 2012. június 30. és 2014. február 3. között.

(8) Dánia sürgősségi okokból kivételesen tudomásul veszi, hogy ezt a határozatot angol nyelven fogadták el (7).

2. LEÍRÁS

2.1. A KEDVEZMÉNYEZETT

(9) Az FIH a dán banki jogszabályok által szabályozott és a dán pénzügyi felügyeleti hatóság ("FSA") által felügyelt részvénytársaság. 1958-ban alapították és székhelye Dániában, Koppenhágában található. Teljes mértékben az FIH Holding A/S ("FIH Holding") tulajdonában van.

(10) Az FIH Group az FIH Holdingból és az FIH Erhvervsbankból áll, az utóbbi teljes mértékben tulajdonolt leányvállalataival együtt. Ezek a leányvállalatok a következők: az FIH Partners A/S (amely a vállalati pénzügyek üzletágat foglalja magában), az FIH Kapital Bank A/S ("FIH Kapital Bank") (8), az FIH Realkredit A/S, amely egy jelzáloghitel-intézet, valamint az FIH Leasing és Finans A/S. Az FIH tevékenységei három szegmensből állnak: banki (9), piaci (10) és vállalati pénzügyek üzletág (11).

(11) 2012. december 31-től az FIH Holding a részvényei 48,8 %-át tulajdonló dán munkaerő-piaci kiegészítő nyugdíjalap, a részvényei 48,8 %-át tulajdonló PF I A/S (12) és a részvényei 2,3 %-át tulajdonló igazgatótanács és vezető alkalmazottak tulajdonában van; az FIH Holding a részvények 0,1 %-át birtokolja.

(12) 2011 végén az FIH Group mérlegfőösszege 84,16 milliárd DKK (11,28 milliárd EUR) volt, teljestőke-megfelelési mutatója (13) 17,8 % volt, amely 21,2 %-ra nőtt 2012. december 31-ig. 2012. december 31-én az FIH mérlegfőösszege 60,76 milliárd DKK (8,1 milliárd EUR) volt (14) és 29,84 milliárd DKK (3,98 milliárd EUR) kockázattal súlyozott eszközzel ("RWA") rendelkezett.

(13) Az FIH a 10 millió DKK (1,34 millió EUR) összeget meghaladó mérlegfőösszeggel rendelkező dán vállalkozásoknak nyújtott középtávú finanszírozásra, továbbá kockázatkezeléssel kapcsolatos tanácsadói és vállalati pénzügyi szolgáltatásokra szakosodott, szűk piaci szegmensekre koncentráló bank. Az FIH banki tevékenységei eredetileg az alábbi három szegmenst ölelték fel: ingatlanfinanszírozás, akvíziciófinanszírozás, vállalati banki üzletág.

(14) Az FIH a működő tőke (15) alapján Dánia hatodik legnagyobb bankját alkotta a megmentésről és az eljárás megindításáról szóló határozat idején, amely több mint 2 000 banki ügyfélnek nyújtott csoportszinten szolgáltatást. Az FIH banki és jelzálog-hitelezés területén betöltött piaci részesedését abban az időben 1,7 %-ra becsülték. A kkv- és vállalati hitelezés területén 2,5 %-os piaci részesedése volt. Az FIH piaci részesedése a vállalatoknak (mind a bankoknak, mind a jelzáloghitelbankoknak) történő hitelezés piacán 2,1 % volt 2012 júniusában.

(15) Az FIH Group gyengén teljesített az elmúlt években. 2009. június 25-én jelentkezett a dán feltőkésítési programba (16) és 2009. június 30-án az állam részéről kötelezvény formájában 1,9 milliárd DKK értékű hibrid alapvetőtőke-injekcióban részesült. A kötelezvény éves kamata 11,46 %-ot ért el. Az FIH Group a teljes 2009. év alatt 148 millió DKK (19,9 millió EUR) adózás előtti veszteségről számolt be.

(16) Habár az FIH Groupnak 316 millió DKK (42,5 millió EUR) adózás előtti nyeresége volt 2010-ben, ez a nyereség főleg a piaci érték egyszeri pozitív kiigazításából származott, ideértve egy közvetett holding nem realizált nyereségét. 2011-ben az FIH Group 1,27 milliárd DKK (170 millió EUR) adózás előtti veszteségről számolt be a hitelek miatti értékcsökkenés és a piaci érték negatív kiigazításai következtében. 2012. december 31-én 47 millió DKK (6,4 millió EUR) adózás előtti vesztesége volt. 2013 végére 95 millió DKK (12,8 millió EUR) adózás előtti nyereséget terveztek. 2013 harmadik negyedévében a folytatódó tevékenységekből származó adózás előtti nyereség 23,2 millió DKK (3,09 millió EUR) volt. A FIH 20,1 millió DKK (2,71 millió EUR) folytatódó tevékenységekből származó adózás utáni veszteségről számolt be 2012-ben.

(17) 2009-ben és 2010-ben a Moody's A2-ről Baa3-ra rontotta az FIH minősítését. 2010-ben az FIH tulajdonosai (az Izlandi Pénzügyi Felügyelő Hatóság és az Izlandi Központi Bank) (17) beleegyeztek az FIH-ban birtokolt részvényeik jelenlegi tulajdonosoknak történő eladásába. Az új tulajdonosi összetételtől azt várták, hogy az FIH hitelminősítésének jelentős javulását eredményezi, mert a Kaupthing Bank hf korábban betöltött tulajdonosi szerepe volt a Moody's FIH-val kapcsolatban fennálló egyik legfőbb aggodalma. Azonban, főleg az FIH-ra jellemző körülmények, mint pl. a kormány által garantált kötvénykibocsátások refinanszírozása, a hitelminőség és az ingatlanszektornak való kitettség következtében a Moody's 2011-ben az FIH minősítését negatív kilátásokkal B1-re rontotta.

(18) A hitelképesség 2011-es visszaminősítése összhangban volt az FIH-kötvények akkori piaci áraival, amelyek nem élvezték az állami garanciavállalás előnyeit: az FIH 2-4-éves adósságait az EURIBOR-hoz kötött azonos lejáratú swapügyletek fölött 600-700 bázispont kamatkülönbözettel árazták be.

2.2. A TÁMOGATÁSI INTÉZKEDÉSEKET KIVÁLTÓ ESEMÉNYEK

(19) Az FIH 2011-ben és 2012-ben a 2012-ben és 2013-ban lejáró adósságaival kapcsolatos nehézségekre számított. Az ebből eredő finanszírozási kihívást főként az FIH hitelminősítésének romlása és a megváltozott tőkepiaci feltételek okozták (18). 2009 júliusában az FIH már összesen 50 milliárd DKK (6,31 milliárd EUR) likviditási segítségnyújtást kapott állami garanciavállalás formájában, amelyet teljes mértékben felhasznált. Továbbá az állam részéről 1,9 milliárd DKK (255 millió EUR) hibrid alapvetőtőke-injekcióban részesült a dán garanciarendszer keretében. 2011. december 31-én az FIH 41,7 milliárd DKK (5,56 milliárd EUR) értékben birtokolt kormány által garantált kötvényeket, amelyek a bank mérlegfőösszegének 49,94 %-át tették ki.

(20) Az FIH finanszírozási problémákkal nézett szembe ezen államilag garantált kötvények 2012-ben és 2013-ban esedékes lejárata miatt. Az FSA 2011 második felében úgy értékelte, hogy viszonylag nagy a kockázata, hogy az FIH a következő 12-18 hónapban nem fog tudni megfelelni a likviditási követelményeknek annak következtében, hogy várhatóan képtelen lesz működését a nyílt piacról finanszírozni.

(21) A kialakulóban lévő likviditási problémák kezelése érdekében az FIH-nak jelentős mértékben csökkentenie kell mérlegfőösszegét.

2.3. A TÁMOGATÁSI INTÉZKEDÉSEK

(22) Az ekkor várhatóan az FIH előtt álló likviditási problémák megoldására Dánia 2012 júliusában az értékvesztett eszközre vonatkozó összetett intézkedést javasolt a problémás ingatlanfinanszírozással kapcsolatos eszközök FIH-ról az FIH Holding új leányvállalata ("Newco") számára történő átruházása céljából. Dánia ezzel egyidőben kötelezettséget vállalt arra, hogy a Newco részére szükség esetén finanszírozást és feltőkésítést biztosít.

(23) Az "intézkedések" (19) egy részvényvásárlási megállapodás (20) két fázisából és számos mellékmegállapodásból álltak, amelyek keretében az FIH Group körülbelül 17,1 milliárd DKK (2,3 milliárd EUR vagy az FIH átruházás idején rendelkezésre álló teljes eszközállománya értékének 28 %-a) értékű eszköze került átruházásra a Newco számára. Ezután a Newco-t (21) megvásárolta a dán Financial Stability Company ("FSC") (22), amely ezt követően a jóváhagyott dán felszámolási program (23) keretében szabályosan felszámolásra kerül, a program elveinek megfelelően (24). A felszámolási eljárás várhatóan 2016. december 31-ig fog tartani, de 2019. december 31-ig is elhúzódhat. Az FSC a Newco megvásárlására szánt 2 milliárd DKK tőkeösszeg szinte teljes egészét képes volt a 2009-ben az állam által az FIH-nak kötelezvény formájában nyújtott 1,9 milliárd DKK hibrid alapvető tőke (25) lejárat előtti visszaváltásából finanszírozni. Az FSA 2012. július 2-án jóváhagyta az állami tőkeinjekció FIH által történő visszafizetését egy, a fizetőképességre és likviditásra vonatkozó elemzés alapján, amely az eszközátvételi intézkedést is magában foglalta. (26)

(24) Az első fázisban az FIH Erhvervsbank és az FIH Kapital Bank eszközei és kötelezettségei leválasztásra kerültek a Newco-ba, az FIH Holding tulajdonában lévő új leányvállalatba. A Newco számára átruházott eszközök 15,2 milliárd DKK (2,1 milliárd EUR) értékű ingatlanhitelek és értékpapírok, és 1,6 milliárd DKK (215 millió EUR) értékű származtatott termékek voltak. A Newco kezdeti kötelezettségei két kölcsönből álltak (első és második kölcsön) 2 milliárd DKK fennmaradó sajáttőkerész mellett.

(25) Az első kölcsön az FIH által a Newco-nak nyújtott 1,65 milliárd (221 millió EUR) összegű veszteségelnyelő kölcsön volt. Ezt a kölcsönt a Newco csak akkor fizeti vissza az FIH-nak, ha a Newco számára átruházott eszközök felszámolásakor az FSC 2 milliárd DKK (268 millió EUR) összegű vételárát meghaladó bevétel keletkezik. Az első kölcsön ellentételezésére a Newco-nak az ötéves dán államkötvény 1,15 %-kal növelt kamatát kell fizetnie (27).

(26) A második kölcsön az FIH Erhversbanktól a Newco-nak nyújtott körülbelül 13,45 milliárd (1,8 millió EUR) összegű kölcsön volt. A második kölcsön ellentételezéseként a Newco-nak a három hónapos DKK CIBOR kamat 1,12 %-kal növelt összegét kell fizetnie az FIH-nak. A második kölcsön futamideje megegyezik az állami kezesség keretében az FIH által korábban nyújtott kölcsönök futamidejével. A második kölcsön és az azzal megegyező futamidejű kölcsönök így 2013 közepén teljesen lejárnak és a szerződésben az FIH vállalta, hogy a kormány által garantált fennálló kölcsönöket visszafizeti úgy, ahogyan a Newco is visszafizette a kölcsönöket az FIH-nak. Ahogy a második kölcsön névleges összegét a Newco az FIH-nak visszafizette, az FSC a Newco eszközeinek refinanszírozásához szükséges összegű finanszírozást biztosított a Newco számára.

(27) A második fázisban, amely az első fázis befejezése után azonnal végrehajtásra került, az FSC megvásárolta a Newco összes részvényét az FIH Holdingtól. Az FSC által az FIH Holdingnak a Newco-ért kezdetben kifizetett ár (28) a 2012. január 1-jei saját tőke (nettó érték) értéke volt, amely 2 milliárd DKK-t tett ki.

(28) Az FIH Holding ezt követően a készpénzes bevételt közvetlen likviditásként tudta felhasználni a kormány által garantált egyes adósságok visszafizetésére. Ezzel egyidőben az eszközök átruházása következtében az ingatlanhitelek helyébe a kormány által támogatott jogalanynak nyújtott hitelek léptek, ezáltal körülbelül 10 milliárd DKK-val csökkentek az FIH kockázattal súlyozott eszközei (29).

(29) A részvényvásárlási megállapodáson kívül az intézkedések az FIH Holding és az FSC által kötött több mellékmegállapodást is tartalmaznak:

a) 2012. július 1-jén (30) az FIH Holding korlátlan kezességet vállalt a veszteségekért az FSC számára, amely garantálja, hogy a Newco felszámolásakor az FSC a Newco javára teljesített valamennyi kifizetést és tőke-hozzájárulást teljes mértékben megtérít. Az ezen kezességért járó javadalmazást a részvényvásárlási megállapodás változó vételára tartalmazza.

b) 2012. július 1-jén az FSC kötelezettséget vállalt arra, hogy a második kölcsön lejártakor (2013 közepén) a Newco-nak finanszírozást biztosít. Az FSC az EU alapkamat 100 bázisponttal növelt összegével megegyező kamatot kap a Newco-tól. Ezen kötelezettségvállalás végrehajtása érdekében az FSC 13 milliárd DKK (1,64 milliárd EUR) hitelt biztosított a Newco számára, amelyért nem részesül semmilyen eszközdíjban.

c) Az FSC kötelezettséget vállalt arra, hogy a Newco-t szükség esetén, a végső felszámolási folyamat előtt finanszírozza és újratőkésíti.

(30) A Newco szanálásakor az FSC a szerződés szerint jogosult legalább a kezdeti 2 milliárd DKK összegű, az FIH-nál és az FSC-nél az ügylet során felmerülő nettó beruházási költségek megtérülésére. Amennyiben a felszámolási eljárás során a 2 milliárd DKK összegű vételárnál kevesebb bevétel keletkezik, az FIH az első kölcsön, a veszteségelnyelő kölcsön és a kezesség által fedezi a különbséget. Amennyiben a felszámolási eljárás bevételei meghaladják az 1,5 milliárd DKK-t, a többletösszeg 25 %-a kerül továbbá kifizetésre az FSC-nek a minimálisan neki járó 2 milliárd DKK-n felül. Bármely további többletösszeg az FIH Holdingnak kerül kifizetésre. A gyakorlatban ez azt jelenti, hogy ha a végleges bevételek összege 1,5 milliárd DKK alatt van, az FSC 2 milliárd DKK-ban részesül, míg pl. ha a végleges bevételek összege 1,9 milliárd DKK, az FSC 2,1 milliárd DKK-ban részesül.

2.4. A HIVATALOS VIZSGÁLATI ELJÁRÁS

(31) A megmentésről és az eljárás megindításáról szóló határozatban a Bizottság kétségeit fejezte ki az intézkedések arányosságát és szükséges minimumra korlátozását, az FIH Group saját hozzájárulásának megfelelő mértékét, valamint a versenytorzítás mértékének megfelelő korlátozását illetően.

(32) Ezen aggodalmak az intézkedések túlbonyolításából erednek, mivel azok szükségtelenül bonyolultnak tűnnek az FIH jövőbeli likviditási kihívásainak megoldásához. Különösen az nem volt világos, hogy a különféle mellékmegállapodások és a javadalmazási formulában szereplő összekapcsoltság mennyire voltak szükségesek, megfelelőek és a 2008. évi bankokról szóló közlemény (31) céljaival megfelelően összehangoltak.

(33) Továbbá, a megmentésről és az eljárás megindításáról szóló határozat idején az FIH az internetes lakossági betétpiacra való agresszív módon történő belépést tervezte, "árvezető" szerep elérésére törekedve. Az internetes lakossági betétpiacra való belépés az FIH finanszírozási problémáinak megoldására irányuló stratégiájának kulcseleme volt.

(34) Továbbá nagyon valószínűtlennek tűnt, hogy az átruházott eszközökért és kötelezettségekért az FSC-nek fizetendő javadalmazás javasolt mértéke megfelel az értékvesztett eszközökről szóló közlemény (32) 21. pontjában említett javadalmazási szintnek, miszerint a bankoknak maximális mértékben viselniük kell az értékvesztett eszközökkel kapcsolatos veszteségeket. A 21. pont előírja az állam megfelelő ellentételezését az eszközátvételi intézkedésekért, a kiválasztott egyedi modelltől függetlenül, biztosítva ezzel a részvényesek azonos mértékű felelősségvállalását és teherviselését.

3. SZERKEZETÁTALAKÍTÁS

3.1. A SZERKEZETÁTALAKÍTÁSI TERV

(35) 2013. június 24-én Dánia bemutatta az FIH Group 2012 és 2016 közötti időszakra vonatkozó szerkezetátalakítási tervének végső, aktualizált változatát. A terv egy legjobb és egy legrosszabb forgatókönyvet (33) is tartalmaz abból a célból, hogy bemutassa az FIH alkalmasságát hosszú távú életképességének helyreállítására, a kellő tehermegosztásra és a versenytorzulás kezelésére irányuló megfelelő intézkedések meghozatalára.

(36) A szerkezetátalakítási terv azokon a feltételezéseken alapul, hogy a bruttó hazai termék ("GDP") növekedése a Nemzetközi Valutaalap ("IMF") által előrevetítetteknek megfelelően alakul, és a rövid- és középtávú kamatlábak változásai a dán Vállalkozási és Növekedésügyi Minisztériumnak a rövidtávú kamatlábak 2014-ig előrejelzett változásaira vonatkozó becslése szerint alakulnak. A terv feltételezi, hogy a GDP-növekedés terén 2013-tól mérsékelt fellendülés kezdődik.

(37) A legjobb esetben (34) az FIH várhatóan 2016-ig folyamatosan javuló eredményeket fog elérni. A normalizált tőkearányos adózás előtti nyereség (35) csoportszinten előreláthatólag 10,3 % 2013. december 31-én, és 11,2 % (36)2016. december 31-én.

(38) A legrosszabb forgatókönyv (37) kedvezőtlenebb piaci feltételezéseken alapul. Ez többek között magában foglalja a banki finanszírozás romló piaci feltételeit, mind a mennyiséget, mind az árat tekintve; a hitelek és tanácsadási szolgáltatások iránti alacsonyabb keresletet; az átváltási árfolyamok és kamatlábak kedvezőtlen alakulását stb.; valamint azt, hogy az értékcsökkenés a teljes üzleti ciklus alatt meghaladja a múltbéli értékeket. Az FIH becslései szerint ezek a fejlemények együttesen azt eredményezik, hogy a normalizált tőkearányos adózás előtti nyereség csoportszinten 0,9 % lesz 2013. december 31-én, és 2,0 % lesz 2016. december 31-én.

(39) Mindkét esetben viszonylag alacsony a tőkearányos jövedelmezőség, főként az állami támogatási vizsgálat keretében Dánia által vállalt kötelezettségek között előírt osztalék- vagy kamatszelvény-fizetési tilalom következtében. Ezen kötelezettségvállalások eredményeképpen az FIH Group a szerkezetátalakítási időszak végéig és az intézkedések teljesítéséig visszatartja a nyereséget.

(40) Az FIH banki tevékenységei eredetileg az alábbi három szegmenst ölelték fel: ingatlanfinanszírozás, akvíziciófinanszírozás, vállalati banki üzletág. Az ingatlanfinanszírozás üzletág az FIH szerkezetátalakítása részeként az ingatlanfinanszírozási üzletágon belüli hitelek FSC-nek történő eladásával 2012-ben megszüntetésre került. Ezenfelül a vállalat akvíziciófinanszírozási szervezeti egységének hitelei fokozatosan megszűnnek. Ezáltal csak a vállalati banki üzletág fog tovább működni. 2013 márciusában a teljes munkaidőben foglalkoztatottak száma 214 főre csökkent.

(41) A szerkezetátalakítási terv szerint a mérlegfőösszeget 27,68 milliárd DKK-ra (3,74 milliárd EUR) kell csökkenteni 2013. december 31-ig. 2016. december 31-én az FIH előrejelzése szerint a teljestőke-megfelelési mutató 19,6 % lesz.

(42) A törvényben előírt likviditási ráta (38), amely 2012. december 31-én 214 %, volt, 2013. december 31-ére várhatóan 239,7 % lesz.

(43) A szerkezetátalakítási időszak alatt a teljestőke-megfelelési mutató várhatóan 19,6 %-ot, a törvényben előírt likviditási ráta 175 %-ot ér el, és ezáltal jelentősen meghaladja a törvényben előírt követelményeket.

(44) Az úgynevezett normalizált tőke adózás előtti nyeresége (39) a szerkezetátalakítási terv legjobb forgatókönyve (40) szerint 2013. december 31-én előreláthatólag 9 %, 2016. december 31-én pedig előreláthatólag 10,1 %. Ugyanezek a számadatok a legrosszabb forgatókönyv (41) szerint: 0,9 % és 4,7 %.

(45) A bank helyzete jelentős mértékben javult 2011 közepe óta, amikor az FSA arra számított, hogy az FIH olyan jelentős likviditási szükségletekkel fog szembenézni, amelyeket nem lesz képes kielégíteni. Az FIH visszafizette a kormány által garantált kötvények kintlévő állományának fennmaradó részét, és ezáltal a refinanszírozással kapcsolatos kihívás 2013. június 13-ig megoldódott. Az FIH továbbá 2013. július 2-án visszafizette a kormány által nyújtott hibrid alapvető tőkét.

(46) Jelenleg az FIH-nak nem okoz problémát a jogszabályi fizetőképességi és likviditási követelmények teljesítése.

3.2. A BIZOTTSÁG ÁLTAL FELVETETT AGGÁLYOK RENDEZÉSÉRE DÁNIA ÁLTAL HOZOTT INTÉZKEDÉSEK

(47) A Bizottság által a megmentésről és az eljárás megindításáról szóló határozat keretében felvetett aggályok rendezése érdekében Dánia és az FIH Group számos intézkedést hozott.

(48) Az FIH az FSC részére 310,25 millió DKK (39,12 millió EUR) "egyszeri" kifizetést teljesített 2013. december 4-i értéknapon (42).

(49) A 2013. december 18-i értéknapon az FIH 61,7 millió DKK-t fizetett a Newco részére a kezelési megállapodás alapján 2012-ben kapott díjak részleges visszafizetéseként, valamint a Newco számára a kezelésért és fedezeti ügyletekért felszámított 2013. évi kezelési díjakat visszamenőlegesen a kintlévő hitelportfólió 0,05 %-ra csökkentette.

(50) Az FIH 2010. december 31-i teljes eszközállományát 109,3 milliárd DKK-ról (14,67 milliárd EUR) 2012. december 31-ig 60,80 milliárd DKK-ra (8,16 milliárd EUR) csökkentette, ami 44 %-os csökkenésnek felel meg.

(51) Az FIH továbbá 2010. december 31-i hitelállományát 58,0 milliárd DKK-ról (7,79 milliárd EUR) 2012. december 31-ig 16,2 milliárd DKK-ra (2,17 milliárd EUR), azaz összesen 41,8 milliárd DKK-val csökkentette, ami 72 %-os csökkenésnek felel meg.

(52) Az FIH ezen felül jelentősen csökkentette a kockázatos piaci tevékenységeket (43).

(53) Az FIH a teljes munkaidőben foglalkoztatottak számát a 2010. december 31-i 356 főről 2013. március 31-ig 214 főre csökkentette, ami 41 %-os csökkenésnek felel meg.

(54) Az FIH továbbá szűkítette földrajzi jelenlétét azzal, hogy négy regionális irodájából kettőt bezárt.

3.3. A DÁNIA ÁLTAL JAVASOLT KÖTELEZETTSÉGVÁLLALÁSOK

(55) A Bizottság által a megmentésről és az eljárás megindításáról szóló határozatban felvetett aggályokra való tekintettel és az értékvesztett eszközökről szóló közleménnyel való összeegyeztethetőség biztosítása érdekében, különös tekintettel az eszközátvételi intézkedésekért fizetett javadalmazásra, Dánia az (55)-(62) preambulumbekezdésben meghatározott további kötelezettségvállásokat írt elő.

(56) Az FIH 12,1 millió DKK (1,61 millió EUR) éves kifizetést teljesít az FSC részére 2014. szeptember 30-tól az ügylet végleges rendezéséig, az utolsó időszakra vonatkozóan a "ténylegesen eltelt napok száma/ténylegesen eltelt napok száma" (44) kamatnap-számítási szabály szerint számított időarányos kifizetéssel a teljesítés időpontjában (amely nem lehet később, mint 2019. december 31.).

(57) Az FIH csökkenti az FSC részére általa fizetett kezelési díjakat vagy az FSC részére átalányösszeget fizet a csökkentés jelenértékével vagy a 143,2 millió DKK (19,09 millió EUR) kifizetéssel megegyező összegben.

(58) Ezen eredmény elérése érdekében az FIH 61,7 millió DKK-t fizetett a Newco részére a kezelési megállapodás alapján a Newco részéről a FIH-nak 2012-ben fizetett díjak részleges visszafizetéseként. Az FIH továbbá a Newco számára a kezelésért és fedezeti ügyletekért felszámított kezelési díjakat a kintlévő hitelportfólió 0,05 %-ára csökkentette a 2013. évre vonatkozóan..

(59) Ezenkívül az FIH a Newco számára a kezelésért és fedezeti ügyletekért felszámított kezelési díjakat a kintlévő hitelportfólió 0,05 %-ára csökkenti 2014. január 1-jétől.

(60) Amennyiben az FSA megváltoztatja a holdingtársaság szintjén a tőkekövetelménnyel kapcsolatos szabályozási álláspontját, az FIH további 47,2 millió DKK (6,29 millió EUR) éves díjat fizet az FSC részére azért, hogy az FIH törvényben előírt hitelkeretét az FIH Holding tőkehelyzete ne korlátozza.

(61) A kötelezettségvállalások továbbá az FIH egyes üzleti tevékenységektől (ingatlanfinanszírozás, magántőke, magán-vagyonkezelés) való visszavonulásáról, valamint számos magatartásbeli korlátozásról, ideértve a betétekre vonatkozó árvezetési tilalmat, az agresszív kereskedelmi gyakorlatok tilalmát és a felvásárlási tilalmat, továbbá az FIH Group jelzáloghitelbankjaként működő FIH Realkredit A/S felszámolásáról is rendelkeznek. Az FIH Realkredit A/S 2013-ban felszámolásra került.

(62) A kötelezettségvállalások teljes felsorolása (45) a mellékletben található.

4. A DÁN HATÓSÁGOK ÁLLÁSPONTJA

(63) Az intézkedések Bizottság részére történő bejelentésekor Dánia eredeti álláspontja (46) az volt, hogy a Newco részére történő tőkeátadás állami támogatásokat tartalmazott a Newco javára, de egy ilyen támogatás a Szerződés 107. cikke (3) bekezdésének b) pontja értelmében összeegyeztethető a belső piaccal.

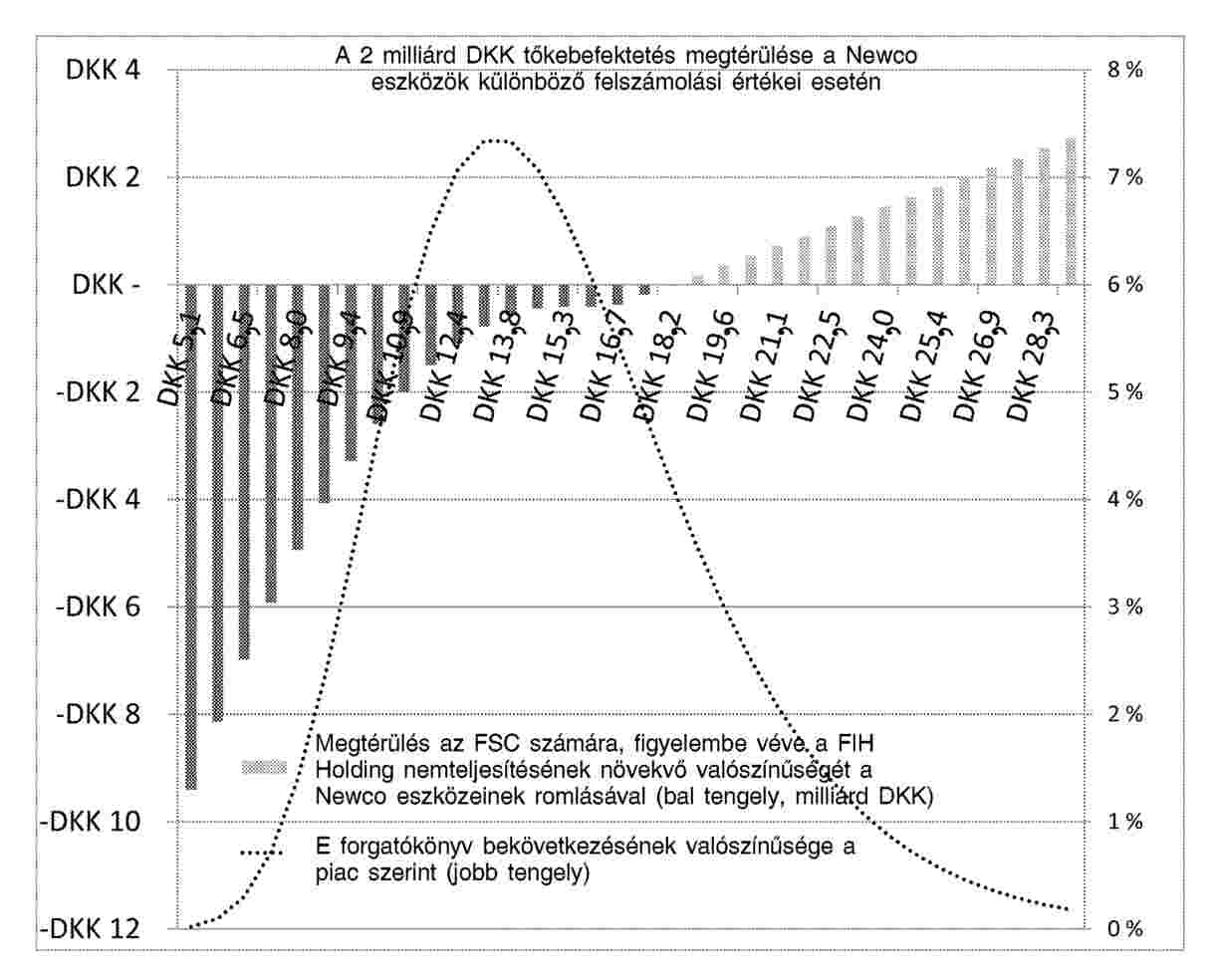

(64) Dánia ugyanebben a beadványban azt állította, hogy az FIH Group nem részesült semmilyen állami támogatásban, mert az FSC a piaci árat fizeti ki a Newco részére. Anélkül, hogy ezt az állítást a vonatkozó piaci adatokra történő hivatkozással vagy az ügyleti költségek indokainak kifejtésével számszerűen alátámasztotta volna, Dánia az alábbiakat hangsúlyozta:

a) az átruházás piaci árának meghatározására eljárások voltak érvényben;

b) az FIH Group kezdeti finanszírozást és kezességvállalást biztosított;

c) az FIH Groupnak kell fizetnie az ügylettel és a felszámolással kapcsolatos minden költséget; és

d) az FIH Group további kötelezettségvállalásokat tett az átruházással kapcsolatban, különösen egy üzleti terv benyújtásának kötelezettségére vonatkozóan.

(65) Mindezt figyelembe véve Dánia megállapította, hogy az FIH nem jut előnyhöz. Abban az esetben, ha a Bizottság eltérően ítélné meg az ügyet, Dánia előterjesztette, hogy az FIH-nak nyújtott ilyen támogatás a belső piaccal összeegyeztethetőnek nyilvánítható, mert a rendelkezések az FIH szerkezetátalakítását a szerkezetátalakítási közleménynek (47) megfelelően hajtották végre.

(66) Dánia első beadványát 2012. március 20-án egy összeállítás követte (48), amelyben kiemelte, hogy az FIH nem kérte az intézkedések meghozatalát, és ezen intézkedések megkötésének időpontjában a tőkeáttétel csökkentésére rendelkezésre álltak alternatívák az FIH számára, ami megerősítette azt az állítást, hogy az ügylet piaci feltételek mellett került megtárgyalásra. Dánia azt is állította, hogy az eszközök könyv szerinti értékének 1,4 milliárd DKK értékű kezdeti leírása és a további 1,3 milliárd DKK értékű kockázatkiigazítási engedmény megfelel a piaci árnak. Ezenkívül a vételár teljesítményalapú kiigazításából (earn-out) származó veszteségeket a részvényvásárlási megállapodásban szereplő változó formulával korrigálják annak érdekében, hogy egy hatékony utólagos kiigazítási mechanizmus a piaci feltételeknek megfelelő árképzést biztosítson. Dánia nem fejtette ki részletesebben a javasolt engedmény összegét és a kockázatkiigazítást, illetve annak indokait, hogy ezek miért eredményeznének piaci árat.

(67) A Bizottsággal folytatott további levelezés során (49) Dánia azt állította, hogy az FSC legfeljebb 1,05 milliárd DKK veszteségnek van kitéve, azaz annak a különbségnek, amely egyrészről az 1,65 milliárd DKK értékű veszteségelnyelő kölcsön, másrészről a könyv szerinti értékleírás és az FSC által végrehajtott előzetes kockázatkiigazítás 2,7 milliárd DKK összértéke között van. Dánia továbbá azt is állította, hogy az állam kockázata jelentős mértékben csökken az FIH államilag garantált kölcsöneivel és a 1,9 milliárd DKK összegű korábbi tőkeinjekció FIH által történő visszafizetésével kapcsolatban is.

(68) Dánia a 2012. április 23-án benyújtott tájékoztatóban (50) arról értesítette a Bizottságot, hogy "jelenleg nem szolgáltat további érveket a Bizottság számára a piacgazdasági befektető elvének alkalmazására vonatkozóan". Ugyanakkor némi magyarázatot adott az FSC jogi tanácsadója által használt értékelési módszertanokkal kapcsolatban.

(69) Ezt követően Dánia 2012. május 16-án azt állította, hogy az FIH Holding és az FSC a kockázat és a nyereség megosztására vonatkozó normális kereskedelmi szempontok szerint tárgyalta meg az ügyleti feltételeket, továbbá azt állította, hogy az ügylet piaci feltételek mellett került megkötésre. Ezt a nyilatkozatot a KPMG mint az FSC könyvvizsgáló cége igazolta (51).

(70) Dánia 2012. június 7-én benyújtotta a KPMG jelentését, amely az intézkedéseket az azokhoz hozzájáruló valamennyi elem egyidejű figyelembevételével elemzi. A KPMG nem látott "okot arra következtetni, hogy a megállapodás feltételei nem felelnek meg az FSC által viselt kockázatoknak", hivatkozva a biztosíték magas szintjére, a fedezett kötvények lehetséges használatára, a veszteségelnyelő kölcsönre és az FSC-nek a vételár teljesítményalapú kiigazításából (earn-out) származó 25 %-os részesedésére.

(71) Dánia az eljárások megindítására adott 2012. szeptember 11-i válaszában közvetlenül nem vitatta a Bizottság azon álláspontját, hogy az intézkedések állami támogatásnak minősülnek, de hivatkozott 2012. március 29-i állítására (52), amelyben azzal érvelt, hogy a piaci érték felett végrehajtott bármely átruházást a veszteségelnyelő kölcsön és az FIH Holding által nyújtott árkiigazítási garancia ellentételezi. Dánia továbbá a megújítások megnövekedett biztosítékára és a vártnál magasabb visszaváltási arányra hivatkozott, mint az ezen álláspontot alátámasztó példákra, de kifejezetten nem ismételte meg, hogy a piacgazdasági szereplő elve ("MEOP") (53) alkalmazandó.

(72) Dánia ehelyett azzal érvelt, hogy az intézkedések összeegyeztethetőek a belső piaccal, és érveket terjesztett elő annak igazolására, hogy az intézkedések megfelelőek, a támogatást a szükséges minimumra korlátozták és a verseny csak korlátozott mértékben torzul (54).

(73) A dán hatóságok továbbá emlékeztettek a 2012. április 23-i feljegyzésben kifejtett álláspontjukra, amely szerint az intézkedések az FIH és az FSC közötti tárgyalások eredményei (55) és azzal érveltek, hogy a bankokról szóló közleményben (56) szereplő egyes iránymutatások tették szükségessé az intézkedések bizonyos mértékű összetettséget (57), vitatva, hogy az összetettség miatt azok nem lennének megfelelőek.

(74) Amikor a Bizottság tájékoztatta Dániát az intézkedések piaci értékére és tényleges gazdasági értékére vonatkozó szakértői értékelésről, Dánia vitatta az eredményeket és számos kérdést és pontosítást nyújtott be 2013. február 7. és 2013. szeptember 11. között.

(75) Dánia megjegyezte, hogy a támogatás a szükséges minimumra korlátozódott (58), mert azt feltételezte, hogy az átvételi érték nem haladja meg a tényleges gazdasági értéket, azonban hozzátette, hogy kizárólag a Bizottság végleges értékelése állapíthatja meg ezt.

(76) Az értékelési szempontokat leszámítva, Dánia felhívta a figyelmet arra, hogy az átruházás pozitív hatást gyakorol az FIH törvényben előírt helyzetére, összhangban a hosszú távú életképesség visszaállítására vonatkozó, a szerkezetátalakítási tervben szereplő céllal.

(77) Dánia továbbá azzal is érvelt, hogy az FIH betétgyűjtési stratégiája az állami támogatási intézkedéstől független és nem az "árvezető" szerep elérésének szándékára szolgál, hanem az FIH finanszírozási stratégiájának alapvető része. Mindazonáltal, a Bizottság aggályainak eloszlatása érdekében Dánia kötelezettséget vállalt arra, hogy az FIH betartja az árvezetési tilalmat.

5. ÉRTÉKELÉS

5.1. ÁLLAMI TÁMOGATÁS FENNÁLLÁSA

(78) A Szerződés 107. cikkének (1) bekezdése szerint az állami támogatás a tagállamok által vagy állami forrásból bármilyen formában nyújtott olyan támogatás, amely bizonyos vállalkozásoknak vagy bizonyos áruk termelésének előnyben részesítése által torzítja a versenyt, vagy azzal fenyeget, amennyiben ez érinti a tagállamok közötti kereskedelmet.

(79) A Bizottság úgy véli, hogy a 2.3. szakaszban ismertetett, az FIH javára hozott intézkedéseket együttesen kell figyelembe venni. Az intézkedések egyetlen ügylet részei, mert elemeik egymással összefüggenek (időrendben és a szerkezeti szempontból) és együttesen arra lettek tervezve, hogy az FIH finanszírozási problémáját megoldják.

5.1.1. Állami források

(80) A 2.3. szakaszban ismertetett intézkedések állami forrásokat tartalmaznak, mivel azokat közvetlenül az FSC finanszírozza, amely a pénzügyi válsággal összefüggésben a dán bankok számára nyújtott különféle intézkedések nyújtásáért felelős, állami tulajdonban lévő vállalat (a dán Vállalkozásügyi Minisztériumon keresztül) (59). Először, az FSC 2 milliárd DKK-t fizet készpénzben a Newco részvényvásárlási megállapodásért. Másodszor, az FSC kötelezettséget vállalt a Newco eszközeinek finanszírozására, amíg az FIH visszafizeti államilag garantált kölcsöneit. Ez a kötelezettségvállalás meghaladhatja a 13 milliárd DKK-t. Harmadszor, az FSC lemond a kamat összegéről az FIH Holding által vállalt garancia kifizetése érdekében.

5.1.2. Az előny fennállása

(81) A 2.3. szakaszban ismertetett intézkedések előnyt biztosítanak, mert eszközátvételt eredményeznek az FIH részére, ezáltal javítják a csoport tőkemegfelelési mutatóit, mialatt lehetővé teszik a bank számára, hogy finanszírozási problémáit jobban kezelje.

(82) A dán hatóságok azt állították, hogy az intézkedések a piacgazdasági szereplő elvét tiszteletben tartják és így nem minősülnek az FIH Group részére nyújtott állami támogatásnak.

(83) A Bizottság ezért azt értékeli, hogy az FIH Group támogatása érdekében meghozott intézkedések megfelelnek-e a piacgazdasági szereplő tesztnek. Ez a teszt azt vizsgálja, hogy egy piaci szereplő az állami befektetővel azonos feltételek mellett részt vett volna-e a műveletben akkor, amikor döntés született az állami források elérhetővé tételéről. Nem áll fenn állami támogatás abban az esetben, ha az állami finanszírozást a piaci feltételeknek megfelelő körülmények és feltételek szerint nyújtják.

(84) E tekintetben az FIH Group esetében a Bizottság úgy véli, hogy az alábbiakat lényeges megvizsgálni: i. volt-e kezdetben olyan magánbefektető, aki a tagállammal megegyező feltételek mellett hajlandó lett volna az intézkedéseket finanszírozni; ii. amennyiben lett volna ilyen befektető, mekkora volt az általa megkövetelt befektetési megtérülés az állami megtérüléshez viszonyítva; és iii. magánbefektetői érdeklődés hiányában, mi lenne a várható megtérülés (60) és az államnak nyújtott intézkedésekből származó lehetséges megtérülések eloszlása, összehasonlítva azzal a szinttel, amelyet egy piaci szereplő elvárna akkor, ha normális piacgazdasági feltételek mellett hajtaná végre az intézkedéseket. Amennyiben az állam ezeket a feltételeket elfogadja vagy ezeknél jobb feltételeket fogad el, akkor úgy tekinthető, hogy az intézkedésekre piaci feltételek mellett kerül sor. Különösen azt fontos megvizsgálni, hogy az ügylet teljes egészében pozitív pénzforgalmat generál-e, mert a nyereség maximalizálására törekvő magánszektorbeli szereplők egyike sem kezdene veszteséges műveletbe.

(85) A legegyértelműbb bizonyíték arra vonatkozóan, hogy egy adott ügylet megfelel a piacgazdasági szereplő elvének az, hogyha az ügylet feltételei nem csak elfogadhatóak lennének egy feltételezett piacgazdasági szereplő számára, hanem ha valóban létezik is olyan szereplő, amely az állammal azonos feltételekkel részt vesz ugyanabban a befektetésben. Más befektetők jelenléte viszonyítási pontként szolgál a Bizottság számára a piacgazdasági szereplő elvének alkalmazhatósága tekintetében.

(86) Amikor Dánia meghozta ezeket az intézkedéseket, nem volt olyan piaci szereplő, aki kész lett volna az állam ellenőrzése alatt álló jogalanyok által meghozott intézkedésekhez hasonló intézkedéseket hozni az FIH számára. Sem a tulajdonosi konzorcium, sem más harmadik fél nem jelezte az FIH-ba való befektetési szándékát A Bizottságnak nincs oka arra következtetni, hogy ilyen körülmények között egy piacgazdasági szereplő hajlandó lenne az intézkedésekben részt venni. A magánbefektetői érdeklődés hiánya a bank pénzügyi nehézségeinek és gyenge pozíciójának a jele.

(87) Az állammal azonos feltételek mellett befektető szereplő hiányában is lehet az intézkedés támogatásmentes, ha a magánszektorbeli szereplő ugyanazt a finanszírozást nyújtotta volna hasonló körülmények között, legalább akkora megtérülést kérve, mint amekkorát az állam kapott. Az értékelés elvben a közfinanszírozás odaítélésekor rendelkezésre álló adatokat és a várható fejleményeket figyelembe vevő üzleti terven alapszik, és nem támaszkodik egy későbbi helyzetre alapozott elemzésre.

(88) Emellett a piacgazdasági szereplő elvének alkalmazására az egyik legnehezebb helyzet az, amikor a vállalat már kapott állami támogatást. Ebben az esetben a FIH 2009. június 30-án már feltőkésítésben részesült, amelyet az 2012. július 2-án visszafizetett. A feltőkésítéshez használt hibrid instrumentumok [...] (61) %-on kamatoztak. Az FIH továbbá részt vett a dán garanciarendszerben. A fenti tények önmagukban nem zárják ki a piacgazdasági szereplő elvének alkalmazását ebben az esetben, ugyanakkor jelzik az FIH-t sújtó nehézségeket, valamint hatással lennének a magánbefektetőknek az intézkedésekbe való befektetési hajlandóságára. A korábbi támogatás már torzítja a gazdasági viszonyokat, a folyamatos állami támogatás látszatát keltve. A Bizottság értékelésében figyelembe vette az ilyen előnyök új előnyökkel való helyettesítését.

(89) Az FSA azon az állásponton volt, hogy az FIH bizonytalan helyzetben volt, mert jelentős volt a kockázata annak, hogy az FIH nem fog tudni megfelelni a törvényben előírt, likviditásra vonatkozó követelményeknek, amikor a kormány által garantált adóssága lejár. Ez a helyzet ennek megfelelően az FIH banki működési engedélyének visszavonásához vezethetett volna (62). Az FSA helyzete ezért megerősíti a Bizottság értékelését abban a tekintetben, hogy piaci szereplő valószínűleg nem fektetett volna be az FIH-ba. Lehet azzal érvelni, hogy az FSA jelentése nem volt nyilvános, ugyanakkor a piaci szereplők hozzáférhettek volna az FIH kormány által garantált adósságainak lejárati szerkezetéhez és ezáltal ugyanezt a következtetést vonhatták volna le.

(90) Tényleges magánbefektető hiányában, a piacgazdasági szereplő elve alkalmazhatóságának további vizsgálata végett a Bizottságnak értékelnie kell, hogy az FIH javára végrehajtott intézkedések összes megtérülése eléri vagy meghaladja-e azt az elvárt megtérülést, amelyet egy feltételezett magánbefektető elvárna a befektetés végrehajtásának előfeltételeként. Az intézkedések várható megtérülése a pénzforgalomból származó jövőbeli bevételtől függ, amelyet diszkontálni kell a mai napra azért, hogy a megfelelő diszkontráta alkalmazásával megkapjuk a nettó jelenértékét ("NPV").

(91) A Bizottság szakértői véleményekre alapozva felmérte a Newco eszközeinek piaci értékét és modellezte az FSC számára várható megtérülést a Newco saját tőkéje felszámolási értékének teljes eloszlására. Ennek során figyelembe vette a részvényvásárlási megállapodás minden elemét, mint például a nettó felszámolási értéket, az FSC-nél és az FIH Groupnál felmerült bevételeket és költségeket, valamint a vételár kiigazítását, amely tartalmazza a veszteségelnyelő kölcsönt. Eloszlási modellt szükséges alkalmazni mind a 25 %-os sajáttőke értéknövekedési részesedésből származó előnyök, mind a Newco eszközeiben bekövetkező nagy veszteségek és, amennyiben egy ilyen forgatókönyv valósulna meg, az FIH Holding nemteljesítése által okozott együttes negatív hatások nettó jelenértékének kiszámítására (63).

1. ábra

Az intézkedés nettó jelenértéke az FSC számára

(92) Az 1. ábra a részvényvásárlási megállapodás nettó jelenértékét mutatja be a Newco eszközeinek különböző felszámolási értékei esetén (5,1 milliárd DKK-tól 28,3 milliárd DKK-ig). Minden forgatókönyv valószínűségét a pontozott vonal jobboldali skálán olvasható értéke jelöli (0,1 %-7,5 %). A legvalószínűbb forgatókönyvek esetén a megtérülés enyhén negatív.

(93) Amint azt az 1. ábra szemlélteti, a részvényvásárlási megállapodásra vonatkozó művelet nettó jelenértékének valószínűséggel súlyozott általános átlaga szintén negatív. Szakértői számítások szerint ez 726 millió DKK. Ennek eredményeként a részvényvásárlási megállapodás nyereség helyett veszteséget termel. Egy piacgazdasági szereplő évente legalább 10 %-os (64) sajáttőke-ellentételezést várt volna egy 2 milliárd DKK értékű hasonló befektetés esetén, amely körülbelül 1,33 milliárd DKK-t generált volna a Newco hétéves fennállása alatt. A Bizottság ezért arra a következtetésre jut, hogy nem lett volna olyan piaci szereplő, aki a részvényvásárlási megállapodásban szereplő feltételekkel megegyező feltételek mellett hajlandó lett volna befektetni. Az intézkedések következésképpen nem felelnek meg a piacgazdasági szereplő elvének (65).

(94) Megjegyzendő, hogy a (91)-(93) preambulumbekezdésben foglalt számítás során a Bizottság figyelembe vette a Dániával 2013. február 7. és 2013. március 11. között folytatott levelezést, valamint az azt követő levelezést (66), amelyben Dánia korábban nyilvánosságra nem hozott elemeket is benyújtott, mint pl. a változó vételár összetevőinek pontos értelmezését, az FIH-tól a Newco számára átadásra kijelölt, benyújtott hitelkockázati adattárház referencia-időpontját, a portfólió hitelminőségének 2011 decembere és 2012 szeptembere közötti alakulását és a portfólióban található "lekötetlen hitelkeretek" részletesebb elemzését.

(95) Továbbá a Dánia érvelésében található számszerűsített adatok (67) nem állják ki az ellenőrzés próbáját. Először is, az előzetes leírási összegek és kockázati tartalékok nincsenek alátámasztva független értékelő jelentéssel (68). Figyelembe véve továbbá annak lehetőségét, hogy az FIH Group nem lesz képes az utólagos garanciákat teljesíteni, nincsen indok arra, hogy a Newco vesztesége miért ne haladhatná meg a 2,7 milliárd DKK-t, amely esetben az FSC-t (és ezáltal a dán kormányt) a Newco végső felszámolása előtti újratőkésítésére irányuló szerződéses kötelezettség terhelné. A Bizottság ezért arra a következtetésre jut, hogy nem alátámasztott az az állítás, amely szerint a befektetés veszteségei nem haladhatják meg az 1,05 milliárd DKK-t.

(96) Az a tény, hogy az intézkedések feltételeit az FSC és az FIH Holding tárgyalta meg, nem feltétlenül jelenti azt, hogy az intézkedéseket piaci feltételek mellett hajtották végre. Ha Dánia egy komoly likviditási nehézségekkel küzdő bank számára tervezne jelentős összegű további támogatást nyújtani, ez a tény önmagában még nem zárná ki a hatóságok és a bank közötti, az ügylet bizonyos pontjairól folytatandó tárgyalásokat. A lefolytatott tárgyalás kétoldalú jellege miatt hiányoztak pl. a nyílt és megkülönböztetésmentes pályázati eljárásra jellemző tulajdonságok vagy a hasonló piaci ügyletekkel való összehasonlítás. Ezért az intézkedések piaci feltételeknek való megfelelése nem következik automatikusan a tárgyalások lefolytatásának tényéből.

(97) A KPMG 2012. június 7-i jelentésével kapcsolatban a Bizottság egyetért abban, hogy az intézkedések összetettsége miatt azok feltételeit teljes egészében kell értékelni, mert nincsenek olyan önálló rendelkezések, amelyeket minden egyes elem ellentételezéséhez hozzá lehet rendelni. Ugyanakkor a KPMG jelentésében szereplő elemzés figyelmen kívül hagyta a még szélsőségesebben kedvezőtlen forgatókönyvek lehetőségét, amelyek szerint az FIH Holding nem lesz képes betartani kötelezettségvállalásait. Az elemzés továbbá nem foglalkozott a 2,0 milliárd DKK befektetett tőke ellentételezésével. A (95) preambulumbekezdésben említettek szerint sem önállóan, sem a teljes javadalmazási modell egyik paramétereként sem felelhet meg a piaci magatartásnak, tekintve, hogy a tőke után nem jár éves ellentételezés, valamint a saját tőke értéknövekedéséből csak 25 %-os a részesedés a hétéves befektetési időszak alatt (69).

(98) Ebben az összefüggésben a Bizottság megjegyzi, hogy az FIH-nak egy korábbi hibrid alapvető tőkével történő feltőkésítése (70) során [...] %-os éves kamatot kellett fizetnie. Továbbá, az FIH elsőhelyi adósságát 2012. március elején a piacon 10 %-ot meghaladó bennefoglalt hozammal jegyezték. Ezért a Bizottság azon érvelése, hogy a tőke után járó ellentételezésnek legalább 10 %-nak kell lennie, megalapozott. Egy piaci szereplő valószínűleg ennél nagyobb értékű ellentételezést kérne, tekintettel a Newco ingatlanportfóliójának koncentrációjával és gyenge minőségével (71) kapcsolatos egyes kockázatokra, a tőkebefektetés alacsony hitelbesorolásán túl. Ezért a Dánia által előterjesztett 6,5 %-os ellentételezés (72) egyértelműen elégtelen. Továbbá meg kell említeni, hogy az ügylet várhatóan negatív megtérülésű.

(99) A Bizottság azt a következtetést vonja le, hogy az FIH érdekében meghozott intézkedések nincsenek összhangban a piacgazdasági szereplő elvével.

5.1.3. Szelektivitás

(100) Az intézkedés kizárólag az FIH Groupra és a Newco-ra vonatkozik. Ezért az intézkedés szelektív.

5.1.4. Versenytorzulás és a tagállamok közti kereskedelemre gyakorolt hatás

(101) Az intézkedések segítettek az FIH tőke- és likviditási pozícióját megerősíteni a hasonló intézkedések előnyeit nem élvező versenytársaik pozícióihoz képest. Az intézkedés tehát lehetővé tette az FIH piaci pozíciójának javítását. Az intézkedés ezért a verseny torzulását eredményezheti.

(102) A bankpiac európai szintű integráltságának köszönhetően az FIH-nak nyújtott előny mind Dániában (ahol más tagállamokból származó bankok működnek), mind a többi tagállamban működő versenytársak esetében érezhető. Ezért úgy kell tekinteni, hogy az intézkedések esetlegesen érinthetik a tagállamok közötti kereskedelmet.

5.2. A TÁMOGATÁS ÖSSZEGE

(103) Az intézkedések teljes támogatási összege (73) a számítások szerint körülbelül 2,25 milliárd DKK (megközelítőleg 300 millió EUR). A Bizottság a következőket vette figyelembe a támogatás összegének meghatározásakor:

a) a részvényvásárlási megállapodás formulájával kapcsolatos előny (0,73 milliárd DKK) (74);

b) a tőkebefektetés elmaradt ellentételezése (1,33 milliárd DKK) (75);

c) a Newco által az első kölcsönre, a veszteségelnyelő kölcsönre és a kezdeti finanszírozásra fizetett többletkamat (0,33 milliárd DKK); és

d) többlet kezelési költségek (0,14 milliárd DKK).

(104) A Bizottság enyhítő tényezőként a támogatás teljes összegéből levonta a kormánygarancia lejárat előtti felmondásából származó 0,28 milliárd DKK-t.

(105) Az 5.1. szakaszban feltüntetetteknek megfelelően a Bizottság holisztikus módon közelítette meg a kamat és egyéb pénzforgalmak, díjak és adott garanciák értékelésének kérdését, a következők figyelembevételével:

a) Dánia arra vonatkozó aggálya, hogy a Bizottság nem fordít kellő figyelmet az intézkedések valamennyi részletével, mint pl. a veszteségelnyelő kölcsönnel kapcsolatos gazdasági realitásra; és

b) az a tény, hogy az ügylet nem minden elemét lehet a javadalmazási formula meghatározott tételéhez kötni.

(106) A Bizottság az értékvesztett eszközökről szóló közleménnyel összhangban értékelési tanácsadásért (76) külső szakértőkhöz fordult.

5.3. ÖSSZEEGYEZTETHETŐSÉG

5.3.1. A támogatás összeegyeztethetőségének jogalapja

(107) A Szerződés 107. cikke (3) bekezdésének b) pontja értelmében az állami támogatás akkor tekinthető összeegyeztethetőnek a belső piaccal, ha azt "egy tagállam gazdaságában bekövetkezett komoly zavar megszüntetésére" nyújtják. A jelen körülményeket és a megmentésről és az eljárás megindításáról szóló határozat időpontjában a pénzügyi piacokon uralkodó körülményeket tekintve, a Bizottság úgy ítéli meg, hogy az intézkedéseket e rendelkezés alapján meg lehet vizsgálni.

(108) A Bizottság elfogadja, hogy a pénzügyi válság olyan kivételes körülményeket teremtett, amelyek során egy bank csődje nemzeti és nemzetközi szinten is alááshatja a pénzügyi rendszer egészébe vetett bizalmat. Ez az eset állhat fenn még egy azonnali nehézségekkel nem küzdő, de a pénzügyi szabályozó szorosabb felügyelete alatt álló olyan kis bank esetében is, mint például az FIH. A megmentésről és az eljárás megindításáról szóló határozat időpontjában a bank 2-4-éves adósságait az EURIBOR fölött 600-700 bázispont kamatkülönbözettel árazták be. Ez az árképzési szint egyértelműen utal a közvetlen veszélyre. Ilyen esetekben korai beavatkozás lehet szükséges az érintett intézmény labilissá válásának elkerülése és a pénzügyi stabilitást veszélyeztető fenyegetések elkerülése érdekében. Különösen igaz ez egy Dániához hasonló kis gazdaság esetében, ahol a partnerek általában nem tesznek különbséget az egyes bankok között, ezáltal az egész szektorra kiterjesztve az egy bank csődje miatt bekövetkezett bizalomhiányt. Ezért az e határozat hatálya alá tartozó valamennyi intézkedés összeegyeztethetőségi értékelésének a Szerződés 107. cikke (3) bekezdésének b) pontja a jogalapja.

(109) Ami kifejezetten az eszközök FSC számára történő átruházásának összeegyeztethetőségét illeti, a Bizottság az intézkedéseket az értékvesztett eszközökről szóló közleményre tekintettel értékeli.

(110) A Bizottság ezt követően a szerkezetátalakítási intézkedéseket értékeli a szerkezetátalakítási közleményre tekintettel.

5.3.2. Az intézkedések összeegyeztethetősége az értékvesztett eszközökről szóló közleménnyel

(111) Az értékvesztett eszközökről szóló közlemény meghatározza az értékvesztett eszközök értékelésével és átruházásával, valamint az intézkedések Szerződéssel való összeegyeztethetőségével kapcsolatos elveket. Azt kell értékelni, hogy a támogatást a minimumra korlátozták-e, és hogy elégséges-e a bank és részvényeseinek saját hozzájárulása.

(112) Az értékvesztett eszközökről szóló közlemény 21. pontja szerint a bankoknak maximális mértékben viselniük kell az értékvesztett eszközökkel kapcsolatos veszteségeket. A 21. pont előírja az állam megfelelő ellentételezését az eszközátvételi intézkedésért, bármely formában is valósuljon meg ez utóbbi, a konkrét választott modelltől függetlenül, biztosítva ezzel a részvényesek azonos mértékű felelősségvállalását és teherviselését.

(113) Az intézkedések eredeti formájukban a dán kormány finanszírozási költségének 100 bázisponttal növelt összegével megegyező mértékű javadalmazást írtak elő. A tőkebefektetésért semmilyen ellentételezést nem helyeztek kilátásba, kivéve egy részleges (25 %-os) értéknövekedést, amennyiben a nettó szanálás az árkiigazítási mechanizmuson keresztül többletet hoz. Továbbá azon negatív forgatókönyv esetén, ha a Newco eszközportfóliója jelentős mértékben romlana, az FSC-nak az FIH Holding biztosítana kártalanítást, amely ilyen körülmények között valószínűleg nem lenne képes a kötelezettségeinek eleget tenni. Ezért, mint ahogy arra a megmentésről és az eljárás megindításáról szóló határozat (66)-(73) preambulumbekezdése utal, valószínűtlennek tűnt, hogy a javadalmazás és a saját hozzájárulás elégséges lesz arra, hogy a támogatást az értékvesztett eszközökről szóló közlemény iránymutatásai szerint a belső piaccal összeegyeztethetővé tegye.

(114) A Bizottság ezért az értékvesztett eszközökről szóló közlemény 39. pontjával összhangban alaposan megvizsgálta az intézkedések piaci értékét. Egy külső szakértő támogatásával felbecsülte a kimenetelek valószínűségi eloszlását a Newco eszközportfóliója tekintetében és kiszámolta a részvényvásárlási megállapodáson keresztül az eszközök valószínűleg végleges felszámolási értékére gyakorolt hatását.

(115) A Bizottság értékelésében a tőkebefektetés elmaradt ellentételezésén keresztül fennálló előnyöket, illetve az FIH Holding hitelminőségéhez, a veszteségelnyelő kölcsön többletkamatához, az FIH által a Newco-nak nyújtott finanszírozás többlet-kamatkülönbözetéhez és a kezeléshez és a származtatott fedezeti ügyletek többletdíjaihoz kapcsolódó lehetséges veszteségeket is feltárt. A Bizottság továbbá olyan enyhítő tényezőket is feltárt, mint a kormánygarancia lejárat előtti felmondása. Az intézkedések összesen 2,25 milliárd DKK állami támogatási elemet tartalmaztak.

(116) Figyelembe véve az értékvesztett eszközökről szóló közlemény 40. és 41. pontját, az átvételi érték és a tényleges gazdasági érték közti különbség - két kiigazítással - a piaci érték értékelésekor használt számítási módszer elvégzésével került értékelésre. Először, a kimenetelek eloszlása a piaci értékek helyett az eszközportfólió tényleges gazdasági értékein alapult. Másodszor, a tőke előírt ellentételezése az intézkedések effektív nettó tőkeátvételén alapult. Az FSA nyilatkozatát követően a Bizottság az intézkedések bruttó tőkeátvételi hatását 375 millió DKK-ra (77), az ezzel egyenértékű átvételi értéket a tényleges gazdasági értéket 254 millió DKK-val meghaladó értékűnek becsülte (78), amely összeget vissza kellett téríteni és követelni. Továbbá 143,2 millió DKK többletdíjat kellett visszatéríttetni.

(117) Egy 254 millió DKK összegű előlegfizetés (2012. március 1-i értéknappal) a nettó tőkeátvételi hatást 375 millió DKK-ról 121 millió DKK-ra csökkentette. Ezért egy 310,25 millió DKK (79) összegű egyszeri prémium 2013. szeptember 30-i értéknappal, továbbá egy 12,1 millió DKK összegű éves kifizetés (ami a tőkeátvétel 10 %-os éves ellentételezésének felel meg), a többlet kezelési költségek (80) visszatérítésén túlmenően összhangba hozza az intézkedéseket az értékvesztett eszközökről szóló közleménnyel.

(118) Dánia gondoskodott róla, hogy az FIH kifizesse ezeket az összegeket (81) az intézkedések záródokumentumaiban szereplő megállapodások betartásán túlmenően.

(119) Dánia kötelezettséget vállal arra, hogy a részvényvásárlási megállapodás alapján az FIH a Newco számláinak végleges rendezéséig nem fizet osztalékot annak érdekében, hogy az FSC számára enyhítse az FIH Holdingot terhelő hitelkockázatot.

(120) Végezetül, az intézkedések teljes egészében arányosak, a minimumra korlátozottak és az FIH elégséges saját hozzájárulást biztosít. Továbbá a kamatokkal növelt 310,25 millió DKK (82) FSC számára történő kifizetése, valamint a javadalmazással és díjakkal (83) kapcsolatos további kötelezettségvállalások következtében az intézkedések megfelelő ellentételezést nyújtanak az értékvesztett eszközökről szóló közleménnyel összhangban.

5.3.3. A támogatás szerkezetátalakítási közleménnyel és a 2011. évi meghosszabbítási közleménnyel való összeegyeztethetősége (84)

(121) A szerkezetátalakításról szóló közlemény szerint valamely pénzintézetnek a jelenlegi pénzügyi válságban történő szerkezetátalakítása az EUMSZ 107. cikke (3) bekezdésének b) pontja alapján abban az esetben egyeztethető össze a belső piaccal, ha a szerkezetátalakítás i. a bank életképességének helyreállítását vagy annak rendezett felszámolását eredményezi; ii. a támogatást a szükséges minimumra korlátozza és a kedvezményezett elégséges saját hozzájárulását (tehermegosztás) tartalmazza; és iii. a versenytorzulás korlátozásával kapcsolatosan kielégítő intézkedéseket foglal magában.

i. Életképesség

(122) A szerkezetátalakításról szóló közlemény szerint a tagállamnak átfogó szerkezetátalakítási tervet kell benyújtania, amely igazolja, hogy a kedvezményezett hogyan nyeri vissza állami támogatás nélkül hosszú távú életképességét ésszerű határidőn és maximum öt éven belül. A hosszú távú életképességet az érintett bank akkor érte el, ha saját erejéből és a vonatkozó prudenciális előírásokkal összhangban képes a tőkéért folytatott versenyben megállni a helyét. A banknak ennek érdekében képesnek kell lennie valamennyi költsége fedezésére, és kockázati profilja figyelembevételével megfelelő sajáttőke-arányos nyereség elérésére. Az életképesség helyreállítását elsősorban belső intézkedésekkel kell megteremteni és annak egy hiteles szerkezetátalakítási terven kell alapulnia.

(123) A Dánia által az FIH tekintetében 2016. december 31-ig terjedő időszakra vonatkozóan benyújtott szerkezetátalakítási terv a szerkezetátalakítási időszak végére mutatja az életképesség helyreállítását. Várható, hogy a bank nyereséges marad és éves eredményeit javítani tudja, különösen a 2013-2016 közötti időszakban, az újonnan létrehozott tevékenységek megfelelő sajáttőke-arányos nyeresége mellett. A legrosszabb forgatókönyv esetén a bank továbbra is nyereséget termel, a nettó nyereség a 2013. évi 51 millió DKK-ról (6,8 millió EUR) 2016-ra 122 millió DKK-ra (16,27 millió EUR) nő.

(124) A szerkezetátalakítási terv szerint 2016. december 31-ig az FIH teljestőke-megfelelési mutatója eléri a 19,6 %-ot, a törvényben előírt likviditási ráta ekkor várhatóan 160 % lesz. Minden ilyen mutató jelentős mértékben meghaladja a törvényben előírt minimumkövetelményeket. Ennélfogva úgy tűnik, hogy a csoport jól tőkésített és kényelmes likviditási pozícióval rendelkezik.

(125) Az intézkedéseket - különösen a hitelek folyósítását - követően az FIH olyan helyzetben volt, hogy nemcsak a kormány által garantált kötvényeket tudta 2013-ban, a megfelelő határidőn belül visszaváltani, hanem a kormány által nyújtott hibrid tőkét is vissza tudta fizetni 2013. július 2-án.

(126) Az intézkedések javítottak az FIH likviditási profilján, amely 2012. december 31-re el tudta érni a 214 %-os törvényben előírt likviditási rátát és 2013. december 31-re várhatóan eléri a 239,7 %-ot (85), ezzel jelentős mértékben meghaladva a törvényben előírt likviditási követelményeket.

(127) Az eszközök szétválasztása különösen az FIH-t korábban fenyegető finanszírozási hiányt szüntette meg az FSC által a NewCo-nak nyújtott 13 milliárd DKK összegű finanszírozási eszköz segítségével. Ezenkívül az FSC kötelezettséget vállalt a Newco újratőkésítésére az intézkedések teljes időtartama alatt, amennyiben ez szükségessé válik (86). Ennek eredményeként elébe mentek az FIH azonnali újratőkésítésére vonatkozó kérdéseknek.

(128) Összefoglalva, úgy tűnik, hogy a jövedelmezőség és likviditás biztosításával, valamint elegendő tőkealap mellett az FIH jó pozícióban van ahhoz, hogy önmagában hosszú távú életképességet érjen el.

(129) Habár a legrosszabb forgatókönyv szerint a normalizált tőke adózás előtti nyeresége 0,9 % 2013. december 31-én, és 2,0 % (87)2016. december 31-én, a legjobb forgatókönyv 10,3 %-os és 11,2 %-os normalizált tőkenyereséget vetít előre 2013-ra és 2016-ra.

(130) A Bizottság általában nem használja a "normalizált tőke" fogalmát, mert rendszeresen nagyobb tőkearányos jövedelmezőséget eredményez, mintha a számítások a tényleges saját tőkén alapulnának. Azonban ebben az esetben Dánia kötelezettséget vállalt arra, hogy az FIH Holding és az FIH a felhalmozott eredményt nagy mértékben visszatartja annak érdekében, hogy a megfelelő kifizetést jobban tudják biztosítani az FSC számára. Különösen abban az esetben, ha a Newco az FIH által tervezetthez képest jelentősen alacsonyabb bevételt termel, az FIH (a veszteségelnyelő kölcsönön keresztül) és az FIH Holding (az FSC számára biztosított kezességvállaláson keresztül) viseli a költségeket azért, hogy az FIH javadalmazását az állami támogatási szabályokkal arányos mértékben biztosítsa. A felhalmozott eredmény a saját tőkét mindazonáltal viszonylag magas szintre növeli (a legjobb esetben 8,4 milliárd DKK-ra, legrosszabb esetben 7,3 milliárd DKK-ra), ami csökkenti a sajáttőkehozamot. Az FIH nincs abban a helyzetben, hogy ezt a folyamatot ellensúlyozza, kivéve, ha veszteséget termel (amely se nem előirányzott, se nem kívánatos). A "normalizált tőke" fogalma azért előnyösebb jelen esetben, mert így a Bizottság a bank jövedelmezőségét megfelelően értékelni tudja, félretéve a felhalmozott eredményeket.

(131) Az FIH továbbá befejezi a viszonylag kockázatos akvizíciófinanszírozási tevékenységet, amely az üzleti tevékenységeivel kapcsolatos kockázat csökkenését eredményezi és üzleti modelljét szilárdabb alapra helyezi. Ezenkívül a szerkezetátalakítási időszak végén fennálló 20,8 %-os (88) teljestőke-megfelelési mutatóval az FIH üzleti modelljére tekintettel túltőkésítettnek (89) tekinthető és ezért sokkal kevésbé van kitéve a piaci kockázatoknak, ami a korábbiakhoz hasonlóan veszélyeztetheti jól menő vállalkozásként való fennmaradását.

(132) A Bizottság ezért úgy véli, hogy a szerkezetátalakítási terv alkalmas az FIH hosszú távú életképességének helyreállítására.

ii. Tehermegosztás

(133) Az FIH kötelezettséget vállalt arra, hogy a szerkezetátalakítási időszak alatt nem fizet ki semmilyen osztalékot és visszafizeti az 1,9 milliárd DKK összegű korábbi állami feltőkésítést. Az FIH továbbá nem fog semmilyen kamatszelvény-fizetést teljesíteni azon befektetők számára, akik hibrid instrumentumokba vagy olyan instrumentumba fektettek be, amely esetében a pénzügyi intézményeknek mérlegelési joguk van a kamatszelvény-fizetés teljesítése vagy vételi opció érvényesítése tekintetében, függetlenül azok szabályozói minősítésétől, ideértve az alárendelt hitelviszonyt megtestesítő értékpapírokat, amennyiben nem áll fenn jogi kötelezettség a kifizetésekre vonatkozóan.

(134) Ezenkívül, az 5.4.1. szakaszban leírtak szerint az értékvesztett eszközökkel kapcsolatos intézkedések javadalmazása megfelelő összegben került meghatározásra.

(135) A Bizottság ezért úgy véli, hogy a szerkezetátalakítási terv megfelelő módon kezeli a tehermegosztásra vonatkozó követelményt.

iii. Versenytorzulás

(136) A szerkezetátalakítási terv előírja, hogy az FIH-nak egyes üzleti tevékenységektől (ingatlanfinanszírozás, magántőke, magán-vagyonkezelés) vissza kell vonulnia. Nevezetesen 15,4 milliárd DKK összegű ingatlanfinanszírozással kapcsolatos eszköz (a 2012. évi mérlegfőösszeg 25 %-a) elkülönítésre került a Newco-ba.

(137) A módosított feltételjegyzék a betétekre vonatkozóan árvezetési tilalmat is előír abban az esetben, ha az FIH piaci részesedése meghaladja az 5 %-ot. Ez a kötelezettségvállalás lehetővé teszi az FIH számára, hogy tovább javítsa finanszírozási helyzetét betétek piacon történő gyűjtésével, a túlzott gyakorlatokat megakadályozó küszöbérték egyidejű meghatározásával. Továbbá előírják az agresszív kereskedelmi gyakorlatok tilalmát annak érdekében, hogy a versenytársakat a túlzott piaci magatartástól megóvják. Megjegyzendő, hogy egyik piaci szereplő sem tett észrevételt az FIH betétárazási politikájával kapcsolatban, miután a Bizottság eljárást indított a kérdésben.

(138) Az FIH továbbá eladja a magántőke-befektetési alapokban és egyéb tőkebefektetésekben meglévő befektetéseit és 2014. december 31. után nem tart fenn jelzálog-hitelintézetet vállalati struktúrájában. Így ezen tevékenységek versenytársaira maradnak és az FIH piaci jelenléte ennek megfelelően csökken.

(139) Ezenkívül felszámolásra kerül az FIH Realkredit (90) és az akvizíciófinanszírozás területén folytatott valamennyi tevékenység megszüntetésre kerül. Az FIH Realkredit továbbra is körülbelül 300 millió DKK (40,3 millió EUR) összegű eszközzel rendelkezett a 2012. év végi adatok alapján, így a teljes FIH Group számára korlátozott jelentőséggel bírt.

(140) Ezenkívül az FIH 2010. december 31-i teljes eszközállományát 109,3 milliárd DKK-ról (14,67 milliárd EUR) 2012. december 31-ig 60,80 milliárd DKK-ra (8,16 milliárd EUR) csökkentette, ami 44 %-os csökkenésnek felel meg.

(141) Ezen kötelezettségvállalások együttesen a versenytorzulás jelentős mértékű enyhítését eredményezik, mert az FIH számára potenciálisan nyereséges üzleti lehetőségek feladásra kerülnek és a FIH versenytársaira maradnak.

5.4. KÖVETKEZTETÉSEK ÉS A HIVATALOS VIZSGÁLATI ELJÁRÁS MEGINDÍTÁSÁNAK LEZÁRÁSA

(142) A Bizottság a megmentésről és az eljárás megindításáról szóló határozatában kétségét fejezte ki azzal kapcsolatban, hogy a szóban forgó intézkedések a bankokról szóló 2008. évi közlemény követelményei szerint jól célzottak-e (91). Különösen ebben a szakaszban nem volt egyértelmű, hogy a befektetők értékelése szerint az FIH teljesen megszabadult-e legrosszabb eszközeitől és készen áll-e arra, hogy elviselhető feltételek mellett finanszírozást biztosítson. Az FIH szerkezetátalakítási terve azt bizonyítja, hogy a bank még stresszforgatókönyv esetén is megfelelő tőkepufferrel rendelkezik és valószínűleg kedvezőtlen makrogazdasági fejlemények esetén is életképes marad.

(143) A megmentésről és az eljárás megindításáról szóló határozatban a Bizottság továbbá kételyeket vetett fel a tekintetben, hogy az intézkedések a minimumra lettek-e korlátozva és elégséges saját hozzájárulást terveztek-e (92), különösen az intézkedések összetettségére való tekintettel.

(144) Valamennyi elem és az azok közötti kapcsolatok részletes értékelését követően a Bizottság úgy véli, hogy az FIH által az intézkedésekért fizetendő javadalmazás elégséges saját hozzájárulást biztosít és összhangban van az értékvesztett eszközökről szóló közleménnyel. A Bizottság üdvözli az FSC számára teljesített "egyszeri" (310,25 millió DKK összegű) kifizetést és az e tekintetben tett kötelezettségvállalásokat. Emellett a Bizottság megjegyzi, hogy az intézkedések javítottak a bank likviditási profilján, amely a szerkezetátalakítási terv szerint likvid és életképes marad valamennyi forgatókönyv esetében.

(145) A megmentésről és az eljárás megindításáról szóló határozatban a Bizottság további kételyeit fejezte ki azzal kapcsolatban, hogy a versenytorzulás korlátozására vonatkozó követelményt teljesült-e. Az FIH-ra jelenleg kamatszelvény-fizetési, osztalékfizetési, (betétekre is vonatkozó) árvezetési tilalom, az agresszív kereskedelmi gyakorlatok tilalma, valamint elidegenítési kötelezettségvállalások vonatkoznak.

(146) A Bizottság összességében megállapítja, hogy a Dánia által benyújtott szerkezetátalakítási terv megfelelő módon kezeli az életképesség, tehermegosztás és versenytorzulás kérdését, és ennélfogva összhangban van a szerkezetátalakításról szóló közlemény és az értékvesztett eszközökről szóló közlemény követelményeivel.

(147) A fenti értékelés alapján a Bizottság szerint az intézkedések jól célzottak, a minimumra korlátozottak és a verseny korlátozott mértékű torzulását idézik elő. Ezért a Bizottság az intézkedések összeegyeztethetőségével kapcsolatos azon kétségei, amelyek eredetileg a megmentésről és az eljárás megindításáról szóló határozatban merültek fel, alaptalannak bizonyultak.

Következtetés

(148) A bejelentés alapján és a Dánia által benyújtott kötelezettségvállalásokra tekintettel megállapításra került, hogy a támogatási intézkedések összeegyeztethetőek a belső piaccal. Az intézkedések megfelelősége, valamint a bank életképessége és a saját hozzájárulások, a versenytorzulás enyhítésére hozott intézkedésekkel együtt kielégítőnek tűnnek. Következésképpen az intézkedéseket a Szerződés 107. cikke (3) bekezdésének b) pontja alapján jóvá kell hagyni és a megindított eljárást le kell zárni,

ELFOGADTA EZT A HATÁROZATOT:

1. cikk

Az eszközök FIH Groupról a dán Financial Stability Company számára történő átruházása, a mellékmegállapodásokkal együtt az Európai Unió működéséről szóló szerződés 107. cikkének (1) bekezdése értelmében állami támogatásnak minősül.

Ez az állami támogatás a szerkezetátalakítási terv és a mellékletben foglalt kötelezettségvállalások alapján a belső piaccal összeegyeztethető.

2. cikk

Ennek a határozatnak a Dán Királyság a címzettje.

Kelt Brüsszelben, 2014. március 11-én.

a Bizottság részéről

Joaquín ALMUNIA

alelnök

(1) HL C 359., 2012.11.21., 1. o.

(2) "Az állam által nyújtott tőkeinjekciókról szóló törvény" (lov om statsligt kapitalindskud) a 2009. február 3-i 67. törvényt és az annak alapján kiadott végrehajtási rendeleteket jelenti. A törvényt a 2009. február 3-i bizottsági határozat hagyta jóvá (HL C 50., 2009.3.3., 4. o.)

(3) A Bizottság SA.34445. (2012/C.) (ex 2012/N.) számú ügyben hozott 2012. június 29-i határozata (HL C 359., 2012.11.21., 1. o.).

(4) Ezen támogatási intézkedések részletes leírása a megmentésről és az eljárás megindításáról szóló határozat (10)-(23) preambulumbekezdésében található.

(5) Lásd az (1) preambulumbekezdést.

(6) A terv későbbi módosítások tárgyát képezte.

(7) A nyelvhasználatról való lemondással kapcsolatos 2013. december 10-i nyilatkozat.

(8) Az FIH Erhvervsbank A/S vállalattal történt 2013. augusztus 23-i egyesülés után ezen a néven folytatta tevékenységét.

(9) A banki üzletág eredetileg a következőkből állt: 1) vállalati banki üzletág, amely az FIH hitelnyújtási tevékenységeiért, különösen a kis- és középvállalkozásoknak nyújtott hitelekért felelős; 2) akvizíciófinanszírozás, amely a skandináv piacon végbemenő fúziókhoz és felvásárlásokhoz biztosít strukturált finanszírozást, és 3) ingatlanfinanszírozás, amely az ingatlanbefektetőknek biztosít tőkét és tanácsadási szolgáltatásokat. A (40) preambulumbekezdésben foglaltak szerint az FIH nem foglalkozik többé ingatlanfinanszírozással.

(10) A piaci üzletág nagyvállalkozásoknak és középvállalkozásoknak biztosít pl. a kockázatkezeléssel, kötelezettségkezeléssel és tőkeszerkezettel kapcsolatos tanácsadási szolgáltatásokat. A piaci üzletág felelős továbbá a kereskedelmi és ügyfélorientált tevékenységek kezeléséért a kamatláb-, deviza- és értékpapírpiacokon.

(11) A vállalati pénzügyek üzletág pénzügyi tanácsadási szolgáltatásokat biztosít a fúziókkal és felvásárlásokkal, privatizációkkal és tőkeinjekciókkal stb. kapcsolatban.

(12) A PF I A/S a PFA Pension, Folksam Ömsesidig Livsförsäkring/Folksam Ömsesidig Sakförsäkring és C.P Dyvig & Co A/S FIH Holdingban betöltött részesedését tulajdonló holdingtársaság.

(13) A szerkezetátalakítási terv a "szolvenciamutató" kifejezést használja. A "szolvenciamutató" kifejezés a pénzügyi beszámolóban azonban a vállalat adózás és értékcsökkenés utáni nyereségének a vállalat összes kötelezettségéhez viszonyított aránya. Ezért ez a mutató a vállalat azon képességét méri, hogy mennyire képes tartozásait rendezni. A mutató a vállalat adózás utáni bevételét számszerűsíti, de az összes adóssággal ellentétben nem számítja a nem pénzbeli értékcsökkenési leírásokat. Ezenkívül a vállalat további adósságfelhalmozásának valószínűségét is értékeli. Ezért amikor a szerkezetátalakítási terv ezt a kifejezést használja, akkor e határozat a "teljestőke-megfelelési mutatóra", vagyis a bank teljes tőkéjének a bank teljes kockázattal súlyozott eszközeihez viszonyított arányára utal.

(14) A 2012. december 31-i átváltási árfolyam: 1 EUR = 7,4610 DKK (EKB).

(15) A működő tőke a betétek, kibocsátott kötvények, alárendelt kölcsönök és a saját tőke összege.

(16) Lásd a 2. lábjegyzetet.

(17) 2010-ben az FIH előző tulajdonosa, a 2008-ban felszámolási eljárás alá került Icelandic Kaupthing Bank hf eladásra kínálta fel az FIH Groupot.

(18) Lásd a (17) preambulumbekezdést.

(19) Lásd a 4. lábjegyzetet. Az intézkedések részletesebb leírását ezen határozat (22)-(30) preambulumbekezdései tartalmazzák.

(20) Az FIH és FSC között 2012. július 2-án kötött zárómegállapodás.

(21) Az FSC által történt felvásárlása óta a Newco nevét "FS Property Finance A/S-re" változtatták, de továbbra is az FIH székhelyén található címen tevékenykedik.

(22) Az FSC a dán állam tulajdonában lévő szervezet, amely azon különféle intézkedésekről gondoskodik, amelyek a pénzügyi válsággal összefüggésben pénzügyi intézmények számára nyújtott állami források felhasználását vonják maguk után.

(23) Lásd a 2010. szeptember 30-i határozatot az N 407/10 számú állami támogatásról (HL C 312., 2010.11.17., 7. o.); a 2010. december 7-i határozatot az SA.31938 (N 537/10) számú állami támogatásról (HL C 117., 2011.4.15., 1. o.); a 2011. június 28-i határozatot az SA.33001 (11/N) A számú állami támogatásról (HL C 237., 2011.8.13., 1. o.); a 2011. augusztus 1-jei határozatot az SA.33001 (11/N) B állami támogatásról (HL C 271., 2011.9.14., 1. o.); a 2011. december 9-i határozatot az SA.33757 (11/N) számú állami támogatásról (HL C 22., 2012.1.27., 5. o.); és a 2012. február 17-i határozatot az SA.34227 (12/N) számú állami támogatásról (HL C 128., 2012.5.3., 1. o.), valamint a 2011. október 6-i határozatot az SA.33639 (11/N) számú, a Max Bank megmentési támogatására vonatkozó állami támogatásról (HL C 343., 2011.11.23., 10. o.).

(24) A program célja, hogy megőrizze a bajban lévő bankok értékét egy szabályozott felszámolási eljárás segítségével ahelyett, hogy ezen bankok csődeljárás alá kerülnének. Az eredeti program értelmében a bajban lévő bank tőketulajdonosai és alárendelt kötvénytulajdonosai teljes egészében törlésre kerülnek. Az eszközöket és fennmaradó kötelezettségeket az FSC mint az állam felszámolásért felelős vállalata veszi át. Az értékesíthető eszközöket befektetőknek értékesítik, a fennmaradó eszközöket pedig kifuttatják. Az értékesítésből és kifuttatásból származó bevételeket a hitelezők (elsőbbségi kötvénytulajdonosok és betétesek) kielégítésére használják fel.

(25) Lásd az (1) és (4) preambulumbekezdést.

(26) Az FSA 2013. április 18-án kelt, a Bizottság részére 2013. április 29-én elektronikus levélben benyújtott levelében ezt megerősítette.

(27) A szerződés szerint a Newco-nak a két-, három- vagy ötéves dán államkötvények 1,15 %-kal növelt tényleges kamatát kell fizetnie attól függően, hogy az FIH milyen futamidőt választott. Ugyanakkor ez de facto az ötéves kamattá változott.

(28) A vételár 2 milliárd DKK rögzített összegből és egy változó összegből áll, amely a Newco felszámoláskor realizált, a (30) preambulumbekezdésben leírt értékétől függ.

(29) Ezt a dán pénzügyi felügyeleti hatóság (FSA) 2009. április 18-án kelt levele megerősíti, lásd továbbá a 26. lábjegyzetet.

(30) A részvényvásárlási megállapodás és annak mellékmegállapodásai számos részletét felvázoló elvi megállapodás 2012. március 1-jén került aláírásra, a végleges záródokumentumok 2012. július 1-jén kerültek aláírásra.

(31) A Bizottság közleménye az állami támogatásokról szóló szabályoknak a pénzintézetek vonatkozásában a jelenlegi pénzügyi világválsággal összefüggésben tett intézkedésekre történő alkalmazásáról (HL C 270., 2008.10.25., 8. o.)

(32) A Bizottság közleménye az értékvesztett eszközök közösségi bankszektorban történő kezeléséről (HL C 72., 2009.3.26., 1. o.)

(33) Különböző alforgatókönyvekkel.

(34) Alforgatókönyv alacsonyabb értékcsökkenéssel.

(35) 16 %-os elsődlegestőke-aránynak megfelelő összegű saját tőke alapján számítva, a bank kockázati pozícióit figyelembe véve. Feltételezve, hogy ez nincs hatással a nyereségre/veszteségre.

(36) Érdemes megemlíteni, hogy ha 2013-ban a nettó költségek 310,25 millió DKK összegű emelkedésével számolunk az értékvesztett eszközökről szóló közleménnyel összhangban végrehajtott kifizetés következtében + kamat és a kezelési költségek 61,7 millió DKK összegben történő visszatérítése miatt (lásd még a (117) és az azt követő preambulumbekezdéseket), a bank nettó nyeresége/vesztesége 2013-ban várhatóan negatív lesz mindkét forgatókönyv esetén. Az FIH ezt a hatást főként a 2013 decemberében végrehajtott likviditáskezelési gyakorlaton keresztül ellensúlyozta. 2016-ban a hatás elhanyagolható lenne, mert a számadatok mint "normalizált" tőkearányos nyereség vannak feltüntetve.

(37) Alforgatókönyv magas értékcsökkenéssel.

(38) A törvényben előírt likviditási ráta a törvényben előírt likviditási pozíció jelenlegi értéke a törvényben előírt likviditási követelmény százalékában megadva. 100 %-os ráta szükséges a törvényben előírt követelmény teljesítéséhez, a 214 %-os ráta pedig a törvényben előírt követelmény több mint kétszerese.

(39) Lásd a 35. lábjegyzetet.

(40) A legjobb forgatókönyv alacsonyabb átlagos finanszírozási költségeket és a piaci és a vállalati pénzügyi tevékenységekből befolyó magasabb bevételt feltételez.

(41) A legrosszabb forgatókönyv jelentős negatív fejleményeket feltételez makroökonómiai szinten, mind az alacsonyabb hitelkereslet, mind a történelmi csúcsokat elérő értékcsökkenés tekintetében (habár a szerkezetátalakítási időszak alatt ennek csökkenését feltételezi).

(42) Az FIH 2013. december 4-i hatállyal 310,25 millió DKK összeget utalt át az FSC részére (az összeget 2013. szeptember 30-án helyezték letétbe). Az FIH ezen felül 6 575 342 DKK-t utalt át.

(43) A kockázati értéket például a 2011. december 31-i 50 millió DKK-ról (6,71 millió EUR) 35 millió DKK-ra (4,7 millió EUR) csökkentette 2013. április 22-ig.

(44) Azt a kamatnap-számítási szabályt jelenti, amelynek során az utolsó időszak ténylegesen eltelt napjainak számát (az utolsó kifizetés napjától a következő kifizetés napjáig eltelt napok száma) két egymást követő szeptember 30-a között ténylegesen eltelt napok számával osztják el.

(45) Az úgynevezett "feltételjegyzék" foglalja össze.

(46) Az állami támogatások interaktív bejelentése (SANI) internetes alkalmazáson keresztül, 2012. március 2-án továbbított 6783. számú bejelentés, az FIH feljegyzése a Bizottságnak - végleges, 3. szakasz.

(47) A Bizottság közleménye - A pénzügyi szektor életképességének helyreállítása és a jelenlegi válságban hozott szerkezetátalakítási intézkedések értékelése az állami támogatási szabályok alapján (HL C 195., 2009.8.19., 9. o.).

(48) Az eszközök FIH-ról az FSC számára történő átruházása, a Bizottság részére Dánia által 2012. március 20-án benyújtva.

(49) Dánia 2012. március 29-i elektronikus levele a Bizottság részére.

(50) "A FIH Holding részvényeinek FSC általi megvásárlásával kapcsolatos 2012. április 4-i kérdőívre benyújtott válaszok" - a Bizottság részére Dánia által 2012. április 23-án benyújtva.

(51) "Nyilatkozat - FIH Erhvervsbank", dátum nélkül, a Bizottság részére 2012. május 16-án benyújtva.

(52) Lásd a 49. lábjegyzetet és a (67) preambulumbekezdést.

(53) A piacgazdasági befektető elve (MEIP) e határozat alkalmazásában a piacgazdasági szereplő elvével (MEOP) egyenértékű kifejezés. A MEOP kifejezés a befektetők és egyéb piaci szereplők, pl. kölcsönt folyósítók, hitelezők stb. helyzetére vonatkozik.

(54) 2012. szeptember 11-i beadvány 2., 3. és 4. szakasza.

(55) 2012. szeptember 11-i beadvány, 5. o.

(56) Lásd a 31. lábjegyzetet.

(57) 2012. szeptember 11-i beadvány, 2. szakasz, 5. o.

(58) 2012. szeptember 11-i beadvány, 6-7. oldal.