62011CJ0168[1]

A Bíróság ítélete (második tanács), 2013. február 28. Manfred Beker és Christa Beker kontra Finanzamt Heilbronn. A Bundesfinanzhof (Németország) által benyújtott előzetes döntéshozatal iránti kérelem. A tőke szabad mozgása - Jövedelemadó - Tőkejövedelmek - Kettős adóztatás elkerülésére irányuló egyezmény - A tagállamokban és harmadik államokban letelepedett társaságok által fizetett osztalékok - A külföldön fizetett forrásadónak a belföldi jövedelemadóba történő beszámítása felső határának meghatározása - A személyes és a magánélethez kapcsolódó költségek figyelmen kívül hagyása - Igazolás. C-168/11. sz. ügy.

A BÍRÓSÁG ÍTÉLETE (második tanács)

2013. február 28. ( *1 )

"A tőke szabad mozgása - Jövedelemadó - Tőkejövedelmek - Kettős adóztatás elkerülésére irányuló egyezmény - A tagállamokban és harmadik államokban letelepedett társaságok által fizetett osztalékok - A külföldön fizetett forrásadónak a belföldi jövedelemadóba történő beszámítása felső határának meghatározása - A személyes és a magánélethez kapcsolódó költségek figyelmen kívül hagyása - Igazolás"

A C-168/11. sz. ügyben,

az EUMSZ 267. cikk alapján benyújtott előzetes döntéshozatal iránti kérelem tárgyában, amelyet a Bundesfinanzhof (Németország) a Bírósághoz 2011. április 6-án érkezett, 2011. február 9-i határozatával terjesztett elő az előtte

Manfred Beker,

Christa Beker

és

a Finanzamt Heilbronn

között folyamatban lévő eljárásban,

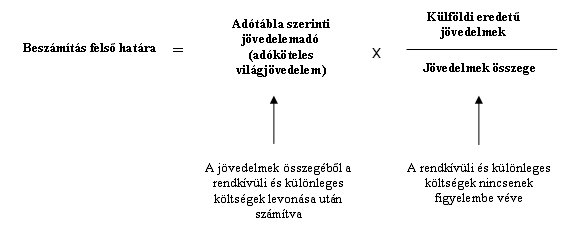

A BÍRÓSÁG (második tanács),

tagjai: A. Rosas (előadó), a második tanács elnökeként eljáró bíró, U. Lőhmus, A. Ó Caoimh, A. Arabadjiev és C. G. Fernlund bírák,

főtanácsnok: P. Mengozzi,

hivatalvezető: K. Sztranc-Sławiczek tanácsos,

tekintettel az írásbeli szakaszra és a 2012. április 26-i tárgyalásra,

figyelembe véve a következők által előterjesztett észrevételeket:

- M. Beker és C. Beker képviseletében M. Beker Rechtsanwalt,

- a Finanzamt Heilbronn képviseletében W. Steinacher és M. Ritter von Rittershain, meghatalmazotti minőségben,

- a német kormány képviseletében T. Henze és K. Petersen, meghatalmazotti minőségben,

- a francia kormány képviseletében J.-S. Pilczer, meghatalmazotti minőségben,

- a svéd kormány képviseletében A. Falk, meghatalmazotti minőségben,

- az Európai Bizottság képviseletében R. Lyal és W. Mölls, meghatalmazotti minőségben,

a főtanácsnok indítványának a 2012. július 12-i tárgyaláson történt meghallgatását követően,

meghozta a következő

Ítéletet

1. Az előzetes döntéshozatal iránti kérelem az EUMSZ 63. cikk értelmezésére irányul.

2. E kérelmet M. Beker és C. Beker, valamint a Finanzamt Heilbronn között a külföldön megfizetett forrásadónak a teljes körűen adóköteles jövedelmek vonatkozásában az adótábla szerint fizetendő jövedelemadóba történő beszámítása felső határának a kettős adóztatás elkerülésére irányuló kétoldalú egyezmények alkalmazása keretében történő meghatározása tárgyában folyó eljárásban terjesztették elő.

Jogi háttér

A kettős adóztatás elkerülésére irányuló egyezmények

3. Annak kérdését, hogy a Németországi Szövetségi Köztársaság jogosult-e a külföldön szerzett jövedelmek adóztatására, és igenlő válasz esetén, hogy e tekintetben figyelembe kell-e venni a külföldön fizetett forrásadót, az alapeljárást illetően a Németországi Szövetségi Köztársaság által a Francia Köztársasággal (a módosított 1959. július 21-i egyezmény), a Luxemburgi Nagyhercegséggel (a módosított 1958. augusztus 23-i egyezmény), a Holland Királysággal (az 1959. június 16-i egyezmény), a Svájci Államszövetséggel (1971. augusztus 11-i egyezmény), az Amerikai Egyesült Államokkal (a módosított 1989. augusztus 29-i egyezmény), valamint a Japánnal (az 1996. április 22-i egyezmény) megkötött, a kettős adóztatás elkerülésére irányuló egyezmények szabályozzák.

4. Amennyiben valamely, Németországban teljes körű jövedelemadó-kötelezettség alá tartozó adóalany egy másik államban tőkejövedelmet szerez, ez utóbbi állam ezen, a kettős adóztatás elkerülésére irányuló egyezmények értelmében forrásadót von le. A levont forrásadót az említett egyezmények értelmében be kell számítani a Németországban fizetendő adóba. E beszámítás módozatait illetően a Németországi Szövetségi Köztársaság által a Svájci Államszövetséggel, a Francia Köztársasággal, Japánnal, valamint az Amerikai Egyesült Államokkal kötött egyezmények a német adójogra utalnak.

A német jog

5. A jövedelemadóról szóló törvénynek (Einkommensteuergesetz) a 2006. december 13-i, a 2007. évi adótörvényből (Jahressteuergesetz 2007; BGBl. 2006. I, 2878. o.; a továbbiakban: EStG) következő változatának 1. §-a értelmében Németországban minden német illetőségű természetes személy teljes körű jövedelemadó-kötelezettség alá tartozik e tagállamban.

6. Az EStG 2. §-a ekképp rendelkezik:

"(1) A jövedelemadó hatálya alá tartoznak:

[...]

5. a tőkejövedelmek;

[...]

amelyeket az adóalany, teljes körű jövedelemadó-kötelezettség alá tartozásának időszakában szerez, illetve mint belföldi jövedelmeket szerez korlátozott jövedelemadó-kötelezettség alá tartozásának időszakában. Az a kategória, amelybe a különböző jövedelmek tartoznak, a 13-14. §-nak megfelelően kerül meghatározásra.

(2) Jövedelemnek minősülnek a következők:

1. a nyereség földművelés és erdőművelés, ipari, kereskedelmi és kézműipari tevékenységek, illetve önálló vállalkozói tevékenység esetén (4.-7k. §);

2. a tevékenység végzéséhez kapcsolódó költségeken felüli bevételtöbbletet a jövedelmek egyéb kategóriái esetén (8-9a. §).

(3) A jövedelmek összege [Summe der Einkünfte], a nyugdíjasok esetében az arányos levonást [Altersentlastungsbetrag], a külön élő szülők esetében az adómentességet és a 13. § (3) bekezdésében előírt levonást elvégezve képezi a jövedelmek teljes összegét [Gesamtbetrag der Einkünfte].

(4) A jövedelmek teljes összege a különleges és rendkívüli kiadásokat levonva képezi a jövedelmet [Einkommen].

(5) A jövedelem, a 32. § (6) bekezdésében meghatározott átalányjellegű levonást és az egyéb levonandó összegeket levonva képezi az adóköteles jövedelmet [zu versteuerndes Einkommen], amely a jövedelemadó alapját képezi az adótáblának megfelelően. Ha más törvények az adóköteles jövedelem fogalmára utalnak, a jövedelmet e törvények alkalmazásában a 32. §-ban előírt minden esetben úgy kell tekinteni, mint amelyből levonták a 32. § (6) bekezdésében előírt átalánylevonásokat [...]"

7. Az EStG 34c. §-ának (1) bekezdése értelmében:

"A teljes körű adókötelezettség alá tartozó azon adóalanyok esetében, akik külföldi eredetű jövedelmeik után a szóban forgó jövedelem eredete szerinti államban a német jövedelemadónak megfelelő adót fizettek, a külföldön kiszámított, megfizetett adó, amelyből valamely jogosultság alapján csökkentés került levonásra, az ezen államból származó jövedelmek után fizetendő német jövedelemadó tekintetében beszámításra kerül. Az e külföldi jövedelmek után fizetendő német jövedelemadó az adóköteles jövedelemre [zu versteuerndes Einkommen] - a 32a., 32b., 32c., 34. és 34b. § értelmében a külföldi jövedelmeket is beleértve - vonatkozó német jövedelemadónak a hivatkozott külföldi jövedelmek és a jövedelmek összege [Summe der Einkünfte] közötti arány szerinti felosztásával kerül kiszámításra. A külföldi eredetű jövedelmek kiszámítása tekintetében nem kell figyelembe venni azokat a külföldi eredetű jövedelmeket, amelyeket a származásuk szerinti államban ezen állam jogának megfelelően megadóztattak. [...] A külföldi adók csak annyiban számíthatók be, amennyiben ezek az adózási időszakban szerzett jövedelmeket terhelik."

8. Az EStG 34c. §-ának (2) bekezdése előírja:

"A beszámítás helyett (az (1) bekezdés) a külföldi adót kérelemre le kell vonni a jövedelmek meghatározása során olyan mértékben, amelyben a nem adómentes külföldi eredetű jövedelmeket terheli."

Az alapeljárás tényállása és az előzetes döntéshozatalra előterjesztett kérdés

9. Az alapeljárás felperesei mint házastársak közös jövedelemadó-kötelezettség alá tartoztak Németországban. E tekintetben világjövedelmük összessége után kerültek adóztatásra. A vitatott adóévben, nevezetesen 2007-ben, német eredetű jövedelmükön felül más tagállamokban, nevezetesen a Francia Köztársaságban, a Luxemburgi Nagyhercegségben és a Holland Királyságban, illetve harmadik államokban, nevezetesen a Svájci Államszövetségben, az Amerikai Egyesült Államokban és Japánban székhellyel rendelkező különböző tőketársaságokban fennálló kisebbségi részesedésükből származó tőkejövedelmet szereztek. E tőkejövedelmek címén az említett felperesek osztalékokra tettek szert, összesen 24111,29 euró összegben, amely után az e jövedelmek eredete szerinti államokban külföldi adót fizettek, összesen 2853,02 euró összegben.

10. A Németországi Szövetségi Köztársaság által az ezen osztalékok eredete szerinti államokkal kötött, a kettős adóztatás elkerülésére irányuló egyezmények értelmében e tagállam - mint az alapeljárás felpereseinek lakóhelye szerinti állam - megadóztathatja a külföldi eredetű osztalékokat. A jogi kettős adóztatás elkerülése érdekében a külföldön fizetett forrásadót beszámítják az adótábla szerint fizetendő jövedelemadóba az érintett jövedelmekre vonatkozó német adó mértékéig.

11. Az EStG 34c. §-a (1) bekezdésének második mondata (a továbbiakban: vitatott szabályozás) a külföldön megfizetett forrásadó felső határral korlátozott beszámítását írja elő az adóalany által a teljes körűen adóztatható jövedelmek vonatkozásában az adótábla szerint fizetendő jövedelemadóba. E felső határt oly módon kell kiszámítani, hogy az adótábla szerint fizetendő adó összegét meg kell szorozni a külföldi eredetű jövedelmeknek a jövedelmek teljes összegéhez viszonyított arányával. Mindazonáltal, ez utóbbi összeg nem veszi figyelembe a különleges és rendkívüli kiadásokat mint a magánélethez kapcsolódó és személyes költségeket, mivel e kiadásokat az adótábla szerint fizetendő adó számításakor veszik figyelembe.

12. Ily módon a külföldi eredetű jövedelmeket terhelő jövedelemadó összegét (a külföldi adó beszámításának felső határa) a vitatott szabályozás értelmében úgy kell kiszámítani, hogy az adótábla szerint fizetendő adó összegét meg kell szorozni az adóalany külföldi eredetű jövedelmeinek a jövedelmek teljes összegéhez viszonyított arányával (törtjével) az alábbiak szerint:

13. A jelen ügyben a Finanzamt Heilbronn a külföldön levont forrásadó beszámításának felső határát 1282 euróban állapította meg, ily módon ezt az összeget beszámította az alapeljárás felperesei által az adótábla szerint fizetendő adóba.

14. Az alapeljárás felperesei a Finanzgericht Baden-Württembergtől a nekik címzett adómegállapító értesítés megváltoztatását és a vitatott adóévre vonatkozó jövedelemadójuk 1200 euróval történő csökkentését kérték azon indokból, hogy a német hatóságok a beszámítás felső határának meghatározása tekintetében a jövedelmek azon összegét vették alapul, amely még nem vette figyelembe az olyan különleges és rendkívüli kiadásoknak megfelelő levonásokat, mint például a magánélethez, valamint a személyes és családi körülményekhez kapcsolódó költségek.

15. Mivel az ezen adómegállapító értesítéssel szemben benyújtott keresetet elutasították, az alapeljárás felperesei felülvizsgálati kérelmet nyújtottak be a Bundesfinanzhofhoz.

16. Mivel kétségeket táplált a beszámítás felső határa számításának a vitatott szabályozás által előírt módszere uniós joggal való összeegyezethetősége tekintetében, a Bundesfinanzhof a következő kérdést terjesztette előzetes döntéshozatalra a Bíróság elé:

"Ellentétes-e az [EUMSZ 63. cikkel] az olyan tagállami szabályozás, amelynek értelmében - a kettős adóztatás elkerülésére irányuló kétoldalú egyezményekkel összhangban - azon teljes körű adókötelezettség alá tartozó adóalanyok esetében, akiknek külföldi jövedelmére a jövedelem származási helye szerinti államban a belföldi jövedelemadónak megfelelő adót vetnek ki, a külföldi adót oly módon számítják be az említett államból származó jövedelmet terhelő belföldi jövedelemadóba, hogy az adóköteles jövedelem - a külföldi jövedelmet is ideértve - adóztatása során megállapított belföldi jövedelemadót e külföldi jövedelemnek a jövedelmek összegéhez viszonyított arányában osztják fel, figyelmen kívül hagyva ezáltal a különleges és rendkívüli kiadásokat, mint a magánélethez, valamint a személyes és családi körülményekhez kapcsolódó költségeket?"

Az előzetes döntéshozatalra előterjesztett kérdésről

17. Kérdésével a kérdést előterjesztő bíróság lényegében arra keresi a választ, hogy az EUMSZ 63. cikket úgy kell-e értelmezni, hogy azzal ellentétes az olyan tagállami szabályozás, amelynek értelmében a kettős adóztatás elkerülésére irányuló szabályozás keretében, amennyiben a teljes körű adókötelezettség alá tartozó személyek külföldi jövedelmére a jövedelem származási helye szerinti államban az említett tagállamban megfizetett jövedelemadónak megfelelő adót vetnek ki, e külföldi adót oly módon számítják be az ezen államból származó jövedelmet terhelő belföldi jövedelemadó összegébe, hogy az ugyanezen tagállamban adóköteles jövedelem - a külföldi jövedelmet is ideértve - vonatkozásában fizetendő adó összegét megszorozzák az említett külföldi eredetű jövedelemnek a jövedelmek összegéhez viszonyított arányával, figyelmen kívül hagyva ezáltal a különleges és rendkívüli kiadásokat, mint a magánélethez, valamint a személyes és családi körülményekhez kapcsolódó költségeket.

Előzetes észrevételek

18. Az alapeljárás felperesei arra hivatkoznak, hogy az előzetes döntéshozatalra utaló határozat nem tartalmazza kereseti kérelmük tárgyát, amely a külföldön megfizetett forrásadónak a német jövedelemadóba történő beszámítására vonatkozott, mivel ez utóbbi adó megemelkedik a külföldi eredetű jövedelmek figyelembevétele okán. Az előzetes döntéshozatalra utaló határozat nem tartalmazza kereseti kérelmük egészét, mivel nem utal azon levonásokra és az első adósávra vonatkozó adókulcs-csökkentésekre, amelyekre valamennyi adóalany jogosult, hanem kizárólag "a különleges és rendkívüli kiadásokra, mint a magánélethez, valamint a személyes és családi körülményekhez kapcsolódó költségekre" vonatkozik. Amennyiben a Bíróságnak arra kellene szorítkoznia, hogy igenlő választ adjon az előzetes döntéshozatalra előterjesztett kérdésre, és ha az eljárás e korlátozott keretben folyna tovább, a számításnak a külföldi eredetű jövedelmeket megtestesítő része - a Finanzamt Heilbronn által követett megközelítés szerint - nem a jövedelmek összegéhez, hanem az adóköteles jövedelem kiszámított összegéhez kapcsolódna.

19. E tekintetben emlékeztetni kell arra, hogy az állandó ítélkezési gyakorlat szerint a nemzeti bíróság által saját felelősségére meghatározott jogszabályi és ténybeli háttér alapján - amelynek helytállóságát a Bíróság nem vizsgálhatja - az uniós jog értelmezésére vonatkozóan előterjesztett kérdések releváns voltát vélelmezni kell. A nemzeti bíróságok által előterjesztett kérelem elbírálásának Bíróság általi megtagadása csak abban az esetben lehetséges, amennyiben nyilvánvaló, hogy az uniós jog kért értelmezése nem függ össze az alapeljárás tényállásával vagy tárgyával, illetve ha a szóban forgó probléma hipotetikus jellegű, vagy a Bíróság nem rendelkezik azon ténybeli és jogi elemek ismeretével, amelyek szükségesek ahhoz, hogy a neki feltett kérdésekre hasznos választ adjon (lásd különösen a C-188/10. és C-189/10. sz., Melki és Abdeli egyesített ügyekben 2010. június 22-én hozott ítélet [EBHT 2010., I-5667. o.] 27. pontját, valamint a C-41/11. sz. Inter-Environnement Wallonie és Terre wallonne ügyben 2012. február 28-án hozott ítélet 35. pontját).

20. Márpedig nem tűnik úgy, hogy az alapügyben a kérdést előterjesztő bíróság által feltett kérdések nyilvánvalóan a fenti esetek valamelyikébe tartoznának. Sőt, éppen ellenkezőleg, amint az a főtanácsnok indítványának 20. pontjából is következik, a kérdést előterjesztő bíróság előzetes döntéshozatalra utaló határozatának végén utal arra, hogy az alapeljárás felperesei által hozzá előterjesztett kereseti kérelem kifejezetten az adójogilag levonható, magánélethez kapcsolódó költségeknek a beszámítás felső határa meghatározásakor történő levonásával kapott különbségre vonatkozik, és a nemzeti eljárásjogi szabályok értelmében nem engedhető meg, hogy a kereseti kérelmen túlterjeszkedve hozzon döntést.

21. E körülményekre figyelemmel nincs helye az előzetes döntéshozatalra előterjesztett kérdés átfogalmazásának sem.

Az érintett szabadságról

22. A Bírósághoz észrevételeket benyújtó érdekeltek egyetértenek abban, hogy az alapeljárásban érintett szabadság a tőkemozgásnak az EUMSZ 63. cikkében rögzített szabadsága.

23. E tekintetben emlékeztetni kell arra, hogy az osztalékokkal szembeni adójogi bánásmód a letelepedés szabadságára vonatkozó EUMSZ 49. cikk és a tőke szabad mozgására vonatkozó EUMSZ 63. cikk hatálya alá tartozhat (a C-436/08. és C-437/08. sz., Haribo Lakritzen Hans Riegel és Österreichische Salinen egyesített ügyekben 2011. február 10-én hozott ítélet [EBHT 2010., I-305. o.] 33. pontja és a C-35/11. sz. Test Claimants in the FII Group Litigation ügyben 2012. november 13-án hozott ítélet 89. pontja).

24. Azzal a kérdéssel kapcsolatban, hogy valamely nemzeti szabályozás az egyik vagy a másik mozgásszabadság körébe tartozik-e, a máig állandó ítélkezési gyakorlat szerint az érintett szabályozás célját kell figyelembe venni (a fent hivatkozott Test Claimants in the FII Group Litigation ügyben hozott ítélet 90. pontja és az ott hivatkozott ítélkezési gyakorlat).

25. A letelepedés szabadságára vonatkozó EUMSZ 49. cikk hatálya alá tartozik az a nemzeti szabályozás, amely célját tekintve kizárólag olyan részesedésekre alkalmazandó, amelyek lehetővé teszik, hogy irányítást biztosító befolyást gyakoroljanak a társaság döntéseire és meghatározzák annak tevékenységét (a fent hivatkozott Test Claimants in the FII Group Litigation ügyben hozott ítélet 91. pontja és az ott hivatkozott ítélkezési gyakorlat).

26. Ezzel szemben azon nemzeti rendelkezéseket, amelyek a vállalkozás általános ügyvitele és irányítása befolyásolásának szándéka nélkül, kizárólag pénzügyi befektetési célzattal történő részesedésekre alkalmazandók, kizárólag a tőke szabad mozgására tekintettel kell vizsgálni (a fent hivatkozott Test Claimants in the FII Group Litigation ügyben hozott ítélet 91. pontja és az ott hivatkozott ítélkezési gyakorlat).

27. A jelen ügyben a vitatott szabályozást a társaságban birtokolt részesedés összegétől függetlenül alkalmazni kell. Tehát annyiban, amennyiben e szabályozás tagállami eredetű osztalékokra vonatkozik, annak tárgya nem teszi lehetővé annak megállapítását, hogy az döntő jelleggel az EUMSZ 49. cikk vagy az EUMSZ 63. cikk hatálya alá tartozik-e (lásd ebben az értelemben (a fent hivatkozott Test Claimants in the FII Group Litigation ügyben hozott ítélet 93. pontját).

28. Ilyen körülmények között a Bíróság az adott ügy ténybeli elemeit veszi figyelembe annak meghatározása céljából, hogy az abban érintett helyzet az említett rendelkezések közül melyik hatálya alá tartozik (a fent hivatkozott Test Claimants in the FII Group Litigation ügyben hozott ítélet 94. pontja, valamint az ott hivatkozott ítélkezési gyakorlat).

29. A jelen ügyben meg kell állapítani, hogy az alapeljárás Németországban lakóhellyel rendelkező természetes személyek által más tagállamokban, illetve harmadik államokban székhellyel rendelkező tőketársaságokban birtokolt, e társaságok tőkéjének 10%-át meg nem haladó részesedésekből kapott osztalékok e tagállamban való adóztatására vonatkozik. Márpedig az ilyen jelentőségű részesedések nem teszik lehetővé, hogy befolyást lehessen gyakorolni az érintett társaságok döntéseire, és hogy meg lehessen határozni azok tevékenységét.

30. A Bíróság azt is megállapította, hogy az EUMSZ 63. cikkre tekintettel kell értékelni a harmadik országból származó osztalék adójogi bánásmódjára vonatkozó olyan nemzeti szabályozást, amely nem kizárólag olyan helyzetekre vonatkozik, amelyekben az anyavállalat meghatározó befolyást gyakorol az osztalékfizető társaságra (a fent hivatkozott Test Claimants in the FII Group Litigation ügyben hozott ítélet 99. pontja).

31. A fentiekből az következik, hogy a vitatotthoz hasonló szabályozást kizárólag a tőkének az EUMSZ 63. cikkben rögzített szabad mozgására tekintettel kell vizsgálni, amire az előzetes döntéshozatalra előterjesztett kérdés vonatkozik.

A tőke szabad mozgása korlátozásának fennállásáról

32. Emlékeztetni kell arra, hogy az állandó ítélkezési gyakorlata értelmében a kettős adóztatás elkerülésére vonatkozó, az Európai Unió által elfogadott egységesítési vagy harmonizációs intézkedések hiányában a tagállamok továbbra is hatáskörrel rendelkeznek a jövedelmek és a vagyon adózási követelményeinek meghatározására annak érdekében, hogy adott esetben egyezmények megkötésével elkerüljék a kettős adóztatást. Ilyen körülmények között a tagállamok a kettős adóztatás elkerülésére kötött kétoldalú egyezmények keretében, az adóztatási joghatóság megosztása érdekében szabadon rögzíthetik a kapcsoló elveket (lásd különösen a C-307/97. sz. Saint-Gobain ZN ügyben. 1999. szeptember 21-én hozott ítélet [EBHT 1999., I-6161. o.] 57. pontját; a C-385/00. sz. De Groot-ügyben 2002. december 12-én hozott ítélet [EBHT 2002., I-11819. o.] 93. pontját; a C-265/04. sz. Bouanich-ügyben 2006. január 19-én hozott ítélet [EBHT 2006., I-923. o.] 49. pontját, valamint a C-527/16. sz. Renneberg-ügyben 2008. október 16-án hozott ítélet [EBHT 2008., I-7735. o.] 48. pontját).

33. Mindazonáltal az adóztatási joghatóság fent említett megosztása nem teszi lehetővé a tagállamok számára, hogy az EUM-Szerződésben biztosított szabadságokkal ellentétes intézkedéseket alkalmazzanak (a fent hivatkozott Renneberg-ügyben hozott ítélet 50. pontja).

34. Ugyanis a kettős adóztatás elkerülésére kötött egyezmények keretében ily módon megosztott adóztatási joghatóság gyakorlása során a tagállamoknak az uniós szabályoknak megfelelően kell eljárniuk (a fent hivatkozott De Groot-ügyben hozott ítélet 94. pontja és a fent hivatkozott Renneberg-ügyben hozott ítélet 51. pontja).

35. A Bíróság állandó ítélkezési gyakorlatából továbbá következik, hogy az EUMSZ 63. cikk (1) bekezdésében tiltott, a tőkemozgást korlátozó intézkedések azon intézkedéseket foglalják magukban, amelyek alkalmasak arra, hogy eltántorítsák a külföldi illetékességűeket attól, hogy valamely tagállamban beruházásokat hajtsanak végre, illetve az említett tagállam illetőségével rendelkezőket attól, hogy más tagállamokban hajtsanak végre beruházásokat (a C-370/05. sz. Festersen-ügyben 2007. január 25-én hozott ítélet [EBHT 2007., I-1129. o.] 24. pontja, a C-101. sz. A-ügyben 2007. december 18-án hozott ítélet [EBHT 2007., I-11531. o.] 40. pontja, valamint a fent hivatkozott Haribo Lakritzen Hans Riegel és Österreichische Salinen ügyben hozott ítélet 50. pontja).

36. A jelen ügyben meg kell állapítani, hogy a külföldön fizetett forrásadó beszámítása felső határának a vitatott szabályozásban előírt módszere nem veszi teljes egészében figyelembe az adóalany magánéletéhez, valamint személyes és családi körülményeihez kapcsolódó költségeket.

37. A beszámítás említett felső határa a vitatott szabályozásnak megfelelően egy képlet alkalmazásával kerül meghatározásra, amelynek értelmében az adótábla szerint fizetendő jövedelemadót - amelyet az adóalanynak akkor kellett volna megfizetnie, ha valamennyi jövedelmét Németországban szerezte volna - meg kell szorozni a külföldi eredetű jövedelmek (a számlálóban) és a jövedelmek összegének (a nevezőben) hányadosával.

38. A teljes adóköteles jövedelmet, amelynek alapján az említett képlet első felét alkotó, az adótábla szerint fizetendő jövedelemadó kiszámításra kerül, oly módon kell meghatározni, hogy a jövedelmek összegéből, azok megszerzésének helyétől függetlenül, le kell vonni a német szabályozás által elfogadott valamennyi tételt, különösen az adóalany magánéletéhez, valamint a személyes és családi körülményeihez kapcsolódó költségeket. Ezzel szemben az említett költségek nem vonhatók le a jövedelmek azon összegéből, amely az említett képlet második felét alkotó tört nevezőjében szerepel.

39. E tekintetben először is meg kell állapítani, hogy abból, hogy az ugyanezen képlet második felében található tört nevezőjében az adóköteles jövedelem helyett a jövedelmek összege szerepel, az következik, hogy az adóalanynak biztosítható beszámítás felső határának összege alacsonyabb lesz.

40. Amint azt a főtanácsnok is megállapítja indítványának 34. és 35. pontjában, a vitatott szabályozás logikája láthatóan nem más, minthogy a honos adóalany akkor részesülhet teljes mértékben a személyes és családi jellegű levonások kedvezményében, ha valamennyi jövedelmét Németországban szerezte, ez a helyzet azonban nem áll fenn, ha jövedelmei egy részét külföldön szerezte.

41. Ugyanis a fent hivatkozott De Groot-ügyben hozott ítéletben szóban forgó szabályozáshoz hasonlóan, ha valamely, a vitatott szabályozáshoz hasonló tagállami szabályozás - jóllehet figyelembe veszi a különleges és rendkívüli kiadásoknak, mint a magánélethez, valamint a személyes és családi körülményekhez kapcsolódó költségeknek megfelelő levonásokat az adóalanyok jövedelmének összességét terhelő adó elméleti összegének kiszámítása tekintetében - azt eredményezi, hogy az említett tagállamban honos azon adóalanyok, akik jövedelmük egy részét külföldön szerezték, a hivatkozott különleges és rendkívüli kiadásoknak megfelelő tételeket csak a lakóhelyük szerinti tagállamban szerzett jövedelmeikből vonhatják le.

42. Az említett levonások egy részét ily módon ez utóbbi tagállam nem veszi figyelembe az ezen adóalanyok jövedelemadójának kiszámítása során.

43. Márpedig, amint az többek között a fent hivatkozott De Groot-ügyben hozott ítélet 90. pontjából következik, főszabály szerint a lakóhely szerinti állam feladata, hogy biztosítsa az adóalany számára a személyes és családi körülményeihez kapcsolódó adókedvezmények összességét, mivel ezen állam képes a leginkább értékelni az adóalany teherviselő képességét, tekintettel arra, hogy itt található az adóalany személyes és vagyoni érdekeinek központja.

44. A hivatkozott ítéletből továbbá az következik, hogy a személyes és családi körülmények figyelembevételének kötelezettsége csak akkor hárul a jövedelmek eredete szerinti tagállamra, amennyiben az adóalany adóköteles jövedelmének teljes összegét vagy majdnem teljes összegét ez utóbbi tagállamban szerzi, és a lakóhelye szerinti tagállamban nem szerez jelentős jövedelmet, ily módon ez utóbbi nem képes arra, hogy biztosítsa az adóalany számára a személyes és családi körülményeiből eredő kedvezményeket (lásd ebben az értelemben a fent hivatkozott De Groot-ügyben hozott ítélet 89. pontját).

45. Az ezen ítéletben kimondott elvek láthatóan teljességgel átültethetők a jelen ügyre, jóllehet az a munkavállalók szabad mozgására vonatkozott, és az ezen ítélet alapjául szolgáló ügy tényállása bizonyos eltéréseket mutat az alapeljárás felpereseinek helyzetéhez képest.

46. Meg kell állapítani - amint azt a főtanácsnok is tette indítványának 44. pontjában -, hogy e tekintetben nem releváns az a tény, hogy a fent hivatkozott De Groot-ügyben vitatott rendszer a vitatott szabályozástól eltérően a kettős adóztatás elkerülése céljából adómentességi, és nem beszámítási rendszert írt elő.

47. Azokat a tényezőket ugyanis, amelyekre a Bíróság összpontosította elemzését a hivatkozott ítéletben, az érintett szabályozás által a honos adóalanynak a munkahelyei szerinti különböző tagállamokban szerzett és adóztatott jövedelmei vonatkozásában biztosítandó adómentesség összegének kiszámításához alkalmazott képlet és e képlet konkrét hatása alkotta. Márpedig ez a hatás, amint a jelen alapeljárásban is, abban állt, hogy az adóalany családi és személyes körülményeihez kapcsolódó levonások kedvezményében való részesedését csak a lakóhelye szerinti tagállamban szerzett jövedelmei arányában tette lehetővé (lásd ebben az értelemben a fent hivatkozott De Groot-ügyben hozott ítélet 91. pontját).

48. E tekintetben meg kell ezenfelül állapítani, hogy az ezen ítéletben szóban forgó szabályozás által a kettős adóztatás mérséklése céljából alkalmazott számítási módszer az adómentesítési módszer egyik változatának tűnik, amelyet oly módon dolgoztak ki, hogy gyakorlatilag egyfajta beszámítási rendszernek feleljen meg (a fent hivatkozott De Groot-ügyben hozott ítélet 21-23. pontja).

49. Végül nem lehet sikeres a német kormány azon érve, miszerint lényegében a német szabályozás nem lehet ellentétes a tőke szabad mozgásával, mivel a személyes vagy családi jellegű levonások összességét figyelembe vették az adótábla szerint fizetendő jövedelemadó kiszámítása során, amely a külföldön megfizetett forrásadó beszámítása felső határának meghatározásához alkalmazott képlet első felét alkotja.

50. Meg kell ugyanis állapítani, hogy a fent hivatkozott De Groot-ügyben hozott ítéletben vitatott szabályozás is az adóalany családi és személyes körülményeihez kapcsolódó levonások figyelembevételét vonja maga után az adóalany jövedelmeinek összességét terhelő elméleti adó kiszámításának szakaszában, ami az adóalanynak biztosítandó adómentesség összege kiszámítására szolgáló képlet első felét alkotta. A vitatott szabályozás által előírtakhoz hasonlóan az említett képlet második felét alkotó tört alkalmazása mindazonáltal oda vezet, hogy az adóalany a családi és személyes körülményeihez kapcsolódó kedvezményekből csak a lakóhelye szerinti tagállamban szerzett jövedelmei arányában részesedhet.

51. A fenti megfontolások összességéből az következik, hogy az alapügyben szereplőhöz hasonló helyzetben a valamely tagállamban honos azon adóalanyok, akik jövedelmük egy részét külföldön szerezték, hátrányosabb helyzetben vannak azon, ugyanezen tagállamban honos adóalanyokhoz képest, akik jövedelmük teljes egészét ebben a tagállamban szerezték, és akik következésképpen a különleges és rendkívüli kiadásoknak, mint a magánélethez, valamint a személyes és családi körülményekhez kapcsolódó költségeknek megfelelő összes levonás kedvezményében részesülnek.

52. Ennek megfelelően az ilyen eltérő bánásmód alkalmas arra, hogy a valamely tagállamban az adó elsődleges alanyainak számító személyeket eltántorítsa attól, hogy tőkéjüket olyan társaságokba ruházzák be, amelyek székhelye valamely más tagállamban vagy valamely harmadik államban van.

53. Ebből következik, hogy a vitatotthoz hasonló tagállami szabályozás a tőke szabad mozgásának az EUMSZ 63. cikk értelmében vett korlátozásának minősül.

A tőke szabad mozgása korlátozásának igazolásáról

54. A német kormány másodlagosan a tőke szabad mozgása korlátozásának igazolására az adóztatási joghatóság tagállamok közötti megosztásának fenntartására alapított megfontolásokra hivatkozik.

55. A külföldön fizetett forrásadó beszámítása tekintetében ebből az elvből az következik, hogy a költségeket vagy kiadásokat csak akkor lehet levonni, ha ezek közvetlenül kapcsolódnak a tagállam adóztatási joghatósága alá tartozó adóbevételekhez a hatásköröknek a kettős adóztatás elkerülésére irányuló egyezmények által előírt, az államok közötti megosztása értelmében. A lakóhely szerinti állam tehát nem köteles kompenzálni azokat a hátrányokat, amelyek abból erednek, hogy a külföldi eredetű jövedelmeknek az e jövedelmek eredete szerinti tagállamban történő adóztatása során nem veszik figyelembe az adóalany személyes körülményeit.

56. Jóllehet az adóztatási joghatóság tagállamok közötti megosztásának fenntartása olyan nyomós közérdeknek minősülhet, amely lehetővé teszi valamely mozgásszabadság Unión belüli gyakorlása korlátozásának igazolását, meg kell állapítani, hogy a Bíróság elutasította ezt az igazolást a fent hivatkozott De Groot-ügyben hozott ítéletben, amely ügyben a vitatottal összehasonlítható szabályozásról volt szó. Amint ugyanis azt a főtanácsnok is kiemelte indítványának 51. pontjában, az említett ítélet 98-101. pontjából az következik, hogy erre az igazolásra nem hivatkozhat az adóalany lakóhelye szerinti állam a célból, hogy kivonja magát a főszabály szerint ezen államra háruló azon felelősség alól, hogy biztosítsa az adóalanyt megillető személyes és családi jellegű levonásokat, kivéve ha azok az államok, ahol a jövedelem egy részét szerezték, önkéntesen vagy egyedi nemzetközi egyezmények alapján nem biztosítják e levonások lehetőségét.

57. Mindazonáltal az adóztatási joghatóság tagállamok közötti kiegyensúlyozott megosztása megőrzésének szükségességére alapított igazolás különösen akkor fogadható el, ha a szóban forgó rendszer olyan magatartások megakadályozására irányul, amelyek alkalmasak arra, hogy veszélyeztessék a tagállamnak a területén végzett tevékenységekre vonatkozó adóztatási joghatósága gyakorlását (lásd ebben az értelemben a C-347/04. sz. Rewe Zentralfinanz ügyben 2007. március 29-én hozott ítélet [EBHT 2007., I-2647. o.] 42. pontját, a C-231/05. sz. Oy AA-ügyben 2007. július 18-án hozott ítélet [EBHT 2007., I-6373. o.] 54. pontját és a C-311/08. sz. SGI-ügyben 2010. január 21-én hozott ítélet [EBHT 2010., I-487. o.] 60. pontját).

58. Márpedig a jelen ügyben az a tény, hogy a Németországi Szövetségi Köztársaság teljes egészében elismerné a felperesek vonatkozásában a személyes és családi jellegű levonások kedvezményét, nem sértené e joghatóságot. Az említett tagállam nem mondana le adózási joghatóságának egy részéről más tagállamok javára. Az alapeljárás felperesei által Németországban szerzett jövedelmek nem lennének kevésbé megadóztatva, ha csak azokat szerezték volna az érdekeltek, és nem kaptak volna külföldi eredetű jövedelmeket.

59. E tekintetben meg kell állapítani, hogy a német kormány szerint lényegében, mivel a személyes és családi jellegű levonások semmilyen módon nem kapcsolódnak a jövedelem meghatározott elemeihez, e levonások a világjövedelmet terhelik, és ily módon az adóalany teljes, belföldi és külföldi jövedelmére homogén módon vonatkoztatottak, így elismerésük e teljes jövedelemnek a Németországban szerzett jövedelmek arányos részére korlátozódhat.

60. Márpedig a jelen ítélet 44. pontjában hivatkozott ítélkezési gyakorlatból az következik, hogy e levonásokat főszabály szerint a lakóhely szerinti tagállamban teljes egészében figyelembe kell venni. Ebből az következik, hogy - amint azt a főtanácsnok is megállapítja indítványának 54. pontjában - e levonásoknak teljes egészében a jövedelemnek a lakóhely szerinti államban szerzett részére kell vonatkozniuk.

61. Végül azt is hangsúlyozni kell, hogy a német szabályozás annak lehetőségét is előírja, hogy a külföldön fizetett forrásadónak a német adóba történő beszámításától eltérő módszert válasszák, nevezetesen a külföldi adó levonását a teljes adóalapból.

62. Még feltételezve is azt, hogy az ilyen rendszer összeegyezethető az uniós joggal, az ítélkezési gyakorlatból mindazonáltal az következik, hogy a mozgásszabadságokat korlátozó nemzeti szabályozás még akkor is összeegyeztethetetlen az uniós joggal, ha annak alkalmazása szabadon választható (lásd ebben az értelemben a C-446/04. sz. Test Claimants in the FII Group Litigation ügyben 2006. december 12-én hozott ítélet [EBHT 2006., I-11753. o.] 162. pontját és a C-440/08. sz. Gielen-ügyben 2010. március 18-án hozott ítélet [EBHT 2010., I-2323. o.] 53. pontját). E tekintetben az olyan választási lehetőség fennállása, amely egy helyzetet esetlegesen összeegyeztethetővé tesz az uniós joggal, nem jár olyan hatással, hogy önmagában orvosolja a vitatott szabályozás által előírthoz hasonló olyan rendszer jogellenes jellegét, amely e joggal összeegyeztethetetlen adóztatási mechanizmust foglal magában. Meg kell továbbá állapítani, hogy még inkább így van az olyan esetekben, mint a jelen ügy, amelyekben az uniós joggal összeegyeztethetetlen mechanizmus kerül automatikusan alkalmazásra az adóalany általi választás hiányában.

63. A fenti megfontolásokra figyelemmel az előterjesztett kérdésre azt a választ kell adni, hogy az EUMSZ 63. cikket úgy kell értelmezni, hogy azzal ellentétes az olyan tagállami szabályozás, amelynek értelmében a kettős adóztatás elkerülésére irányuló szabályozás keretében, amennyiben a teljes körű adókötelezettség alá tartozó személyek külföldi jövedelmére a jövedelem származási helye szerinti államban az említett tagállamban megfizetett jövedelemadónak megfelelő adót vetnek ki, e külföldi adót oly módon számítják be az ezen államból származó jövedelmet terhelő belföldi jövedelemadó összegébe, hogy az e tagállamban adóköteles jövedelem - a külföldi jövedelmet is ideértve - vonatkozásában fizetendő adó összegét megszorozzák az említett külföldi eredetű jövedelemnek a jövedelmek összegéhez viszonyított arányával, figyelmen kívül hagyva ezáltal a különleges és rendkívüli kiadásokat, mint a magánélethez, valamint a személyes és családi körülményekhez kapcsolódó költségeket.

A költségekről

64. Mivel ez az eljárás az alapeljárásban részt vevő felek számára a kérdést előterjesztő bíróság előtt folyamatban lévő eljárás egy szakaszát képezi, ez a bíróság dönt a költségekről. Az észrevételeknek a Bíróság elé terjesztésével kapcsolatban felmerült költségek, az említett felek költségeinek kivételével, nem téríthetők meg.

A fenti indokok alapján a Bíróság (második tanács) a következőképpen határozott:

Az EUMSZ 63. cikket úgy kell értelmezni, hogy azzal ellentétes az olyan tagállami szabályozás, amelynek értelmében a kettős adóztatás elkerülésére irányuló szabályozás keretében, amennyiben a teljes körű adókötelezettség alá tartozó személyek külföldi jövedelmére a jövedelem származási helye szerinti államban az említett tagállamban megfizetett jövedelemadónak megfelelő adót vetnek ki, e külföldi adót oly módon számítják be az ezen államból származó jövedelmet terhelő belföldi jövedelemadó összegébe, hogy az e tagállamban adóköteles jövedelem - a külföldi jövedelmet is ideértve - vonatkozásában fizetendő adó összegét megszorozzák az említett külföldi eredetű jövedelemnek a jövedelmek összegéhez viszonyított arányával, figyelmen kívül hagyva ezáltal a különleges és rendkívüli kiadásokat, mint a magánélethez, valamint a személyes és családi körülményekhez kapcsolódó költségeket.

Aláírások

( *1 ) Az eljárás nyelve: német.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 62011CJ0168 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:62011CJ0168&locale=hu