31996R0031[1]

A Bizottság 31/96/EK rendelete (1996. január 10.) a jövedéki adómentességi igazolásról

A BIZOTTSÁG 31/96/EK RENDELETE

(1996. január 10.)

a jövedéki adómentességi igazolásról

1. cikk

A mellékletben közzétett okmányt kell a 92/12/EGK irányelv 23. cikk (1) bekezdésének a) pontja értelmében adómentességi igazolásként használni, amennyiben az a mellékletben közzétett magyarázó megjegyzéseknek megfelel.

2. cikk

A tagállamok az 1. cikkben említett adómentességi igazolást módosíthatják, hogy azt a közvetett adózás egyéb területein is alkalmazhassák, és hogy a mentesség összeegyeztethető legyen a nemzeti jogszabályaik szerinti mentesség nyújtásához szükséges feltételekkel és korlátozásokkal.

3. cikk

Azon tagállam, amelyik módosítani kívánja az adómentességi igazolást, értesíti erről a Bizottságot, és a Bizottság számára megad minden vonatkozó és szükséges adatot. A Bizottság értesíti a többi tagállamot.

4. cikk

Az adómentességi igazolás két példányban készül:

- egy példányt a feladó tart meg,

- egy példányt a 92/12/EGK irányelv 18. cikkében meghatározott adminisztratív kísérőokmányhoz kell csatolni.

A tagállamok egy további példányt is megkövetelhetnek igazgatási célokra.

5. cikk

(1) Adóraktár engedélyese, aki jövedékiadó-felfüggesztéssel szállít termékeket a 92/12/EGK irányelv 23. cikke (1) bekezdésében meghatározott fegyveres erőknek és szervezeteknek, az adómentességi igazolás egy példányát könyvelésében köteles megőrizni.

(2) A rendeltetés szerinti tagállam illetékes hatóságai által szabályosan lebélyegzett adómentességi igazolást az adóraktár engedélyesének a címzett adja át az (1) bekezdés alkalmazása szerinti célra.

Mindazonáltal, ha a szállított árukat hivatalos célra szánják, a tagállamok felmenthetik a címzettet azon követelmény alól, hogy az igazolást az általuk meghatározható feltételek mellett lebélyegeztessék.

6. cikk

(1) A tagállamok tájékoztatják a Bizottságot azon szervről, amely az adómentességi igazolás lebélyegzéséért felelős.

(2) Azon tagállam, amely eltekint a címzett azon kötelezettségétől, hogy lebélyegeztesse az igazolást, erről az 5. cikk (2) bekezdésének második albekezdésének megfelelően értesíti a Bizottságot.

(3) A tagállamoktól az (1) és (2) bekezdésnek megfelelően kapott adatokról a Bizottság egy hónapon belül értesíti a többi tagállamot.

7. cikk

Ez a rendelet az Európai Közösségek Hivatalos Lapjában való kihirdetését követő hetedik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

MELLÉKLET

Magyarázó megjegyzések

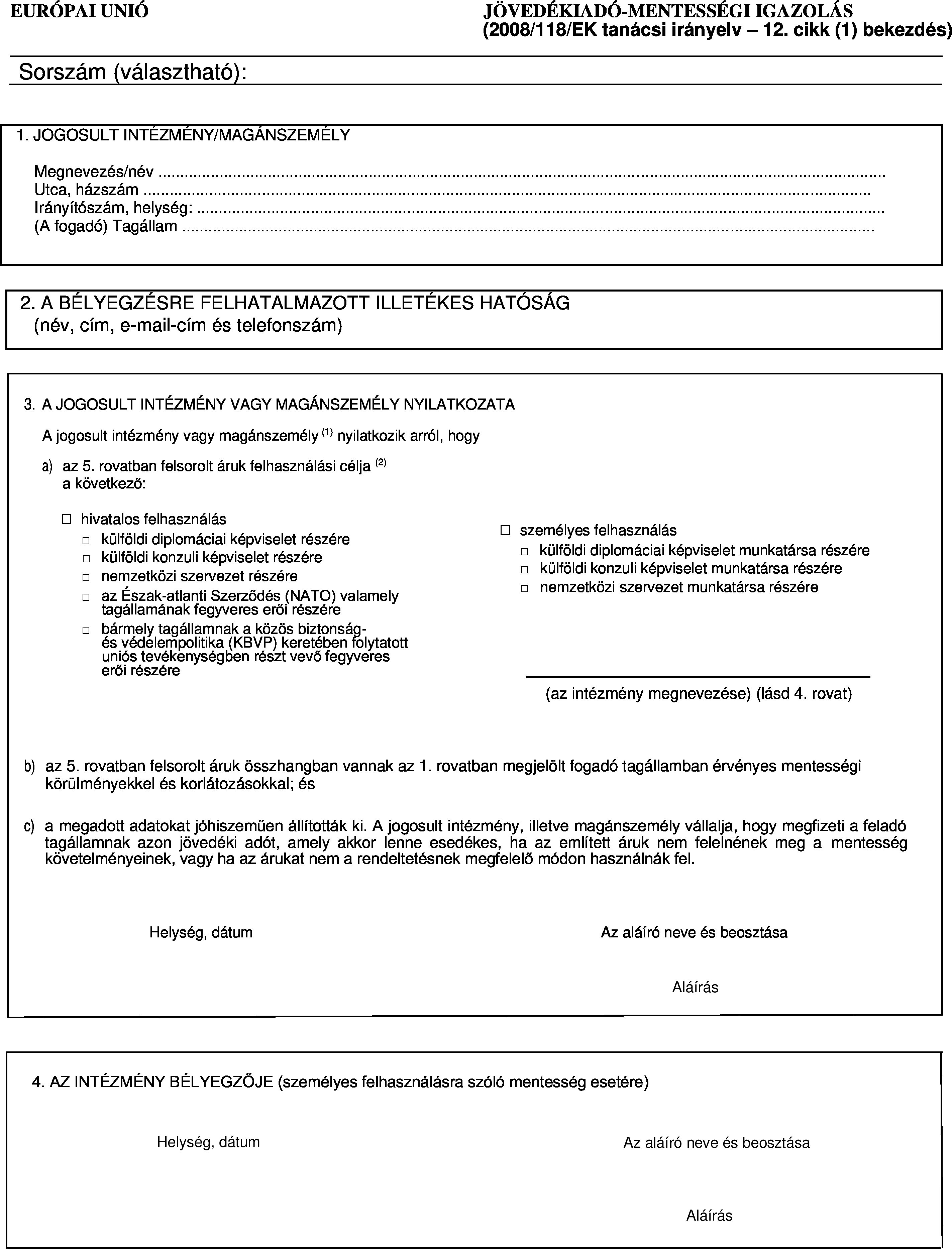

1. Az adóraktár engedélyese számára ezen igazolás tanúsítványként szolgál a 2008/118/EK irányelv 12. cikke (1) bekezdésében említett jogosult intézményeknek/magánszemélyeknek értékesített áruszállítmányok adómentességének igazolására. Következésképpen minden engedélyes számára ki kell állítani egy ilyen igazolást. Az engedélyes ezt az igazolást köteles megőrizni a nyilvántartásában, a saját tagállamában alkalmazandó jogszabályoknak megfelelően.

2. a) Az alkalmazandó okirat általános jellemzőit az Európai Közösségek Hivatalos Lapjának 1989.7.1. C/164. számában határozták meg.

Minden példány papírjának színe fehér és 210 mm x 297 mm méretű, ahol a hosszát illetően -5 mm-től +8 mm-ig terjedő eltérés megengedett.

Az adómentességi igazolás két példányban készül:

i. egy példányt megtart a feladó,

ii. egy példányt az adminisztratív kísérőokmányhoz kell mellékelni.

b) Az 5.B. rovatban levő minden felhasználatlan helyet oly módon kell keresztben áthúzni, hogy oda semmi mást ne lehessen beírni.

c) Az igazolást olvashatóan kell kitölteni, és oly módon, hogy a beírtak ne legyenek kitörölhetők. Sem törlés, sem átírás nem megengedett. Az okiratot olyan nyelven kell kitölteni, amelyet a fogadó tagállam elismer.

d) Ha az áruk meghatározása (az igazolás 5.B. rovata) olyan megrendelő formanyomtatványra hivatkozik, amelyet más nyelven töltöttek ki, mint amelyet a fogadó tagállam elismer, a jogosult intézménynek/magánszemélynek fordítást kell hozzá mellékelnie.

e) Másfelől, ha az igazolás más nyelven van kitöltve, mint amelyet az engedélyes tagállama elismer, a jogosult intézménynek/magánszemélynek mellékelnie kell az 5.B. rovatban szereplő árukra vonatkozó adatok fordítását.

f) Az elismert nyelv az adott tagállamban hivatalosan használt egyik nyelvet, illetve az Unió minden olyan hivatalos nyelvét jelenti, amelyről az adott tagállam kijelentette, hogy e célra használható.

3. A jogosult intézmény/magánszemély az igazolás 3. rovatában szereplő nyilatkozatában adja meg a mentesség iránti kérelem elbírálásához a fogadó tagállamban szükséges adatokat.

4. Az igazolás 4. rovatában tett nyilatkozatával az intézmény megerősíti az okmány 1. és 3. a) rovatában megadott részleteket, és tanúsítja, hogy a jogosult magánszemély az adott intézmény munkatársa.

5. a) A megrendelő formanyomtatványra való hivatkozásnak (az igazolás 5.B. rovata) legalább a megrendelés keltét és számát tartalmaznia kell. A megrendelő formanyomtatványnak tartalmaznia kell azon adatokat, amelyek az igazolás 5. rovatában szerepelnek. Ha az igazolást a fogadó tagállam illetékes hatóságának le kell lebélyegeznie, akkor a megrendelőlapot szintén le kell bélyegezni.

b) Nem kötelező feltüntetni az adóraktár engedélyesének a 389/2012/EU tanácsi rendelet ( 1 ) 19. cikke (2) bekezdése a) pontjában meghatározott jövedéki számát.

c) A pénznemet a Nemzetközi Szabványügyi Szervezet (ISO) által megállapított ISO 4217 nemzetközi szabványnak megfelelő háromjegyű kóddal kell megadni.

6. A jogosult intézmény/magánszemély által tett fenti nyilatkozatot a fogadó tagállam illetékes hatósága hitelesíti a 6. rovatban történő lebélyegzéssel. E hatóság az engedélyezést függővé teheti saját tagállama más hatóságának egyetértésétől. Az ilyen egyetértés beszerzése az illetékes adóhatóság feladata.

7. Az eljárás egyszerűsítése érdekében az illetékes hatóság eltekinthet a jogosult intézmény/magánszemély azon kötelezettségétől, hogy bélyegzést kérelmezzen a hivatalos felhasználással kapcsolatos mentességre. A jogosult intézménynek e felmentést az igazolás 7. rovatában kell megemlítenie.

( 1 ) A Tanács 389/2012/EU rendelete (2012. május 2.) a jövedéki adók területén való közigazgatási együttműködésről és a 2073/2004/EK rendelet hatályon kívül helyezéséről (HL L 121., 2012.5.8., 1. o.).

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 31996R0031 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:31996R0031&locale=hu Utolsó elérhető, magyar nyelvű konszolidált változat CELEX: 01996R0031-20220701 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:01996R0031-20220701&locale=hu