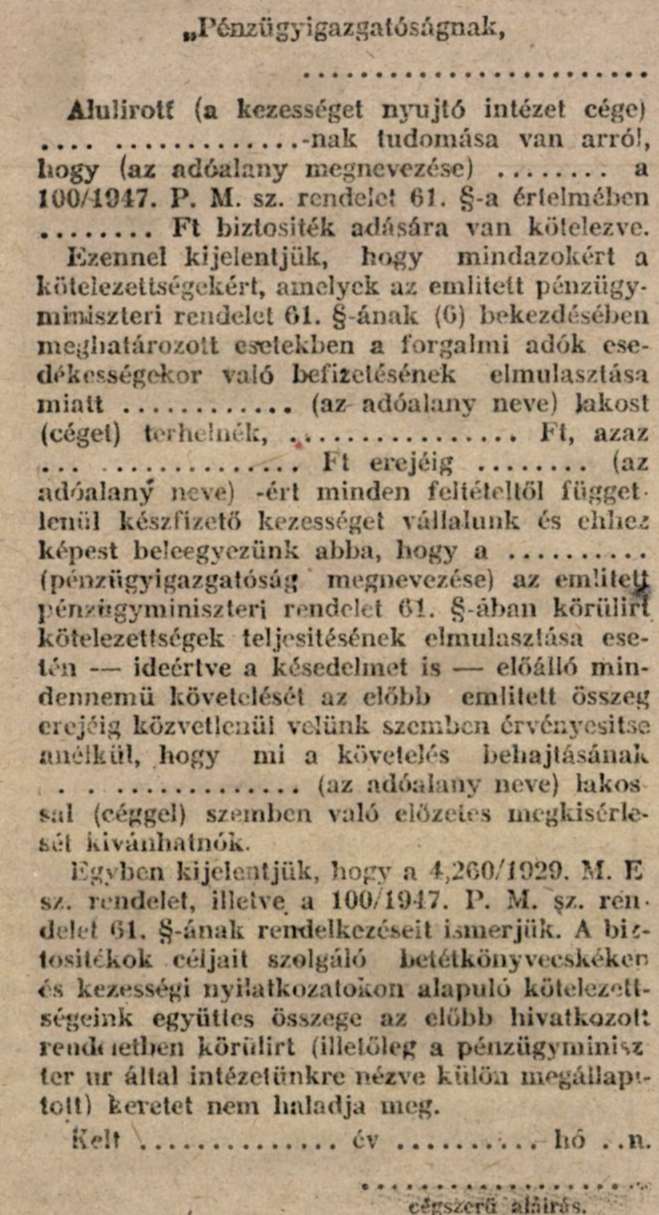

100/1947. PM rendelet

a belföldi forgalomban fizetendő termelői, forgalmi adóról, továbbá általános és fényűzési forgalmi adóról

Az 1921: XXXIX. tc. III. fejezete, valamint az ezt kiegészítő és módosító törvények vagy törvényt pótló rendelkezések alapján - figyelemmel az 1922 : VI. tc. 8. §-ának utolsó bekezdésében, az 1924: IV. tc. 2. §-ához fűzött a) melléklet B. IV. 2. pontjának (1) bekezdésében, 3. pontjának (4) bekezdésében, az 1925: XXXIII. tc. 9. és 11. §-aiban, az 1927: V. tc. 35., 36., 37., 38. és 39. §-aiban, a 3700/1941. ME rendeletben, a 480/1943. ME rendelet 1. §-ában, végül a 2510/1945. és a 10370/1945. ME rendeletekben foglalt felhatalmazásokra is - a belföldi forgalomban fizetendő termelői forgalmi adó, továbbá általános és fényűzési forgalmi adó (közös megjelöléssel "forgalmi adók") fizetése és ellenőrzése tárgyában a kővetkezőket rendelem :

I. RÉSZ

ANYAGI JOGSZABÁLYOK

I. Fejezet

Termelői forgalmi adó

1. §

A termelői forgalmi adó tárgya

(1) A termelői forgalmi adó tárgya belföldi forgalomban áruknak önálló kereseti tevékenység körében forgalombahozatal céljából saját számlára való előállítása (termelése), kitermelése, kisforgalom számára való kiszerelése vagy bérmunkában való előállíttatása ;

a saját kitermelésű (előállítású) vagy másoktól vásárolt árukból (anyagokból) a saját üzemben saját célra szolgáló uj berendezési és felszerelési tárgyak, gyártási segéd- és üzemanyagok, valamint csomagolási anyagok előállítása vagy bérmunkában való előállíttatása;

az üzemi anyagokat termelő vállalatok által termelt üzemanyagoknak a nem a termelő üzemben való felhasználása;

a bontási anyagok kitermelése és forgalombahozatala, ideértve a lebontásra megvett épületekből kikerült bontási anyagoknak a vevő saját céljaira való felhasználását is ;

a saját előállítású villanyáram- és gázszolgáltatás.

(2) Saját számlára történik az áruelőállítás, ha az adóalany saját tulajdonában vagy rendelkezése alatt álló árukból (anyagokból) - akár raktárra, akár megrendelésre - állít elő (termel) árukat, a kitermelés pedig akkor, ha a kitermelő saját vagy bérelt földterület bányászati anyagát vagy faállományát, vagy tövön vásárolt fát, természetes jeget, stb. saját költségére és veszélyére termeli ki.

(3) A kisforgalom számára történik a kiszerelés akkor, ha az áru rendszerint az előállító-vagy kiszerelő eredeti (bontatlan) csomagolásában és nem kimérve kerül a fogyasztóhoz. Jelen rendelet alkalmazása szempontjából nem. tekinthető kiszerelésnek a szikviz, a szénsavval telitett különféle ásványvizek és a sör palackozása. A cukorka- és csokoládéipari termékeknek díszes dobozokban való csomagolásán kivül kiszerelésnek minősül az előállító vagy a kiszerelő állal a fogyasztók részére történő minden egyéb csomagolása is, ha címkével ellátott zárt csomagban egynél több darab van elhelyezve. Ezeknek az áruknak más formában való csomagolása a rendelet alkalmazása szempontjából nem tekinthető kisforgalom számára való kiszerelésnek. Így nem kiszerelés a darabáruk csomagolása sem.

(4) Áruknak bérmunkában való előállíttatása abban az esetben tárgya a termelői forgalmi adónak, ha a megrendelő az árut kereskedelmi forgalombahozatal céljából állíttatja elő, vagy ha azt az (1) bekezdésben meghatározott célra használja fel.

(5) Bérmunkában történik az áruelőállítás, ha az önálló kereseti tevékenységet folytató előállító kizárólag vagy túlnyomórészt a megrendelő által adott árukból (anyagokból) állít elő árukat. Szükséges feltétel ezért, hogy a megrendelő által adott anyag akár mennyiségileg, akár pedig érték szempontjából az előállított áru előállításához szükséges anyag mennyiségének vagy értékének 50%-át meghaladja.

(6) Üzemi anyagokat termelő vállalatok (szénbányák, fakitermelők, olaj- és gázkutak, olajfinomítók, villamosáramfejlesztő telepek, gázművek, stb.) saját termelvényeiket csak a szoros értelemben vett termelő üzem céljaira - ideértve a vállalat üzemtelepén levő üzemi és irodai helyiségek fűtését és világítását is - használhatják fel forgalmi adómentesen, egyéb felhasználás után a termelői forgalmi adót meg kell fizetni. Termelő üzemben felhasználás alatt nemcsak a szoros értelemben vett árutermelésre szolgáló helyiségekben vagy berendezésekben való felhasználást kell érteni, hanem a kizárólag vagy túlnyomórészt a termelő üzem céljára szolgáló segédüzemekben való felhasználást is. Kizárólag vagy túlnyomórészt valamely ipari telep üzemi céljaira létesített saját villanyáram termelő vagy gáz- (generátorgáz-) fejlesztő berendezéssel termelt áruknak az ipari telep céljára való felhasználása nem minősíthető adóköteles felhasználásnak. Nem minősíthető adóköteles felhasználásnak a saját kitermelésű természetes jégnek vagy saját termelésű műjégnek saját vállalatban felhasználása sem. A berendezési és felszerelési tárgyak javítását vagy pótlását szolgáló felhasználás szintén termelői forgalmi adómentes.

2. §

A termelői forgalmi adó alanya

(1) Termelői forgalmi adót tartozik fizetni mindenki, aki belföldön folytatott és az őstermeléstől különböző, önálló, bevétel elérésére irányuló kereseti tevékenység körében áruknak forgalombahozatal vagy az 1. § (1) bekezdésében meghatározott módon való felhasználás céljából saját számlára való előállításával (termelésével), kitermelésével, a kisforgalom számára való kiszerelésével vagy bérmunkában való előállíttatásával foglalkozik.

(2) Termelői forgalmi adót tartozik fizetni tehát többek között minden gyáripari vállalat, nagy- és kisiparos, erdőgazdaságok üzembentartói, (ha a fát maguk termelik ki és nem tövön hozzák forgalomba), fakitermelők, bányavállalatok, valamint a bányatörvény rendelkezései alá nem tartozó bányaterületek (szén-, ásvány-, kő-, kavics-, murva-, homok-és különböző földbányák, tőzegterületek, stb.) anyagának kitermelői, ideértve a folyami vagy tavi kavics- és jégkitermelőket is. Termelői forgalmi adót tartoznak továbbá fizetni a nagy-és kiskereskedők, gyógyszerészek, drogériák és illatszertárak is abban az esetben, ha sajátmaguk is foglalkoznak áruk előállításával vagy kitermelésével.

(3) Áruknak bérmunkában való előállíttatása esetén a termelői forgalmi adót a megrendelő tartozik megfizetni az áru forgalombahozatala vagy pedig az 1. § (1) bekezdésében említett célra történő felhasználása alkalmával még abban az esetben is, ha egyébként nem előállítói, hanem kereskedelmi tevékenységet végez. Abban az esetben, ha az árunak bérmunkában való előállítása nem forgalombahozatal vagy nem az 1. § (1) bekezdésében meghatározott módon való felhasználás céljából történik, termelői forgalmi adót fizetni nem kell. A bérmunkát végző munkadijbevétele után csak általános forgalmi adót tartozik fizetni.

(4) Az (1) bekezdésben foglalt meghatározás részletes magyarázatát a 12. § (3)-(6) bekezdései tartalmazzák.

3. §

Fizetési kötelezettség

(1) Az adófizetési kötelezettség azt terheli, aki a termelői forgalmi adóköteles kereseti tevékenységet folytatja. Az egyetemleges fizetési kötelezettség megállapítása tekintetében a 14. §-han foglalt rendelkezések az irányadók.

(2) A termelői forgalmi adófizetési kötelezettség kizárólag csak az 1. §-han meghatározott előállítói, kitermelői vagy kiszerelői tevékenység keretében előállított, kitermelt vagy kiszerelt áruk forgalombahozatalából származó bevételekre terjed ki. Az az adóalany tehát, aki kereseti tevékenysége körében általános forgalmi adó alá eső bevételt is ér el, ez után a bevétele után az általános forgalmi adót a termelői forgalmi adó mellett külön tartozik megfizetni.

4. §

A termelői forgalmi adó alapja

(1) A termelői forgalmi adó alapja belföldi forgalomban az adóköteles kereseti tevékenység körében előállított, kitermelt vagy kiszerelt áruk szállításának az ellenértéke fejében az adófizetésre köteles részére vagy javára teljesített fizetések összege. Az áruszállításra az áru leszállítása előtt fizetett előlegek után a termelői forgalmi adó az előleg kézhezvételekor fizetendő.

(2) Fizetés minden ellenszolgáltatás, még ha nincs is pénzösszegben kifejezve. A pénzzel történt kiegyenlítésen kívül fizetésnek számit tehát a jóváírással, csekkel, váltóval, áruval vagy munkateljesítéssel, értékpapír, raktár-, áru-, letét-, zálogjegy vagy pénzértéket képviselő más okirat átruházásával, követelés engedményezésével, vagy bármi más módon teljesített fizetés.

(3) Ha az adófizetésre köteles a kézhezvett váltót nem adja tovább, tárcájában őrzi, a termelői forgalmi adót csak az adós által az áruszállításra vagy munkateljesítésre kötött jogügylet alapján teljesített fizetések kézhezvételekor tartozik megfizetni. Ha azonban a váltót forgatmánnyal ellátva továbbadja (leszámítoltatja vagy más módon értékesíti, pl. saját tartozásának törlesztésére adja tovább), az adófizetési kötelezettség a váltó továbbadásának (forgatásának) napján beáll. Leszámítolás esetén a termelői forgalmi adó alapja a leszámítolt összeg, a váltónak más módon történő értékesítése esetén pedig az az összeg, amelyről a váltót kiállították. Az olyan adóalany, aki szabályszerű kereskedelmi könyveket vezet, a váltó leszámítolásakor sem tartozik megfizetni a termelői forgalmi adót abban az esetben, ha az áruszállításra vagy munkateljesítésre kötött jogügyletről kiállított kötlevél vagy később kötött megállapodás azáru megszerzőjét vagy a munka megrendelőjét kifejezetten fedezeti váltó adására kötelezi s egyidejűleg felhatalmazza az áru szállítóját vagy a munka vállalóját (a váltóbirtokost), hogy a fedezeti váltót forgatmánnyal továbbadhatja ugyan, de csak saját beváltási kötelezettsége melleit. Az adóköteles az ily feltétel mellett történt váltóleszámítolásból kapott összegeket külön számlán tartozik elkönyvelni, adósának folyószámláján csak az áruszállításra vagy munkateljesítésre kötött jogügylet feltételeinek megfelelően teljesített mindenkori fizetéseket ismerheti el.

(4) Csere vagy kétoldalúan kötelező más jogügylet, amely mind a két szerződő felet nem pénz, hanem áruszolgáltatásra vagy munkateljesítésre kötelezi, két önálló áruszállításnak vagy munkateljesítésnek számit.

(5) Áruval vagy munkateljesítéssel történő fizetés esetén a termelői forgalmi adó alapja az áru közönséges forgalmi értéke, illetőleg a munkateljesitésért a munkateljesítés helyén rendszerint felszámított összeg. Az áru közönséges forgalmi értéke az az összeg, amelyet a kérdéses tárgyért az átruházás helyén és idejében rendszerint fizetni szoktak. Ha az adófizetésre köteles azonos faju és minőségű áru forgalombahozásával maga is foglalkozik, a termelői forgalmi adó alapjául a fizetés-ként kapott áru átvételének idejét megelőző hónapban elért átlagos saját eladási árat kell számítani. Ha ezen a módon nem állapítható meg a közönséges forgalmi érték, annak megállapítását a forgalmi adóhivataltól kell kérni. Ugyanezeket a rendelkezéseket kell alkalmazni az adóalany által előállított áruknak saját üzemben történt termelői forgalmi adóköteles felhasználása esetén is.

(6) A termelői forgalmi adó alapjának megállapításánál számításba kell venni mindazt az ellenértéket, amelynek szolgáltatására az áruszállítással vagy munkateljesítéssel kapcsolatban a vevő vagy megrendelő bármily címen kötelezte magát. A termelői forgalmi adó alapjához hozzá kell számítani tehát a vám, fogyasztási adó vagy egyéb közszolgáltatás megtérítése fejében esetleg külön felszámított összegeket, ha pedig ezek a költségek a vételárban bennfoglaltatnak, az adóalap nem csökkenthető ezekkel az összegekkel. A forgalmi adókat a fizetésre kötelezettek a vételáron felül külön összegben is átháríthatják a vevőre (megrendelőre). A külön összegben áthárított termelői forgalmi adó, továbbá a számla- és nyugtailleték összegét az adó alapjához hozzászámítani nem lehet, ha azonban a tényleg kifizetett termelői forgalmi adónál nagyobb összeget háritanak át, a különbözetet az adóalaphoz hozzá kell számítani. A vételárba vagy munkadíjba beszámított (nem külön felszámított) forgalmi adókkal azonban az adóalap nem csökkenthető. A helyhatósági szolgáltatások közül az adóalap megállapításánál nem lehet számításba venni a vigalmi és jótékonysági adót, továbbá egyes árukra vagy szolgáltatásokra kivetett gyógy- és üdülőhelyi dijakat, illetőleg ha ezek a szolgáltatások az ellenértékben benne vannak, az adóalapból levonandók. Ez utóbbi esetben, ha az emiitett helyhatósági szolgáltatásokat átalányösszegben fizetik, a forgalmi adóalap az ugyanarra az időre eső átalánynak megfelelő összeggel csökkentendő.

(7) Az áru csomagolásáért - kölcsöndíj, vételár vagy betét cimén - külön felszámított összeget még abban az esetben is hozzá kell számítani az adó alapjához, ha az adóalany kötelezte magát, hogy a csomagolás anyagát (pl. tartályokat) meghatározott értékben visszaveszi. Különböző adókulcsok alá eső áruk összecsomagolása esetén a csomagolásért felszámított összeget a legnagyobb értékű ára ellenértékéhez kell hozzászámítani. Ha az adóalany szabályszerű üzleti könyveket vezet és vevőinek folyószámlalapján a tartályokat s esetleg azok értékét csak nyilvántartás végett jegyzi fel vagy ezeket az adatokat csak a leltárszámlán tartja nyilván, a tartály ellenértékét nem kell a termelői forgalmi adó alapjához hozzászámítani. Abban az esetben azonban, ha a vevő a tartályt visszatartja, a befolyt ellenérték után az adót meg kell fizetnie. Gyorsan romló áruk hütéséért (jegeléséért a vételáron felül felszámított költségeket minden esetben hozzá kell számítani az adóalaphoz.

(8) Ha az adófizetésre köteles az eladott árut saját vagy bérelt fuvarozó eszközeivel szállítja el a vevőhöz, a szállításért a vételáron felül felszámított összeget minden esetben hozzá kell számítani az adó alapjához. Ha az áru elszállítása postán, vasúton, hajón vagy más fuvarozási vállalkozóval történik, az áru fuvarozásáért és esetleges biztosításáért felszámított ősszeg rendszerint szintén hozzászámítandó az adóalaphoz. Abban az esetben azonban, ha az adófizetésre köteles kötlevéllel vagy az adásvételi ügylet megkötésekor kiállított más okirattal (áruszállítási szerződéssel, kereskedelmi levéllel) hitelt érdemlően bizonyítani tudja, hogy az áru átvétele még az elszállítás előtt megtörtént, s ezért a vevő az áru elszállítása (feladása) után mennyiségi vagy minőségi kifogást nem támaszthat az eladóval szemben és a szállítás is a vevő veszélyére történt, a fuvarozási vállalkozónak igazoltan kifizetett összeget nem szabad az adóalaphoz hozzászámítani. Ilyen esetben, ha a fuvarozási, biztosítási, stb. költségeket az eladó előlegezte a vevő helyett, a vevő terhére a vételáron felül ily címen felszámított ősszegből csak a tényleg felmerült fuvarozási, stb. költséget meghaladó rész vehető figyelembe az adóalap megállapításánál.

(9) Arat helyettesítő okiratok (letét-, raktár-vagy árujegy, zálogjegy vagy zálogjogról kiállított egyéb okirat) átruházása esetén a termelői forgalmi adó alapja az okiratért fizetett ellenérték és az esetleg azt terhelő kölcsönnek, járulékainak és mindazoknak a költségeknek együttes összege, amelyet az okirat megszerzőjének fizetni kell, hogy az azzal helyettesített áru ténylegesbirtokába juthasson.

(10) Idegen állam pénznemében megállapított értéket törvényes pénzértékre kell átszámítani a pénzügyminiszter által havonta közzétett átszámítási kulcsok szerinti

(11) A pénzügyminiszter akár általánosságban, akár egyes cselekben egyes árak termelői forgalmi adóalapjául átlagértékeket állapíthat meg.

5. §

Az adóalap megállapítása külön kereskedelmi telepen folytatott kereseti tevékenységnél

(1) Ha a termelői forgalmi adó fizetésére köteles vállalkozó áruit akár ipari, akár külön kereskedelmi telepéről, akár nagyban, akár az ipari telep szokásos eladási árait meghaladó kicsinybeni árakon árusítja, a termelői forgalmi adó alapja minden esetben a kereskedelmi telepen elért teljes ellenérték.

(2) A kereskedelmi telepnek átadott áruk után általában csak akkor kell termelői forgalmi adót fizetni, ha a kereskedelmi telepnek önálló cég alakjában külön jogi személyisége van. Abban az esetben azonban, ha a kereskedelmi telep a saját előállítású (termelésű) árukon kívül másoktól vásárolt áraknak forgalombahozatalával is foglalkozik, a vállalat annak engedélyezését kérheti a forgalmi adóhivataltól, hogy a saját előállítású áruk után a termelői forgalmi adót az áruknak a kereskedelmi telep részére történő átadása alkalmával róhassa le. A termelői forgalmi adó alapja ilyen esetekben az átadott áruknak az a gyári (előállítói) eladási ára, amelyért azokat az adóalany az átadás hónapjában ipari telepén viszonteladó vevők részére ténylegesen forgalombahozta. Ha a termelői forgalmi adó alapja ilyen módon nem állapítható meg, akkor adóalapul a kereskedelmi telepnek átadott saját előállitású (termelésű) áruknak az a gyári eladási ára szolgál, amelyért az ilyen árukat más előállító vállalatok viszonteladó vevők részére az átadás hónapjában forgalombahozták. Az engedélyt nyert vállalatuk a saját előállítású áruk után a kereskedelmi telep részére való átadás alkalmával lerótt termelői forgalmi adón felül a kereskedelmi telepnek mind a saját előállitású, mind pedig a vásárolt áruk forgalombahozatalából származó teljes bevétele után az általános forgalmi adót is külön megfizetni tartoznak.

(3) Ha a termelői forgalmi adó fizetésére köteles vállalat áruit részben vagy egészben bizományos, ügynök vagy kereskedelmi képviselet utján értékesíti, a termelői forgalmi adó alapja a bizományos, ügynök vagy kereskedelmi képviselet által elért eladási ár, amely a bizományi díjjal vagy ügynöki jutalékkal sem csökkenthető. A bizományos, valamint az önálló kereseti tevékenységet folytató ügynök vagy kereskedelmi képviselő bizományi dija vagy ügynöki jutaléka általános forgalmi adó alá esik.

(4) A két vagy több azonos üzletkörű vállalat által - bármily elnevezés alatt - létesített közös eladási irodára az (1) bekezdés rendelkezéseit kell alkalmazni még abban az esetben is, ha az eladási iroda saját nevében számláz. A termelői forgalmi adót mindegyik vállalat a közös iroda által elért (számlázott) teljes eladási ár után tartozik megfizet ni. A közös eladási iroda fenntartási költségeire az egyes vállalatok által rendelkezésre bocsátott összegek külön általános forgalmi adó alá esnek, kivéve, ha a közös eladási iroda személyzete az irodát fenntartó vállalatok alkalmazottaiból áll, akik illetményeiket is az alkalmazó cégtől és nem a közös eladási irodától kapják.

(5) Ha a termelői forgalmi adó fizetésére köteles vállalatnak az általa termelt áruk forgalombahozásával vagy továhbfeldolgozásával foglalkozó valamely vállalatnál - a kölcsönnek s az ahhoz hasonló természetű jogügyletnek körén túlmenő, az üzleti kockázatban és veszteségben való részvétellel járó - érdekeltsége van, ideértve a részvények többsége feletti rendelkezést is, ezt a körülményt 15 nap alatt be kell jelenteni. Az adófizetésre köteles ilyen vállalatok ellenőrzésénél minden alkalommal vizsgálni kell, hogy az adóalany érdekeltségi körébe tartozó vállalat részére teljesített áruszállítások és munkatejesítések bevallott ellenértéke megfelel-e a más vállalatokkal szemben elért áraknak.

6. §

Alkalmi egyesülések termelői forgalmi adókötelezettsége

(1) Ha két vagy több, termelői forgalmi adó fizetésre köteles vállalat alkalmi egyesülés keretében állit elő termelői forgalmi adóköteles árukat, s az alkalmi egyesülés egyik tagját a számadások vezetésével és az áruk értékesítésével megbízták, a termelői forgalmi adót a számadást vezető és az értékesítést végző tag tartozik megfizetni a többi tag egyetemleges felelőssége mellett. Az alkalmi egyesülés minden egyes termelői forgalmi adóköteles tevékenységet folytató tagja tartozik azonban külön nyilvántartani az alkalmi egyesülés részére termelt áruit s az alkalmi egyesülés számláját legalább az átadott áruk mennyiségével az azonosság megállapítására alkalmas módon s a kereskedelmi szokásoknak megfelelően megterhelni. A számadást vezető termelői forgalmi adófizetésre köteles tag az árueladásokat az előállító tagok szerinti részletezéssel köteles nyilvántartani és külön adóbevallásában ugyanilyen részletezéssel bevallani. Az adóbevallás elfogadására illetékes forgalmi adóhivatal, ha az alkalmi egyesülés többi tagja más hivatal illetékessége alá tartozik, az alkalmi egyesülésnek az érdekelt adóalanyokra vonatkozó befizetési adatait esetenként közli az illetékes forgalmi adóhivatallal. Az alkalmi egyesülés nyereségéből a tagoknak jutó rész forgalmi adó alá nem esik.

(2) Abban az esetben, ha az alkalmi egyesülés tagjai az egyesülés keretében végzett adóköteles tevékenységükről külön számadásokat vezetnek s az általuk előállított árukat is külön értékesitik, mindegyik tag külön adózik a saját adóköteles áruszállításai után. Ha az alkalmi egyesülésnek a számadások vezetésével és az áruk értékesítésével megbízott tagja saját termelői forgalmi adóköteles kereseti tevékenységet ne:n folytat, vagy ha igen, de kereseti tevékenysége nem azonos az alkalmi egyesülés üzletkörével, az alkalmi egyesülés termelői forgalmi adó megfizetésére köteles tagjai - az értékesítéssel megbízott tag által eladott áruik után - szintén külön-külön tartoznak a termelői forgalmi adót megfizetni az értékesítéssel megbízott tag által elért teljes eladási ár után, s az alkalmi egyesülés keretében lebonyolított áruszállításait is mindegyik tag saját nevében köteles számlázni.

(3) Ha az alkalmi egyesülés egyik vagy másik tagja nem az egyesülés állal forgalombahozott árut, hanem csak alkatrészeket állít elő vagy csak munkateljesítést végez, az alkalmi egyesülés tagjai között létrejött áruszállítások vagy munkateljesítések termelői forgalmi adókötelezettségét vagy általános forgalmi adókötelezettségét az általános szabályok szerint úgy kell elbírálni, mintha az áruszállítás vagy munkateljesítés nem alkalmi egyesülés keretében történt volna.

(4) Közszállításoknál, ha a szállítással megbízott termelői forgalmi adó fizetésére köteles vállalkozó a megrendelő hatóság, hivatal vagy egyéb közintézmény által kijelölt más vállalkozókat is köteles megállapított arányban részeltetni a közszállításból, mindegyik vállalat csak az általa teljesített áruszállítás után tartozik a termelői forgalmi adót megfizetni. Ha a teljes vállalati összeg kifizetése a fővállalkozó kezéhez történik, a fővállalkozó a megrendelő hatóság, hivatal vagy más közintézmény írásbeli bizonyítványával tartozik igazolni, hogy a közszállításban résztvevő többi Vállalkozó részére külön-külön milyen összeget fizetett ki s az igazoltan kifizetett összegnek megfelelő bevételét - a hatósági igazolás cégszerű másolatának az adóbevalláshoz csatolása mellett - mentesítheti a termelői forgalmi adó alól. Ha közszállításban részeltetett vállalkozók nem a szállítandó árut állítják elő, hanem csak alkatrészeket szállítanak vagy munkateljesítést végeznek a fővállalkozó és az alvállalkozók közötti áruszállítások vagy munkateljesítések termelői forgalmi adókötelezettségét vagy általános forgalmi adókötelezettségét az általános szabályok szerint kell elbírálni.

7. §

Több fokozatú termelési tevékenységet folytató vállalatok adóztatása

(1) Azok az áruelőállító ipari vállalatok, amelyek saját üzemükben vagy a termelő üzemtől különálló, akár saját, akár idegen név (cég) alatt működő - de külön jogalanyisággal nem rendelkező - saját tulajdonukban álló vállalatukban, esetleg bérmunkában, olymódon állítanak, illetőleg állíttatnak elő árukat, hogy termelésük során több fokozatban végeznek termelési tevékenységet (vertikális üzemek), a termelői forgalmi adót az általuk forgalombahozott áruk előállításához szükséges és a (2) bekezdésben felsorolt mindegyik termelési fokozat után a 8. §-ban meghatározott adókulcsok számításbavételével külön-külön tartoznak megfizetni. Pl. Az olyan fűrészüzem tulajdonos, aki a sajátmaga által kitermelt fát dolgozza fel fürészüzemében s bútorrá elkészítve hozza forgalomba, a kitermelés után 5%, a fűrészáruelőállítás után 15%, a bűtorelőállitás után 10% termelői forgalmi adót köteles külön-külön megfizetni.

(2) Az (1) bekezdés szerint kell a termelői forgalmi adót megfizetni az alább következő több fokozatú termelési tevékenység eseteiben :

1. A faipar körében a kitermelés; a fűrész-vagy furniráru előállítás ; a kész használati tárgy előállíás.

2. Az ásvány-, kő- és építőipar, valamint az üveg-, agyag- és porcellánipar körében a kitermelés ; az emiitelt iparokban feldolgozásra kerülő anyagok és áruk égetése vagy szemcsézése vagy őrlése vagy iszapolása vagy nem a kitermelés helyén végzett faragása vagy fürészelése.

3. A fonó- és szövőipar körében a fonás ; a szövés vagy kötszövés vagy kötés (gépi hurkolás) vagy fonatolás vagy kalapkup-(tomp-) készítés vagy nemezelőállitás vagy egyéb textil-technikai művelettel végzett áruelőállítás ; a konfekcionálás.

4. A bőr és szőrmeipar körében a bőr- vagy prémbőrkikészítés : a konfekcionálás.

5. A vas-, fém- és gépipar körében a vas- és fémöntvények vagy a hengerelt vagy huzott félkészgyártmányok előállitása ; az említett árukból alkotórészek, kész használati tárgyak, készülékek és gépek előállítása ; rádióvevőcsövek előállítása.

6. A papiripar körében a papiroselőállitás ; a papirosfeldolgozás.

(3) Az (1) bekezdés szerint tartoznak a termelői forgalmi adót megfizetni azok is, akik bérmunkában több fokozatban állíttatnak elő árukat, pl a manipuláns kereskedők. Egyéb többfokozatú termelési tevékenység után a termelői forgalmi adót az általános szabályok szerint kell megfizetni

(4) Ennek a szakasznak a hatálya alá tartozó vállalatok ez egyes termelési fokozatok után külön külön fizetendő termelői forgalmi adót a továbbfeldolgozó üzemeknek habonként átadott anyagok (nyersanyagok, félkészgyártmányok: esetleg készáruk) közönséges forgalmi értékének figyelembevételével tartoznak megállapítani és a tárgyhónapot követő hó 5 napjáig benyűjtandó külön bevallási ivben bevallani. Az egyes termelési fokozatok után fizetendő és külön bevallott termelői forgalmi adó 1/3 részét a tárgyhónapot követő hónap 5. napjáig, 1/3 részét a tárgyhónapot követő második hónap 5. napjáig, 1/3 részét pedig a tárgyhónapot követő harmadik hónap 5. napjáig kell befizetni. Ez a fizetési kedvezmény nem érinti a végtermékek (készáruk) forgalombahozatalából származó bevételek után az általános szabályok szerint járó termelői forgalmi adónak az 52. §-ban szabályozott fizetési kötelezettségét.

(5) A (2) bekezdésben felsorolt termelési tevékenységeknek saját tulajdonban álló, de külön jogi személyiséggel rendelkező vállalatban való végzése esetén minden egyes átadás (eladás) alkalmával ugyancsak külön-külön meg kell fizetni a termelői forgalmi adót. Erre a termelői forgalmi adóra az előző bekezdésben említett fizetési kedvezmény nem alkalmazható. Az ilyen vállalatok ellenőrzésénél minden alkalommal vizsgálni kell, hogy az átadások (eladások) bevallott ellenértéke megfelel-e a más - nem saját - vállalatok részére felszámított eladási árnak.

8. §

A termelői forgalmi adó kulcsa

(1) A belföldi forgalomban áruk előállításával (termelésével) vagy kitermelésével foglalkozó adóalanyok a (2) bekezdésben megállapított kivételektől eltekintve 10% termelői forgalmi adót tartoznak fizetni.

(2) Az áruk előállításával (termelésével) vagy kitermelésével foglalkozó adóalanyok közül az előző bekezdésben megállapított adókulcs helyett:

a) a mezőgazdasági és ipari szeszfőzdék, bor- és gyümölcsszeszfőzdék, továbbá a borpárlatot, likőrt, rumot és más égetett szeszesitalokat előállítók 18%, a sörfőzdék a 15% cukorfoku vagy ennél magasabb foktarlalmú sörök után 15%, az alacsonyabb foktartalmú sörök után pedig 10% termelői forgalmi adót tartoznak fizetni. Azok a likőrt, rumot és más égetett szeszesitalokat előállítók azonban, akik ezeket az árukat 18% termelői forgalmi adóval már terhelt szeszből állítják elő. csak 4% termelői forgalmi adót tartoznak fizetni.

b) a fakitermelők (a kitermelt fának megmunkálás nélkül való forgalombahozatala esetén, ideértve a vasúti talpfa- és bányafaelőállítókat is 5%, a fürész- vagy furniráru előállitók 15% termelői forgalmi adót tartoznak fizetni;

c) a bányavállalatok, ásványolaj- és földgázkitermelők, a villanyáram-, világító- és fűtésgáz-, valamint a kokszelőállitók, a bányatörvény rendelkezései alá nem eső bányaterületek anyagának kitermelői - ideértve a folyami

vagy tavi kavicskitermelőket is - továbbá a vályog-, cserép- és téglaelőállítók, valamint a Magyar Államvasutak és más közforgalmu vasutak részére a vasúti talpfák pótlásául szolgáló vasbetonaljakat előállítók 5%, az ásvány-, kő-, kavics- és egyéb bányák anyagaiból égetés, szemcsézés, iszapolás vagy őrlés utján árut előállítók, valamint az aszfalttermékeket, a nyers, kátrányos papirosfedéllemezt, műpalát és hőtartó anyagokat előállítók 15% termelői forgalmi adót kötelesek fizetni;

d) a vegyipari termékek (festék, lakk, kence, gyógyszer, kozmetikai, kaucsuk, műanyag és egyéb vegyészeti anyagok és áruk) előállítói 15%, az ételecetet, műjeget, mesterséges ételZsirokat (margarint), valamint az állatorvoslásban használatos oltó- és kór jelzőanyagokat előállítók 10%, az ásványolajfinomítók 5%, a növényi olajat előállítók a nyers és az étkezési célra finomított olajok után, továbbá az élesztőelőállitók 3% termelői forgalmi adót tartoznak fizetni;

e) a papiroselőállitók (ide nem értve a papirosfeldolgozókat) 15 % termelői forgalmi adót tartoznak fizetni;

f) a tilolt, gerebenezett lent és kendert, ezek kócait, továbbá a műszálat (műrostot) előállítók 5% a fonalelőállítók (fonódák) a 0-6 számjelzésü szárazon font kender- és lenfonal után 6%, minden más fonal után 15%, a szövők, kötszövők és kölök (gépi burkolók), a fonatolók, kalapkup-(tomp-) készítők és nemezelőállítók, továbbá az egyéb textiltechnikai művelettel árut előállítók 15%, a zsákelőállítók 3% termelői forgalmi adót tartoznak fizetni ;

g) a bőr- és prémbőrkikészitők (ide nem értve a konfekcionálókat) 15%, a munkásbakkancsokat (bányászbakkancsokat) előállítók 5% termelői forgalmi adót kötelesek fizetni;

h) az üveg-, porcellán- és agyagipari termékeket előállítók 15% termelői forgalmi adót tartoznak fizetni;

i) a kohászati termékeket előállítók, ideértve a további hengerlésre szolgáló bugát előállítókat is 3%, a vas- és fémöntvények előállítói, valamint a hengerelt vagy hűzott félkész-gyártmányokat előállítók 15%, a sodronyszöget, butorrugót és lópatkót előállítók 5% termelői forgalmi adót tartoznak fizetni.

(3) Áruknak a kisforgalom számára való kiszerelésével foglalkozó adóalanyok 5% termelői forgalmi adót tartoznak fizetni. Azok az adóalanyok, akik saját előállítású (tehát termelői forgalmi adóval még nem terhelt) árukat szerelnek ki, a termelői forgalmi adót az (1) és (2) bekezdésekben megállapított termelői forgalmi adókulcsoknál 5%-kal magasabb adókulcs alkalmazása mellett tartoznak leróni.

(4) A gyufagyárak az általuk előállított, illetőleg forgalombahozott gyufa ellenértéke után 8.25%, a cukorgyárak az általuk előállított, illetőleg forgalombahozott cukor ellenértéke után 9% termelői forgalmi adót kötelesek fizetni. A gyufa és a cukor további (nagybani és kicsinybeni) forgalma az általános forgalmi adó alól mentes.

(5) Saját kitermelésű bontási anyagok forgalombahozatala vagy adóköteles felhasználása esetén 3% termelői forgalmi adót kell fizetni.

(6) Ha a cukrászdák, cukorkaüzletek, vendéglátó vagy kozmetikai iparüzemek [16. § (2) bek. a) pontja] üzletükben (üzemükben) a jelen fejezet rendelkezései szerint termelői forgalmi adó alá eső saját előállítású vagy kiszerelésű árukat is hoznak forgalomba, ezeknek az áruknak a forgalmából származó bevételük után az előző bekezdésekben megállapított adókulcsoknál 6%-kal magasabb adókulcsokkal számított termelői forgalmi adót tartoznak fizetni.

(7) A napi-, heti- és egyéb időszaki lapkiadóvállalatok kérelmére a lapot előállító nyomdaüzem telephelye szerint illetékes pénzügyigazgatóság engedélyt adhat a napi-, heti- és egyéb időszaki lapok előállításához szükséges lignintartalmű, simítatlan, közönséges újságnyomó papirosnak (rotációs papirosnak) 5% termelői forgalmi adókulcs alkalmazása mellett való beszerzésére (vámkülföldről való behozatalára). Az engedélyt 1-1 naptári évre kell kiadni és abban feltüntetendő az a papírmennyiség, amelynek kedvezményes termelői forgalmi adókulcs mellett történő beszerzésére az engedély kiterjedt Abban az esetben, ha a lapkiadóvállalat a kedvezményes termelői forgalmi adókulcs mellett beszerzett újságnyomópapirost nem napi-, heti- vagy egyéb időszaki lap előállítására használja fel, a más célra felhasznált papírmennyiség közönséges forgalmi értéke után a kedvezményes és a rendes termelői forgalmi adókulcs közötti különbözetet a felhasználástól számított 15 napon belül külön bejelentés mellett megfizetni tartozik. Ha pedig az engedélyt nyert vállalat a kedvezményesen beszerzett ujságnyomópapirost felhasználás nélkül forgalomba hozza, a termelői forgalmi adókülönbözeten felül a forgalombahozatallal kapcsolatos általános forgalmi adót is tartozik megfizetni. A lapkiadóvállalatok kötelesek a kedvezményes termelői forgalmi adókulccsal beszerzett újságnyomópapiros felhasználásának igazolására és ellenőrzésére alkalmas nyilvántartást vezetni. A nyilvántartás vezetésének módját az engedély kiadásával egyidejűleg a pénzügyigazgatóság határozza meg. A kedvezményes termelői forgalmi adókulccsal beszerzett ujságnyomópapiros felhasználásának ellenőrzéséről a forgalmi adóhivatalok gondoskodnak. Valamely rendkívüli körülmény (pl. géphiba) folytán keletkezett - átlagon felüli -hulladékmennyiségnek elszámolása csak abban az esetben fogadható el, ha az érdekelt vállalatok a hulladék mennyiségét a keletkezéstől számított 3 napon belül bejelentik és a bejelentett mennyiség helyességéről a forgalmi adóhivatalok helyszíni ellenőrzés útján meggyőződést szereznek.

(8) Azok az adóalanyok, akik a termelői forgalmi adót az előző bekezdésekben megállapitott különböző adókulcsok alkalmazásával tartoznak megfizetni, vagy esetleg a termelői forgalmi adó mellett általános forgalmi adófizetésre is kötelesek, a különböző termelői forgalmi adókulcs alá eső és az általános forgalmi adóköteles bevételüket elkülönítve tartoznak megadózni. Kötelesek ezek az adóalanyok a különböző adókulcs alá tartozó áruikat mennyiségileg is elkülönítetten nyilvántartani. Elkülönített könyvelés hiányában minden bevételről azt kell vélelmezni, hogy magasabb termelői forgalmi adókulcs alá eső tevékenységből származik.

9. §

A kisiparosok termelői forgalmi adója

(1) A készáruk előállításával foglalkozó kisiparosok a saját előállítású áruk forgalombahozatalából, bérmunkavégzéséből és javítási munkálatokból származó minden bevételük után a külön-külön fizetendő termelői forgalmi adó és általános forgalmi adó helyett - tekintet nélkül arra, hogy az általuk előállított áruk a S. § rendelkezései szerint milyen termelői forgalmi adókulcs alá esnek - egységesen 5% termelői forgalmi adót tartoznak fizetni.

(2) Az előző bekezdésben foglalt rendelkezések alkalmazása szempontjából kisiparosnak tekintendő az az áruk előállításával foglalkozó iparos, aki üzemében állandóan - a rendkívüli munkálatokra alkalmilag felvett munkaerőket ide nem értve - legfeljebb 2 segédet és 2 tanoncot (napszámost, segédmunkást) vagy 1 segédet és 4 tanoncot (napszámost, segédmunkást) vagy segéd nélkül 6 tanoncot (napszámost, segédmunkást) foglalkoztat, kizárólag csak termelői forgalmi adóval már terhelt anyagokat (árukat) dolgoz fel, üzemében 100 Wattnál nagyobb teljesítményű motorral hajtott gépi berendezések nincsenek és vásárolt áruk forgalombahozatalával nem foglalkozik. Az alkalmazottak számának megállapításánál az állandóan a műhelyben foglalkoztatott alkalmazottakon kívül a napszámmal, darab- vagy, akkordbérrel díjazott, úgynevezett bedolgozók is figyelembeveendők. A családtagokat olyan minőségben kell számításba venni, amilyen minőségű tevékenységet az üzemben kifejtenek. Ha a családtag egy segéd munkakörét tölti be, akkor segédnek, ha pedig egy tanonc vagy egy segédmunkás munkakörében van foglalkoztatva, akkor tanoncnak számit.

(3) Az öregség és rokkantság miatt iparuknak gyakorlásában akadályozott iparosok, valamint az ipart özvegyi jogon folytató nők akkor is az (1) bekezdésben megállapított egységes termelői forgalmi adókulccsal adózhatnak, ha az előző bekezdésben meghatározott alkalmazottakon felül legfeljebb még egy segédet foglalkoztatnak.

(4) Ennek a szakasznak rendelkezései alá csak áruk előállításával foglalkozó kisiparosok tartoznak. Azok a kisiparosok tehát, akik foglalkozásuk természeténél fogva árukat egyáltalán nem állítanak elő (pl. borbély, szobafestő, ács, kőműves, stb.), vagy akik igazoltan csak bérmunkát vagy javítási munkát végeznek, elért bevételeik után a rendes szabályok szerint tartoznak adózni.

10. §

Mentességek a termelői forgalmi adó alól

Mentesek a termelői forgalmi adó alól:

1. Az államnak a posta-, távíró-, távbeszélő-és rádió forgalmával kapcsolatos akár forgalombahozatal, akár saját felhasználás céljából végzett előállítói tevékenysége.

2. A magyar államvasutaknak mindennemű előállítói (termelési) tevékenysége.

3. Az állami, községi (városi) gáz- és villamossági műveknek saját előállítású gáz- és villamosáram szolgáltatásával kapcsolatos bevételei.

4. Az állami egyedáruság tárgyai közül a dohány, dohánygyártmányok, lőpor és robbantóanyagok előállítása.

5. A gyártás helyén fényűzési forgalmi adó alá eső áruknak az a forgalma, amely után az előállító (gyártó) fényűzési forgalmi adót tartozik fizetni. A 7. § rendelkezései szerint adózók csak az utolsó termelési fokozat után járó termelői forgalmi adófizetés alól mentesülnek, a megelőző termelési fokozatok után megállapított termelői forgalmi adót azonban meg kell fizetni fényűzési forgalmi adófizetés esetén is.

6. A különböző gyártási hulladékok, mint textil-, vas-, papir- és bőrgyártási, továbbá famegmunkálási és fűrészüzemi stb. hulladékok (nem melléktermékek) forgalombahozatalából származó bevételek. Ezek után a bevételek után ugyanis az előállitók is általános forgalmi adót tartoznak fizetni.

7. A saját előállítású vagy a bérmunkában előállíttatott áruknak az üzem vagy a vállalat alkalmazottai részére illetmény, munkabér (konvenció) fejében történő kiszolgáltatása.

8. Az adóköteles által saját vállalatából a háztartásban való fel- vagy elhasználás céljából elveit áru pénzértéke. Nem esik termelői forgalmi adó alá a saját kitermelésű anyagoknak saját vagy bérelt gazdaságban - nem keresetszerűen folytatott iparüzem keretében -való el- vagy felhasználása sem.

9. A vállalati alkalmazottak segély-, jóléti-, nyugdíj- vagy hasonló rendeltetésű alapja javára a számlában külön összegben felszámított, illetőleg a vevő által a számla összegéből levont és rendeltetésszerű felhasználás céljára külön kezelt összegek.

10. A takarmányozási célokra szolgáló melasz, a kilugozott répaszelet, friss és szárított, mindennemű olajpogácsa, őrölve is, extrahált olajos magliszt, törköly, moslék, maláta-csira, egyéb takarmányozási célokra szolgáló hulladéktermékek és végül - az ebtápszerek kivételével - az állati takarmányok előállítása és forgalombahozatala.

11. A volt úrbéres közösségek, közbirtokosságok és erdőbirtokossági társulatok által kitermelt és a tagoknak természetben szétosztott, illetve a tagok által szabadkézből vagy nyilvános árverésen (árlejtésen) tulajdonhányaduk arányát meg nem haladó mennyiségben vásárolt áruk. Termelői forgalmi adó alá esik azonban :

a) A volt urbéres közösségek, közbirtokosságok és erdőbirtokossági társulatok, ármentesítő társaságok, stb. kitermelése, ha a kitermelt árut nem tagok, hanem harmadik személyek részére adják el.

b) A volt úrbéres közösségek, közbirtokosságok és erdőbirtokossági társulatok tagjainak el- vagy átadott áruból az a rész, amely az illető tag tulajdonhányadának arányát meghaladja.

c) Részért történő kitermelés vagy áruelőállítás esetén a munkáért kapott árunak (anyagnak) az a része, amelyet a részes akár változatlan, akár továbbmegmunkált állapotban, esetleg készáruvá feldolgozva ellenérték mellett forgalombahoz.

d) A c) pontban foglalt szabályt kell alkalmazni arra az árura (anyagra) is, amelyet a volt urbéres közösségek és közbirtokosságok tagjai tulajdonhányaduk arányát meg nem haladó mértékben kapták (vásárolták), továbbá az illetmény (konvenció), haszonbér, kegyuri szolgáltatás, szolgalmi jog, jutalom vagy ajándék címén forgalmi adómentesen kapott és a megszerző által forgalombahozott árura is. A c) és d) pontban említett esetekben a termelői forgalmi adót az áru forgalombahozója tartozik megfizetni.

12. A fát feldolgozó házi iparosok és az alkalmi faszén- és mészégetők az alábbi feltételek mellett :

a) Mentesek a termelői forgalmi adó alól azok, akik egyéb, rendszerint mezőgazdasági főfoglalkozásuk mellett saját vagy legszorosabban vett és velük közös háztartásban élő családtagjaik munkaerejével fából kézierővel vagy legfeljebb emberi erővel meghajtott készülék segítségével faragott, esztergályozott fát vagy háztartási s egyéb használati vagy dísztárgyakat készítenek és hoznak forgalomba.

b) Az a) pontban megállapított feltételek mellett mentesek a termelői forgalmi adó fizetése alól azok is, akik akár forgalmi adóval terhelt, akár saját kitermelésű fából faszenet, saját, bérelt vagy községi (közbirtokossági) bányából kitermelt mészkövet mellékfoglalkozásként, alkalomszerűen égetnek ki és a faszenet vagy meszet nem nyilt üzlethelyiségből, hanem legfeljebb saját tulajdonukban lévő fuvarral hozzák forgalomba.

c) Haaz előző pont alapján adómentes mészégetéshez saját kitermelésű, termelői forgalmi adóval még nem terhelt fát használ fel a mészégető, az így felhasznált fa közönséges forgalmi értéke után sem lehet termelői forgalmi adót követelni.

d) Nem szünteti meg az adómentességet az a körülmény, ha többen közösen (kalákában) végzik a fakitermelést vagy kőfejtést és az égetést, feltéve, hogy a közös munka mindegyik résztvevője, megfelel az a) pontban megszabott feltételeknek.

c) A fenti felételek mellett is csak azt az alkalmi faszén- vagy mészégetőt illeti meg a mentesség, aki a lakóhelye szerint illetékes községi előljáróság által kiállított bizonyítványnyal igazolja, hogy más, rendszerint mezőgazdasági főfoglalkozása mellett faszén- vagy mészégetéssel csak alkalomszerűen szokott foglalkozni.

f) A forgalmi adóhivatal az előző pontban emiitett községi bizonyítvány alapján egy gazdasági évre (július 1-től június 30-ig) szóló érvényű igazolvánnyal látja el az alkalmi faszén vagy mészégetőt annak igazolására, hogy az igazolvány tulajdonosa saját előállítású faszenet vagy meszet termelői forgalmi adómentesen jogosult forgalomba hozni.

g) A forgalmi adóhivatal lehetőleg még az igazolás kiadása előtt ellenőrizni köteles, hogy az adómentesség feltételei megvannak-e. Az adómentesség bármely feltételének hiányában az esetleg már kiadott igazolványt haladéktalanul be kell vonni és gondoskodni kell a megfelelő termelői forgalmi adó befizettetéséről. Ugyancsak be kell vonni az igazolást abban az esetben is, ha a forgalmi adóhivatal azt állapítja meg, hogy az alkalmi faszén- vagy mészégető az általa előállított áru túlnyomó részét rendszeresen kereskedőnél vagy iparosnál értékesiti.

13. A gyapjunak, angora nyúlszőrnek, lennek vagy kendernek a háziipar keretén belül történő fonásából és szövéséből, valamint az ily módon előállított fonalaknak, szöveteknek, esetleg kész használati tárgyaknak forgalombahozásából származó bevételek. Adómentességre igényjogosult háziiparosnak csak az tekinthető, aki egyéb, rendszerint mezőgazdasági főfoglalkozása mellett saját lakásában, a saját vagy legszorosabban vett és vele közös háztartásban élő családtagjai munkaerejével - mellékfoglalkozásként - saját számlájára állítja elő az említett árukat. Azok a vállalkozók, akik otthon dolgozó munkásokat foglalkoztatnak, a termelői forgalmi adót az általános szabályok szerint tartoznak megfizetni. A vállalkozó adófizetési kötelezettségét akkor is meg kell állapítani, ha az otthon dolgozó munkások - saját számlájukra dolgozás esetén - adómentes háziiparosoknak minősülnének. Háziiparosoknál mindig vizsgálni kell tehát, hogy a nyersanyagot vagy félgyártmányt maguk állítják-e elő, illetőleg saját számláinkra maguk szerzik-e be. Ha feldolgozott anyagot ugyanaz a vállalkozó bocsátja rendelkezésre, aki a háziiparosok által készített árut forgalombahozza, a háziiparosokat alkalmazottaknak kell tekinteni s a forgalombahozó adófizetési kötelezettséget meg kell állapítani. Ugyanígy kell eljárni akkor is. ha egy-egy község vagy háziipari vidék háziiparosai termelvényeiket rendszeresen nagyban adják el egy vagy több vállalkozónak.

II. FEJEZET

Általános forgalmi adó

11. §

Az általános forgalmi adó tárgya.

(1) Az általános forgalmi adó tárgya az önálló kereseti tevékenység körében végzett és az i. fejezet rendelkezései szerint termelői forgalmi adó alá nem eső minden áruszállítás, továbbá az önálló kereseti tevékenység körében történő munka- vagy szolgálatteljesítés;

a mesterséges halastavakban tenyésztett, illetőleg nyílt vagy zárt vizeken kihalászott halak forgalombahozatala;

valamely vállalatnak a maga egészében való átruházása;

az ipari vagy kereskedelmi vállalatoknak a gyártással vagy forgalombahozatallal kapcsolatos kizárólagos jogosítványainak és a találmányi szabadalmaknak értékesítése.

(2) Áruszállítás alatt áruknak ellenérték mellett való forgalombahozatalát kell érteni. Munkateljesítés alatt pedig a kizárólag vagy túlnyomórészt a megrendelő által adott bármilyen árunak vagy anyagnak önálló kereseti tevékenység körében ellenérték mellett való feldolgozását, el- vagy kikészítését (bérmunka), továbbá ellenszolgáltatás fejében teljesített bármilyen testi vagy szellemi tevékenységet vagy bármilyen, az áruszállítástól eltérő szolgálatteljesítést kell érteni. A munkateljesítések általános forgalmi adókötelezettségét nem érinti az a körülmény, hogy a munkateljesítés során felhasznált, fel- vagy bedolgozott áruk már termelői forgalmi adóval vagy általános forgalmi adóval vannak terhelve, úgyszintén az sem, hogy a bérmunkában előállított áruk után a megrendelőnek termelői forgalmi adót kell fizetni.

(3) Letétjegy, raktárjegy, árujegy, zálogjegy és zálogjogról kiállított egyéb olyan okirat átruházása, amelynek megszerzése magának a benne megjelölt árunak vagy adóköteles jogosítványnak megszerzését jelenti, a forgalmi adókötelezettség szempontjából az árunak, illetőleg az adóköteles jogosítvány átruházásának számit.

(4) Az általános forgalmi adót ugyanannak az árunak kereseti tevékenység körében történt ismételt átruházása után is minden alkalommal meg kell fizetni, tekintet nélkül arra, hogy az ismételt átruházások alkalmával azárut minden egyes megszerző tényleg birtokba vette-e vagy sem. Az ismételt átruházások általános forgalmi adókötelezettségét nem érinti az a körülmény sem, hogy az átruházott ára után az előállító, a kitermelő vagy a kiszerelő termelői forgalmi adót fizetett.

(5) Valamely vállalatnak ellenérték mellett a maga egészében való átruházása általános forgalmi adó alá esik. Az adókötelezettséget a vállalat vagyonösszességének átruházása esetén kell megállapítani. A vállalat vagyonösszességéhez tartoznak a szoros értelemben vett üzleti vagyonon (áruraktár, berendezés, felszerelés, követelések) kivül még a cég, üzleti helyiség, üzleti titkok, védjegy, mintahasználati jog és a vállalatnak esetleges egyéb kizárólagos jogositványai is. Az adókötelezettséget akkor is meg kell állapítani, ha a vagyonösszesség felsorolt alkotó elemei közül egyik vagy másik hiányzik, illetőleg az alkotóelemek valamelyikéi az átruházás hatálya alól kiveszik, de az átruházott értékek a maguk összességében a vállalat üzletvitelének folytatására alkalmasak. Az a körülmény, hogy az egyébként általános forgalmi adóköteles üzletátruházás után esetleg okirati illeték is jár, az adókötelezettségre nincs befolyással. Az adókötelezettség akkor is fennáll, ha a vállalatot vagyonbetétként viszik be valamely kereskedelmi társaságba. Kereskedelmi társaságok egyesülése nem tekinthető adóköteles üzletátruházásnak sem abban az esetben, ha egy vagy több társaság beolvad egy fennmaradó társaságba, sem pedig akkor amikor az egyesülő társaságok valamennyien megszűnnek és beolvadnak az egyesüléssel keletkező uj társaságba.

(6) Ipari vagy kereskedelmi vállalatoknak a gyártással vagy forgalombahozatallal kapcsolatos kizárólagos jogosítványai eladásából vagy bérbeadás utján történő hasznosításából származó bevétele általános forgalmi adó alá esik, tekintet nélkül arra, hogy az értékesítés vagy hasznosítás belföldre vagy külföldre történt-e. Gyártással vagy forgalombahozással kapcsolatos kizárólagos jogosítványnak tekintendők a találmányi szabadalmakon kívül a védjegy, a kizárólagos mintahasználati jog, akár közhatóság által megállapított, akár magánjogi megállapodással szabályozott termelési jog (kontingens) vagy a hely, esetleg idő tekintetében megállapított forgalombahozási jog. Az ilyen kizárólagos jogosítványok eladásából vagy bérbeadás utján történő hasznosításból származó bevételeken kívül általános forgalmi adó alá esik az az ellenérték is, amelyet az ipari vagy kereskedelmi vállalat azért kap, mert az említett jogosítványait nem használja vagy azok használatáról lemond vagy kizárólagos jogosítványokkal való kapcsolat nélkül is az az összeg, amelyet valamely vállalat azért kap, mert üzemét részben vagy egészben szünetelteti. Valamely vállalat bérbeadása esetén, ha a bérlő azonos üzletkört folytató vállalkozó s a bérbevett vállalat üzemét - gazdasági lehetetlenülés esetétől eltekintve - megszünteti vagy szünetelteti, a bérösszeg esik általános forgalmi adó alá. Ha a vállalat egyes vevőit védjegy vagy kizárólagos mintahasználat cimén az áru vételárán felül külön összeggel terheli meg, az ilyen cimen külön felszámított összeget az áruszállítás ellenértékének kell tekinteni. A szabadalmi biróság által a Szabadalmi Közlönyben kihirdetett találmányi szabadalmaknak, akár belföldön, akár külföldre eladása vagy bérbeadás utján történő hasznosítása akkor is általános forgalmi adó alá esik, ha az értékesítő nem ipari vagy kereskedelmi vállalat. Az ingatlanokra vonatkozó és a telekkönyvbe bejegyzett jogok és jogosítványok átruházása vagy bérbeadás utján történő hasznosítása nem tárgya az általános forgalmi adónak. A halászati vagy vadászati jog hasznosításából származó bevételek csak akkor esnek általános forgalmi adó alá, ha a hasznosítás általános forgalmi adóköteles kereseti tevékenység körében történik ; pl. szálloda vagy penzióipari tevékenység körében vagy fizető vendégek részére a halászatért vagy vadlövési jogért az ellátással együtt vagy esetleg azon felül külön összegben felszámított ellenérték.

12. §

Az általános forgalmi adó alanyai

(1) Általános forgalmi adót tartozik fizetni mindenki, aki belföldön őstermeléstől különböző és az I. fejezet rendelkezései szerint termelői forgalmi adó alá nem eső, önálló, bevétel elérésére irányuló kereseti tevékenységet folytat.

(2) Az az 1. fejezet rendelkezései szerint termelői forgalmi adó fizetésére is kötelezett adóalany, aki a termelői forgalmi adó alá eső előállítói, kitermelői vagy kiszerelői tevékenység mellett, vagy azzal együttesen folytatja az általános forgalmi adó alá eső kereseti tevékenységet (pl. bérmunkát és javítási munkálatukat is végez), ebből a tevékenységből származó bevételei után esedékes általános forgalmi adót a termelői forgalmi adó mellett külön tartozik megfizetni.

(3) Belföld a magyar közigazgatás alatt álló terület. Forgalmi adó alá esik tehát állampolgárságára tekintet nélkül mindenki, akinek ezen a területen ipari vagy kereskedelmi telepe, raktára vagy irodája van, aki belföldön lakik vagy jövedelemszerzés céljából belföldön tartózkodik, vagy akinek belföldön lakó képviselője van, aki itt az ő nevében tevékenykedik, ha ipari, kereskedelmi vagy egyéb kereseti tevékenysége ennek a rendeletnek az alapján forgalmi adóköteles tevékenységnek számit.

(4) A tevékenység csak akkor esik általános forgalmi adó alá, ha azt rendszeresen, bizonyos állandósággal, folytonossággal vagy ismétlődéssel foglalkozás- vagy hivatásszerűen folytatja valaki, ideértve a konjunkturális jövedelmek megszerzése céljából alkalomszerűen folytatott kereseti tevékenységet is. Az adókötelezettségre nincs befolyással az, hogy a kereseti tevékenység áruelőállításra vagy forgalombahozatalra (áruszállításra), illetőleg valamilyen munka- vagy szolgálatteljesítésre irányul, vagy hogy a szóbanlévő tevékenységet fő- vagy mellékfoglalkozásként folytatják-e. Az adóköteles tevékenység a dolog természeténél fogva kereseti jellegű, vagyis bevétel, ellenérték megszerzésére irányul. Az adófizetési kötelezettség azonban akkor is fennáll, ha az üzlet veszteséggel zárult, vagy ha az ellenértéket bármily okból az önköltségnek megfelelő vagy azon aluli összegben (értékben) szabták meg, vagy ha a bevételt jótékony- vagy egyéb közcélra szánták. Az a körülmény, hogy valamely foglalkozás üzéséhez a fennálló törvényes rendelkezések értelmében iparigazolvány, iparengedély vagy más hatósági engedély szükséges-e vagy sem, az adókötelezettségre nincs befolyással. Ép így a foglalkozás kereset- vagy iparszerűségét abban az esetben is meg kell állapítani, ha a keresetüző a szükséges iparigazolvány, iparengedély vagy hatósági engedély beszerzését elmulasztotta.

(5) Csak az önálló, vagyis saját számlára folytatott kereseti tevékenység esik általános forgalmi adó alá. Bér- vagy szolgálati viszonyban állók tevékenysége adóköteles kereseti tevékenységnek nem minősíthető. Bér- vagy szolgálati viszonyban mindenki csak a saját munkaerejét, tevékenységét kötheti le. A saját munkaerőnek vagy tevékenységnek egy vagy több munkaadó részére, huzamosabb időre vagy alkalomszerüleg (pl. napszámos, hordár, stb.) lekötése, továbbá az. hogy a munka dijazása természetben, meghatározott összegben, órabérért vagy szakmányban, esetleg jutalékszerűen történik-e, a bér- vagy szolgálati viszonyban folytatott tevékenység adómentességére befolyással nincs. Vitás esetekben, különösen, ha a munka díjazása jutalékszerűen történik (pl. jutalékos ügynök, jutalékos borkimérő, stb.) a bér- vagy szolgálati viszony fennállását csak abban az esetben lehet megállapítani, ha a munkavállalók illetményadóját a munkaadó köteles fizetni, illetőleg ha a társadalombiztosítási rendelkezések szerint az alkalmazottat a megfelelő biztosító intézetnél bejelentette. Aki a vállalt munka elvégzésére saját irodát vagy műhelyt tart fenn, a vállalt munka elvégzésével kapcsolatos kiadásokat sajátmaga fedezi, illetőleg a vállalt munkát kézi szerszámoktól különböző saját vagy bérelt eszközeivel (gépekkel, készülékekkel, géperejű vagy állati vontatású járművekkel, stb.) végzi, önálló, adóköteles kereseti tevékenységet folytató vállalkozónak minősül. A lovaskocsival dolgozó kubikusok, az u. n. kordélyosok és a favontatók tevékenységét nem lehet adóköteles kereseti tevékenységnek minősíteni mindaddig, amíg a kordélyos vagy favontató legfeljebb egy igavonó állatot tart és alkalmazott nélkül maga dolgozik. Nem minősíthető önálló vállalkozói tevékenységnek, ha többen közösen kötik le munkaerejüket meghatározott munka elvégzésére (arató-, cséplő- és egyéb mezőgazdasági munkások, kubikusok, stb.) még abban az esetben sem, ha a megállapodást a közös munkára vállalkozók nevében egy személy köti meg, aki azonban maga is résztvesz a közös munkában s a közös keresményből munkája arányában részesedik. Munkásokat szegődtető vállalkozókra, akik a maguk nevében és számára kötik meg a megállapodást, ez a rendelkezés nem alkalmazható. Ha az ilyen vállalkozó nemcsak a munkások szegődtetését, hanem a munkának kellő számú munkással elvégeztetését is olymódon vállalja, hogy a munkásokat is ő fizeti, a munkások fizetését és az eltartásukra fordított esetleges költségeket is figyelembe kell venni az adóalap megállapításánál.

(6) A forgalmi adókötelezettség akkor is fennáll, ha az adóköteles kereseti tevékenységet nem természetes, hanem jogi személy (részvénytársaság, szövetkezet, közkereseti, betéti, korlátolt felelősségű társaság, egyesület, társulat, stb.) folytatja. Általános forgalmi adó alá esik az alkalmi egyesülés is, ha adóköteles kereseti tevékenységet folytat. Az állam, törvényhatóság, község vagy más nyilvános testület vagy ezek intézményei által folytatott adóköteles kereseti tevékenység után is meg kell fizetni a forgalmi adót.

13. §

Az általános forgalmi adó tárgya és az általános forgalmi adóalanyok részletesen

(1) Az előző 11. és 12. §-ok alapián általános forgalmi adó alá esik - a rendeletben felsorolt kivételektől eltekintve - minden önálló kereskedelmi tevékenység, minden önállóan folytatott vállalkozás, minden önálló kereseti céllal folytatott szellemi (szabad) vagy testi munkaés szolgálatteljesités és minden olyan ipari tevékenység is, amely az I. fejezet rendelkezései szerint nem esik termelői forgalmi adó alá.

(2) Általános forgalmi adót tartozik tehát fizetni többek között minden nagy- és kiskereskedő, házaló, csarnoki, vásári, piaci, utcai árus, zugkereskedő, erdőgazdaságok üzembentartói abban az esetben, ha a fát tövön hozzák forgalomba, bármilyen elnevezésű vendéglátóipari tevékenységet folytalók, vállalati étkezdék, magáninternátusok, konviktusok, kifőzések, korcsmák, kávéházak, kávémérések (espressók), falatozók, cukrászdák, fagylaltozók, magán és nyilvános találkahelyek, stb. Általános forgalmi adót tartoznak fizetni azok is, akik albérlők, kosztosok, nyaralók, üdülők, fizető vendégek tartásával nem iparengedély alapján, de üzletszerűen foglalkoznak. Albérlők vagy kosztosok tartása esetén nem lehel az üzletszerűséget megállapítani, ha valaki legfeljebb csak 3 albérlőt vagy 3 helybenfogyasztó kosztost tart, valamint akkor sem, ha valaki ágyrajárókat tart. Nyaraló és üdülőhelyeken nem lehet az üzletszerűséget megállapítani, ha valaki az idény tartamára rendszerint két és fél hónapnál nem hosszabb időre saját lakásából ad bérbe egy-két helyiséget legfeljebb kiszolgálással, de ellátás nélkül, vagy ha ellátást az egész idény alatt legfeljebb két, nála lakó családnak ad.

(3) Általános forgalmi adó alá esnek a magángyógyintézetek : magánosok, egyesületek vagy közületek által fenntartott gyógy- és egyéb fürdők, üdülőházak, menedékházak, gyógyszertárak, stb. Általános forgalmi adó alá esnek a magánosok, egyesületek, politikai pártok vagy közüleiek által fenntartott színházak; könyv-és lapkiadóvállalkozók ; hangversenyrendező vállalkozók; jegyárusító irodák; mutatványosok, cirkuszok és hasonló szórakoztató vállalatok ; magánosok, egyesületek, politikai pártok vagy közületek állal fenntartott kaszinók, egyletek, klubok, játéktermek belépődíjai, ideértve a bálok, táncestélvek, teadélutánok belépődíjait, valamint a kártya- és egyéb játékpénzekből (pinkapénzekből), ruhatári dijakból származó bevételeket is ; árumintavásárok s egyéb kiállítások belépődijai; jég-, tennisz-, golf-, póló-, lovagló-, stb. pályák használatáért szedett dijak ; a hívatásos versenyzők részvételével tartott ökölvívó- és bírkózóversenyek vagy bemutatók belépődíjai.

(4) Általános forgalmi adó alá esnek a szellemi szabadfoglalkozásúak közül az ügyvédek, közjegyzők, szabadalmi ügyvivők, orvosok, állatorvosok, fogtechnikusok, bírósági végrehajtók és becsüsök, tolmácsok, csődtömeggondnokok, hagyatéki és zárgondnokok, hites könyvvizsgálók, szakértők és kárbecslők, amennyiben együttes kereseti és jövedelemadó alá esnek, továbbá a mérnökök, építési vállalkozók és építőmesterek, a nem nyilvános jogu és nem közérdekből fenntartott magániskolák, magánóvódák, gépíró-, gyorsíró-, szépiró-, zene-, tánc-, mozdulatművészeti, színész-, előadóművészeti, torna-, vívó-, lovagló stb. iskolák, magánórák adásával foglalkozó tanárok és tanítók, ideértve a testedző oktatókat (trénereket) is.

(5) Általános forgalmi adót tartoznak fizetni a bizományosok, közvetitők, alkuszok, kereskedelmi képviseletek, ügynökök, filmlaboratóriumok (filmirodák), filmkölcsönző vagy forgatásra elkészített filmeket értékesítő vállalatok, városi, községi, egyesületi vagy magántemetkezési, halottégetési és hullaszállító vállalkozók, személyek szállításával áruk fuvarozásával, raktározásával (tárház, hűtőház) és kezelésével, kölcsönzésével (csónak, zongora, gramofon, ruha, jelmez, szőrme, könyv, zsák, ponyva, stb. kölcsönzés), elektromos vagy gázfőző és melegítőkészülékek, stb. bérbeadása; berendezett üzleti helyiségrészek (pl. ruhatárak, árusítófülkék) bérbeadásával, áruk és értékek őrzésével (safe), szőnyeg, szőrme, stb. megóvásával folytatott kereseti tevékenység; autógarage vállalatok, hirdetési vállalatok, utazási, fogadási (adóalap a fogadások összegei, magánnyomozó, tudakozódó, gépíró, sokszorosító, fordító, fuvarlevélfelülvizsgáló irodák; vállalatok üzleti könyvelésének végzésével vagy a könyv- és ügyvitel felülvizsgálásával foglalkozók, amennyiben ez a tevékenység nem a hitelező részéről kikötött felügyelet és ellenőrzés gyakorlását jelenti vagy nem alkalmazotti jogviszony keretében történik ; cseléd, munkás-vagy egyéb alkalmazottak elhelyezését közvetítő magánvállalatok ; épületek, lakások takarításával, féregtelenítésével, ablak, kirakat tisztításával, kirakatrendezéssel foglalkozó vállalatok, kéményseprők ; szülésznők ; házgondnokságból, központi fűtés és melegvizszolgáltatásból származó bevételek, baromfimetsző, miskároló ; kutyakozmetika (kutyanyiró, kutyafürdető vállalat), állatszanatórium, állatpreparátor; a temetők fenntartóinak vagy ezzel foglalkozó vállalkozóknak a sirok gondozásából származó bevételei : épületek, telepek őrzéséről gondoskodó vagy küldöncszolgálatot ellátó vállalatok, a kézi szerszámoktól különböző gépekkel vagy készülékekkel végzett mezőgazdasági munkavállalások (bérszántás, bércséplés, bértilolás, stb.).

(6) Általános forgalmi adót tartoznak fizetni az előző bekezdésekben emlitetteken kivül mindazok az iparosok (nagy- és kisiparosok) is, akik áruknak saját számlára való előállításával nem foglalkoznak. Ezek az iparosok vagy olyanok, akik kizárólag csak bérmunkákat vagy javítási munkálatokat végeznek, vagy pedig olyanok, akik ipari tevékenységük természeténél fogva nem állítanak elő árukat. A bérmunkát vagy javítási munkálatokat végző iparosok a munkadíjbevételük után akkor is általános forgalmi adót tartoznak fizetni, ha a munka elvégzése során saját tulajdonukban lévő anyagokat (árukat) is használnak fel feltéve, hogy az általuk adott anyagok (áruk) akár mennyiségileg, akár pedig érték szempont iából nem haladják meg a bérmunkában előállított vagy kijavított áruk előállításához szükséges anyagok (áruk) mennyiségének vagy értékének 50%-át. Abban az esetben, ha az iparos által adott anyagok (áruk) az áru előállításához szükséges anyagok (áruk) mennyiségének vagy értékének 50%-át meghaladják, az ipari tevékenység az I. fejezet rendelkezései szerint termelői forgalmi adó alá eső áruelőállíásnak tekintendő. A nyomdaiparban megrendelésre készült nyomdaipari termékek után még abban az esetben is általános forgalmi adót kell fizetni, ha a szükséges anyagokat (papír, festék, stb.) a nyomdavállalat adja

(7) A rendelet alkalmazása szempontjából az ipari tevékenység természetéből kifolyólag áruelőállítást nem végeznek azok az iparosok, akiknek ipari tevékenysége során kereskedelmi forgalombahozható áruk nem keletkeznek. Ide tartoznak többek között az ácsok, a borbélyok, a fodrászok, a fémnyomók, a fényképészek, a kelme-, fonalfestők és kikészitők, a kéményseprők, a kozmetikusok, a kéz- és lábápolók, a kőművesek, a könyvkötők, a kövezők, a kútfúrók, a mázolók, a fényezők, a parkettázók, a szobafestők, a tapétázók, a tetőfedők, az üvegezők, a zománcozók, stb. Idetartoznak az építőiparban részmunkát végző olyan iparosok is, akik az építész részéről megadott méretekben egy meghatározott épület céljára a saját műhelyükben többnyire csak kiszabott vagy előkészített és magán az épületen összeállított, felszerelt vagy beépített épülettartozékokat (ajtókat, ablakokat, ereszcsatornákat, folyosórácsokat, stb.) készítenek. Ilyen épülettartozékokat készítő iparosok lehetnek az épületasztalosok, a bádogosok, a lakatosok, a kőfaragók és a szobrászok. Abban az esetben azonban, ha ezek az iparosok nem megrendelésre, előírt méretek szerint, egy meghatározott épület céljára, hanem raktárra, kereskedelmi forgalombahozatal céljából készítenek épülettartozékokat, tevékenységük áruelőállitásnak minősül és termelői forgalmi adó alá esik. Általános forgalmi adót tartoznak fizetni a húsiparosok is a levágott állatok húsának, valamint az általuk készített hentesáruk forgalombahozatalából származó bevételeik után. továbbá az őrleményfeldolgozók és a cukrásziparosok a nem tartós sütemények forgalombahozatalából származó bevételeik után. A tartós sütemények készítése termelői forgalmi adó alá esik.

(8) Azok az iparosok, akik termelői forgalmi adó alá eső e!öállitói tevékenységük mellett végeznek bérmunkákat vagy javítási munkálatokat és nem esnek a 9. § rendelkezései alá, a bérmunka- vagy javítási munkadij bevételük után esedékes általános forgalmi adót a saját előállítású áruk forgalombahozatalából származó bevételük után lerovandó termelői forgalmi adó mellett tartoznak megfizetni.

(9) Általános forgalmi adót kötelesek végül fizetni azok a gáz- és villamossági művek is, amelyek nem saját előállítású villamosáram vagy gáz szolgáltatásával foglalkoznak. Általános forgalmi adó alá esik a vízszolgáltatás is.

14. §

Fizetési kötelezettség

(1) Az adófizetési kötelezettség azt terheli, aki az adóköteles kereseti tevékenységet folytatja.

(2) Ha a fizetési kötelezettség többeket terhel, a felelősség egyetemleges, ezért a közös birtokosok (tulajdonostársak) a közös üzlet vagy a közösen folytatott adóköteles kereseti tevékenység után fizetendő forgalmi adóért s az ezzel kapcsolatban megszabott egyéb kötelezettségek teljesítéséért egyetemlegesen felelősek.

(3) A belföldön állandóan nem lakó vagy tartózkodó külföldi keresetüzővel belföldi üzletvezetője vagy megbízottja egyetemlegesen felelős a forgalmi adókért, valamint az ezekkel kapcsolatban megszabott egyéb kötelezettségek teljesítéséért.

(4) Részvénytársaságoknál és szövetkezeteknél a vállalat igazgatói és igazgatósági tagjai, korlátolt felelősségű társaságoknál az ügyvezetők, közkereseti és betéti társaságoknál a társaság tagjai, egyéb vállalatoknál a cégtulajdonosok, egyesületeknél és más intézeteknél pedig a vezetőség a vállalattal egyetemlegesen felelősek a működésük alatt és az ezt megelőző időben keletkezett forgalmi adókért, valamint - működésűk tartama alatt - az ezekkel kapcsolatban megszabott egyéni kötelezettségek teljesítéséért.

(5) Forgalmi adófizetésre köteles vállalatok átruházása esetén a megszerző felelős az átruházott vállalatot az átruházást megelőző időből terhelő forgalmi adókért, kivéve, ha a vállalat átadása csődeljárás során vagy kényszerárverésen történik.

(6) Bármely vállalatnak a maga egészében való átruházása (11. § (5) bek.) után fizetendő általános forgalmi adóért s az átruházásnak kellő időben bejelentéséért a megszerző az átruházóval egyetemlegesen felelős.

(7) Bármely ipari vagy kereskedelmi vállalatnak a gyártással vagy forgalombahozatallal kapcsolatos kizárólagos jogosítványainak, továbbá a találmányi szabadalmaknak átruházása vagy bérbeadása után, valamint a kizárólagos jogosítványok használatáról való lemondásért vagy mások által való használatának megengedéséért s végül a gyártás, illetőleg a forgalombahozatal szüneteltetéséért kapott ellenérték után fizetendő általános forgalmi adóért (11. §(6) bek.) s az átruházásnak (bérbeadásnak) vagy egyéb adóköteles megállapodásnak kellő időben bejelentéséért az ügyletkötő felek vagy azok belföldi képviselői egyetemlegesen felelősek.

(8) Az árverési vételár után a 43. § rendelkezése szerint fizetendő forgalmi adókért - az árverési vevő egyetemleges felelőssége mellett - az árvereltető felelős.

(9) A hagyatékok terhelő forgalmi adókért az örökösök örökrészük erejéig felelősek.

(10) A csődeljárás vagy zárgondnoki kezelés tartama alatt az ebben a rendeletben megállapított kötelezettségek a csődtömeggondnokot, illetőleg a zárgondnokot terhelik.

(11) Hatósági rendelkezés folytán vállalatvezető vezetése mellett működő vállalatoknál a vállalatvezető a vállalattal egyetemlegesen felelős a működése alatt és az ezt megelőző időben keletkezett forgalmi adókért, valamint - működése tartama alatt - az ezekkel kapcsolatban megszabott egyéb kötelezettségek teljesítéséért.

15. §

Az általános forgalmi adó alapja

(1) Az általános forgalmi adó alapja belföldi forgalomban az adóköteles kereseti tevékenység körében végzett áruszállítás vagy munkateljesítés ellenértéke fejében az adófizetésre köteles részére vagy javára teljesített fizetések összege. Az áruszállításra vagy munkateljesítésre az áru leszállítása vagy a munka elvégzése előtt fizetett előlegek után az általános forgalmi adó az előleg kézhezvételekor fizetendő. Az általános forgalmi adó alapjának a megállapításánál egyebekben a 4. § rendelkezései is irányadók.

(2) Az általános forgalmi adó alá eső munkateljesítések (bérmunkák) adóalapja a munkateljesítésért kapott ellenérték, amelynél a szoros értelemben vett munkadíjon kivül a munka elvégzéséhez felhasznált s a munkadíjon felül felszámított anyagok (áruk) értekét is számításba kell venni. Ez utóbbi érték nem lehet kisebb az igazolt beszerzési árnál. Abban az esetben, ha a bérmunkák, a javítási munkálatok vagy bármely más munkateljesítés elvégzéséhez az adóalany olyan saját előállítású anyagokat (árukat) használ fel, amelyeknek előállítása termelői forgalmi adó alá esik, a munkadíjon felül felszámított saját előállítása anyagok (áruk) értéke után termelői forgalmi adó fizetendő. Különös figyelemmel kell lenni arra, hogy a munka- vagy szolgálatteljesítők a munka- vagy szolgálatteljesitésnek a szokásos vagy az ügyletkötő felek által megállapított módon történő végzésével kapcsolatban felmerült kiadásaikat nem vonhatják le a bevételekből. Azokat a kiadásokat azonban, amelyeket a vállalt munka- vagy szolgálatteljesités eredményének létrehozásán felül vagy attól függetlenül jogszabály vagy megállapodás alapján a megrendelő (megbízó) helyett teljesít a munkavállaló, az adó alapjához hozzászámítani nem lehet. Nem számítható tehát az adó alapjához pl. a tárolási vagy biztosítási dij, ha a munkavállaló az árut a megrendelő utasítására tároltatja vagy biztosítja, vagy az illeték összege, ha a közjegyző vagy ügyvéd ügyfele helyett rótta le vagy fizette be.

(3) A 11. § (5) bekezdése alapján általános forgalmi adóköteles üzletátruházás esetén az adó alapja a vállalati vagyon összességéért fizetett ellenérték és az átvállalt terhek együttes összege. Az adó alap iából a vagyonátruházási illetékekről szóló 1920 : XXXIV. tc 2 §-ának rendelkezése szerint ingatlannak minősülő dolgoknak a vagyonátruházási illeték alapjául bevallott értékét Se lehet vonni.

(4) Általános forgalmi adóköteles áruknak a kereskedelmi törvény (1875: XXXVII. tc.) 368. §-ának rendelkezésében meghatározott bizományos utján történő értékesítése esetén külön adóköteles áruszállításnak kell tekinteni a megbízó és a bizományos, valamint a bizományos és harmadik személy kőzött létrejött ügyletet. Ilyen esetekben a megbízó a bizományos által részére beszolgáltatott vagy általa a bizományos részére megszabott (limitált) eladási ár, a bizományos pedig a harmadik személy által fizetett ellenérték után köteles az általános forgalmi adót megfizetni. Bizonyítottan bizományi ügyleteknél azonban csak a bizományi díj után kell általános forgalmi adót fizetni. A megbízó ilyen esetben a bizományos által elért (a harmadik személy által fizetett) teljes eladási ár után tartozik a forgalmi adót megfizetni. Bizonyítottan bizományi ügyletnek csak az olyan ügylet tekinthető, amikor a bizományos a kereskedelmi törvény 378. §-ának rendelkezése szerint a harmadik személy által fizetett teljes ellenértékkel (Vételi megbízás esetén a harmadik személynek tényleg kifizetett összeggel) elszámol megbízójának s az elszámolást a megbízó és a bizományos üzleti könyvei is igazolják A bizományos abban az esetben is a harmadik személy által (vételi megbízásnál a harmadik személynek) fizetett teljes ellenértékkel köteles elszámolni a megbízónak, ha bizományi díja a megbízó által megszabott eladási áron felül (vételi megbízásnál a megszabott beszerzési áron alul) elért különbözetben állapíttatott meg (u. n. limito bizományi ügylet) A kereskedelmi törvény már említett 378. §-a szerint ugyanis, ha a bizományos kedvezőbb feltételek mellett köti meg az ügyletet, az ebből származó előny a megbizót illeti meg. Ha a bizományos ügyletenkint nem igazolja, hogy elszámolási kötelezettségének a fentiek szerint eleget tett, a bizományi ügyletet két önálló áruszállításnak kell tekinteni. Az olyan szövetkezeti központok, amelyeknek alapszabályszerű célja, hogy a kötelékükbe tartozó szövet kezeteket áruval lássák el s üzletrésztőkéjük után 5%-nál magasabb osztalékot nem fizethetnek, a kötelékükbe tartozó szövetkezeteknek általános forgalmi adóköteles áruellátásával kapcsolatban csak az áru igazolt beszerzési árának és a tagszövetkezet által fizetett ár különbözetének megfelelő összeg (nyers haszon) után tartoznak az általános forgalmi adót megfizetni.

(5) Szállítmányozási ügyletek általános forgalmi adóalapja az ügyletkötő felek között szabad egyezkedéssel vagy a helyi szokásoknak megfelelően megállapított szállítmányozási díj. Szállítmányozási ügylet az áruk tovaküldésének elvállalása, ha valaki a szállítást fuvarozó vagy hajózási vállalatok által saját nevében, de más részére végezteti (K. T. 384. §). A kereskedelmi törvény 387. §-a értelmében a szállítmányozó a megállapított szállítmányi díjon felül kiadásainak és a szállítmányozásra szükségképen vagy hasznosan fordított kiadásoknak megtérítését is követelheti. Ebben a bekezdésben és a (2) bekezdésben megállapított rendelkezéseknek alapján nem lehet a szállítmányozási díjon felül felszámított költségekből az adó alapjához számítani azokat az összegeket, amelyeket a szállítmányozó a szállítást végző fuvarozó vagy hajózási vállalatoknak vagy az áru biztosítása esetén a biztosító vállalatoknak igazoltan kifizetett, továbbá a vám és ezzel együtt vagy ezenkívül fizetendő egyéb közszolgáltatásokat, az ezekkel kapcsolatban szükséges hatósági (hivatali) eljárások diját vagy a szükséges okmányok beszerzési költségei fejében igazoltan felszámított összegeket. Az említett címeken igazoltan kifizetett költségeken felül felszámított összegeket, továbbá mindazokat a kiadásokat, amelyeket a szállítmányozó saját vagy alkalmazottainak (megbízottjainak) munka- vagy szolgálatteljesitéseiért vagy eljárási költségei fejében a kikötött szállítmányozási díjon felül felszámít, - ideértve az esetleges távbeszélő, postai, utazási, étkezési, stb. költségeket, valamint a szállított áru esetleges átcsomagolási, gondozási, kísérői és hasonló költségeit is. ha ez utóbbi szolgáltatásokat a szállítmányozó saját vállalkozói tevékenysége körében teljesítette s nem más vállalkozókkal végeztette, - az adó alapjához hozzá kell számítani.

(6) Áruknak szárazon vagy folyókon és belvizeken való fuvarozására kötött fuvarozási ügyleteknél az általános forgalmi adó alapja a fuvardíj. Az adóalap megállapításánál az (5) bekezdés rendelkezéseit kell megfelelően alkalmazni, ha a fuvarozó a kikötött fuvardíjon felül egyéb költségeket is felszámít. Az iparengedélyhez kötött helyközi szekérfuvarozás minden esetben, a 22800/1939 KKM kereskedelem- és közlekedésügyi miniszteri rendelet (Budapesti Közlöny 1939. évi 289. sz.) szerint ipari tevékenységnek számító, de szabadon gyakorolható helyi szekérfuvarozás abban az esetben esik általános forgalmi adó alá, ha az a fuvarozó kizárólagos vagy főfoglalkozása. Mezőgazdák helyi szekérfuvarozása csak akkor minősíthető adóköteles kereseti tevékenységnek, ha saját gazdasági szükségletüket meghaladó mértékben tartanak igás állatokat s bár mellékfoglalkozásként, de rendszeresen vállalnak szekérfuvarozást. Nem lehet azonban általános forgalmi adó alá eső tevékenységnek minősíteni az olyan szekérfuvarozást, amelyet a mezőgazdák saját gazdaságukban felmerülő munkák végzésére vagy tenyésztésre tartott állataikkal alkalmilag vállalnak. Abban az esetben, ha kétség merül fel, hogy az alkalmi szekérfuvarozást vállaló mezőgazda a szekérfuvarozásra nem tart-e saját gazdasági szükségletét meghaladó számban igás állatokat, fel kell hívni a mezőgazdát, hogy a szekérfuvarozásnak alkalmi jellegét s azt, hogy állatokat saját gazdasági szükségleténél nagyabb számban nem tart, a lakóhelye szerint illetékes községi elöljáróság vagy az illetékes gazdasági felügyelő bizonyítványával igazolja. A községi előljáróság vagy a gazdasági felügyelő bizonyítványát el kell fogadni és a szekérfuvarozással ezek szerint alkalomszerűen foglalkozó mezőgazdát forgalmi adófizetésre nem lehet kötelezni, ha csak ellenkező bizonyítékok, - pl. hogy a mezőgazda szekérfuvarozásból mezőgazdasági jövedelmének 50%-át is elérő vagy azt meghaladó jövedelmet húz, - az adókötelezettség megállapítását indokolttá nem teszik.

(7) Utazási és menetjegyirodák általános forgalmi adó alapja a szolgálataikért az ügyfeleknek felszámított s esetleg harmadik személyektől (szálloda, vendéglő, mulató tulajdonosoktól, fuvarozó vállalatoktól) kapott jutalék vagy bármily elnevezésű ellenszolgáltatás. Egyéni utazásoknál az utazási iroda szabályszerű elszámolást ad, amelyben részletesen feltünteti a vasúti, hajó, repülőgép, autóbusz, stb. jegy árát, külföldre szóló jegyeknél az esetleges felárat, a jegyek, esetleg az útlevelek után fizetendő közszolgáltatások és dijak összegét, az ügyfél által igénybevett szálloda vagy penzió ellátási árát s ezeknek a költségeknek végösszege után számítja fel a jutalékot. Amennyiben az utazó terhére felszámított költségek, közszolgáltatások és dijak a tényleg kifizetett összegeknél nagyobbak, a különbözet, valamint mindazok a költségek, amelyeket az utazási iroda tulajdonosa a saját vagy alkalmazottainak munka- vagy szolgálatteljesitéseiért vagy eljárási költségei fejében a jutalékon felül külön felszámít, az adóalapul szolgáló jutalékhoz hozzászámitandók. Társasutazásoknál az utazási iroda rendszerint részletes elszámolás nélkül, megállapított összegért vállalja az utazást. Az adó alapja ebben az esetben a vállalati összegből a fentebb említett idegen fuvarozó, szálloda, stb. vállalkozóknak igazoltan kifizetett költségek, közszolgáltatások és dijak igazolt összegeinek levonása után fennmaradó rész.

(8) A külön kereskedelmi telepen folytatott kereseti tevékenységek általános forgalmi adóalapjának megállapításánál az 5. § rendelkezései irányadók, az alkalmi egyesülések általános forgalmi adókötelezettségét pedig a 6. § rendelkezései szerint kell elbírálni.

16. §

Az általános forgalmi adó kulcsa

(1) Az általános forgalmi adó kulcsa belföldi forgalomban az adóalap 3%-a.

(2) Az előző bekezdésben megállapított adókulcs helyett

a) a fogadók (szállodák, penziók), vendéglők (vasúti étkezőkocsik, hajóvendéglők), büffék, kifőzések, fizető vendéglátó házak, korcsmák, kávéházak, kávémérések, espressók, cukrászdák és cukorkaüzletek, valamint a kozmetikai iparüzemek 9%-os általános forgalmi adót kötelesek fizetni;