1/1952. (I. 5.) PM rendelet

a belföldi forgalomban fizetendő forgalmi adókról

I. FFJEZET

Általános rendelkezések

1. §

(1) Forgalmi adó alá esik a belföldön folytatott önálló gazdasági (kereseti) tevékenység körében teljesített áruszállítás vagy bármilyen más szolgáltatás és munkateljesítés. Forgalmi adót kötelesek ezért fizetni az állami, szövetkezeti és bármely más formában működő vállalatok, valamint egyéb üzemek (üzletek), ha a jelen rendelet alapján forgalmi adó alá eső áruszállítást, más szolgáltatást vagy munkateljesítést végeznek.

(2) A Magyar Népköztársaság területén folytatott önálló gazdasági (kereseti) tevékenység körében teljesített áruszállítás, szolgáltatás vagy munkateljesítés forgalmi adó alá esik, még abban az esetben is, ha a vállalat vagy üzem (üzlet) részben vagy egészben más állami vagy más állampolgár tulajdonában van.

(3) Az adókötelezettségre nincs befolyással, hogy a gazdasági (kereseti) tevékenységet fő- vagy mellékfoglalkozásként folytatják-e. Az adófizetési kötelezettség akkor is fennáll, ha az áruszállítás, a szolgáltatás vagy a munkateljesítés veszteséges. A forgalmi adót akkor is meg kell fizetni, ha a forgalmi adóköteles áruszállítás vagy a munka végzése hatósági rendelkezés alapján történt. A forgalmi adót meg kell fizetni olyankor is, amikor a kereseti tevékenységet iparigazolvány, iparengedély vagy más hatósági engedély nélkül folytatják.

(4) Nem kötelesek forgalmi adót fizetni azok a közületi gazdasági szervek (intézmények), amelyek vállalatszerű tevékenységet nem folytatnak vagy önálló gazdasági elszámolásuk nincs, illetőleg, amelyeknek bevételei teljes (bruttó) összegükben költségvetési bevételi számlára folynak be és kiadásaikat is költségvetési hitelből fedezik.

(5) A forgalmi adóköteles tevékenység természete, illetőleg a tevékenység tárgya szerint a forgalmi adó fajai a következők:

a) termelői forgalmi adó,

b) árkiegyenlítési forgalmi adó,

c) fényűzési forgalmi adó,

d) szolgáltatások és munkateljesítések forgalmi adója.

II. FEJEZET

Termelői forgalmi adó

2. §

Termelői forgalmi adókötelezettség.

(1) Termelői forgalmi adó alá esnek azoknak a vállalatoknak (üzemeknek) az áruszállításai, amelyek:

a) saját számlára végeznek áruelőállítást (termelést), kitermelést vagy kisforgalom számára kiszerelést;

b) olyan áruk forgalomba hozatalával foglalkoznak, amelyeket termelői forgalmi adó alá nem eső forgalomban közvetlenül az előállítótól (termelőtől) szereznek meg, ideértve a használt tárgyak értékesítését is.

(2) Termelői forgalmi adó alá esik a marhalevél kötelezettség alá eső állatoknak közfogyasztásra történő levágása is.

3. §

Áruelőállítás, kitermelés, kisforgalom számára kiszerelés

(1) A termelői forgalmi adókötelezettség szempontjából saját számlára történő áruelőállításnak (termelésnek) vagy kitermelésnek kell tekinteni, ha az adóalany a saját tulajdonában lévő anyagok felhasználásával készít - akár raktárra, akár megrendelésre - árukat, illetőleg, ha a saját vagy a bérelt földterület bányászati anyagát, faállományát vagy a természetes jeget saját költségén termeli ki. Az az adóalany, aki az áruelőállítást vagy a kitermelést nem saját számlájára, hanem bérmunkában végzi, a 14. § rendelkezései szerint köteles forgalmi adót fizetni. A megrendelő azonban a részére bérmunkában előállított (termelt), kitermelt áru után éppen úgy köteles termelői forgalmi adót fizetni, mintha az árut saját számlára maga állította volna elő.

(2) Termelői forgalmi adóköteles tevékenységnek minősül az erdőgazdálkodás, nádgazdálkodás, haltenyésztés, a halászat, a mesterséges gombatenyésztés és a marhalevélkötelezettség alá eső állatoknak közfogyasztásra történő levágása is.

(3) A termelői forgalmi adókötelezettség szempontjából közfogyasztásra történik az állatok levágása minden olyan esetben, amikor a levágott állat husát az érvényben lévő állategészségügyi szabályok szerint csak hatósági húsvizsgálat után szabad forgalomba hozni, vagy bármilyen célra felhasználni. Így közfogyasztásra történő vágásoknak minősülnek többek között a hús- és fehéráruk értékesítése céljából történő vágások, a vállalatok által a dolgozóik élelmezésére végzett vágások, a vállalati étkezdék, beszerzési csoportok vágásai, a laktanyák, nevelőintézetek, fogházak, kórházak, szegényházak, népkonyhák és minden - ételek kiszolgálásával foglalkozó - vendéglátó üzem által végzett vágások stb. Termelői forgalmi adót kell fizetni akkor is, ha a magánfogyasztásra levágott állat husának (fehérárujának) egy részét értékesítik.

(4) Minden áru általában csak egyszer, az előállítónál (termelőnél), kitermelőnél esik termelői forgalmi adó alá. A már megadózott árunak változatlan állapotban történő további forgalma (kereskedelmi forgalom) újabb termelői forgalmi adó alá nem esik. Abban az esetben azonban, ha a termelői forgalmi adóval megadózott árut alap- vagy segédanyagként használják fel, vagy tovább megmunkálják vagy kisforgalom számára kiszerelik, az így készült áru újból termelői forgalmi adó alá esik.

(5) Ha az adózottan beszerzett árukon olyan továbbmegmunkálást (átdolgozást, festést, díszítést, stb.) végeznek, amelynek során az áru jellege nem változik meg, abban az esetben kell termelői forgalmi adót fizetni, ha a továbbmegmunkálás eredményeképpen legalább 50% értékemelkedés mutatkozik. Az értékemelkedés kiszámításánál a megmunkálás alá vett áru beszerzési ára és a megmunkált áru eladási ára közötti különbözetet kell figyelembe venni.

(6) A kisforgalom számára történik a kiszerelés akkor, ha az áru rendszerint az előállító vagy kiszerelő eredeti (bontatlan) csomagolásában és nem a csomag felbontása után kimérve vagy a csomagból kivéve egyéb módon kerül a fogyasztóhoz. Kisforgalom számára kiszereltnek kell tekinteni azt az árut is, amit természete szerint vagy hatósági rendelkezés folytán csak csomagolva lehet forgalomba hozni. A kártya papirosokon, korongokon, karikákon, csévéken, továbbá motringokban, gombolyagokban és bármilyen más módon kicsinybeni eladásra előkészített fonalak még akkor is kisforgalom számára kiszerelt áruknak minősülnek, ha csomagolva nincsenek. A kisforgalom számára történő kiszerelés mentesül a termelői forgalmi adó alól, ha a kiszerelés folytán az áru értéke a kiszerelési költségeket meghaladó mértékben nem emelkedik.

(7) Ha az áruelőállító (termelő) vagy kitermelő vállalatok áruikat nem sajátmaguk, hanem ipari elosztó (értékesítő) szervek útján hozzák forgalomba, a pénzügyminisztérium engedélyt adhat arra, hogy az előállító vállalatok helyett az ipari elosztó (értékesítő) szervek fizessék a forgalmi adót. Ilyen esetekben az árunak az ipari elosztó (értékesítő) szervek részére történő átadása alkalmával az előállító (termelő) vagy kitermelő vállalat forgalmi adót fizetni nem köteles. A forgalmi adót az ipari elosztó (értékesítő) szerv akkor köteles megfizetni, amikor az árut a kereskedelem részére, vagy közvetlenül a felhasználó vállalatok részére értékesíti.

4. §

Termelői forgalmi adó alá nem eső tevékenységek

(1) A mező- és szőlőgazdaság, a kertészet, a gyümölcs- és zöldségtermelés, a méhészet, az állattenyésztés és a vadászat nem esik termelői forgalmi adó alá. Az ezekből a tevékenységekből származó termékek után az 5. §-ban foglalt rendelkezések szerint a felvásárló vállalatok (üzletek) kötelesek termelői forgalmi adót fizetni. Abban az esetben azonban, ha a jelen bekezdésben említett tevékenységek folytatói a termékeket a háztartási kereteket meghaladó berendezések segítségével iparcikké feldolgozva hozzák forgalomba, az iparcikkek forgalombahozatala alkalmával termelői forgalmi adót kötelesek fizetni. Termelői forgalmi adót kell fizetni a marhalevélkötelezettség alá eső állatok levágása esetén is, ha az állat husát (fehéráruját) közfogyasztásra használják fel, illetőleg értékesítik.

(2) Nem esik termelői forgalmi adó alá a háziipar, amennyiben a háziiparos a tevékenységét otthonában legfeljebb a vele közös háztartásban élő családtagjai közreműködése mellett kézierővel vagy legfeljebb emberi erővel meghajtott géppel folytatja. Nem lehet háziiparosnak tekinteni azt a személyt, aki tevékenységét iparengedély alapján folytatja. A jelen bekezdésben foglalt rendelkezések hatálya nem terjed ki a háziipari szövetkezetek áruelőállítási tevékenységére.

(3) Nem esik termelői forgalmi adó alá a képzőművészeti tevékenység.

5. §

Adózatlanul beszerzett áruk termelői forgalmi adója

(1) A mező- és szőlőgazdaság, a kertészet, a gyümölcs- és zöldségtermelés, a méhészet, az állattenyésztés és a vadászat a 4. § rendelkezései szerint nem esik forgalmi adó alá, ezért ezeknek a tevékenységeknek a folytatói a termékeiket termelői forgalmi adó lerovása nélkül értékesítik. Ezekből a tevékenységekből származó termékek után a termelői forgalmi adót azoknak a felvásárló (gyűjtő) vállalatoknak (kereskedőknek) kell megfizetni, amelyek a felvásárolt termékeket kereskedelmi forgalomba hozzák. A felvásárolt termékek után termelői forgalmi adót köteles fizetni az a feldolgozó vállalat is, amely iparcikké feldolgozás céljából a felvásárló szervek kikerülésével közvetlenül szerez be termékeket.

(2) Az a felvásárló (baromfi-, toll- és gyapjúszedő, nyersbőrgyüjtő, stb.), aki ezeket az árukat nem a saját részére, hanem megbízásból olyan vállalat részére vásárolja fel, amely ezeknek a termelvényeknek a forgalombahozatalával vagy ipari feldolgozásával foglalkozik, termelői forgalmi adót nem köteles fizetni. Ilyen esetben a termelői forgalmi adó- alanya az a megbízó kereskedelmi vagy ipari vállalat (üzem), amelynek részére a felvásárlás történik.

(3) Háziipari készítmények vagy képzőművészeti alkotások kereskedelmi forgalombahozatalával foglalkozó vállalatok termelői forgalmi adót kötelesek fizetni azoknak a háziipari készítményeknek, illetőleg képzőművészeti alkotásoknak az értékesítése alkalmával, amelyeket a 4. § (2) és (3)] bekezdéseiben foglalt rendelkezések szerint a háziiparostól, illetőleg a képzőművésztől termelői forgalmi adó lerovása nélkül szereznek meg. A képzőművészeti alkotások értékesítésével foglalkozó vállalatok termelői forgalmi adókötelezettsége azokra az árukra is kiterjed, amelyeket nem közvetlenül képzőművészektől szereznek be.

(4) A használt tárgyak értékesítésével foglalkozó vállalatok a forgalombahozott árukat szintén termelői forgalmi adó lerovása nélkül vásárolják fel. Az ilyen vállalatok a használt tárgyak forgalombahozatala alkalmával termelői forgalmi adót kötelesek fizetni. A felvásárolt használt tárgyak után a termelői forgalmi adót mind a változatlan, mind a kijavított (tisztított, átfestett, stb.) állapotban történő értékesítés alkalmával meg kell fizetni. Ha a használt tárgyon olyan átalakítást (átdolgozást) végeznek, amelynek során a használt tárgy jellegétől eltérő új áru keletkezik, ezt a tevékenységet áruelőállításnak kell tekinteni és az így készült árura megállapított adókulccsal kell a termelői forgalmi adót leróni.

(5) Az (1)-(4) bekezdésben említett felvásárlási tevékenységgel kapcsolatos termelői forgalmi adókötelezettségen kívül termelői forgalmi adót kötelesek fizetni a kereskedelmi vállalatok (kereskedők) akkor is, ha kiszerelői tevékenységet végeznek, bérmunkában előállíttatott vagy továbbmegmunkált (bérben megmunkáltatott) árukat hoznak forgalomba, vagy ha a kereskedelmi tevékenység mellett áruelőállítási tevékenységet is fejtenek ki és a saját előállítású árukat kereskedelmi üzletükben hozzák forgalomba.

(6) Az előző bekezdésben foglaltakból következik, hogy a kereskedelmi vállalatoknak (kereskedőknek) az a forgalma nem esik termelői forgalmi adó alá, amely termelői forgalmi adóval megadózottan beszerzett áruk értékesítéséből származik. Az árubeszerzésekre vonatkozó számlákkal igazolni kell, hogy a forgalombahozott áruk termelői forgalmi adóval már meg vannak adózva. Termelői forgalmi adóval megadózottnak kell tekinteni minden olyan árut, amelyet a kereskedő a vonatkozó számla szerint közvetlenül a termelői forgalmi adófizetésre kötelezett előállítótól vagy egy másik kereskedőtől (nagykereskedőtől) vásárolt meg. Ha a kereskedő az árubeszerzésre vonatkozó számlával nem tudja igazolni, hogy ki az a termelői forgalmi adófizetésre kötelezett előállító vagy az a másik kereskedő, akitől az általa forgalombahozott árut vásárolta, akkor azt kell vélelmezni, hogy az árut saját maga állította elő (termelte ki, szerelte ki vagy bérmunkában állíttatta elő), őstermelés keretében termelt termelvények vagy háziipari készítmények tekintetében pedig, hogy közvetlenül az őstermelőtől, illetőleg a háziiparostól vásárolta meg és ilyen esetekben a termelői forgalmi adókötelezettséget meg kell állapítani.

6. §

Termelői forgalmi adómentes áruszállítások

(1) A túlnyomórészt alapanyagként, félgyártmányként, vagy segédanyagként továbbfeldolgozásra szolgáló, vagy üzemanyagként ipari felhasználásra kerülő áruknak iparon, iparcsoporton vagy iparágon belüli forgalma - a jelen rendelet mellékletében meghatározott keretben - mentes a termelői forgalmi adó alól. Az előállító (kitermelő) vállalatok a termelői forgalmi adómentes alapanyagot, félgyártmányt, segédanyagot vagy üzemanyagot valamennyi iparvállalat részére adómentesen adhatják át abban az esetben, ha az adómentesség az ipar egész területére kiterjed. Abban az esetben azonban, ha az adómentesség csak meghatározott iparcsoport vagy iparág területére van megállapítva, csak a meghatározott iparcsoporthoz vagy iparághoz tartozó vállalatok részére lehet adómentesen szállítani. Más iparcsoporthoz vagy iparághoz tartozó vállalatok részére minden áruszállítás termelői forgalmi adó alá esik.

(2) Az (1) bekezdésben, illetőleg a jelen rendelethez fűzött mellékletekben megállapított mentességen felül, külön kérelemre a pénzügyminisztérium mentesítheti a termelői forgalmi adó alól a tovább-feldolgozásra szolgáló anyagoknak a szorosan együttműködő vállalatok csoportjain (trösztön, egyesülésen) belüli forgalmát is, ha ezeknek az anyagoknak az adóterhe a csoportot elhagyó végtermékre célszerűen átvihető.

(3) Az (1) és (2) bekezdésekben meghatározott termelői forgalmi adómentesség csak abban az esetben vehető igénybe, ha az előállítók, kitermelők közvetlenül szállítják az árut a továbbfeldolgozó, illetőleg felhasználó iparvállalatok felé. Ha az áru kereskedelmi forgalomba kerül, a termelői forgalmi adót meg kell fizetni, még abban az esetben is, ha a kereskedelmi vállalat az árut ipari vállalat (üzem) részére adja tovább. Nem tekinthető kereskedelmi forgalomnak és ennek megfelelően a termelői forgalmi adómentesség igénybevehető akkor is, ha az előállító vállalatok a továbbfeldolgozás céljára szolgáló árukat a kereskedelem által kezelt ipari raktárokon keresztül bocsátják a továbbfeldolgozó ipar rendelkezésére. Az adómentesség feltétele ilyen esetben az, hogy az ipari raktár kereskedelmi hasznot nem érvényesíthet, hanem csak a kiadásainak fedezésére szükséges kezelési költséget számíthatja fel. Ha az ipari raktár a. továbbfeldolgozó ipar részére történő szállítás céljából termelői forgalmi adómentesen átvett árukat vagy azok egy részét kereskedelmi haszon felszámításával kereskedelmi forgalomba hozza, az átvételkor le nem rótt termelői forgalmi adót megfizetni köteles.

(4) Az ipari feldolgozásra alkalmas hulladék-anyagok felvásárlása, értékesítése és felhasználása mentes a termelői forgalmi adó alól. Nem alkalmazható az adómentesség a továbbfeldolgozásra már nem alkalmas hulladékoknak fogyasztás céljaira történő értékesítése alkalmával (pl. fahulladékok értékesítése tüzelés céljára).

(5) A beruházási cikkeknek állami szervek, intézetek, intézmények, állami vagy ezzel egy tekintet alá eső termelő és nagykereskedelmi vállalatok részére történő szállítása mentes a termelői forgalmi adó alól. A beruházási cikkek jegyzékét az Országos Tervhivatal elnökének 600.200/1951. (XII. 30.) OT-ÁH számú rendeletéhez fűzött I. számú melléklet tartalmazza. A mellékletben nem szereplő áruk még akkor is termelői forgalmi adó alá esnek, ha azokat beruházási célra használják fel,

(6) Ha a termelő vállalat a beruházási cikkeket nem közvetlenül állami szervnek, intézetnek, intézménynek, állami vagy ezzel egy tekintet alá eső ipari vagy nagykereskedelmi vállalatnak, hanem egyéb vevőnek (kiskereskedelmi vállalatnak, szövetkezetnek, magánfogyasztóknak stb.) adja el, az (5) bekezdésben említett árhatósági rendelet mellékletének 5. rovatában megállapított árkiegyenlítési forgalmi adót köteles megfizetni.

(7) Ha a beruházási cikket adómentesen megvásárló nagykereskedelmi vállalat ezeket a cikkeket nem közvetlenül állami szervnek, intézetnek, intézménynek, állami vagy ezzel egy tekintet alá eső ipari vállalatnak vagy másik nagykereskedelmi vállalatnak, hanem egyéb vevőnek - ideértve az állami, szövetkezeti vagy magánkiskereskedelmet is - adja el, az (5) bekezdésben említett árhatósági rendelet 5. rovatában megállapított árkiegyenlítési forgalmi adót köteles megfizetni. Nem vonatkozik ez a rendelkezés az állami vagy ezzel egy tekintet alá eső kiskereskedelmi vállalatok részére történő olyan beruházási cikkek értékesítésére, amelyeket a kiskereskedelmi vállalat igazoltan nem kereskedelmi forgalombahozatal, hanem saját beruházása céljából vásárol.

(8) A beruházási cikkekkel együtt megrendelt és hozzájuk tartozó alkatrészekre és tartozékokra a beruházási cikkek adómentességére vonatkozó rendelkezéseket kell alkalmazni, még abban az esetben is, ha ezek a beruházási jegyzéken nem szerepelnek. Külön (önállóan) megrendelt és szállított alkatrészek és tartozékok azonban termelői forgalmi adó alá esnek.

(9) A beruházási cikkek szállításával kapcsolatban felszámított csomagolási és előállítási költségek (szerszám, minta stb. költségek) még abban az esetben is adómentesek, ha azok a számlákon külön összegben vannak feltüntetve.

7. §

A termelői forgalmi adó alapja

(1) A termelői forgalmi adó alapja az adóköteles áruszállításért bármilyen címen felszámított (számlázott) ellenérték, vagy ha az adózás a bevételek alapján történik, az áruszállítás ellenértéke fejében bármilyen címen teljesített fizetés.

(2) A termelői forgalmi adó alapja nem csökkenthető a felszámított ellenértékben bennefoglalt termelői, esetleg árkiegyenlítési forgalmi adóval, vagy egyéb közszolgáltatással, sem az ellenértékből bármilyen címen kifizetendő összegekkel. Az adóalany által az eladási áron felül felár, költség-megtérítés vagy bármilyen más címen felszámított összegeket a termelői forgalmi adó alapjához hozzá kell számítani. Nem számíthatók a termelői forgalmi adó alapjához az eltérő termelői árak alkalmazása esetén és a többszörös haszonkulcsok érvényesítésének kiküszöbölése céljából fizetendő árkiegyenlítési forgalmi adók sem. [10. § (1), (2), (3) bekezdés.]

(3) Az előző bekezdésben foglaltak szerint a termelő (előállító) vállalatoknál a termelői forgalmi adó alapja a bruttó termelői ár. A bruttó termelői ár az adóalap akkor is, ha az előállító (termelő) vállalatok (iparüzemek) akár ipari telepükről, akár külön fenntartott kereskedelmi üzletükből (telepükről) a termelői árat meghaladó nagykereskedelmi vagy fogyasztói áron értékesítik az áruikat. Az ilyen esetekben elért (számlázott) árbevételt a termelői forgalmi adó lerovása alkalmából csökkenteni kell a (2) bekezdésben foglaltak szerint számított bruttó termelői árat meghaladó többletbevétel összegével.

(4) A bruttó termelői ár a termelői forgalmi adó alapja akkor is, ha az előállító (termelő) vállalatok áruikat ipari elosztó (értékesítő) szervek útján hozzák forgalomba. Ha az ipari elosztó (értékesítő) szerv a költségei fedezésére a termelői árból engedményt kap, az ilyen engedménnyel a termelői forgalmi adó alapját csökkenteni nem szabad. Olyan esetekben azonban, amikor az előállító (termelő) vállalatok fogyasztói vagy nagykereskedelmi áron számláznak és a termelői eladási árat a fogyasztói vagy a nagykereskedelmi árnak a kereskedelmi haszonkulcsokkal való csökkentése útján számítják ki, a termelői forgalmi adó alapjául a kereskedelmi haszonkulcsok alkalmazásával csökkentett fogyasztói árat kell figyelembe venni. Abban az esetben azonban, ha a termelő vállalat a fogyasztói árból az árszabályozó rendeletekben meghatározott kereskedelmi hasznot meghaladó levonást érvényesít, a többletlevonás összegével a termelői forgalmi adó alapját növelni kell.

(5) A termelői forgalmi adó alá nem eső forgalomban beszerzett áruk (őstermelői cikkek, háziipari készítmények, stb.) értékesítése alkalmával fizetendő termelői forgalmi adó alapja a felvásárló (gyűjtő) vállalatok által az áruszállítás alkalmával elért és a (2) bekezdésben foglalt rendelkezések szerint számítandó ellenérték (bruttó árbevétel). Amennyiben ezeknek a rendelkezéseknek az alkalmazása egyes esetekben az eladási ár kialakítása szempontjából nehezen valósítható meg, indokolt kérelemre a pénzügyminisztérium kivételes intézkedéseket tehet. Az őstermelés keretében termelt termelvényeknek ipari feldolgozás céljából váló megvásárlása alkalmával fizetendő termelői forgalmi adó alapja a beszerzés alkalmával felmerült valamennyi költséget (jutalék, szállítás, csomagolás, stb.) magában foglaló beszerzési érték.

(6) Ha a termelői forgalmi adóköteles áruszállítás ellenértékét nem pénzben, hanem áruval (csereügylet) vagy munkateljesítéssel egyenlítik ki, a termelői forgalmi adó alapja a szállított áru árhatóságilag megállapított termelői ára. Ha árhatóságilag megállapított ár nincs, akkor a fennálló árhatósági rendelkezések szerint készített árvetés alapján mutatkozó bruttó termelői árat kell figyelembe venni. Az áruval vagy munkateljesítéssel történő kiegyenlítés esetén mindkét fél áruszállítását vagy munkateljesítését külön-külön kell adózás alá vonni.

(7) Ha a bruttó termelői ár a csomagoló anyag vagy göngyöleg értékét is magában foglalja, ezek értékével a termelői forgalmi adó alapját még abban az esetben sem lehet csökkenteni, ha az adóalany a csomagolási anyagot vagy a göngyöleget visszaveszi. A csomagolási anyagért vagy a göngyölegért külön összegben bármilyen címen - kölcsöndíj, használati díj, vételár vagy betét címén - felszámított összeget még olyankor is hozzá kell számítani az adó alapjához, ha az adóalany kötelezte magát, hogy a csomagolási anyagot vagy a göngyöleget meghatározott értékben visszaveszi. Különböző adókulcsok alá eső áruk összecsomagolása esetén a csomagoló anyagért vagy a göngyölegért felszámított összeget a legnagyobb értékű áru ellenértékéhez kell hozzászámítani. Gyorsan romló áruk hűtéséért (jegeléséért) a vételáron felül felszámított költségeket minden esetben hozzá kell számítani az adóalaphoz. Az adóalany a jelen bekezdés szerint megadózott csomagolási anyagok visszavétele esetén a vevő javára írt, vagy a vevő részére visszafizetett összegnek megfelelő termelői forgalmi adót a 32. § (7) bekezdése alapján csak abban az esetben vonhatja le az általa fizetendő termelői forgalmi adóból, ha az áruszállítás alkalmával a csomagolási anyag vagy a göngyöleg értékét külön összegben számította fel. Nem vonható le a vevő részére visszafizetett összegnek megfelelő termelői forgalmi adó abban az esetben, ha a vonatkozó árhatósági rendelkezések az árura a csomagolási anyag vagy göngyöleg értékét is magában foglaló bruttó eladási árat állapítanak meg és az adóalany önkényesen a csomagolási anyag vagy göngyöleg értékét a számlában külön összegben tünteti fel.

(8) A göngyölegeknek külön felszámított értékét a (7) bekezdésben foglaltaktól eltérőleg nem kell a termelői forgalmi adó alapjához hozzászámítani akkor, ha az adóalany a göngyölegnek visszaváltási árát könyvelésében árbevételként nem számolja el, hanem a 456. Elszámolási számla keretében nyitott Göngyöleg-elszámolási alszámla javára írja. Abban az esetben azonban, ha a vevő a göngyöleget nem küldi vissza és annak értékét az adóalany a Göngyölegelszámolási alszámláról árbevételként a 93. számlacsoport javára vezeti át, az átvezetés alkalmával a termelői forgalmi adót a göngyölegben szállított aura megállapított adókulcs alkalmazásával pótlólag meg kell fizetni. A jelen bekezdés alkalmazása szempontjából göngyöleg alatt az áruszállításra és tárolásra alkalmas olyan csomagolást vagy edényzetet kell érteni, amely eredeti rendeltetésének megfelelően ismét felhasználható és ezért azt a vevő az eladónak visszaszolgáltathatja. (Pl. zsákok, ládák, rekeszek, üvegek, ballónok, hordók, tartályok, kannák, stb.) Nem tekinthető göngyölegnek a rendszerint csak egyszeri csomagolásra használt papír, zsineg, ládapánt, fagyapot, nem állandó jellegű doboz vagy láda, stb. Nem tekinthetők göngyölegnek az olyan csomagolások sem, amelyek közvetlen tartozékai az árunak és elválasztásuk az árut jellegétől fosztaná meg (pl. konzervdobozok, tubusok, fiolák, ampullák, stb.).

(9) Ha az adóalany az eladott árut a vevőhöz szállítja, az eladási árban foglalt szállítási költséggel az adóalapot csökkenteni nem lehet. Ha a szállítási költséget az adóalany a vételáron felül külön összegben számítja fel, a felszámított szállítási költség forgalmi adókötelezettsége tekintetében különbséget kell tenni az adóalany saját vagy bérelt fuvarozó eszközeivel történő szállítás és a postán, vasuton, hajón vagy más fuvarozási vállalkozóval történő szállítás között. Ha az adófizetésre köteles az árut saját vagy bérelt fuvarozó eszközeivel szállítja a vevőhöz, a szállításért a vételáron felül felszámított és a szokásos fuvarköltséget meg nem haladó összeg után a XII. Melléklet 25., 27. pontjaiban meghatározott termelői forgalmi adó fizetendő. A szokásos fuvarköltséget meghaladó összeg felszámítása esetén a többletet az áru ellenértékéhez kell hozzáadni és ily módon az árura megállapított termelői forgalmi adó alá vonandó. Ha az áru elszállítása postán, vasúton, hajón vagy más fuvarozási vállalkozóval történik, az áruk fuvarozásáért és esetleg biztosításáért a vételáron felül felszámított összeg nem esik termelői forgalmi adó alá abban az esetben, ha a felszámított összeg a ténylegesen felmerült költségeket nem haladja meg. A ténylegesen felmerült költségeken felül felszámított többleteket a szállított áru értékéhez való hozzáadás útján termelői forgalmi adó alá kell vonni. Ha a felszámítható fuvarköltséget az árhatóság átlagösszegben (átlagfuvar) állapítja meg, az állagfuvar összegét a termelői forgalmi adó alapjához még abban az esetben is hozzá kell számítani, ha azt az eladó külön összegben számítja fel.

(10) A termelői forgalmi adó alapjának a megállapításánál adómentes bevételként kell számításba venni:

1. az adózottan beszerzett és változatlan állapotban értékesített árukból elért bevételeket;

2. a vevő helyett viselt költségek változatlan összegben történő átterheléséből származó bevételeket;

3. kötbér és pönálé címén elért bevételeket;

4. a feleslegessé vált berendezési és felszerelést tárgyak értékesítéséből származó bevételeket;

5. az áruszállításokkal kapcsolatos kamatbevételeket;

6. a vállalat alkalmazottai részére illetmény, munkabér (konvenció) fejében kiszolgáltatott áruk értékét abban az esetben, ha a kollektív szerződés a készpénzben fizetendő munkabéren felül természetbeni javadalmazást is előírt;

7. a vállalatok részére ártámogatás címén nyújtott hozzájárulást (dotációt).

8. §

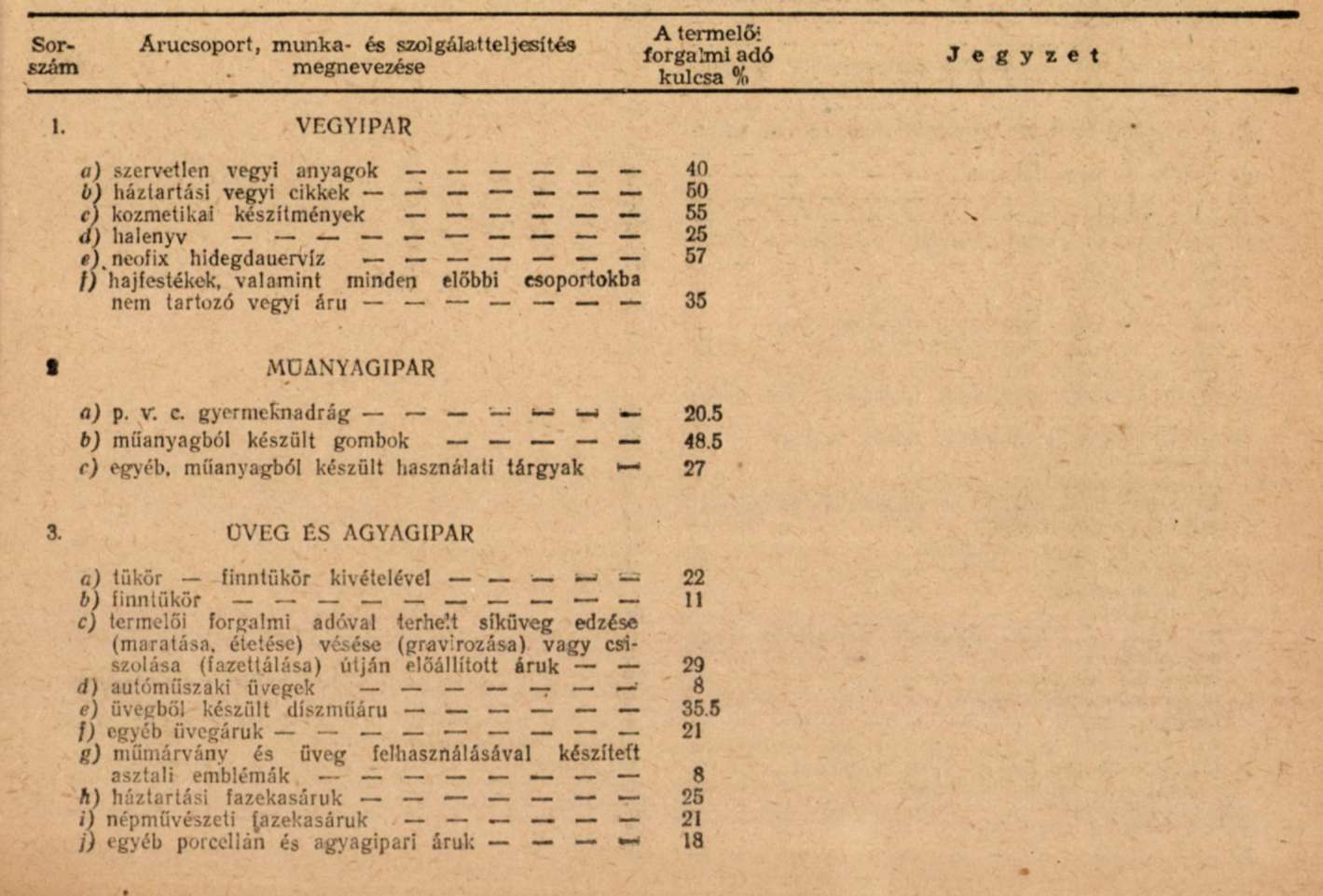

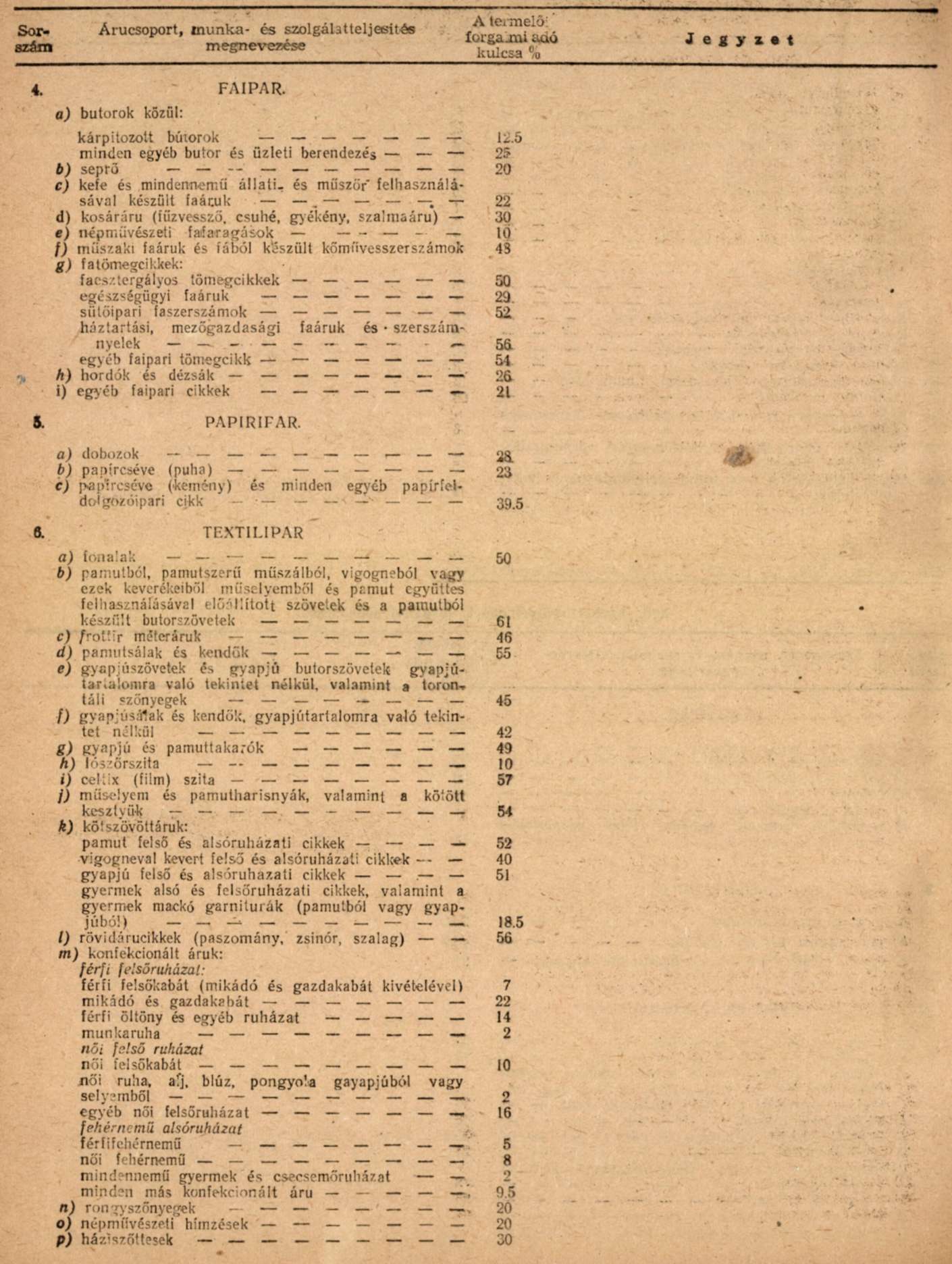

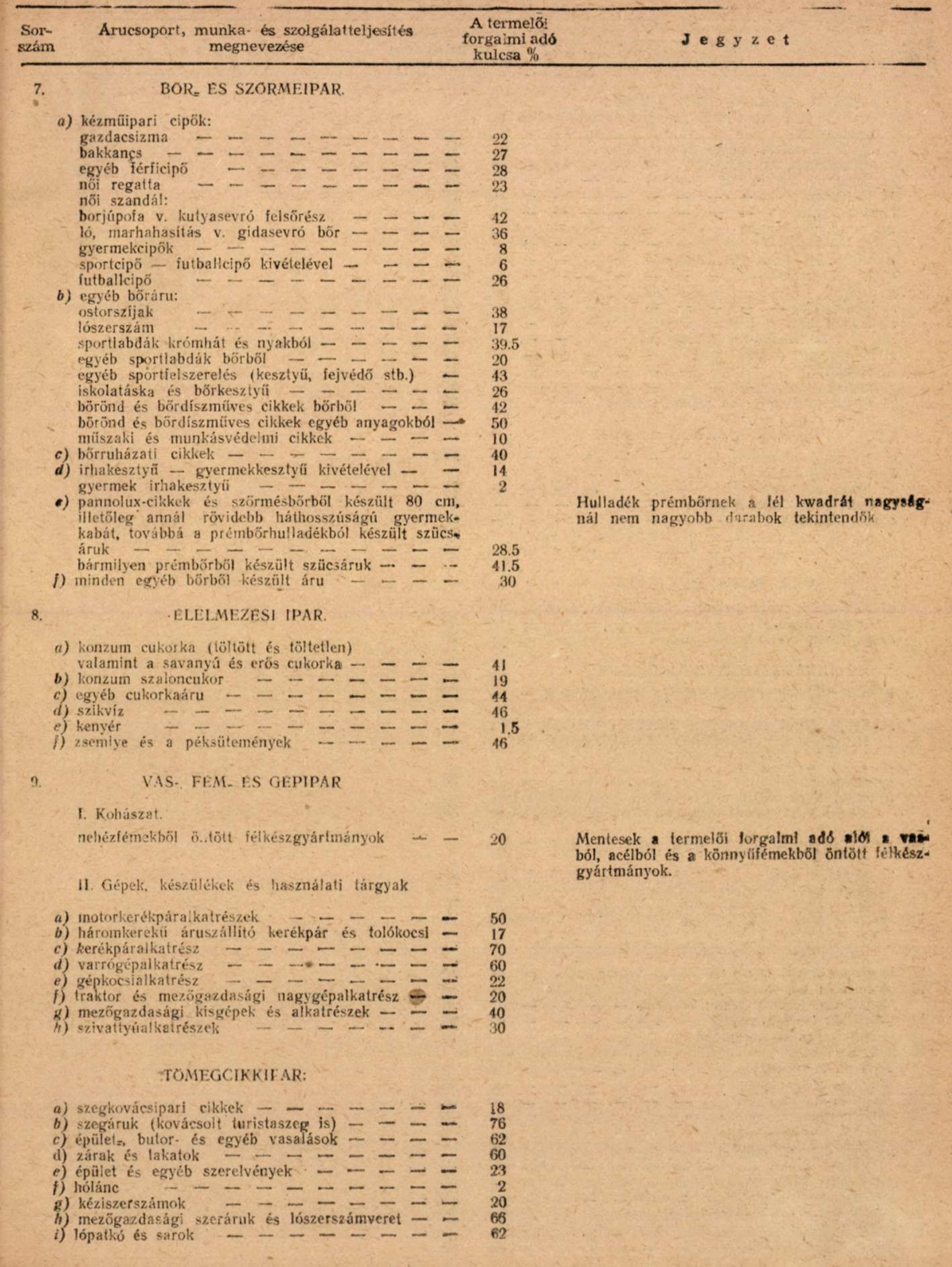

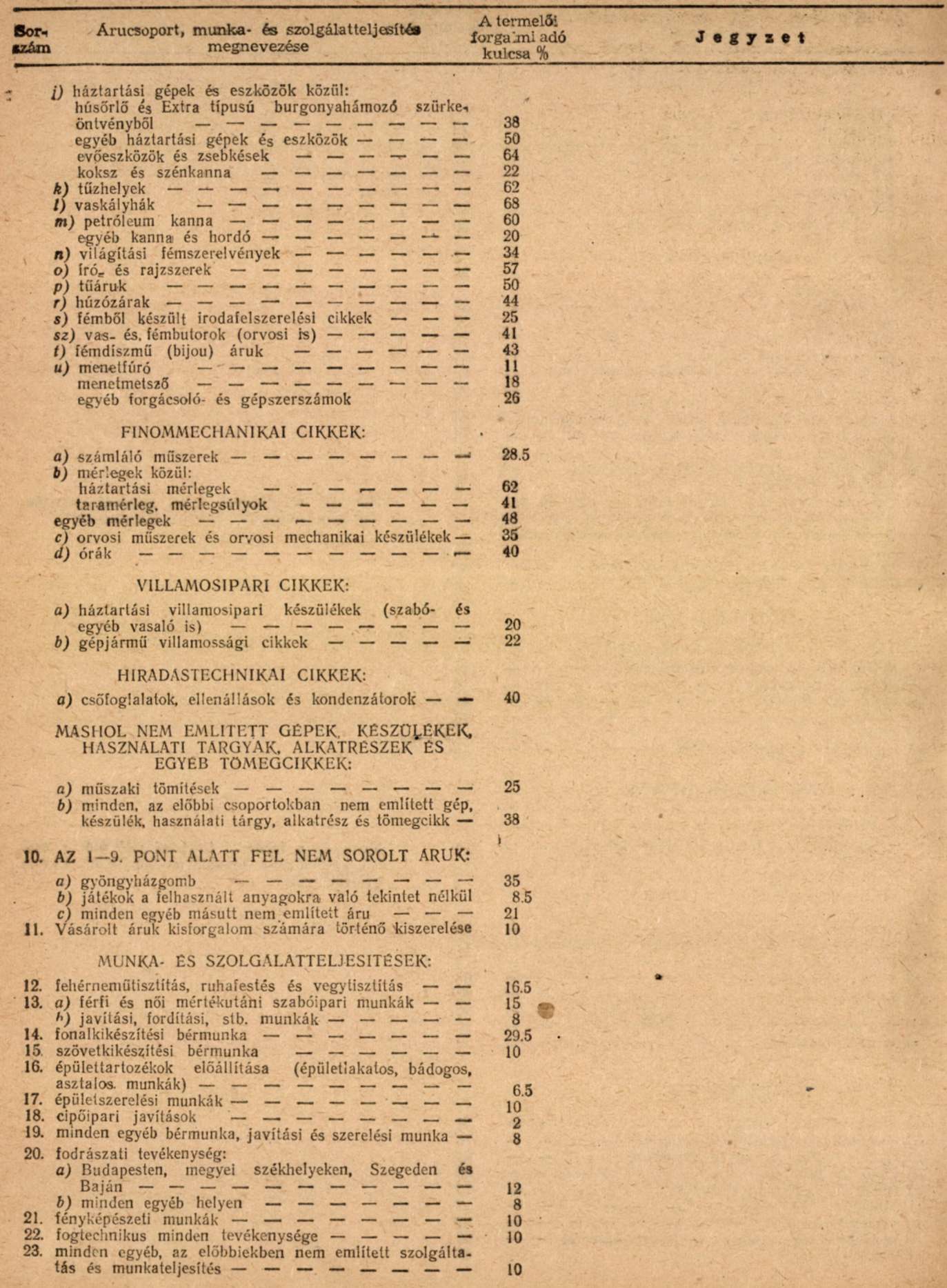

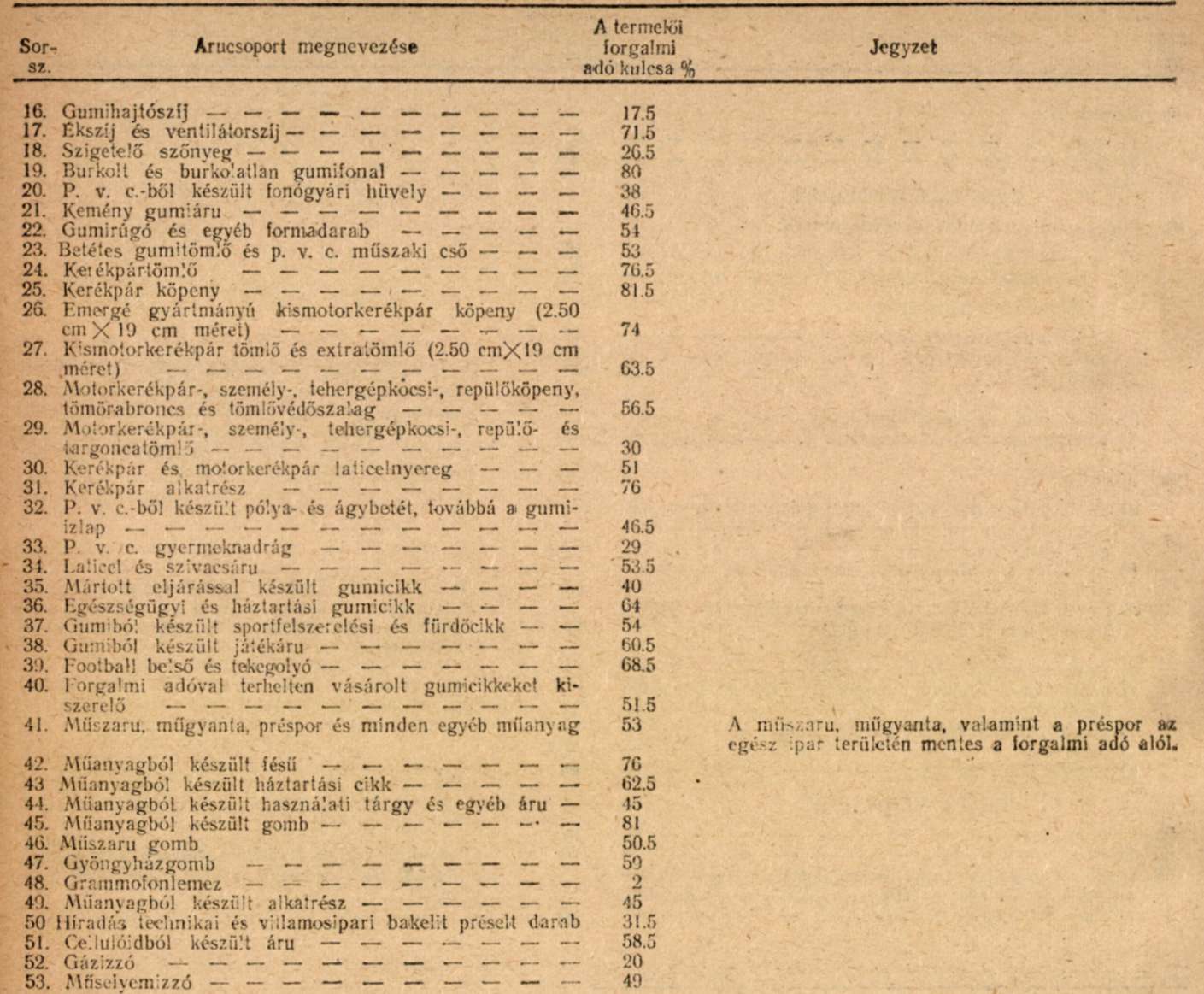

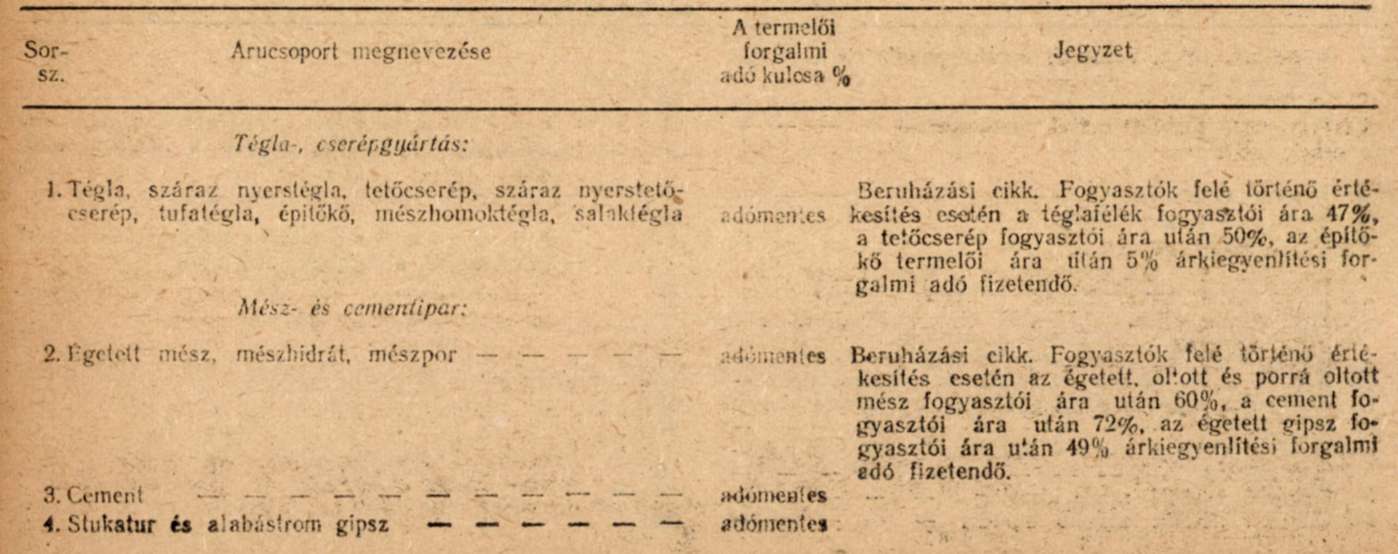

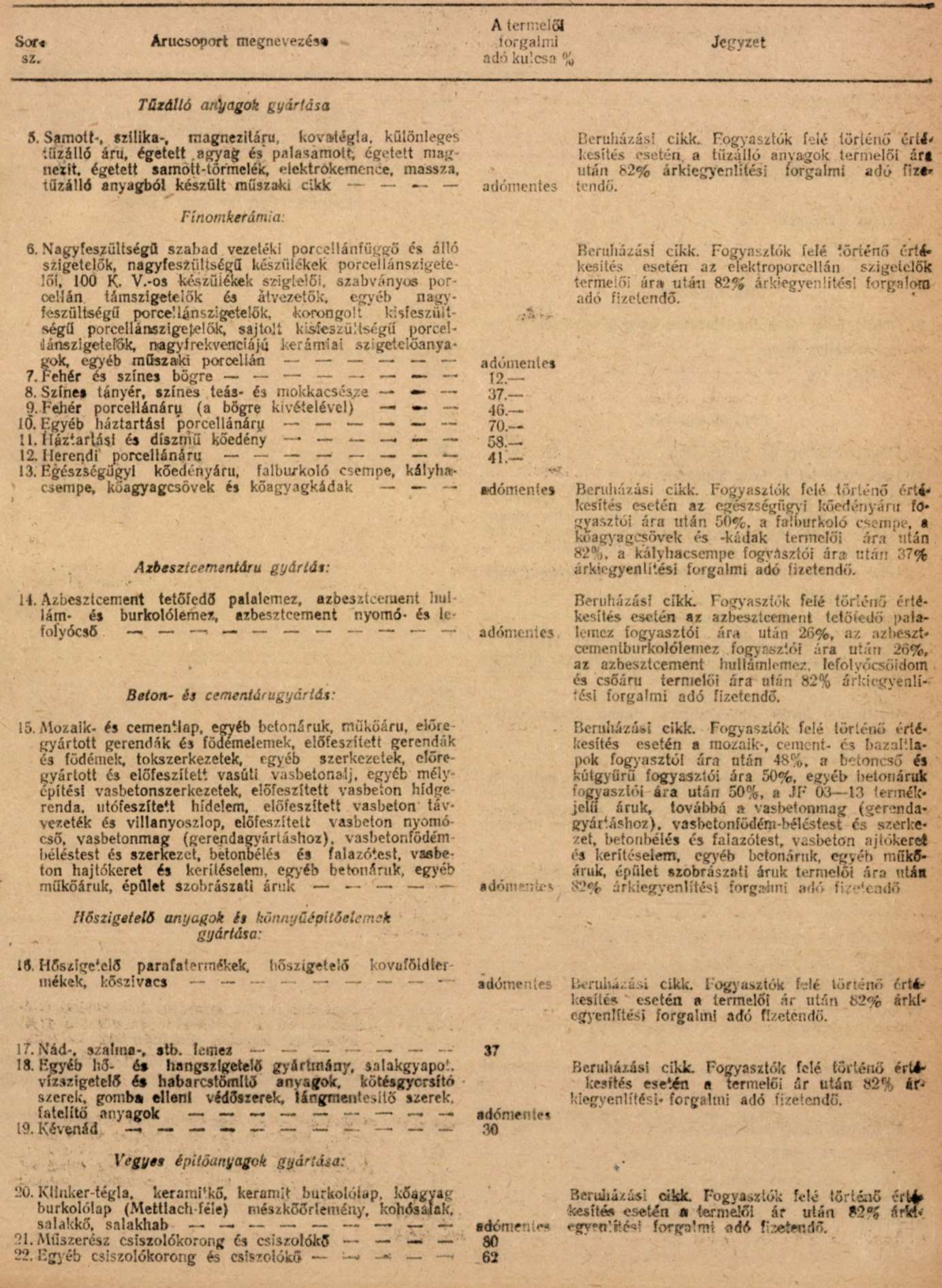

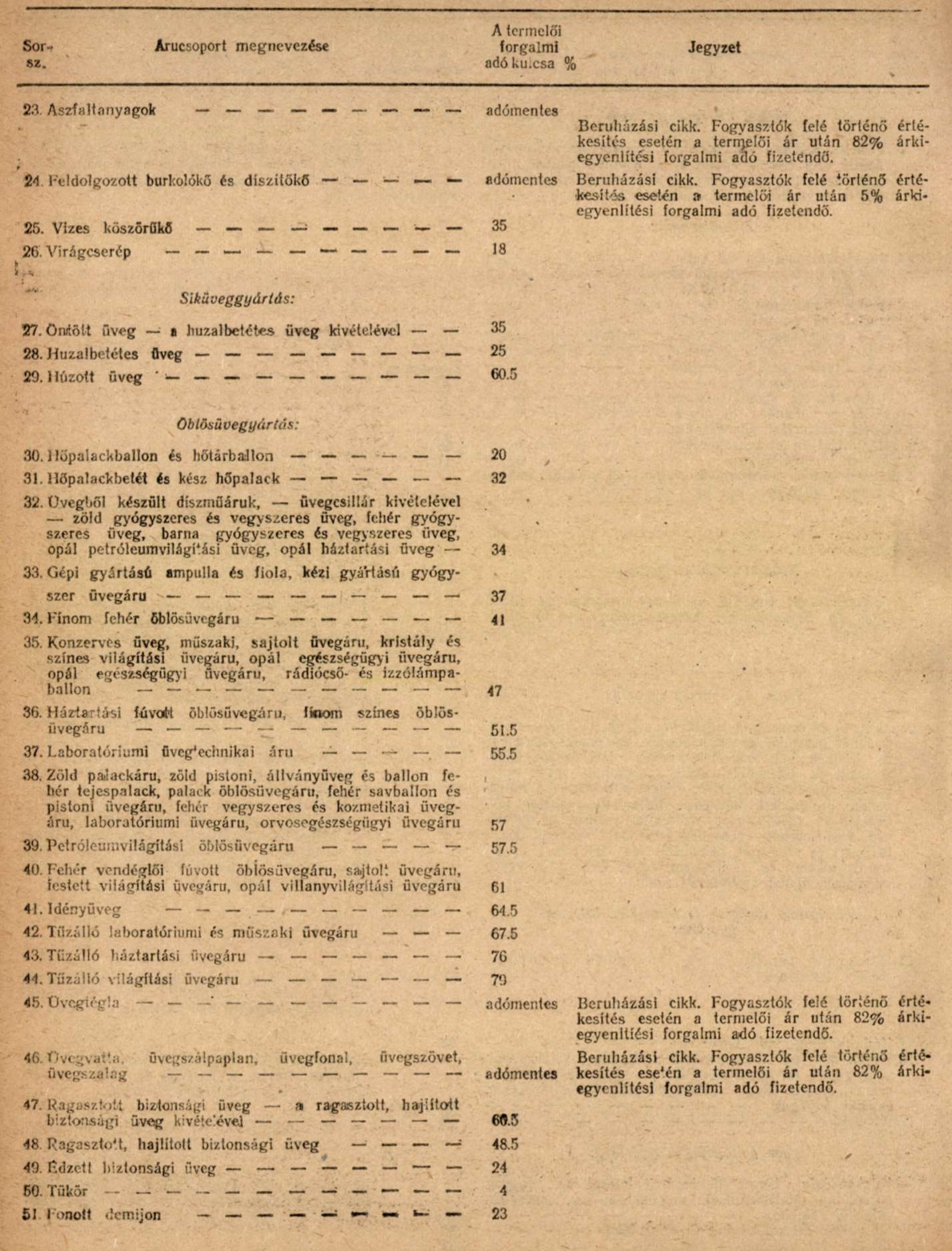

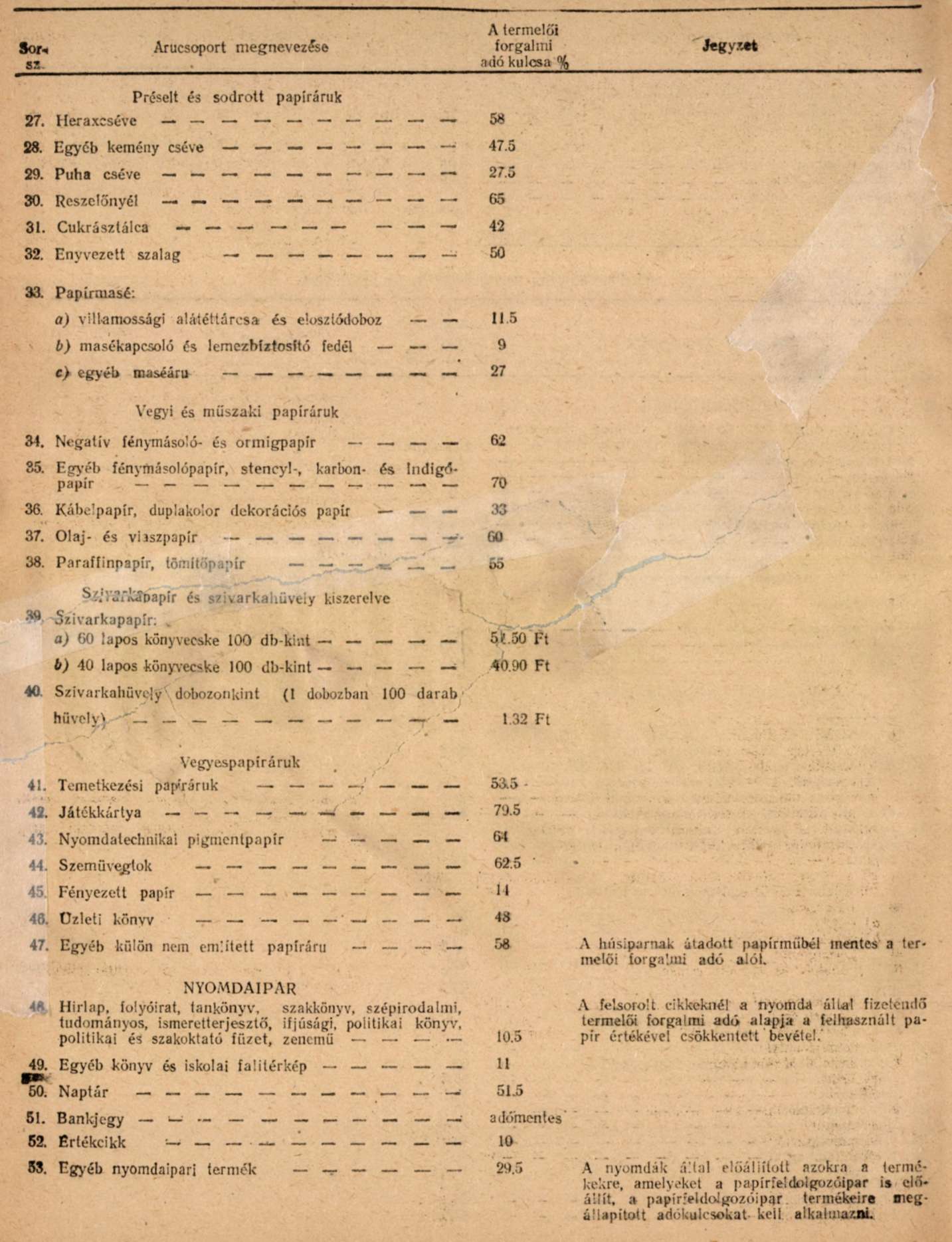

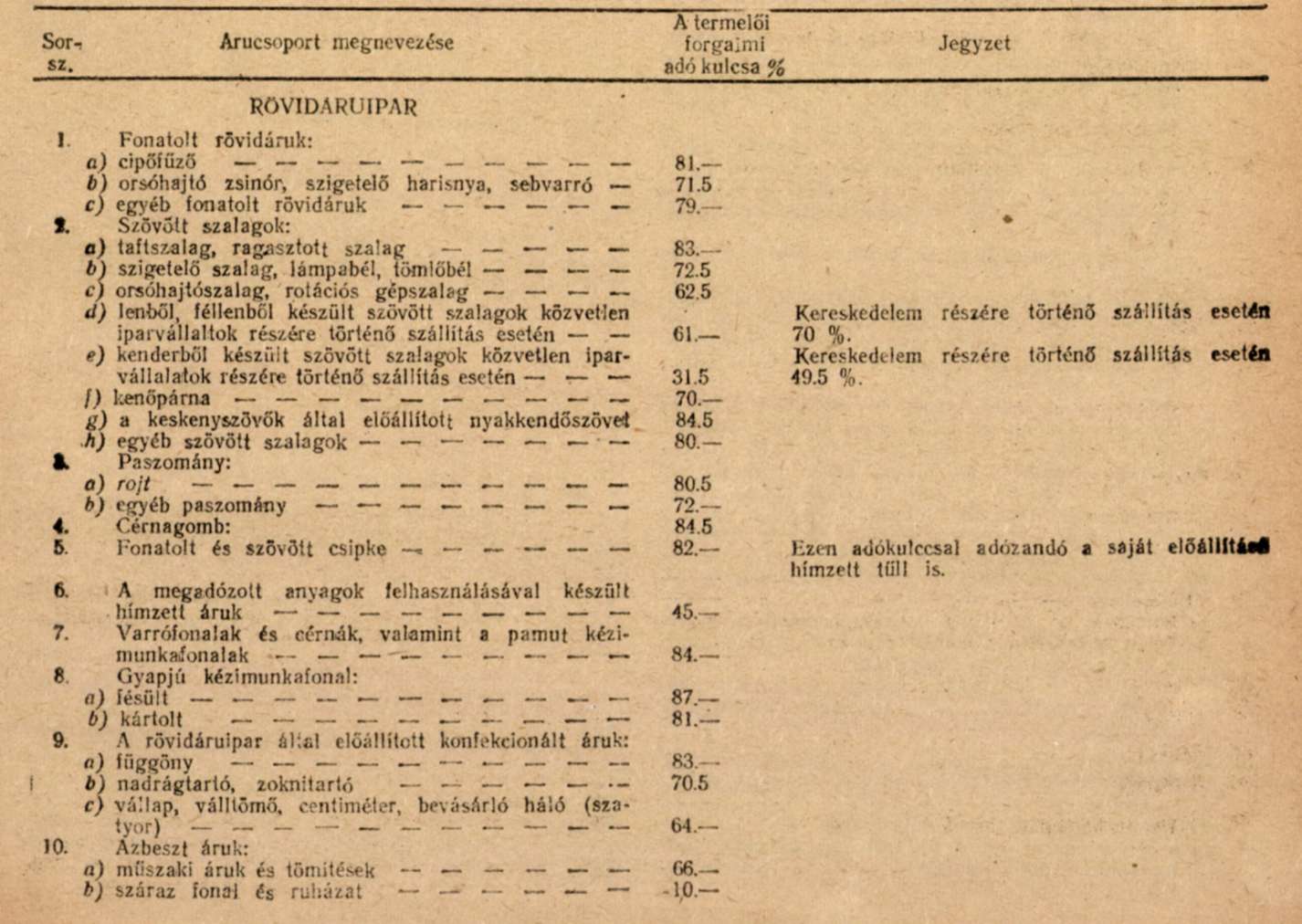

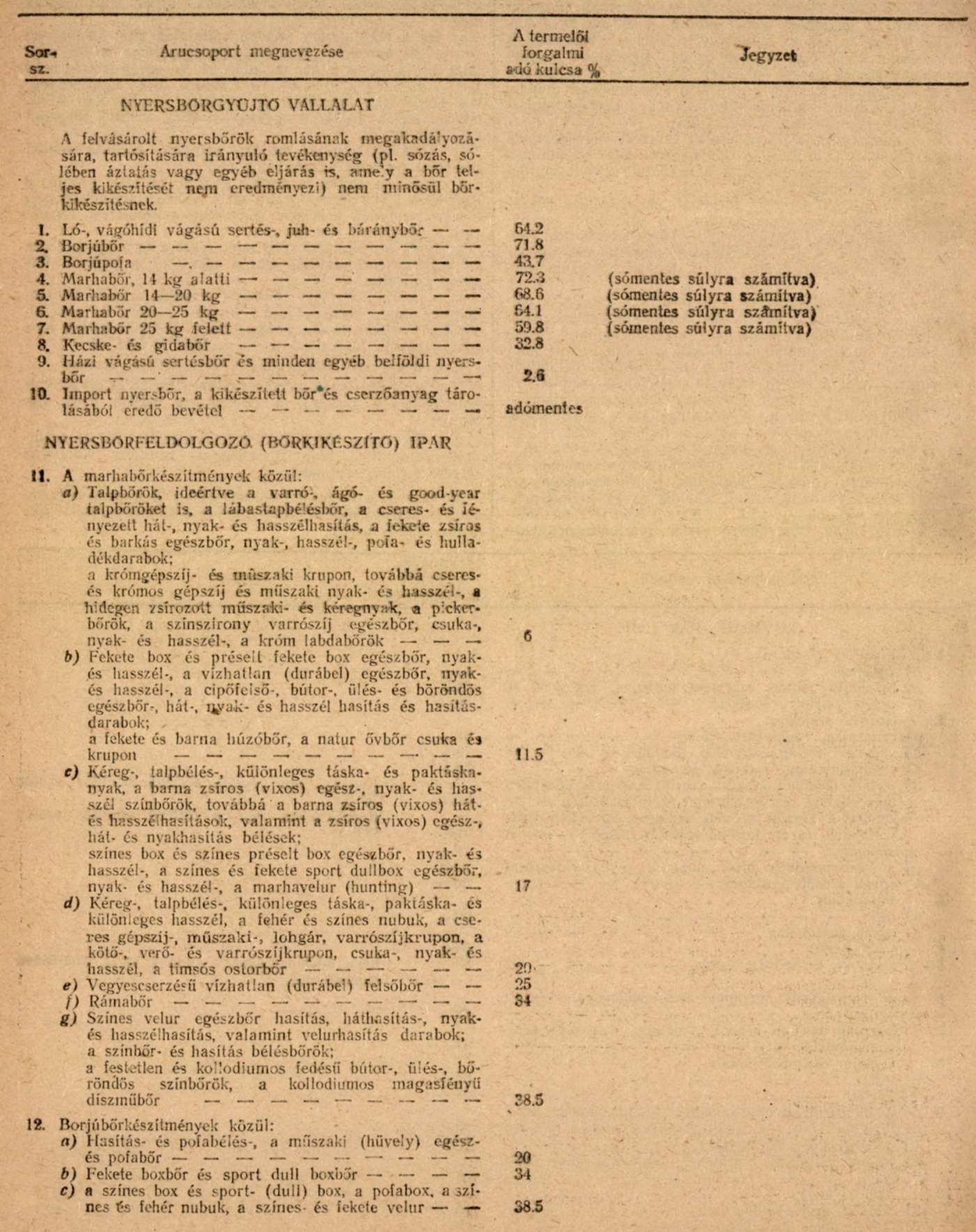

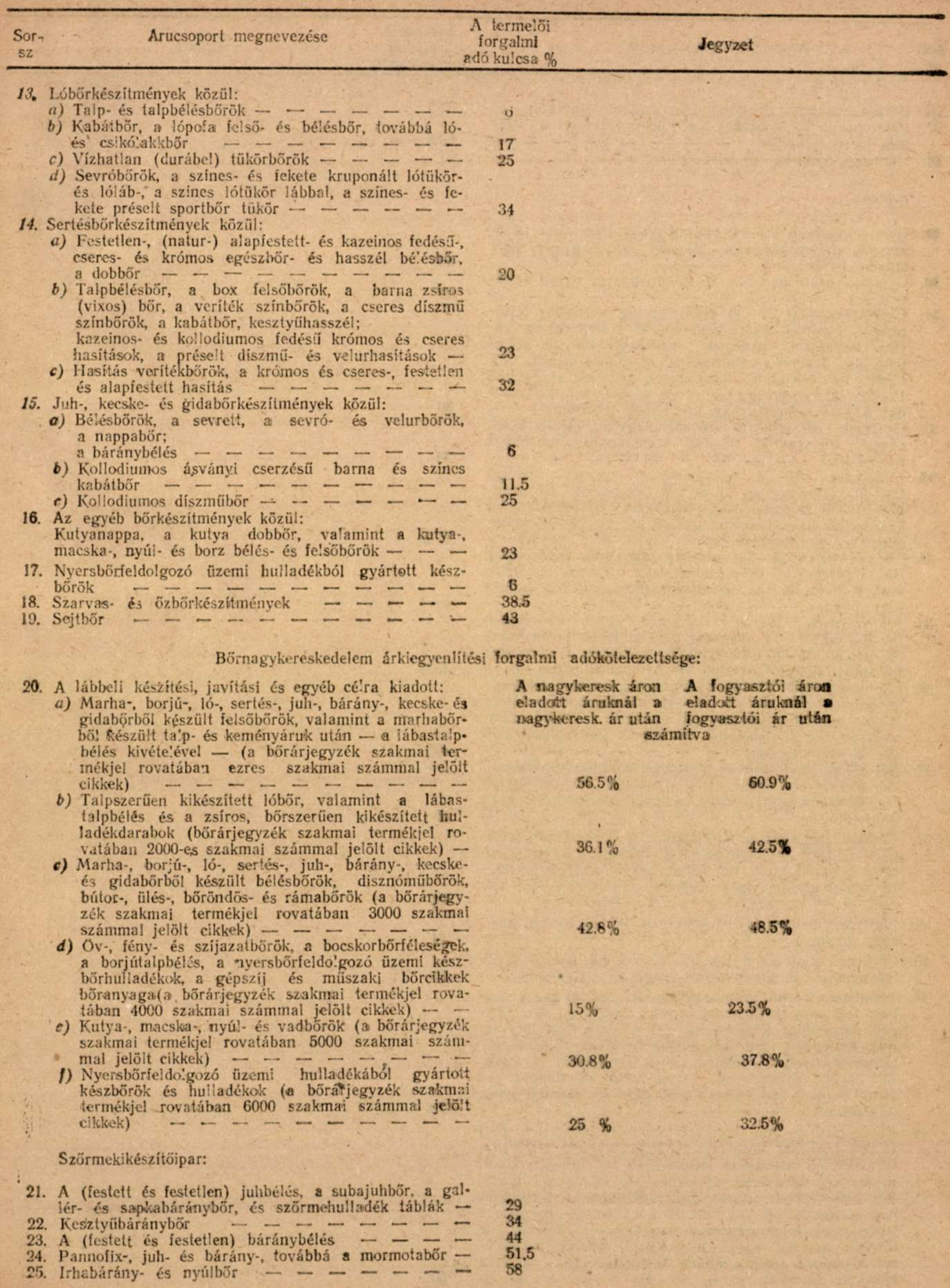

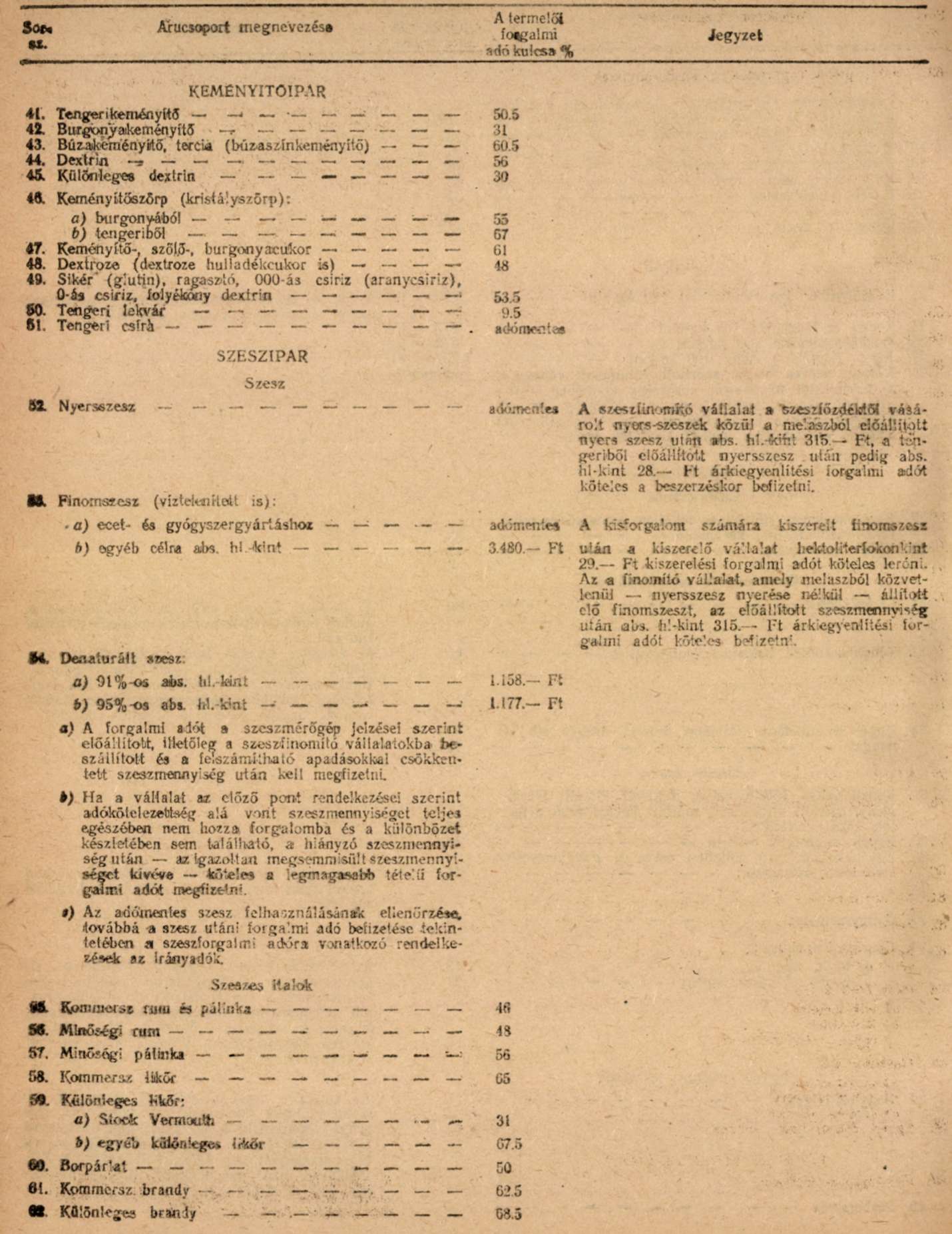

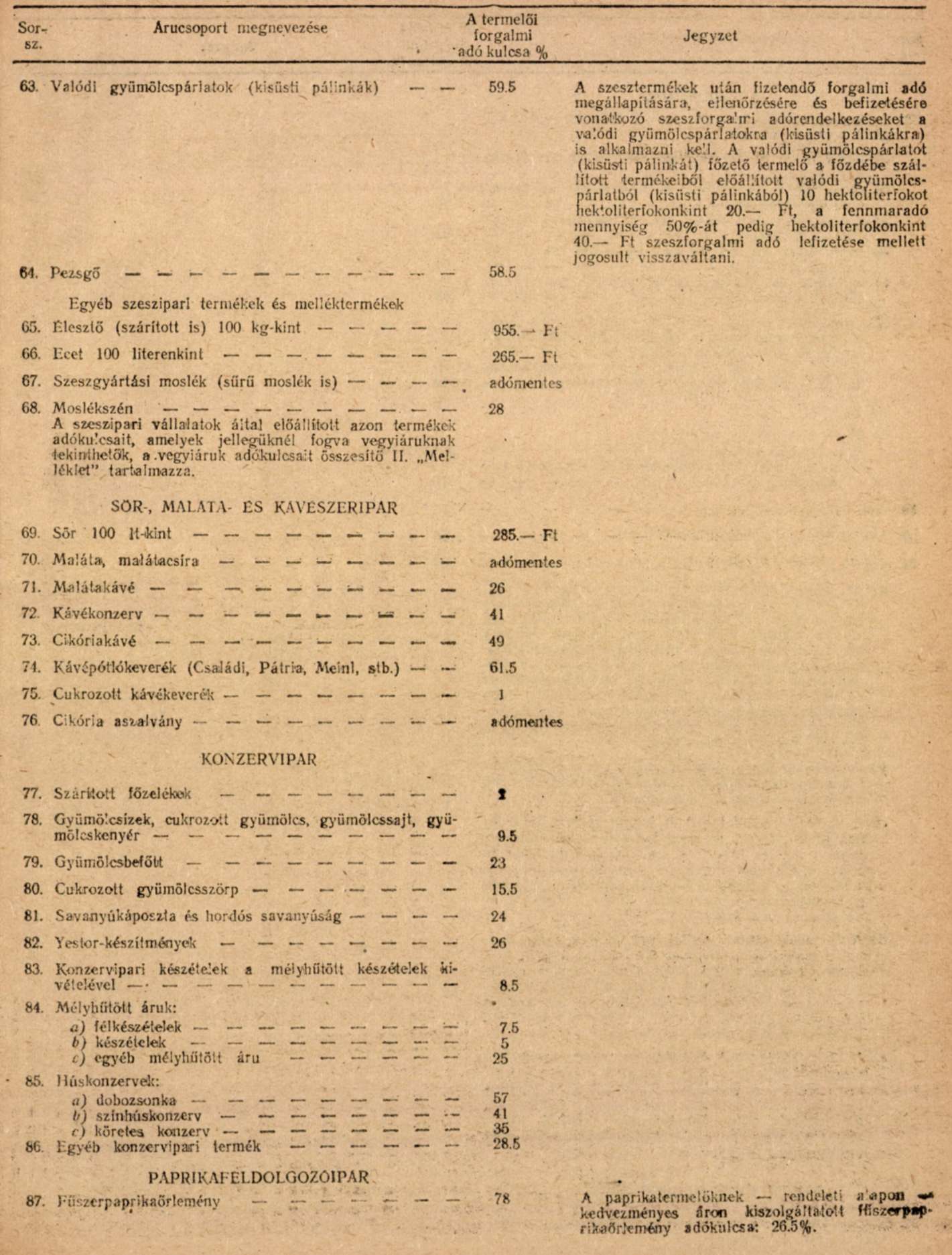

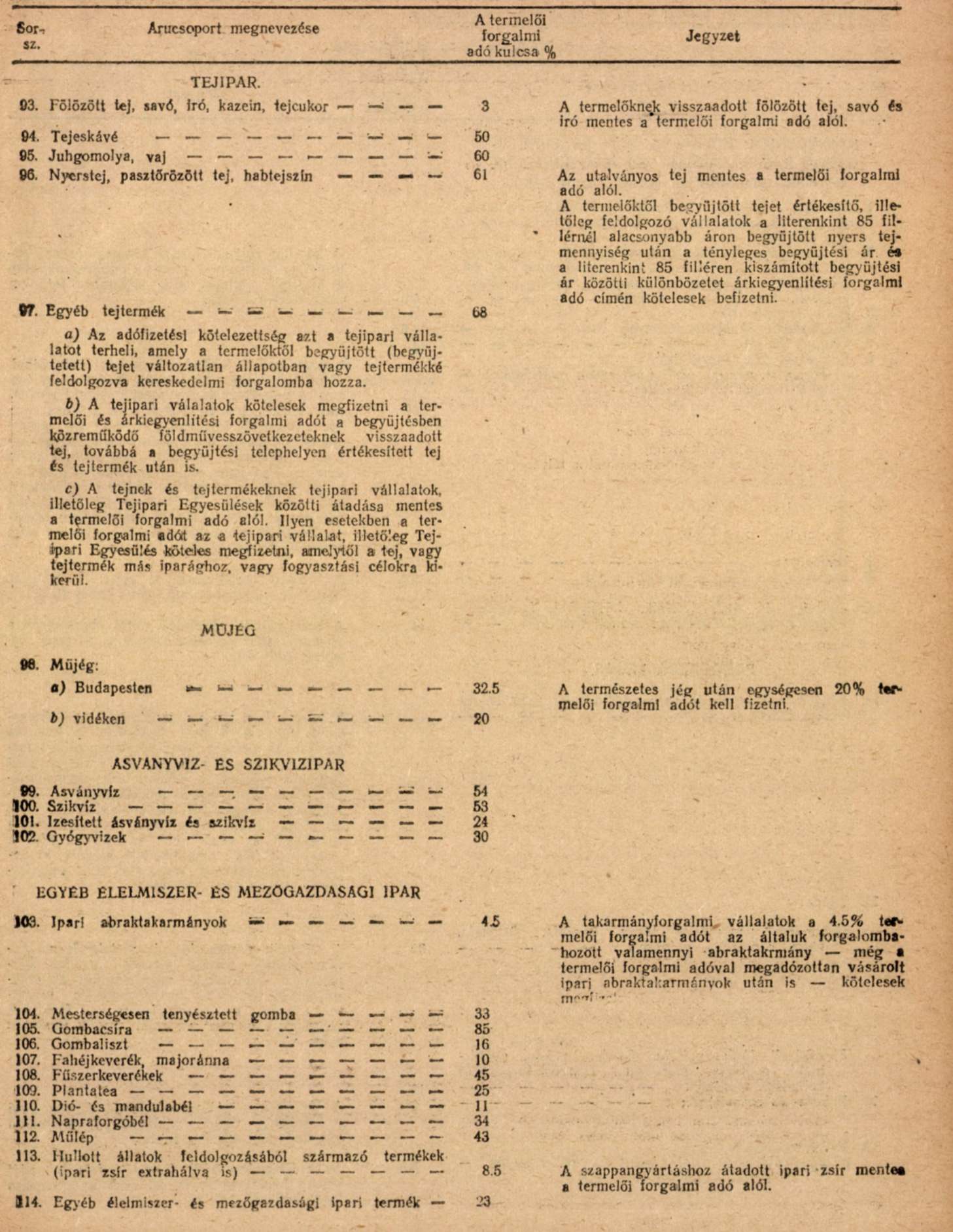

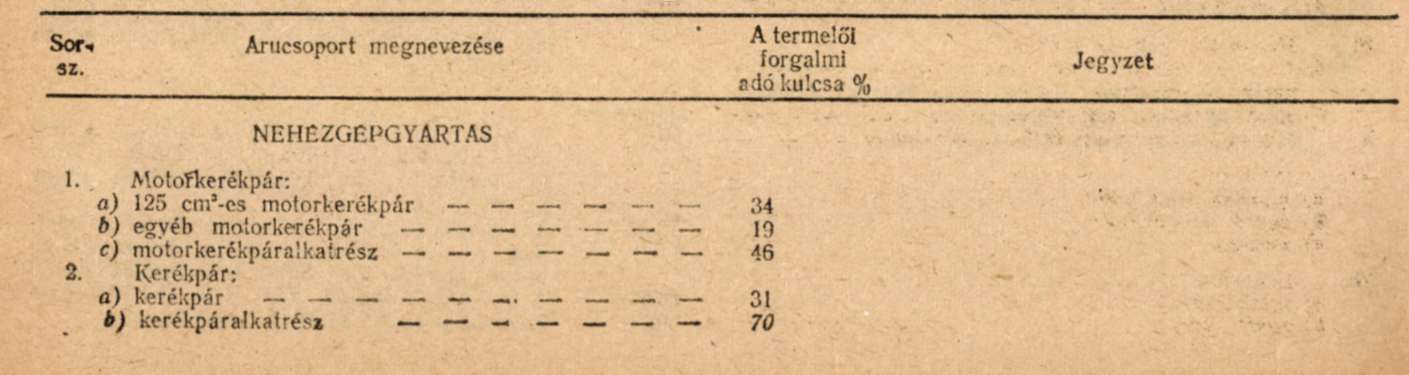

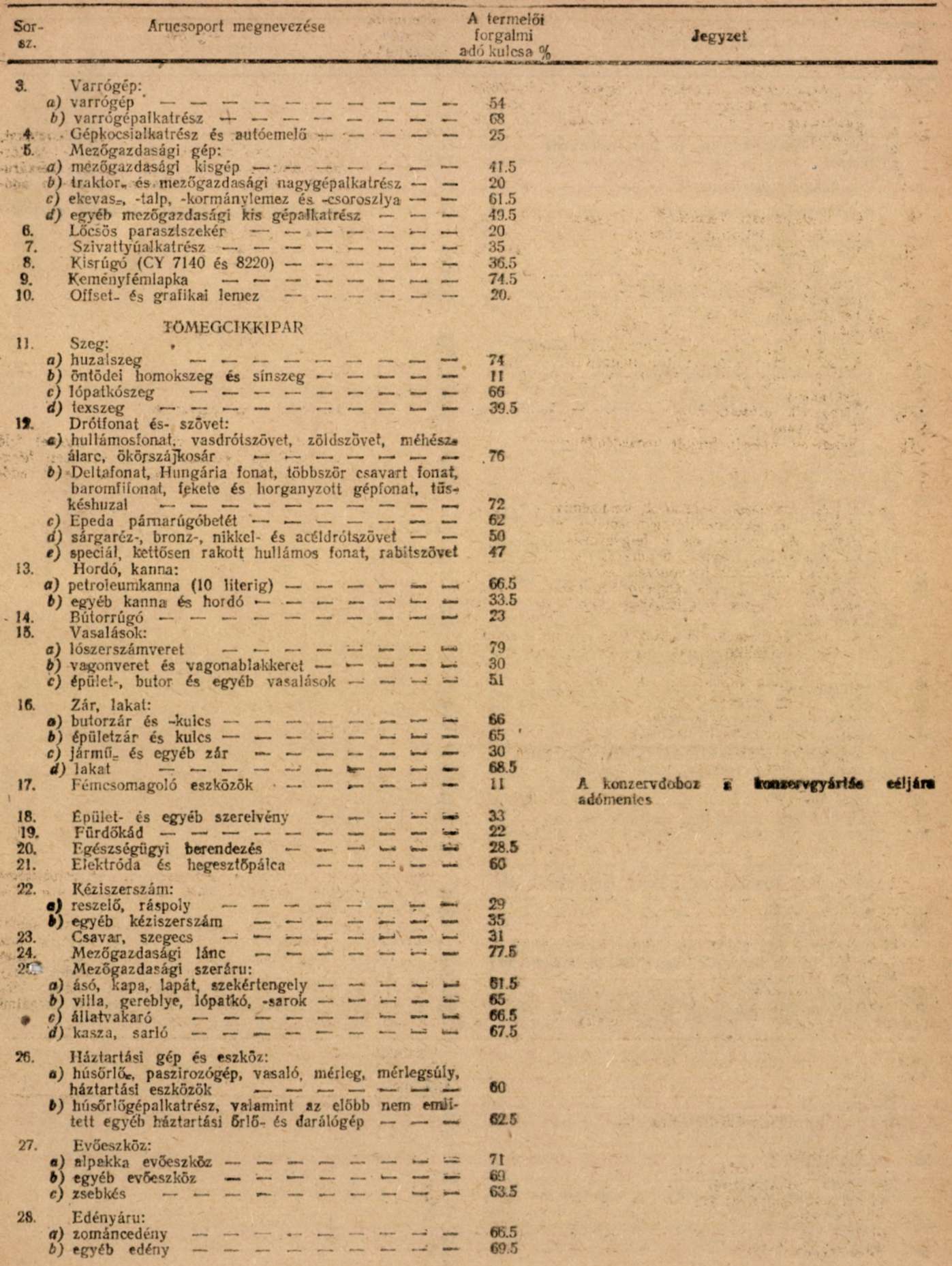

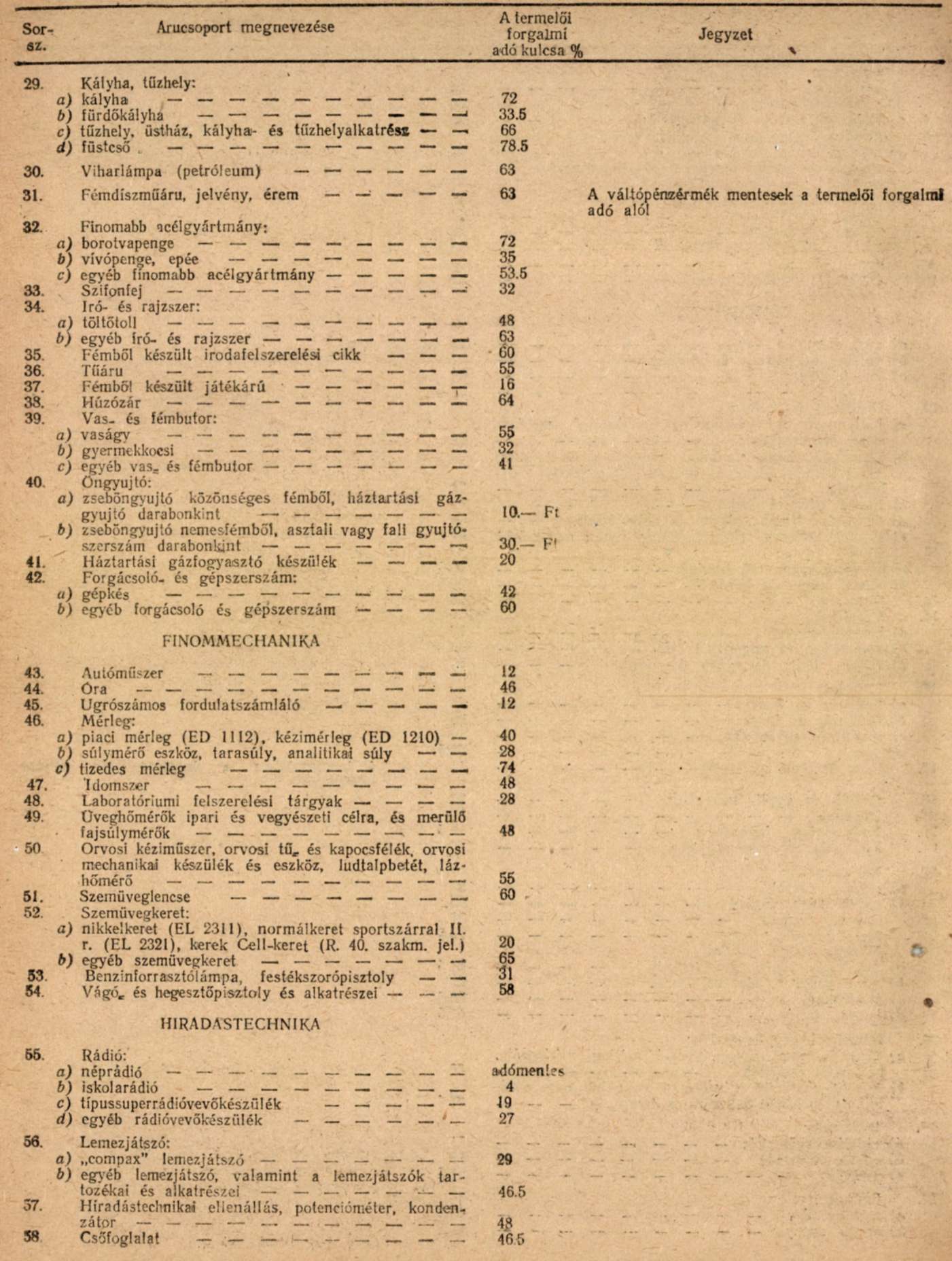

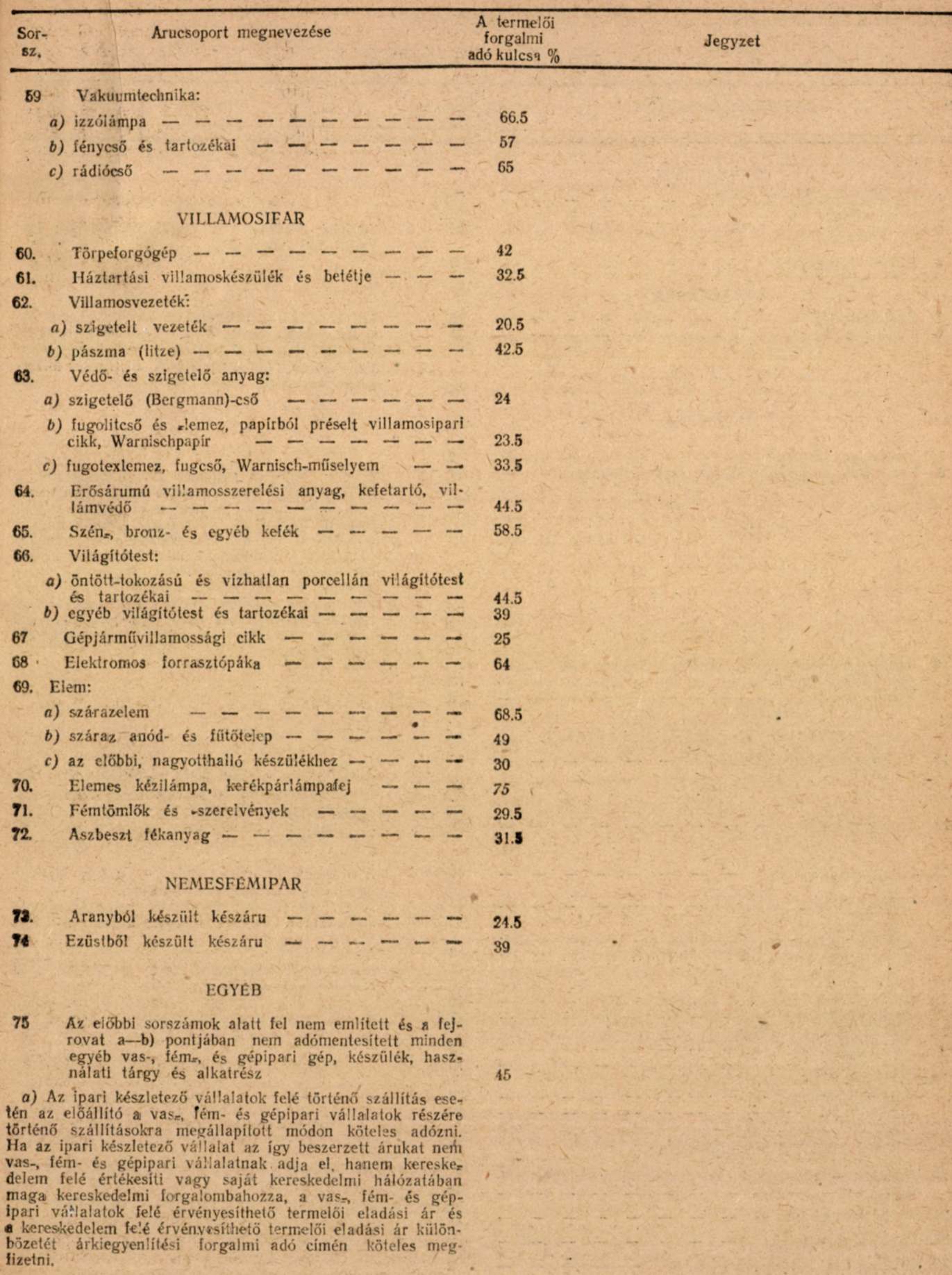

Adókulcsok

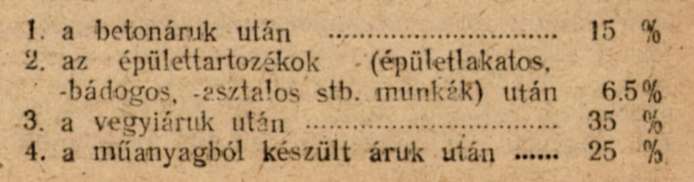

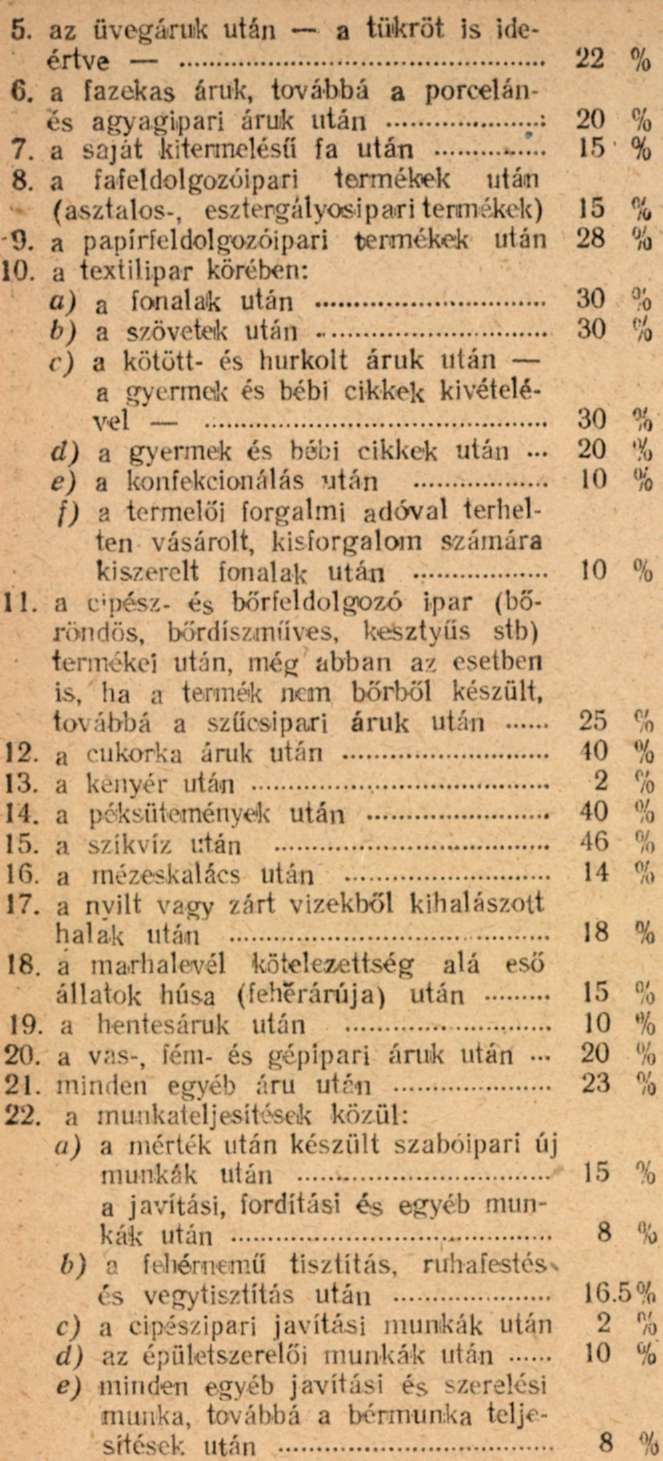

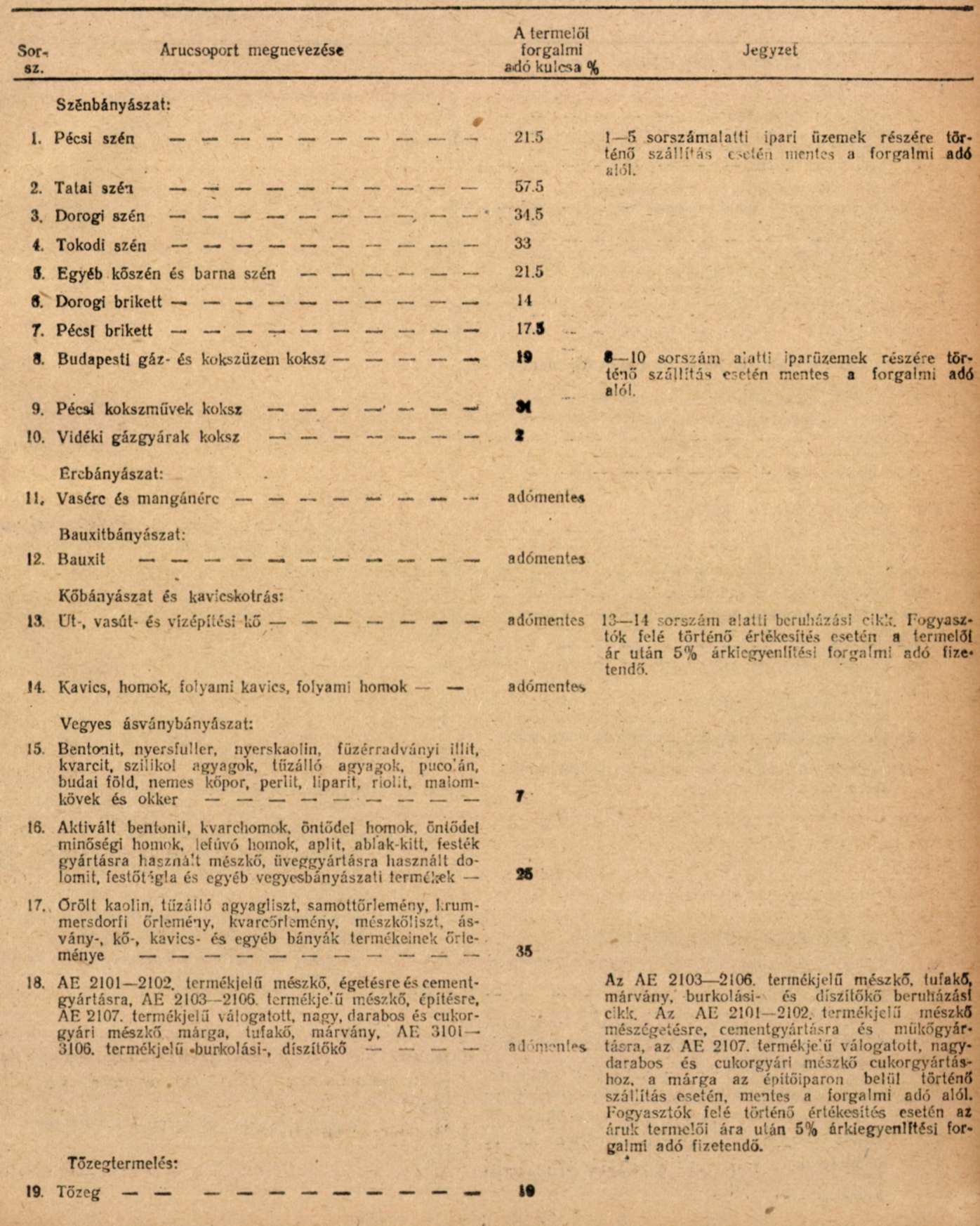

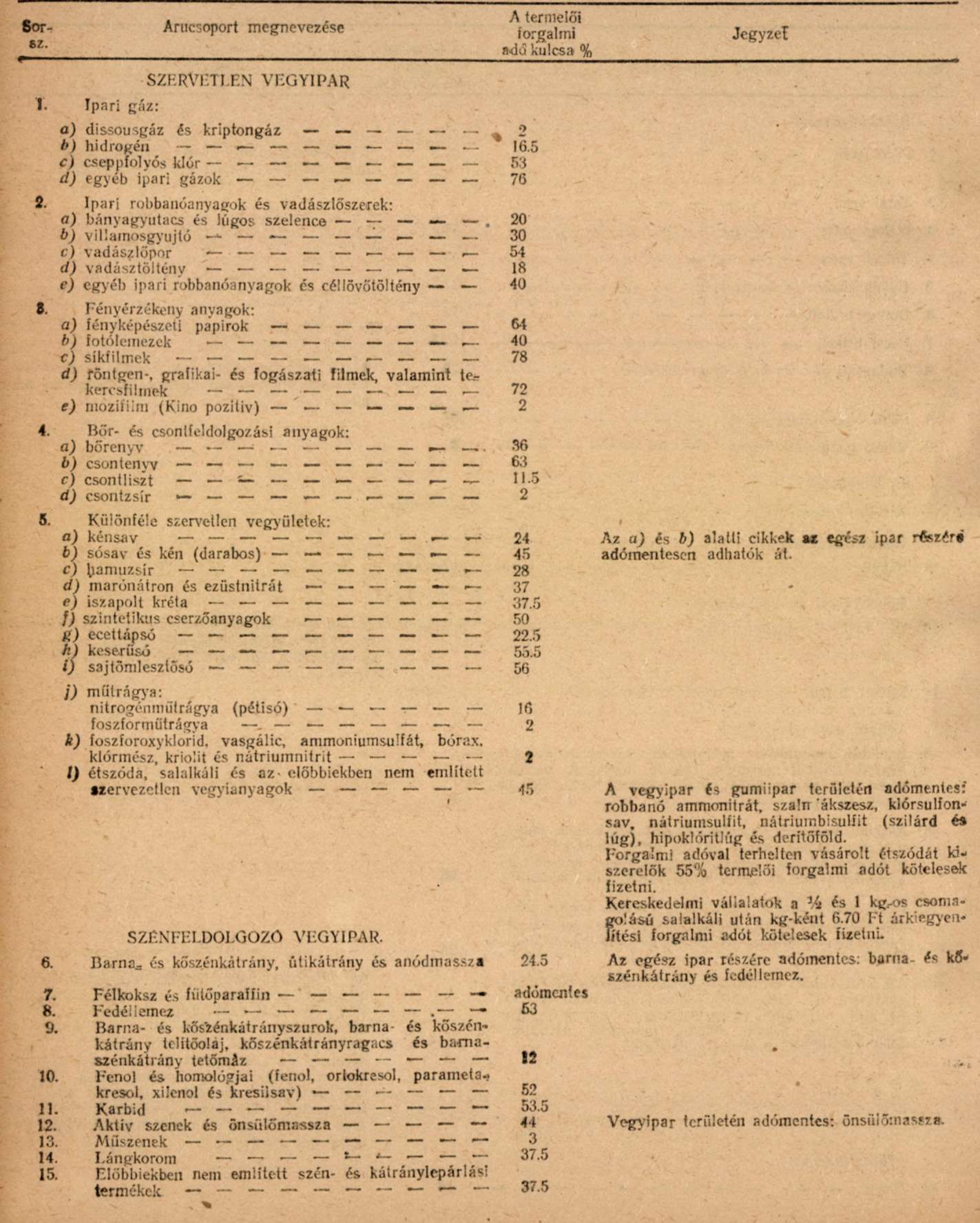

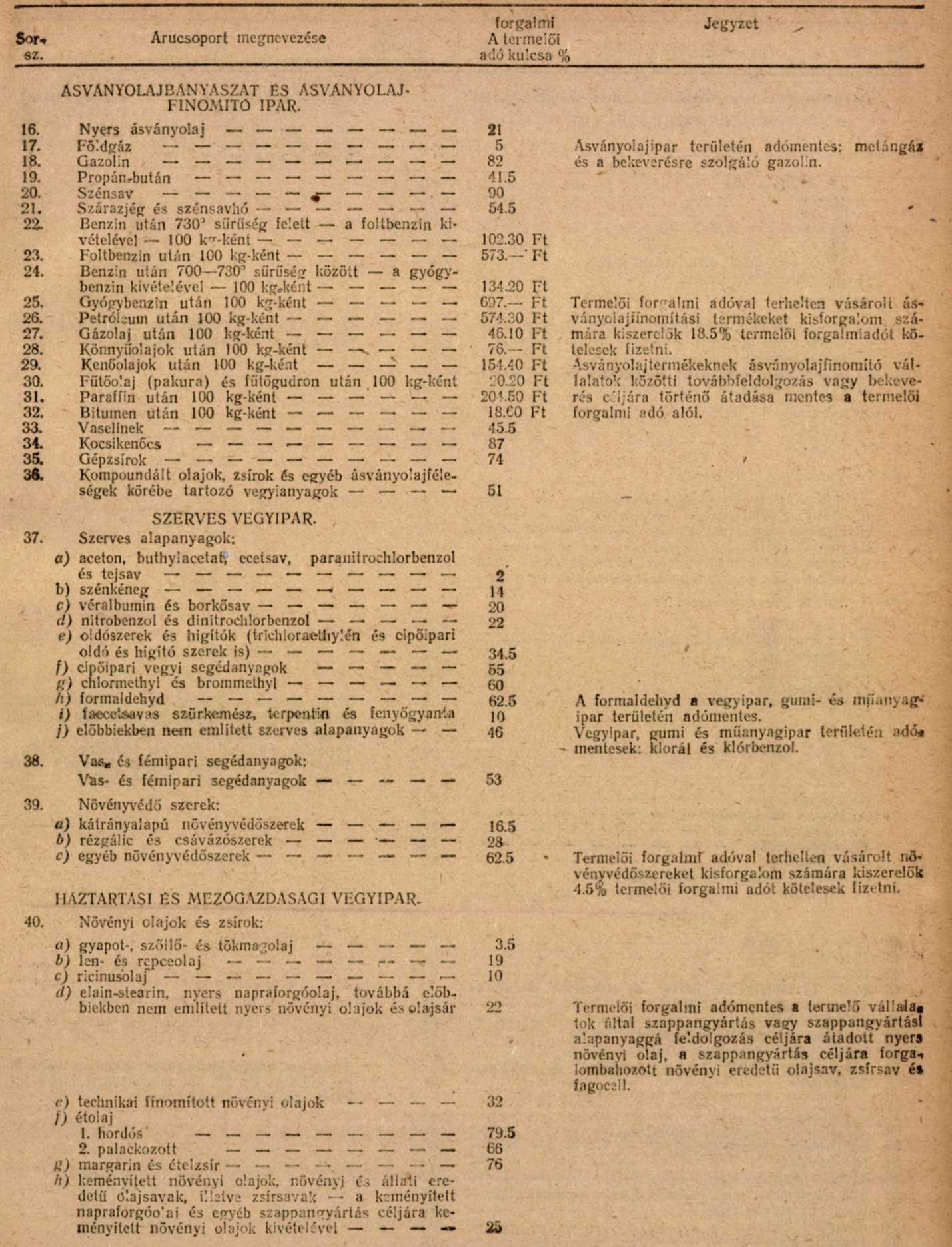

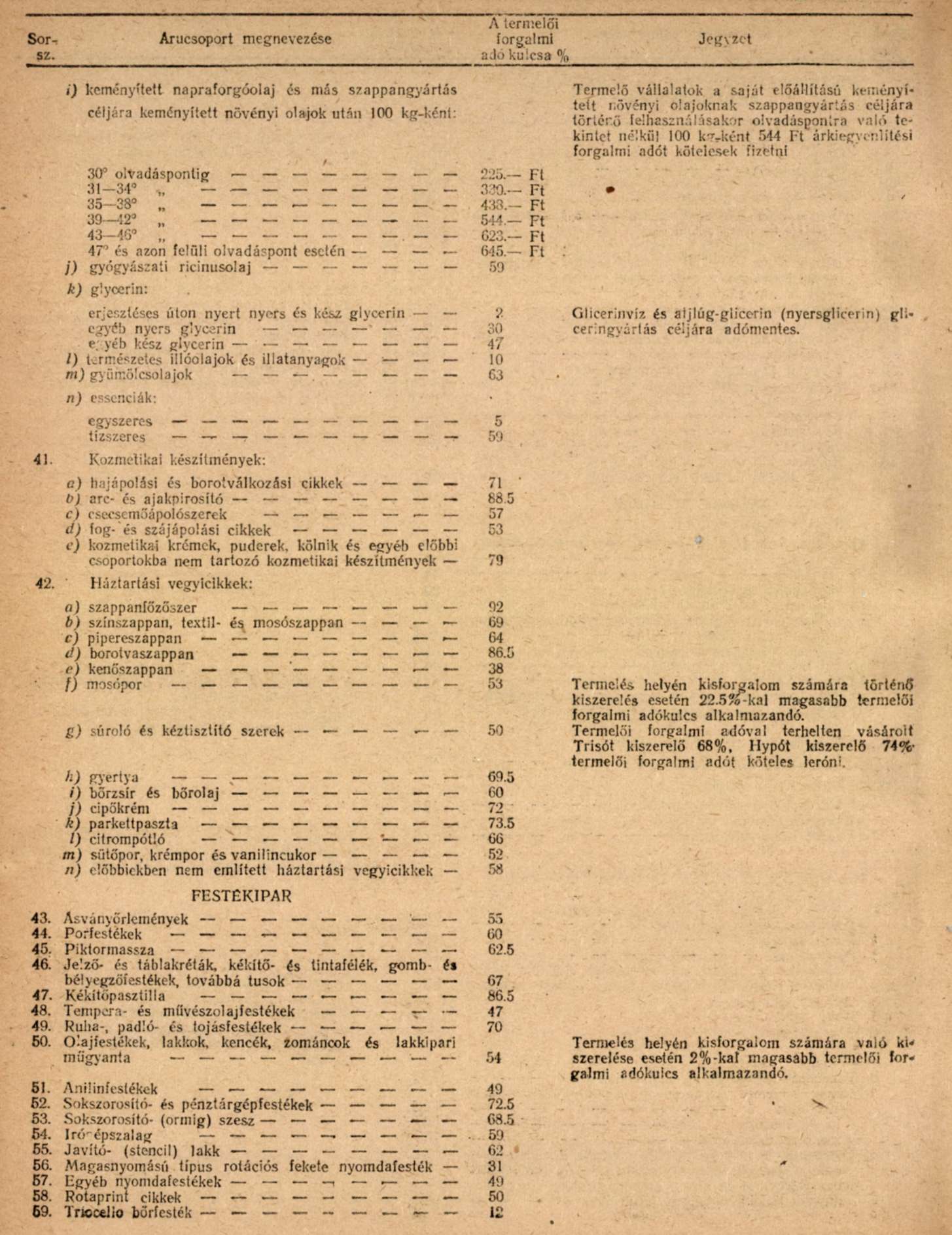

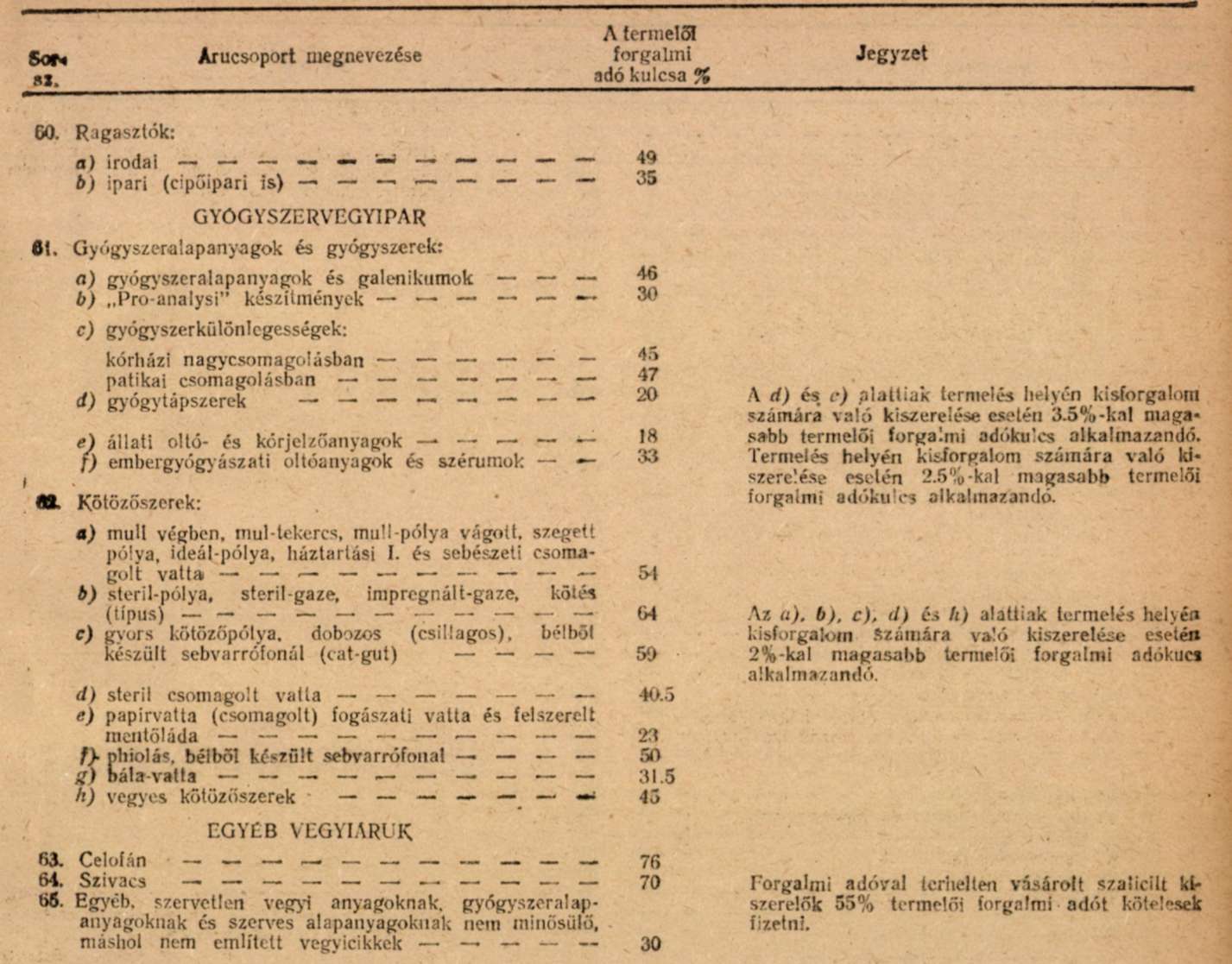

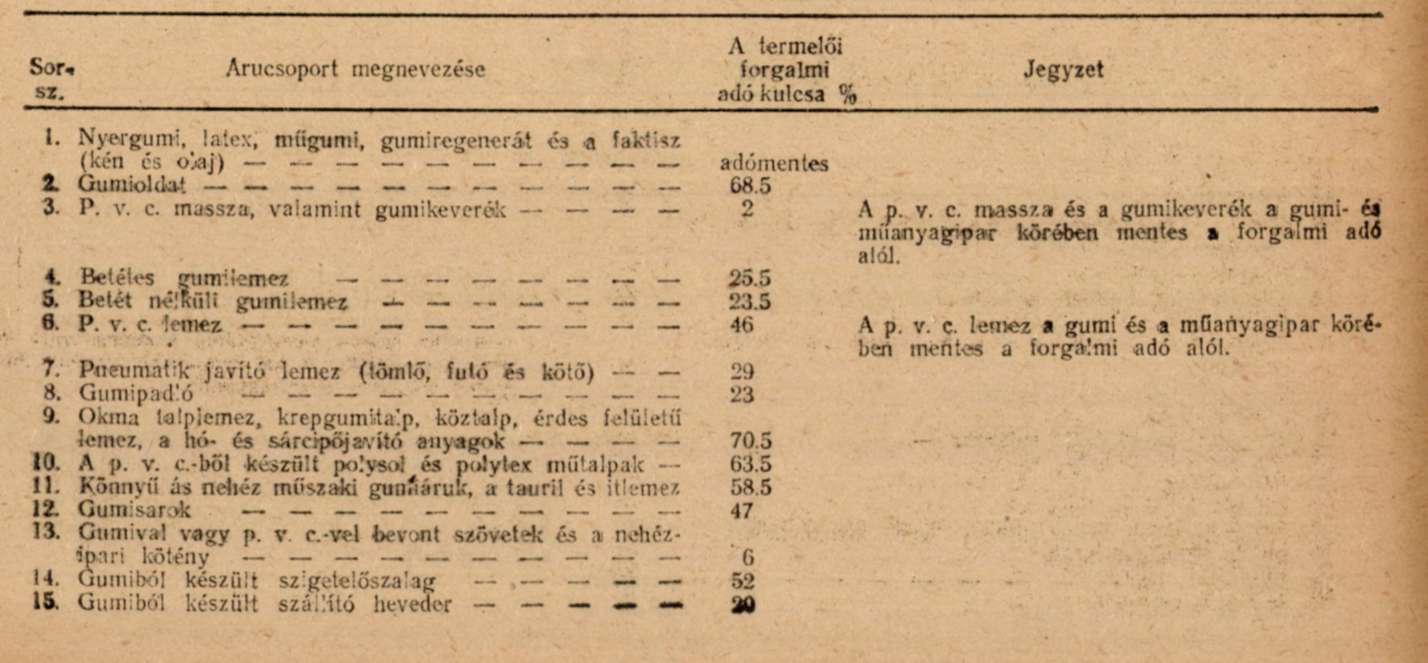

(1) A termelői forgalmi adó kulcsait a jelen rendelethez fűzött I-XI. Mellékletek tartalmazzák.

(2) Saját előállítású áruknak kisforgalom számára történő kiszerelése estén az előállító vállalatok a kiszerelve forgalomba hozott áruk után akkor kötelesek az áruelőállításra megállapított termelői forgalmi adótól eltérő adókulcsot alkalmazni, ha a vonatkozó Mellékletben a kiszerelt árukra külön adókulcs van megállapítva. Vásárolt áruk kiszerelésével foglalkozó adóalanyok a kiszerelt áruk forgalombahozatala alkalmával szintén csak akkor kötelesek termelői forgalmi adót fizetni, ha a Melléklet az így kiszerelt árura külön adókulcsot állapít meg. Azok a vásárolt árukat kiszerelő vállalatok, amelyek az általuk kiszerelt árut a kiszerelési költségek és a kereskedelmi hasznot meghaladó ártöbblet felszámításával értékesítik, kötelesek a pénzügyminsztériumtól a kiszereléssel kapcsolatban fizetendő termelői forgalmi adókulcsnak a megállapítását kérni.

(3) Egyes játékáruk után alkalmazandó adókulcsokat a játékok anyagának megfelelő Melléklet feltünteti. Azok után a játékáruk után, amelyekre a vonatkozó Melléklet külön adókulcsot nem állapít meg, anyagára tekintet nélkül a 10% termelői forgalmi adót kell fizetni.

(4) Az építőiparban részmunkát végző vállalatok az általuk előállított épülettartozékok (ajtók, ablakok, ereszcsatornák, folyosórácsok, stb.) után 6.5% termelői forgalmi adót kötelesek fizetni. Ilyen épülettartozék előállító vállalatok az épületasztalos-, bádogos-, lakatos-, kőfaragó-, stb. ipari vállalatok.

(5) Az ipariskolák tanműhelyében a növendékek által előállított áruk értékesítése alkalmával a Mellékletekben szereplő adókulcsok szerint járó termelői forgalmi adó 50%-át kell megfizetni abban az esetben, ha az értékesítést az iskola saját maga végzi és az eladási árat saját bevételeként számolja el.

(6) A használt tárgyak értékesítésével foglalkozó vállalatok az ilyen áruk forgalombahozatala alkalmával 10% termelői forgalmi adót kötelesek fizetni.

(7) A képzőművészeti alkotások értékesítésével foglalkozó vállalatok az ilyen áruk forgalombahozatala alkalmával 16% termelői forgalmi adót kötelesek fizetni.

(8) Hulladékanyagoknak a 6. § (4) bekezdése szerint adóköteles értékesítése esetén 10% termelői forgalmi adót kell fizetni.

(9) A megállapított termelői forgalmi adókulcsokat az áruknak külföldre kiszállítás vagy jóvátételi célra történő szállítása esetén is alkalmazni kell. A termelő (előállító, gyártó) vállalatok (iparüzemek) ezért az árunak külkereskedelmi vállalat vagy jóvátételi szállítást lebonyolító szerv részére történő számlázása alkalmával a termelői forgalmi adót magában foglaló termelői árat kötelesek felszámítani. Kivételek e rendelkezés alól az iparon, iparcsoporton vagy iparágon belül tovább-feldolgozás céljából adómentesen szállítható anyagok, továbbá a beruházási cikkek, amelyeknek külföldre vagy jóvátételre szállítása is mentes a termelői forgalmi adó alól.

(10) Azok az adóalanyok, akik a termelői forgalmi adót az előző bekezdésekben megállapított különböző adókulcsok alkalmazásával tartoznak megfizetni, a különböző termelői forgalmi adókulcs alá eső bevételeiket elkülönítve tartoznak nyilvántartani. Kötelesek ezek az adóalanyok a különböző adókulcs alá tartozó áruikat mennyiségileg is elkülönítetten nyilvántartani. Elkülönített könyvelés vagy az elkülönítésre alkalmas egyéb igazolások hiányában minden bevételről azt kell vélelmezni, hogy magasabb termelői forgalmi adókulcs alá eső tevékenységből származik.

III. FEJEZET

Árkiegyenlítési forgalmiadó

9. §

Árkiegyenlítési forgalmi adókötelezettség

(1) Az áralakulás irányításával és az egyes áruk, illetőleg szolgáltatások árának szabályozásával kapcsolatban jelentkező különbözetekből származó többletbevételeket árkiegyenlítési forgalmi adó címén kell befizetni. Ha az árszabályozás következtében a termelő (előállító, gyártó) vállalatoknál keletkezik többletbevétel, akkor a, termelő (előállító, gyártó) vállalatok kötelesek a többletbevételüket árkiegyenlítési forgalmi adó címén befizetni. Abban az esetben pedig, ha az ármegállapítás folytán a kereskedelmi vállalatok érnek el többletbevételt, akkor az árkiegyenlítési forgalmi adó fizetésére a kereskedelmi (nagy- és kiskereskedelmi) vállalatok kötelesek.

(2) Az árkiegyenlítési forgalmi adót százalékos adókulcs vagy adótétel alkalmazásával vagy az árszabályozás folytán mutatkozó árkülönbözeteknek megfelelő összegben kell befizetni.

(3) Az árkiegyenlítési forgalmi adófizetési kötelezettséget meghatározott áruk előállításával vagy forgalombahozatalával foglalkozó adóalanyokra, meghatározott szakmákra vagy egyes adóalanyokra egyénileg is meg lehet állapítani. Az árkiegyenlítési forgalmi adófizetési kötelezettség a termelői és az esetleges fényűzési forgalmi adófizetési kötelezettséget nem érinti, az árkiegyenlítési forgalmi adót tehát a termelői, esetleg a fényűzési forgalmi adókon felül kell megfizetni.

(4) Árkiegyenlítési forgalmi adó címén kell befizetni azokat az egyes szakmák vagy adóalanyok által elért többletnyereségeket is, amelyek az árszabályozó hatóság megállapítása szerint az állam javára igénybe veendők (lefölözendők). Az ilyen címen befizetendő összegek mérvét az árszabályozó hatóság, illetőleg annak javaslata alapján a pénzügyminisztérium az érdekelt szakma vagy adóalany részére kiadott rendelettel (utasítással) állapítja meg.

(5) Az árkiegyenlítési forgalmi adó alapjának a megállapítása az árszabályozás módjának megfelelően vagy a bruttó eladási, vagy az adónélküli netto ár figyelembevételével történik. Hogy az egyes árkiegyenlítési forgalmi adófizetési kötelezettségek teljesítésénél az adóalap megállapításának melyik formáját kell alkalmazni, a. jelen rendelethez fűzött Mellékletek az adókulcsokkal együtt határozzák meg.

10. §

A termelő vállalatok árkiegyenlítési forgalmi adója

(1) Termelő (előállító, gyártó) vállalatoknál (iparosoknál) árkiegyenlítési forgalmi adót megállapítani csak abban az esetben lehet, ha az árszabályozás folytán keletkező többletbevételeket a termelői forgalmi adókulcsok megfelelő módosításával célszerűen befizettetni nem lehet. Így árkiegyenlítési forgalmi adó címén kell befizetni azokat a többletbevételeket, amelyeket a termelő vállalatok azért érnek el, mert ugyanazon árunak különböző viszonylatban történő értékesítésére az árhatósági rendelkezés eltérő termelői ár alkalmazását írja elő. Ilyen esetekben a termelői forgalmi adót a termelő vállalatok az alacsonyabb termelői árnak megfelelő mértékben fizetik be, ezért a magasabb termelői áron történő értékesítés esetén a termelői forgalmi adó alapjául szolgáló alacsonyabb és a magasabb termelői ár közötti különbözetei árkiegyenlítési forgalmi adó címén kell befizetni.

(2) Ha a termelő (előállító, gyártó) vállalatok az árukat közvetlenül kiskereskedelmi vállalat (üzlet) vagy kisipari szövetkezetek részére értékesítik, a nagykereskedelmi árat kötelesek felszámítani és kötelesek a számlázott nagykereskedelmi ár és a termelői ár közötti különbözetet árkiegyenlítési forgalmi adó címén befizetni. Nem alkalmazhatók a jelen bekezdés rendelkezései az olyan áruszállításokra, amelyeknél nagykereskedelmi forgalom nincs és ezért az árhatósági rendelkezések külön nagykereskedelmi árat nem állapítanak meg.

(3) Ha a termelő (előállító, gyártó) vállalatok (iparosok) közvetlenül fogyasztókat vagy kisiparosokat szolgálnak ki, a fogyasztói árat kötelesek felszámítani. Az árunak fogyasztói áron történő értékesítése esetén a fogyasztói ár és a termelői ár közötti különbözetet kell árkiegyenlítési forgalmi adó címén befizetni. Olyan esetekben, amikor valamely áru kereskedelmi forgalomba nem kerül és ezért kereskedelmi árakat az árhatósági rendelkezések nem állapítanak meg, vagy ha az adóalany az árhatósági rendelkezés szerint a fogyasztókat termelői áron jogosult kiszolgálni, a jelen bekezdésben meghatározott árkiegyenlítési forgalmi adót fizetni nem kell.

(4) Ha egyes áruk előállításával foglalkozó vállalatok önköltségei olyan nagymérvű eltéréseket mutatnak, hogy a termelői forgalmi adót - az iparág átlagos önköltsége helyett - csak a legmagasabb önköltség figyelembevételével lehet célszerűen megállapítani, az azonos eladási árak érvényesítése folytán az alacsonyabb önköltséget elérő vállalatoknál jelentkező többletbevételeket szintén árkiegyenlítési forgalmi adó címén kell a termelői forgalmi adón felül befizetni.

(5) Az előző bekezdésben foglaltakon kívül árkiegyenlítési forgalmi adó fizetésére kötelezhetők a termelő (előállító, gyártó) vállalatok minden olyan esetben is, amikor árhatósági rendelkezés folytán árvetésükben egyes költségtényezőket a ténylegesnél magasabb összegben kötelesek számításba venni, vagy ha az eladási áraikat a tényleges önköltséget és a kalkulálható hasznot meghaladó összegben kötelesek megállapítani. A jelen és a (4) bekezdésben foglaltak szerint mutatkozó többletbevételeknek árkiegyenlítési forgalmi adó címén való befizetésére az érdekelt vállalatok csak az erre vonatkozó külön rendelet alapján köteleitek.

11. §

Kereskedelmi vállalatok árkiegyenlítési forgalmi adókötelezettsége

(1) Árkiegyenlítési forgalmi adó címén kell befizetni azokat a többletbevételeket, amelyeket a kereskedelmi (nagy- és kiskereskedelmi) vállalatok azért érnek el. mert ugyanazon áruknak különböző vevők részére történő értékesítése esetében az árhatósági rendelkezések különböző árak érvényesítését írják elő. A kereskedelmi vállalatot megillető bruttó haszon az alacsonyabb ár megállapításánál van figyelembe véve, ezért az ennél magasabb ár érvényesítése esetén a két ár közötti különbözetet árkiegyenlítési forgalmi adó címén kell befizetni.

(2) Azok a nagykereskedelmi vállalatok, amelyek fogyasztókat vagy kisiparosokat (háziiparosokat) is szolgálnak ki, az ezek részére értékesített árukért fogyasztói árat kötelesek felszámítani és a nagykereskedelmi haszonnak megfelelő összeget árkiegyenlítési forgalmi adó címén befizetni.

(3) Az előző bekezdésben foglaltakon kívül árkiegyenlítési forgalmi adó fizetésére kötelezhetők a kereskedelmi vállalatok minden olyan esetben, amikor a beszerzési árak különbözősége vagy eladási árak változása folytán érnek el többletbevételeket. Árkiegyenlítési forgalmi adókötelezettség állapítható meg olyan esetekben is, amikor az érvényesíthető eladási ár és a tényleges beszerzési ár közötti különbözet a szokásos kereskedelmi bruttó haszon mértékét meghaladja. A jelen bekezdésben foglaltak szerint mutatkozó többletbevételeknek árkiegyenlítési forgalmi adó címén való megfizetésére csak ilyen irányú külön rendelkezés esetén kötelesek az érdekelt vállalatok.

12. §

Vegyes rendelkezések

Az egyes áruk előállításával vagy kereskedelmi forgalombahozatalával kapcsolatban fizetendő árkiegyenlítési forgalmi adók kulcsait a I-XII. Mellékletek tartalmazzák. Az egyes szakmákat vagy adóalanyokat egyénileg terhelő árkiegyenlítési forgalmi adóra vonatkozó fizetési kötelezettséget az érdekelt szakmák vagy adóalanyok részére esetenkint kiadott rendeletek (utasítások) állapítják meg. A 10. § (1), (2) és (3), valamint 11. § (1) és (2) bekezdéseiben meghatározott különbözetekből származó többletbevételeknek árkiegyenlítési forgalmi adó címén való befizetésére az érdekelt ipari és kereskedelmi vállalatok minden külön intézkedés nélkül is kötelesek. Ezekben az esetekben a ténylegesen mutatkozó árkülönbözeteket kell befizetni.

IV. FEJEZET

Fényűzési forgalmi adó

13. §

(1) Fényűzési forgalmi adót a (2) bekezdésben felsorolt áruk után kell leróni. A megjelölt áruk után az adót akkor kell megfizetni, amikor azok a kiskereskedelmi forgalomban vagy pedig - a kereskedelmi forgalom kikapcsolásával - közvetlenül az előállítótól (a termelőtől) a fogyasztóhoz kerülnek. Az áru új vagy használt volta, továbbá az a körülmény, hogy utána egyéb adót is kell leróni, a fényűzési forgalmi adófizetési kötelezettséget nem befolyásolja.

(2) A fényűzési forgalmi adó alá eső áruk körébe tartoznak:

a) a csomózott szőnyegek, az állati selyemfonalakból készült szőnyegek, a valódi gobelinek; a 700 Ft-os eladási árnál magasabb áron értékesített fényképezőgépek, a teleobjektívek; a bélyegek és bélyeggyüjtemények; adókulcsuk: 23%;

b) a nemesfémekből vagy ezek ötvözeteiből készült órák, ékszerek és dísztárgyak; az igazgyöngyök (a tenyészgyöngyök is), a valódi korallok, a brilliánsok, a drágakövek, a féldrágakövek; az élőállatkereskedésekben eladott állatok (kutyák, macskák, majmok, mókusok, madarak, díszhalak stb.); adókulcsuk: 33.5%;

c) a zongorák, a pianinok, a harmóniumok, az akkordeonok (a zongorabillentyűs harmónikák), a vonóshangszereik, a cimbalmok, a hárfák, a tárogatók, a saxofonok, a grammofónok, a lemezváltók; adókulcsuk: 9%.

(3) Mentesek a fényűzési forgalmi adó alól:

a) külön engedély nélkül is:

1. az államhatalmi és államigazgatási szerveknek, valamint az ezeknek tulajdonában lévő, önálló gazdasági elszámolással nem rendelkező gazdasági egységeknek, az iskoláknak, a tudományos, a művészeti és más közérdekű intézeteknek, a közcélú intézményeknek, a politikai pártoknak, a szakszervezeteknek eladott áruk; az adómentesség jogosultságának igazolására a vevő által kiállított, hivatalos pecséttel s a felelős vezető aláírásával ellátott átvételi elismervény szolgál;

2. a Magyarországon működő külképviseleti testületek tagjainak és azok családtagjainak, valamint az egyéb nemzetközi hivatalok és intézmények diplomáciai előjogokat élvező alkalmazottainak és ezek családtagjainak eladott áruk; az adómentesség jogosultságának igazolására a diplomáciai előjogokat élvező, illetőleg családtagjai számára a külügyminisztérium által kiállított, névre szóló arcképes igazolvány, valamint átvételi elismervény szolgál;

3. a viszonteladóknak eladott áruk; az adómentesség jogosultságának igazolására a cégszerűen kiállított megrendelőlevél szolgál;

b) külön engedély alapján:

1. Az egyesületeknek, a szövetségeknek és egyéb közcélú tömegszervezeteknek eladott, az említettek célkitűzéseinek megvalósításához szükséges tárgyak;

2. a zenetanároknak, a hivatásos zenészeknek és énekeseknek, a zeneművészeti főiskolák és ezzel egyenrangú intézetek növendékeinek, a dalos- és karnagyképző iskolák hallgatóinak eladott, az említettek képzéséhez, illetőleg hivatásuk gyakorlásához szükséges hangszerek.

(4) A fényűzési forgalmi adó alól mentes vásárlásra jogosító engedélyt a vevő lakóhelyére (székhelyére) illetékes járási tanács (budapesti kerületi tanács) végrehajtóbizottságának pénzügyi osztályától kell kérni. A hangszerek mentesítésére irányuló kérelemhez csatolni kell az illetékes szövetség, intézet vagy iskola igazolását. Az engedélyt esetenkint, előzetesen kell kérni. A vevő köteles az engedélyt az eladónak átadni.

(5) Az adómentesen kiszolgáltatott fényűzési tárgyakról az áru pontos megjelölését, mennyiségét, értékét, az átvétel idejét, valamint az esetleges engedély számát is tartalmazó átvételi és azonos tartalmú átadási elismervényt kell kiállítani. A diplomáciai előjogokat élvezők által kiállított átvételi elismervényeken fel kell tüntetni az adómentes vásárlásra jogosító arcképes igazolvány számát is. Az eladónak az átvételi elismervényt és az adómentes beszerzésre jogosító engedélyt be kell vonnia és ahhoz a bevalláshoz kell csatolnia, amelyben az eladást adómentes tételként bevallotta.

(6) Fényűzési forgalmi adóval kapcsolatos, de a jelen §-ban külön nem szabályozott kérdésekben a termelői forgalmi adóra vonatkozó rendelkezéseket kell megfelelően alkalmazni.

V. FEJEZET

Szolgáltatások és munkateljesítések forgalmi adója

14. §

Adókötelezettség

(1) Szolgáltatások és munkateljesítések forgalmi adója alá esik minden olyan önálló kereseti tevékenység körében folytatott szolgáltatás és munkateljesítés, amely nem kapcsolatos saját számlára történő áruelőállítással. Ide tartoznak többek között a bérmunka végzések, szerelési, javítási (felújítási), villanyáram-, gáz-, gőz- és vízszolgáltatási, szállítási, postai, vendéglátóipari, szórakoztató tevékenységek és minden olyan szolgáltatás - ideértve a közvetítői tevékenységet is - amely ellenérték, mellett bármilyen más szükséglet kielégítésére irányul.

(2) Bérmunkavégzés az a munkateljesítés, amikor az előállító (a bérmunkát végző) kizárólag vagy túlnyomórészt a megrendelő által adott anyagokból (árukból) állít elő árukat. Szükséges feltétel ezért, hogy a megrendelő által adott anyag az előállított áru előállításához szükséges anyag értékének 50%-át meghaladja. A jelen rendelet alkalmazása szempontjától nem lehet bérmunkának tekinteni az olyan eseteket, amikor az előállító nem a megrendelőtől átvett anyagokból (áruból) előállított árukat szolgáltatja ki, hanem azokat a raktárán lévő készárukra becseréli. Nem tekinthető bérmunkának az olyan áruelőállítás sem, amelynek keretében a megrendelő a bérmunkát végzőtől előzetesen megvásárolt áruk (anyagok) felhasználásával készítteti el a megrendelt árut. Az ilyen áruelőállításokat saját számlára történőnek kell tekinteni és termelői forgalmi adóval kell megadóztatni.

(3) Nem esnek forgalmi adó alá azokkal az alapanyagokkal, félgyártmányokkal vagy segédanyagokkal kapcsolatban végzett bérmunka, amelyeknek tovább feldolgozás céljából való értékesítése a 6. § (1) bekezdés szerint az egész ipar, iparág területén mentes a termelői forgalmi adó alól. A bérmunka végzések forgalmi adómentessége csak arra a területre terjed ki, amelyre a továbbfeldolgozásra szolgáló alapanyag, félgyártmány vagy segédanyag forgalmi adómentessége meg van állapítva.

(4) Szerelés az olyan munkateljesítés, amellyel gépi vagy egyéb műszaki berendezéseket, vezetékeket stb. rendeltetésszetű állapotba helyeznek, vagy az ilyen felszereléseiket lebontják (felszerelés, leszerelés).

(5) Javítás az olyan munkateljesítés, amely megrongált árut vagy használati tárgyat újra használatra alkalmassá tesz. A javításokra megállapított forgalmi adókötelezettség vonatkozik a felújításokra is.

(6) Szállítási tevékenység alatt személyeknek ésáruknak bármilyen szállító-eszközzel fuvardíj ellenében való szállítását kell érteni. Ide tartozik a vasúton, hajón, a gépjárművel, a légiúton való szállítás, továbbá lófogatú járművel vagy bármilyen más szállítóeszközzel (kerékpár, tricikli stb.) folytatott fuvarozás. A postai tevékenység körébe a levél- és csomagszállításon kívül a távirdai, távbeszélői, értékcikkárusítói és minden egyéb postai közvetítő tevékenység tartozik.

(7) Vendéglátóipari tevékenység alatt ételek és italok saját előállításban vagy változatlan állapotban való iparszerű kiszolgálását, illetőleg átmeneti iparszerű szállásadást és az ezekkel kapcsolatosan nyújtott szolgáltatásokat kell érteni. Ide tartoznak a vendéglők, kávéházak, espressók, kávémérések, kifőzések, cukrászdák, büffék, népbüffék, italboltok, korcsmák és egyéb elnevezésű vendéglátóipari üzletek, továbbá szállodák és penziók.

(8) Szórakoztató vállalkozások körébe a mozi-, színház-, kabaré-, varieté, és cirkuszelőadások, továbbá hangversenyek rendezése, ügető- és lóversenyek, valamint minden egyéb szórakoztatásra irányuló vállalkozások, illetőleg tevékenységek tartoznak.

(9) Közvetítés az a tevékenység, amikor a közvetítő az áruszállítással vagy különféle megbízások teljesítésével kapcsolatban nem kereskedelmi hasznot, hanem közvetítői jutalékot vagy költségtérítést számíthat fel. Ennek a rendeletnek alkalmazása szempontjából jutalékbevételnek azt a bevételt kell tekinteni, amelyet az adóalany az illetékes árhatóság rendelete alapján a közvetítői tevékenységért bármilyen címen felszámíthat.

15. §

Az adó alapja

(1) A szolgáltatások és munkateljesítések forgalmi adójának az alapja a szolgáltatásért vagy munkateljesítésért kapott ellenérték, amelynél a szoros értelembe vett munkadíjon kívül a munka elvégzésénél felhasznált és a munkadíjon felül felszámított anyagok értékét is számításiba kell venni még akkor is, ha az adóalany a felhasznált anyagok termelői forgalmi adóval terhelten szerezte be.

(2) Közvetítői tevékenységnél az adó alapja a közvetítéssel kapcsolatban jutalék, kezelési költség, költségmegtérítés vagy bármilyen más címen elért bevétel, illetőleg számlázott ellenérték.

(3) A pénzintézetek adóalapjának megállapításánál figyelmen kívül kell hagyni a betétekre, a folyószámlákra, a folyósított hitelek törlesztésére vagy visszafizetésére teljesített befizetéseket.

(4) A biztosító vállalatok adóalapja a tényleg befolyt díjbevétel. Tényleges díjbevétel alatt azokat a bevételeket kell érteni, amelyeket a biztosító vállalat a biztosított felektől a biztosítási kötvényen alapuló szolgáltatási kötelezettség fejében beszed. A díjbevétel számbavételénél nemcsak azokat a díjakat kell figyelembe venni, amelyeket a. vállalat saját neve alatt kötött üzletekből ér el, hanem azokat is, amelyeket más biztosító vállalat által kötött üzleteknek viszontbiztosításba vétele által szerzett.

(5) Az adóalap megállapításánál adómentes bevételként kell számításba venni:

1. a házadó alá eső, valamint a szolgálati lakás használatával kapcsolatban az alkalmazottak térítéséből származó bevételeket;

2. más vállalatok helyett viselt költségek (díjak) változatlan összegben történő átterheléséből származó bevételeket, valamint más vállalatok részére beszedett költségekből (díjakból stb.) elért bevételeket, ha ezek a vállalat üzleti könyveiben átfutó tételként szerepelnek és azokat a vállalat változatlan összegben fizeti ki, vagy meghatározott időszak alatt a beszedett összeggel azonos összeggel elszámolja;

3. a vállalati (üzemi) étkezdékben kiszolgáltatott ételekért a vállalat alkalmazottainak a térítéseit;

4. a szállítmányozó vállalatoknak azokat az átfutó bevételéit, amelyeket a szállítást végző fuvarozó vagy hajózási vállalatoknak vagy az áru biztosítása esetén a biztosítási vállalatoknak kifizet, továbbá a vám és egyéb közszolgáltatás, hatósági díj, okmány beszerzés stb. címén a megbízótól beszedett és helyette igazoltan kifizetett összegeket;

5. az ipari, kereskedelmi stb. központoknak azokat a bevételeit, amelyek a fenntartásával kapcsolatos költségek megtérítése fejében illetik meg;

6. A vállalatok részére ártámogatás címén nyújtott hozzájárulásból (dotációból) eredő bevételt.

(6) A szolgáltatásokkal és munkateljesítésekkel kapcsolatos forgalmi adókulcsokat a XII. Melléklet tartalmazza.

(7) Minden egyéb - a jelen fejezetben nem szabályozott - vonatkozásban az előző fejezetekben megállapított jogszabályok megfelelően irányadók.

VI. FEJEZET

16. §

Kisipari szövetkezetek és halászszövetkezetek forgalmi adókötelezettsége

(1) A kisipari szövetkezetekre a termelői és ár-kiegyenlítési, valamint a szolgáltatások és munkateljesítések forgalmi adójára vonatkozó általános rendelkezéseket az alábbi eltérésekkel kell alkalmazni.

(2) Azok a szövő-, kötő- és hurkoló kisipari szövetkezetek, amelyek saját előállítású fonalat is Használnak fel, kötelesek a felhasználás alkalmával a saját előállítású fonalaknak a 7. § (6) bekezdése alapján figyelembe vett termelői ára után a XIII. Melléklet 6/a sorszáma alatt megállapított adókulccsal számított termelői forgalmi adót megfizetni. Ha a szövetkezet a vásárolt (esetleg saját) fonalat szövés előtt kikészíti vagy bérmunkában kikészítteti, akkor a kikészített fonal termelői ára és a vásárolt fonal beszerzési ára közötti különbözet után köteles a felhasználás alkalmával termelői forgalmi adót fizetni. A fonalaknál a következő kikészítési műveleteket kell figyelembe venni: kettőzés, cérnázás, motringolás, perzselés, fehérítés, festés, puhítás, voilirozás, mercelizálás, kreppelés és fésülés. Köteles a beszerzési ár és az eladási ár közötti különbözet utáni termelői forgalmi adót megfizetni az a kisipari szövetkezet is, amely a vásárolt szövetet bármilyen módon kikészíti (festi, fehéríti, bolyhozza, nyírja, gőzöli stb.) és forgalombahozza.

(3) A faipari, továbbá a vas-, fém- és gépipari szövetkezetek is kötelesek termelői forgalmi adót fizetni a saját előállítású fűrészáruk, illetőleg a nehézfémekből öntött félkészgyártmányok feldolgozása alkalmával. A fizetendő forgalmi adó alapja a jelen esetben is a 7. § (6) bekezdése szerint kiszámított termelői ár, az adókulcs pedig a fűrészáruknál az V. Melléklet 4. sorszám alatt, a nehézfémekből öntött félkészgyártmányokra pedig a XI. A. Melléklet 8. sorszáma alatt meghatározott adókulcs.

(4) A túlnyomórészt alapanyagként, félgyártmányként, vagy segédanyagként felhasználandó áruknak az iparban, meghatározott iparcsoporton vagy iparágon belüli forgalmára a 6. § (1) bekezdése alapján meghatározott forgalmi adómentesség nem terjed ki. A kisipari szövetkezetek ezért nem szerezhetnek be adómentesen továbbfeldolgozásra szolgáló árut, sem át nem ruházhatnak ilyen árukat más vállalatoknak.

(5) A 6. § (5) bekezdése szerint termelői forgalmi adó alá nem eső cikkeket a meghatározott feltételek mellett kisipari szövetkezetek is adómentesen értékesíthetik állami szervek, intézetek, állami vagy ezekkel egy tekintet alá eső vállalatok és intézmények részére. A beruházási cikkeknek adómentes beszerzésére azonban a szövetkezetek nem jogosultak

(6) A kisipari szövetkezetek az áruszállításaik, a szolgáltatói tevékenységeik és a munkateljesítéseik után a I-XII. Mellékletekben meghatározott adókulcsok helyett a XIII. Mellékletben szereplő adókulcsokat kötelesek alkalmazni.

(7) Halászszövetkezetek a halértékesítésből elért bevételek után 10% termelői forgalmi adót kötelesek fizetni.

VII. FEJEZET

17. §

Magániparosok, kereskedők, továbbá alkalmi adózók forgalmi adókötelezettsége

(1) A magániparosokra és kereskedőkre a termelői, az árkiegynlítési, valamint a szolgáltatások és munkateljesítések forgalmi adójára vonatkozólag az előző fejezetekben megállapított rendelkezéseket az alábbi bekezdésekben foglalt eltérésekkel kell alkalmazni.

(2) Az iparosok csak az áruelőállítási tevékenységek, továbbá a javítási és szerelési munkálatok, valamint az áruelőállításra irányuló bérmunkavégzések esetén kötelesek termelői, árkiegyenlítési, vagy szolgáltatások és munkateljesítések forgalmi adóját fizetni. Azok az ipari tevékenységek, amelyek nem áruk előállítására, javítására, vagy szerelési munkák végzésére, hanem egyéb munkák vagy szolgáltatások teljesítésére irányulnak (pl. borbély, fodrász, kozmetikus, fuvaros, vendéglátó-iparos stb.) a magániparosoknál nem esnek forgalmi adó alá. A különféle építőipari munkák (pl. kőműves, ács, tetőfedő, parkettázó, szobafestő, kövező, kútásó stb.) nem irányulnak áruelőállításra, ezért ezek sem esnek forgalmi adó alá. Az épület tartozékokat előállító iparosok (asztalosok, kőfaragók, szobrászok, kályhások, lakatosok stb.)] azonban áruelőállítási tevékenységet fejtenek ki, ezért a 8. § (4) bekezdésben foglalt rendelkezések alkalmazása mellett 6.5% termelői forgalmi adót kötelesek fizetni. A magániparosoknak a jelen bekezdésben foglaltak szerint termelői forgalmiadóköteles egyéb tevékenységeivel kapcsolatban a 18. §-ban meghatározott adókulcsok alkalmazásával kell a fizetendő termelői forgalmi adót kiszámítani. Az itt meghatározott adókulcsok alkalmazandók a magániparosok által végzett forgalmi adóköteles szolgáltatások és munkateljesítések után is. A 9. § (2) és (3) bekezdéseiben meghatározott árkiegyenlítési forgalmi adókötelezettség - a 19. § (8) bekezdésben foglalt kivételekkel - a magániparosokra is kiterjed.

(3) A 16. § (2) és (3) bekezdéseiben foglalt rendelkezéseket értelemszerűen a magániparosoknál is alkalmazni kell.

(4) A magánkereskedőket termelői forgalmi adókötelezettség csak akkor terheli, ha a kereskedelmi tevékenység mellett áruelőállítási tevékenységet is fejtenek ki, ha bérmunkában előállítatott, vagy tovább megmunkált (bérben megmunkáltatott) vagy háziiparostól (esetleg képzőművésztől) adózatlanul beszerzett árukat hoznak forgalomba. Ezekben az esetekben a fizetendő forgalmi adót a 18. §-ban meghatározott adókulcsok alkalmazásával kell kiszámítani. A magánkereskedőket az őstermelői cikkek felvásárlásával és értékesítésével, a használt tárgyak forgalombahozatalával, a kisforgalom számára való kiszereléssel kapcsolatban termelői forgalmi adókötelezettség nem terheli. Terheli azonban a magánkereskedelmet is az 5. § (6) bekezdésben előírt igazolási kötelezettség. Ha a kereskedő nem tudja igazolni, hogy az általa forgalombahozott áruk termelői forgalmi adóval már meg vannak adózva, akkor a 18. §-ban meghatározott adókulcsok alkalmazásával kell terhére a termelői forgalmi adót előírni minden olyan áru után, amelyet a jelen bekezdésben foglaltak szerint a magánkereskedelemnél is termelői forgalmi adó alá esik. A szolgáltatások és munkateljesítések forgalmi adóját a kereskedők csak akkor kötelesek fizetni, ha olyan tevékenységet végeznek, amely a (2) bekezdés szerint a magániparosoknál is forgalmi adó alá esik. A magánkiskereskedők árkiegyenlítési forgalmiadót csak esetenként kiadott külön rendelkezés alapján kötelesek fizetni. A 13. §-ban meghatározott fényűzési forgalmi adókötelezettség a magánkereskedőkre is kiterjed.

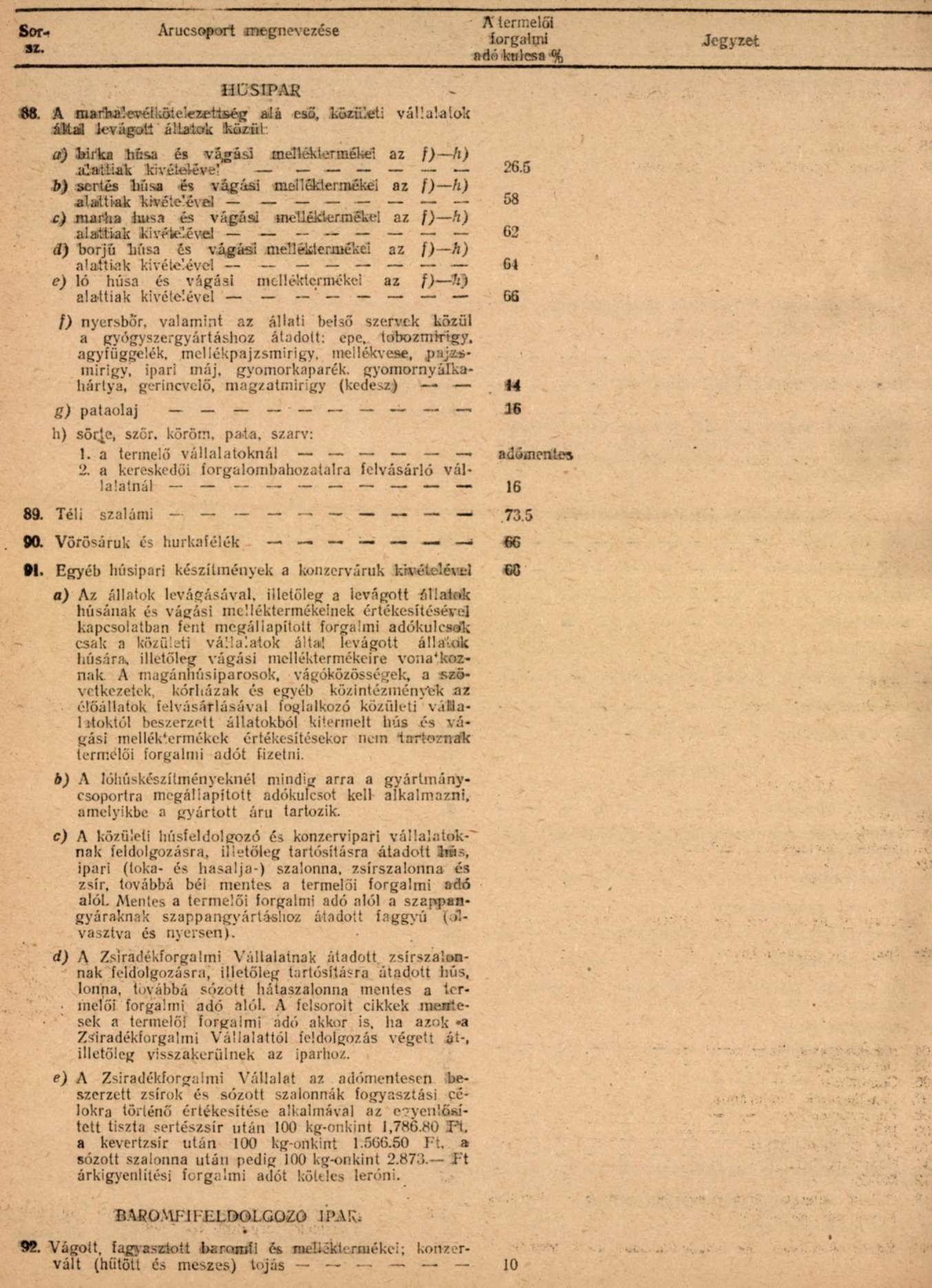

(5) A magánhúsiparosok és szövetkezetek (földművesszövetkezetek) a vágóállatértékesítő vállalatoktól megvásárolt állatok levágása, illetőleg húsának értékesítése alkalmával termelői forgalmi adót fizetni nem kötelesek. Abban az esetben azonban, ha a hűsiparos nem tudja igazolni, hogy az általa közfogyasztásra levágott állatot vágóállatértékesítő vállalattól szerezte be, a vágás alkalmával köteles a levágott állat közönséges forgalmi értékének figyelembevétele mellett a 18. § 18. pontja alatt meghatározott termelői forgalmi adót megfizetni. A közönséges forgalmi érték megállapítása céljából a levágott állat vágáskori élősúlyát kell az élőállatok felvásárlásával foglalkozó vágóállatértékesítő vállalatok vágóközösségek, szövetkezetek és intézmények felé érvényesítésre kerülő élőállat átadási árával megszorozni. A levágásra kerülő állat élősúlyának igazolására el lehet fogadni olyan 8 napnál nem régebbi keletű hatósági mázsálási bárcát is, amely a levágásra kerülő állat azonosságának megállapítására alkalmas adatokat is tartalmazza. Ilyen súlyigazolás hiányában a levágott állapotban történő mérlegelés alkalmával mutatkozó súlymennyiséget kell a tapasztalati adatok alapján mutatkozó vágási súlyveszteségének figyelembevétele mellett élősúlyra átszámítani és az állatnak így kiszámított élősúlyát kell a vágás idején érvényben levő kilogrammonkénti élőállatárakkal szorozni a termelői forgalmi adó alapjául szolgáló közönséges forgalmi érték megállapítása céljából. Ha a húsiparos (földművesszövetkezet) hentesárut állít elő, a 18. § 19. pontjánál megállapított termelői forgalmi adót a vágóállat beszerzése, illetőleg levágása alkalmával lerótt termelői forgalmi adón felül kell megfizetnie.

(6) Az előző bekezdésben meghatározott módon a vágás alkalmával kötelesek a termelői forgalmi adót megfizetni azok a szövetkezetek (földművesszövetkezetek), továbbá a 3. § (3) bekezdése szerint közfogyasztásnak minősülő vágásokat végző természetes és jogi személyek (vállalati étkezdék, laktanyák, kórházak, szegényházak, fogházak, internátusok stb.) is, ha nem vágóállatértékesítő vállalattól beszerzett állatot vágnak le. A jelen és az (5) bekezdésben szabályozott vágások esetén a húsvizsgáló a levágott állat húsát (fehéráruját) a közfogyasztásra alkalmasságot igazoló bélyegzővel addig nem láthatja el, amíg a termelői forgalmi adó lerovását a vágóállatértékesítő vállalat számlájával, vagy a befizetési lap elismervényével nem igazolják.

(7) Ha az állattartó gazda (állami gazdaság, termelőszövetkezeti csoport stb.) vágja le a marhalevélkötelezettség alá eső állatot közfogyasztásra értékesítés céljából, akkor a hús (fehérárú) értékesítése alkalmával elért bevétel után kell esetenként a 18. § 18. pontjában meghatározott adókulcs alkalmazásával a termelői forgalmi adót megfizetni. Az elért bevétel után kell a termelői forgalmi adót megfizetni olyan esetekben is, amikor a magánfogyasztásra levágott állatok húsának (fehérárújának) egyrészét értékesítik. Ha a jelen bekezdés rendelkezései alá tartozó adóalanyok hentesárut (kolbászt, füstölt, sózott, pácolt stb. szalonnái, sonkát, füstölt húst stb.) értékesítenek, az ebből származó bevételük után 25% adókulcs alkalmazásával kötelesek termelői forgalmi adót fizetni.

(8) Termelői forgalmi adót kötelesek fizetni azok a személyek is, akik csak alkalmilag folytatnak termelői forgalmi adó alá eső áruelőállítási, vagy kitermelői tevékenységet. Ilyenek az alkalmi fakitermelők, mész- és szénégetők, kavics-, homok-, kőkitermelők stb. Ezek az alkalmi adóalanyok is a 18. §-ban meghatározott adókulcsok alkalmazásával kötelesek a termelői forgalmi adót megfizetni.

18. §

Adókulcsok

A jelen fejezet hatálya alá eső adóalanyok a I-XII. Mellékletekben megállapított adókulcsok helyett a következő adókulcsok alkalmazásával kötelesek adózni:

19. §

Adókedvezmények

(1) A 18. §-ban megállapított adókulcsokkal szemben 10% egységes adókulcs alkalmazásával adózhatnak azok a kisiparosok, akiknek nyílt üzlethelyiségük nincs, üzemükben állandóan legfeljebb 1 segédet és 2 tanulót (a szakmunkás segédként, a segédmunkás pedig tanulóként veendő figyelembe) foglalkoztatnak, együttvéve két lengőnél nagyobb teljesítményű motorral meghajtott gépi berendezésekkel nem rendelkeznek és vásárolt áruk forgalombahozatalából származó bevételük egész bevételük 20%-át nem haladja meg. A családtagokat olyan minőségben kell számításba venni, amilyen minőségű tevékenységet az üzemben ténylegesen kifejtenek. Az öregség és rokkantság miatt iparuk gyakorlásában akadályozott kisiparosok, valamint az özvegyi jogon ipart folytató nők akkor is 10% egységes termelői forgalmi adókulccsal adózhatnak, ha az előbbi alkalmazottakon felül legfeljebb még 1 munkavállalót foglalkoztatnak. A jelen rendelet alkalmazása szempontjából nem tekinthető nyílt üzlethelyiségnek az a kisipari műhely, amelynek utcára nyíló ajtaja van.

(2) Az (1) bekezdésben meghatározott adókulcs egységes, ezért az előírt feltételeknek megfelelő iparosok valamennyi, még a szolgáltatásokból és munkateljesítésekből származó bevételeik után is alkalmazni kötelesek. Azok a kisiparosok, akik túlnyomórészt nem áruelőállítást, hanem javítási és bérmunkát végeznek s emiatt rájuk nézve a 10 % -os egységes termelői forgalmi adó terhes, az illetékes járási (budapesti kerületi) tanácsok végrehajtóbizottsága pénzügyi osztályától annak engedélyezését kérhetik, hogy bevételeik után a 18. §-ban meghatározottt adókulcsok szerint járó termelői forgalmi adót külön-külön fizethessék.

(3) A 10%-os adókulcsot csak az olyan fogyasztók részére történő értékesítés esetén lehet alkalmazni, akik a megvásárolt árut saját háztartásukban vagy gazdaságukban használják fel. Közületek, intézmények, egyesületek, ipari és kereskedelmi vállalatok részére történő értékesítés alkalmával a 18. §-ban meghatározott rendes adókulcsok alkalmazandók. Az (1) bekezdésben foglalt rendelkezések hatálya nem terjed ki a vegyiparosokra, a férfi- és női szabókra, a szíkvízgyártókra, a húsiparosokra, és az őrleményfeldolgozókra (pékek, mézeskalácsosok stb.).

(4) Mentesek a termelői forgalmi adó alól a 68 éven felüli, vagy 1. járadék osztályba sorozott hadirokkant, illetőleg háborús polgári rokkant iparosok bevételei - a húsiparosok, szikvízgyártók és pékek kivételével, - abban az esetben, ha elemi erővel meghajtott géppel nem rendelkeznek, üzemükben 1 tanulónál több alkalmazottat nem foglalkoztatnak és áruszállítást vagy munkateljesítést közvetlen fogyasztók, nem pedig kereskedők, iparüzemek, közületek vagy intézmények részére végeznek.

(5) Nem esik termelői forgalmi adó alá a bármilyen formában működő erdőbirtokossági társaságok áltat kitermelt és a tagoknak természetben szétosztott, illetve a tagok által szabadkézből vagy nyilvános árverésem (árlejtésen) tulajdonhányaduk arányát meg nem haladó mennyiségben vásárolt fa. Ha a kitermelt fát az erdőbirtokossági tagok változatlan vagy tovább megmunkált állapotban ellenérték mellett forgalombahozzák, a termelői forgalmi adót megfizetni kötelesek. Köteles a termelői forgalmi adót megfizetni az is, aki az illetmény vagy munkadíj fejében kapott fát értékesíti.

(6) Nem köteles termelői forgalmi adót fizetni az a fakitermelő sem, aki a fát erdőgazdasági állami vállalat részére értékesíti.

(7) Mentes a forgalmi adó alól az iparművészeknek a tervezői tevékenysége, ha a tervezéssel kapcsolatban áruelőállítást nem végeznek. Mentes a forgalmi adó alól a szellemi szabadfoglalkozás körében végzett tevékenység is (pl. orvosi, mérnöki, ügyvédi munkateljesítés).

(8) A jelen § hatálya alá eső áruszállítások után a 10. § (3) bekezdésében meghatározott árkiegyenlítési forgalmi adót fizetni nem kell. Ezt az árkiegyenlítési forgalmi adót az alkalmi adózóknak sem kell fizetni.

(9) A 16. § (4) és (5) bekezdéseiben foglalt rendelkezéseket értelemszerűen a jelen fejezet hatálya alá eső iparosokra is alkalmazni kell.

VIII. FEJEZET

Alaki jogszabályok

20. §

Hatáskör és illetékesség.

(1) A forgalmi adókra vonatkozó elsőfokú intézkedések megtétele, továbbá a forgalmi adók nyilvántartása, bevételezése és ellenőrzése a központi adóhivatal, a forgalmi adók kezelésével megbízott járási tanácsok és a budapesti kerületi tanácsok végrehajtóbizottságának pénzügyi osztályai hatáskörébe tartozik.

(2) A központi adóhivatal illetékességéhez a minisztériumok közvetlen felügyelete alatt álló és a minisztériumok alá rendelt központok, trösztök és egyesülések irányítása alatt álló állami vállalatok, valamint a szovjet és a szovjet-magyar vegyes vállalatok tartoznak. A központi adóhivatal illetékessége a jelen bekezdésben említett vállalatok tekintetében az egész ország területére kiterjed.

(3) A forgalmi adókezelést végző járási és a budapesti kerületi tanácsok végrehajtóbizottsága pénzügyi osztályának illetékessége a helyi tanácsok irányítása alá tartozó állami vállalatokra (trösztökre,egyesülésekre), a szövetkezetekre, továbbá a magániparosokra és kereskedőkre, valamint a jelen rendelet alapján forgalmi adófizetésre köteles minden természetes és a (2) bekezdésben nem említett jogi személyre kiterjed, Az illetékességet a jogi személyeknél a vállalat székhelye, természetes személyeknél a kereseti tevékenység folytatásának helye (állandó telephely hiányában a lakóhely) állapítja meg.

21. §

Bejelentést kötelezettség

(1) A forgalmi adóköteles gazdasági (kereseti) tevékenység megkezdését a megkezdéstől számított 15 napon belül be kell jelenteni. A minisztériumok felügyelete és az alájuk rendelt központok, trösztök és egyesülések irányítása alá tartozó vállalatok, továbbá a szovjet és a szovjet-magyar vállalatok a központi adóhivatalhoz, a helyi tanácsok alá tartozó állami (helyi) vállalatok, a szövetkezetek és minden más forgalmi adó fizetésére kötelezett természetes és jogi személy (magániparos, kereskedő stb.) a járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztályához kötelesek bejelentésüket megtenni. Ha a bejelentésre kötelezett lakóhelye (székhelye) és a gazdasági (kereseti) tevékenység folytatásának helye (a vállalat telephelye) nem ugyanannak a járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztályának területén van. a bejelentést a lakóhely (székhely) és a telephelyek szerint illetékes járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztályánál is meg kell lenni. Az állandó üzlettel vagy telephellyel nem rendelkező keresetűzők, akik az egyes járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztályának illetékességi területén csak átmenetileg fejtenek ki forgalmi adóköteles kereseti tevékenységet (mutatványosok, fakitermelők, faszénégetők stb.), bejelentési kötelezettségüknek legkésőbb a kereseti tevékenység megkezdésének napjáig kötelesek a foglalkozás folytatásának helye szerint illetékes járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztályánál eleget tenni. A bejelentést írásban kell megtenni. Új adóköteles gazdasági (kereseti) tevékenység megkezdése alkalmával be kell jelenteni az adóalany nevét (cégét), lakó- (szék-) helyét, esetleges telepeinek helyét, a gazdasági (kereseti) tevékenység megkezdésének pontos idejét, a gazdasági (kereseti) tevékenység tüzetes meghatározását, az alkalmazottak számát s általában mindazt a lényeges körülményt, aminek az adózásra befolyása lehet. Bejelentési kötelezettség alá esik továbbá a foglalkozás vagy gazdasági (kereseti) tevékenység helyének megváltoztatása, régi mellett új tevékenység megkezdése, annak kibővítése és a gazdasági (kereseti) tevékenység folytatásában beálló minden egyéb olyan változás, amely az adókötelezettségre befolyással van. A bejelentés elmulasztása, amennyiben súlyosabb beszámítás alá nem esik, a 35. § rendelkezései szerint büntetendő pénzügyi szabálytalanság.

(2) Az adóköteles gazdasági (kereseti) tevékenység ideiglenes szüneteltetését vagy végleges megszüntetését a szüneteltetéstől vagy megszüntetéstől számított 15 nap alatt szintén be kell jelenteni. Ha az adóköteles tevékenység a fizetésre köteles halála miatt szűnt meg, a bejelentési kötelezettség azt terheli, aki az adóköteles vállalatot örökli. Aki ezt a bejelentést elmulasztja, a forgalmi adót a gazdasági (kereseti) tevékenység tényleges beszüntetését megelőző 12 hónap havi átlagának, ha pedig a vállalat ennél rövidebb ideig működött, a működési időre eső havi átlagnak megfelelő mértékben tartozik megfizetni a késedelmesen megtett bejelentés napjáig, hacsak a mulasztás vétlen voltát és a szüneteltetés vagy megszűnés napját hiteltérdemlően utólag nem igazolja.

(3) Külföldiek, akik az ország területén állandó jellegű forgalmi adóköteles gazdasági (kereseti) tevékenységet folytatnak, de itt állandó lakásuk nincs, a gazdasági (kereseti) tevékenység megkezdésétől számított 15 nap alatt, az ideiglenes jellegű kereseti tevékenységet folytatók pedig legkésőbb a gazdasági (kereseti) tevékenység megkezdésének napjáig kötelesek olyan belföldi képviselőt megnevezni, akinek belföldön állandó lakása van és aki a forgalmi adófizetéssel kapcsolatos kötelezettségek ellátására alkalmas. Ha a külföldi adóalany a járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztályának felhívására sem jelöl meg a kitűzött határidő alatt megfelelő képviselőt, vagy ha a képviselő kötelezettségeit nem teljesíti, a külföldi vállalat zárgondnoki kezelését kell elrendelni

22. §

Könyvvezetési kötelezettség

(1) Forgalmi adó fizetésére köteles olyan adóalanyok, akik az adóalap megállapítására és ellenőrzésére is alkalmas kereskedelmi könyveket nem vezetnek, legalább valamennyi bevételt és kiadást tartalmazó pénztárkönyvet vagy pedig az adóköteles foglalkozásnak természetéhez mérten részükre külön előírt nyilvántartásokat (pl. húsiparosok vágási könyvet) kötelesek vezetni. A pénztárkönyvbe minden forgalmi adóköteles és forgalmi adó alól mentes bevételt, továbbá minden üzleti, üzemi, háztartási stb. kiadást is azonnal be kell vezetni. Az adóalany a pénztárkönyvet naponta összegezni, naptári félhavonként lezárni és az adóköteles bevételt megállapítani köteles.

(2) A saját előállítású (kitermelésű) áruk forgalombahozatalával foglalkozó adóalanyok - a 19. §-ban említett kisiparosok, valamint az egyéni vagy adóközösségi átalányozás melleit adózó adóalanyok kivételével - a pénztárkönyvön kívül a) nyersanyag raktárkönyvet, b) termelési (előállítási) naplót, c) készáru raktárkönyvet, d) eladásaikról számlamásolati könyvet, e) bérmunka végzés esetén bérmunkanaplót, f) amennyiben adófizetési kötelezettségüknek a kimenő számlák rendszere alapján tesznek eleget, kimenő számlák könyvét, g) hitelben történt eladás esetén hitelkönyvet tartoznak vezetni. A 19. §-ban említett kisiparosok, valamint az egyéni vagy adóközösségi átalányozás mellett adózó adóalanyok csak pénztárkönyvet, bérmunka végzése esetén pedig bérmunkanaplót kötelesek vezetni. Ha az egyéni, illetőleg adóközösségi átalányozás mellett adózó adóalany a (8) bekezdésben foglaltak szerint a könyvvezetési kötelezettség alól felmentést kap, semmiféle könyvet vagy feljegyzést vezetni nem köteles, hanem csak az áru-és anyagbeszerzésre vonatkozó számlákat köteles megőrizni.

(3) Az őrleményfeldolgozók (sütőiparosok, mézeskalácsosok, csirizgyártók, stb.) őrlemény forgalmukról őrleményraktárkönyvet kötelesek vezetni. A malmok, cseretelepek, darálók, hántolók, olajütők könyvvezetési kötelezettségére az illetékes szakminisztérium rendelkezései az irányadók.

(4) Magániparosok, kereskedők az üzleti könyveket használatbavétel előtt a járási (kerületi) tanács végrehajtóbizottság pénzügyi osztályán láttamoztatni kötelesek.

(5) A Központi Adóhivatal és a járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztálya a forgalmi adó fizetésére kötelezett adóalanyok könyvvezetését rendszeresen ellenőrizni tartoznak és indokolt esetben az ellenőrzés biztonsága érdekében - az adóalany viszonyainak figyelembevételével - megfelelő nyilvántartások és könyvek vezetését kötelesek elrendelni s erről az adóalanyt végzésileg értesíteni.

(6) Az üzleti könyveket és nyilvántartásokat a természetes személyek vállalatuk (üzletük) telephelyén, ilyenek hiányában lakóhelyükön tartoznak vezetni. Jogi személyek üzleti berendezettségüknek megfelelően akár bejegyzett székhelyükön, akár telephelyükön vezethetik az egész vállalat ügyvitelére vonatkozó könyveket.

(7) A forgalmi adó helyes lerovásának ellenőrzése céljából vezetett könyvekben vagy feljegyzésekben lévő bejegyzéseket vakarás, törlés vagy átírás útján megváltoztatni nem szabad. A téves bejegyzéseket törlő (stornó) tétel bevezetésével, vagy a téves bejegyzés olvasható áthúzásával és a helyes tétel feljegyzésével kell kiigazítani. A könyvekben minden hónap végén zárlatot kell készíteni.

(8) Azok az adóalanyok, akik forgalmi adójukat átalányösszegben fizetik, s személyi körülményeik vagy üzletük természete ezt indokolttá teszik, az érdekképviselet véleményének meghallgatásával az előírt könyvek és nyilvántartások vezetése alól felmenthetők. A könyvvezetési kötelezettség alól való felmentés iránt az átalányösszegben fizetendő forgalmi adóról kiadott fizetési meghagyásban vagy az adóközösségi átalányösszegről kiadott határozatban kell rendelkezni, s egyidejűleg fel kell hívni. a figyelmet arra, hogy minden üzleti számlát és az üzleti levelezést - időrendben összegyűjtve -5 évig meg kell őrizni.

(9) A forgalmi adóalanyok összes üzleti könyveiket, nyilvántartásaikat s egyéb feljegyzéseiket, valamint az üzleti számlákat, levelezéseket és iratokat - más jogszabályoknak esetleg messzebbmenő rendelkezéseitől függetlenül - legalább 5 évig kötelesek megőrizni. Ezt a határidőt az üzleti levelezésekre és okiratokra vonatkozólag a kiállítás évének végétől, könyveknél és más feljegyzéseknél pedig az utolsó bejegyzés évének végétől kell számítani. A bármely hatóság által esetleg bevont könyvek átvételi elismervényeit ugyancsak 5 évig kell megőrizni.

23. §

Adóbevallás

(1) A fizetendő forgalmi adók alapját és összegét az adóköteles áruszállítások, munka- vagy szolgáltatói tevékenység ellenértékének a 7. §-ban foglalt rendelkezések szerinti figyelembevételével maguk az érdekelt adóalanyok kötelesek havonként megállapítani. A megállapítás eredményéről adóbevallást kell készíteni. Ha az adóalany áruszállításai különböző forgalmi adókulcsok alá esnek, vagy ha az adóalany többféle forgalmi adót fizet, az adóalapot adónemenként s ezen belül adókulcsok szerinti részletezéssel kell megállapítani. Az adóbevallást az állami, a szovjet és a szovjet-magyar vegyes vállalatok a tárgyhónapot követő hó 15-éig köteleseik a Központi Adóhivatalhoz, illetőleg - a helyi tanácsok irányítása alatt álló állami vállalatok - az illetékes járási (budapesti kerületi) tanács végrehajtóbizottságának pénzügyi osztályához benyújtani. A szövetkezetek és az egyéb forgalmi adót fizető természetes és jogi személyek (magániparosok, kereskedők), a tárgyhónapot követő hó 5-ig kötelesek az adóbevallást az illetékes járási (budapesti kerületi) tanács végrehajtóbizottságának pénzügyi osztályához benyújtani. Ezek az adóalanyok az adóbevallásban az adóalapot és az esedékes forgalmi adót a 24. §-ban meghatározott fizetési határidőknek megfelelően félhavonkénti részletezéssel és havi végösszegben kötelesek megállapítani és bevallani. Az adóbevalláshoz az állami vállalatok, a szövetkezetek és a nagyobb adózók a Központi Adóhivatalnál, illetőleg a járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztályánál igényelhető nyomtatott űrlapokat kötelesek használni. A kisebb adóalanyok nevüket (cégüket), a bevallási időszakot, a félhavi s ezen felül az egész havi bevételt (adóalapot), továbbá a fizetendő félhavi s ezen felül az egész havi forgalmi adó összegét feltüntető, de legalább negyedív nagyságú papírlap felhasználásával is tehetnek bevallást.

(2) Az állami vállalatok, továbbá a szovjet és a szovjet-magyar vegyes vállalatok a fizetendő forgalmi adó alapját a kimenő számlák szerint kötelesek megállapítani. Ezek az adóalanyok a hó folyamán kiállított számlák végösszegét és az ez után számított forgalmi adó összegét kötelesek bevallani. Az adózás alapjául szolgáló számlát legkésőbb az áruszállítás megtörténtekor, illetőleg a munkateljesítés befejezésekor kell kiállítani. Abban az esetben, ha az áru leszállítása vagy a munka elvégzése előtt előlegeket fizetnek és ha az áruszállítás vagy a munkateljesítés az előleg kézhezvételétől számított 90 (kilencven) napon belül nem történik meg, a felvett előlegekről előzetes (esetleg csak belső) számlát kell kiállítani és a forgalmi adó alapjának megállapításánál ezeket az előzetes számlákat is figyelembe kell venni. A megrendelt áruk igazolt készenléti fokának megfelelően a megrendelőhöz benyújtott részkereseteket a forgalmi adókötelezettség szempontjából kimenő szándéknak kell tekinteni. Kivételek a jelen bekezdésben foglalt rendelkezések hatálya alól a magas- és mélyépítő, valamint a kéményseprő ipari vállalatok, amelyek a tényleges bevételek figyelembevételével kötelesek a fizetendő forgalmi adó alapját és összegét megállapítani és bevallani.

(3) A szövetkezetek és az egyéb forgalmi adófizetésére kötelezett természetes és jogi személyek (magániparosok, kereskedők) a hó folyamán elért bevételeik számításbavételével kötelesek a fizetendő forgalmi adó alapját és összegét félhavonkénti részletekben és havi végösszegben megállapítani és bevallani. Azok az adóalanyok, akik szabályszerű kereskedelmi könyveket vezetnek, a járási (budapesti kerületi) tanács végrehajtóbizottsága pénzügyi osztályától annak engedélyezését kérhetik, hogy a forgalmi adót a kimenőszámlák rendszere alapján róhassák le. A kimenőszámlák rendszere alapján adózók adóbevallásukban a kiállított számláknak félhavi és egészhavi (az állami vállalatok csak egészhavi) végösszegét tartoznak bevallani. A jelen bekezdésben említett adóalanyoknál is kötelező a kimenőszámlák alapján való adózás abban az esetben, ha az általuk forgalomba hozott árukra nem százalékos, hanem tételes adókulcs van megállapítva.

(4) Az adóbevallásban az előző bekezdésben foglaltak szerint akár a kimenő számlák, akár a bevételek számításbavételével megállapított bruttó ellenérték összegéből az igazoltan adómentes bevételeket le kell vonni és az ilymódon kiszámított forgalmi adók összegét kell feltüntetni. A forgalmi adónemenként kiszámított adóösszegeket olymódon kell kikerekíteni, hogy az 50 fillért vagy az ennél nagyobb összeget forintra kell kiegészíteni, az 50 fillérnél kisebb összeget pedig számításon kívül kell hagyni.