22/1959. (VIII. 30.) PM rendelet

a magániparosok, háziiparosok és magánkereskedők forgalmi adójáról szóló egyes rendelkezések módosításáról és kiegészítéséről

1. § (1) A 21/1955. (XII. 30.) PM rendelet (a továbbiakban: R.) 2. § (1) bekezdésének a 2/1959. (I. 18.) PM rendelet 1. §-ával megállapított a), b), e) és f) pontja helyébe az alábbi rendelkezések lépnek:

"a) áruelőállítás, továbbmegmunkálás, kitermelés, a továbbeladás céljából vásárolt áruk kisforgalom számára történő kiszerelése;"

"b) termelői forgalmiadóval még meg nem adóztatott áru forgalombahozatala, őstermelői termék iparcikké feldolgozása, felvásárolt baromfi és tojás forgalombahozatala;"

"e) a marhalevélkötelezettség alá eső állatok húsának, fehérárujának, valamint a hentesáruknak közfogyasztásra bocsátása;"

"f) a továbbeladás céljából vásárolt használt tárgyaknak változatlan vagy kijavított, tisztított, átfestett állapotban, magániparosok részéről történő értékesítése; ha a használt tárgyat úgy alakítják át, hogy eredeti jellegétől eltérő új áru keletkezik, az átalakítást (átdolgozást) áruelőállításnak kell tekinteni és a termelői forgalmi adót az újonnan előállított árura megállapított adókulcs szerint kell megfizetni."

(2) A R. 2. §-ának a 2/1959. (I. 18.) PM rendelet 1. §-ával megállapított (7) bekezdése helyébe az alábbi rendelkezés lép:

"(7) A termelői forgalmi adófizetési kötelezettség szempontjából kisforgalom számára kiszerelt áru az, amely a kiszerelő eredeti (bontatlan) csomagolásában kerül a fogyasztóhoz."

2. § A R. 3. §-ának a 2/1959. (I. 18.) PM rendelet 2. §-ával megállapított f) pontja helyébe a következő rendelkezés lép:

"f) a szabó és fehérneműkészítő mértékutáni ruha-, illetőleg fehérnemű készítése abban az esetben is, ha az árut saját anyagából állítja elő; ez a mentesség azonban nem vonatkozik a szabó és fehérneműkészítő nem mértékutáni, a fűző- és melltartókészítő, valamint a fürdőruhakészítő áruelőállítási, továbbá a szabó mértékutáni bőr- és mű-bőrkabát előállítási tevékenységére."

3. § (1) A R. 4. §-ának a 2/1959. (I. 18.) PM rendelet 3. §-ával megállapított (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Nem csökkenthető a termelői forgalmi adó alapja az ellenértékből bármilyen címen (jutalék, fuvar, kiszállási költség stb.) kifizetendő összegekkel;"

(2) A R. 4. §-ának a 2/1959. (I. 18.) PM rendelet 4. §-ával megállapított (9) bekezdése helyébe az alábbi rendelkezés lép:

"(9) A továbbeladás céljából vásárolt árunak kisforgalom számára történő kiszerelése esetén a termelői forgalmi adó alapja a teljes árbevétel (eladási ár)."

4. § A R. 5. §-ának a 2/1959. (I. 18.) PM rendelet 4. §-ával megállapított szövege helyébe az alábbi rendelkezések lépnek:

"(1) Az az áruelőállító, aki üzemében (műhelyében) a termelés során több fokozatban végez (bérmunkában végeztet) termelési tevékenységet, a (2) bekezdésben felsorolt mindegyik termelési tevékenység után külön-külön tartozik a termelői forgalmi adót az érvényes adókulcsok alkalmazásával megfizetni.

(2) Az (1) bekezdés rendelkezései szerint kell megfizetni a termelői forgalmi adót az alábbi többfokozatú (vertikális) termelési tevékenység esetében:

a) a faipar körében:

1. fakitermelés,

2. fűrész- vagy furnéráru előállítása,

3. használati tárgy előállítása,

b) a textilipar körében:

1. fonás, szövés, kötszövés, kötés (gépi hurkolás),

2. konfekcionálás,

c) a műanyagipar körében:

1. fonal, fólia, lemez, rúd, cső és műanyag méteráru előállítása,

2. konfekcionált és egyéb más használati tárgyak előállítása."

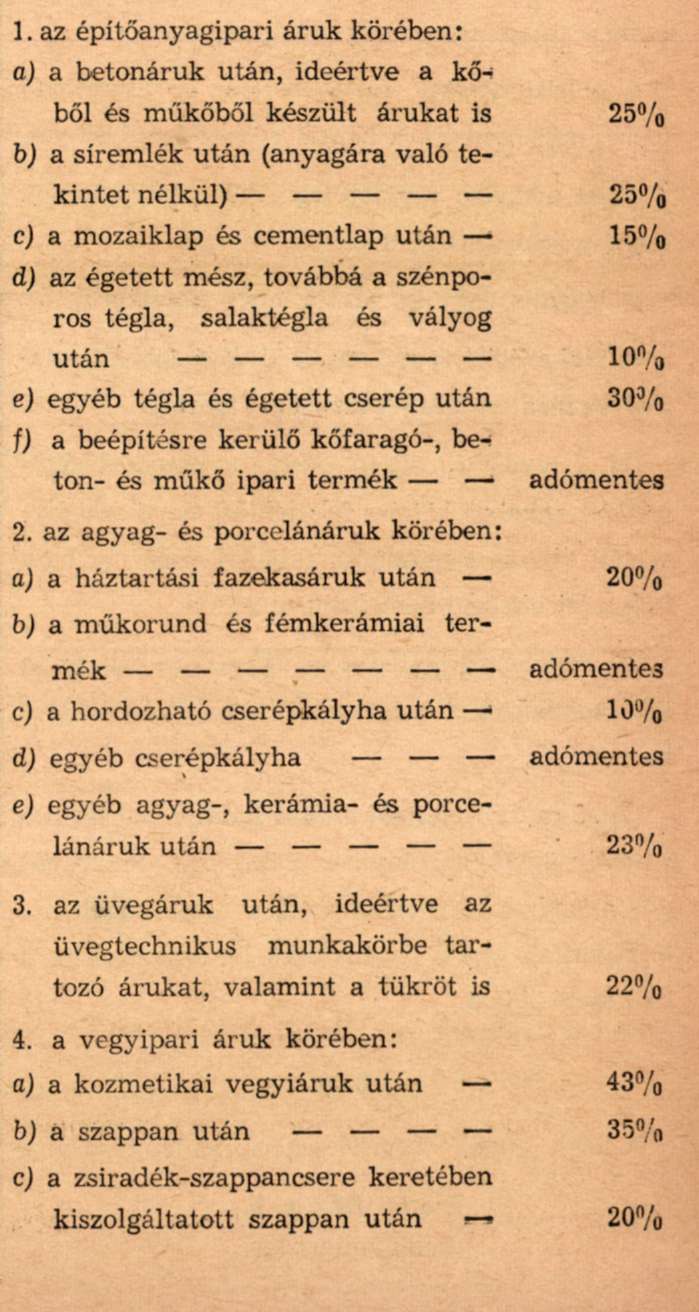

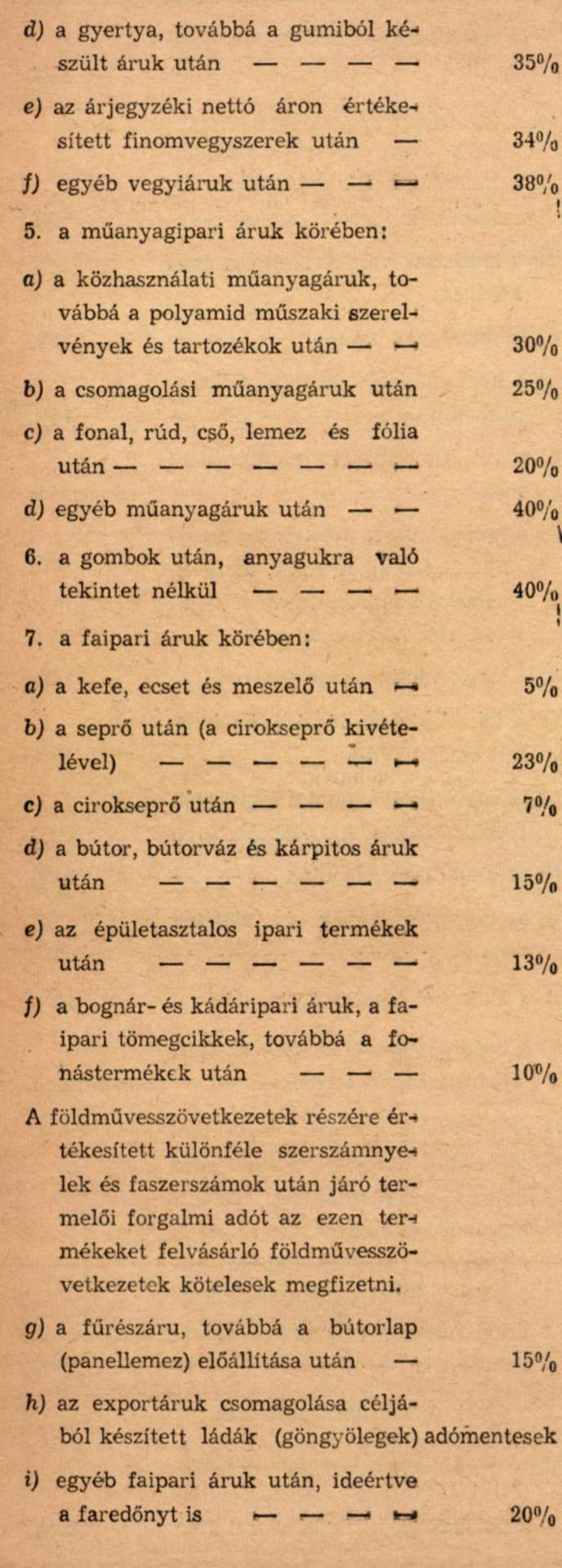

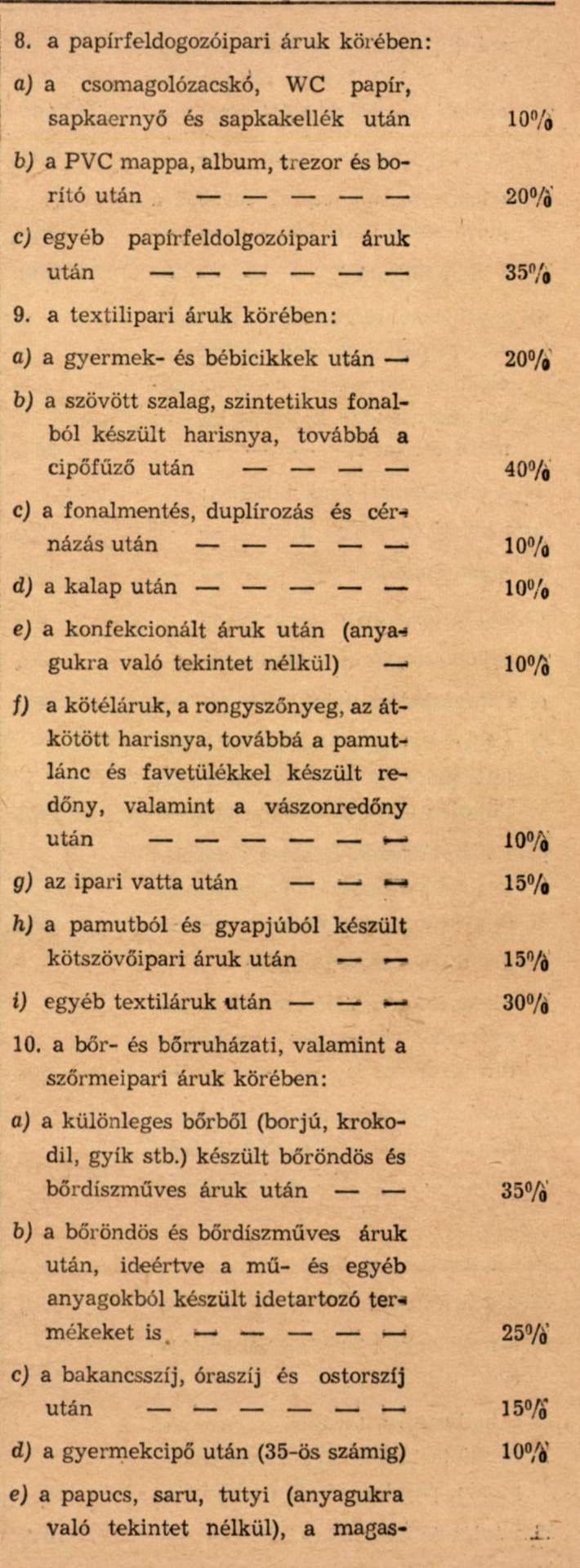

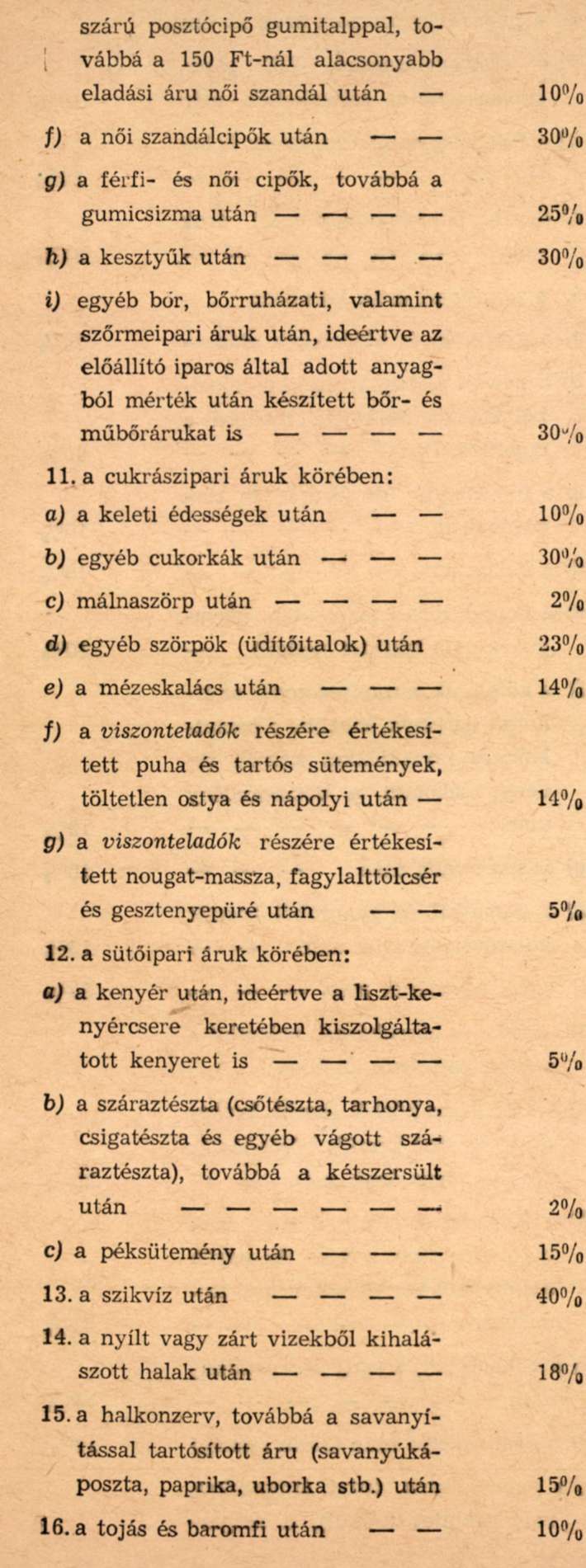

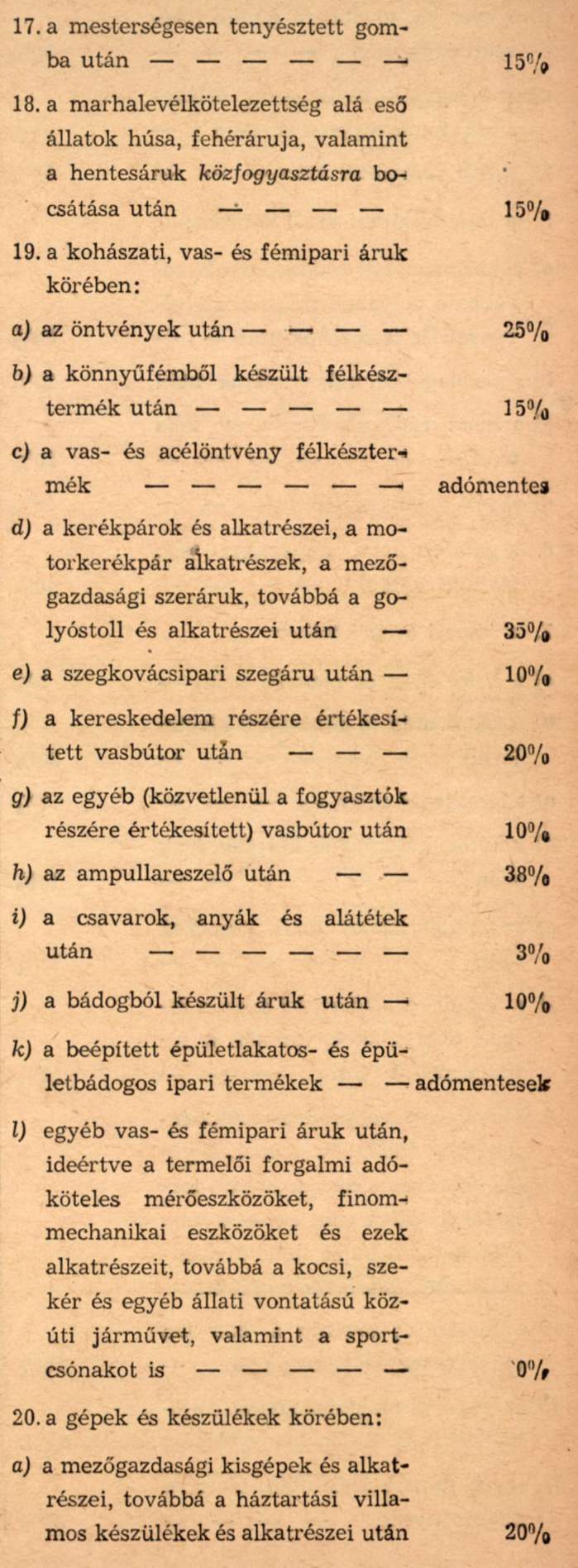

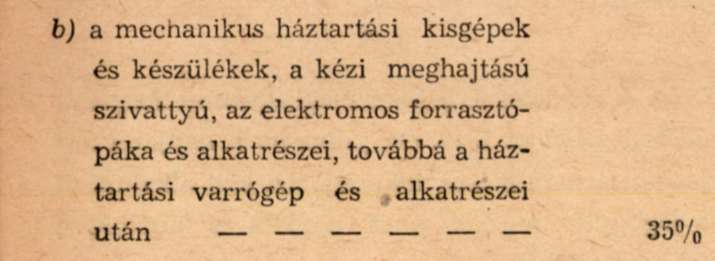

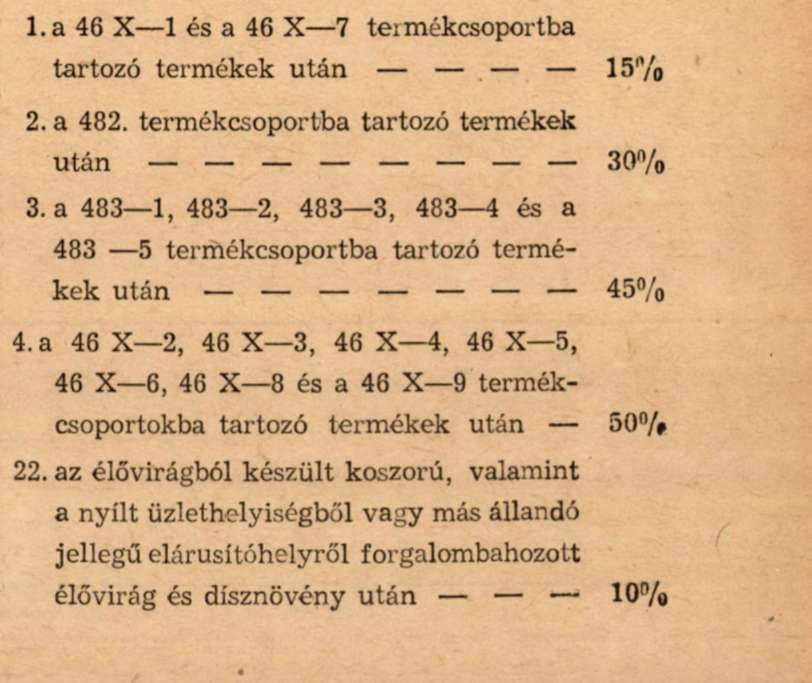

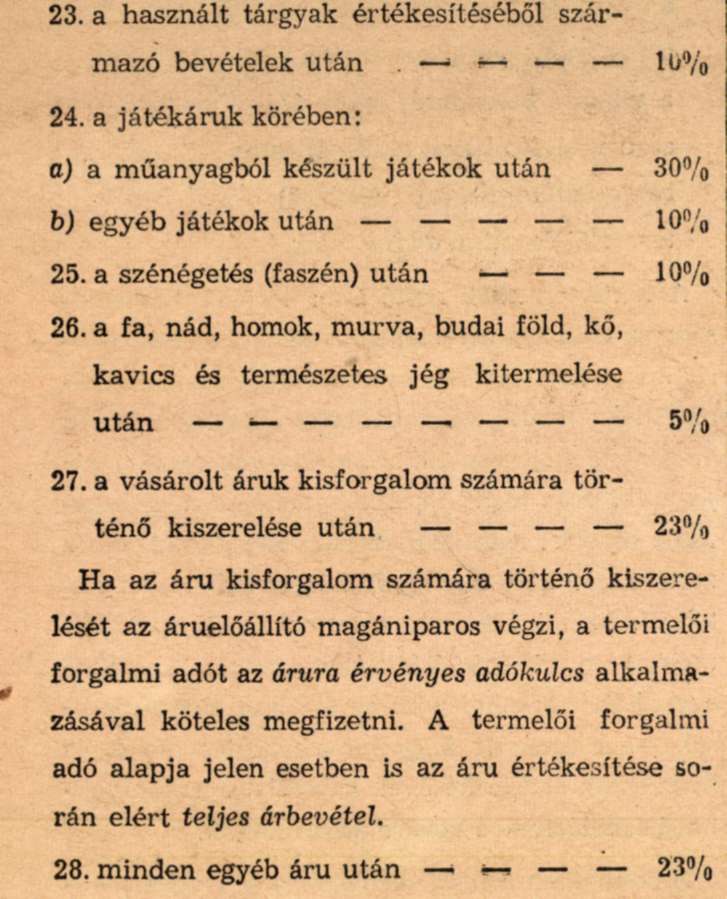

5. § A 21/1955. (XII. 30.) PM rendelet alapján adóköteles tevékenységek után a termelői forgalmi adót az alább felsorolt adókulcsok alkalmazásával kell megfizetni:

Az egyéb gépek és készülékek termelői forgalmi adómentesek. Ezeknek a termékeknek árjegyzéki áron történő értékesítése esetén az előállító magániparosok az elért nettó árbevételük alapulvételével (a nettó árból) 15% árkiegyenlítési forgalmi adót kötelesek fizetni.

Amennyiben a termelői forgalmi adómentes gépeket és készülékeket az előállító magániparosok - árjegyzéki ár hiányában - kalkulált nettó áron értékesítik, úgy az árkiegyenlítési forgalmi adót a 15%-kal növelt eladási ár után kötelesek megfizetni. Ilyen esetekben tehát a nettó termelői ár alapulvételével kiszámított árkiegyenlítési forgalmi adó a vevőre áthárítható.

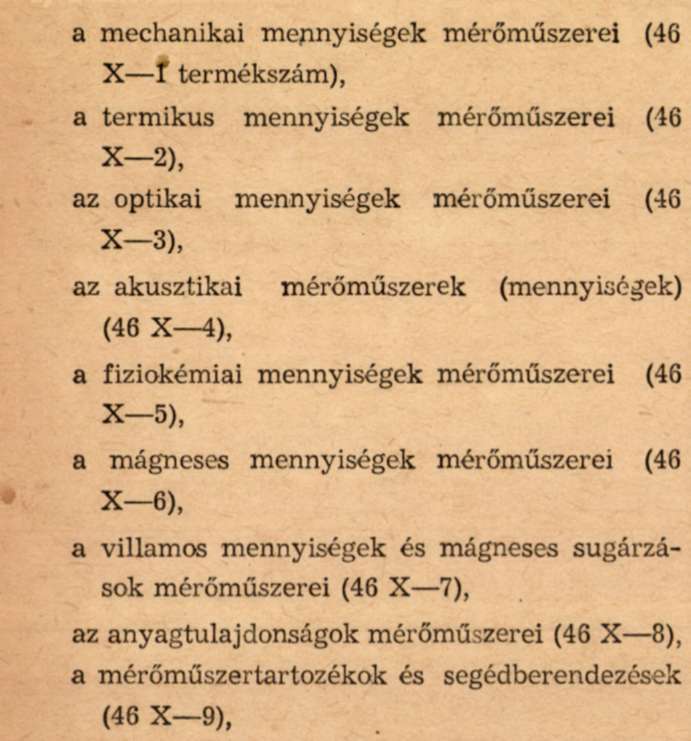

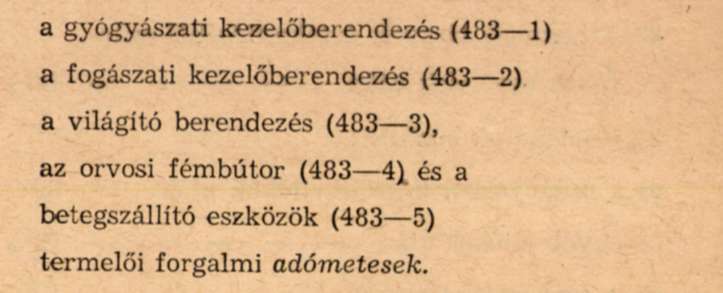

21. a mérőeszközök és finommechanikai eszközök körében:

a) a mérőeszközök közül:

továbbá

b) a finommechanikai eszközök közül:

A fenti termékek nettó áron történő beszerzésére az Országos Készletező Vállalat, a minisztériumok irányítása alá tartozó vállalatok, a külkereskedelmi vállalatok, továbbá az állami szervek és intézmények jogosultak. Ezen átvevők részére árjegyzéki áron történő szállítás esetén a magániparosok az elért nettó árbevételük alapulvételével (a nettó árból) 20% árkiegyenlítési forgalmi adót kötelesek fizetni. Ezeknek a termékeknek kalkulált nettó áron történő értékesítése esetén az árkiegyenlítési forgalmi adót az előállító magániparosok - a termelői forgalmi adómentes gépek és készülékek értékesítésével kapcsolatos szabályokhoz hasonlóan - a vevőre átháríthatják.

Amennyiben a fenti termékeket a magániparosok a belkereskedelem, szövetkezet vagy magánfogyasztók felé értékesítik, úgy a fenti 20%-os adókötelezettségen felül, a nagykereskedelmi haszonnal növelt nettó termelői ár alapulvételével további, a vevőre áthárítható árkiegyenlítési forgalmi adót kötelesek fizetni. Az áthárításra kerülő és befizetendő árkiegyenlítési forgalmi adó mértéke ilyen esetekben a következő:

6. § (1) A rendelet 5. §-ában meghatározott forgalmi adókulcsokat az 1959. évi július hó 1. napjától teljesített áruszállítások tekintetében kell alkalmazni a jogügylet megkötésének napjára és feltételeire tekintet nélkül.

(2) A jelen rendelet hatálybalépésével a 2/1959. (I. 18.) PM rendelet hatályát veszti.

Polónyi-Szűcs Lajos s. k.,

a pénzügyminiszter első helyettese