1/1966. (I. 8.) OT-PM-ÉM együttes rendelet

a befejezett építmények elszámolásáról

Az építőipar erőforrásainak koncentrálása és az építési időtartam csökkentése érdekében a 2/1964. (VI. 10.) OT-PM-ÉM együttes rendelettel bevezetett új elszámolási rendszer kiterjesztéseként - a beruházások és felújítások rendjéről szóló 45/1961. (XII. 9.) Korm. rendelet 47. §-ának (1) bekezdésében foglalt felhatalmazás alapján - a következőket rendeljük:

Állami vállalatok által teljesített építőipari munkák elszámolása

1. § A beruházások és felújítások rendjéről szóló 45/1961. (XII. 9.) Korm. rendelet végrehajtása tárgyában kibocsátott és a 2/1964. (VI. 10.) OT-PM-ÉM együttes rendelettel, valamint az 1/1965. (I. 22.) OT-PM-ÉM együttes rendelettel módosított 1/1961. (XII. 9.) OT-PM-ÉM együttes rendelet (a továbbiakban: Vhr.) 184-205. §-ai és a 26-30. számú mellékletei helyébe az alábbi rendelkezések, valamint a 26-28. számú mellékletek lépnek.

"Vhr. 184. §

Az építési munkák elszámolásának rendszere

(1) Az állami vállalat által teljesített építőipari munkát befejezett építményenként (építményenkénti elszámolás) kell elszámolni építményszámlával és végszámlával.

(2) Építményszámlában köteles érvényesíteni munkájának ellenértékét az állami vállalat az alábbi esetekben:

a) az egyes építmények befejezése után - akár sor kerül külön átadásra, akár nem -, ha a szerződés tárgya több építmény megvalósítása,

b) a költségvetésben meghatározott műszakilag elhatárolható, önállóan mérhető technológiai szakaszokat (a továbbiakban: megvalósítási szakasz) befejezésük után.

(3) Befejezettnek kell tekinteni azt az építményt, illetve megvalósítási szakaszt, amellyel kapcsolatban a költségvetésben szereplő összes munkát elvégezték. Az építtető az építményszámla kifizetését csak akkor tagadhatja meg, ha a hibák és a hiányok olyan mértékűek [Vhr. 124. § (5)-(6) bekezdés], hogy azok mellett az építmény átadás-átvételére egyébként sem kerülhetne sor.

(4) Végszámlában köteles munkájának ellenértékét érvényesíteni az állami vállalat a szerződés teljesítése után.

(5) Ha a szerződés összege az 50 000 - forintot nem haladja meg, a generálkivitelező az építtetővel csak végszámlával számolhat el függetlenül attól, hogy a szerződés esetleg több építményre vonatkozik.

(6) Az alvállalkozónak - a (7) bekezdésben foglalt kivételtől eltekintve - a generálkivitelezővel ugyanúgy kell elszámolnia, mint a generálkivitelezőnek az építtetővel.

(7) Ha az alvállalkozási szerződés több építményre vonatkozik, az alvállalkozó a generálkivitelezővel elszámolhat akkor is, ha egy-egy építmény azonos munkanemhez tartozó valamennyi munkáját a költségvetési kiírásnak megfelelően elvégezte.

(8) Ha az állami vállalat a Vhr. 221. § (2) bekezdésében felsorolt munkákat szerződés alapján végzi, munkájának ellenértékét építményszámlával és a szerződés teljesítése után végszámlával köteles érvényesíteni a Vhr. 221. § (2)-(5) bekezdésében foglaltak szerint.

Vhr. 185. §

Az építményenkénti elszámolás alapadatai

(1) Az építményenkénti elszámoláshoz szükséges alapadatokat (elvégzett munkák mennyiségét, talajosztályozást, eltakart munkákat, anyagminőség változást stb.) a kivitelezés során az építési naplóban (felmérési naplóban) folyamatosan rögzíteni és ellenőrizni kell.

(2) Ha a műszaki ellenőr a kivitelező naplóbejegyzését tudomásul vette (megjegyzés nélkül aláírta), illetve a kivitelező a műszaki ellenőr bejegyzésének észrevételezését elmulasztotta, az elvégzett munkák elszámolásának alapadatait az elszámolás során nem lehet kifogásolni. A szerződő felek igényeiket - a számlavitákra előírt határidőn belül - a döntőbizottságnál érvényesíthetik. Ha a szerződő felek érdeke megkívánja, joguk van arra, hogy a közöttük felmerült vitában - még az elszámolás előtt - a döntőbizottságnál megállapításra irányuló kereseti kérelemmel éljenek.

(3) Az építményszámlában és a végszámlában elszámolható munkák értékét jegyzékben kell megállapítani.

Vhr. 186. §

A jegyzék elkészítése

(1) A jegyzéket a 26. számú mellékletben foglalt minta szerint építményenként, megvalósítási szakaszonként - befejezésük után - kell a kivitelezőnek elkészítenie. A generálkivitelezői és az alvállalkozói munkáról külön-külön jegyzéket kell készíteni.

(2) Ha a rögzített áron kötött szerződés alapján végzett munkáknál a szerződő felek az alépítményi munkák vonatkozásában tételes elszámolásban állapodtak meg, a jegyzéket csak az alépítményi munkáról kell készíteni.

(3) A jegyzéket annyi példányban kell a kivitelezőnek elkészítenie, amennyi a számla összeállításához szükséges.

Vhr. 187. §

A jegyzékbe felvehető munkák

(1) A jegyzékbe a befejezett építményeken, megvalósítási szakaszokon végzett munkák mennyiségét a költségvetési tételek sorrendjében és a költségvetés szerinti mértékegységben kell felvenni.

(2) A jegyzékbe csak olyan munkát, szerkezeti elemet szabad felvenni, amely a költségvetési kiírásnak megfelel és amellyel kapcsolatban az Építőipari Költségszámítási Normák (EKN) köteteiben egyes szerkezeti elemekre és munkákra megállapított valamennyi műveletet elvégeztek.

(3) A jegyzék mennyiségi adatait a kivitelezőnek az építési naplóból, vagy az annak mellékleteként vezetett okmányokból (felmérési napló stb.) - a műszaki ellenőr bejegyzései alapján, illetve a döntőbizottsági határozatokra figyelemmel - kell megállapítania.

(4) A többletmunkát a költségvetési munkákkal együtt, költségvetési kiírás hiányában pedig az építési napló bejegyzésére való hivatkozással, a költségvetési tételek után, többletmunka megjelöléssel kell felvenni. A többletmunkát elsősorban a költségvetési összeggel szemben elért megtakarítás, illetve a tartalékkeret terhére kell elszámolni.

(5) A pótmunkát a módosított szerződés és a pótköltségvetés alapján a költségvetés szerinti munkákkal egyezően - azok után - pótmunka megjelöléssel kell a jegyzékbe felvenni.

(6) A jegyzékbe az akadályoztatási, illetve műemlék-helyreállítási pótlékot is fel kell venni.

(7) A jegyzékbe nem szabad felvenni a kivitelező által az építtetőnek nyújtott azokat a szolgáltatásokat, amelyek nem az építkezés, hanem az építtető rendes üzemvitelének keretébe tartoznak (pl. rakodás, szállítás, az építtető munkavállalói részére nyújtott étkezés stb.).

(8) Ha a műszaki ellenőr az eltakart munkák ellenőrzését - a Vhr. 120. §-a ellenére - elmulasztja és azt később kibontás útján kívánja ellenőrizni, az ebből származó többletköltséget az építtető elszámolási betétszámlájáról (egyszámlájáról, költségvetési stb. számláról) kell kiegyenlíteni. Ha a kibontáskor a kivitelezési tervdokumentációtól eltérő kivitelezést állapítanak meg, az eltérő kivitelezésből származó kijavítás költsége a kivitelezőt terheli.

(9) Ha a kivitelező az eltakarás időpontjáról az építtetőt nem értesítette, a kibontással és az újbóli elfedéssel kapcsolatos költségek a kivitelezőt terhelik.

Vhr. 188. §

A jegyzékbe felvett munkák értékének megállapítása

(1) Az elszámolásra kerülő munkát a jegyzékbe költségvetés szerinti egységáron kell felvenni, kivéve, ha a munkára a költségvetés irányárat tartalmaz amely esetben az egységárat a tényleges költségtényezőik alapján kell megállapítani.

(2) Ha az egységár vitás, annak végleges megállapításáig a költségvetésben szereplő egységárat kell alkalmazni; a különbözetet a módosított egységár jóváhagyása után kell - az előzményekre utalással - elszámolni.

(3) Ha az előírt anyag helyett más anyag felhasználása elkerülhetetlenül szükséges, a költségvetési egységárat az építtető és a kivitelező együttesen módosíthatja. A számlában "új ár" megjelöléssel a módosításra utalni kell. Ha a költségvetés a többletmunkára egységárat nem tartalmaz, a jegyzékben a kivitelező által kiszámított egységárat kell szerepeltetni. Ha az építtető ezzel nem ért egyet, az egységárvita eldöntését az építtetőnek kell kezdeményeznie. A vita eldöntéséig a kivitelezői egységáron kell elszámolni.

(4) A jegyzékbe az elvégzett munkát anyaggal növelt értékben kell felvenni akkor is, ha az anyagot, vagy annak egy részét az építtető bocsátotta a kivitelező rendelkezésére. Ilyen esetben az anyagot az építtető külön számlája alapján a kivitelezőnek elszámolási betétszámlájáról (egyszámlájáról) kell kifizetnie.

(5) A kibontott és ismét beépített anyag értékét az elszámolt munka összértékéből visszatérülő anyag címén - az árhatósági rendelkezések szerinti mértékben - le kell vonni.

(6) A munka értékét akkor is az új anyagárnak megfelelően kell felvenni, ha azt használt anyag felhasználásával valósították meg. Az új és használt anyag értéke közötti különbözetet - az ár-hatóság által megállapított mértékben - a számla összegéből mint visszatérülő anyagot le kell vonni.

(7) Ha az építkezés részben társadalmi munkában valósul meg, a költségvetés alapján készített számla összegét a társadalmi munka értékével csökkenteni kell.

Vhr. 189. §

Megtakarítást jelentő eljárás eredményének elszámolása

(1) Ha a kivitelező a R. 34. §-ának (6) bekezdése szerint olyan eltérő megoldást alkalmaz, amely megtakarítást jelent, az ebből származó eredmény a kivitelezőt illeti. Az elvégzett munka továbbra is a költségvetés szerint számolható el. Ez esetben az esetleges újítási díj a kivitelezőt terheli.

(2) Nem illeti meg a kivitelezőt a megtakarítás eredménye, ha az nyilvánvaló tervezési hiba megszüntetéséből adódik, vagy ha a terveket a kivitelező készítette.

(3) A megtakarítást jelentő eljárás alkalmazásának előfeltétele az építtető előzetes - a tervező véleményének ismeretében adott - hozzájárulása.

(4) A kivitelező köteles az eltérő megoldás műszaki leírását - négy példányban - az építtető rendelkezésére bocsátani annak feltüntetésével, hogy az új eljárás az építkezés minőségének, rendeltetésszerű használatának megváltoztatásával nem jár, illetve az építészeti követelmények csökkentése nélkül megtakarítást jelent.

(5) Az építtető az eltérő megoldás elfogadásáról, vagy visszautasításáról 8 napon belül köteles a kivitelezőt értesíteni. Ha a kivitelező e határidőben értesítést nem kap, vagy az építtető észrevételeivel nem ért egyet, az eltérő megoldás alkalmazása tekintetében irányító hatóságához fordulhat. A kivitelező irányító hatósága az építtető irányító hatóságával egyetértésben dönt. Ha egyetértés nincsen, a vitát 3 napon belül a döntőbizottsághoz kell áttenni.

(6) A megtakarítást jelentő eljáráshoz való hozzájárulást az építtetőnek - szükség esetén a tervezőnek - a műszaki leírásra kell rávezetnie és azt köteles 5 napon belül a Bankhoz beküldeni.

(7) A megtakarítást jelentő eljárással kapcsolatos munkafolyamatokat a jegyzékbe költségvetés szerint kell felvenni.

Vhr. 190. §

Az építményszámla összeállítása

(1) Az építményszámlában az elkészült és a Vhr. 184. § (2) bekezdése szerint elszámolható munka ellenértékét, valamint a kivitelező járandóságát kell kimutatni.

(2) Az építményszámlát - a 27. számú mellékletben foglalt minta szerint - az értékadatokkal kiegészített jegyzék(ek), illetve - rögzített áras szerződés esetén - a költségvetés szerinti rögzített ár alapján kell elkészíteni.

(3) Az elvégzett munkák nettó (a felvonulási költségek és felárak nélküli) termelési értékét úgy kell megállapítani, hogy a jegyzék szerint ki kell számítani a költségvetési tételek értékét és ehhez az esetleges akadályoztatási költséget és műemlékhelyreállítási pótlékot hozzá kell adni.

(4) A generálkivitelezőnek az építményszámlát oly módon kell összeállítania, hogy az tartalmazza

- építményenként, megvalósítási szakaszonként

- az alvállalkozóinak számláit.

(5) Az építményszámlában a nettó termelési értékhez hozzá kell adni az elszámolható felvonulási költségeket, valamint az esetleges felárakat. Ezek együttesen a bruttó termelési értéket alkotják.

(6) A bruttó termelési értékből a kivitelező járandóságának megállapítása céljából le kell vonni a visszatérülő anyagok értékét, valamint az új és használt anyagok értéke közötti különbözetet.

Vhr. 191. §

Az építményszámla benyújtása

(1) Az építményszámlát a beszedési megbízás benyújtása előtt a Bank által rendszeresített formanyomtatvány felhasználásával

- a generálkivitelező a műszaki ellenőrnek egy példányban,

- az alvállalkozó a generálkivitelezőnek három példányban,

- a másodalvállalkozó az alvállalkozónak négy példányban

mellékletekkel együtt köteles megküldeni. Mellékleteknek kell tekinteni a befejezett építmények, megvalósítási szakaszok jegyzékét, továbbá a generálkivitelező (alvállalkozó) által összeállított építményszámla esetében az alvállalkozói (másod-alvállalkozói) számlákat, valamint mellékleteit. Ha az építménnyel kapcsolatban az átadás-átvételi eljárás is megtörtént, a számlához az átadás-átvételi jegyzőkönyvet is csatolni kell.

(2) Az építményszámlát - a beszedési megbízás mellékleteként - a generálkivitelezőnek az építmény, megvalósítási szakasz elkészültét - átadás-átvétel esetében az eljárás befejezését - követő 25., az alvállalkozónak 15., a másod-alvállalkozónak pedig 10. napon belül kell benyújtania a Bankhoz. Késedelmes benyújtás esetében a Bank a kivitelezőre napi 500 Ft bírságot róhat ki. A bírság mértéke maximálisan a bírságalap 10%-a lehet.

(3) A beszedési megbízást a Bank által rendszeresített formanyomtatványon a generálkivitelező az építtető által az építési szerződésben megjelölt bankszámlája, az alvállalkozó (másod-alvállalkozó) pedig a generálkivitelező (alvállalkozó) bankszámlája (termelési hitelszámlája) terhére köteles benyújtani. Egyidejűleg postai feladóvevénnyel (postakönyvi kivonattal), vagy átvételi elismervénnyel igazolniuk kell, hogy az építményszámla megküldése az (1) bekezdés szerint megtörtént.

(4) A Bank az előírásoknak megfelelő beszedési megbízást köteles legkésőbb a benyújtást követő napon előjegyezni, vagy a hiányos beszedési megbízást a benyújtónak visszaküldeni.

(5) A Bank a beszedési megbízás előjegyzéséről a fizetőt - az előjegyzéstől számított 15 nap kifogásolási határidő megállapításával - értesíteni köteles.

Vhr. 192. §

Az építményszámla kifogásolása és teljesítése

(1) A beszedési megbízással szemben a kifogást ellenszámlával kell érvényesíteni. Az ellenszámlában kell a kifogásokat indokolni és az eltéréseket összegszerűleg kimunkálni, továbbá az építményszámla rendszerében a kifogások figyelembevételével összegszerű javaslatot tenni a folyósításra.

(2) Az ellenszámlát a Bank által megállapított kifogásolási határidőn belül kell a Bank által rendszeresített formanyomtatványon 3 példányban benyújtani.

(3) Az építtető az ellenszámlában nem kifogásolható - Vhr. 185. § (2) bekezdés - követeléseit az építményszámla folyósításától számított 45 napos elévülési határidőn belül a döntőbizottságnál érvényesítheti.

(4) A Bank a beszedési megbízás alapján - a határidőn belül beérkezett ellenszámla figyelembevételével - legkésőbb a kifogásolási határidőt követő 2. munkanapon köteles folyósítani. A Banknak a kifogásolási határidő után beérkező ellenszámlákat is meg kell küldenie a kivitelezőnek, hogy az az előzetes egyeztető eljárás előtt már megismerje az építtető kifogásait.

(5) A Bank az ellenszámlát a folyósítással egyidejűleg köteles a kivitelezőnek megküldeni. Ha a kivitelező az ellenszámlában foglalt kifogásokkal nem ért egyet, igényét a folyósítástól számított 45 napos elévülési határidőn belül a döntőbizottságnál érvényesítheti. A folyósítástól számított 45 napos elévülési határidőn belül kell a kivitelezőnek érvényesítenie a Vhr., 185. § (2) bekezdé3 szerinti igényét is.

(6) Az ellenszámla benyújtására előírt határidő elmulasztása esetében az igényeket az építményszámla folyósítósától számított 45 napos elévülési határidőn belül lehet a döntőbizottságnál érvényesíteni.

(7) A generálkivitelező a vele szemben az alvállalkozói munkára vonatkozóan az építtető, vagy a Bank részéről érvényesített kifogást az alvállalkozóval szembea beszedési megbízással érvényesítheti. A beszedési megbízás benyújtásának határideje a folyósítástól, illetve visszahívástól számított 8 nap. A beszedési megbízással szemben az értesítéstől számított 8 napon belül lehet kifogást tenni. Ha az érdekelt fél a beszedési megbízás benyújtásának, illetve kifogásolásának határidejét nem tartja be, igényét ettől számított 45 napos elévülési határidő alatt döntőbizottságnál érvényesítheti. Ugyanezen jog illeti meg az alvállalkozót a másodalvállalkozóval szemben.

(8) Döntőbizottsági eljárás folyamatbatétele előtt az érdekelt félnek - szükség esetén a Bank bevonásával - egyeztető eljárást kell kezdeményeznie. Az egyeztetés napjáról az ellenérdekű felet 8 nappal előbb írásban kell értesíteni. Az egyeztetésről jegyzőkönyvet kell felvenni és abban a megállapodást tételesen és összegszerűen rögzíteni kell. A keresetlevélhez az egyeztetésről felvett jegyzőkönyvet csatolni, vagy az ellenérdekű félnek az egyeztetésről való távolmaradása esetében az egyeztetés meghiúsulását igazolni kell. Az elismert összeg - jegyzőkönyv csatolásával - azonnali megbízás útján érvényesíthető.

(9) Az egyeztető eljárás alapján elismert, valamint a döntőbizottság, illetve árhatóság által megítélt összegeket építményenként, megvalósítási szakaszonként, azon belül pedig költségvetési tételenként részletezve kell a megbízásban érvényesíteni.

Vhr. 193. §

A végszámla

(1) A végszámlának - a 28. számú mellékletben foglalt minta szerint - az előző építményszámlától a szerződés teljesítéséig elkészült munkák - az építményszámlára vonatkozó rendelkezések szerinti - elszámolását és az egész munka ellenértékének építményenkénti összesítését" valamint a kivitelező végjárandóságát kell tartalmaznia.

(2) A végszámla elkészítéséhez az előző jegyzékben még nem rögzített munkáról jegyzéket kell készíteni.

(3) A végszámlát az építményszámlára vonatkozó rendelkezések szerint kell elkészíteni, benyújtani, kifogásolni és teljesíteni e §-ban foglalt eltérésekkel.

(4) Ha az alvállalkozó (a másod-alvállalkozó) az általa végzett munkát az átadás-átvétel előtt 15 napnál korábban fejezi be, végszámlát az átadás-átvételi eljárás előtt is benyújthat. Egyébként az alvállalkozó (másodalvállalkozó) végszámlát legkésőbb az átadás-átvételi eljárás befejezésétől számított 30 napos elévülési határidőn belül nyújthat be.

(5) A végszámla összegéből le kell vonni az építtető által az egész építőipari munkával kapcsolatban csökkent értékű munkák címén igényelt árleszállítást. A rögzített áras szerződés alapján végzett munkával kapcsolatos végszámla összegéből le kell vonni a mennyiségi hiányok, valamint az igényelt árleszállítás összegét.

(6) A generálkivitelező a végszámlához csatolni köteles az átadás-átvételi eljárásról készült jegyzőkönyvet is.

(7) A végszámlába fel nem vett követelést -kivéve a (8)-(9) bekezdésben foglaltakat, illetve a már vitássá tett tételeket, vagy észrevételezés alatt álló árakat - a kivitelező később döntőbizottságnál sem érvényesítheti.

(8) A generálkivitelező a végszámla benyújtása után - legkésőbb az átadás-átvételi eljárás befejezésétől számított 45 napon belül - pótszámlát nyújthat be az elkésett alvállalkozói végszámlák érvényesítése érdekében.

(9) Ha a kivitelező a költségvetésben jóváhagyott (az érvényes árszabályozási rendelkezések szerint képzett) ártól eltérő ár felszámításával, nyilvánvaló számszaki hiba elkövetésével, kétszeres felszámítással, vagy el nem végzett munka elszámolásával, jogalap nélkül gazdagodott, az építtető - az e fejezetben foglalt elévülési határidőktől függetlenül - visszakövetelési jogát a vonatkozó számla kifizetésétől számított egy éves elévülési határidőn belül érvényesítheti. El nem végzett munka esetében azonban nem illeti meg a visszakövetelési jog az építtetőt, ha csak a szerkezet, vagy a szerkezeti elemnek a számla alapját képező tételes jegyzékben megállapított, illetve elfogadott mennyiségét kifogásolja.

Vhr. 194. §

Elszámolás részteljesítés és előzetes átadás-átvétel esetében

Részteljesítés, vagy előzetes átadás-átvétel esetében az elszámolásra az építményszámlára vonatkozó rendelkezéseket kell alkalmazni. A részteljesítésre vonatkozó számlához csatolni kell az | átadás-átvételi eljárásról készült jegyzőkönyvet.

Vhr. 195. §

A mennyiségi hiányok elszámolása

(1) A kivitelezőnek az átadás-átvételi eljáráson megállapított mennyiségi hiányok értékét az összes hiányok pótlását követő 10 napon belül kell érvényesítenie.

(2) Az alvállalkozó által pótolt mennyiségi hiányok értékét az alvállalkozónak a generálkivitelezővel, a generálkivitelezőnek pedig az építtetővel szemben kell érvényesítenie.

(3) A hiányok pótlására vonatkozó elszámolást a végszámla előírásai szerint kell érvényesíteni, kifogásolni az alábbi eltérésekkel:

- a számlához átadás-átvételi jegyzőkönyvet csatolni nem kell;

- az elszámolásban a korábban elszámolt teljesítmények mennyiségét és értékét szerepeltetni nem kell;

- a rögzített áras szerződés alapján végzett építkezéseiméi a kivitelező a hiánypótlás ellenértékét tételes elszámolás nélkül érvényesítheti.

Vhr. 196. §

A felvonulási költségek elszámolása

(1) A százalékos kulcs alapján előirányzott felvonulási költség a kivitelezőt megilleti, illetve ennél többet nem igényelhet, függetlenül a felvonulás tényleges költségeitől.

(2) Tételes kiírás esetében a kivitelező által elfogadott felvonulási költségvetés összege a kivitelezőt megilleti, illetve ennél többet nem igényelhet, függetlenül a felvonulás tényleges költségeitől.

(3) A kivitelező a felvonulási költségeket - függetlenül attól, hogy az a költségvetésben százalékos mértékben, vagy tételesen került kiírásra - az építtetővel szemben százalékos kulcs alapján köteles elszámolni. A tételesen kiírt felvonulási költségek százalékos kulcsát a felvonulási költségeknek a költségvetés nettó termelési értéke arányában kell meghatározni.

(4) Ha a felek a szerződés összegének változása következtében a felvonulási költségkulcsot módosították, a módosítást követően a már elszámolt munkák tekintetében külön számlában kell az elszámolást helyesbíteni.

(5) Ha az eredetileg előirányzott munka értékéhez viszonyítva 20%-nál kisebb értékű munka marad el, az eredeti felvonulási költség, ha pedig 20%-nál nagyobb munka marad el, a ténylegesen megvalósított felvonulási munka költsége számolható el. Utóbbi esetben a nem helyi munkavállalók ellátási költségeit az eddig elvégzett munka ériéke után, a nem helyi munkavállalókra megállapított százalékos kul3ccsal kell elszámolni, ha pedig a kivitelező munkásszállás megépítése helyett a munkavállalókat csoportosan szállította a helyszínre, vagy bérelt szálláson helyezte el, a csoportos szállítás költségét és a szállásbérleti díjat külön felszámíthatja. Az így elszámolt költségek nem haladhatják meg az eredeti költségvetésben szereplő felvonulási költséget.

(6) Ha az építtető felvonulási szolgáltatást nyújt a kivitelező vállalat részére, az engedmény mértékét a Bankkal közölni és az elszámolásban érvényesíteni kell.

(7) Az alvállalkozó a felvonulási költségeket -a vonatkozó árhatósági rendelkezések figyelembevételével - a részére megállapított külön százalékos kulcs alapján teljesítményével arányosan számolja el."

Saját vállalkozásban végzett építőipari munkák elszámolása

2. § A Vhr. 221. §-a helyébe az alábbi rendelkezések lépnek:

"(1) A saját vállalkozásban végzett építőipari munkák - a (2) bekezdésben foglalt kivételtől eltekintve - csak befejezésük után számolhatók el a Vhr. XXIV. Fejezete szerint végszámlával; azzal az eltéréssel, hogy a megtakarítást jelentő eljárás eredményének összege nem igényelhető.

(2) A bányaaknák, - vágatok és egyéb földalatti bányalétesítmények munkáit, a villamoshálózatszerelést, a talajmechanikai, földtani kutatási és vízfúrási munkálatokat, a kőolaj- és földgázvezeték építési és mélyfúrási munkáit; a különleges postai építési munkákat (távíró, távbeszélő, légvezeték, kábel, vezetékes rádió stb.), a vasúti vállalati beruházási (korábban: felújítási) munkákat; a közutak és a közúti hidak fenntartási munkáit; a házkezelési szervek munkáit; valamint a vízügyi igazgatóságok által végzett munkákat, valamint az ezekkel kapcsolatos alvállalkozási munkákat a Vhr. XXIV. Fejezete szerint - építményszámlával és az építkezés befejezése után végszámlával - kell az e §-ban foglalt eltérésekkel elszámolni.

(3) Az építményszámlában jegyzék alapján a tárgynegyedévben elkészült munkák tételes elszámolását és a végzett munka pénzügyi elszámolását kell kimutatni. Az építményszámlában a befejezetlen szerkezeti elemeket a befejezetlen termelés állományának értékelésére vonatkozó külön jogszabály rendelkezései szerint kell figyelembe venni.

(4) Az építményszámlát - az átutalási megbízás mellékleteként - a tárgynegyedévet követő hó 12. munkanapjáig kell benyújtani a Bankhoz.

(5) A végszámlában az előző negyedéves jegyzék összeállításától a munka befejezésének időpontjáig elkészült munkát tételesen és az egész munka ellenértéket, valamint a végjárandóságot (visszatérítési kötelezettséget) kell kimutatni."

3. § A Vhr. 222. § (1)-(2) bekezdése helyébe az alábbi rendelkezés lép:

"(1) A vállalati formában működő szerveknél a saját vállalkozásban végzett építőipari munkákat befejezésükig saját eszközből (forgóalap, hitel stb.), míg a költségvetésben gazdálkodó szerveknél a saját vállalkozásban végzett építőipari munkákat (beruházás) befejezésükig a Bank által rendelkezésre bocsátott ellátmányból kell finanszírozni."

A bankellenőrzés érvényesítése

4. § A Vhr. 242. § (1)-(2) bekezdése helyébe az alábbi rendelkezések lépnek, míg az (5) bekezdése hatályát veszti.

"(1) A Bank a kivitelezők elszámolásaival kapcsolatos kifogásait az egyes építmények befejezését - átadás-átvételét - követő elszámolással kapcsolatos beszedési megbízás kiegyenlítésének napjától számított 6 hónapon belül teheti meg. A kifogás érvényesítésére - a továbbiakban -az utólagos számlaellenőrzésre vonatkozó rendelkezéseket kell alkalmazni.

(2) Az (1) bekezdés rendelkezései nem vonatkoznak a saját vállalkozásban, a szövetkezetek és a magánszemélyek (kisiparosok) által kivitelezett munkák elszámolásaira."

Záró rendelkezések

5. § (1) Ez a rendelet kihirdetése napján lép hatályba; rendelkezéseit - a 6. §-ban foglalt átmeneti rendelkezésekre figyelemmel - az 1966. január hó 1. napján folyamatban levő építőipari munkák tekintetében is alkalmazni kell.

(2) E rendeletnek az állami vállalatok által teljesített építőipari munkák elszámolására vonatkozó rendelkezéseit alkalmazni kell a szövetkezetek és a szövetkezeti szervezetek részére végzett építőipari munkákra is.

(3) A Vhr. eredeti 188-205. §-ait továbbra is alkalmazni kell a szövetkezeti kivitelezők által földművesszövetkezeti és kisipari szövetkezeti szervezetek részére végzett építőipari munkák elszámolására.

(4) E rendelet hatálybalépésével a Vhr. 126. § (2), a Vhr. 239. § (5), a Vhr. 240. § (3) és a Vhr. 149. § (6) bekezdésekben hivatkozott Vhr. 199. § (9) bekezdés "Vhr. 192. § (8) bekezdés"-re módosul.

(5) E rendelet hatálybalépésével a befejezett építmények elszámolásáról szóló 2/1962. (VI. 10.) OT-PM-ÉM és 1/1965. (I. 22.) OT-PM-ÉM együttes rendeletek hatályukat vesztik.

Átmeneti rendelkezések

6. § (1) Az 1965. december 31-én folyamatban levő - 50.000 forint összeget meghaladó - építőipari munkákat, ideértve a saját vállalkozásban végzett munkákat is, az év végével meg a negyedéves elszámolási rendben negyedéves számlával, vagy részszámlával kell elszámolni abban az esetben is, ha a munka a korábbi rendelkezések [2/1964. (VI. 10.) OT-PM-ÉM és az 1/1965. (I. 22.) OT-PM-ÉM együttes rendeletek] szerint az építményenkénti elszámolási rendbe tartozott. A Bank az év végi elszámolás szerint a kivitelezőt megillető összeget a kivitelező bankszámlájára átutalja, amely összeget - a saját vállalkozásban végzett munkáknál - az e célra igénybe vett hitel törlesztésére kell fordítani.

(2) Az 1966. december 31-én és a későbbi években az 50.000 forint összeget meghaladó szerződésű, építőipari munkák folyamatban levő (el nem készült) építményeinek, megvalósítási szakaszainak tárgyévi értékét - a Vhr. 185. § szerinti elszámolási adatok figyelembevételével - meg kell állapítani. Az év végi elszámolást a befejezetlen állományi leltár készítésére vonatkozó előírások szerint kell összeállítani, míg az építményszámlára vonatkozó rendelkezések szerint kell benyújtani, kifogásolni és teljesíteni az e §-ban foglalt eltérésekkel.

(3) Az év végi elszámolást - a beszedési megbízás mellékleteként - a generálkivitelezőnek a tárgyévet követő hó 12., az alvállalkozónak a hó 8., másod-alvállalkozónak a hó 4. munkanapjáig kell benyújtania a Bankhoz.

(4) A Bank a beszedési megbízás előjegyzéséről a fizetőt az előjegyzéstől számított 12 nap kifogásolási határidő megállapításával értesíti.

(5) A Bank az év végi elszámolás szerint a kivitelezőt megillető összeget csak az építmény (megvalósítási szakasz) elkészültét követően utalja át a kivitelező bankszámlájára.

(6) A vitákkal kapcsolatos határidőket nem a folyósítás, hanem az ellenszámla megküldésére vonatkozó bankértesítés keltétől kell számítani.

(7) A kivitelező köteles az év végi elszámolással kapcsolatos esetleges viták eldöntése után a Bankot a tárgyévi teljesítés módosított értékéről értesíteni.

(8) A Bank esetleges kifogásait az egyes építmények (megvalósítási szakaszok) számlabenyújtásával egyidejűleg teszi meg.

(9) A beruházó (felújító) az 50.000 forint értékhatárt meghaladó, 1966. december 31-én és a későbbi években folyamatban levő - el nem készült - saját vállalkozásban végzett építőipari munkákat év végével ugyancsak köteles elszámolni a (2)-(7) bekezdés rendelkezései szerint, ha az építőipari munkák csak befejezésük után számolhatók el.

Dr. Lázár György s. k.,

az Országos Tervhivatal elnökének helyettese

Dr. Kardos Géza s. k.,

pénzügyminiszterhelyettes

Simor János s. k.,

építésügyi miniszterhelyettest

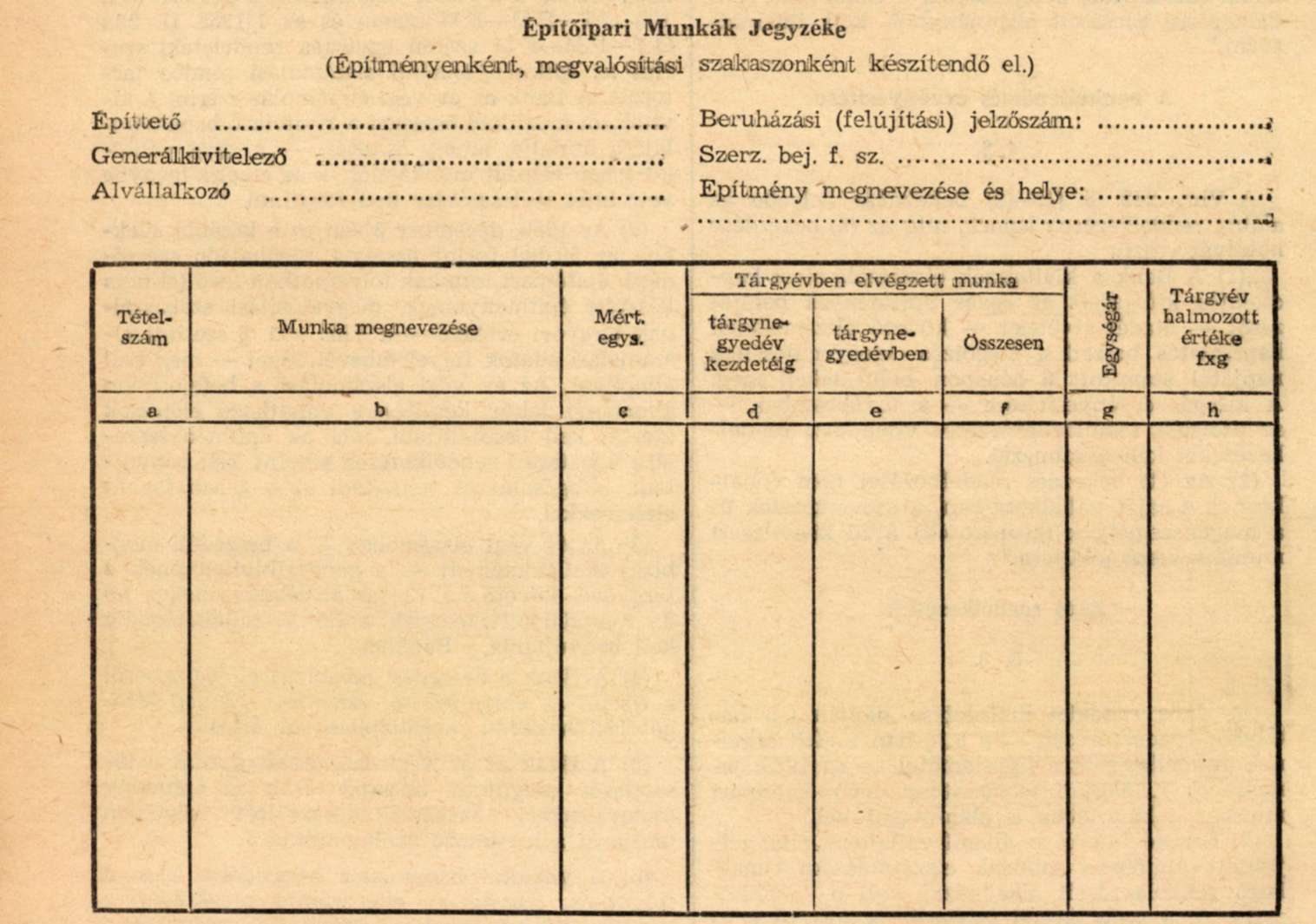

26. számú melléklet az 1/1966. (I. 8.) OT-PM-ÉM együttes rendelethez

[A Vhr. 186. § (1) bekezdéséhez.]

Kitöltési utasítás

1. Az építőipari munkák jegyzékének a tárgyévben a jegyzék kiállításáig elvégzett valamennyi munkát tartalmaznia kell. Az átmenő (áthúzódó) munkáknál a korábbi évben elvégzett teljesítmények értékadatait - az év végi tételes elszámolás megtörténte miatt - szerepeltetni nem kell.

2. A fejrészben kell feltüntetni a szerződések azonosításához szükséges adatokat.

3. Az a) hasábban a költségvetési sor és az ÉKN tételszámot;

b-c) hasábban a munkák költségvetés szerinti megnevezését és mértékegységét;

d) hasábban a tárgyévben a tárgynegyedév kezdetéig elvégzett munkák mennyiségét még akkor is, ha a tétellel kapcsolatban a tárgynegyedévben munkavégzés már nem volt;

e) hasábban a munkáknak a tárgynegyedévben végzett mennyiségét;

f) hasábban a tárgyévben végzett munkák összes mennyiségét a d) hasáb, valamint az e) hasáb adatainak összegezése alapján;

g) hasábban a mindenkor érvényben levő egységárat;

h) hasábban a tárgyévben elvégzett összes mennyiség és az érvényben levő egységár szorzatát

kell szerepeltetni.

4. Az összesen rovatot munkanemenként összegezni kell és az összegeket az építmény (megvalósítási szakasz) vonatkozásában ki kell gyűjteni, majd hozzá kell adni az esetleges akadályoztatása költségeket és egyéb pótlékok értékét.

A tárgynegyedévre vonatkozó nettó termelési érték úgy állapítható meg, hogy a halmozott értékből le kell vonni az előző időszak jegyzékének halmozott értékét.

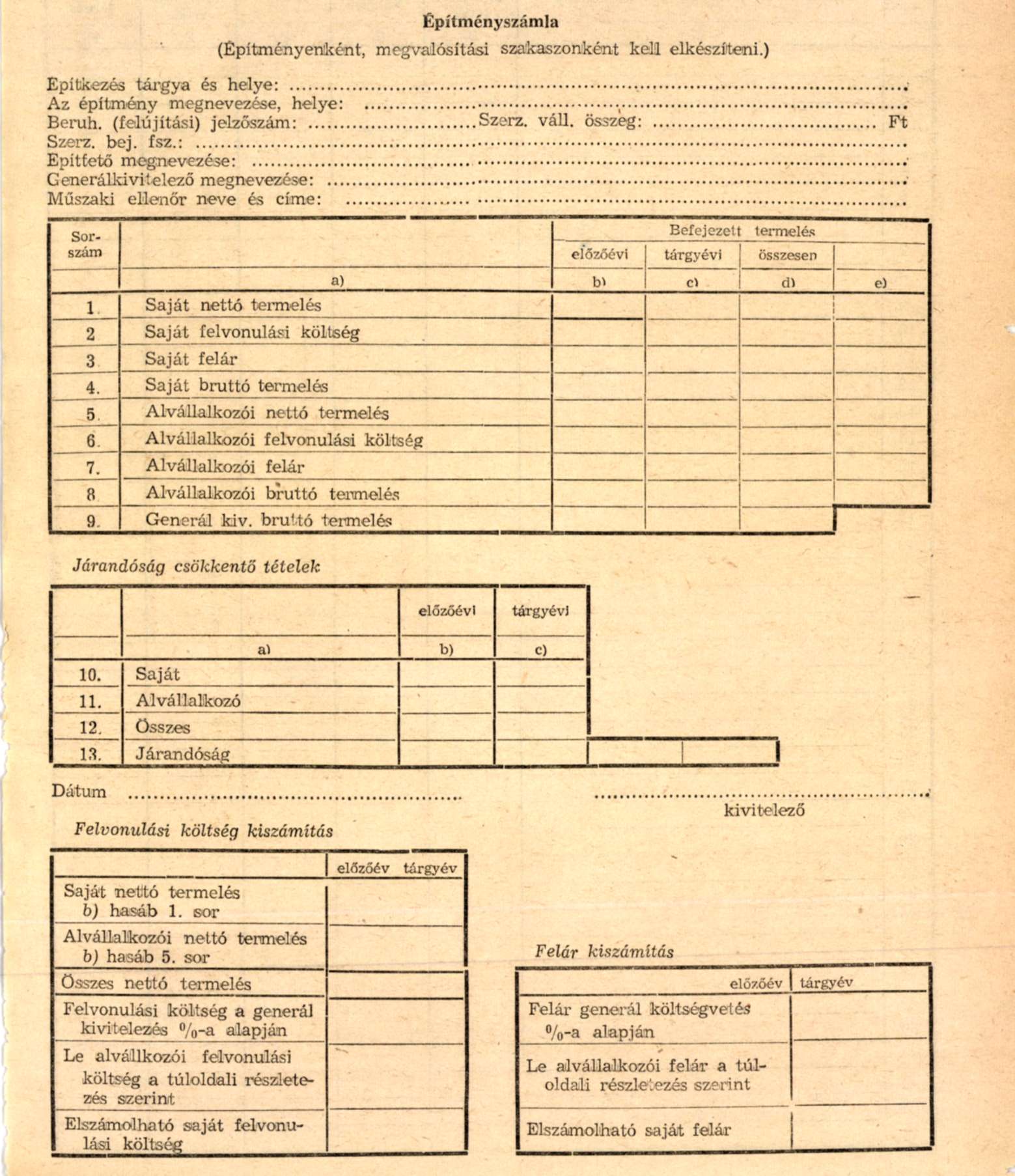

27. számú melléklet az 1/1966. (I. 8.) OT-PM-ÉM számú együttes rendelethez

[A Vhr. 190. § (2) bekezdéséhez.]

Kitöltési utasítás

1. Az építményszámlában a befejezett építmények (megvalósítási szakaszok) teljesítményeit kell az építtetővel elszámolni. Minden befejezett építményről (megvalósítási szakaszról) tehát külön-külön építményszámlát kell készíteni. Az 1965. december 31-én folyamatban levő építményeknél - tekintettel az említett időpontig elvégzett munkáik kifizetésére - az építményszámlában mint befejezett teljesítmény csak az 1966. január 1-étől a befejezésig elvégzett munkák értéke szerepelhet.

2. Az építményszámlában a szerződés azonosításához szükséges adatokat a fejrészben kell szerepeltetni.

3. Az építményszámla első sorában a saját nettó termelési értéket kell szerepeltetni, úgy hogy

- a b) hasábban az építmény (megvalósítási szakasz) előző évi december 31-ével elfogadott, esetleg döntőbizottsági határozattal, vagy a döntőbizottsági eljárást megelőző egyeztetés során a felek között jegyzőkönyvileg módosított nettó termelési értéket,

- a c) hasábban az építőipari munkák h) hasábjában az építmény vonatkozásában meghatározott tárgyévi nettó termelési értéket

kell feltüntetni.

4. Az építményszámla második sorában a saját felvonulási költségeket kell - a generálkivitelezőt megillető felvonulási költségek kiszámítására vonatkozó táblázat alapján - megállapítani.

5. A harmadik sorban a saját felár értékének megállapítására - az előző pontban részletezettek szerint - felár kiszámítására vonatkozó táblázat szolgál alapul.

6. A negyedik sorban a befejezett építménnyel kapcsolatos saját termelési értéket kell a d) hasábban megállapítani, az a), b), c) hasábok 1-3. sorainak együttes összegei alapján.

7. Az 5-8. sorok kitöltéséhez az építményszámla hátoldalán az alvállalkozói teljesítéseket összegezni kell úgy, hogy abból külön megállapítható legyen az előző évi és a tárgyévi befejezett termeléssel kapcsolatos adatok összegei külön-külön. (Az összesítőn tehát az alvállalkozói számlákból először az előző évi teljesítéssel kapcsolatos adatokat kell kigyűjteni és ezek összesítése után kell a tárgyévi adatok külön összegezését elvégezni.) Az 5-8. sorban tehát az adatokat az alvállalkozói teljesítmények összesítője együttes adatai szerint kell a megfelelő rovatban feltüntetni.

8. A 10-14. sorban kell a járandóságot csökkentő tételeket a megfelelő rovatban szerepeltetni és ennek alapján a kivitelezői járandóságot ellenőrizni.

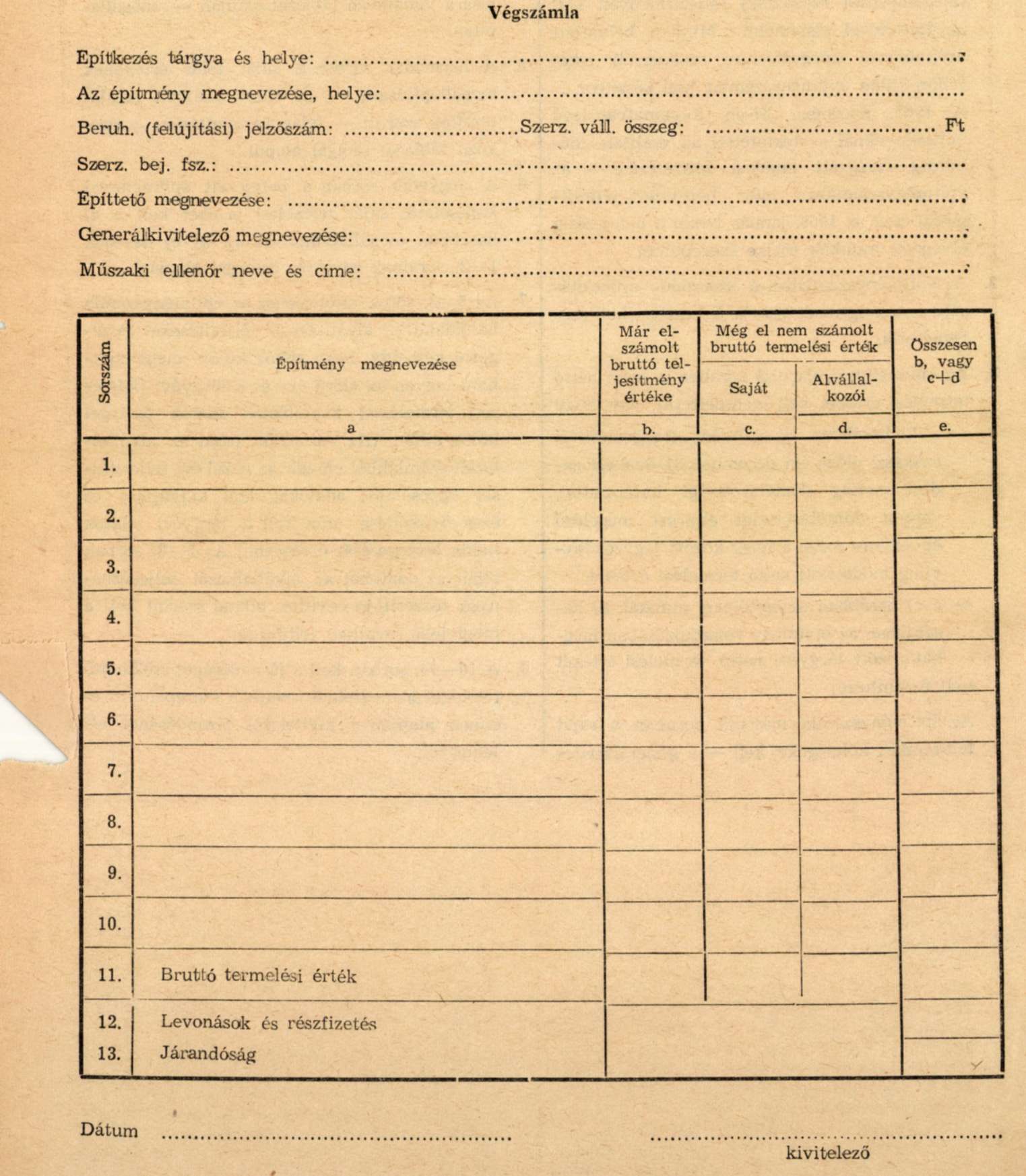

28. számú melléklet az 1/1966. (I. 8.) OT-PM-ÉM számú együttes rendelethez

[A Vhr. 193. § (1) bekezdéséhez.]

Kitöltési utasítás

1. A végszámlát csak az esetben kell készítem, ha a szerződés több építmény (megvalósítási szakasz) megvalósítására vonatkozik. Amennyiben a szerződés megvalósítási szakasz nélküli egy építményt tartalmaz, a végszámla azonos az építményszámlával.

2. A végszámlán kell a szerződéssel kapcsolatban megvalósított valamennyi építmény értékadatait összesíteni, függetlenül attól, hogy egyes építmények ellenértéke az építményszámla alapján korábban kifizetésre került. A korábban még el nem számolt építményekkel kapcsolatos adatokat az azokra vonatkozóan elkészített építményszámla alapján kell a végszámlában szerepeltetni.

3. A végszámla 1-10. sorában építményenként kell feltüntetni az építményszámlák adatait.

Ennek megfelelően a korábban elszámolt építményekkel kapcsolatban a b) hasáb tartalmazza az építmény elszámolt bruttó teljes értékét, a c) és d) hasáb üresen marad.

A még el nem számolt építményekkel kapcsolatban - a külön elkészített építményszámla adataiból - a b) hasábban az előző évi teljesítménnyel, míg a c) és d) hasábban a tárgyévi teljesítéssel kapcsolatos adatokat kell szerepeltetni.

4. A végszámla 12. sorában a túloldali számítás alapján a járandóságcsökkentő tételek (visszatérítendő anyagérték, stb.), a befejezett építményekkel kapcsolatos korábbi kifizetések, valamint az átadás-átvételi jegyzőkönyv alapján levonandó tételek együttes összegét kell feltüntetni.