42/1967. (X. 22.) Korm. rendelet

a nyereségadózás és a vállalati érdekeltségi alapok képzésének rendszeréről

A vállalatok és dolgozóik anyagi érdekeltségét a nyereség alakulásához kell kapcsolni. Ennek megvalósítása érdekében a nyereség egy részét oly módon kell az állami költségvetésbe adó címén befizetni, hogy egyidejűleg megfelelően ösztönző vállalati érdekeltségi alapok képződjenek. Ezért a kormány a következőket rendeli.

1. § (1) Az állami vállalatok és trösztök, az egyéb állami gazdálkodó szervek, a társadalmi szervezetek vállalatai, a kisipari és háziipari termelőszövetkezetek, az általános fogyasztási és értékesítő szövetkezetek, valamint a szövetkezeti vállalatok (a továbbiakban együtt: vállalatok) a gazdálkodásuk során elért nyereségből nyereségadót kötelesek fizetni.

(2) Az ingatlankezelő vállalatok és a pénzintézetek nyereségadózási és érdekeltségi alap képzési rendszerét a pénzügyminiszter külön szabályozza.

2. § (1) A nyereségadó alapja a beszámolási időszak adóköteles nyeresége.

(2) Az adóköteles nyereséget - a bérköltség és az átlagosan lekötött eszközérték arányának alapulvételével - a személyi jövedelmek kiegészítésére szolgáló nyereségrészre (R-nyereségrész) és a vállalati eszközök bővítésére szolgáló nyereségrészre (F-nyereségrész) kell bontani. A bontás során a bérköltséget az 1. számú mellékletben feltüntetett szorzókulcsokkal kell számításba venni.

(3) Az R-nyereségrészt a bérköltséghez viszonyítva progresszív módon, az F-nyereségrészt változatlan (lineáris) adókulccsal kell adóztatni. Az adókulcsokat az 1. számú melléklet tartalmazza.

(4) A rendelet 2. számú mellékletében felsorolt ágazatokhoz tartozó vállalatoknál az adózás mértékét a pénzügyminiszter - e rendelet elveinek megfelelően, a vállalatok sajátosságait figyelembe véve - az 1. számú mellékletben foglaltaktól eltérően is megállapíthatja.

3. § A természeti adottságokból és termelési feltételekből származó, illetve az árrendszerből adódó külön jövedelmek meghatározott részét termelési (külön-) adó címén kell befizetni.

4. § (1) Az adózás után visszamaradó nyereséget a vállalatok részesedési, illetve vállalatfejlesztési alapjukba kötelesek helyezni.

(2) A vállalatok - a biztonságos gazdálkodás elősegítése érdekében - részesedési alapjuk és vállalatfejlesztési alapjuk meghatározott részéből - a megállapított felső határ eléréséig kötelezően - tartalékalapot képeznek. A tartalékalap képzése alól a pénzügyminiszter felmentést adhat.

5. § A nyereségadó bevallása és befizetése önadóztatás formájában történik.

6. § (1) Ez a rendelet 1968. január 1. napján lép hatályba; a végrehajtás szabályait - ideértve az átmeneti rendelkezések meghatározását is - az Országos Tervhivatal és az Országos Anyag- és Ár-hivatal elnökével, a munkaügyi miniszterrel, valamint az érdekelt más miniszterekkel (országos hatáskörű szervek vezetőivel) egyetértésben a pénzügyminiszter rendelettel állapítja meg.

(2) A 91/1951. (IV. 15.) MT rendelet még hatályos rendelkezései 1968. január 1. napján hatályukat vesztik.

Fock Jenő s. k.,

a Magyar Forradalmi Munkás-Paraszt Kormány elnöke

1. számú melléklet a 42/1967. (X. 22.) Korm. rendelethez

I.

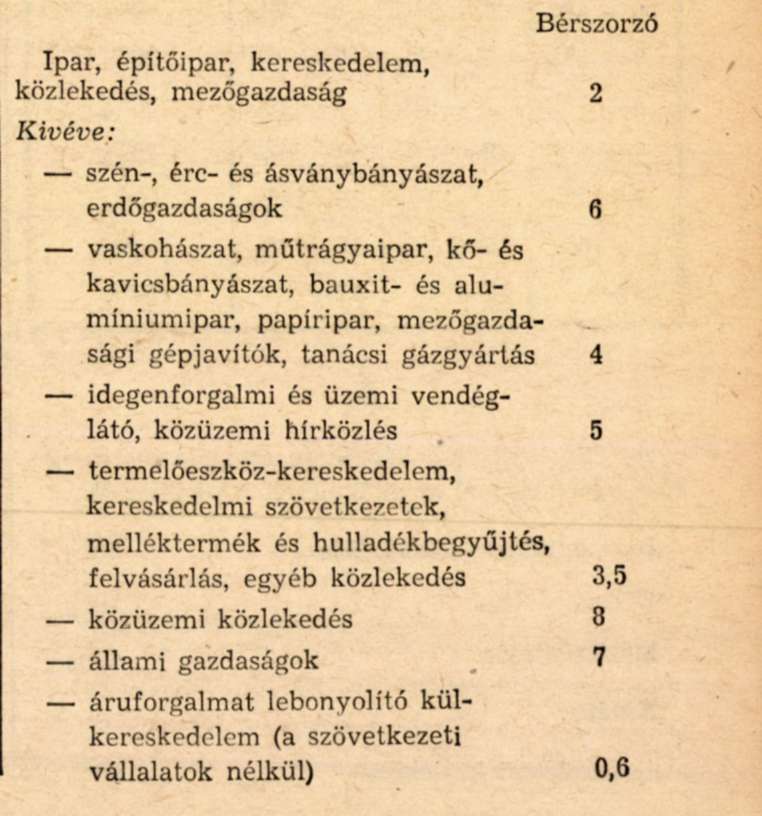

Az adózás alapjául szolgáló nyereség megosztásánál (R-nyereségrészre és F-nyereségrészre) az alábbi bérszorzókat kell alkalmazni:

- A szénbányászatban a vállalatok a nyereségből adózás előtt részesedési alapba helyezhetik 1968., 1969. és 1970. évben az éves bérköltség 7%-át;

- A villamosenergiaipar, a közüzemi és az egyéb közlekedés, a közüzemi hírközlés a tanácsi gázgyártás vállalatainál a nyereségnek részesedési és fejlesztési nyereségrészekre történő megbontása során az eszközlekötési járulékmentes állóeszközöket a számításoknál mellőzni kell;

- A külkereskedelmi vállalatok a nyereséget a bérköltség és az árrésből (bizományi díjból) fedezendő költségek arányában bontják meg részesedési és fejlesztési nyereségrészre.

II.

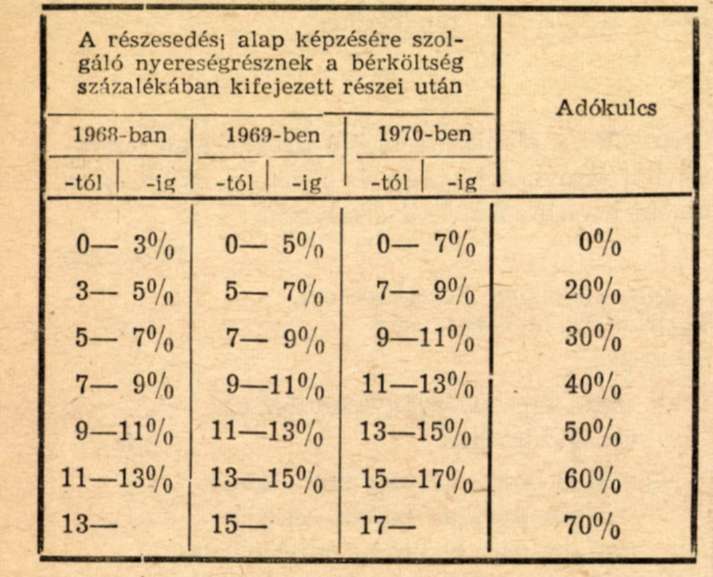

A részesedési alap képzésére szolgáló nyereségrésznek a számításnál figyelembe vett bérköltséghez viszonyított egyes adósávjaiban - valameny-nyi népgazdasági ágban - az alábbi adókulcsokat kell alkalmazni:

III.

A fejlesztési alap képzésére szolgáló nyereségrész adóztatásánál az adókulcsok a következők:

Ipar, építőipar, közlekedés 60%

Kereskedelem 70%

Mezőgazdaság 45%

Kivéve:

- közüzemi hírközlés 50%

- idegenforgalmi és üzemi vendéglátás 30%

- kereskedelmi szövetkezetek 55%

- áruforgalmat lebonyolító külkereskedelem (a szövetkezeti vállalatok nélkül) 60%

2. számú melléklet a 42/1967. (X. 22.) Korm. rendelethez

Valamennyi népgazdasági ág tekintetében:

- Kutató-fejlesztő intézetek.

- Ágazati gazdasági intézetek, üzemszervezési vállalatok.

- I. M. Büntetésvégrehajtási Pság irányítása alá tartozó vállalatok.

Építőipar népgazdasági ág

- Beruházások tervezése és szervezése alágazatba sorolt vállalatok.

Mezőgazdaság, erdőgazdaság, vízgazdálkodás népgazdasági ág

- Növénytermelési alágazatból a tanácsi kertészeti vállalatok.

- Lakossági és ipari víztermelés és elosztás alágazatba sorolt vállalatok.

Kereskedelem népgazdasági ág Belkereskedelem ágazat

- Gyógyszerkereskedelem szakágazatba sorolt vállalatok.

- Kereskedelmi jellegű szolgáltatás alágazatba sorolt vállalatok.

Külkereskedelem ágazat

- Export fővállalkozás és közvetítő tevékenység alágazatba sorolt vállalatok.

- Külkereskedelmi jellegű szolgáltatás alágazatba sorolt vállalatok.

- Áruforgalmat lebonyolító szövetkezeti külkereskedelmi vállalatok.

- közüzemi közlekedés 90%

Egészségügyi, szociális és kulturális ellátás népgazdasági ág

- Népművelés, művészet alágazatba sorolt vállalatok.

- Sport és testnevelés alágazatba sorolt vállalatok.

Lakásellátás és egyéb szolgáltatások népgazdasági ág

- Lakásellátás ágazatba sorolt vállalatok (az ingatlanközvetítő vállalatok kivételével).

- Községgazdálkodási alágazatba sorolt vállalatok (a kéményseprő vállalatok kivételével).

- Gazdasági szolgáltatások ágazatba sorolt vállalatok.