9/1967. (XI. 6.) PM rendelet

az állami vállalatok vállalatfejlesztési alapjáról szóló 47/1967. (XI. 6.) Korm. rendelet végrehajtásáról

Az állami vállalatok vállalatfejlesztési alapjáról szóló 47/1967. (XI. 6.) Korm. rendelet (a továbbiakban: R.) 7. §-ában kapott felhatalmazás alapján - az Országos Tervhivatal elnökével egyetértésben - az alábbiakat rendelem:

1. § A R. 2. § a)-e) pontjaiban felsorolt forrásokon kívül 1968. évben a vállalatok fejlesztési alapjának (a továbbiakban: alap) pénzügyi forrása

a) a 25/1965. (TgÉ 23.) OT-PM, a 11/ 1966. (TgÉ 6.) OT-PM, valamint a 29/ 1966. (Tg É 19.) OT-PM együttes utasítások alapján képzett vállalati saját beruházási alapoknak az 1967. évi teljesítmények elszámolása utáni maradványa és

b) a vállalatok 1967. évi többleteredménye után vállalatfejlesztési alap címén elszámolható összeg 40%-a.

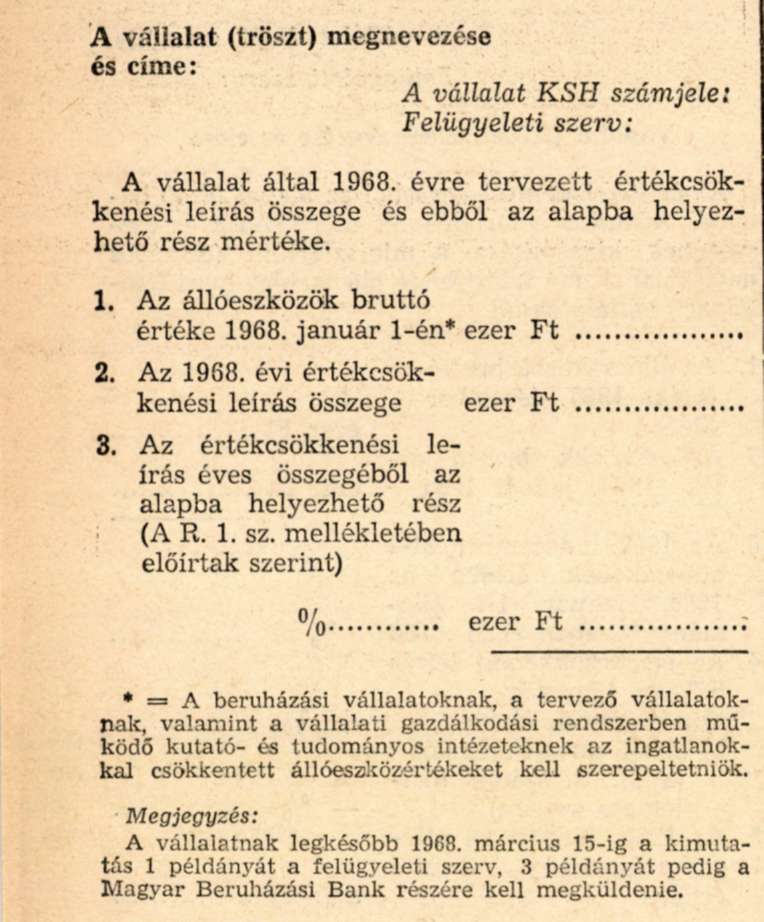

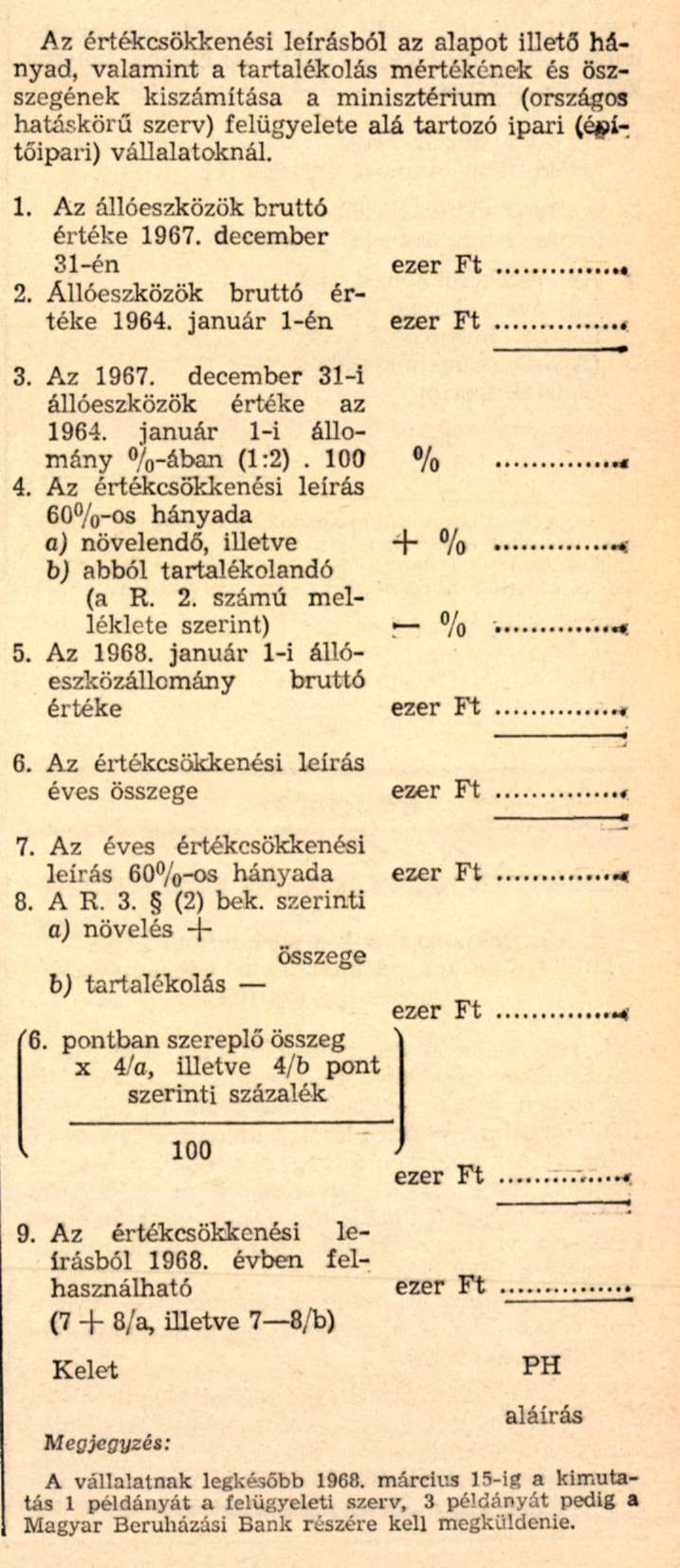

2. § (1) A vállalatoknak az 1968. január 1-i állóeszközállományuk bruttó értéke alapján ki kell számítaniuk az értékcsökkenési leírás éves összegét és abból a R. 3. §-ában előírtak szerint az alapot megillető - a minisztérium (országos hatáskörű szerv) alá tartozó ipari és építőipari vállalatok esetében, ezenkívül a tartalékba helyezendő - részt.

(2) A R. 3. § (2) bekezdése alapján megállapított kiegészítés, vagy tartalékolás összege 1970. év végéig évenként illeti meg a vállalatot, illetve ugyanezen időpontig ezt az összeget kell évenként tartalékolni.

(3) A számítás alapját azoknak az állóeszközöknek bruttó értéke képezi, amelyek után a vállalat értékcsökkenési leírást számol el. Ha a vállalatnál az 1964-67. év folyamán végrehajtott szervezeti intézkedések következtében az állóeszközállomány értékének változása nem a tényleges fejlődést tükrözi, az 1964. január 1-i állóeszközök bruttó értékét az 1967. december 31-i szervezetnek megfelelően kell helyesbíteni.

(4) Az (1) bekezdésben előírt számítást a minisztérium (országos hatáskörű szerv) felügyelete alá tartozó ipari és építőipari vállalatoknak az 1. számú melléklet, az egyéb vállalatoknak pedig a 2. számú melléklet szerint kell elkészíteniük. Tröszt alá tartozó vállalatoknál a számítást tröszti szinten kell elvégezni.

3. § (1) Tröszt felügyelete alá tartozó vállalatok esetében - ha az alapító levél másként nem intézkedik - az alappal a tröszt rendelkezik.

(2) A külkereskedelmi vállalatok alapjuk egy részét - szerződésben meghatározott exportfejlesztési célokra - a velük kapcsolatban álló termelő vállalatoknak átengedhetik.

(3) A budapesti III. kategóriába sorolt vállalatoknál (üzemeknél) az alapot - ha a III. kategóriába sorolás csak valamely üzemrészt, telephelyet érint, az alapnak a telephely állóeszközeivel arányos részét - zárolt számlán kell kezelni. A zárolt számla terhére csak az e rendelet hatálybalépését megelőzően keletkezett kötelezettségeket, valamint a kommunális adót, a forgóalap bővítését, az élet- és munkabiztonságot, továbbá az indokolt egészségügyi és szociális célt szolgáló munkák (beszerzések) költségét lehet elszámolni. Ezen túlmenően az alap pénzeszközei csak a vidékre telepítéssel, vagy a budapesti telephelyek összevonásával kapcsolatos költségek fedezetére használhatók fel.

4. § (1) A negyedévenként elszámolt értékcsökkenési leírás egy hónapra eső részéből az alapot illető összeget a vállalatnak havonta a Magyar Beruházási Bank illetékes fiókjánál vezetett "Fejlesztési alap (amortizációs) betétszámla" javára kell átutalnia.

(2) Az alapot illető részen felüli összeget a minisztérium (országos hatáskörű szerv) felügyelete alá tartozó vállalatnak - a külön jogszabályban előírtak szerint - havonta kell a P M Bevételi Főigazgatóságához, a tanácsi vállalatnak pedig a tanács fejlesztési alapját kezelő bankhoz átutalnia.

(3) Ha a vállalat éves mérlege alapján az alap céljára felhasználható nyereségből beruházást kíván megvalósítani, az ehhez szükséges fedezetet az (1) bekezdésben említett számla javára át kell utalnia. A R. 2. § c)-e) pontjaiban felsorolt egyéb forrásokat azok realizálásának időpontjában kell e számla javára átutalni.

(4) A "Fejlesztési alap (amortizációs) betét-számlá"-n kezelt pénzeszközökből tartós betét a Magyar Beruházási Banknál, vagy az elszámolási betétszámlát vezető banknál helyezhető el.

5. § Ez a rendelet 1968. január 1. napján lép hatályba; egyidejűleg a 107/1960. (PK 3.) PM, a 120/1962. (PK 8.) PM, és a 83/1955. (PK 28.) PM utasítások hatályukat vesztik.

Dr. Kardos Géza s. k.,

pénzügyminiszterhelyettes

1. számú melléklet a 9/1967. (XI. 6.) PM rendelethez

A vállalat KSH számjelet

Felügyeleti szerv:

Vállalat (tröszt) megnevezése és címe

2. számú melléklet a 9/1967. (XI. 6.) PM rendelethez