36/1969. (XII. 24.) PM rendelet

a nyereségadózásról és a vállalati érdekeltségi alapok képzéséről*

A 42/1967. (X. 22.) Korm. rendelet 6. §-ában, az 1038/1969. (X. 12.) Korm. számú határozat II. fejezetében és a 34/1969. (X. 28.) Korm. rendelet 2. §-ában kapott felhatalmazás alapján - a munkaügyi miniszterrel, az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével, az érdekelt más miniszterekkel (országos hatáskörű szervek vezetőivel), valamint a Szakszervezetek Országos Tanácsával egyetértésben - a következőket rendelem.

1. §

Adókötelezettség

(1) Az állami vállalatok és trösztök - az ingatlankezelő vállalatok és a pénzintézetek kivételével -, a vállalati gazdálkodási rend szerint működő egyéb állami gazdálkodó szervek, a társadalmi szervezetek vállalatai, a kisipari és háziipari termelőszövetkezetek, az általános fogyasztási és értékesítő szövetkezetek, a szövetkezetek megyei értékesítő központjai, valamint az OKISZ és a SZÖVOSZ felügyelete alá tartozó szövetkezeti vállalatok (a továbbiakban együtt: vállalatok) gazdálkodásuk során elért nyeresége nyereségadó alá esik.

(2) Tröszti szervezet esetén - ha az alapító határozat másként nem rendelkezik - a tröszt és a keretében működő vállalatok - e rendelet alkalmazása szempontjából - egy vállalatnak minősülnek. A tröszt a keretében működő vállalatoknál az anyagi érdekeltség hatékonyságának biztosítása érdekében kidolgozza a vállalatokra vonatkozó feltételeket és azokat köteles a vállalatokkal előre közölni.

(3) Az adókötelezettség a vállalat gazdasági tevékenységének megkezdése napjával kezdődik és a vállalat megszűnéséig tart.

(4) A vállalat átszervezése (összevonás, beolvasztás, megosztás) esetén a jogutód vállalat felelős a megszűnő vállalat nyereségadó-fizetési kötelezettségének teljesítéséért.

(5) A felszámolásra kerülő vállalatok nyereségadó-fizetési kötelezettségüknek a felszámolás során készült zárómérleg alapján kötelesek eleget tenni.

(6) Az egyes vállalatoknak az e rendelet alkalmazása szempontjából való besorolására a KSH 1970. január 1-től érvényes ágazati rendszere az irányadó.

(7) A létszám és bérszínvonal, valamint a bértömeg kiszámításánál az idevonatkozó rendelkezések szerint kell eljárni.

2. §

Az adóköteles nyereség meghatározása

(1) A nyereségadó alapja a beszámolási időszak adóköteles nyeresége. A beszámolási időszak az év első napjától (év közben alakult vállalatnál a működés megkezdésének napjától) az év utolsó napjáig (felszámolásra kerülő vállalatnál a megszűnés időpontjáig) terjedő időszak.

(2) Tröszti adókötelezettség esetén az adóköteles nyereséget a tröszt és a keretében működő vállalatok összevont eredményének figyelembevételével kell meghatározni.

(3) A közös vállalatok eredményét a társasági szerződésben rögzített arányok és módszer szerint az alapító vállalatok között fel kell osztani, és azt az alapító vállalatok adóköteles nyereségének meghatározásánál kell figyelembe venni.

(4) Az adóköteles nyereség kiszámítása során a beszámolási időszak mérleg szerinti nyereségét az alábbi jogcímeken kell növelni, illetve csökkenteni:

a) a jóváhagyott bázisbérszínvonalhoz képest a beszámolási időszakig megvalósított bérszínvonal-növelésnek a tárgyidőszaki létszámmal szorzott összegével növelni kell;

b) 1. az ipar (a tartósító ipar, a cukoripar, a sütő- és tésztaipar szakágazatba tartozó vállalatok kivételével),

2. az építőipar és

3. a kereskedelem (az 5. számú mellékletben felsorolt vállalatok kivételével) népgazdasági ágakba,

4. a célfuvarozás és a vegyes gépjárműközlekedés szakágazatba (a Hungarocamion kivételével),

5. a hírközlés ágazatba,

6. a személyi szolgáltatás alágazatba,

7. a filmgyártás, hanglemezgyártás, filmszínházak, könyv-, zenemű- és lapkiadás, népszórakoztató intézmények, valamint az egyéb kulturális szolgáltatás szakágazatba

tartozó vállalatoknál - az a) pontban foglaltaktól eltérően - a jóváhagyott bázisbérszínvonalhoz képest 1969. évig megvalósított bérszínvonal-növelés bértömegének teljes összegével, valamint az ezt követően - az 1969. évi tényleges bérszínvonalhoz képest - megvalósított bérszínvonalnövelés bértömegének 70%-ával növelni kell. Amennyiben 1970. évben - az 1969. évhez képest - 4%-nál nagyobb bérfejlesztésre kerül sor, úgy a 4%-es bérfejlesztésig a bértömeg 70%-ával az ezt meghaladó bértömeg esetén pedig annak teljes összegével kell növelni a mérleg szerinti nyereséget. A bértömeg összegének kiszámításakor a beszámolási időszak átlagos létszámát kell figyelembe venni;

c) az 5. számú mellékletben felsorolt vállalatoknál a jóváhagyott bázisbérszínvonalhoz képest 1969. évig megvalósított, továbbá az előző évhez képest a beszámolási időszakban bekövetkezett bérszínvonalemelkedés bértömegével növelni kell. A beszámolási időszakban az előző évhez képest bekövetkezett bérszínvonal emelkedés bértömegét - legfeljebb annak mértékéig - csökkenteni kell a forgalom emelkedésével azonos mértékű bérszínvonalnövekedés bértömegének a 20%-ával. A forgalomnövekedés százalékos mértékének megállapításánál a tárgyévben az előző évhez képest bekövetkezett forgalomnövekedést, a bértömeg összegének kiszámításánál pedig a beszámolási időszak átlagos létszámát kell figyelembe venni;

d) a vasúti közlekedés alágazatba, a tartósító ipar és a cukoripar szakágazatba tartozó vállalatoknál a pénzügyminiszter és a munkaügyi miniszter - a közlekedés- és postaügyi miniszterrel, illetve a mezőgazdasági és élelmezésügyi miniszterrel egyetértésben - az a)-c) pontban foglaltaktól eltérően is rendelkezhet;

e) a bértömegszabályozásba bevont vállalatoknál növelni kell a beszámolási időszakban ténylegesen felhasznált és a felügyeleti szerv állal -a munkaügyi miniszterrel és a pénzügyminiszterrel egyetértésben - meghatározott rendszer szerint felhasználható bértömeg különbségének öszszegével;

f) az általános fogyasztási és értékesítő szövetkezeteknél a "Tagsági Érdekeltségi Alap"-hoz, valamint a "Kölcsönös Támogatási Alap"-hoz történő - az alapszabályban rögzített mértékű - hozzájárulás összegével csökkenteni kell;

g) egyéb pénzügyminiszteri rendelkezésekben, illetőleg utasításokban meghatározott jogcímeken,

(5) A (4) bekezdésben foglaltaktól eltérően kell a mérleg szerinti eredményt a bérszínvonalnövekedés bértömegével módosítani azoknál a vállalatoknál, amelyeknél ezt a pénzügyminiszter engedélyezi.

A nyereségadó alapja, mértéke

3. §

(1) A 2. §-ban foglaltak szerint számított adóköteles nyereséget - a bérköltség és az eszközérték figyelembevételével - a személyi jövedelmek kiegészítésére szolgáló nyereségrészre (a továbbiakban: R-nyereségrész), valamint a vállalati eszközök pótlására és bővítésére szolgáló nyereségrészre (a továbbiakban: F-nyereségrész) kell bontani.

(2) A nyereség bontása során a bérköltséget szorzókulccsal (bérszorzóval) kell számításba venni. A szorzókulcsokat az 1. számú melléklet I. része tartalmazza.

(3) A nyereség bontása során bérköltségként a bérszínvonalszabályozásba bevont vállalatoknál a beszámolási időszak tényleges létszámának és bérszínvonalának szorzatát, a bértömeg-szabályozásba bevont vállalatoknál a ténylegesen felhasznált bértömeg összegét kell figyelembe venni.

(4) A közös vállalatok és egyesülések bérköltségét - a nyereség bontása szempontjából - a társasági szerződésben rögzített arányok, illetve az Igazgató Tanács határozatának megfelelően az alapító vállalatok között fel kell osztani és azt az alapító vállalatok bérköltségének meghatározásánál kell figyelembe venni.

(5) Az eszközérték (az állóeszközök, a készletek, valamint a bérelt ingatlanok átlagos állománya) kiszámítása a következők szerint történik:

a) A 11-15. számlacsoportban nyilvántartott valamennyi állóeszköz bruttó értékének tárgyévi átlagos összegéből kell kiindulni. Átlagként a beszámolási időszak negyedévi nyitó állományainak és éves záróállományának kronológikus átlagát kell figyelembe venni.

b) Készlet címén a 21-27. számlacsoportban nyilvántartott forgóeszközök átlagos állományát - ideértve ezek anyagár- és készletérték-különbözetét, illetve árrését, továbbá a külön felszámított és a költségek között még el nem számolt szállítási és rakodási költségeit - kell számításba venni. Átlagként a beszámolási időszak negyedévi nyitó állományainak és éves záróállományának kronológikus átlagát kell figyelembe venni.

c) A 4. számú mellékletben felsorolt vállalatoknak a 26. számlacsoportban (a 244. számla kivételével) nyilvántartott árukészletek átlagos állománya kiszámításakor - a tényleges készletállomány helyett - az 1968. és 1969. évek negyedévi készletadatai alapján számított kronológikus átlagállományt kell figyelembe venniük. Ennek kiszámításakor az 19S9. IV. negyedévi zárókészlet helyett az 1968. IV. negyedévi záróállományt kell számításba venni. Az egyéb számlacsoportokban nyilvántartott készletek átlagos állományát a b) pontban foglaltak szerint kell számítani.

d) A közös vállalatoknál meglevő, valamint az egyesülések kezelésében levő eszközállományt - a nyereségadózás szempontjából - a társasági szerződésben rögzített arányok, illetve az Igazgató Tanács határozata szerint az alapító vállalatok között fel kell osztani és azt az alapító vállalatok eszközállományának meghatározásánál kell figyelembe venni.

e) A bérelt ingatlanok eszközértékének meghatározásánál alkalmazandó speciális előírásokat az 1. számú melléklet tartalmazza.

(6) A nyereség bontásánál számításba veendő bérköltség, valamint eszközérték meghatározásának speciális szabályait az 1. számú melléklet I. része tartalmazza.

(7) A nyereség bontása során az állóeszközök, a készletek, valamint a bérelt ingatlanok (5)-(6) bekezdés szerint számított átlagos állománya együttes összegét kell eszközérték címén figyelembe venni.

(8) Az átlagos értékek kiszámítása során a bérköltség és az eszközállomány adatait a könyvelési adatokkal egyezően, a vállalatra érvényes számlakeret előírásai szerint; a bérelt ingatlanok adatait a vállalat által tényleges felméréssel megállapított hasznos alapterületről vezetett nyilvántartással egyezően - a (2)-(7) bekezdésben foglaltaknak megfelelően - kell számításba venni.

4. §

(1) Az R-nyereségrészt úgy kell kiszámítani, hogy a szorzókulccsal megszorzott - a 3. § (3)-(4) és (6) bekezdése szerint számított - bérköltséget el kell osztani a 3. § (7) bekezdése szerint meghatározott eszközérték és a szorzókulccsal megszorzott bérköltség együttes összegével és a kapott hányadossal meg kell szorozni az adóköteles nyereséget. A hányadost három tizedes pontossággal kell meghatározni.

(2) A nyereség bontásának speciális szabályait az 1. számú melléklet I. része tartalmazza.

(3) Ha a 2. § (4) bekezdésének b) és c) pontja alá tartozó vállalatoknál a beszámolási időszakban - az előző évhez képest - a bérszínvonal kiszámítása során figyelembe veendő átlagos állományi létszám

a) csökken, az (1) bekezdés szerint számított R-nyereségrész összegét a létszámcsökkenés tárgyévi tényleges bérszínvonallal számított bértömegének 33%-ával - a kivitelező építőiparba tartozó vállalatoknál a bértömeg 20%-ával - növelni kell, feltéve, ha a beszámolási időszak mérleg szerinti eredménye nem kisebb a megelőző év mérleg szerinti eredményénél; ezt a rendelkezést a nagykereskedelem alágazatba tartozó, valamint az 5. számú mellékletben felsorolt vállalatoknál alkalmazni nem lehet;

b) növekszik, az (1) bekezdés szerint számított R-nyereségrész összegét a létszámnövekedés tárgyévi tényleges bérszínvonallal számított bértömegének 33%-ával - a kivitelező építőiparba tartozó és az 5. számú mellékletben felsorolt vállalatoknál a bértömeg 20%-ával - csökkenteni kell.

(4) A (3) bekezdésben foglalt rendelkezéseket a csökkent munkaképességű dolgozókat foglalkoztató, a lakossági javítási-szolgáltatási tevékenységet végző vállalatoknál, továbbá az alapító szerv (szövetkezeteknél a közgyűlés) által elrendelt átszervezés esetén az alábbi eltérésekkel kell alkalmazni:

a) a létszámnövekedés, illetve létszámcsökkenés kiszámítása során a csökkent munkaképességű dolgozók [134/1968. (PK. 25.) PM utasítás 1. §-ának (1) és (2) bekezdése] létszámát figyelmen kívül kell hagyni;

b) az 1. számú melléklet III. részében felsorolt javítási-szolgáltatási tevékenységet végző vállalatok tekintetében a (3) bekezdés a) és b) pontjában foglaltakat a lakossági javítási-szolgáltatási tevékenység árbevételének az összes árbevételhez viszonyított aránya szerint csökkentett mértékben kell alkalmazni;

c) azoknál a vállalatoknál, amelyeknél a beszámolási időszakban az alapító szerv (szövetkezeteknél a közgyűlés) által elrendelt vállalatok közötti átszervezés következik be, az átadásra, illetve átvételre kerülő egységek átadási jegyzőkönyvben rögzített létszámával az átadó, illetve átvevő vállalatnál megfelelően helyesbíteni kell az átlagos állományi létszámot.

(5) A beszámolási időszak adóköteles nyereségének, valamint az (1) bekezdés szerint számított R-nyereségrésznek a különbözete az F-nyereségrész.

5. §

(1) Az R-nyereségrész adóztatásánál alkalmazandó adótáblázatot az 1. számú melléklet II., az F-nyereségrész adóztatásánál alkalmazandó adókulcsokat pedig a III. része tartalmazza.

(2) Azok a vállalatok, amelyek az 1. számú melléklet III. részében felsorolt javítási-szolgáltatási tevékenységet nem kizárólag a lakosság megrendelése alapján végzik vagy a lakossági szolgáltatás mellett árutermelést és egyéb tevékenységet is folytatnak, az F-nyereségrészt a lakossági javítás-szolgáltatás árbevételének az összes árbevételhez viszonyított arányában kötelesek megbontani. A megbontást egytizedes pontossággal kell elvégezni. A lakossági javítás-szolgáltatás árbevétele arányában számított F-nyereségrész után az 1. számú melléklet III. részében megállapított adókulcsot kell alkalmazni, a fennmaradó F-nyereségrész után pedig az ágazati besorolás szerint érvényes adókulccsal kell a nyereségadót kiszámítani.

(3) Az R-nyereségrész után esedékes nyereségadó összegének kiszámítása során viszonyítási alapként a 3. § (3)-(4) és (6) bekezdése szerint meghatározott bérköltséget kell figyelembe venni.

(4) A 2. § (4) bekezdésének b) és c) pontja alá tartozó vállalatoknál a nyereségadó összegének kiszámítása során az esedékes nyereségadó összegét a 4. § (3) bekezdésének a) pontja szerint számított összeggel csökkenteni, illetve a 4. § (3) bekezdésének b) pontja szerint számított összeggel növelni kell.

(5) A kiszámított nyereségadó összegét az alábbi jogcímeken kell csökkenteni:

a) A dolgozók munkábajárásával kapcsolatban utazási kedvezmény címén 1969. évben a nyereségadóból levont térítés összegének az alábbiak szerint meghatározott százalékával:

1. azok a vállalatok, amelyeiméi az utazási kedvezmény címén a nyereségadóból visszatartható térítés nem haladta meg az 1969. évi mérleg szerinti nyereség 3%-át, az 1969. évben elszámolható utazási kedvezmény-térítés összegének az 1970. évi eredmény elszámolásakor 70%-át, az 1971. évi eredmény elszámolása során 40%-át jogosultak a nyereségadóból levonásba hozni. E vállalatok az 1972. évi eredmény elszámolásától kezdődően utazási kedvezménytérítés miatt a nyereségadó összegét nem csökkenthetik;

2. azok a vállalatok, amelyeknél az utazási kedvezmény címén a nyereségadóból visszatartható térítés összege meghaladta az 1969. évi mérleg szerinti nyereség 3%-át, az 1970. évi eredmény elszámolásától kezdődően évenként az eredetileg esedékes térítés összegét a tárgyévi mérleg szerinti nyereség 1-1 százalékának megfelelő öszszeggel csökkenteni kötelesek s az így kiszámított összeget jogosultak a tárgyévben esedékes nyereségadóból levonni;

b) az állami gazdaságoknál az állam részére értékesített kenyérgabona utáni adókedvezmény összegével, valamint a biztonsági tartalékalap képzésére fordítható összeggel, az idevonatkozó pénzügyminiszteri rendelet szerinti mértékben;

c) az 500 lélekszám alatti települések nyíltárusítású üzleteiben (vendéglátóipari egységeiben) elért árbevétel 1,5%-ával. Azt, hogy mely nyíltárusítású üzletek tartoznak az 500 lélekszám alatti településeken működő üzletek körébe, a település helye szerint illetékes járási, városi (városi kerületi) tanács vb kereskedelmi, illetve nagyközségi szakigazgatási szervének javaslatára a megyei (fővárosi) vállalati és szövetkezeti adóhivatal, illetve a megyei jogú városi illetékkiszabási, vállalati és forgalmi adóhivatal (a továbbiakban: adóhivatal) állapítja meg. Ha a település lakosságának az ellátása szempontjából indokolt, a kereskedelmi, illetve a szakigazgatási szerv javaslata alapján az adóhivatal kivételesen az 500 lélekszámot meghaladó település esetében is engedélyezheti e kedvezmény igénybevételét;

d) a 4. számú mellékletben felsorolt vállalatok - a termelőeszköz-kereskedelmi vállalatok kivételével - a készletnövekedéssel együttjáró tartós forgóeszköznövekedéssel összefüggő forgóalapfeltöltési kötelezettségüknek megfelelő összeggel, legfeljebb azonban az F-nyereségrész 10 %-ával, az általános fogyasztási és értékesítő szövetkezetek legfeljebb az F-nyereségrész 15 %-ával. Ez az összeg kizárólag forgóalapfeltöltésre használható fel.

(6) Az (1)-(5) bekezdésben foglaltak figyelembevételével kiszámított összeget kötelesek a vállalatok a beszámolási időszak mérleg szerinti nyereségéből nyereségadó címén befizetni.

(7) A kutató és fejlesztő intézetek nyereségadózását a pénzügyminiszter "A vállalati gazdálkodási rend szerint működő kutató (fejlesztő) intézetek pénzgazdálkodási, jövedelemelvonási és anyagi érdekeltségi rendszeréről" szóló rendeletében szabályozza.

(8) A 2. számú mellékletben felsorolt vállalatok adózásánál alkalmazandó adókulcsokat, bérszorzót a pénzügyminiszter külön szabályozza.

6. §

Vállalati alapok képzése

(1) A beszámolási időszak mérleg szerinti nyereségének nyereségadóval csökkentett összegéből részesedési, vállalatfejlesztési, valamint tartalékalapot kell képezni.

(2) A közös vállalatot alapító vállalatok - a társasági szerződésben rögzített módszer szerint - saját vállalati alapjaikból kötelesek biztosítani a közös vállalat részesedési, vállalatfejlesztési, valamint tartalékalapját.

(3) A vállalati alapok képzésével kapcsolatos elszámolási, illetve nyilvántartási előírásokat a vállalatra érvényes számlakeret tartalmazza.

(4) A vállalati alapok felhasználásáról külön jogszabályok rendelkeznek.

7. §

Részesedési alap

(1) Részesedési alapba helyezhető összeg meghatározása során a 4. § (1)-(4) bekezdése szerint kiszámított R-nyereségrészt csökkenteni kell:

a) az R-nyereségrész után kiszámított nyereségadó összegével;

b) a 2. § (4) bekezdésének a)-e) pontja szerint kiszámított - bérszínvonal- illetve bértömegnövekedéssel kapcsolatos - összeggel;

c) a 9. §-ban foglaltak alapján a részesedési alapból képzendő tartalékalap összegével.

(2) Közvetlenül a részesedési alapba kell helyezni továbbá:

a) a vállalat felügyeleti szerve által egy összegben jóváhagyott

1. a kedvezményes üzemi étkeztetéshez nyújtott vállalati hozzájárulást,

2. a fejkvóta szerint képzett segélyezési alapot,

3. a gyermekintézmények üzemeltetésére a norma szerint fordítható összeget, valamint

4. a fejkvóta (külkereskedelmi vállalatoknál a bérköltség 3,1%-a) alapján képzett igazgatói alap 50%-ának 1967. évi összegét, amely tételek - a számviteli előírásoknak megfelelően - különféle ráfordítás címén kerülnek elszámolásra. Negyedévenként a jóváhagyott összeg 25%-át lehet ráfordítás címén elszámolni, és a részesedési alapba helyezni;

b) a vállalat jutalomjellegű bevételeit (MT -SZOT vándorzászló, valamint a Kiváló Vállalat cím adományozásával kapcsolatos összegeket stb.);

c) a vállalati dolgozók lakásépítési akciója keretében folyósított kölcsönök törlesztéséből származó bevételeket;

d) a tartalékalap felhasználásáról szóló 13/1967. (XI. 24.) PM rendelet alapján a részesedési alap kiegészítésére szolgáló összeget;

e) a szénbányászat szakágazatba tartozó bányavállalatoknál az elért eredményük 1. számú melléklet I. részében foglaltak szerint számított öszszegét;

f) a részesedési alapból fenntartott intézmények bevételeit;

g) a külön jogszabály szerint az alapba helyezhető összeget.

(3) Az (1)-(2) bekezdések szerint számított tételek együttesen képezik a vállalat felhasználható részesedési alapját,

8. §

Vállalatfejlesztési alap

(1) A vállalatfejlesztési alapba helyezendő összeget úgy kell kiszámítani, hogy a 4. § (5) bekezdése alapján kiszámított F-nyereségrészt csökkenteni kell az F-nyereségrész adójának, valamint a 9. § szerint a tartalékalap-képzésre fordítandó résznek az együttes összegével.

(2) A kisipari és háziipari termelőszövetkezeteknél, valamint az általános fogyasztási és értékesítő szövetkezeteknél az (1) bekezdés szerint kiszámított összeg egyben betölti a szövetkezeti tartalékalap feladatát is.

(3) A vállalatok - a kollektív szerződésben meghatározott mértékig - a felhasználható részesedési alapjukból a vállalatfejlesztési alapot saját hatáskörben növelhetik. Az ilyen összegeket elsősorban jóléti, szociális-kulturális és sportcélokra lehet felhasználni.

(4) A kisipari és háziipari termelőszövetkezetek, valamint az általános fogyasztási és értékesítő szövetkezetek - a közgyűlés határozata alapján - a felhasználható részesedési alapból a vállalatfejlesztési alapot saját hatáskörben növelhetik.

(5) A vállalatfejlesztési alap egyéb pénzügyi forrásait a 47/1967. (XI. 6.) Korm. és a 9/1967. (XI. 6.) PM rendeletek határozzák meg.

9. §

Tartalékalap

(1) A vállalatok a biztonságos gazdálkodás elősegítése érdekében - a kisipari és háziipari termelőszövetkezetek, valamint az általános fogyasztási és értékesítő szövetkezetek kivételével - tartalékalapot kötelesek képezni. A tartalékalap forrása az eredményből a részesedési, valamint a vállalatfejlesztési alap címén visszatartható összeg.

(2) A tartalékalap-képzés során:

a) a 4. § (5) bekezdése alapján számított F-nyereségrész, illetve

b) a 4. § (1)-(4) bekezdése szerint számított R-nyereségrész nyereségadóval csökkentett öszszegét kell számításba venni.

(3) Évenként - a (4) bekezdésben felsorolt vállalatok kivételével - a (2) bekezdés a) és b) pontjai szerint számított összegek 10-10 százalékát kell tartalékalapba helyezni.

(4) A külkereskedelmi ágazatba, a közforgalmú vasutak, a közúti villamos, a vegyes városi és a révközlekedés, továbbá a hírközlés szakágazatba sorolt vállalatoknak évente a (2) bekezdés a) és b) pontjai szerint számított összegek 15-15%-át kell tartalékalapba helyezniük.

10. §

(1) A tartalékalap képzése addig kötelező, amíg a tartalékalap összege nem éri el a tárgyévi tényleges bérköltség 8 százalékának - a szállítás és hírközlés népgazdasági ágba tartozó vállalatoknál* a bérköltség 3 százalékának - és az év végi záró eszközállomány 1,5 százalékának - a szállítás és hírközlés népgazdasági ágba tartozó vállalatoknál* az eszközállomány 0,3 százalékának - együttes összegét. A 9. § (3)-(4) bekezdéseiben meghatározott mértékeket arányosan kell csökkenteni abban az esetben, ha az ezek szerint képzett tartalékalap meghaladná a tartalékalap kötelező szintjét.

(2) A külkereskedelem ágazatban a tartalékalap képzése addig kötelező, amíg annak összege el nem éri a tárgyévi tényleges bérköltség 8%-ának, valamint

a) az áruk és szellemi termékek külkereskedelme szakágazatban és az export fővállalkozó vállalatoknál a tárgyévi saját számlás exportforgalom (nettó árbevétel) 1%-ának, továbbá a tárgyévi nem saját számlás exportforgalom és az árszorzóval átszámított import beszerzési forgalom (szerződéses paritásban) 0,2%-ának;

b) a közvetítő (ügynöki) vállalatoknál az összes díj-, jutalék- és saját számlás árbevétel 1%-ának

összegét.

(3) A 3. számú mellékletben felsorolt vállalatok tartalékalapképzési kötelezettségénél alkalmazandó számítási alapot és kulcsot a pénzügyminiszter külön szabályozza.

(4) A vállalatok a kötelező mértéken felül is jogosultak tartalékolni. A kötelező mértéket meghaladó tartalékot részesedési, illetve vállalatfejlesztési alapként kell nyilvántartani.

(5) Ha a vállalatot a tartalékalap felhasználásáról szóló 13/1967. (XI. 24.) PM rendelet szerint pótlási kötelezettség terheli, azt a tárgyévben képzett alapokból kell rendezni. Veszteség rendezésével kapcsolatos pótlás esetén a pótlási kötelezettség azonos arányban terheli a tárgyévi részesedési, valamint vállalatfejlesztési alapot. A korábbi években végrehajtott alapkiegészítés miatti pótlás esetén azt az alapot kell terhelni, amelynek kiegészítésére a tartalékalapot az előző években felhasználták.

(6) A pótlási kötelezettség rendezése az évi kötelező tartalékalap-képzésen felül történik. A pótlási kötelezettség teljesítése mellett az eredeti (a pótlás összegével nem csökkentett) vállalati alapok figyelembevételével kell a tárgyévi tartalékalapot képezni.

11. §

Eljárási szabályok

(1) A nyereségadó bevallása és befizetése ön-adóztatás formájában történik.

(2) A nyereségadózással kapcsolatos eljárásnál, kezelésnél, ellenőrzésnél és a szabálytalanságoknál a gazdasági és pénzügyi ellenőrzés rendjéről, továbbá a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló jogszabályok rendelkezéseit kell alkalmazni.

(3) Ha a vállalat bejelentése (önrevízió) vagy a pénzügyi revízió alapján hozott jogerős adóhatósági határozat szerint a lezárt év adóköteles nyereségének, illetve nyereségadójának a vállalat részéről való megállapítása helytelennek bizonyult, úgy a nyereségadóra, illetve a vállalati alapok mértékére vonatkozó számítást a jogszabályoknak megfelelően helyesbíteni kell. A különbözeteket az adóhatósági határozat jogerőre emelkedésétől számított 15 napon belül úgy kell rendezni, hogy mind a költségvetési kötelezettségek, mind a vállalati alapok a jogszabályszerű mértékre módosuljanak.

12. §

Hatálybalépés

(1) Ez a rendelet 1970. január 1. napján lép hatályba; rendelkezéseit - amennyiben a rendelet eltérő szabályozást nem tartalmaz - első ízben az 1970. évi eredmény után esedékes nyereségadó és vállalati érdekeltségi alapok kiszámításánál kell alkalmazni.

(2) A rendelet hatálybalépésével egyidejűleg a 11/1967. (XI. 24.) PM, a 34/1968. (XII. 15.) PM, a 17/1969. (V. 18.) PM, a 31/1969. (X. 30.) PM rendeletek és a 147/1968. (PK 36.) PM utasítás hatályukat vesztik; az 1969. évi eredmény után esedékes nyereségadó és vállalati érdekeltségi alapok kiszámításánál azonban még e jogszabályokat kell alkalmazni.

Vályi Péter s. k.,

pénzügyminiszter

1. számú melléklet a 36/1969. (XII. 24.) P M rendelethez

I.

Az adózás alapjául szolgáló nyereség bontásánál (R-nyereségrészre és F-nyereségrészre) az alábbiakat kell alkalmazni.

A) Bérszorzók

Ipar, építőipar, kereskedelem, mezőgazdaság, egészségügyi, szociális és kulturális ellátás, lakásellátás és egyéb szolgáltatás 2

Kivéve

- szénbányászati szakágazatba tartozó bányavállalatok, érc- és ásványbányászat, erdőgazdaságok, tanácsi kertészeti-parkfenntartó vállalatok, önálló vízművek, csatornázási művek és fürdővállalatok, vegyesprofilú víz-, csatorna- és fürdővállalatok, távfűtő, temetkezési, községgazdálkodási vállalatok, MAHART Rt. (ez utóbbi 1969-ben is) 6

- kohászat, műtrágyaipar, bauxit- és alumíniumipar, moziüzemi vállalatok, köztisztasági vállalatok 4

- idegenforgalmi és üzemi vendéglátás, hírközlés 5

- fogyasztási (kereskedelmi) szövetkezetek, felvásárlás, egyéb közlekedés, gyógyszertári központok 3,5

- a közforgalmú vasutak; a közúti villamos, a vegyes városi és a révközlekedés 8

- állami gazdaságok 7

- az áruk és szellemi termékek külkereskedelme, valamint az export-fővállalkozás 0,5

- közvetítő (ügynöki) külkereskedelmi vállalatok 0,3

- lapkiadás 0,5

- könyvkiadás, filmgyártás és filmforgalmazás 3

- mezőgazdasági gépjavítók 2 - tervező intézetek 1

B) Az eszközérték és a bérköltség meghatározásánál alkalmazott speciális módszerek

- a villamosenergiaipar, a közlekedés, a hírközlés, a vízgazdálkodás, a tanácsi gázgyártás ágazatokba, illetve alágazatokba tartozó vállalatok, továbbá a távfűtő vállalatok és a Gabonatröszt eszközértékének meghatározásánál az eszközlekötési járulék alól mentesített állóeszközök értékét - a Gabonatrösztnél a mentesített forgóeszközök értékét is - figyelmen kívül kell hagyni;

- az állami gazdaságok eszközértékének meghatározásánál az állóeszközök értékét a 11-14. számlacsoportban nyilvántartott állóeszközök bruttó értékében kell figyelembe venni. A készletérték meghatározásánál év közben a mezőgazdasági befejezetlen termelés értékét a vonatkozó számviteli utasításnak megfelelően kell számításba venni;

- a filmgyártás, könyv-zenemű és lapkiadás szakágazatokba sorolt vállalatoknál - az R-nyereségrész kiszámítása és adóztatása során - az állományon kívüli béreket figyelmen kívül kell hagyni;

- a térképészeti vállalatoknál az eszközérték meghatározásánál a befejezetlen termelés állományának értékét figyelmen kívül kell hagyni;

- a tervező intézetek eszközértékének meghatározásánál az ingatlanok értékét figyelmen kívül kell hagyni;

- a belkereskedelem ágazatba tartozó vállalatoknak és szövetkezeteknek a bérelt ingatlanok

alapterülete és az egy m2-re eső eszmei újraelőállítási érték szorzatával képzett átlagos eszközállományt is figyelembe kell venniük. Átlagként a beszámolási időszak negyedévi nyitóállományainak és éves záróállományának kronológikus átlagát kell számításba venni. Eszmei újraelőállítási értékként a beépített, bérelt ingatlanoknál (üzlet, műhely, raktár, iroda és egyéb helyiségek) a hasznos alapterület után négyzetméterenként 3000 Ft-ot kell figyelembe venni. Kivételt képeznek a 3000 lélekszám alatti településekben üzemelő nyíltárusítású üzletek (vendéglátóipari egységek), továbbá a bárhol üzemelő 800-830 boltsoros statisztikai jelzőszámú élelmiszer jellegű vegyesboltok, amelyeknél a bérelt hasznos alapterületet négyzetméterenként 1500 Ft-tal kell számításba venni. Beépített ingatlanban levő olyan helyiségek után, ahol a bérleti díj megállapítása nem az alapterület, hanem a forgalom százalékában vagy a forgalom figyelembevételével átalány alapján történik, az üzletkörön kívüli tevékenységgel kapcsolatos, továbbá a jóléti és a munkásszállás céljára bérelt ingatlanok után eszmei újraelőállítási értéket nem kell figyelembe venni. A beépítetlen bérelt ingatlanokat (telepek, korthelyiségek és egyéb beépítetlen ingatlanok) négyzetméterenként 750 Ft-tal kell figyelembe venni. A zöldség-gyümölcs felvásárló és forgalmazó szakvállalatok - MÉK-ek, ZöLDKER, ZÖLDÉRT - által bérelt és beépítetlen területeknek az eszmei értékét figyelmen kívül kell hagyni. A gyógyszertári központok beépített, bérelt ingatlanainak eszmei újraelőállítási értékeként - az ingatlan települési helyétől függetlenül - négyzetméterenként 3000 Ft-ot kell számításba venni.

C) A nyereség bontásánál alkalmazott speciális módszerek

- a szénbányászati szakágazatba tartozó bányavállalatok - elért eredményükből - a hűségjutalom összegével csökkentett tárgyévi tényleges bérköltség 5,5%-ának megfelelő összeget közvetlenül részesedési alapjukba helyezhetik; ezt a rendelkezést az 1969. évi eredmény tekintetében is alkalmazni kell;

- a külkereskedelmi vállalatoknál az R-nyereségrész kiszámítása során a szorzókulccsal megszorzott bérköltséget az árrésből (bizományi díjból) fedezett közvetett költségekkel kell elosztani és a kapott hányadossal kell megszorozni az adóköteles nyereséget. A hányadost három tizedes pontosággal kell számítani. Azt, hogy a számításba vehető költségek összegének a vállalati mérlegbeszámoló milyen adataival kell megegyeznie, a mérlegbeszámoló kitöltési utasítása tartalmazza;

- a beruházási vállalatoknál az R-nyereségrész kiszámítása során a nevezőben a kétszeres bérköltség mellett az összes költséget kell (az eszközök helyett) alkalmazni.

II.

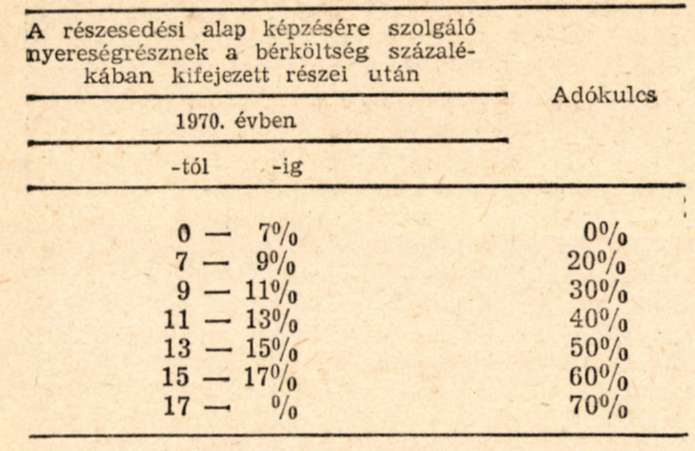

A részesedési alap képzésére szolgáló nyereségrésznek a számításnál figyelembe vett bérköltséghez viszonyított egyes adósávjaiban - valamennyi népgazdasági ágban, a külkereskedelem ágazat és a tervező intézetek kivételével - az alábbi adókulcsokat kell alkalmazni:

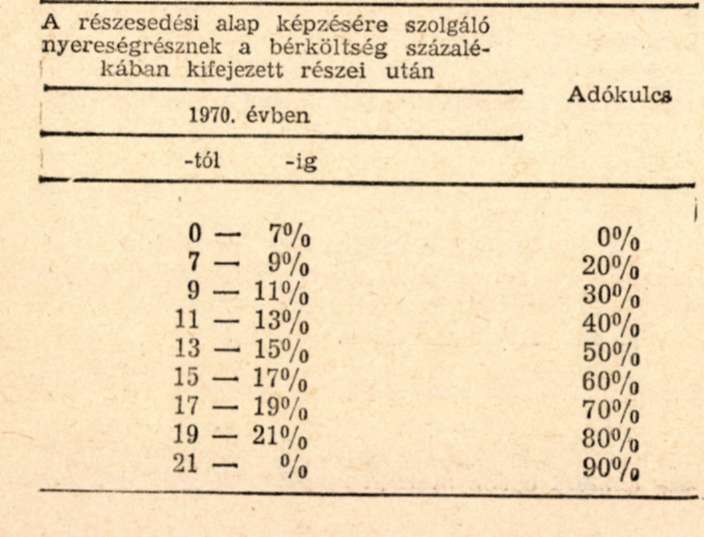

A részesedési alap képzésére szolgáló nyereségrésznek a számításnál figyelembe vett bérköltséghez viszonyított egyes adósávjaiban - a külkereskedelem ágazatba sorolt vállalatoknál -az alábbi adókulcsokat kell alkalmazni:

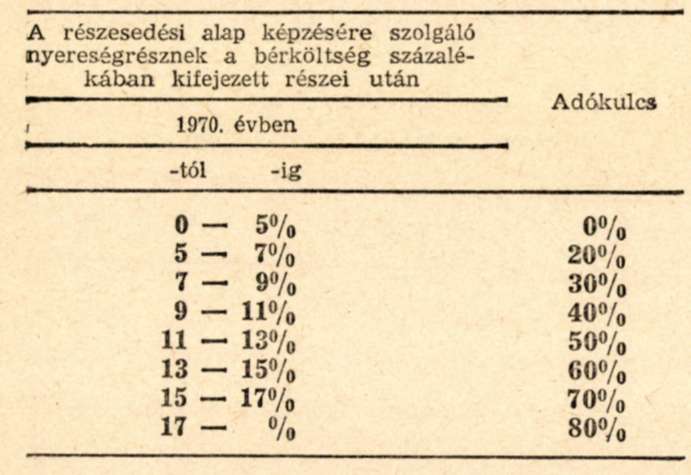

A részesedési alap képzésére szolgáló nyereségrésznek a számításnál figyelembe vett bérköltséghez viszonyított egyes adósávjaiban -a tervező intézeteknél - az alábbi adókulcsokat kell alkalmazni:

III.

A fejlesztési alap képzésére szolgáló nyereségrész adóztatásánál az adókulcsok a következők:

- Ipar, építőipar, szállítás-hírközlés, egészségügyi, szociális és kulturális ellátás, lakásellátás és egyéb szolgáltatás 60%

- Kereskedelem 70%

- Mezőgazdaság 45%

Kivéve:

- a lakosság megrendelése alapján az alábbi javítási-szolgáltatási tevékenységeket végző vállalatok:

mosás, kelmefestés, vegytisztítás; gépjárműjavítás; elektromos háztartási gépek és híradástechnikai cikkek javítása; egyéb vasipari javítás; faipari javítás; ruházati termékek és lábbelik készítése mérték után; textilruházati javítás; bőr- és szőrmeruházati javítás; lábbelijavítás; egyéb ipari jellegű szolgáltatás; építőipari jellegű javítások (lakáskarbantartás); fodrászat, kozmetika, pedikűr, manikűr; fényképészeti tevékenység; egyéb személyi jellegű szolgáltatás; a barkácsoló tevékenységhez nyújtott szolgáltatás, a bizományi (a zálogtevékenység kivételével) és kölcsönző (a Jelmezkölcsönző Vállalat kivételével) tevékenység* 30%

- közforgalmú vasutak; a közúti villamos, a vegyes városi és a révközlekedés 90%

- lapkiadás, tervező intézetek 80%

- hírközlés 50%

- idegenforgalmi és üzemi vendéglátás 30%

- fogyasztási (kereskedelmi) szövetkezetek és a szövetkezetek megyei értékesítő központjai 55%

- tanácsi kertészeti, parkfenntartó vállalatok, önálló vízművek, csatornázási művek és fürdővállalatok, vegyesprofilú víz-, csatorna- és fürdővállalatok, temetkezési, községgazdálkodási, köztisztasági, távfűtő és moziüzemi vállalatok 40%

- könyvkiadó vállalatok 20%

- a filmgyártó és belföldi filmforgalmazó vállalatok 40%

2. számú melléklet a 36/1969. (XII. 24.) PM rendelethez

A rendelet 5. §-ának (8) bekezdésében említett vállalatok a következők:

Ágazati gazdasági intézetek, ügyvitelszervezési és gépesítési, gépiadatfeldolgozó, valamint a munka- és üzemszervezési vállalatok

IM Büntetésvégrehajtási Parancsnokság irányítása alá tartozó vállalatok

Dokumentációs vállalatok

Sportlétesítmények Vállalat

Magyar Cirkusz- és Varieté Vállalat

Magyar Hanglemezgyártó Vállalat

ÉVM Szolgáltató Vállalat

Országos Talajjavító és Talajvédelmi Vállalat

Magyar Hirdető Vállalat

Belkereskedelmi Kölcsönző Vállalat

Jelmezkölcsönző Vállalat

Országos Fordító és Fordításhitelesítő Iroda

IBUSZ Rt.

MASPED Magyar Általános Szállítmányozási Vállalat

MAFRACHT Magyar Tengerhajózási Ügynökség Fővárosi Vidám Park Vállalat

KGM Műszaki Tudományos Tájékoztató Intézet Energiagazdálkodási Intézet

TESCO Nemzetközi Műszaki Tudományos Együttműködési Iroda Licencia Találmányokat Értékesítő Vállalat

MERT Minőségellenőrző Rt.

HUNGEXPO Magyar Külkereskedelmi Vásár- és Propaganda Iroda

DATORG Külkereskedelmi Adatfeldolgozó és Szervező Rt.

Kisipari Termeltető Vállalat

3. számú melléklet a 36/1969. (XII. 24.) PM számú rendelethez

A rendelet 10. §-ának (3) bekezdésében említett vállalatok a következők:

TESCO Nemzetközi Műszaki Tudományos Együttműködési Iroda

Licencia Találmányokat Értékesítő Vállalat MERT Minőségellenőrző Rt.

HUNGEXPO Magyar Külkereskedelmi Vásár- és

Propoganda Iroda DATORG Külkereskedelmi Adatfeldolgozó és

Szervező Rt. Kisipari Termeltető Vállalat

4. számú melléklet a 36/1969. (XII. 24.) PM számú rendelethez

A rendelet 3. §-a (5) bekezdésének c) és az 5. §-a (5) bekezdésének d) pontjában említett vállalatok a következők:

5111 Termelőeszköz-kereskedelem

5131 Melléktermék- és hulladékbegyűjtés

5141-5145 Nagykereskedelem

5151-5156 Bolti kiskereskedelem

5161 Gyógyszerkereskedelem

5171-5172 Vendéglátás

5181 Általános fogyasztási és értékesítő szövetkezetek

5182 Egyéb beszerző és értékesítő szövetkezetek

5. számú melléklet a 36/1969. (XII. 24.) PM rendelethez

A rendelet 2. §-a (4) bekezdésének b) és a 4. §-a (3) bekezdésének a) és b) pontjában említett vállalatok a következők:

515 Bolti kiskereskedelem

517 Vendéglátás

518 Fogyasztási szövetkezetek

5122 Zöldség- és gyümölcsfelvásárlás

5144 Tüzelő- és építőanyag-nagykereskedelem

Az 5111 Termelőeszközkereskedelem és készletezés szakágazatból az

- Autóker Vállalat

Az 5145 Egyéb iparcikk nagykereskedelmi szakágazatból az

- Óra- és Ékszerkereskedelmi Vállalat

- OFOTÉRT Vállalat

- MERKUR Vállalat

- Szövetkezeti Könyvterjesztő Vállalat