36/1970. (XI. 24.) PM rendelet

a mezőgazdasági termelőszövetkezetek jövedelemadójáról és jövedelemnövekmény-adójáról

A mezőgazdasági üzemek és az élelmiszeripar egyes ágainak szabályozó rendszeréről szóló 1045/1970. (X. 17.) Korm. számú határozatban foglalt felhatalmazás alapján - a mezőgazdasági és élelmezésügyi miniszterrel egyetértésben - a következőket rendelem:

A rendelet hatálya

1. §

A rendelet hatálya kiterjed a mezőgazdasági termelőszövetkezetre, a halászati termelőszövetkezetre, a mezőgazdasági szakszövetkezetre, továbbá a jövedelemszabályozás szempontjából mezőgazdasági ágazatba sorolt, önálló jogi személyként működő gazdasági, illetve szövetkezeti társulásra (a továbbiakban együtt: termelőszövetkezet).

Jövedelemadó

2. §

(1) A termelőszövetkezet jövedelemadót köteles fizetni.

(2) A jövedelemadó alapja a termelőszövetkezeti tagok, közös munkában résztvevő családtagok, valamint állandó és időszaki alkalmazottak (a továbbiakban együtt: dolgozó) jövedelme. A nyugdíjasok és járadékosok jövedelmét nem kell figyelembe venni.

(3) A dolgozó jövedelme: a termelőszövetkezetben végzett munka után a számviteli, illetve zárszámadási előírások szerint a tárgyévre elszámolt összes pénzbeni és természetbeni jövedelem [munkadíj, alapmunkabér, prémium, jutalom, kiegészítő részesedés és bér, továbbá minden egyéb - a szervezeti egység keretében vagy ezen kívül végzett - közös munka utáni bérjellegű juttatás (a továbbiakban együtt: jövedelem)]. Az ezen felül egyéb címen nyújtott juttatást (háztáji föld helyetti juttatás, védőétel-, munkaruhajuttatás stb.), a személyi tulajdonban levő eszközök utáni térítést (földjáradék, földhaszonbér, szerszámhasználati díj stb.), valamint a szociális és a kulturális juttatást nem kell a jövedelembe beszámítani.

(4) Az adóalap megállapításánál a dolgozónak részesedésként vagy egyéb címen kiadott (eladott) természetbenieket legalább az adózott év felvásárlási (értékesítési) árszintjén kell értékelni.

(5) A dolgozónak szolgáltatás formájában nyújtott juttatást, ha a dolgozó annak legalább a szűkített önköltségét megtéríti, vagy ha abban, mint szociális juttatásban részesül, nem kell jövedelemnek tekinteni.

3. §

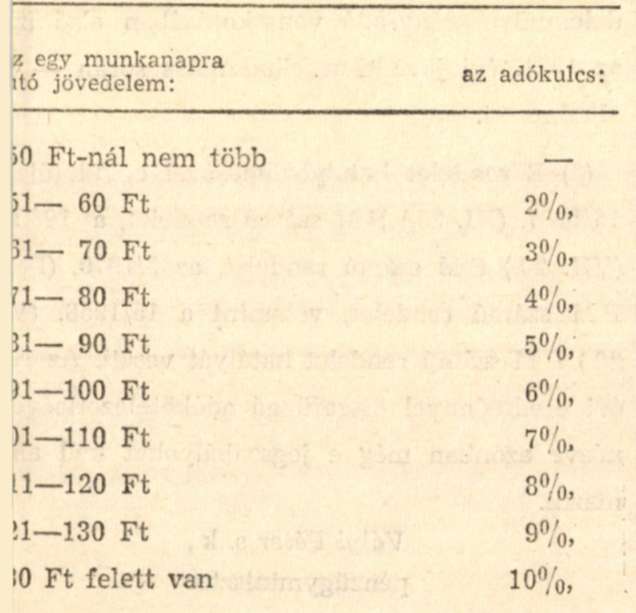

(1) A jövedelemadó mértéke a következő:

a) a tagok és a közös munkában résztvevő családtagok együttes jövedelme alapján:

b) az állandó és időszaki alkalmazottak jövedelme alapján:

(2) A tagok (családtagok) és az alkalmazottak egy munkanapra jutó jövedelmét elkülönítve kell megállapítani.

(3) Az év folyamán ténylegesen teljesített munkaidőt és a fizetett szabadság címén elszámolt időt tízórás munkanapra átszámítva kell figyelembe venni.

(4) A teljesített munkaidőbe a földterület megművelésének vállalásával, vagy a termelőszövetkezet által meghatározott egyéb módon végzett közös munka idejét is be kell számítani, vagyis mindazt a munkaidőt, amelynek díjazását jövedelemként [2. § (3) bekezdés] figyelembe kell venni.

(5) A munkaidő megállapításánál a termelőszövetkezetnek az 1967. évi III. törvény, valamint a 35/1967. (X. 11.) Korm. számú rendelet végrehajtásáról szóló 6/1967. (X. 24.) MÉM számú rendelet VIII. fejezetében és a 2/1970. (I. 22.) MÉM számú rendelettel módosított 15/1968. (V. 15.) MÉM számú rendeletben foglaltak szerint meghatározott munkarendet kell irányadónak tekinteni.

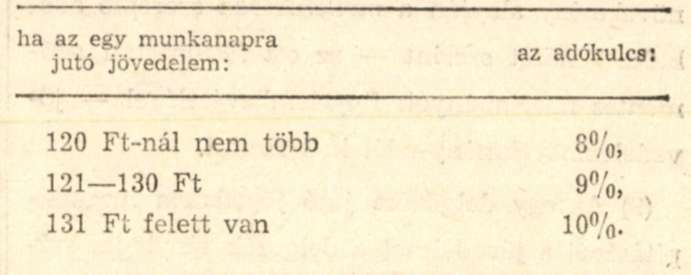

(6) Ha a mezőgazdasági szakszövetkezet - illetve a társulás - tagjával munkaviszonyt létesít, a tag jövedelme alapján a jövedelemadót az (1) bekezdés b) pontjában szabályozott mértékkel kell megállapítani.

Jövedelemnövekmény-adó

4. §

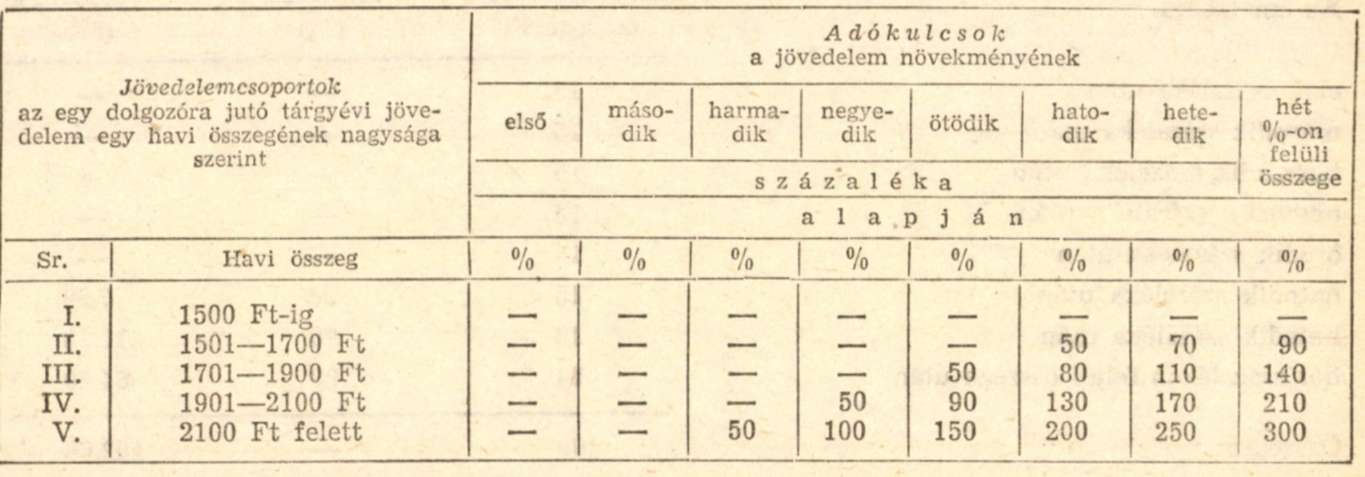

(1) Ha a termelőszövetkezetben a jövedelem évi összege az előző évhez viszonyítva nő, és egyidejűleg az egy dolgozóra jutó jövedelem havi összege 1,500 Ft (illetve az 5. §-ban meghatározott összeg) fölé emelkedik, akkor az ezen felüli növekmény alapján a mellékletben szereplő adókulcs-táblázat szerint - az ott feltüntetett adómentes növekmények figyelembevételével - jöyedelemnövekmény-adót kell fizetni.

(2) Az egy dolgozóra jutó jövedelem megállapításánál a jövedelmet a dolgozók tényleges száma helyett ahhoz a számított létszámhoz kell viszonyítani, amely a dolgozók évi összes - munkaórában kifejezett - munkaidejének 2300 órával történő osztása útján jelentkezik. A munkaidőt a 3. § (3)-(5) bekezdésében foglaltak szerint kell figyelembe venni.

(3) A jövedelememelkedés megállapításánál előző évként a tárgyévet közvetlenül megelőző három év közül azt az évet kell tekinteni, amelyben a jövedelem egy dolgozóra jutó összege a legmagasabb volt; a társulásnak azonban - ettől eltérően - a tárgyévet közvetlenül megelőző évet.

(4) Termelőszövetkezetek egyesülése esetén a jogutód szövetkezetnek a jövedelemnövekményadót először az egyesülést követő második évben - az egyesülés évéhez viszonyítva - elért jövedelemnövekmény figyelembevételével kell fizetnie.

5. §

Az adó mértéke az egy dolgozóra jutó havi jövedelem emelkedésének százaléka, és az egy dolgozóra jutó havi jövedelem összegének nagysága szerint különböző. Az egy dolgozóra jutó havi jövedelem százalékos emelkedését - az 1971. évi jövedelemfelhasználásnál - 1500 Ft-hoz viszonyítva kell megállapítani, és az adóköteles emelkedés minden százaléka után különböző adókulcscsal kell adózni. Az 1972. évtől kezdve - a társulás kivételével - 1600 Ft-ot kell viszonyítási alapul venni; a társulásnak továbbra is 1500 Ft-ot.

Eljárási szabályok

6. §

(1) A jövedelemadót és jövedelemnövekmény-adót a termelőszövetkezetnek kell kiszámítania. A jövedelemnövekmény-adó kiszámításánál a mellékletben közölt példa levezetését kell követni.

(2) A tárgyévi jövedelem alapján fizetendő jövedelemadót és a tárgyévi jövedelem emelkedése után fizetendő jövedelemnövekmény-adót a tárgyévi jövedelemfelhasználásban kell szerepeltetni.

(3) A jövedelemadó és a jövedelemnövekmény-adó bevallása, átutalása, elszámolása tekintetében, valamint a mulasztások során hozandó intézkedésekben a gazdasági és pénzügyi ellenőrzés rendjéről, továbbá a vállalatok és szövetkezetek adóigazgatására, költségvetési kapcsolatainak lebonyolítására és pénzügyi revíziójára vonatkozó eljárás szabályairól szóló jogszabályok, illetőleg az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény rendelkezéseit kell alkalmazni.

Átmeneti rendelkezések

7. §

(1) Ez a rendelet kihirdetése napján lép hatályba; rendelkezéseit 1971. január 1-jétől - a jövedelemnövekmény-adó vonatkozásában első ízben az 1971. évi jövedelemfelhasználás során - kell alkalmazni.

(2) E rendelet hatálybalépésével egyidejűleg a 16/1967. (XI. 25.) PM rendelet, a 19/1968. (VII. 20.) PM rendelet, az 5/1970. (I. 25.) PM rendelet, valamint a 15/1958. (VIII. 20.) PM rendelet hatályát veszti. Az 1970. évi eredménnyel összefüggő adókötelezettségekre nézve azonban még e jogszabályokat kell alkalmazni.

Vályi Péter s. k.,

pénzügyminiszter

Melléklet a 36/1970. (XI. 24.) PM számú rendelethez

I.

ADÓKULCS-TÁBLÁZAT

a jövedelemnövekmény-adóhoz

Az adókulcs-táblázatot a fenti jövedelemcsoportok szerint az 1971. évi jövedelem alapján kell alkalmazni, 1972. évtől az alábbi jövedelemcsoportokat kell figyelembe venni:

I. 1600 Ft-ig

II. 1601-1800 Ft

III. 1801-2000 Ft

IV. 2001-2200 Ft

V. 2200 Ft felett.

II.

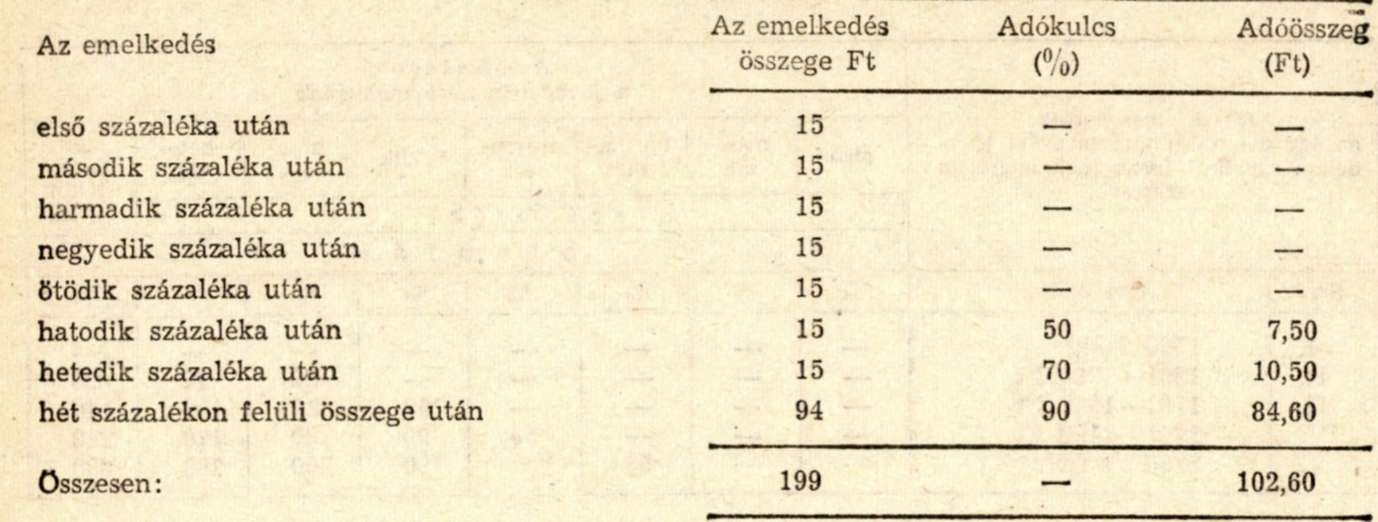

Példa a jövedelemnövekmény-adó kiszámítására

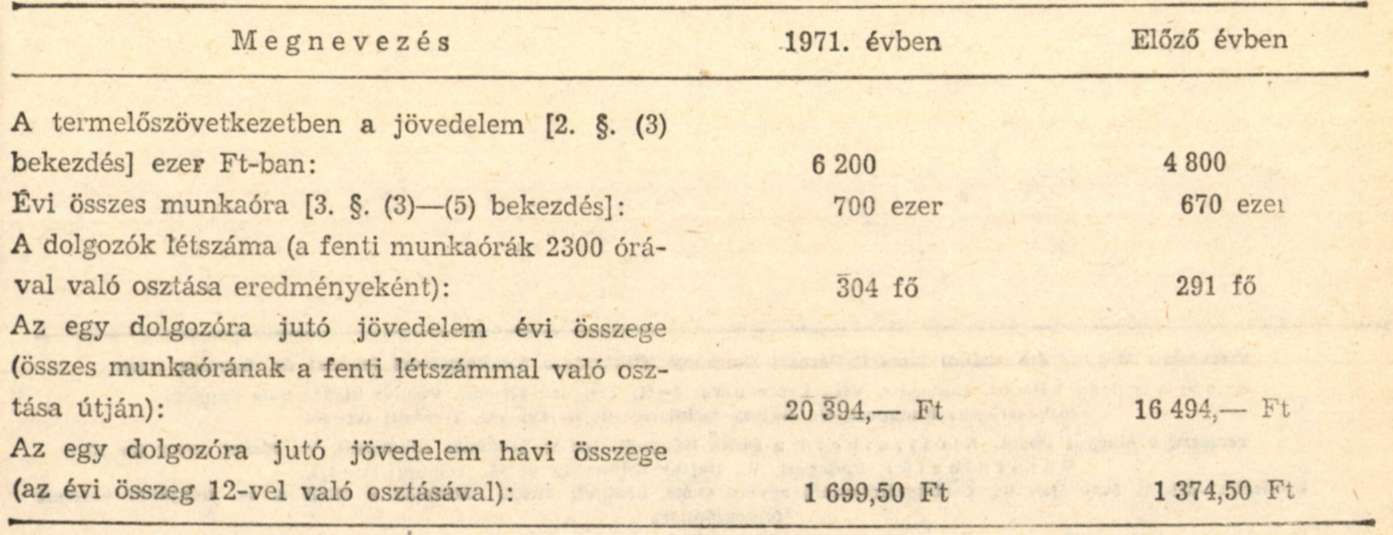

1. Az egy dolgozóra jutó havi jövedelem emelkedésének kiszámítása:

Az egy dolgozóra jutó havi jövedelem tárgyévi összege - az 1971. évi jövedelemfelhasználásnál Viszonyítási alapul veendő 1500 Ft-tal szemben 199 Ft összegű, vagyis 13,2%-os emelkedést mutat.

2. Az adó kiszámítása:

A termelőszövetkezetben az egy dolgozóra jutó jövedelem havi összege a tárgyévben (1971-ben) 1699 Ft, ennek megfelelően az adó kiszámításánál az adókulcs-táblázatból a II. jövedelemcsoportra megállapított adókulcsokat kell alkalmazni a következők szerint:

E számítás eredményeként az egy dolgozóra jutó havi jövedelem növekménye alapján fizetendő összeg jelentkezik. Ennek az összegnek a dolgozók tárgyévi számával és a hónapok számával való szorzata adja a termelőszövetkezet évi jövedelemnövekmény-adójának összegét:

102,60 , 303 . 12 = 374 285 Ft