15/1975. (IV. 14.) PM rendelet

az exportált ruházati termékek árkülönbözetének elszámolásáról

A vállalati jövedelem- és bérszabályozás rendszeréről szóló 41/1970. (X. 27.) Korm. rendelet 4. §-ában kapott felhatalmazás alapján - a külkereskedelmi miniszterrel, az Országos Tervhivatal elnökével, valamint az Országos Anyagos Árhivatal elnökével egyetértésben - az exportált ruházati termékek árkülönbözetének elszámolásáról a következőket rendelem:

1. §

(1) Ha a ruházati termékek exportjához felhasznált - a rendelet 1. sz. mellékletében felsorolt - anyagok belföldi és nem szocialista import beszerzési ára között 1975. január 1-én fennálló különbözet - a világpiaci áralakulás miatt - tartósan módosul, az árváltozás irányától függően az exportált ruházati termékek anyagtartalma alapján export árkülönbözeti befizetést (továbbiakban: befizetés) kell teljesíteni, illetve export árkülönbözeti támogatást (továbbiakban: támogatás) lehet igényelni.

(2) Az (1) bekezdés szerinti befizetés, illetve támogatás olyan exportokra nem vonatkozik:

a) amelyet az államközi szerződésekben meghatározott kontingensek alapján teljesítettek;

b) amelyet engedélyezett zárt konstrukciós ügyletként bonyolítottak le.

2. §

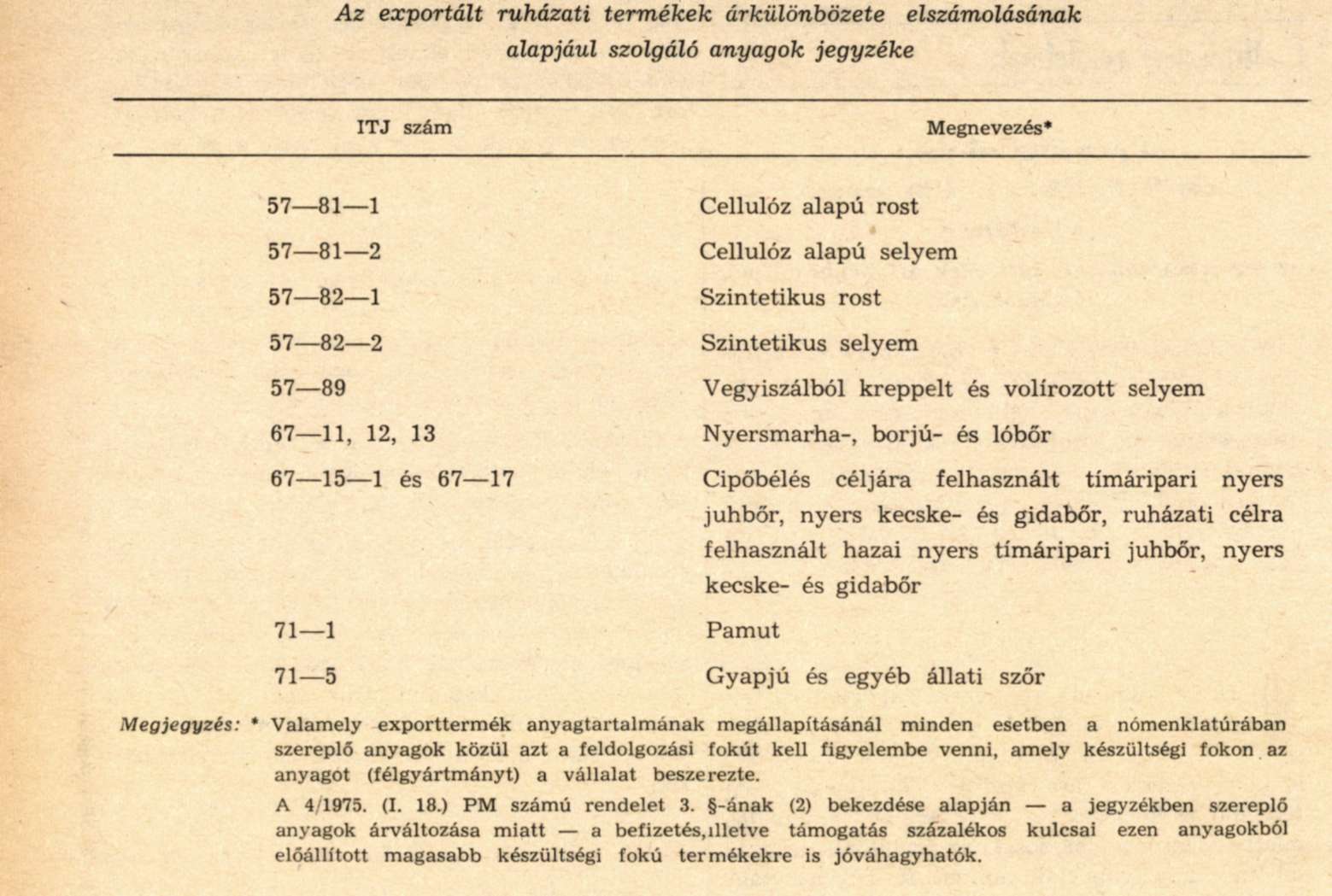

(1) Az 1. § szerinti árkülönbözetet - tekintet nélkül a felhasznált anyag belföldi vagy import eredetére - azon ruházati termékek exportja esetében kell fizetni, illetve lehet igényelni, amelyek hazai előállítása az e rendelet 1. sz. mellékletében felsorolt anyag (anyagok) felhasználásával készültek és azt közvetlen anyagköltségként számolták el.

(2) Az 1. § szerinti befizetés, illetve támogatás összegének megállapításánál figyelmen kívül kell hagyni az 1. sz. mellékletben felsorolt anyagok közül azokat, amelyeknek az adott exporttermék előállításához felhasznált, belföldi áron számított értéke a termék állami visszatérítéssel növelt exportárbevételének 3%-át nem haladja meg.

3. §

(1) A befizetési kötelezettség teljesítése, illetve támogatás térítése mindazon külkereskedelmi szerződés alapján megkötött és bonyolított ruházati export termékekre vonatkozik, amelyeket 1975. január 1. után szállítottak ki.

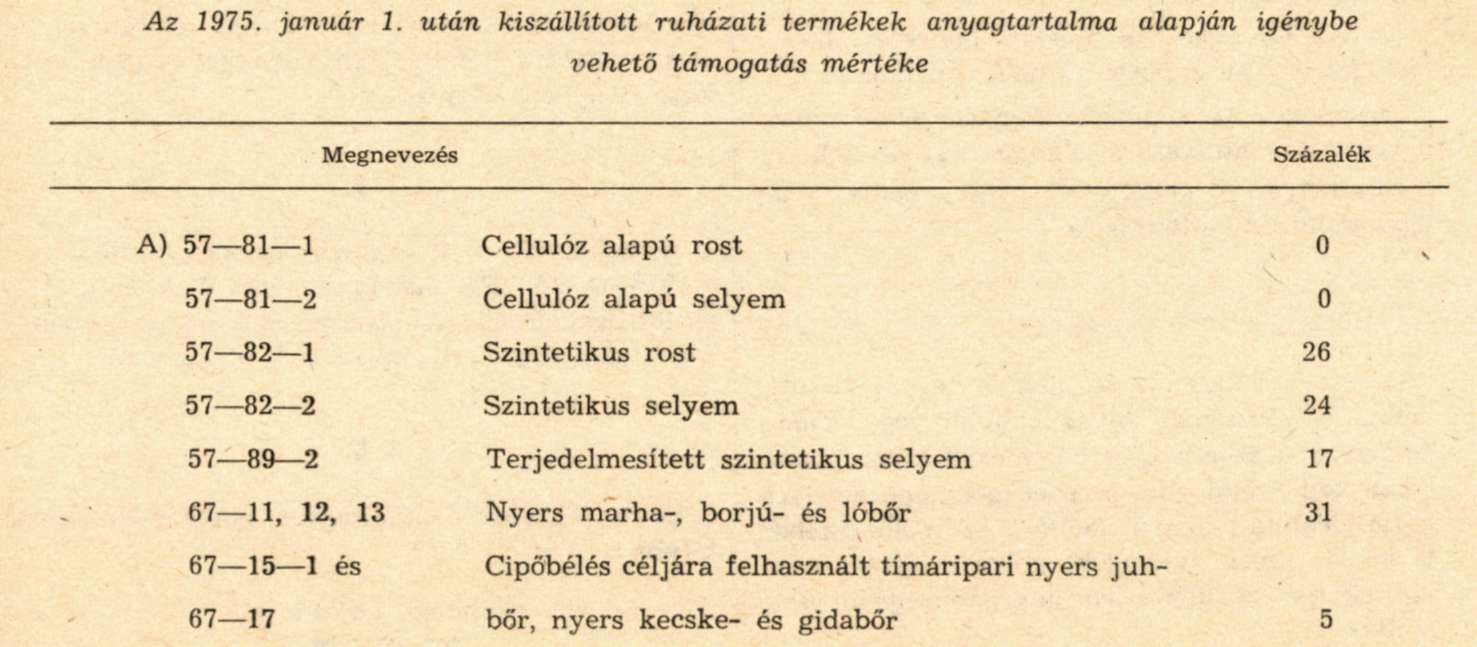

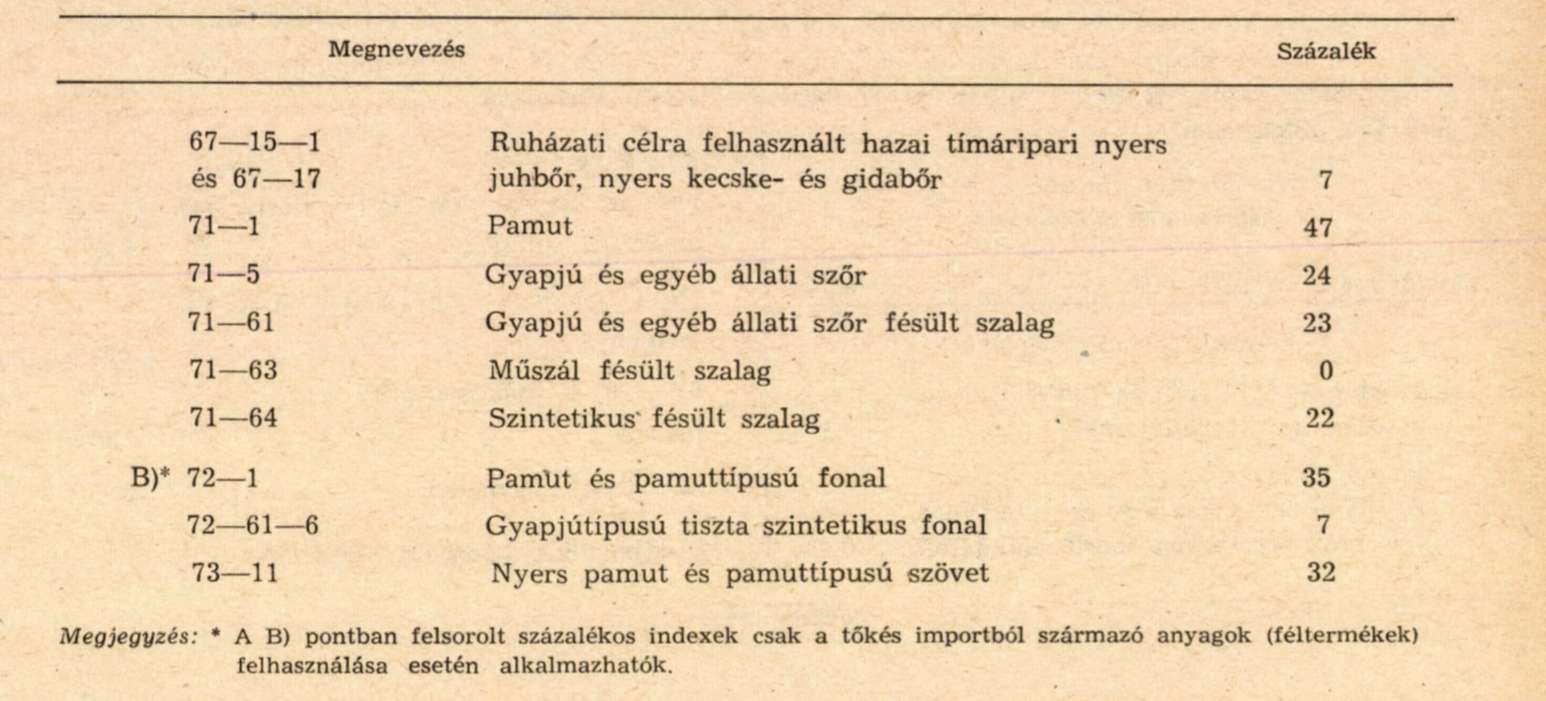

(2) Az 1975. január 1. után kiszállított ruházati termékek anyagtartalma alapján igénybe vehető támogatás mértékét a 2. sz. melléklet tartalmazza.

(3) A befizetést, illetve támogatást az árbevétel elszámolása alkalmával az eredménnyel szemben export árkülönbözeti helyesbítésként kell figyelembe vennie annak a gazdálkodó szervezetnek, amelyet az exportból származó árbevétel megillet. A külkereskedelmi vállalatnál a befizetési kötelezettség, illetve támogatási igény csak a saját számlára bonyolított export esetére vonatkozik.

4. §

A befizetést, illetve a támogatást - a tárgyhót követő hó 15-ig - a Budapesti Területi Adóelszámolási Irodához (Budapest VI., Rózsa Ferenc u. 109.) kell teljesíteni, illetve ott lehet igényelni. Ez az összeg az adóbevallásban nem szerepelhet. A számlákat a PM Bevételi Főigazgatósága külön közleményben teszi közzé.

5. §

A befizetés és támogatás megállapításánál a 4/1975. (I. 18.) PM rendelet 3. §-ának (1) és (3) bekezdésében, valamint 5., 6., és 7. §-ában foglaltakat kell értelemszerűen alkalmazni.

6. §

Ez a rendelet a kihirdetése napján lép hatályba.

Faluvégi Lajos s. k.,

pénzügyminiszter

1. sz. Melléklet a 15/1975. (IV. 14.) PM rendelethez

2. sz. Melléklet a 15/1975. (IV. 14.) PM rendelethez