1/1975. (I. 10.) PM rendelet

a SZÖVOSZ, illetve az OKISZ érdekképviseletébe tartozó szövetkezetek közös alapjainak képzéséről és a szövetségek fenntartási költségeinek elszámolásáról szóló 6/1971. (II. 10.) PM rendelet módosításáról

A Minisztertanácstól kapott felhatalmazás alapján a 9/1972. (II. 19.) PM, a 12/1973. (II. 25.) PM és a 7/1974. (III. 14.) PM rendelettel módosított 6/1971. (II. 10.) PM rendeletet (továbbiakban: r.) - a munkaügyi miniszterrel, az illetékes ágazati miniszterekkel (országos hatáskörű szervek vezetőivel), továbbá a Fogyasztási Szövetkezetek Országos Tanácsával és az Ipari Szövetkezetek Országos Tanácsával egyetértésben - a következőkkel módosítom:

1. §

Az r. 7. §-a (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Az országos szövetség részére fizetendő fenntartási hozzájárulás címén a mérleg szerinti nyereségnek

a) a SZÖVOSZ érdekképviseleti körébe tartozó szervnél (a lakásszövetkezet kivételével)

1975-ben 2,0%-a,

b) az OKISZ érdekképviseleti körébe tartozó szervnél

1975-ben 1,6%-a

számolható el."

2. §

Az r. 1. számú melléklete helyébe e rendelet 1. számú melléklete, a 2. számú mellékletének a MESZÖV és KISZÖV tagszövetkezeteire egyaránt vonatkozó rendelkezései helyébe pedig e rendelet 2. számú melléklete lép.

3. §

Ez a rendelet a kihirdetése napján lép hatályba; rendelkezéseit első ízben az 1975. évre vonatkozó elszámolásoknál kell alkalmazni.

Dr. Vincze Imre s. k.,

pénzügyminiszterhelyettes

1. számú melléklet az 1/1975. (I. 10.), PM rendelethez

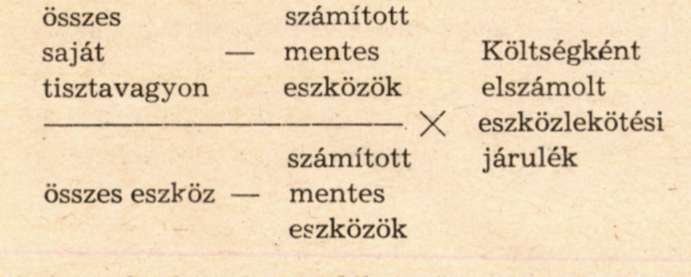

"Az r. 3. §-ának (1) bekezdése értelmében eszközlekötési járulékból a Szövetkezeti Közös Fejlesztési Alapra fizethető rész meghatározása:

1. A költségként elszámolt eszközlekötési járulékból a Közös Fejlesztési Alapra a szövetkezet és szövetkezeti vállalat esetén a következő képlet szerint számított összeg, gazdasági társulás esetén ebből a szövetkezeti vagyoni betétaránynak megfelelő hányad számolható el.

2. Az eszközlekötési járulék megbontása szempontjából - az r. 3. § (2) és (3) bekezdésében foglaltakra tekintettel - saját tiszta vagyonként kell figyelembe venni

411 Állóeszközök alapja

412 Állóeszközök alapjának évközi változása

414 Beruházási hitelből megvalósított beruházások elszámolása (szövetkezeti közös alapokból a bank útján folyósított kölcsön nélküli)

417 Beruházások alapja (az állami juttatásból felhasznált összeg nélkül)

421 Forgóeszközök alapja

424 Forgóalap-feltöltés elszámolása beruházási hitelből (szövetkezeti közös alapokból a bank útján folyósított kölcsön nélküli)

426 Részjegyalap

44 Részesedési alap

451 Fejlesztési alap

4691 Tagsági Érdekeltségi Alap

számlák összevont egyenlegének tárgynegyedévi nyitó állományát, valamint a halmozott mérleg szerinti eredmény - nyereségadóval (előleggel), városi és községi hozzájárulással, a szövetségek fenntartása címén járó hozzájárulással csökkentett - tárgynegyedév elején kimutatott összegét. Ezek közül azonban nem lehet saját tiszta vagyonként figyelembe venni azt az összeget, amelyet a szövetkezet a finanszírozásból kivont és az MNB-nél lekötött, vagy jogszabály alapján kötelezően elhelyezett.

3. A képletben szereplő "összes eszköz" alatt - a besorolás szerinti népgazdasági ágra érvényes számlakeret előírásainak megfelelően - a 11-15. Állóeszközök számlacsoportban nyilvántartandó valamennyi állóeszköz tárgynegyedévi nyitó állománya bruttó értékének, továbbá a 21-28. Készletek - ideértve ezek anyagárkülönbözetét, illetve árrését, az aktivált, külön felszámított szállítási (fuvar) és rakodási költségeket - számlacsoportban (év közben a 7. számlaosztályban) nyilvántartandó készletek tárgynegyedévi nyitó értékének együttes összegét kell érteni.

4. "Számított mentes eszközök" címén a 42/1974. (XII. 30.) PM rendelet 3. § (3) bekezdésében említett állóeszközök bruttó értékét és a 4. § (3) bekezdésében meghatározott készletek értékét kell figyelembe venni.

5. A Közös Fejlesztési Alapra legfeljebb a költségként elszámolt eszközlekötési járulékot lehet befizetni."

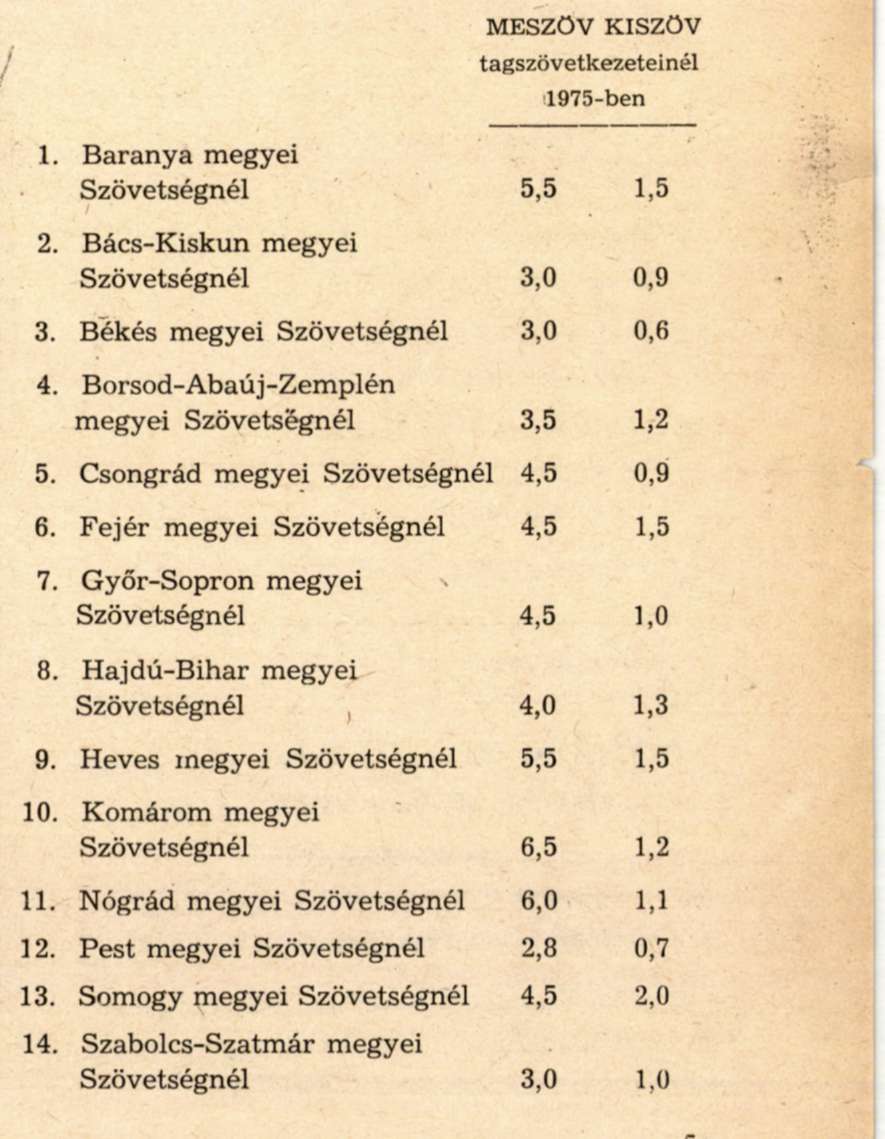

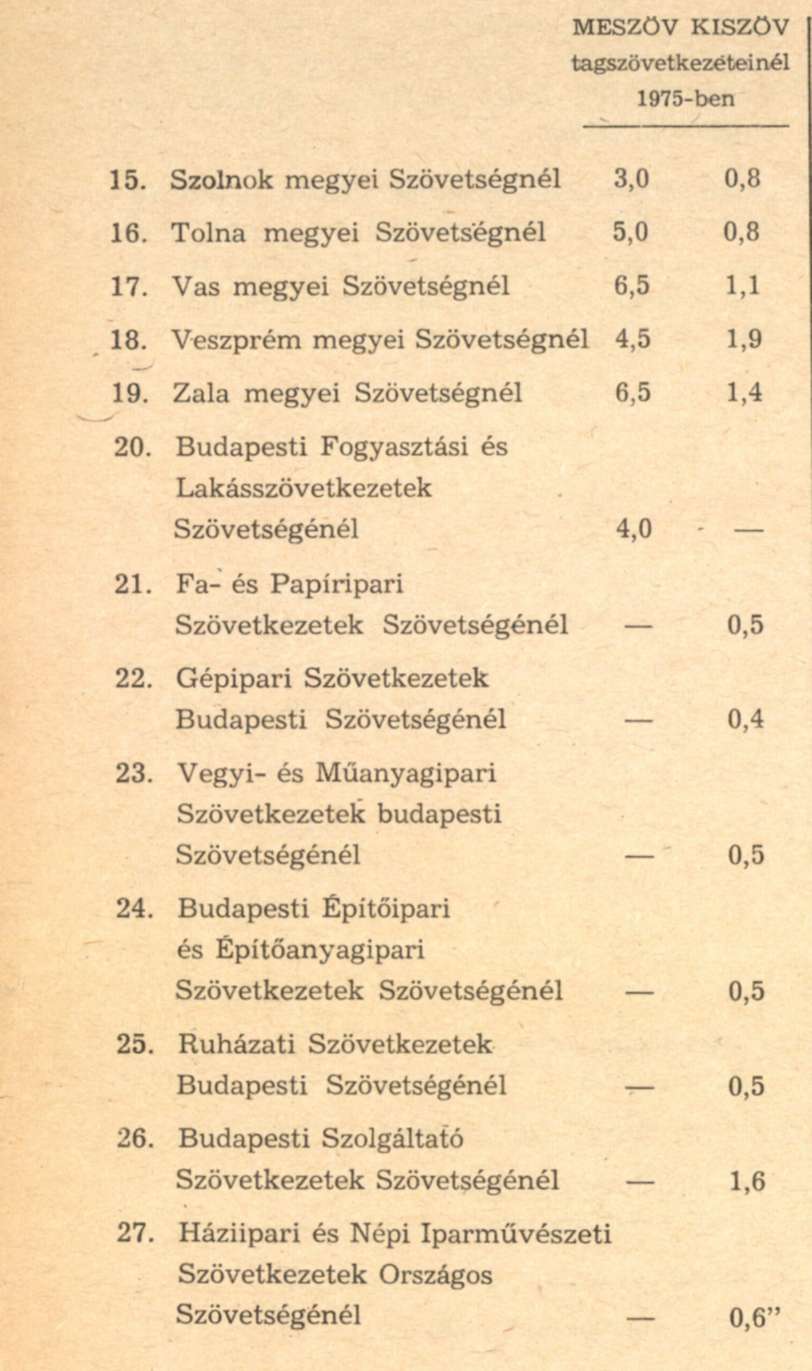

2. számú melléklet az 1/1975. (I. 10.) PM rendelethez

"A területi (szakmai) szövetségek fenntartásához az r. 7. §-ának (5) bekezdése alapján adómentesen elszámolható hozzájárulás a mérleg szerinti nyereség százalékában: