36/1975. (XI. 5.) PM rendelet

az ebadóról és az ebek kötelező összeírásáról

A 4052/1949. (V. 24.) Korm. rendelet 2. §-ában kapott felhatalmazás alapján - a mezőgazdasági és élelmezésügyi miniszterrel egyetértésben - az alábbiakat rendelem:

Az ebadó tárgya, adómentesség

1. §

(1) A három hónaposnál idősebb eb után adót kell fizetni.

(2) Mentes az adó alól:

a) a fegyveres erők, a fegyveres testületek és a rendészeti szervek, az állami, szövetkezeti és társadalmi (a továbbiakban együtt: közületi) szervek állatállományába tartozó, szolgálati és kísérleti célra használt eb, valamint a hivatásos vadász tulajdonában levő eb, ha azt szolgálati feladat ellátásához használják;

b) a vakvezető, jelző, figyelő eb, ha tulajdonosa a lakóhely szerint illetékes szakorvosi rendelőintézetnek a fogyatékosságot elbíráló szakorvos által kiállított orvosi bizonyítvánnyal igazolja, hogy maga vagy hozzátartozója testi fogyatékossága miatt van szükség vakvezető, jelző, figyelő ebre.

(3) Az adómentesség a (2) bekezdés b) pontjában meghatározott esetekben a tulajdonost csak egy eb után illeti meg.

(4) Ideiglenesen mentes az adó alól a szolgálati célra nevelt eb egyéves korig, ha tulajdonosa nevelési kötelezettségét a Magyar Ebtenyésztők Országos Egyesületével kötött szerződéssel igazolja.

Az ebadó mértéke

2. §

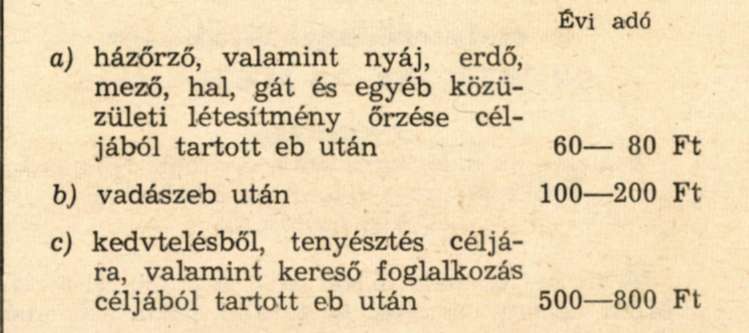

(1) Az ebadó mértéke ebenként a következő:

(2) Ha a fizetésre kötelezett tulajdonában egynél több kedvtelésből tartott eb van, a második és az ezt meghaladó számú eb után az alapadó másfélszeresét kell fizetni.

(3) Házőrző eb az, amelyet állandóan a családi ház körül tartanak és alkatát tekintve a szabadbantartást télen is ártalom nélkül viseli. Városban háztartásonként egy, nagyközségben, községben és tanyákon háztartásonként legfeljebb két ebet lehet házőrző ebnek tekinteni; Nyáj, erdő, mező, hal, gát és egyéb közületi létesítmény őrzése céljából tartott eb az, amelyet a pásztor, illetőleg őr, feladatának ellátása érdekében tart.

(4) Vadászeb a vadászat céljára tartott, az érvényes vadászjeggyel és fegyvertartási engedély-lyel rendelkező vadász tulajdonát képező eb. Az e feltételeknek meg nem felelő ebet kedvtelésből tartottnak kell tekinteni akkor is, ha tulajdonosa vadászat céljára tartja.

(5) A munkavizsgát tett vadászeb után az (1) bekezdés a) pontjában meghatározott mértékű adót kell fizetni.

(6) A vadászeb tulajdonosa az (1) bekezdés a), illetve b) pontja szerint járó adót legfeljebb egy eb után fizeti. A második és az ezt meghaladó számú vadászeb után a kedvtelésből tartott ebekre meghatározott, a (2) bekezdés szerint járó adót kell fizetni.

(7) A városoknak és községeknek (nagyközségeknek) sűrűn beépített területein, nem családi házban tartott bármilyen, az (1) bekezdés a) és c) pontjában meghatározott ebet kedvtelésből tartott ebnek kell tekinteni.

3. §

(1) Az ebadó összegét a 2. § (1) bekezdésének a)-c) pontjában meghatározott értékhatárok között - az egész településre egységesen - a községi, nagyközségi, városi, fővárosi kerületi, megyei városi tanács végrehajtó bizottsága állapítja meg.

(2) Az ebadó magában foglalja a csoportos védőoltásra elővezetett eb veszettség elleni kötelező védőoltásának díját is. Az adómentes ebek oltása díjtalan.

Az ebek összeírása és nyilvántartása

4. §

(1) A három hónaposnál idősebb ebeket minden évben február hó végéig össze kell írni. Az összeírás módját a városi, fővárosi kerületi tanács végrehajtó bizottsága pénzügyi feladatot ellátó szakigazgatási szerve, a községi, nagyközségi szakigazgatási szerv, illetőleg a megyei városi kerületi hivatal (a továbbiakban együtt: szakigazgatási szerv) a helyben szokásos eszközökkel köteles közzé tenni.

(2) Az ebek összeírásáért a szakigazgatási szerv felelős.

(3) Az ebekről a szakigazgatási szerv nyilvántartást köteles vezetni.

(4) Az eb tulajdonosa köteles a szakigazgatási szervnél az erre a célra szolgáló nyomtatványon 15 napon belül bejelenteni, ha az eb

a) az évi összeírásból bármilyen okból kimaradt,

b) a háromhónapos kort elérte,

c) más helységből, illetőleg más állattartótól az összeírást követően került a tulajdonoshoz,

d) elpusztult vagy elveszett.

(5) Az ebeket az összeírás alkalmával a 2. íjban foglaltak szerint minősíteni kell. A szakigazgatási szerv a minősítést és az ebadó összegét az eb tulajdonosával határozatban közli.

Az ebadó kivetése, beszedése és nyilvántartása

5. §

(1) Az ebadót az eb állandó tartási helye szerint illetékes szakigazgatási szerv veti ki, szedi be és tartja nyilván.

(2) Az ebadó - a (3)-(4) bekezdésben említett kivétellel - az év első napján esedékes és március 15. napjáig adópótlékmentesen fizethető.

(3) A soron kívül kivetett ebadó a kivetés időpontjában esedékes és az a kivetésről kiadott határozat közlésétől számított tizenöt napon belül adópótlékmentesen fizethető.

(4) A 2. § (1) bekezdésének c) pontja alá tartozó ebek után járó évi adó félévenként, félévi egyenlő részletekben, a félév 1. napján esedékes és a félév harmadik hónapjának, vagyis március, illetőleg szeptember hónap 15. napjáig adópótlékmentesen fizethető.

(5) Az adó második részletét nem köteles megfizetni az ebtartó, ha a tulajdonát képező eb az első félévben elpusztult és azt hiteltérdemlően igazolja. A háromhónapos korát az év második felében elérő eb után az évi adó fele összegét kell megfizetni.

6. §

(1) Az ebadó késedelmes fizetése esetén az adópótlék minden megkezdett hónapra 5%.

(2) Az esedékes ebadó befizetését a befizetési lap elismervény szelvénye igazolja, ezért azt az ebtulajdonos 5 évig megőrizni és kívánatra felmutatni köteles.

(3) Nem lehet az ebadó visszatérítését kérni azon a címen, hogy az eb utólag elpusztult vagy új tartási helyén alacsonyabb ebadó alá esik. Ha azonban a befizetett adórészlet eléri vagy meghaladja az eb új tartási helyén járó évi adó összegét, az ebtartót a tárgyévre további adókötelezettség nem terheli.

(4) A befolyt ebadó a községi, nagyközségi, városi, fővárosi kerületi tanács költségvetésének bevételét képezi.

7. §

Ha a fizetésre kötelezett az ebadót az előírt határidőre nem fizeti meg, a tartozást a szakigazgatási szerv adók módjára hajtja be.

8. §

(1) A veszettség elleni védőoltások ellátásához a szakigazgatási szerv köteles az ebnyilvántartást a hatósági, illetőleg eboltással megbízott üzemi orvos (a továbbiakban: állatorvos) rendelkezésére bocsátani, a csoportos védőoltások alkalmával jelen lenni és a nyilvántartást kiegészíteni.

(2) Ha az állatorvoshoz nem a csoportos védőoltások időpontjában vezetik fel az ebet oltás céljából, az állatorvos köteles gondoskodni arról, hogy az ebnyilvántartás a beoltott eb adataival kiegészüljön.

(3) Az ebtulajdonos köteles az esedékes ebadó befizetését igazoló befizetési lap elismervény szelvényét az oltás alkalmával az állatorvosnak átadni. Az állatorvos a védőoltás megtörténtét a szelvény lepecsételésével igazolja. Az állatorvos a védőoltás megtörténtéről külön igazolványt abban az esetben állít ki, ha az ebtulajdonos a befizetési lap elismervény szelvényét elvesztette, továbbá, ha az ebtartás az 1. § (2) és (4) bekezdése értelmében adómentes.

Az ebadó mérséklése, elengedése

9. §

(1) A kivetett ebadót az adózó kérelmére a szakigazgatási szerv a lakosságra vonatkozó adóigazgatási, valamint az illetékekkel kapcsolatos eljárás általános szabályairól szóló rendelkezések szerint mérsékelheti, illetőleg elengedheti.

(2) A szakigazgatási szerv köteles elengedni az ebadót, ha az eb tulajdonosa nyugellátásban, járadékszerű ellátásban, szociális ellátásban részesülő személy, feltéve, hogy havi nyugdíja, járadéka, szociális ellátásának összege az 1500 forintot nem haladja meg és vele közös háztartásban élő, nagykorú kereső családtagja nincs. A törlésre való jogosultságot az ebtulajdonos köteles igazolni.

(3) Tenyésztési érdekből a törzskönyvezett magyar fajta eb (puli, pumi, mudi, komondor, kuvasz, magyar vizsla, magyar agár, erdélyi kopó) adójából az adózó kérelmére a szakigazgatási szerv 30% kedvezményt adhat.

(4) Különleges tenyésztési érdekekre tekintettel az adózó kérelmére a pénzügyminiszter - a Magyar Ebtenyésztők Országos Egyesülete javaslatára - az ebadó fizetésére kötelezettnek adókedvezményt nyújthat.

Vegyes rendelkezések

10. §

(1) Az ebadó megállapítására vonatkozó rendelkezések megsértése - amennyiben az adóbevétel csökkenését eredményezi - az 1968. évi I. törvény 112. §-a értelmében pénzügyi szabálysértésnek minősül.

(2) Az ebadóval kapcsolatos eljárásban az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény és a lakosságra vonatkozó adóigazgatási, valamint az illetékekkel kapcsolatos eljárás általános szabályairól szóló rendelet rendelkezései az irányadók.

(3) Ha a tulajdonos és az összeíró között a tekintetben merülne fel vita, hogy az eb az állandó szabadban tartást ártalom nélkül elviseli-e és annak alapján házőrző ebnek minősül-e, az állatorvos írásbeli szakvéleményét kell beszerezni.

(4) Ez a rendelet az 1976. évi január hó 1. napján lép hatályba; egyidejűleg az 1/1960 (IX. 15.) FM-PM és a 6/1973. (I. 21.) PM-MÉM rendelettel módosított 1/1957. (IV. 26.) PM-FM rendelet hatályát veszti.

Faluvégi Lajos s. k.,

pénzügyminiszter