38/1976. (X. 31.) PM rendelet

a háztáji és kisegítő gazdaságok jövedelemadójáról szóló 36/1976. (X. 17.) MT rendelet végrehajtásáról

[A vastag betűs szöveg a minisztertanácsi rendelet (a továbbiakban: R.), a vékony betűs szöveg a végrehajtási rendelet (a továbbiakban: Vhr.) rendelkezéseit tartalmazza.]

A 36/1976. (X. 17.) MT rendelet 13. §-ának (2) bekezdésében kapott felhatalmazás alapján a következőket rendelem:

Adókötelezettség

R. 1. §

Háztáji és kisegítő gazdaságok jövedelemadóját köteles fizetni - állampolgárságára tekintet nélkül - mindenki, aki az ország területén

a) mezőgazdaságilag művelhető földterületet bármilyen címen használ;

Vhr. 1. § (1) Háztáji és kisegítő gazdaságok jövedelemadójának fizetésére köteles a mezőgazdasági és halászati termelőszövetkezet tagja, a mezőgazdasági szakszövetkezet és mezőgazdasági szakcsoport tagja, az egyéni gazdálkodó, valamint az egyéb foglalkozású személy, ha mezőgazdaságilag művelhető (aranykoronában kifejezett kataszteri tisztajövedelemmel rendelkező) földterületet bármilyen címen (tulajdonjog, haszonélvezet, haszonbérlet vagy más címen) használ. Adóköteles az illetményföld használata is.

(2) Bérbeadás esetében a földterület használója a haszonbérlő.

(3) Mezőgazdaságilag művelhető földterületnek kell tekinteni a mező- és erdőgazdasági ingatlanon kívül az egyéb célokra szolgáló területet is (házhelyet, a lakóház körüli kertet, gyümölcsöst stb.), kivéve az ingatlannyilvántartás által a művelés alól kivett földterületet (utat, udvart stb.).

(4) A földhasználaton alapuló adókötelezettséget nem érinti, hogy a fizetésre kötelezettnek a mezőgazdaságilag művelhető földből van-e jövedelme. Jogcím nélküli földhasználat esetén a tényleges földhasználó az adófizetésre kötelezett.

b) földhasználat mellett vagy anélkül állattartással foglalkozik, vagy egyéb mezőgazdasági (kertészeti, méhészeti stb.) tevékenységet folytat és abból az e rendeletben meghatározott árbevételt éri el;

Vhr. 2. § (1) A háztáji és kisegítő gazdaságok jövedelemadója szempontjából mezőgazdasági tevékenységnek minősül és kizárólag e rendelet szerinti jövedelemadó alá tartozik a mezőgazdasági termények, termékek előállítása, ezen belül

a) a szántóföldi növénytermelés, a szabadföldi kertészet, kivéve a virágkertészetet és a dísznövény termesztését;

b) az üvegházi, a melegágyi (ablakkeretes, műanyagfóliás stb.) zöldségkertészet és a gombatermesztés:

c) a szőlő- és gyümölcstermelés;

d) a facsemete és egyéb faiskolai termékek (pl. karácsonyfa), gyökeres szőlővessző, szőlőoltvány, málna-, egres-, ribizlitő vagy bokor stb. termesztése;

e) az állattartás, állathizlalás, állatkeltetés, kivéve a kísérleti vagy díszállatok tartását;

f) a méhészet;

g) a halászat;

h) a bérszántás, kertépítés, kertgondozás és egyéb mezőgazdasági jellegű vállalkozások (állatnevelés, állatgondozás stb.).

(2) A mezőgazdasági tevékenységgel egy tekintet alá esik a saját előállítású termény, illetőleg a saját nevelésű és tulajdonú állat feldolgozása, függetlenül attól, hogy ezáltal ipari termék jön létre (vaj, kolbász, savanyúkáposzta, aszaltgyümölcs, száraztészta stb.), ha a tevékenységet, illetőleg az értékesítést nem iparjogosítvány alapján végzik.

c) kétévesnél idősebb ló vagy öszvér tulajdonosa (haszonélvezője).

Vhr. 3. § (1) A tulajdonjogon (haszonélvezeten) alapuló lótartás adókötelezettségét nem befolyásolja az a körülmény, hogy a tulajdonos (haszonélvező) nem használ mezőgazdaságilag művelhető földterületet. Adóköteles tehát - a mezőgazdasági főfoglalkozású személyeken kívül - a fuvarozási iparengedéllyel rendelkező és az egyéb foglalkozású lótartó is.

(2) A lovak (öszvérek) korának megállapításánál vitás esetekben a községi, nagyközségi szakigazgatási szerv, városi, fővárosi kerületi tanács végrehajtó bizottságának mezőgazdasági és élelmezésügyi feladatot ellátó szakigazgatási szerve, illetőleg a megyei, városi kerületi hivatal (a továbbiakban: helyi mezőgazdasági szakigazgatási szerv) állatnyilvántartását, illetőleg - a nyilvántartásban nem szereplő állat tekintetében - a hatósági állatorvos szakvéleményét kell irányadónak tekinteni.

Vhr. 4. § (1) Az adókötelezettség megállapítása szempontjából az adóév első napján fennálló állapot az irányadó.

(2) Ha az állami vagy szövetkezeti szerv, társadalmi szervezet a földterületet az év folyamán juttatja háztáji, illetményföldként vagy más címen és a juttatás a földterület teljes értékű használatát még biztosítja, a juttatást az adóév első napján fennállónak kell tekinteni. Ezt a szabályt kell alkalmazni az említett szervek föld-bérbeadásánál is.

(3) Annak az állampolgárnak az adófizetési kötelezettsége, aki a (2) bekezdésben említett szervtől, szervezettől évközben vásárol lovat (öszvért), a vásárlást követő hónap 1. napjától kezdődik. Ilyen esetben a tulajdonos (haszonélvező) az évi lóadó időarányos részét fizeti.

Vhr. 5. § (1) A közös háztartáshoz tartozók a férj (apa), ha ő nem él, az anya neve alatt együtt adóznak. A közös háztartáshoz való tartozást az adóév első napján fennálló állapot szerint kell elbírálni. Abban a tekintetben, hogy mely családtagokat kell közös háztartáshoz tartozónak tekinteni, a lakosságra vonatkozó adóigazgatási, valamint az illetékekkel kapcsolatos eljárás általános szabályairól szóló rendelkezéseket kell alkalmazni.

(2) A közös háztartáshoz tartozók által használt valamennyi földterület, illetőleg a tulajdonukbari (haszonélvezetükben) levő lovak (öszvérek) után az adót a férj (apa), illetőleg az anya nevére keh kivetni.

(3) A közös háztartásban élő személyek által használt háztáji vagy illetményföldet - az adó megállapításánál - összevonni nem lehet. Ilyen esetben a földterület utáni jövedelemadót külön-külön kell megállapítani és a (2) bekezdésben foglaltak szerint egyösszegben előírni.

(4) A háztáji gazdaság és az illetményföld területét össze kell vonni a közös háztartáshoz tartozó azoknak a családtagoknak az egyéb címen használt földterületével, akik nem tagjai mezőgazdasági termelőszövetkezetnek.

Adómentesség

R. 2. §

Mentes a háztáji és kisegítő gazdaságok jövedelemadója alól:

a) a termelőszövetkezet részéről eltartásban, illetve öregségi és munkaképtelenségi járadékban részesülő mezőgazdasági termelőszövetkezeti tag, a háztáji gazdasága után;

Vhr. 6. § (1) Az R. 2. § a) pontjában meghatározott adómentesség az eltartásban (járadékban) részesülő termelőszövetkezeti tag özvegyét is megilleti.

(2) A jogosultságot vitás esetben a termelőszövetkezet igazolja.

b) a földterület után az, akinek a használatában levő összes földterület 1500 négyzetméternél kisebb, ha ezen belül a szőlő, kert, gyümölcsös művelési ág-csoportba tartozó terület együttesen a 800 négyzetmétert nem éri el;

Vhr. 7. § (1) Az adómentesség elbírálása szempontjából az 1500 négyzetméternél kisebb, de 800 négyzetmétert elérő szőlő, kert, gyümölcsös művelési ágba tartozó földterület használójánál, ha az e művelési ágakba tartozó egyéb földterületet nem használ, a lakó-, vagy üdülőépülettel beépített földrészletet figyelmen kívül kell hagyni.

(2) Annak elbírálásánál, hogy a földterület az (1) bekezdés szerinti mértékek valamelyikét eléri-e, az adózó által az ország területén használt összes földterületet művelési áganként kell figyelembe venni.

c) a földterület tulajdonosa (haszonélvezője) az után a belterületi földrészlet után, amely telekadó alá esik;

d) az a külföldi állampolgár, akinek adómentességét nemzetközi egyezmény biztosítja.

R. 3. §

Ideiglenesen mentes az 5. § szerint fizetendő adó alól:

a) az újonnan telepített gyümölcsös, erdő és szőlő területe; az adómentesség időtartama gyümölcsösnél 2-20, erdőnél 20, szőlőnél 4 év;

Vhr. 8. § Az ideiglenes adómentesség időtartama gyümölcsnemenként a következő:

a) dió és gesztenye 20 év;

b) alacsony- és közepestörzsű alma és körte vadalanyon 8 év;

c) alma termőkaros orsó ÉM IV. és IX. alanyon, körte termőkaros orsó birsalanyon és birs 5 év;

d) őszibarack 4 év;

e) köszméte, piros és fekete ribiszke, egyéb bokor gyümölcsös 3 év;

f) málna 2 év;

g) fel nem sorolt gyümölcsök, ideértve a vegyes gyümölcsöt is, 6 év.

Vhr. 9. § (1) Az új telepítéssel kapcsolatos adómentességet az adózó kérelmére kell engedélyezni, a telepítés előzetes engedélyezéséről, valamint szakszerű elvégzéséről szóló írásbeli igazolás alapján. Az igazolást a helyi mezőgazdasági szakigazgatási szerv adja ki.

(2) Ha a település belterületén levő, 3000 négyzetméternél kisebb területen telepítettek házikerti gyümölcsöst, illetőleg 1500 négyzetméternél kisebb területen házikerti szőlőt, akkor az ideiglenes adómentesség az (1) bekezdésben foglalt előzetes telepítési engedély nélkül is megadható. A telepítés megtörténtének igazolására azonban ilyen esetben is szükség van.

(3) Az ideiglenes adómentesség engedélyezését a használt földterület fekvése szerint illetékes községi, nagyközségi tanács végrehajtó bizottságának szakigazgatási szervénél, a városi és a fővárosi kerületi tanács végrehajtó bizottságának pénzügyi feladatot ellátó szakigazgatási szervénél (a továbbiakban: adóhatóság) kell kérni abban az évben, amelyben a telepítés befejeződött. A helyi mezőgazdasági szakigazgatási szerv igazolását az adómentesség elnyerésére irányuló beadványnak kell tekinteni. Az ideiglenes adómentességet a telepítés befejezését követő évtől kezdődően kell engedélyezni.

(4) Ha az ideiglenes adómentesség iránti kérelmet elkésve nyújtják be, az ideiglenes adómentesség csak az adómentesség időtartamából még le nem járt évekre engedélyezhető.

b) a tanácsi kezelésben levő állami föld a használatbavételtől számított 5 évig, feltéve, hogy használója nem művelt földet vesz bérbe;

Vhr. 10. § (1) Az R. 3. §-ának b) pontja szerinti ideiglenes adómentesség a tanácsi kezelésben levő állami föld [14/1974. (VII. 4.) MÉM rendelet] után engedélyezhető.

(2) Ha a tanácsi kezelésben levő állami föld használatára kötött szerződést később bármely okból felbontják, az ideiglenes adómentességet -az 5 éves időtartamból még hátralevő évre (évekre) - az új használó részére is engedélyezni kell.

(3) Az ideiglenes adómentesség engedélyezéséhez a helyi mezőgazdasági szakigazgatási szerv a nyilvántartása alapján évenként, március hó 1. napjáig közli az adóhatósággal azoknak a nevét, akik az adóévben ilyen címen földet használnak. A használó nevén kívül a föld nagyságára és művelési ágára vonatkozó adatokat is közölni kell.

c) az a földterület, amelyre a használó zöldség termesztésére szocialista szervezettel termékértékesítési szerződést köt, a szerződés időtartamára.

Vhr. 11. § (1) A földhasználót a zöldség termesztése után járó ideiglenes adómentesség a földterület utáni jövedelemadó alól a "Mezőgazdasági és Erdészeti Termékek Jegyzéké"-ben a "Zöldségfélék (92-1)" számjelű termékek (káposztafélék, gyökérzöldségek, hagymafélék, levélzöldségek, uborka, tök, dinnye, hüvelyes zöldségek, paradicsom, paprikafélék stb.), valamint a burgonya termelése és értékesítése esetében illeti meg.

(2) Az ideiglenes adómentesség igénybevételéhez a földhasználó köteles a termékértékesítési szerződés egy példányát a szerződés megkötését követő 30 napon belül a használt földterület fekvése szerint illetékes adóhatóságnál bemutatni. Az adóhatóság a szükséges adatokat nyilvántartásba veszi, és az adómentesség engedélyezését a szerződésre rávezeti.

(3) A földhasználó a szerződés teljesítését, illetőleg a szerződött terület zöldségtermelésre történt hasznosítását és az e területről származó termékeknek a szerződés alapján átadását a szerződést kötő szocialista szervezet nyilatkozatával igazolni köteles. Az adóhatóság utólag e területre is megállapíthatja az adót, ha a földhasználó a nyilatkozat bemutatását a felszólítást követő 15 napon belül elmulasztja. Nem lehet adót utólag megállapítani, ha a teljesítés rendkívüli növényegészségügyi vagy elemi kár miatt maradt el, és ezt a járási, városi, fővárosi kerületi növényvédelmi felügyelő, illetőleg elemi kár esetén a kárbecslő bizottság igazolja.

Az adó alapja és mértéke

R. 4. §

Az adót

a) földhasználatból származó jövedelem esetén a használt földterület alapulvételével (földterület utáni jövedelemadó),

b) mezőgazdasági termelési tevékenységből származó, az átlagosnál lényegesen magasabb árbevétel esetén az elért árbevétel alapulvételével (külön jövedelemadó)

kell fizetni.

Vhr. 12. § A háztáji és kisegítő gazdaságok jövedelemadója három részből áll:

a) a földhasználatból származó átlagjövedelem alapján megállapított, egy hektárra eső adótételből;

b) a mezőgazdasági termelési tevékenységből eredő, az átlagosnál lényegesen magasabb árbevétel esetén az árbevétel után adókulcsokkal meghatározott adóból;

c) a lovak (öszvérek) darabszáma alapján megállapított adótételből.

R. 5. §

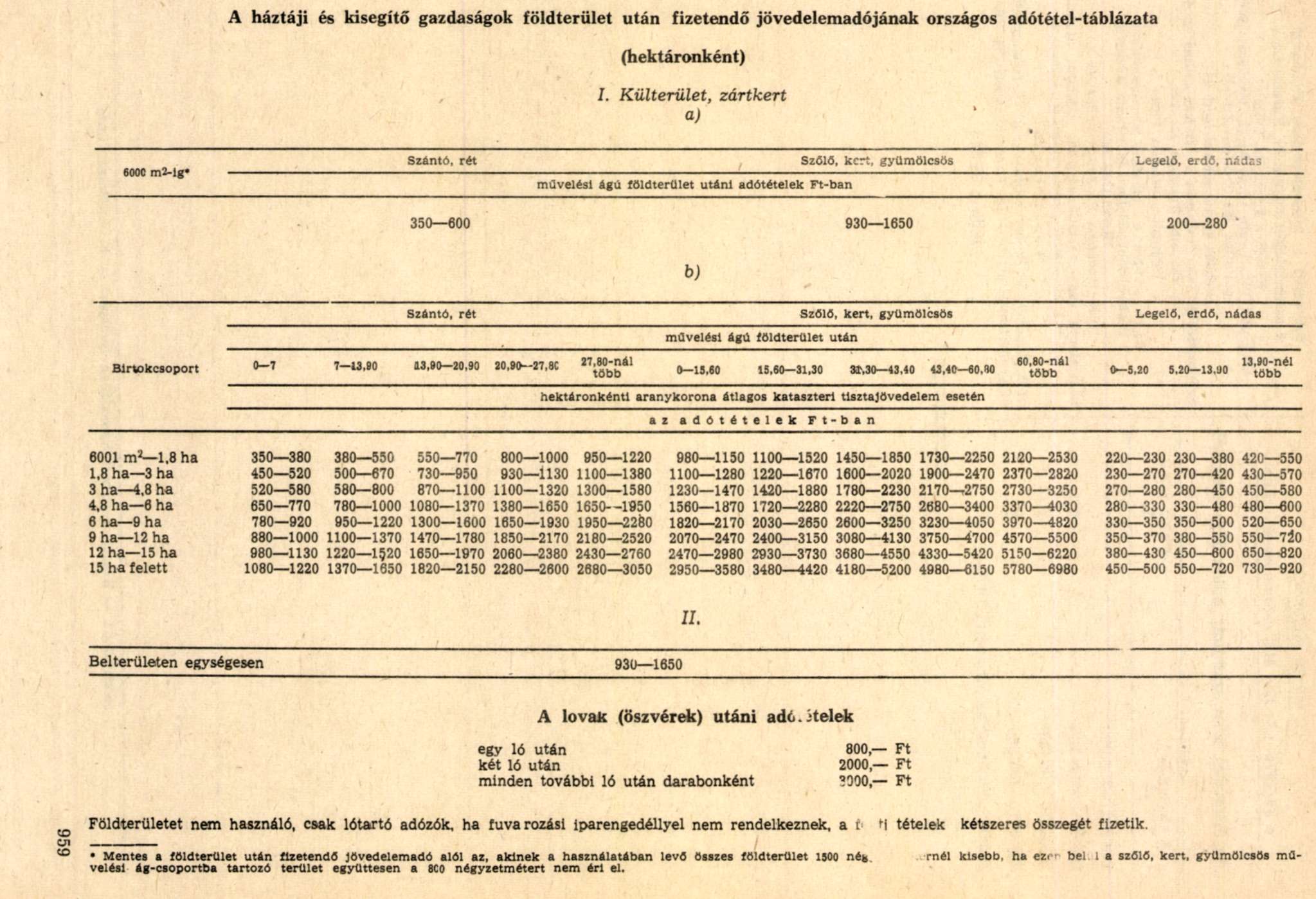

(1) A mezőgazdasági termelőszövetkezetek tagjai - a termelőszövetkezeti törvény rendelkezéseinek megfelelő háztáji gazdaság esetén -, valamint a 6000 négyzetméterig terjedő földterületet használók a külterületen és a zártkertben fekvő földterületek után a használt földterület nagyságára és művelési ágára figyelemmel meghatározott adótételekkel adóznak. Ezt a szabályt kell alkalmazni az illetményföld használóira is. [1. számú melléklet I. rész a) pont.]

Vhr. 13. § (1) A termelőszövetkezeti törvényben meghatározott háztáji gazdaság és a 6000 négyzetméterig terjedő földhasználat után fizetendő adót a földterület nagyságára és művelési ágára tekintettel kell megállapítani, figyelmen kívül hagyva az aranykoronában kifejezett kataszteri tisztajövedelmet.

(2) A mezőgazdasági termelőszövetkezet tagjánál az R. 5. §-a (1) bekezdésének alkalmazását nem zárja ki az, hogy a tag földterülete - a tagot a termelőszövetkezeti törvény szerint a tényleges használattól függetlenül megillető 1100 négyzetméter földterület figyelembevételével - a 6000 négyzetmétert meghaladja. Az adót ilyen esetben is a 6000 négyzetméterig terjedő földterületet használók adótételével, de a mezőgazdaságilag művelhető teljes földterület alapján kell kivetni.

(3) Az illetményföld használatára jogosult személy adójának megállapításánál az (1) bekezdésben foglalt rendelkezéseket kell - értelemszerűen - alkalmazni.

(2) Külterületen és zártkertben 6000 négyzetmétert meghaladó területet használók adóját a földterület nagyságára, művelési ágára és művelési ágankénti átlagos kataszteri tisztajövedelmére figyelemmel meghatározott adótételek alapján kell megállapítani. [1. sz. melléklet I. rész b) pont.]

Vhr. 14. § A külterületen és zártkertben 6000 négyzetmétert meghaladó földhasználat esetén az adót a használt összes földterület nagyságának, művelési ágának és aranykoronában kifejezett kataszteri tisztajövedelmének figyelembevételével, a hektáronkénti birtokcsoportnak megfelelő adótétellel kell megállapítani.

(3) Belterületen fekvő, mezőgazdaságilag művelhető földterületek használói egységesen a kert művelési ág alapján adóznak. (1. sz. melléklet II. rész.)

Vhr. 15. § A kert művelési ág alapján adóztatott földterületek használóinak adóját az adóhatóság -a helyi mezőgazdasági szakigazgatási szerv egyetértésével - mérsékelt összegben állapítja meg, ha a belterületen fekvő, mezőgazdaságilag művelhető földterület hektáronkénti aranykoronában kifejezett kataszteri tisztajövedelme az egységesen kert művelési ágba való sorolás előtt a 13,90 aranykoronát nem haladta meg.

(4) A mezőgazdasági termelőszövetkezetek tagjainak adóját az (1) bekezdés szerinti mértékben kell megállapítani akkor is, ha a háztáji földre jogosult tag a föld helyett természetbeni vagy pénzbeli juttatásban részesült. Ezt a szabályt kell alkalmazni az illetményföldre jogosult személyekre is.

Vhr. 16. § (1) Ha a háztáji földre jogosult mezőgazdasági termelőszövetkezeti tag a föld helyett természetbeni vagy - külön jogszabályban meghatározott - pénzbeli juttatásban részesül, az adót a termelőszövetkezet közgyűlése által a tárgyévre meghatározott, a juttatás alapját képező földterület nagyságának és művelési ágának megfelelő adótétellel kell kivetni. A kivetésnél számításba kell venni a tag személyi tulajdonát képező, általa használt földterületet is.

(2) Ha az illetményföldre jogosult természetbeni vagy pénzbeli juttatásban részesül, az illetményföld nagyságát olyan mértékűnek kell tekinteni, mint amely a jogosultat a jogszabály szerint megilletné.

R. 6. §

A lovak (öszvérek) után fizetendő adót a tulajdonban (haszonélvezetben) levő állatok darabszáma után kell megállapítani. (1. számú melléklet.)

R. 7. §

(1) Az egyes községekre, nagyközségekre, városokra és fővárosi kerületekre érvényes adótételeket a gazdasági adottságokra figyelemmel - az 1. számú mellékletben közölt országos adótételek alsó és felső határa között - a helyi tanács végrehajtó bizottsága állapítja meg.

Vhr. 17. § (1) A községi, nagyközségi, városi és fővárosi kerületi tanács végrehajtó bizottsága az R. 7. §-ának (1) bekezdésében foglalt felhatalmazás álapján a termelőszövetkezeti tagok háztáji gazdaságaira és az egyéb földhasználatra érvényes differenciált adótételeket az országos adótételek alsó és felső határa között - az egész településre egységes összegben - állapítja meg. Ezt a megállapítást a végrehajtó bizottság határozatának tartalmaznia kell.

(2) A helyi tanács végrehajtó bizottsága az 1977. évre megállapított, földterület utáni adótételeket mindaddig nem változtathatja meg, amíg az R. 1. sz. mellékletében meghatározott országos adótételek érvényben vannak.

(2) A helyi tanács végrehajtó bizottsága - átlagosnál kedvezőbb gazdasági adottság esetén -az adótételeket az országos adótételek felső határánál legfeljebb 30%-kal magasabb mértékben állapíthatja meg. E rendelet alapján azonban az országos adótételek felső határát csak olyan mértékben lépheti túl, amilyen mértékben az adótételt a korábbi jogszabályok alapján megemelték.

Vhr. 18. § Az R. 7. §-ának (1) és (2) bekezdése alapján az adótételek megállapításához az adóhatóság tesz javaslatot a végrehajtó bizottságnak a terület gazdasági adottságaira figyelemmel.

Vhr. 19. § Az adónak a földterület után fizetendő részét a tárgyévi földhasználat alapulvételével, a tárgyévre érvényes adótételek alkalmazásával kell kivetni.

Vhr. 20. § (1) A földterület utáni jövedelemadó megállapításához a földhasználókat a használt földterület nagyságára (birtokcsoportjára), művelési ágára (művelési ágcsoportjára) és művelési ágankénti aranykoronában kifejezett kataszteri tisztajövedelmére (minőségi csoportjára) tekintettel az R. 1. sz. melléklete szerint kell csoportokba sorolni.

(2) Az R. 1. sz. melléklete I. rész a) és b) pontjának megfelelően a háztáji és kisegítő gazdaságokat a használt földterület nagysága szerint a következőképpen kell birtokcsoportokba sorolni:

800, illetőleg 1500 m2-től 6000 m2-ig terjedő háztáji és kisegítő gazdaság,

6000 m2-nél nagyobb, de 1,8 ha-t meg nem haladó,

1,8 ha-nál nagyobb, de 3 ha-t meg nem haladó, 3 ha-nál nagyobb, de 4,8 ha-t meg nem haladó, 4,8 ha-nál nagyobb, de 6 ha-t meg nem haladó, 6 ha-nál nagyobb, de 9 ha-t meg nem haladó, 9 ha-nál nagyobb, de 12 ha-t meg nem haladó, 12 ha-nál nagyobb, de 15 ha-t meg nem haladó

és

15 ha-nál nagyobb háztáji és kisegítő gazdaság.

(3) A birtokcsoportba sorolásnál a használatban levő összes mezőgazdaságilag művelhető földterületet figyelembe kell venni. Kivételt képez az a földterület, amely adómentes. Az ideiglenesen mentes földterületeket azonban az egyébként adóztatható földterület birtokcsoportjának megállapításánál számításba kell venni.

(4) Az egyes művelési ágcsoportokba tartozó földterületeknél a töredék területeket 100 négyzetméterre kerekítve kell számításba venni úgy, hogy az 50 négyzetméteren aluli területet számításon kívül kell hagyni, az 50 négyzetméter és ennél nagyobb részterületet pedig 100 négyzetméterenként kell figyelembe venni.

(5) A művelési ágcsoporton belül a földterületek minőségi csoportjainak megállapítása az egyes művelési ágcsoportba tartozó földterületet egy hektárra eső átlagos kataszteri tisztajövedelmének kiszámítása útján történik.

(6) Az R. 1. sz. melléklete I. rész a) és b) pontjának megfelelően a minőségi csoportok a földterületek művelési ágcsoportjainak 1 hektárra eső átlagos kataszteri tisztajövedelme szerint a következők:

a) szántó és rétnél: 7 aranykoronáig, 7,01 aranykoronától 13,90 aranykoronáig, 13,91 aranykoronától 20,90 aranykoronáig, 20,91 aranykoronától 27,80 aranykoronáig, 27,80 aranykoronánál több;

b) szőlő, kert, gyümölcsösnél: 15,60 aranykoronáig, 15,61 aranykoronától 31,30 aranykoronáig, 31,31 aranykoronától 43,40 aranykoronáig, 43,41 aranykoronától 60,80 aranykoronáig, 60,80 aranykoronánál több;

c) legelő, erdő, nádasnál: 5,20 aranykoronáig, 5,21 aranykoronától 13,90 aranykoronáig, 13,90 aranykoronánál több.

(7) Valamely művelési ágcsoportba tartozó földterület átlagos kataszteri tisztajövedelmének megállapítása a művelési ágcsoportba tartozó összes földterület kataszteri tisztajövedelmének és a művelési ágcsoportba tartozó négyzetméterre átszámított összes területnek egybevetésével történik.

Vhr. 21. § (1) A földterület után megállapított és a kétévesnél idősebb lovak (öszvérek) darabszáma szerint járó adótételeket közszemlére kell kitenni az adófizetésre kötelezettek tájékoztatására.

(2) Az adó földterület utáni részének kivetésére a használt földterület fekvése szerinti adóhatóság, a lovak (öszvérek) darabszáma után járó adó kivetésére a lótartó állandó lakóhelye szerinti adóhatóság illetékes.

(3) Az adóhatóság az adókivetés alapját képező földterület terjedelmét, művelési ágát, aranykoronában kifejezett kataszteri tisztajövedelmét és a lovak (öszvérek) darabszámát az adóbejelentés, illetőleg az ingatlannyilvántartás munkarészeiben foglalt adatok alapján köteles megállapítani.

(4) Az adóhatóság a kivetett adó összegéről a földhasználókat határozattal értesíti. Az adózó a határozatban közölt adót fizeti mindaddig, amíg az adókivetés alapja meg nem változik.

(3) A (2) bekezdésben említett mértéknél nagyobb mérvű eltérést a pénzügyminiszter engedélyezhet.

Vhr. 22. § Az adótételeknek az R. 7. §-a (3) bekezdésén alapuló felemeléséhez a fővárosi, a megyei és a megyei városi tanács végrehajtó bizottságának pénzügyi feladatot ellátó szakigazgatási szerve a végrehajtó bizottság előzetes hozzájárulása alapján tesz javaslatot a pénzügyminiszternek.

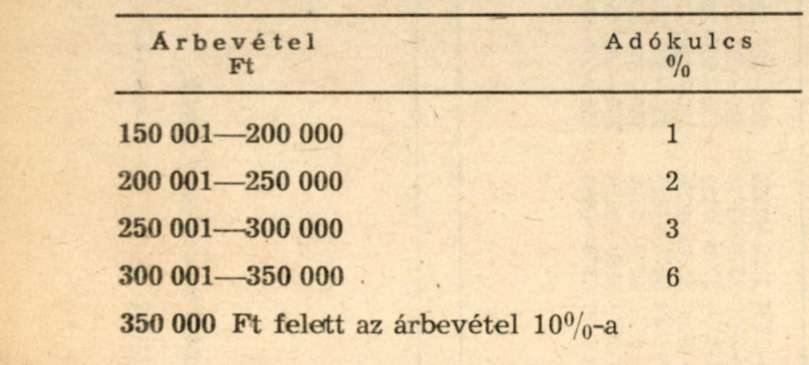

R. 8. §

(1) Mezőgazdasági termelési tevékenységből származó, az átlagosnál lényegesen magasabb árbevétel után külön jövedelemadót kell - a földterület utáni jövedelemadón felül - fizetni. A külön jövedelemadó alapjának megállapításánál a szarvasmarha és a tej értékesítéséből származó árbevételt figyelmen kívül kell hagyni.

Vhr. 23. § (1) E rendelet alkalmazása szempontjából mezőgazdasági tevékenységből elért, az átlagosnál lényegesen magasabb árbevétel az, amely az adóévet megelőző évben meghaladta a 150 ezer forintot.

(2) Az adó alapja az adóévet megelőző évben növénytermelésből, állattartásból, valamint egyéb, a Vhr. 2. § (1) bekezdése szerinti mezőgazdasági tevékenységből származó árbevétel, kivéve a szarvasmarha és a tej értékesítéséből eredő árbevételt. Árbevételként kell figyelembe venni a gazdálkodással összefüggő olyan bevételt is. amely saját termelésű, illetőleg előállítású termények, termékek ipari feldolgozásából keletkezett.

(3) Nem kell árbevételként figyelembe venni a gazdálkodással össze nem függő (pl. az önálló ipari vagy kereskedelmi tevékenységből származó) bevételeket, valamint az egyéb, nem árueladásból származó bevételeket (tiszteletdíj stb.).

(4) Ha a külön jövedelemadó fizetésére kötelezett a Vhr. 33. §-ában foglalt adóbejelentési kötelezettségének nem tesz eleget, vagy a bejelentésben közölt adatok az adóztatás alapjául nem fogadhatók el, az adó alapját becsléssel kell megállapítani. A becslést a rendelkezésre álló adatok, illetőleg egyéb ismérvek alapján, vagy más hasonló adózóval való összehasonlítás útján kell elvégezni.

(2) A külön jövedelemadó mértékét a 2. számú melléklet határozza meg.

Vhr. 24. § Az árbevétel alapján fizetendő külön adó összege:

a) 200 001 forinttól 207 000 forintig az eggyel alacsonyabb fokozat felső határa alapján számított adó (2000 forint) és a felső határt (200 000 forintot) meghaladó árbevétel 30%-ának,

b) 250 001 forinttól 259 000 forintig az eggyel alacsonyabb fokozat felső határa alapján számított adó (5000 forint) és a felső határt (250 000 forintot) meghaladó árbevétel 30%-ának,

c) 300 001 forinttól 325 000 forintig az eggyel alacsonyabb fokozat felső határa alapján számított adó (9000 forint) és a felső határt (300 000 forintot) meghaladó árbevétel 40%-ának

együttes összege lehet.

(3) A külön jövedelemadót alkalmazottanként 30%-kal felemelt mértékben kell megállapítani, ha a gazdaságban az adóévet közvetlenül megelőző évben rendszeresen idegen munkaerőt foglalkoztattak.

Vhr. 25. § (1) E rendelkezés alkalmazása szempontjából idegen munkaerőnek azt a személyt kell tekinteni, aki a dolgozók betegségi biztosításáról szóló jogszabályok alapján biztosítási kötelezettség alá tartozik. Idegen munkaerő rendszeres foglalkoztatásának minősül, ha a külön jövedelemadó fizetésére kötelezett gazdaságában foglalkoztatott személy egy év alatt legalább 90 napnak megfelelő időtartamon át dolgozott. Vélelmezni lehet az idegen munkaerő foglalkoztatását, ha a fizetésre kötelezett - a használt földterület terjedelmére, művelési ágára, a mezőgazdasági tevékenység méreteire stb. figyelemmel - a gazdálkodáshoz szükséges munkaráfordítást a közös háztartáshoz tartozó családtagokkal biztosítani nem tudja. E tekintetben a helyi mezőgazdasági szakigazgatási szerv véleményét kell alapul venni.

(2) A külön jövedelemadóról és az alkalmazottankénti adófelemelésről az adózót részletesen megindokolt határozat útján kell értesíteni.

Adókedvezmények

R. 9. §

(1) A háztáji és kisegítő gazdaság használóját a földterület után fizetendő adóból a következő kedvezmények illetik meg:

a) a mezőgazdasági szakszövetkezet és a mezőgazdasági szakcsoport tagját 6000 négyzetmétert meghaladó földterület használata esetén 15% kedvezmény, ha évenként vagyoni hozzájárulást fizet, a közgyűlés határozatában foglalt egyéb kötelezettségének eleget tesz, és gazdaságában idegen munkaerőt rendszeresen nem foglalkoztat;

Vhr. 26. § (1) A 15%-os adókedvezmény - a meghatározott feltételek fennállása esetén - a törvényesen és alapszabályszerűen működő mezőgazdasági szakszövetkezet és mezőgazdasági szakcsoport (a továbbiakban: szövetkezet) tagját illeti meg. A törvényes és alapszabályszerű működés tekintetében a szövetkezet állami törvényességi felügyeletét ellátó szerv véleményét kell irányadónak tekinteni.

(2) Az adókedvezmény feltételeinek fennállását az adóévet közvetlenül megelőző év tekintetében kell elbírálni. Az adókedvezmény elbírálásához szükséges adatokat a szövetkezet vezetősége köteles közölni az adóhatósággal. A közlésnek tartalmaznia kell tagonként a tag által használt arra a földterületre vonatkozó adatokat, amely után a tagot vagyoni hozzájárulási kötelezettség terheli, továbbá azt, hogy a tag a szövetkezettel szembeni kötelezettségének eleget tett-e.

b) a 65. évét betöltött férfit, illetőleg a 60. évét betöltött nőt 50%, de legfeljebb 1500 forintig terjedő kedvezmény, ha mező- és erdőgazdasági termelőmunkából származó jövedelmén kívül más adóköteles jövedelemmel nem rendelkezik, és munkaképes - vele együtt adózó - férfi családtagja nincs.

Vhr. 27. § (1) Az R. 9. §-a (1) bekezdésének b) pontjában meghatározott adókedvezmény (a továbbiakban: szociális adókedvezmény) - az egyéb feltételek fennállása esetén - a kedvezményre jogosító életkor betöltését követő évtől kezdődően engedélyezhető. Az életkort személyazonossági igazolvánnyal kell igazolni.

(2) A jogosultság elbírálásánál más adóköteles jövedelemnek azt kell tekinteni, ami után általános jövedelemadót kell fizetni, de a ház (lakás) bérbeadásából származó jövedelmet figyelmen kívül kell hagyni.

(3) Munkaképes férfi családtagnak kell tekinteni a közös háztartásban élő fiúgyermeket, ha az adóévet megelőző évben a 16. életévét betöltötte és az együttadózó nagykorú férfi családtagot, ha nem munkaképtelen. A családtag munkaképtelenségét hatósági orvosi bizonyítvánnyal kell igazolni.

(4) A (3) bekezdésben szereplő munkaképes családtagnak nem tekinthető, aki tényleges katonai szolgálatát teljesíti vagy iskolai tanulmányokat

folytat.

(2) A háztáji és kisegítő gazdaság használóját a külön jövedelemadóból a gazdaságában közreműködő családtagok után adókedvezmény illeti meg. Az adókedvezmény mértékét és feltételeit a pénzügyminiszter rendeletben állapítja meg.

Vhr. 28. § (1) A külön jövedelemadó alapját képező árbevételből le kell vonni az adózó közös háztartásához tartozó, annak gazdaságában foglalkoztatott, s más kereső foglalkozást nem folytató minden nagykorú családtag után évi 30 ezer forintot, a más kereső foglalkozást is folytató, a külön jövedelemadó fizetésére kötelezett gazdaságában időszakosan foglalkoztatott nagykorú családtag után pedig évi 15 ezer forintot. E tekintetben a közös háztartáshoz tartozó, 16. évét az adóévet közvetlenül megelőző év végéig betöltött munkaképes gyermek is foglalkoztatott családtagnak minősül, ha kereső foglalkozása nincs és iskolai tanulmányokat nem folytat, A más kereső foglalkozást is folytató nagykorú családtaggal azonos kedvezmény illeti meg az adózót a 16. évét betöltött, iskolai tanulmányait végző gyermek után.

(2) A gazdaságban közreműködő családtag után járó adókedvezmény megilleti a rendszeresen idegen munkaerőt foglalkoztató adózót is.

(3) Az árbevételből le kell vonni az adózó által az adóztatás alapját képező időszakban 20 ezer forintot meghaladó összegben állami, szövetkezeti szervtől vásárolt, mezőgazdasági termelést szolgáló gépek értékét, legfeljebb 100 ezer forint öszszegig.

(4) A külön adófizetési kötelezettséget nem szünteti meg az, hogy az adókedvezmény beszámításával az árbevétel összege az R. 2. sz. mellékletében a különadó megállapításának feltételeként meghatározott mérték alá csökken. Ilyen esetben a külön jövedelemadót az adókedvezménnyel csökkentett árbevétel alapulvételével, de a teljes árbevételnek megfelelő adókulccsal kell kiszámítani. A tényleges évi árbevételnek megfelelően kell kiszámítani a fizetendő különadót azokban az esetekben is, amelyeknél az árbevétel az adókedvezmény beszámításával alacsonyabb fokozat alá esik.

(3) Szőlőfelújítás esetén - a felújítás arányában - a felújított szőlő használójának a földterület után fizetendő adóból adókedvezményt kell nyújtani. Az adókedvezmény tartamát és mértéket a mezőgazdasági és élelmezésügyi miniszterrel egyetértésben a pénzügyminiszter állapítja meg.

Vhr. 29. § (1) Az adókedvezmény szempontjából felújításnak kell tekinteni a tőkehiánynak legalább 25%-ot elérő - gyökeres alanyvessző, gyökeres hazai vessző, bujtatás, döntés stb. útján történő - pótlását. Az adókedvezményt a felújított szőlőterületre a felújítás befejezését követő évtől kezdődően kell megadni.

(2) A felújított szőlőterületre megállapított adóból legfeljebb két évi adókedvezmény jár. Meghatározott borvidéken (hegy- és dombvidéken ún. történelmi körzetekben) a legfeljebb 50%-os pótlás esetén két évi, ezt meghaladó pótlás esetén három évi adókedvezményt kell adni.

(3) Az adókedvezményre vonatkozó igényt a felújítás befejezésének évében kell írásban bejelenteni az adóhatóságnál. A kérelemhez csatolni kell a szőlőterület fekvése szerint illetékes helyi mezőgazdasági szakigazgatási szerv arra vonatkozó igazolását, hogy a felújítás milyen módon történt és a felújítás (a tőkehiány pótlása) százalékos aránya mekkora volt.

(4) Az adókedvezményt a szőlőterületen végzett pótlás, felújítás arányában kell megadni. A kedvezmény mértéke elérheti a fizetendő adó 100%-át.

(4) A nagyközségben, a községben és a tanyán lakó adózó az egy ló után járó adó 50%-át fizeti, ha legalább 6000 négyzetméter földterületet használ, és bérfuvarozást rendszeresen nem végez.

Elemi kár

R. 10. §

(1) A földterületet ért elemi csapás által okozott kár esetében, ha az kellő gondossággal nem volt elhárítható, és a kár mértéke eléri vagy meghaladja a kárt szenvedett földterület várható terméseredményének 25%-át, a földterület után megállapított tárgyévi adót részben vagy egészben el kell engedni.

(2) A földterület utáni jövedelemadó elengedésére alapot nyújtó elemi csapás:

a) a jégeső, az árvíz, a belvíz és a tűz; valamennyi művelési ágban;

b) a fagy: a szántó, a szőlő és a gyümölcsös művelési ágban.

(3) Az elemi csapás által okozott kár megállapításának módját, az adó elengedésének mértékét és feltételeit a pénzügyminiszter szabályozza.

Vhr. 30. § (1) Az adó az R. 10. §-a álapján csak abban az esetben engedhető el, ha az elemi csapás a föld termését olyan időben semmisítette meg, amikor az még a termelés helyén volt, illetve, ha az ár- vagy belvíz miatt a terület nem volt megművelhető.

(2) Az adó csökkentését, illetőleg az adó törlését a károsult adófizetésre kötelezettek egyenként vagy közösen - szóban vagy illetékmentes beadványban - kérhetik az adóhatóságtól. A kérelmet az elemi csapás bekövetkezését követő 30 napon belül kell előterjeszteni. A kérelemhez csatolni kell a károsult földrészletnek az ingatlannyilvántartás szerinti helyrajzi számát, művelési ágát és területének nagyságát tartalmazó kimutatást.

(3) A kár mértékét a községi (városi) tanács végrehajtó bizottsága által alakított kárbecslő bizottság állapítja meg. A kárbecslő bizottság tagjai: a helyi tanács végrehajtó bizottsága által kijelölt két személy, az adóhatóság egy dolgozója, továbbá a helyi mezőgazdasági szakigazgatási szerv kiküldötte. A bizottságban - a kár szakszerű megállapítása céljából - legalább egy mezőgazdasági szakember közreműködését biztosítani kell. A bizottság vezetője az adóhatóság kijelölt dolgozója.

(4) A kárbecslő bizottság a kár bejelentését követően köteles megállapítani a kár jellegét, a kárt szenvedett terület nagyságát, valamint azt, hogy a terület a gazdasági év folyamán hasznosítható-e. A kárbecslő bizottság későbbi teendője annak megállapítása, hogy az elemi csapás következtében milyen mérvű károsodás következett be.

(5) A kár mértékét a tartósan nyerhető (2-4 évi) átlagos termésmennyiség figyelembe vételével, a kárt szenvedett terület terméseredménye csökkenésének százalékában kell megállapítani. Ha a kárt szenvedett területet a gazdasági év folyamán utólag hasznosították, akkor a kárbecslő bizottságnak a terméscsökkenés megállapításánál figyelembe kell vennie az utóhasznosítás eredményét is.

(6) A kárt szenvedett terület nagyságát adófizetésre kötelezettek szerint - művelési ágcsoportonként -, valamint a kár mértékét a helyszínen a kárfelvételi jegyzékbe be kell vezetni. A károsultakkal vagy megbízottaikkal a kárfelvételi jegyzékben a rájuk vonatkozó adatokat alá kell iratni. Ha a kármegállapítással a kárbecslő bizottság valamely tagja nem ért egyet, vagy a kárfelvételi jegyzéknek a károsultakkal történő aláíratása alkalmával merülnek fel a károsult területtel vagy a kár százalékával kapcsolatban panaszok, észrevételek, ezeket jegyzőkönyvbe kell venni és a kárfelvételi jegyzékhez kell csatolni.

(7) Az elemi kár mértékének megállapítása, valamint az ennek megfelelő adó törlése tárgyában az első fokú adóhatóság határoz.

Jogorvoslat

R. 11. §

Az adó tárgyában hozott határozat ellen az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény szerint jogorvoslatnak van helye.

Vhr. 31. § (1) Az adókivetés jogossága, jogalapja, valamint mértéke ellen a határozat kézbesítésétől számított 15 napon belül lehet fellebbezni. Az 1957. évi IV. törvény 57. §-a (1) bekezdésének e) pontja alapján e rendelet alkalmazásában az adókivetés jogalapja körébe csak annak eldöntése tartozik, hogy kinek a terhére, milyen mezőgazdasági tevékenység után, mely időponttól kezdődően állapítható meg adó, illetőleg fennáll-e jogosultság adómentességre, vagy adókedvezményre, valamint nem évült e el az adó megállapításához való jog.

(2) Fellebbezni lehet nemcsak az adó kivetése, felemelése és törlése, hanem az R. alapján hozott bármely első fok öntés vagy intézkedés ellen is.

(3) A fellebbezést annál a szervnél kell benyújtani, amely a sérelmezett döntést, illetőleg intézkedést tette. A fellebbezés tárgyában a közvetlen felettes pénzügyi szerv dönt.

Záró rendelkezések

R. 12. §

(1) Az adó kivetéséhez szükséges adatokról az adó fizetésére kötelezett a pénzügyminiszter által megállapított esetekben és időpontban bejelentést köteles adni.

Vhr. 32. § (1) A földterület utáni jövedelemadó fizetésére kötelezett minden év március hó 1. napjáig az adó kivetéséhez szükséges adatokról bejelentést köteles adni a földterület fekvése szerint illetékes adóhatósághoz. Ha az adózó több község (város) területén használ földterületet, akkor a földterületek fekvése szerint illetékes minden adóhatósághoz köteles bejelentést benyújtani, s ezekben feltüntetni a valamennyi községben (városban) használt földterületének adatait is. A lovak (öszvérek) után a lótartó állandó lakóhelye szerinti adóhatósághoz kell adóbejelentést tenni. A ló (öszvér) évközi vásárlását az azt követő hónap 15. napjáig kell bejelenteni az adóhatósághoz. A bejelentés beadására az adóhatóság - indokolt esetben - legfeljebb 15 nap halasztást engedélyezhet.

(2) Az adóbejelentést az erre a célra szolgáló hivatalos nyomtatványon kell megtenni. A bejelentésnek - községenkénti (városonkénti) részletezéssel - tartalmaznia kell a használt földterület nagyságát, művelési ágát, aranykoronában kifejezett kataszteri tisztajövedelmét és a használat jogcímét, valamint tartalmaznia kell a tulajdonban (haszonélvezetben) levő kétévesnél idősebb lovak (öszvérek) darabszámát.

(3) Nem köteles évenként bejelentést adni az, akinek az előző évben használt és adóztatott földterülete nagyságában és művelési ágában, valamint a tulajdonában (haszonélvezetében) levő, kétévesnél idősebb lovak (öszvérek) darabszámában változás nem következett be. \

(4) A közös háztartásban élő valamennyi családtag által használt földterületet, valamint a tulajdonukban (haszonélvezetükben) levő lovakat (öszvéreket) a férj (apa), illetőleg az anya köteles bejelenteni.

(5) Az állami gazdaság, állami erdőgazdaság, az egyéb állami szerv, valamint a mezőgazdasági termelőszövetkezet és az egyéb szövetkezeti szerv, társadalmi stb. szervezet az általa kiosztott háztáji és illetményföldekről, illetve a föld helyett adott természetbeni vagy pénzbeli juttatásokról köteles - március hó 1. napjáig - a földterület fekvése szerint illetékes adóhatósághoz évenként bejelentést tenni. A bejelentésben személyenként kell közölni a használatba adott föld mértékét és művelési ágát, illetőleg a föld helyett nyújtott juttatásokat.

(6) Az (5) bekezdésben meghatározott szerv, szervezet 1978. évtől kezdődően csak azokra a tagjaira (alkalmazottaira) vonatkozóan köteles évenként bejelentést adni, akiknél az előző évhez képest a földterület mértékében és művelési ágában változás következett be.

(7) Az (5) bekezdésben foglalt rendelkezés nem érinti a termelőszövetkezeti tagnak, illetőleg az ott említett alkalmazottnak azt a kötelezettségét, hogy a használatában levő földterületről és a tulajdonában (haszonélvezetében) levő lovakról (öszvérekről) adóbevallást kell adnia.

Vhr. 33. § (1) Annak megállapítása céljából, hogy a fizetésre kötelezett az átlagosnál lényegesen magasabb árbevétele alapulvételével adózni köteles-e, az adóévet közvetlenül megelőző évben a gazdálkodásból elért árbevételéről adóbejelentést köteles tenni az,

a) aki mezőgazdasági termeivények értékesítéséből évi 150 ezer forintot meghaladó értékű árbevételt ért el;

b) aki gazdaságában az adóévet megelőző évben rendszeresen idegen munkaerőt foglalkoztatott, ha a kifizetett munkabér pénzbeli vagy természetbeni értéke együttesen a 20 ezer forintot elérte, vagy akinek gazdaságában a megelőző évben legalább egy személy 90 napon át dolgozott.

c) akit az adóhatóság a gazdálkodásból elért árbevétele bejelentésére felszólít.

(2) Az adóbejelentést hivatalos nyomtatványon kell megtenni a tevékenység folytatásának helye szerint illetékes adóhatósághoz a Vhr. 32. §-ának (1) bekezdésében meghatározott időpontig.

(2) Az adófizetésre kötelezett adóját, ha

a) bejelentési kötelezettségének késedelmesen tesz eleget, 50%-kal,

b) bejelentési kötelezettségének nem tesz eleget, 100%-kal felemelt mértékben kell megállapítani,

feltéve, hogy a késedelem, illetőleg a mulasztás folytán a veszélyeztetett adó összege az 5000 forintot nem haladja meg.

Vhr. 34. § Felemelt adót az adóhatóság abban az esetben állapíthat meg, ha az adózókat érintő bejelentési kötelezettséget a helyben szokásos módon nyilvánosan meghirdette.

(3) A rendelkezések egyéb megsértése miatt az adócsalásra és a szabálysértésre vonatkozó jogszabályok értelmében büntető, illetőleg szabálysértési eljárásnak van helye.

R. 13. §

(1) Ez a rendelet 1977. január 1-én lép hatályba; egyidejűleg hatályát veszti a mezőgazdasági lakosság jövedelemadójáról szóló 51/1967. (XI. 24.) Korm., valamint az ezt módosító, illetőleg kiegészítő 47/1970). (XI. 24.) Korm., 25/1972. (VII. 30.) MT és 37/1973. (XII. 24.) MT rendelet.

(2) A rendelet végrehajtásáról a pénzügyminiszter gondoskodik; ennek keretében az évi adókivetés hatályát több évre kiterjesztheti.

Vhr. 35. § Ez a rendelet 1977. január 1-én lép hatályba; egyidejűleg hatályát veszti a mezőgazdasági lakosság jövedelemadójáról szóló 33/1967. (XII. 22.) PM, valamint az ezt módosító, illetőleg kiegészítő 39/1970. (XII. 2.) PM és a 42/1973. (XII. 28.) PM rendelet.

Madarasi Attila s. k.,

pénzügyminisztériumi államtitkár

1. számú melléklet a 36/1976. (X. 17.) MT rendelethez

2. számú melléklet a 36/1976. (X. 17.) MT rendelethez

Az árbevétel után számított külön jövedelemadó