15/1980. (IV. 25.) ÉVM-ÁH rendelet

az építőkisipari árakról

A 41/1979. (XI. 1.) MT rendeletben foglalt felhatalmazás alapján - az Országos Anyagés Árhivatal elnökével, a könnyűipari miniszterrel, valamint a Kisiparosok Országos Szervezetével (a továbbiakban: KIOSZ) egyetértésben - a következőket rendelem:

1. §

(1) A kisiparos által végzett építőipari munkák ára a szabad árformába tartozik.

(2) A kisiparos által bármely megrendelő részére végzett építőipari munkák irányárait és azok alkalmazásának feltételeit az árhatóság által - a KIOSZ véleményének meghallgatása alapján - jóváhagyott és a Kisiparosok Országos Szervezeténél beszerezhető "Kisiparosok Építőipari Árgyűjteménye"* tartalmazza.

(3) Az irányárat meg nem haladó ár alkalmazása esetén a kisiparos terhére a 41/1979. (XI. 1.) MT rendelet 20. §-ában foglaltak szerinti forgalmi adó nem vethető ki.

2. §

(1) A kisiparos tételes árvetést köteles készíteni, kivéve ha az irányárat meg nem haladó árat alkalmaz, vagy a munka értéke megállapodásonként az 1000 Ft-ot nem haladja meg.

(2) A kisiparos átalányáras megállapodás esetén

- az új és a toldalékjellegű munkák kivételével

- egyszerűsített (nem tételes) árvetést készíthet.

(3) Az építőipari munka árát a tételek anyagköltségének és díjának a kiszámításával és a járulékos költségek meghatározásával - a rendelet mellékletében foglalt árvetéskészítési irányelvek szerint - kell képezni.

3. §

(1) E rendelet a kihirdetése napján lép hatályba; rendelkezéseit csak a hatálybalépését követően kötött szerződés alapján végzett építőipari munkáknál kell alkalmazni.

(2) A rendelet hatálybalépését követően kötött szerződés alapján végzett építőipari munkáknál az 1. § (2) bekezdésében említett "Kisiparosok Építőipari Árgyűjteménye" közzétételéig a Kisiparosok Építőipari Egységárgyűjteménye 1976. évi kiadásának árait az árhatóság által közzétett ár-különbözeti mutatókkal módosítva kell alkalmazni.

(3) E rendelet hatálybalépésével egyidejűleg a 8/1967. (XII. 31.) ÉVM-ÁH rendelet hatályát veszti.

Dr. Ábrahám Kálmán s. k.,

építésügyi és városfejlesztési miniszter

Melléklet a 15/1980. (IV. 25.) ÉVM-ÁH rendelethez

ÁRVETÉSKÉSZÍTÉSI IRÁNYELVEK

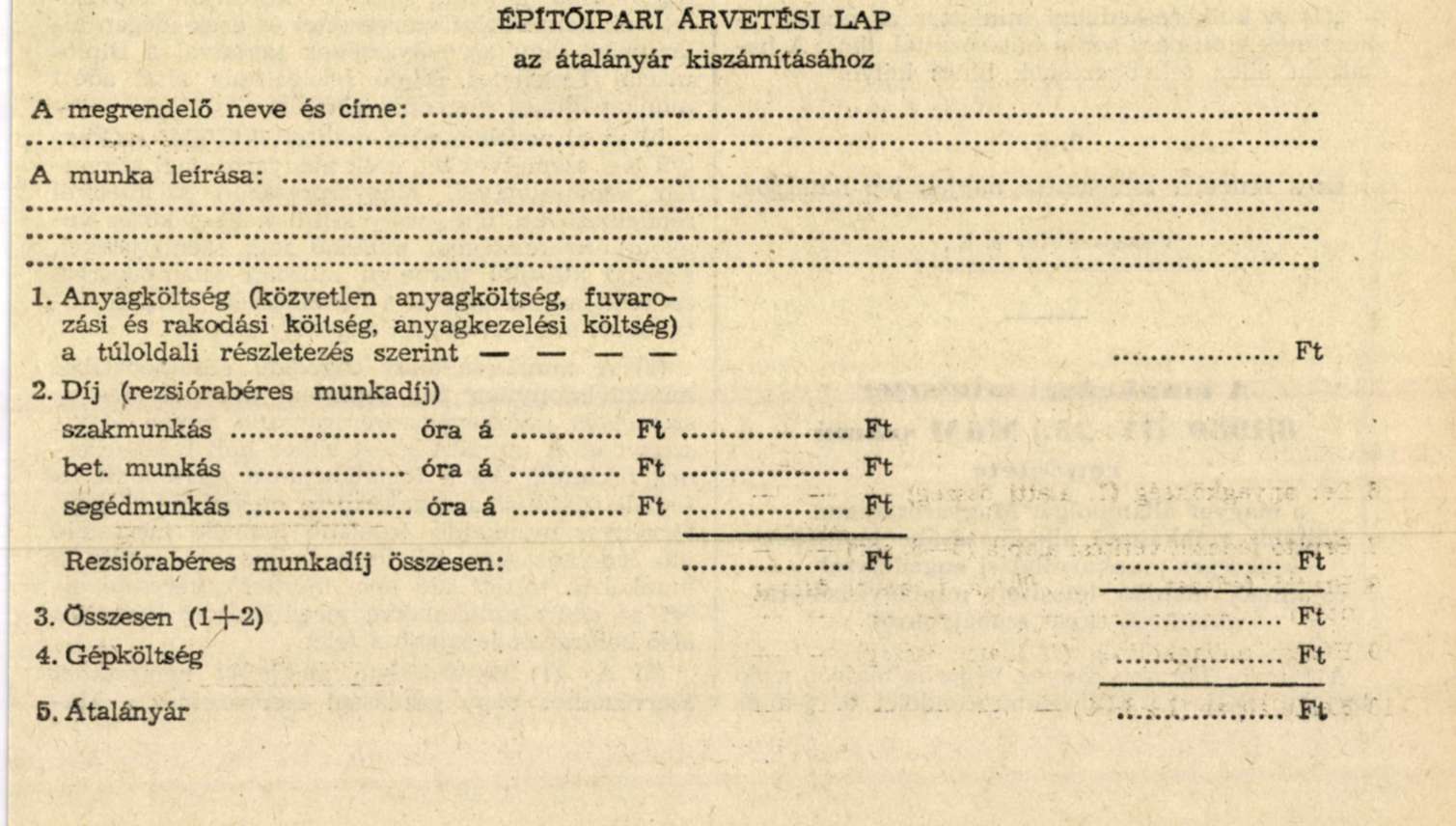

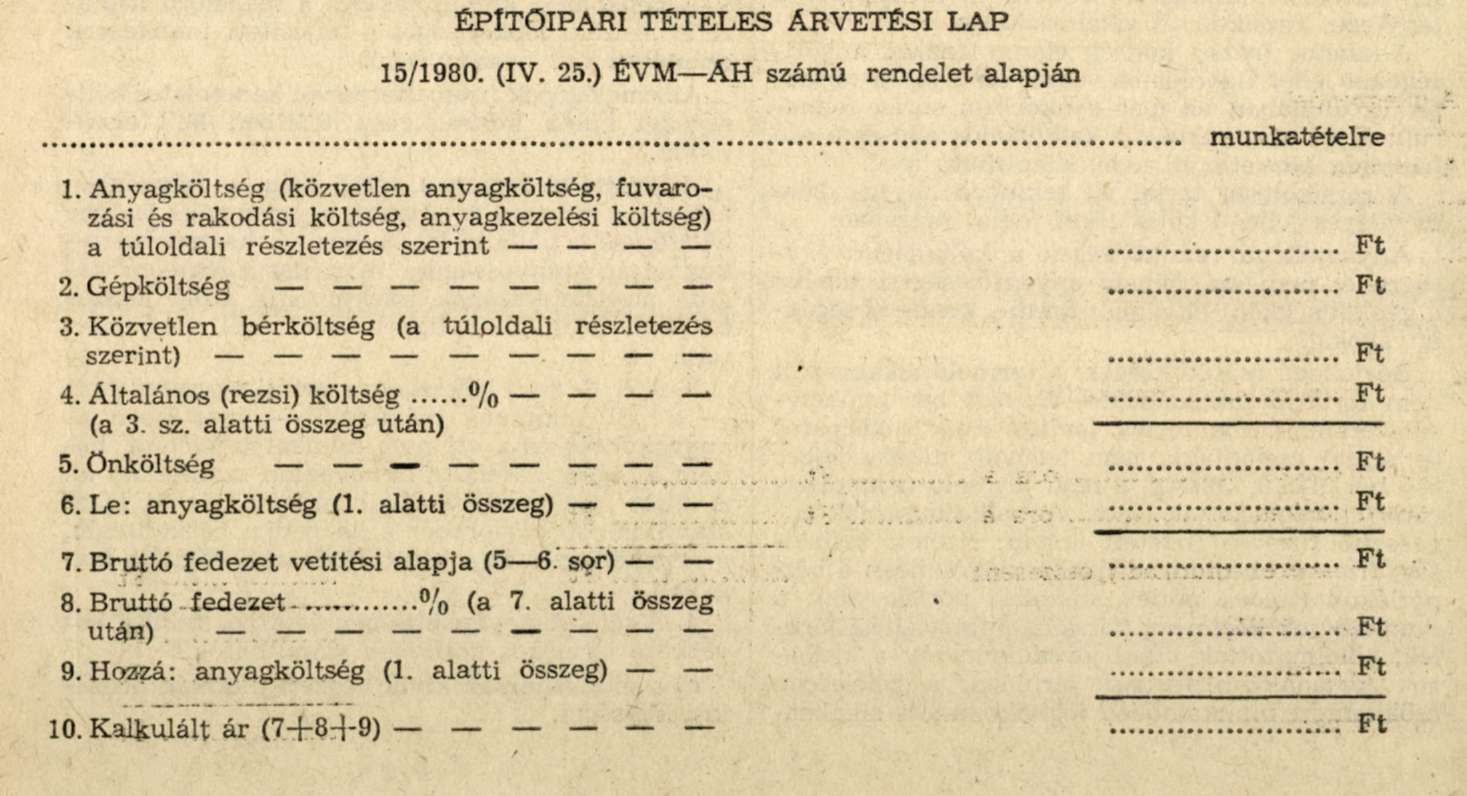

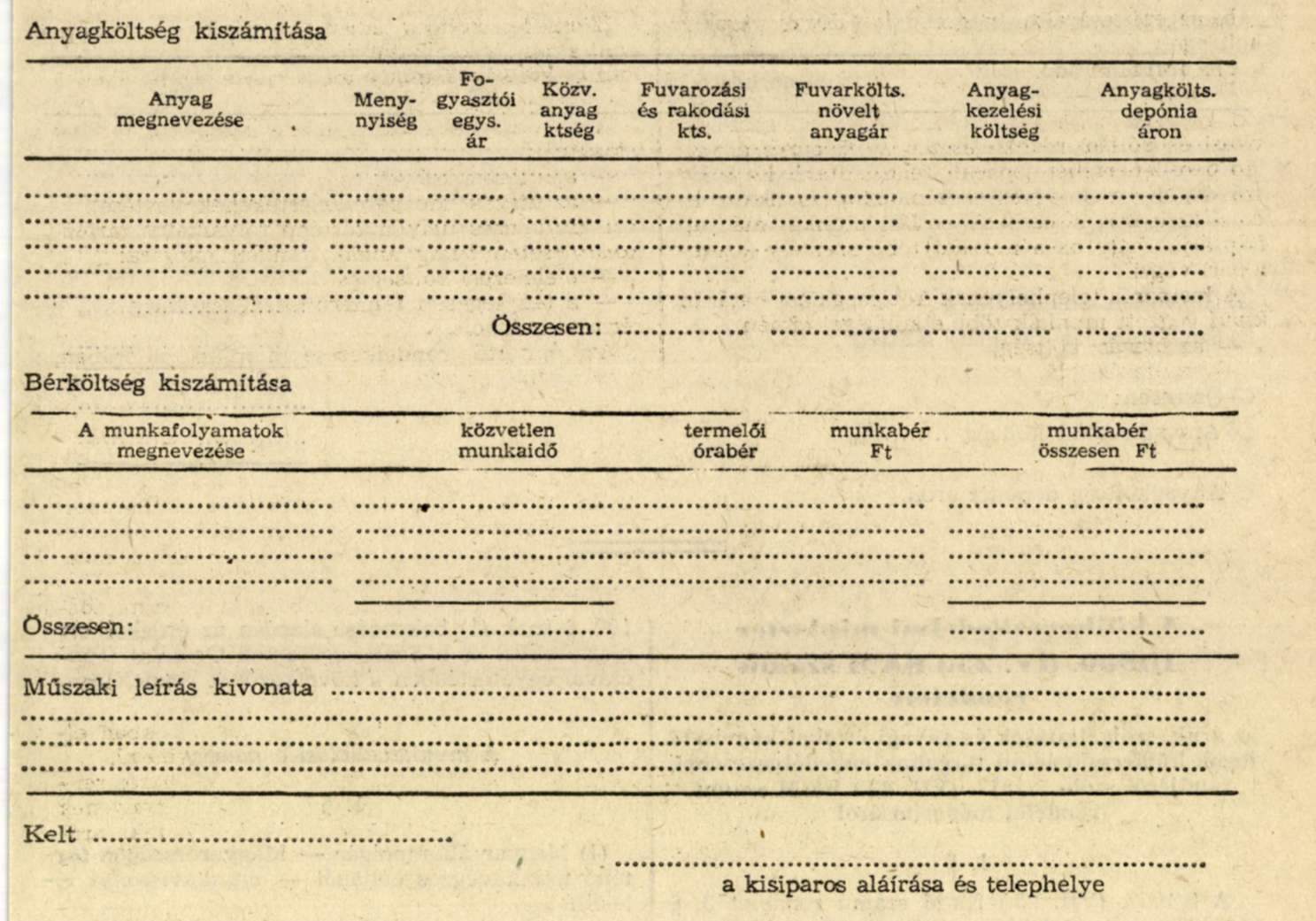

1. A 15/1980. (IV. 25.) ÉVM-ÁH rendelet (a továbbiakban: R.) 2. § (1) bekezdése szerinti tételes árvetést a tételek anyagköltsége és díja vonatkozásában az "A" mintának megfelelően az alábbi részletezettséggel kell elkészíteni:

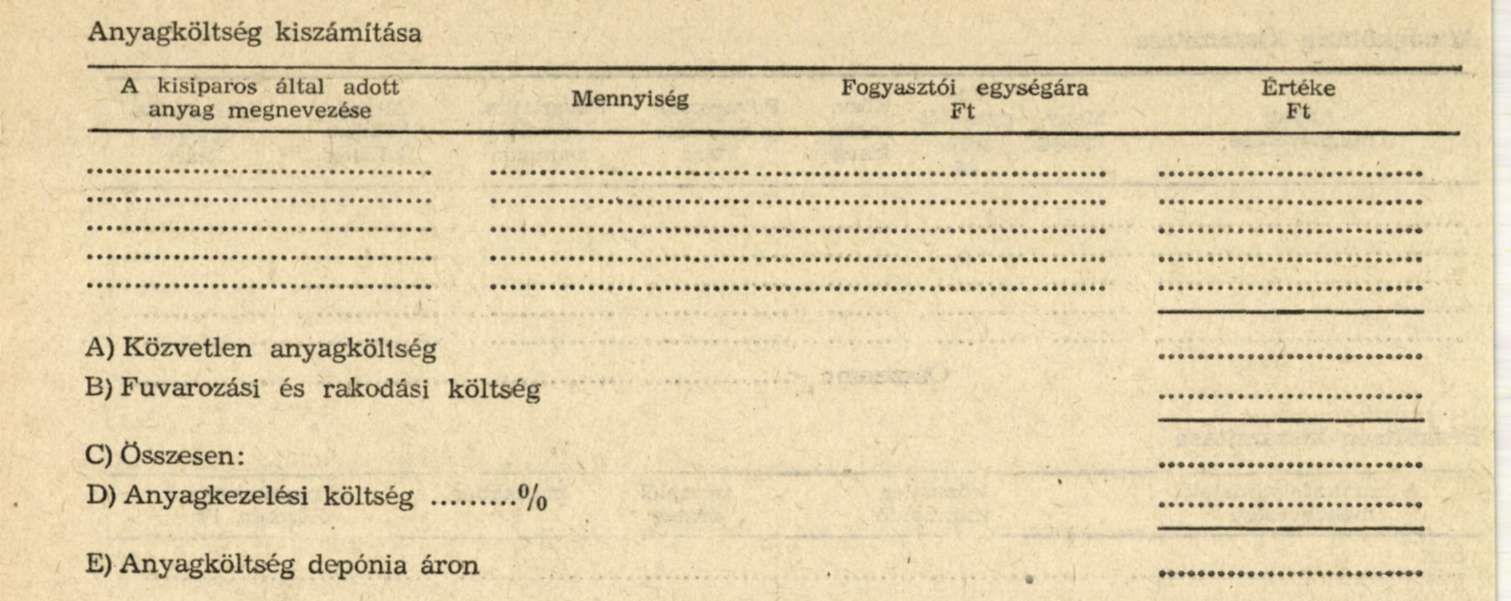

a) a tétel anyagköltsége

- közvetlen anyagköltség,

- fuvarozási és rakodási költség,

- anyagkezelési költség,

b) a tétel díja

- közvetlen bérköltség,

- általános (rezsi) költség,

- gépköltség,

- bruttó fedezet

2. A közvetlen anyagköltséget a műszakilag szükséges bruttó anyagmennyiségből és az anyagok fogyasztói árából kell meghatározni.

Fuvarozási és rakodási költségként a közvetlen anyagok szállításával és rakodásával kapcsolatban felmerülő költségeket lehet figyelembe venni.

Anyagkezelési költségként az anyagok beszerzésével, tárolásával és finanszírozásával kapcsolatos költségek számolhatók el.

Közvetlen bérköltség címén a kisiparos termelési körülményei mellett szükséges közvetlenül elszámolható munkaidőt kell figyelembe venni. A megfelelően részletezett munkaidőket átlagosított órabérrel kell elszámolni.

A képesítéshez kötött iparokban a kisiparos bértételét az árvetésben a vállalati dolgozók alapbérének megállapításáról szóló, az 1/1980. (I. 7.) MüM rendelettel módosított 16/1976. (XII. 11.) MüM rendelet 1., 2. és 3. számú mellékletében foglaltak alapján kell figyelembe venni.

A kisiparban foglalkoztatott dolgozók bérezéséről szóló mindenkor érvényes jogszabály szerint

- a kisiparos bértételét a képesítéshez nem kötött iparokban a bérkategória legmagasabb szakmunkás órabérével;

- az alkalmazottként dolgozó szakmunkás és betanított munkás órabérét a besorolás szerinti, ténylegesen fizetett bértétellel;

- a szakmunkástanulók órabérét a besorolás szerinti legmagasabb segédmunkás órabérrel;

- a segítő családtag órabérét a szakképzettségének megfelelő (szakmunkás, betanított munkás, segédmunkás) órabérrel kell számításba venni.

Az órabér átlagosítás tekintetében, valamint abban a kérdésben, hogy az órabér kategóriák meghatározása szempontjából az egyes kisipari szakmák (tevékenységi körök) melyik munkakörülményi fokozatba tartoznak, a KIOSZ állásfoglalása az irányadó.

Általános (rezsi) költségek címén - a közvetlen termelői munkabérre vetítve - a kisiparos a tényleges rezsikulcsát alkalmazhatja.

Általános (rezsi) költség címén azokat a költségeket lehet figyelembe venni, amelyek a termelés és általában az ipar gyakorlása során felmerülnek, és amelyeknek a kalkulációs egységre eső hányada közvetlenül nem állapítható meg.

A rezsiköltség tartalmát tekintve anyag-, béres vegyes jellegű költségeket foglal magában.

Anyagjellegű rezsiköltségek a kalkulációs egységre el nem számolható anyagféleségek, kivéve a gépköltségként elszámolt üzem-, kenő- és segédanyagokat.

Bérjellegű rezsiköltségek: a termelő alkalmazott nem termelő munkaidejére fizetett bór (műhely-és szerszámkarbantartás, javítás stb.); a kisiparos és segítő családtagja nem termelő munkaidejére eső bérjellegű költség, a nem termelő (adminisztratív) alkalmazottak bére. Az alkalmazottali kiegészítő fizetése (fizetett ünnep, fizetett szabadság, fizetett ebédidő, munkabérkiegészítés); a bérpótlékok (túlóra pótlék, éjszakai pótlék stb.); a munkabérek közterhei (társadalombiztosítási járulék, alkalmazottak utáni jövedelemadó); a kisiparos társadalombiztosítási járuléka; a kötelezően csökkentett munkaidőben foglalkoztatott alkalmazottak bértöbblete; a tényleges katonai szolgálatra bevonuló alkalmazott bevonulási segélye; a munka- és védőruha juttatás költsége.

Vegyes jellegű rezsiköltségek: a fogyóeszközök körébe tartozó (gépköltségként el nem számolt) felszerelések, szerszámok beszerzési, javítási és karbantartási költsége, továbbá bérleti (kölcsön) dija; műhelybér, üzletbér; göngyölegek kölcsöndíja; az ipari tevékenységgel összefüggő biztosítási díj; a hirdetési díjak; az ipargyakorlással kapcsolatos illetékek; az irodaszerek és nyomtatványok költsége; kamatok (az anyagvásárlással kapcsolatos kamat kivételével); a közlekedési költségek (telephely közigazgatási határán belül); közlönyök, szaklapok előfizetési költségei; posta-, távíró- és távbeszélő díjak; a propaganda és dekorációs költségek; a szakkönyvek költsége; takarítási költségek; utazási költségtérítés a más helységből bejáró alkalmazottak részére; a kisipar ügyvitelével kapcsolatos ügyvédi és szakértői költségek; védőétel és -ital költsége; a világítási (fűtési) költség; KIOSZ tagsági díj stb.

A tényleges rezsi kiszámításánál a megelőző naptári év igazolt rezsiköltségét, ugyanazon időszak közvetlen bérköltségéhez kell viszonyítani. A kiszámítást bizonylatok, illetve önbizonylatok alapján kell elvégezni.

Az Építésügyi és Városfejlesztési Minisztérium irányrezsikulcsot állapíthat meg.

Gépköltségként kell számításba venni - az emelőgépek kivételével - a gép működéséhez szükséges energia-, üzem-, kenő- és segédanyagok költségét, a gépszállítás költségét, a gép fel- és leszerelési költségét, a gép értékének amortizációját és fenntartási (javítási) költségeit. Bérelt gép esetén a gép bérleti díját, üzembehelyezési és üzemeltetési költségét.

A gépköltség kiszámításánál a megelőző naptári év igazolt gépköltségét a teljesített munkaórák számához kell viszonyítani.

Az emelőgépek üzemeltetésével kapcsolatos költségeket külön költségvetési tételben kell elszámolni.

A bruttó fedezetben térül meg a felvonulási költség, a műszaki fejlesztési, a garanciális javítási költség és a vállalkozói haszon A haszon mértékét az ár arányosságára és a tisztességtelen haszon megállapításának irányelveiről szóló jogszabályban foglaltakra figyelemmel kell megállapítani.

3. A R. 2. § (2) bekezdése szerinti egyszerűsített - a "B" mintának megfelelő - árvetésben az anyagköltség és a díj nem munkatételenként, hanem az egész munkára összevontan számítható ki. A díjat rezsiórabérek alkalmazásával is ki lehet számítani. A rezsiórabér a közvetlen bérköltséget, a rezsiköltséget és a bruttó fedezetet foglalja magában.

4. A tételek anyagköltségén és díján felül a következő járulékos költségek számíthatók fel:

a) a munkahelyen kívül végzett munkák kiszállási költségei;

b) az építtető által megrendelt túlórák többletköltségei;

c) a forgalmi adó.

Kiszállási költség címén a telephely közigazgatási határán belül végzett, kizárólag helyszíni javítási és pótlási munka esetén a kisiparos az útidő bérellenértékét jogosult felszámítani. Ez a kiszállási díj csak egyszer számolható el akkor is, ha a kisiparos a javítási, pótlási munkát másnap folytatja, vagy ha a munkát több személy (szerelőpár) végzi.

A kisiparos telephelyének közigazgatási határán kívül végzett munkák többletköltségei címén

- az utazási költség,

- az utazási idő,

- az élelmezési és

- a szállásköltség

ellenértéke számolható fel. A térítés mértékét a kivitelező kisiparos és a megrendelő - a kisiparos saját személyével, munkavállalóival (ideértve a szakmunkástanulót is) és segitő családtagjaival kapcsolatban ténylegesen felmerülő többletköltségek alapulvételével - előzetes megegyezéssel alakítja ki.

Utazási költség címén, közúti járművel történő utazás esetén a 2. osztályú vasúti jegy, vagy autóbuszjegy árának megtérítése igényelhető. Ha az utazás a kisiparos gépkocsijával történik, a mindenkor hatályos jogszabály szerinti saját gépkocsihasználati díj (kilométerdíj) számítható fel.

Az utazási idő bérellenértékének mértékét az órában kifejezett utazási idő és az egy órára jutó rezsiórabér szorzata adja.

Szállásköltség címén a ténylegesen felmerülő, igazolt költség felszámítása indokolt.

Élelmezési költség címén naponta és személyenként a mindenkor hatályos jogszabály szerinti élelmezési költség (napidíj) megtérítését igényelheti a kisiparos a megrendelőtől.

A telephelyen kívüli munkára naponta történő utazásnál:

- az utazási költség és

- az utazási idő bérellenértékének térítése;

a kivitelezés helyén történő folyamatos tartózkodás esetén pedig annak minden napjára:

- élelmezési költség és

- a ténylegesen felmerült szállásköltség térítése indokolt.

Az építtető rendelkezése alapján túlórában, munkaszüneti napon, heti pihenőnapon, illetve éjszakai munkában végzett építőipari munka többletköltségét a kisiparos a saját maga, munkavállalói és segítő családtagjai által elvégzett munkával kapcsolatban egyaránt felszámolhatja. Az ilyen címen felszámítható összeg mértékét a túlórapótlékra vonatkozó bérügyi rendelkezések alapulvételével a kisiparos és a megrendelő előzetes megegyezéssel határozza meg.

Forgalmi adó címén a kisiparos a forgalmi adóköteles munkáival kapcsolatban a mindenkor érvényes forgalmi adókulcsok alkalmazásával ténylegesen befizetendő forgalmi adó összegét jogosult a megrendelő terhére felszámítani.

A járulékos költségeket az elszámolásokban elkülönítve, önálló tételként kell szerepeltetni.

5. A megrendelő által a kivitelező kisiparos rendelkezésére bocsátott munkaerő teljesítményének ellenértékét - a ténylegesen végzett munka arányában - a megrendelő és a kisiparos előzetes megegyezéssel állapítja meg.

"A" minta

"B" minta