22/1980. (X. 27.) PM rendelet

a mezőgazdasági nagyüzemek adózási rendszeréről szóló 39/1979. (XI. 1.) PM rendelet módosításáról és kiegészítéséről

A mezőgazdasági üzemek szabályozórendszeréről szóló, a 43/1980. (X. 27.) MT rendelettel módosított és kiegészített 39/1979. (XI. 1.) MT rendelet (a továbbiakban: MJR.) 49. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel), a Szakszervezetek Országos Tanácsával, valamint a Termelőszövetkezetek Országos Tanácsával egyetértésben - a következőket rendelem:

1. §

A 39/1979. (XI. 1.) PM rendelet (a továbbiakban: R.) 3. §-a a következő (7) bekezdéssel egészül ki:

"(7) Az MJR. 3. § (2) bekezdésében biztosított adómentesség a következő év január 1. napjával megszűnik, ha a földhasználó nagyüzem termőterületében (csatlakozás, földcsere, egyesülés miatt), illetőleg a művelési ágban olyan változás következik be, amelynek eredményeként a termőterület hektáronkénti átlagos kataszteri tiszta jövedelme a 14 aranykoronát meghaladja."

2. §

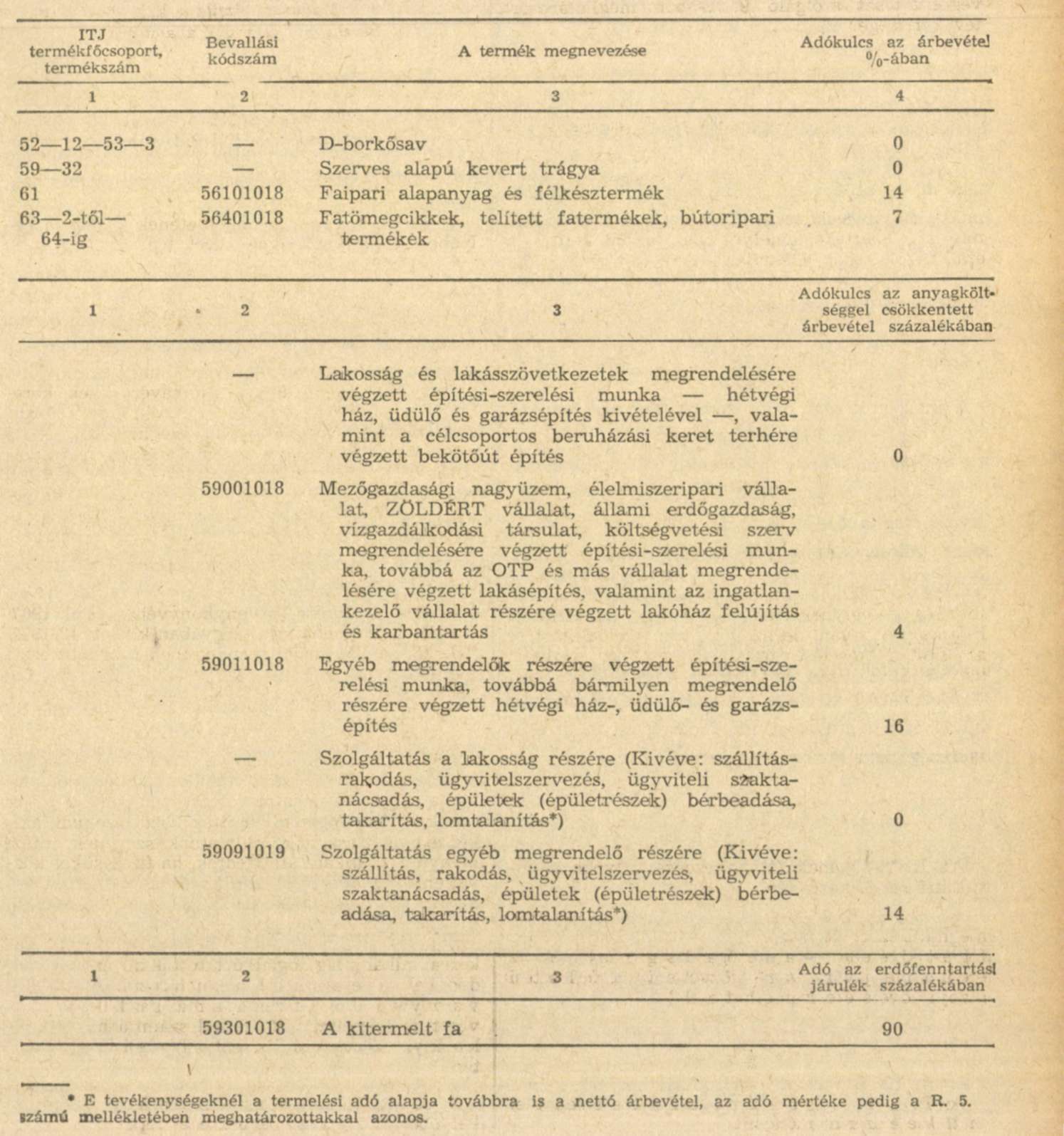

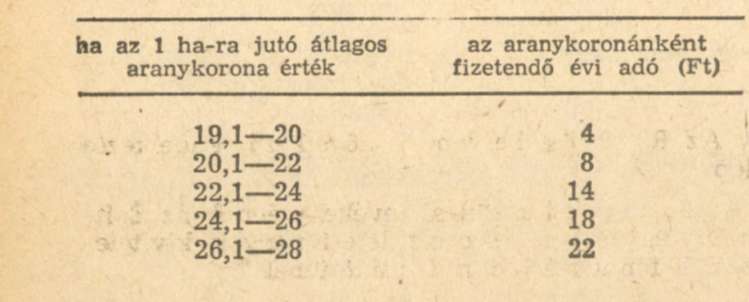

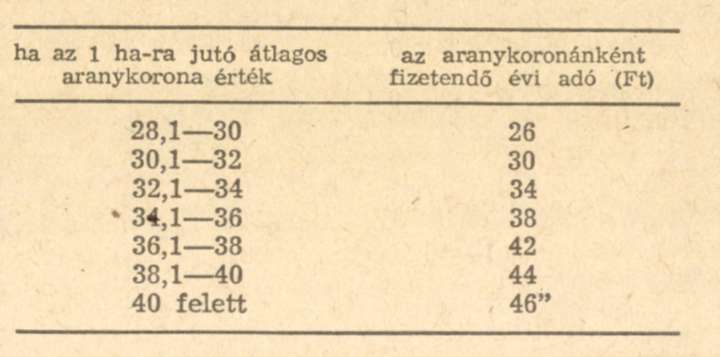

Az R. 4. §-a (1) bekezdésének első táblázata a következők szerint módosul:

"Szántó

3. §

Az R. 5. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Ha a földhasználó nagyüzemben a kalászos gabonafélék együttesen számított vagy a kukorica hektáronkénti átlagtermése az előző három év átlagához képest aszály miatt huszonöt százaléknál nagyobb mértékben csökken, a Pénzügyminisztérium - az (5) bekezdés szerint kijelölt kárbecslő bizottság és a megyei tanács vb pénzügyi feladatot ellátó szakigazgatási szerve javaslatára - a károsult földterületre eső földadót mérsékelheti vagy elengedheti."

4. §

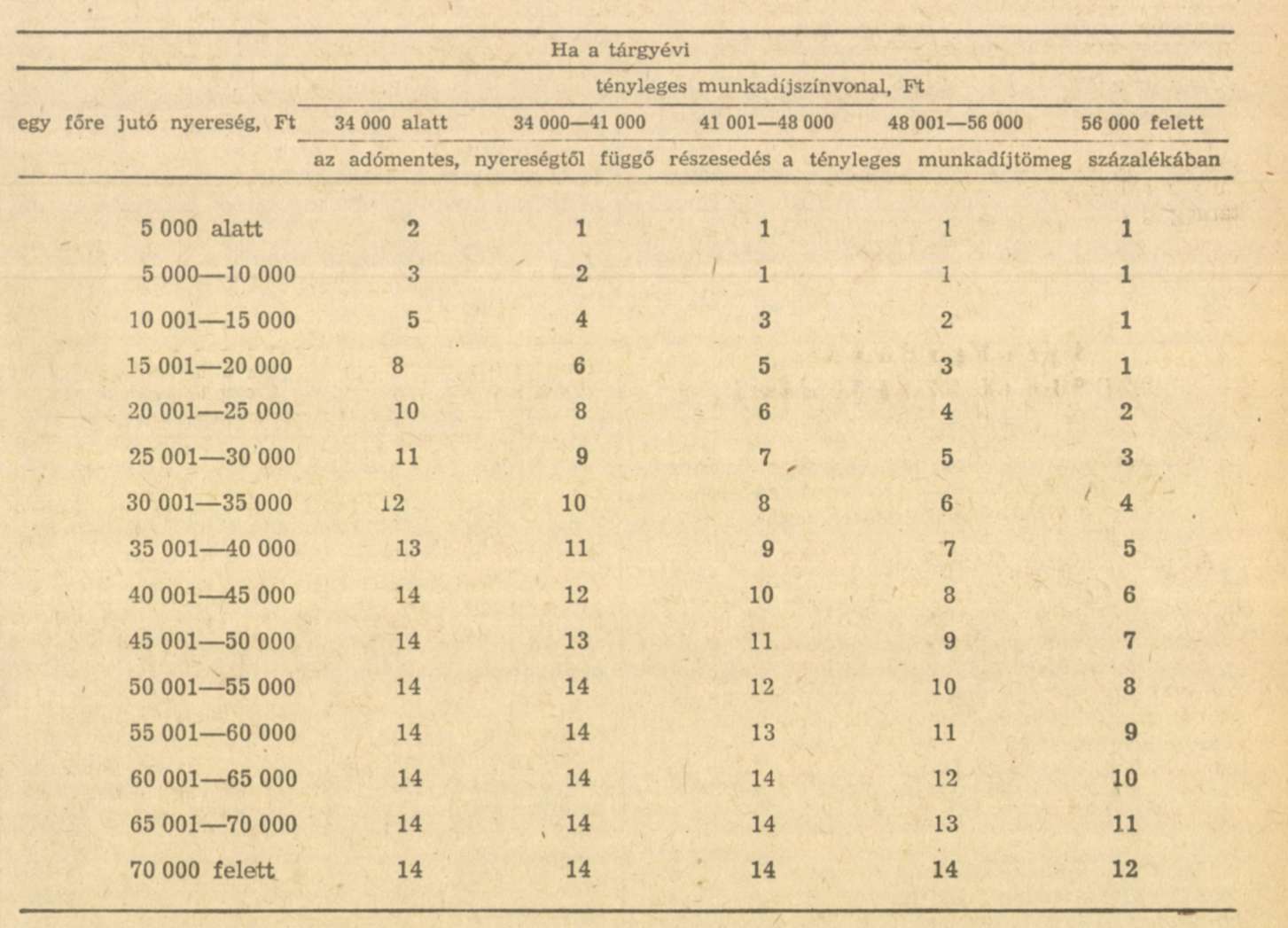

Az R. 13. §-ának (8) bekezdése helyébe a következő rendelkezés lép:

"(8) Ha a munkadíjtömeg a tárgyévben az előző évi ténylegeshez viszonyítva nem nő, a mezőgazdasági nagyüzem és a vízgazdálkodási társulat munkadíjszínvonalának a 12. § (1) bekezdésében meghatározott mértéken felüli további három százalékos növelése adómentes. Amennyiben e három százalékos munkadíj színvonal-növelés a tárgyévi munkadíj tömegen belül nem valósul meg, a fel nem használt növekménynek megfelelő összegben a 15. § (1) bekezdés a) pontjában foglaltakon felül adómentes részesedési alap képezhető, illetőleg a következő év(ek)ben adómentesen a munkadíjszínvonal növelésére fordítható.",

5. §

(1) Az R. 15. §-a (1) bekezdése a) pontjának táblázata, továbbá b) és c) pontja helyébe a következő rendelkezések lépnék:

b) a 12. § (4) bekezdésében meghatározott munkadíjszínvonal-megtakarítás és a 13. § (8) bekezdése alapján fel nem használt adómentes mun-kadíjszínvonal-növekmény tárgyévi összegének és az átlagos állományi létszámnak a szorzata;

c) a tanulmányi ösztöndíjra, újítási díjra a ténylegesen felmerült összegben, a szakszövetkezeti tagok vagyoni részesedésére jogszabály alapján képzett részesedési alap."

(2) Az R. 15. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A mezőgazdasági nagyüzem és a vízgazdálkodási társulat, ha az (1) bekezdés a) pontjában, illetőleg a (2) bekezdésben meghatározottnál kevesebb részesedési alapot képez és ez után nincs részesedési alaphiánya, a különbözet egy főre jutó összegével csökkentheti a munkadíjadó alapját. Ez az összeg azonban a következő év viszonyítási alapjába nem számítható be."

6. §

Az R. 16. §-a következő (5) és (6) bekezdéssel egészül ki:

"(5) A 13. § (8) és (9) bekezdésében meghatározott adókedvezmény igénybevételénél 1980-ban előző évi adatként az (1) bekezdés alapján megállapított viszonyítási alapot, az 1978. évi - e rendelet szerint számított - átlagos állományi létszámot, illetőleg az ezekből számított munkadíjtömeget kell számításba venni.

(6) A (2) és (3) bekezdésben foglaltak alkalmazásakor 1979. évi jövedelem-színvonalnak

a) állami gazdaságokban az e rendelet szerint számított 1979. évi bértömeg, valamint a képzett és az üzemnél felhasználható részesedési alap együttes összegének az e rendelet szerint számított 1979. évi átlagos állományi létszámra jutó havi összegét;

b) termelőszövetkezetekben és vízgazdálkodási társulatoknál az 1979. évben érvényes előírások szerinti tényleges - a kedvezményekkel nem módosított - jövedelem-színvonalat

kell tekinteni"

7. §

Az R. 19. §-a helyébe a következő rendelkezés lép:

"19. § Építési-szerelési tevékenységnek az Építményjegyzékben felsorolt létesítmények kivitelezési és fenntartási munkái minősülnek."

8. §

Az R. 23. §-ának (3) bekezdése helyébe a következő rendelkezés lép, egyúttal a (4) bekezdésében a (3) bekezdésre hivatkozás hatályát veszti.

"(3) Mentes a termelési adókötelezettség alól a vízgazdálkodási társulatnak a 4/1978. (XII. 12.) OVH számú rendelkezés 6., 7. §-ában és ennek végrehajtását szolgáló 9. §-ában meghatározott tevékenysége."

9. §

Az R. 24. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Az építési-szerelési tevékenységet és a szolgáltatást terhelő termelési adó alapja az elvégzett munkának az árhatósági rendelkezések szerint számított ellenértéke, amelyet csökkenteni kell - a szállítás, rakodás, takarítás, lomtalanítás kivételével - a felhasznált saját előállítású vagy vásárolt, valamint a megrendelő által rendelkezésre bocsátott termék (anyag), berendezési tárgy, szerelvény értékével, továbbá az alvállalkozók által végzett munka ellenértékével. Ilyen szempontból a tevékenységben résztvevő kisiparos is alvállalkozónak minősül."

10. §

Az R. 27. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az (1) bekezdésben meghatározott adókötelezettség azt a mezőgazdasági nagyüzemet, terheli, amelynek székhelye az emiitett helységekben van, illetőleg amelynek székhelye nem az említett helységekben van, de az ipari termékelőállítást és az építési-szerelési tevékenységet az említett helységekben végzi, valamint azt a szállítást végző mezőgazdasági nagyüzemet, amelynek székhelye vagy a szállítást végző részlegének a telephelye és a megrendelő székhelye (magánszemélynél: lakhelye) is az említett helységekben van."

11. §

Az R. 29. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az MJR. 21. §-ának (1) és (2) bekezdésében meghatározott kedvezményt - a (2) bekezdésben foglalt kivétellel - a mezőgazdasági nagyüzem az eredménye javára vagy közvetlenül a fejlesztési alapja növelésére számolhatja el."

12. §

Az R. 1., 2., 3. és 5. számú melléklete e rendelet melléklete szerint módosul.

13. §

E rendelet 1981. január 1-én lép hatályba, egyidejűleg az R. 24. §-ának (5) és (6) bekezdése hatályát veszti. Az 5. § rendelkezését első ízben az 1981. évi, a 6. § rendelkezéseit pedig kizárólag az 1980. évi eredmény felosztásakor kell alkalmazni.

Madarasi Attila s. k.,

pénzügyminisztériumi államtitkár

Melléklet a 22/1980. (X. 27.) PM rendelethez

1. Az R. 1. számú mellékletének 2. pontja helyébe a következő rendelkezés lép:

"2. A bérköltség terhére elszámolt prémium és jutalom; ide értve

- a szocialista munkaverseny eredményeként adományozott jutalmat, kivéve: az állami és társadalmi szervek által központilag meghirdetett munkaversenyek keretében adományozott díjakból jutalmazásra fordított összeget, jogszabályban meghirdetett - a bérszínvonalba, illetve bértömegbe be nem számító - munkaverseny-jutalmat, a MÉM által meghirdetett "tejtermelési versenyben" helyezést elért üzemekben a meghirdető által jóváhagyott összegű jutalmat,

- a különféle évforduló alkalmával adott jutalmat, kivéve: a Munka Törvénykönyvében és az 1967. évi III. tv. végrehajtása tárgyában kiadott 12/1977. (III. 12.) MÉM rendeletben meghatározott mértékű jubileumi jutalmat."

2. Az R. 2. számú mellékletének II/B/10. pontja helyébe a következő rendelkezés lép:

"10. Az átlagos állományi létszám megállapításánál nem vehető számításba a távollét időtartama a tagok és alkalmazottak, valamint a teljes munkaidőben foglalkoztatottak közül azoknál, akiket más gazdaságnak, vállalatnak, szervnek, intézménynek munkára átengedtek, ha fizetésüket közvetlenül az átvevőtől kapják és a távollét a két hetet eléri, vagy meghaladja. A tagot, ha enélkül is teljesített 1000, illetve 1500 órát, változatlanul egy főnek kell számítani. Ha nem teljesített, akkor az alkalmilag foglalkoztatottakkal azonos módon kell a létszámukat meghatározni. A munkaviszonyban állók létszámát a más gazdálkodó szervezetnél teljesített idő nélkül számításba vett állományi hónapokból (napokból) kell megállapítani."

3. Az R. 3. számú mellékletének 3. b) pontja helyébe a következő rendelkezés lép:

(A munkadíj-színvonal megállapításánál be kell számítani a munkadíjtömegbe:)

"b) a dolgozók részére nyújtott ingyenes vagy kedvezményes szolgáltatásoknál a jogszabályban meghatározott díj - ide értve azt is, ha más jogszabály a szolgáltatás díjának megállapítására a belső szabályzatot vagy a kollektív szerződést jelöli meg - ennek hiányában legalább az előző évi szűkített önköltség és a térítés különbségét; kivétel ez alól a háztáji állatok legeltetésére szolgáló rét- és legelőterületek feljavításával kapcsolatos költség."

4. Az R. 5. számú mellékletének egyes rendelkezései a következők szerint módosulnak: