1982. évi 11. törvényerejű rendelet

a vámeljárások egyszerűsítéséről és összehangolásáról szóló, Kyotóban az 1973. évi május hó 18. napján kelt nemzetközi egyezmény kihirdetéséről

(A Magyar Népköztársaság Elnöki Tanácsa csatlakozási okiratának letétbe helyezése a Vámegyüttműködési Tanács főtitkáránál az 1981. évi december hó 18. napján megtörtént. Az egyezmény a Magyar Népköztársaság vonatkozásában az 1982. évi március hó 18. napján lépett hatályba.)

1. § A Magyar Népköztársaság Elnöki Tanácsa a vámeljárások egyszerűsítéséről és összhangolásáról szóló, Kyotóban az 1973. évi május hó 18. napján kelt nemzetközi egyezményt, valamint az egyezménynek a Magyar Népköztársaság által elfogadott mellékleteit e törvényerejű rendelettel kihirdeti.

2. § A nemzetközi egyezménynek hivatalos magyar nyelvű fordítása a következő:

NEMZETKÖZI EGYEZMÉNY a vámeljárások egyszerűsítéséről és összehangolásáról

Bevezető

A Vámegyüttműködési Tanács égisze alatt létrehozott jelen egyezmény SZERZŐDŐ FELEI,

Megállapítva, hogy az egyes országok vámeljárásai közötti eltérések akadályozhatják a nemzetközi kereskedelmet és egyéb nemzetközi cserét,

Tekintettel arra, hogy minden országnak érdeke az ilyen kereskedelem és csere előmozdítása, valamint a nemzetközi együttműködés elősegítése,

Tekintettel arra, hogy vámeljárásaik egyszerűsítése és összehangolása hatékonyan hozzájárulhat a nemzetközi kereskedelem és egyéb nemzetközi csere fejlesztéséhez,

Abban a meggyőződésben, hogy egy olyan rendelkezéseket javasló nemzetközi megállapodás, amely alkalmazását vállalják az egyes országok, mihelyt módjukban áll. a vámeljárások nagyfokú egyszerűsítéséhez és összehangolásához vezetne, amely a Vámegyüttműködési Tanács egyik alapvető célja,

Megállapodtak az alábbiakban:

I. FEJEZET

Meghatározások

1. cikk

A jelen Egyezmény alkalmazása szempontjából:

a) a "Tanács" kifejezés az 1950. december 15-én, Brüsszelben kötött, a Vámegyüttműködési Tanácsot létrehozó egyezmény által felállított szervezetet jelenti;

b) az "Állandó Technikai Bizottság" kifejezés a Tanács Állandó Technikai Bizottságát jelenti;

c) A "megerősítés" kifejezés megerősítést, elfogadást vagy jóváhagyást jelent.

II. FEJEZET

Az Egyezmény alkalmazási területe és a mellékletek szerkezete

2. cikk

Minden Szerződő Fél vállalja a vámeljárások egyszerűsítésének és összehangolásának előmozdítását, és e célból, a jelen Egyezmény rendelkezéseinek megfelelően, igazodik az Egyezmény mellékleteinek "kötelező rendelkezéseihez" és "ajánlott gyakorlataihoz". Semmi sem gátolja azonban a Szerződő Feleket az Egyezményben előírtnál nagyobb kedvezmény nyújtásában. Ajánlatos, hogy minden Szerződő Fél a lehető legnagyobb mértékben nyújtson ilyen kedvezményeket.

3. cikk

Az Egyezmény rendelkezései nem zárják ki a hazai törvényhozás által megállapított tilalmak vagy korlátozások alkalmazását.

4. cikk

Az Egyezmény minden melléklete, általában az alábbiakat tartalmazza:

a) a mellékletben tárgyalt különböző kérdések összefoglalását tartalmazó bevezetést;

b) a mellékletben használt főbb vámszakkifejezések meghatározását:

c) "kötelező rendelkezéseket", azon rendelkezéseket, amelyeknek általános alkalmazását szükségesnek ítélik meg a vámeljárások egyszerűsítésének és összehangolásának eléréséhez;

d) "ajánlott gyakorlatokat", azon rendelkezéseket, amelyek a vámeljárások egyszerűsítése és összehangolása felé történő haladást biztosítják, és ezek lehető legszélesebb körű alkalmazása kívánatos;

e) megjegyzéseket, amelyek a szóban forgó kötelező rendelkezések vagy ajánlott gyakorlatok alkalmazása során követhető cselekvési lehetőségeket jelölnek meg.

5. cikk

1. Bármely Szerződő Fél, amely elfogad egy mellékletet, úgy tekintendő, hogy az abban foglalt minden kötelező rendelkezést és ajánlott gyakorlatot elfogadott, hacsak a melléklet elfogadásakor, vagy bármikor azt követően nem tesz bejelentést a Tanács főtitkáránál azon kötelező rendelkezésekből és ajánlott gyakorlat(ok)ról, amelyekkel szemben fenntartással kíván élni, egyben megjelölve az érintett kötelező rendelkezés(ek) és ajánlott gyakorlat(ok) és a hazai törvényhozás rendelkezései közötti eltéréseket. Bármely Szerződő Fél, amely fenntartást jelentett be, bármikor visszavonhatja azt, részben, vagy egészben, a főtitkárnál tett bejelentéssel, amelyben közli a visszavonás hatályba lépésének időpontját.

2. Minden Szerződő Fél, amely elfogadott egy mellékletet, legalább három évenként egyszer felülvizsgálja azon kötelező rendelkezéseket és ajánlott gyakorlatokat, amelyekkel szemben fenntartást jelentett be, valamint összeveti azokat hazai törvényhozása rendelkezéseivel és értesíti a Tanács főtitkárát ezen felülvizsgálat eredményéről.

III. FEJEZET

A Tanács és az Állandó Technikai Bizottság szerepe

6. cikk

1. A Tanács fogja a jelen Egyezmény rendelkezéseinek megfelelően ellenőrizni az Egyezmény fejlődését és gondozását. A Tanács dönt az újabb mellékleteknek az Egyezménybe történő felvételéről.

2. E célból az Állandó Technikai Bizottság, a Tanács felhatalmazása és az általa megadott útmutatások alapján, az alábbi funkciókat gyakorolja:

a) újabb mellékleteket készít és javasolja elfogadásukat a Tanácsnak az Egyezménybe történő felvétel céljából;

b) javaslatokat terjeszt elő a Tanácsnak az Egyezmény, illetve a mellékletek általa szükségesnek vélt módosítására, különösen a kötelező rendelkezések és ajánlott gyakorlatok szövegeire és az ajánlott gyakorlatoknak kötelező rendelkezéssé történő átalakítására vonatkozóan:

c) az Egyezmény alkalmazására vonatkozó bármely kérdésben véleményt ad:

d) elvégez minden olyan feladatot, amelyekkel a Tanács az Egyezmény rendelkezéseivel kapcsolatban esetleg megbízza.

7. cikk

A Tanácsban és az Állandó Technikai Bizottságban történő szavazás esetében minden egyes melléklet külön egyezménynek tekintendő.

IV. FEJEZET

Vegyes rendelkezések

8. cikk

Az Egyezmény szempontjából a valamely Szerződő Fél által elfogadott melléklet, vagy mellékletek az Egyezmény szerves részeinek tekintendők, és ezen Szerződő Fél vonatkozásában az Egyezményre történő bármely hivatkozás úgy értendő, hogy az az adott mellékletekre is vonatkozik.

9. cikk

Azon Szerződő Felek, akik vám- vagy gazdasági uniót alkotnak, a Tanács főtitkárának értesítése útján bejelenthetik, hogy az Egyezmény egy adott melléklete alkalmazásának vonatkozásában országaik egyetlen területnek tekintendők. Minden esetben, amikor ilyen bejelentés értelmében egy adott melléklet rendelkezései és a Szerződő Felek területén alkalmazandó törvényhozási rendelkezések között eltérés mutatkozik, az érintett állagok az Egyezmény 5. cikke értelmében a kérdéses kötelező rendelkezéssel vagy ajánlott gyakorlattal szemben fenntartással élnek.

V. FEJEZET

Záró rendelkezések

10. cikk

1. A jelen Egyezmény értelmezésére vagy alkalmazására vonatkozóan két vagy több Szerződő Fél között felmerülő bármely vitát a lehetőség szerint egymás közti tárgyalás útján fognak rendezni.

2. Bármely vitás kérdést, amelyet tárgyalás útján nem sikerült rendezni, a vitában álló Szerződő Felek az Állandó Technikai Bizottság elé terjesztenek, amely megvizsgálja a vitás kérdést, és javaslatot tesz annak rendezésére.

3. Ha az Állandó Technikai Bizottságnak nem sikerült a vitás kérdést rendezni, akkor az ügyet a Tanács elé terjeszti, amely a Tanács alapító Egyezménye III/e cikkének értelmében javaslatokat tesz a rendezésre.

4. A vitában álló Szerződő Felek előre megegyezhetnek arra vonatkozóan, hogy az Állandó Technikai Bizottság vagy a Tanács javaslatait kötelező erejűnek fogadják el.

11. cikk

1. A Tanács bármely tagállama, valamint az Egyesült Nemzetek Szervezete vagy szakosított szerveinek bármely tagállama a jelen Egyezmény Szerződő Felévé válhat oly módon, hogy:

a) megerősítés fenntartása nélkül aláírja;

b) az aláírást követően letétbe helyezi a megerősítő okmányt, ha megerősítés fenntartásával írta alá;

c) csatlakozik az Egyezményhez.

2. A jelen Egyezmény 1974. június 30-ig áll nyitva aláírásra a Tanács székházában, Brüsszelben, a jelen cikk 1. bekezdésében hivatkozott államok számára. Ezt követően pedig nyitva áll csatlakozásra.

3. Bármely állam, amely a jelen cikk 1. bekezdésében hivatkozott szervezeteknek nem tagja, a jelen Egyezmény Szerződő Felévé válhat oly módon, hogy annak hatályba lépése után csatlakozik ahhoz, amennyiben erre a Tanács kívánsága alapján a Tanács főtitkára felkéri.

4. A jelen cikk 1. vagy 3. bekezdésében említett minden állam a jelen Egyezmény aláírásakor, megerősítésekor vagy ahhoz történő csatlakozásakor megjelöli, hogy mely mellékletet, vagy mellékleteket fogad el, mivel legalább egy melléklet elfogadása szükséges. Ezt követően bejelentheti a Tanács főtitkáránál, hogy további egy vagy több mellékletet elfogad.

5. A megerősítő vagy csatlakozási okmányokat a Tanács főtitkáránál kell letétbe helyezni.

6. A Tanács főtitkára értesíti a jelen Egyezmény Szerződő Feleit, a többi aláíró államot, a Tanács azon tagállamait, amelyek nem Szerződő Felei az Egyezménynek, továbbá az Egyesült Nemzetek Szervezete főtitkárát minden olyan újabb mellékletről, melynek az Egyezménybe történő felvételét a Tanács elhatározta. A jelen cikk 4. bekezdése értelmében minden Szerződő Fél, amely elfogad egy ilyen újabb mellékletet, tájékoztatja erről a Tanács főtitkárát.

7. A jelen cikk 1. bekezdésében foglalt rendelkezések vonatkoznak a jelen Egyezmény 9. cikkében említett vám- és gazdasági uniókra is, amennyiben az ilyen vám- vagy gazdasági uniók alapokmányából adódó kötelezettségek előírják az adott unió illetékes szerveinek, hogy a saját nevükben szerződjenek. Mindazonáltal, az ilyen szervek nem rendelkeznek szavazati joggal.

12. cikk

1. A jelen Egyezmény három hónappal azt követően lép hatályba, hogy a 11. cikk 1. bekezdésében említett államok közül öt aláírta az Egyezményt a megerősítés fenntartása nélkül, vagy megerősítő vagy csatlakozási okmányát letétbe helyezte.

2. Bármely állam vonatkozásában, amely a megerősítés fenntartása nélkül aláírta, vagy megerősítette az Egyezményt vagy csatlakozott ahhoz azt követően, hogy öt állam aláírta a jelen Egyezményt, a megerősítés fenntartása nélkül, vagy letétbe helyezte a megerősítő vagy csatlakozási okmányát, az Egyezmény három hónappal azután lép hatályba, hogy az adott állam a megerősítés fenntartása nélkül aláírta azt, vagy csatlakozási vagy megerősítő okmányát letétbe helyezte.

3. A jelen Egyezmény bármely melléklete három hónappal azután lép hatályba, hogy azt öt Szerződő Fél elfogadta.

4. Bármely Szerződő Fél vonatkozásában, amely elfogadott egy mellékletet, miután öt állam elfogadta azt, az adott melléklet három hónappal azt követően lép hatályba, hogy az érintett állam az elfogadást bejelentette.

13. cikk

1. Bármely állam az Egyezmény megerősítés fenntartása nélküli aláírás vagy a megerősítő vagy csatlakozási okmányok letétbehelyezése idején, vagy ezt követően bármikor a Tanács főtitkára értesítése útján bejelentheti, hogy az Egyezmény kiterjed mindazon területekre, vagy mindazon területek bármelyikére, amelynek nemzetközi kapcsolataiért felelős. Egy ilyen bejelentés három hónappal azután lép hatályba, hogy azt a Tanács főtitkára kézhez vette. Mindazonáltal az Egyezmény mindaddig nem hatályos a bejelentésben megnevezett területek vonatkozásában, amíg az az érintett állam tekintetében hatályba nem lépett.

2. Azonban bármely állam, amely a jelen cikk 1. bekezdése értelmében bejelentette az Egyezmény kiterjesztését, bármely olyan területre, amely nemzetközi kapcsolataiért felelős, értesítheti a Tanács főtitkárát a jelen Egyezmény 14. cikkében lefektetett eljárás szerint, hogy az érintett terület többé nem alkalmazza az Egyezményt.

14. cikk

1. A jelen Egyezmény meghatározatlan időre szól, azonban bármely Szerződő Fél a hatályba lépés után bármikor felmondhatja azt, a 12. cikk értelmében.

2. Az Egyezmény felmondását a Tanács főtitkáránál letétbe helyezendő írásos okmánnyal kell bejelenteni.

3. A felmondás hat hónappal azt követően lesz hatályos, hogy a Tanács főtitkára kézhez vette a felmondási okmányt.

4. A jelen cikk 2. és 3. bekezdésében foglalt rendelkezések vonatkoznak az Egyezmény mellékleteire is, az Egyezmény 12. cikke értelmében bármely Szerződő Fél a mellékletek hatályba lépését követően, bármikor felmondhatja egy vagy több melléklet elfogadását. Ha valamely Szerződő Fél minden melléklet elfogadását felmondja, az úgy tekintendő, mintha az Egyezményt mondta volna fel.

15. cikk

1. A Tanács javaslatokat tehet az Egyezmény módosítására. A Tanács főtitkára a jelen Egyezmény módosítására tett javaslatok megvitatásában történő részvételre minden Szerződő Felet meghív.

2. Az ilyen módon javasolt bármely módosítás szövegét a Tanács főtitkára megküldi a jelen Egyezmény minden Szerződő Felének, az Egyezményt aláíró többi államnak, valamint a Tanács azon Tagállamainak, amelyek a jelen Egyezménynek nem Szerződő Felei.

3. A javasolt módosítások ily módon történő megküldését követő hat hónapon belül, bármely Szerződő Fél, vagy ha a módosítás egy érvényben levő mellékletre vonatkozik, az adott melléklet által kötelezett bármely Szerződő Fél bejelentheti a Tanács főtitkárának, hogy:

a) a javasolt módosítással szemben ellenvetése van, vagy

b) bár kész elfogadni a javasolt módosítást, de országában még nem érettek meg az elfogadáshoz szükségen feltételek.

4. Ha valamely Szerződő Fél a jelen cikk 3/b bekezdése értelmében a Tanács főtitkárának bejelentést tesz, amennyiben a főtitkárnál még nem tett bejelentést a javasolt módosítás elfogadását illetően, ellenvetéssel élhet a módosítással szemben, a jelen cikk 3. bekezdésében említett hat hónapos határidő lejárta után kilenc hónapon belül.

5. Ha egy javasolt módosítással szemben a jelen cikk 3. vagy 4. bekezdése előírásainak megfelelően ellenvetést jelentettek be, a módosítás el nem fogadottnak tekintendő, és semmilyen hatállyal nem bír.

6. Ha a jelen cikk 3. vagy 4. bekezdésével összhangban a javasolt módosítással szemben nem éltek ellenvetéssel, akkor a módosítás az alábbi meghatározott időponttól tekintendő elfogadottnak:

a) ha nem érkezett ellenvetés egyik Szerződő Fél részéről sem a jelen cikk 3/b bekezdésének értelmében, akkor a 3. bekezdésben említett hat hónapos időszak lejártakor;

b) amennyiben bármely Szerződő Fél a jelen cikk 3/b bekezdésének megfelelően bejelentést tett, akkor az alábbi két időpont közül a korábbitól számítva:

- attól az időponttól, amikorra mindazon Szerződő Felek, amelyek ilyen bejelentést tettek, értesítették a Tanács főtitkárát arról, hogy elfogadják a javasolt módosítást, feltéve, hogy az elfogadásról szóló bejelentés a jelen cikk 3. bekezdésében megjelölt hat hónapos időszak lejárta előtt beérkezett, akkor ez az időpont tekintendő az említett hat hónapos időszak lejárta időpontjának;

- a jelen cikk 4. bekezdésében megjelölt kilenc hónapos időszak lejártának időpontja.

7. Bármely elfogadottnak tekintett módosítás hat hónappal az elfogadás időpontja után lép életbe vagy ha a javasolt módosításban más időtartamot határoztak meg, akkor azon időszak lejártával az elfogadottnak tekintés időpontját követően.

8. A Tanács főtitkára, a lehető legrövidebb időn belül, értesíti a jelen Egyezmény Szerződő Feleit és a többi aláíró államot a javasolt módosítással szemben a jelen cikk 3/a bekezdése értelmében tett ellenvetésekről, valamint a 3, b bekezdés értelmében tett bármely más bejelentésről. A főtitkár tájékoztatja a Szerződő Feleket és a többi aláíró államot arról, hogy a bejelentést tett Szerződő Felek elvetik-e a javasolt módosítást vagy elfogadják.

16. cikk

1. A jelen Egyezmény 15. cikkében lefektetett módosítási eljárástól függetlenül, bármely mellékletet - az abban foglalt meghatározások kivételével - a Tanács határozatával módosítani lehet. A jelen Egyezmény minden Szerződő Felét meghívja a Tanács főtitkára bármely melléklet módosítására tett javaslat megvitatására. Az ily módon megállapított bármely módosítás szövegét a Tanács főtitkára megküldi a jelen Egyezmény Szerződő Feleinek, a többi aláíró államnak, valamint a Tanács azon tagjainak, amelyek a jelen Egyezménynek nem Szerződő Felei.

2. A jelen cikk 1. bekezdése értelmében megállapított módosítások hat hónappal azután lépnek életbe, hogy azokról a Tanács főtitkára az értesítést megküldte. Minden Szerződő Fél, amely elfogadta azt a mellékletet, mely az ilyen módosítás tárgyát képezi, ha a jelen Egyezmény 5. cikkében meghatározott eljárásnak megfelelően nem jelent be fenntartást, úgy tekintendő, hogy elfogadta a módosításokat.

17. cikk

1. A jelen Egyezményt megerősítő vagy hozzá csatlakozó bármely állam úgy tekintendő, hogy elfogadta mindazon módosításokat, amelyek a megerősítő vagy csatlakozási okmánya letétbe helyezéséig léptek életbe.

2. Valamely mellékletet elfogadó bármely állam úgy tekintendő, hacsak jelen Egyezmény 5. cikke értelmében nem jelentett be fenntartást, hogy elfogadja az adott melléklet minden módosítását, amely a főtitkárnál az elfogadásról tett bejelentése idejéig lépett életbe.

18. cikk

A Tanács főtitkára értesíti a jelen Egyezmény Szerződő Feleit, a többi aláíró államot, a Tanács azon tagállamait, amelyek nem részesei jelen egyezménynek, valamint az Egyesült Nemzetek Szervezete főtitkárát:

a) a jelen Egyezmény 11. cikkének értelmében történt aláírásokról, megerősítésekről és csatlakozásokról;

b) a jelen Egyezménynek és mellékleteinek a 12. cikk értelmében történt hatályba lépéséről;

c) a 9. és 13. cikk értelmében kapott bejelentésekről;

d) az 5., 16. és 17. cikk értelmében kapott bejelentésekről és közlésekről;

e) a 14. cikk értelmében tett felmondásokról;

f) a 15. cikknek megfelelően elfogadottnak tekintendő bármely módosításról és annak hatályba lépéséről;

g) a 16. cikk értelmében a Tanács által elfogadott bármely melléklet módosításáról és annak hatályba lépéséről.

19. cikk

Az Egyesült Nemzetek Alapokmánya 102. cikkének megfelelően a Tanács főtitkárának kérésére a jelen Egyezményt az Egyesült Nemzetek Titkárságánál nyilvántartásba fogják venni.

Ennek hiteléül a kellőképpen meghatalmazott alulírottak aláírták a jelen Egyezményt.

Készült Kyoto-ban, 1973. május hó 18-án, angol és francia nyelven, mindkét szöveg egyaránt hiteles, egy eredeti példányban, mely a Tanács főtitkáránál kerül letét behelyezésre, aki a jelen Egyezmény 11. cikkének 1. bekezdésében említett minden állam részére hiteles másolatot küld.

A. 1. MELLÉKLET

Az árunyilatkozat benyújtását megelőző vámalakiságok

BEVEZETÉS

Az áruk egy országba különböző szállítási módon kerülhetnek be. Az államkincstár érdekeinek és a hazai törvényhozás rendelkezései betartásának biztosítása érdekében a vámterületre árukat behozó fuvarozónak a lehető legrövidebb időn belül be kell mutatnia a vámhatóságnak az árukat és a szállításukra szolgáló eszközöket. A vámterületre történő behozatal ellenőrzésével kapcsolatos előírások nagymértékben az ország földrajzi helyzetétől és más körülményektől, mint pl. az árubehozatal legfontosabb szállítás módjai, függnek.

Sok esetben az a vámhivatal, ahol az árukat be kell mutatni és az árunyilatkozatot be kell nyújtani, ott van, ahol az áruk e vámterületre belépnek, más esetekben azonban a vámhivatal bizonyos távolságra van ettől a helytől.

Alapvetően fontos, hogy a vámhatóságok ellenőrizhessék az áruknak ahhoz a vámhivatalhoz történő szállítását, ahol az árukat a vámhatóságnak bemutatják. A vámhatóság érdekeit biztosítani lehet a bemutatásra vonatkozó kötelezettségek előírásokban történő meghatározásával, vagy a vámterületre behozott áruk és szállítóeszközök közvetlen felügyeletével.

Fontos, hogy ezek az intézkedések a lehető legkisebb kényelmetlenséget okozzák a nemzetközi kereskedelemnek. Ezért a fuvarozók által betartandó alakiságoknak a lehető legegyszerűbbnek kell lenni, és az erre vonatkozó információnak bármely érdekelt személy számára hozzáférhetőnek kell lenni.

A jelen melléklet nem vonatkozik a valamely vámeljárás keretében beérkező árukra, pl. nemzetközi vámtranzít, a postai úton vagy az utasok csomagjában szállított árukra vagy ideiglenesen raktározott árukra, nem vonatkozik egyes sajátos szállítási módokkal kapcsolatos bizonyos egyéb alakiságokra pl. a hajó érkezésekor benyújtandó jelentésre.

MEGHATÁROZÁSOK

A jelen melléklet alkalmazása szempontjából:

a) "az árunyilatkozat benyújtását megelőző vámalakiságok" kifejezés a szóban forgó személy és a vámhatóság által az áruknak a vámterületre történő behozatalától a valamely vámeljárás alá vonásáig terjedő időben elvégzendő valamennyi műveletet jelenti,

Megjegyzés: Az ideiglenes raktározás vámeljárásnak tekinthető;

b) a "vámterület" kifejezés azt a területet jelenti, ahol egy állam vámjoga teljes mértékben érvényesül;

c) a "fuvarozó" kifejezés az árukat ténylegesen szállító vagy a szállítóeszközzel rendelkező vagy azért felelős személyt jelenti;

d) a "behozatali vámok és illeték" kifejezés mindazon vámokat és más illetékeket, adókat, díjakat és járulékokat jelenti, amelyeket az áruk behozatalakor vagy ezzel kapcsolatban vételeznek be, nem értve ide azon díjakat és járulékokat, amelyek összege a nyújtott szolgáltatások megközelítő költségének szintjére van korlátozva;

e) az "árunyilatkozat" kifejezés a vámhatóság által előírt formában tett kijelentést jelent, amelyben az érdekelt személyek jelzik az árukra alkalmazandó vámeljárást és közlik azon adatokat, amelyeket ezen eljárás alkalmazásához a Vámhatóság megkíván;

f) a "vámellenőrzés" kifejezés a vámszervek által végrehajtandó törvények és jogszabályok alkalmazásának biztosítása érdekében tett intézkedéseket jelenti;

g) a "személy" kifejezés egyaránt jelent természetes és jogi személyt, hacsak a szövegösszefüggés másként nem kívánja.

ALAPELVEK

1. Kötelező rendelkezés

Az árunyilatkozat benyújtását megelőző vámalakiságokat e melléklet előírásai szabályozzák.

2. Kötelező rendelkezés

A hazai törvényhozás fogja meghatározni a vámterületre beszállított áruk tekintetében alkalmazandó alakiságokat és teljesítendő feltételeket.

3. Kötelező rendelkezés

A vámterületre bevitt minden áru vámellenőrzése, függetlenül attól, hogy terhelik-e behozatali vámok és illetékek, kötelező.

4. Kötelező rendelkezés

Az árunyilatkozat benyújtását megelőző alakiságokat arra a minimumra csökkentik, amely a vámszervek által végrehajtandó törvények és jogszabályok alkalmazásának biztosításához szükséges.

5. Kötelező rendelkezés

Az árunyilatkozat benyújtását megelőző vámalakiságok azonos feltételekkel alkalmazandók, függetlenül az áruk származási vagy érkezési országától.

ÁRUK BEVITELE A VÁMTERÜLETRE

Azon helyek, ahol az áruk bevihetők a vámterületre

6. Kötelező rendelkezés

A hazai törvényhozás fogja meghatározni azokat a helyeket, ahol áruk hozhatók be a vámterületre. Az e helyek megállapításánál figyelembe veendő tényezők magukban foglalják a kereskedelem, az ipar és a szállítás sajátos követelményeit.

Megjegyzés

Az országok e célra vámutakat jelölhetnek ki, azaz azokat a közutakat, vasutakat, vízi utakat és bármely más útvonalat (csővezeték stb.), amelyeket az áruk behozatalakor használni kell.

A fuvarozó kötelezettségei

7. Kötelező rendelkezés

Az áruknak a vámterületre történő behozatalának ténye arra kötelezi a fuvarozót, hogy az árukat jellegük vagy csomagolásuk megváltoztatása nélkül közvetlenül a kijelölt vámhivatalhoz vagy a vámhatóság által meghatározott más helyre szállítsa.

8. Kötelező rendelkezés

Ha az áruknak a vámterületre történő behozatala helyétől a kijelölt vámhivatalhoz vagy más meghatározott helyre történő szállítása baleset vagy vis maior következtében félbeszakad, a fuvarozó köteles megtenni a szükséges intézkedéseket az áruk illetéktelen forgalomba kerülésének megelőzése érdekében és a vámhatóságot vagy más illetékes hatóságokat tájékoztatni a baleset vagy más körülmény jellegéről, amely a szállítást félbeszakította.

Vámellenőrzés

9. Kötelező rendelkezés

A behozott áruk vámellenőrzését minimálisra csökkentik.

Megjegyzések

1. A vámellenőrzés magában foglalhatja a szállítóeszközök átkutatását.

2. A vámhatóságoknak jogukban áll olyan különleges ellenőrző intézkedéseket hozni, amelyeket csak meghatározott területen, például a határövezetekben alkalmaznak.

3. Általában nem szükséges olyan ellenőrző intézkedéseket tenni, amelyek magukban foglalják az áruk kirakását, vámzárak vagy azonossági jelek felhelyezését a szállítóeszközökre vagy az árukra, vagy a kíséret mellett történő szállítást. Ha azonban a vámhatóságok az ilyen intézkedéseket elengedhetetlennek tartják, lehetőleg azokat alkalmazzák, amelyek a legkevesebb kényelmetlenséget okozzák a vámhatóságnak és a fuvarozónak, a megfelelő biztonság fenntartása mellett. A külföldi vámhatóságok által felhelyezett vámzárakat és azonossági jeleket általában elfogadják, kivéve, ha nem tartják ezeket megfelelőnek vagy kellően biztonságosnak.

ÁRUBEMUTATÁS A VÁMHATÓSÁGNAK

Okmányok

10. Ajánlott gyakorlat

Ha a vámhivatal, ahol az árukat be kell mutatni, nem ott van, ahol az árukat behozzák a vámterületre, ne kívánják meg okmányok benyújtását az e helyen levő vámszerveknek.

Megjegyzés

Az áruk azonosítása céljából a vámhatóságok megkívánhatják a kereskedelmi, szállítási vagy más kísérő okmányok bemutatását.

11. Kötelező rendelkezés

Ha a vámhatóságok az áruk bemutatásával kapcsolatban okmányokat kívánnak meg, akkor ezeknek csak az áruk és a szállítóeszközök azonosításához szükséges adatokat kell tartalmazni.

Megjegyzés

Az adatokat általában kereskedelmi és szállítási okmányokból nyerik, amelyek tartalma szállítási módonként változhat. A vámhatóságok általában csak az áruk és a csomagok leírását (jelek és számok, megnevezés és fajta, súly és a szállítóeszközök) kívánják meg.

Egyes nemzetközi megállapodások meghatározzák a megkívánható adatok maximumát (pl. az ország szerződő fele lehet a nemzetközi polgári repülési egyezmény 9. mellékletének vagy a nemzetközi tengeri forgalom megkönnyítésére vonatkozó egyezménynek.

12. Ajánlott gyakorlat

Ha a vámszerveknek benyújtott okmányok nem az erre a célra meghatározott nyelvűek vagy nem a behozatali ország nyelvén készültek, az okmányokban levő adatok fordítását általános szabályként nem kívánják meg.

A vámhivatalok illetékessége és hivatalos órái

13. Kötelező rendelkezés

A vámhatóságok kijelölik azon vámhivatalokat, ahol az áruk bemutathatók. Az e hivatalok illetékességének és hivatali óráinak meghatározásánál figyelembe veendő tényezők magukban fogják foglalni a kereskedelem, az ipar és a szállítás sajátos követelményeit.

Megjegyzések

1. Néhány országban a vámhivatalok illetékességét a vámutak és ezek fontosságának figyelembevételével határozzák meg.

2. Szükség esetén bizonyos vámhivatalok illetékessége bizonyos szállítási módokra vagy bizonyos árucsoportokra vagy bizonyos övezetekre (pl. a határövezet vagy egy ipari övezet) szállítandó árukra korlátozható.

14. Ajánlott gyakorlat

Ha a megfelelő vámhivatalok közös határon vannak, a két szóban forgó ország vámhatóságai hangolják össze a vámhivatalok illetékességét és hivatali óráit.

Megjegyzés

Néhány esetben a közös határon együttes ellenőrzést hoztak létre, ahol a két ország vámhivatalai ugyanazon helyen és néha ugyanabban az épületben vannak.

A hivatali órákon túli érkezés

15. Kötelező rendelkezés

A vámhatóságok megállapítják a fuvarozó által az áruknak a vámterületen való jogosulatlan forgalomba kerülésének megakadályozása érdekében teendő intézkedéseket, ha az áruk a vámhivatalhoz nem a hivatali órákban érkeznek.

Megjegyzés

A fuvarozótól megkívánható, hogy az árukat a vámhivatalnál vagy ennek szomszédságában levő meghatározott helyen tartsa.

16. Ajánlott gyakorlat

A fuvarozó kérésére a vámhatóságok, általuk nyomósnak tekintett indokok alapján, a lehetőségekhez képest engedélyezik az árunyilatkozat benyújtását megelőző vámalakiságnak a vámhivatal hivatalos óráin túli teljesítését, az ezzel kapcsolatban felmerülő bármely költség a fuvarozóra hárítható.

KIRAKODÁS

Kirakodási helyek

17. Kötelező rendelkezés

A hazai törvényhozás határozza meg a kirakodásra igénybe vehető helyeket.

18. Ajánlott gyakorlat

Az érdekelt személy kérésére a vámhatóságok, általuk nyomósnak tekintett indokok alapján, engedélyezzék a kirakásra kijelölt helytől eltérő helyen történő kirakást, az ezzel kapcsolatban felmerült költségek az érdekelt személyre háríthatók.

Megjegyzés

A körülményektől függően az áruk kirakhatók az érdekelt személy létesítményeiben, megfelelő felszereléssel rendelkező létesítményekben vagy bármely más helyen a vámfelügyeleti övezetben.

A kirakodás megkezdése

19. Ajánlott gyakorlat

A kirakodás megkezdését a szállítóeszköznek a kirakodás helyére történt megérkezése után a lehető leghamarabb engedélyezzék.

20. Ajánlott gyakorlat

Az érdekelt személy kérésére a vámhatóságok, az általuk nyomósnak tekintett indokok alapján, amennyire az adminisztratív körülmények lehetővé teszik, engedélyezzék a kirakodásnak a vámhivatal hivatalos óráin túli elvégzését, az ezzel kapcsolatban felmerülő bármely költség az érdekelt személyre hárítható.

MEGRONGÁLÓDOTT. MEGSEMMISÜLT VAGY ELVESZETT ÁRUK

21. Kötelező rendelkezés

Az esettől függően teljes vagy részleges mentességet kapnak a behozatali vámok és illetékek megfizetése alól az árunyilatkozat benyújtását megelőző vámalakiságok teljesítése folyamán baleset vagy vis maior következtében megrongálódott, megsemmisült vagy elveszett áruk, feltéve, hogy ezt a tényt megfelelően bizonyítják a vámhatóságoknak.

Megjegyzés

Az e pont rendelkezései által érintett áruk maradványai az érdekelt személy kérésére:

a) meglevő állapotukban a belföldi forgalom számára vámkezelhetők, mintha ilyen állapotban hozták volna be;

b) újra kivihetők, vagy

c) az államkincstárat terhelő költségek nélkül vámfelügyelet mellett kereskedelmi szempontból használhatatlanná tehetők vagy

d) a vámhatóság jóváhagyásával minden költségtől mentesen átadhatók az államkincstárnak.

FELELŐSSÉG A BEHOZATALI VÁMOK ÉS ILLETÉKEK MEGFIZETÉSÉRE

22. Kötelező rendelkezés

A hazai törvényhozás fogja meghatározni azt a személyt vagy személyeket, akik felelősek a vámterületre behozott azon áruk behozatali vámjainak és illetékeinek megfizetéséért, amelyeket az árunyilatkozat benyújtását megelőzően teljesítendő alakiságoknak és feltételeknek megfelelően nem mutattak be a vámszerveknek.

AZ ÁRUNYILATKOZAT BENYÚJTÁSÁT MEGELŐZŐ VÁMALAKISÁGOKRA VONATKOZÓ INFORMÁCIÓ

23. Kötelező rendelkezés

A vámhatóságok biztosítani fogják, hogy az árunyilatkozat benyújtását megelőző vámalakíságokkal kapcsolatos összes információ bármely érdekelt személy számára könnyen hozzáférhető lesz.

A) 2. MELLÉKLET

Áruk ideiglenes raktározása

BEVEZETÉS

Fontos annak biztosítása, hogy megérkezés után az árukat a lehető leghamarabb ki lehessen rakni a szállítóeszközből. E tényt felismerve a vámigazgatások olyan intézkedéseket vezettek be, amelyek alapján a szállítmány kirakását a megérkezést követően a lehető legrövidebb idő alatt el lehet kezdeni, az állami bevétel biztosításához feltétlenül szükséges alakiságokat követően.

Különböző okok miatt eltelhet bizonyos idő az áru megérkezése és a megfelelő árunyilatkozat benyújtása között. Ilyen esetben a vámhatóság megkívánja, hogy az árukat vámfelügyelet alatt tartják, és e célból rendszerint meghatározott területbe viszik, a megfelelő árunyilatkozat benyújtásáig raktározzák ezeket. Az ilyen területeket ideiglenes aktárnak hívják, és lehetnek épületek vagy elkerített vagy nyitott területek.

E melléklet előírásai nem vonatkoznak a vámraktárban vagy vámszabadterületen tárolt árukra.

MEGHATÁROZÁSOK

E melléklet alkalmazása szempontjából:

a) az "áruk ideiglenes raktározása" kifejezés az áruknak a vámhatóság által kijelölt épületekben és zárt vagy nyitott helyen (a továbbiakban: ideiglenes raktár) vámfelügyelet mellett történő raktározását jelenti, várva az árunyilatkozat benyújtását;

b) a "behozatali vámok és illetékek" kifejezés mindazon vámokat és más illetékeket, adókat, díjakat és járulékokat jelenti, amelyeket az áruk behozatalakor vagy ezzel kapcsolatban szednek be, be nem értve azon díjakat és járulékokat, amelyek összege a nyújtott szolgáltatások költségének megközelítő szintjére van korlátozva;

c) az "árunyilatkozat" kifejezés egy olyan, a vámszervek által előírt módon teendő nyilatkozatot jelent, amelyben az érdekelt személyek indítványt tesznek az áruk meghatározott vámkezelésére és közlik a vámszervek által az ezen vámeljáráshoz megkövetelt adatokat;

d) a "vámellenőrzés" kifejezés a vámszervek által végrehajtandó törvények és jogszabályok alkalmazásának biztosítása érdekében tett intézkedéseket jelenti;

e) a "biztosíték" kifejezés azt jelenti, hogy a vámszervek megfelelő biztosítékot kapnak arra, hogy a fennálló vámkötelezettségnek eleget tesznek. A biztosíték "általános", ha számos műveletből eredő kötelezettség teljesítését szavatolja;

f) a "személy" kifejezés természetes és jogi személyt egyaránt jelent, hacsak a szövegösszefüggés másként nem kívánja.

ALAPELVEK

1. Kötelező rendelkezés

Az ideiglenes raktározást e melléklet előírásai szabályozzák.

2. Kötelező rendelkezés

A hazai törvényhozás állapítja meg az ideiglenesen beraktározott áruk vonatkozásában teljesítendő feltételeket és elvégzendő alakiságokat.

ALKALMAZÁSI TERÜLET

3. Kötelező rendelkezés

A vámhatóság engedélyezi ideiglenes raktárak létesítését, ha ezt a kereskedelem és ipar igényeinek kielégítése céljából szükségesnek tartják.

Megjegyzés

1. A hazai törvényhozás előírásainak megfelelően az ideiglenes raktárakat igazgathatja a vámhatóság, más hatóság vagy természetes vagy jogi személy.

2. Az ideiglenes raktárak nyitva állhatnak valamennyi importőr és áruk behozatalára jogosult más személy számára, vagy használatuk meghatározott személyekre korlátozható.

4. Kötelező rendelkezés

Az ideiglenes raktározást minden áru számára lehetővé teszik, függetlenül mennyiségétől, a származási vagy küldő országtól. A veszélyes árukat - amelyek feltehetőleg más árukra hatnak vagy különleges kezelést igényelnek - azonban csak erre alkalmas ideiglenes raktárba veszik fel.

5. Kötelező rendelkezés

Az ideiglenes raktárba való beszállításkor csak azt az okmányt kívánják meg, amely a vámhatóságnak történő bejelentéshez szükséges.

AZ IDEIGLENES RAKTÁRAK ÜZEMELTETÉSE

6. Kötelező rendelkezés

A hazai törvényhozás állapítja meg az ideiglenes raktárak építésére, berendezésére és üzemeltetésére vonatkozó előírásokat, a tárolással, leltározással, elszámolással és vámellenőrzéssel kapcsolatos szabályokat pedig a vámhatóság.

Megjegyzés

1. Ellenőrzés céljából a vámhatóság:

- nyilvántarthatja vagy nyilvántartathatja az ideiglenes raktárakba beszállított árukat (különleges nyilvántartások vagy a megfelelő okmányok segítségével);

- állandó vagy időszakos felügyelet alatt tarthatja az ideiglenes raktárt;

- megkívánhatja, hogy az ideiglenes raktárat kettős zárral lássák el (az érdekelt személyével és a vámhatóságéval);

- időnként leltárba veheti az ideiglenes raktárban levő árukat.

2. Az árukat rendszerint zárható helyiségekben kell tartani. A terjedelmes vagy nehéz és csekély értékű árukat, amelyek az államkincstár szempontjából kis kockázatot jelentenek, gyakran tárolják nyílt helyeken, vámfelügyelet mellett.

7. Kötelező rendelkezés

A hazai törvényhozás jelöli ki az ideiglenes raktárban levő árukat terhelő bármely behozatali vám és más illeték fizetéséért felelős személy(eke)t, ha az árukkal nem számolnak el megfelelően a vámhatóságnak.

8. Kötelező rendelkezés

Ha az ideiglenes raktárt üzemeltető hatóságtól biztosítékot kívánnak meg, akkor a vámhatóság fogadjon el általános biztosítékot.

9. Ajánlott gyakorlat

Az esetleges biztosíték összegét a kiszabható behozatali vámok és illetékek figyelembevételével a lehető legalacsonyabban állapítsák meg.

10. Ajánlott gyakorlat

A vámhatóság tekintsen el a biztosítéktól, ha az ideiglenes raktár vámfelügyelet alatt áll, különösen, ha vámzárral van ellátva.

ENGEDÉLYEZETT MŰVELETEK

11. Kötelező rendelkezés

Az ideiglenes raktárban levő áruk felett rendelkezési joggal bíró bármely személy az árunyilatkozat elkészítése céljából az árukat

a) megtekintheti;

b) lemérheti;

c) a megfelelő behozatali vámok és illetékek megfizetése mellett mintát vehet.

12. Kötelező rendelkezés

Az ideiglenes raktárban levő árukon el lehet végezni a változatlan állapotban történő megőrzésükhöz szükséges műveleteket.

Megjegyzés

Az áruk változatlan állapotban történő megőrzéséhez szükséges művelet lehet tisztítás, porolás, szennyeződés eltávolítása, osztályozás, a sérült burkolat javítása vagy kicserélése.

13. Ajánlott gyakorlat

A vámhatóság által megállapítható feltételek mellett lehetővé kell tenni az ideiglenes raktárban levő áruk elszállításának megkönnyítéséhez szükséges szokásos műveletek elvégzését.

Megjegyzés

Ilyen művelet lehet osztályozás, felrakás, lemérés, jelzés, címkézés. Lehet az egyetlen fuvar és/vagy vámokmány fedezetével továbbszállítandó különböző áruk összegyűjtése (gyűjtőáruk).

AZ IDEIGLENES RAKTÁROZÁS IDŐTARTAMA

14. Kötelező rendelkezés

Ha a hazai törvényhozás az ideiglenes raktározást határidőhöz köti, akkor ez legyen elegendő az importőr számára a valamilyen vámeljárás alá vonáshoz szükséges alakiságok teljesítéséhez.

Megjegyzés

A megállapított határidő függhet a fuvarozás módjától, a tengeri szállítás esetén megfelelően hosszú lehet.

15. Ajánlott gyakorlat

Az érdekelt személy kérésére a vámhatóság - általa nyomósnak tekintett okok alapján - meghosszabbítja az eredetileg megállapított határidőt,

AZ ÁRUK RONGÁLÓDÁSA, SÉRÜLÉSE, ELVESZTÉSE, MEGSEMMISÜLÉSE VAGY SORSÁRA HAGYÁSA

16. Kötelező rendelkezés

Az ideiglenes raktár elhagyása előtt baleset vagy vis maior következtében megrongálódott, beszennyeződött vagy megsérült árukat úgy vámkezelik, mintha ezeket megrongálódott, beszennyezett vagy sérült állapotban hozták volna be.

17. Kötelező rendelkezés

Az ideiglenes raktárban baleset vagy vis maior következtében megsemmisült vagy helyrehozhatatlanul elveszett árukat nem terhelik behozatali vámokkal és illetékekkel, feltéve, hogy az ilyen megsemmisülést vagy elvesztést megfelelően igazolják a vámhatóságnak.

Ha a megsemmisítés után esetleg megmaradó maradványt vagy roncsot belföldön felhasználják, akkor ezeket olyan behozatali vámokkal és illetékekkel terhelik, amelyek az ilyen állapotban behozott maradványra és roncsra vonatkoznak.

18. Kötelező rendelkezés

Az ideiglenes raktárban levő áruk felett rendelkezési joggal bíró személy kérésére lehetővé teszik, hogy az árukat a vámhatóság döntésétől függően részben vagy egészben felajánlják az államkincstárnak vagy vámfelügyelet mellett megsemmisítsék vagy kereskedelmileg használhatatlanná tegyék. Az ilyen felajánlás vagy megsemmisítés az államkincstár számára nem jelent költséget.

Ha a megsemmisítés után esetleg megmaradó maradványt vagy roncsot belföldön felhasználják, akkor ezeket olyan behozatali vámokkal, illetékekkel terhelik, amelyek az ilyen állapotban behozott maradványra vagy roncsra vonatkoznak.

KIRAKTÁROZÁS AZ IDEIGLENES RAKTÁRBÓL

19. Kötelező rendelkezés

Az áruk felett rendelkezési joggal bíró bármely személy a megfelelő feltételek és alakiságok teljesítésével kiraktározhatja az ideiglenes raktárban levő árukat.

Megjegyzés

A vámhatóság megkívánhatja, hogy az érintett személy igazolja az áruk feletti rendelkezés jogát.

AZ IDEIGLENES RAKTÁRBÓL KI NEM RAKTÁROZOTT ÁRUK

20. Kötelező rendelkezés

A hazai törvényhozás állapítja meg azt az eljárást, amelyet akkor kell követni, ha az ideiglenes raktárból az árukat az előírt határidőig nem raktározzák ki.

21. Ajánlott gyakorlat

Ha az ideiglenes raktárból ki nem raktározott árukat a vámhatóság eladja, akkor a behozatali vámok és illetékek és minden más felmerült díj és költség levonása után fennmaradó összeget juttassák el az erre jogosult személynek, ha ez lehetséges, vagy meghatározott ideig álljon rendelkezésre.

AZ IDEIGLENES RAKTÁRAKRA VONATKOZÓ TÁJÉKOZTATÁS

22. Kötelező rendelkezés

A vámhatóság biztosítja, hogy az áruk ideiglenes raktározásával kapcsolatos minden adat bármely érdekelt személy számára könnyen hozzáférhető legyen.

A) 3. MELLÉKLET

A kereskedelmi szállítóeszközökre alkalmazandó vámalakiságok

BEVEZETÉS

A vámhatóságoknak az államkincstár érdekeinek biztosítását, a csempészet elleni küzdelmet és a hazai jogszabályok betartásának más területeken történő biztosítását szolgáló kötelezettsége; a nemzetközi forgalom ellenőrzése területükön, nemcsak áruk és utasok, hanem a nemzetközi forgalomban használt szállítóeszközök ellenőrzését is jelenti. Ennek érdekében a legtöbb ország jogszabályai tartalmaznak a vámhatóság által végrehajtandó olyan előírásokat, amelyek a kereskedelmi szállítóeszközöknek a vámterületen való mozgására, ki- és belépésére, azokra a kijelölt vámhivatalokra vagy más helyekre, ahol a kereskedelmi szállítóeszközöknek jelentkezni kell, az okmányokkal kapcsolatos előírásokra stb. vonatkoznak.

Fontos, hogy a kereskedelmi szállítóeszközökre vonatkozó vámalakiságoknak a lehető leghamarabb tegyenek eleget.

A vámhatóság intézkedéseit az egyes esetek szükségleteinek megfelelően kell alkalmazni, figyelembe véve a kereskedelmi szállítóeszköznek a vámterületen való tartózkodási idejét és célját.

E melléklet a nemzetközi forgalomban ellenszolgáltatás fejében utasok szállítására vagy áruk ipari vagy kereskedelmi szállítására ellenszolgáltatás fejében vagy e nélkül, használt szállítóeszközökre vonatkozik. Megfelelő esetben a melléklet előírásai a szóban forgó területen birtokolt és bejegyzett kereskedelmi szállítóeszközökre is vonatkoznak. Nem vonatkozik a magánhasználatú, valamint a kereskedelmi forgalomban részt nem vevő katonai vagy állami szállítóeszközökre.

MEGHATÁROZÁSOK

E melléklet alkalmazása szempontjából: a) a "kereskedelmi szállítóeszközökre alkalmazandó vámalakiságok" kifejezés a kereskedelmi szállítóeszközöknek a vámterületen való tartózkodásával, ki- és belépésével kapcsolatban az érdekelt személy és a vámszervek által elvégzendő összes műveletet jelenti;

b) a "kereskedelmi szállítóeszközök" kifejezés bármely vízijárművet (ideértve az uszályokat - függetlenül attól, hogy hajófedélzeten szállítják-e őket - és a szárnyashajókat), légpárnás járművet, légi járművet, közúti járművet (ide értve a vontatókat, félvontatókat és járműegyütteseket) vagy vasúti gördülőanyagot, amelyet a nemzetközi forgalomban ellenszolgáltatás fejében utasok szállítására, vagy áruk ipari vagy kereskedelmi szállítására ellenszolgáltatás fejében vagy e nélkül, használnak, ide értve a szokásos tartalék alkatrészeket, tartozékokat és felszerelést, valamint a szokásos tartályokban levő üzem- és kenőanyagot, ha ezek a kereskedelmi szállítóeszközön vannak;

c) a "vámterület" kifejezés, azt a területet jelenti, ahol egy állam vámjoga teljes mértékben érvényesül;

d) a "vámellenőrzés" kifejezés azon törvények és szabályok betartásának biztosítása érdekében tett intézkedéseket jelenti, amelyek végrehajtásáért a vámszervek felelősek;

e) a "behozatali vámok és illetékek" kifejezés mindazon vámokat és más illetékeket, adókat vagy járulékokat jelenti, amelyeket az áruk behozatalakor vagy evvel kapcsolatban szednek be, de nem értve ide azon díjakat és járulékokat, amelyek összege a nyújtott szolgáltatások megközelítő költségének szintjére van korlátozva;

f) a "belépési bejelentés" vagy "kilépési bejelentés" kifejezés, az esettől függően, azt a nyilatkozatot jelenti, amely tartalmazza a kereskedelmi szállítóeszköz be- vagy kilépésekor a kereskedelmi szállítóeszközre, az útvonalra, a szállítmányra, a készletekre, a személyzetre vagy az utasokra vonatkozó szükséges adatokat;

g) a "biztosíték" kifejezésen olyasmi értendő, ami megfelelően biztosítja a vámszerveket, hogy a vámhatósággal szemben fennálló kötelezettségeket teljesíteni fogják;

h) a "személy" kifejezés egyaránt jelent természetes és jogi személyt, hacsak a szövegösszefüggés másként nem kívánja.

ALAPELVEK

1. Kötelező rendelkezés

A kereskedelmi szállítóeszközökre alkalmazandó vámalakiságokat e melléklet előírásai szabályozzák.

2. Kötelező rendelkezés

A hazai törvényhozás határozza meg a kereskedelmi szállítóeszközök tekintetében teljesítendő feltételeket és alkalmazandó vámalakiságokat.

Megjegyzés

Az ilyen feltételek és előírások magukban foglalhatnak más szervek pl. a kikötői hatóság, érdekében végrehajtandó intézkedéseket.

3. Kötelező rendelkezés

A kereskedelmi szállítóeszközökre vonatkozó vámalakiságokat a vámszervek által végrehajtandó törvények és szabályok betartásának biztosításához szükséges minimumra korlátozzák.

4. Kötelező rendelkezés

A vámterületen tartózkodó, ki- vagy belépő valamennyi kereskedelmi szállítóeszköz vámellenőrzésnek van alávetve.

5. Kötelező rendelkezés

A bejegyzési országtól vagy a kereskedelmi szállítóeszköz tulajdonától, az érkezési vagy rendeltetési országtól függetlenül a szállítóeszközökre vonatkozó vámalakiságokat egyöntetűen alkalmazzák.

A KERESKEDELMI SZÁLLÍTÓESZKÖZÖK IDEIGLENES BEHOZATALA

6. Kötelező rendelkezés

Lehetővé teszik a kereskedelmi szállítóeszközök - függetlenül attól, hogy rakottak vagy üresek-e - ideiglenes behozatalát egy vámterületre, a behozatali vámok és illetékek alól mentesítve, a behozatali tilalmaktól és korlátozásoktól függetlenül. Változatlan állapotban kell őket újra kivinni, eltekintve a használatból adódó szokásos elhasználódástól, a szokásos üzem-, kenőanyag és alkatrész fogyasztástól.

Megjegyzések

1. Az ideiglenes behozatal kérdése általában nem merül fel olyan kereskedelmi szállítóeszköz tekintetében, amelyet a szóban forgó területen birtokolnak és itt van bejegyezve, akár hazai előállítású vagy az esedékes behozatali vámokat és illetékeket már megfizették.

2. Az ideiglenes behozatalt ahhoz a feltételhez kötni, hogy a kereskedelmi szállítóeszközt az ideiglenes behozatali ország vámterületén belső szállításra ne használják.

7. Ajánlott gyakorlat

A kereskedelmi szállítóeszközök esetében ne kívánjanak meg biztosítékot vagy ideiglenes behozatali okmányt.

8. Kötelező rendelkezés

Ha a vámhatóság a kereskedelmi szállítóeszköz újrakivitelére határidőt állapít meg, akkor figyelembe veszi az előirányzott szállítási műveletek összes körülményeit.

9. Ajánlott gyakorlat

A szóban forgó személy kérésére a vámhatóság, általa nyomósnak tekintett indokok alapján meghosszabbítja az eredetileg megállapított határidőt.

A SZÁLLÍTMÁNY BERAKÁSÁRA, KIRAKÁSÁRA, KEZELÉSÉRE ÉS VÉDELMÉRE SZOLGÁLÓ KÜLÖNLEGES FELSZERELÉS IDEIGLENES BEHOZATALA

10. Kötelező rendelkezés

A. szállítmány berakására, kirakására, kezelésére és védelmére szolgáló különleges felszerelésnek, függetlenül attól, hogy lehet-e a kereskedelmi szállítóeszköztől elkülönítve használni, amelyet a kereskedelmi szállítóeszközzel együtt hoznak be, és vele együtt újra ki szándékoznak vinni, egy vámterületre történő ideiglenes behozatalát a behozatali vámok és illetékek alóli feltételes mentesítéssel és a behozatali tilalmaktól és korlátozásoktól függetlenül biztosítják.

Megjegyzések

1. Az ilyen felszerelés ideiglenes behozatalát ahhoz a feltételhez lehet kötni, hogy ezt csak a szállítóeszköz közvetlen szomszédságában használják, pl. repülőtéren, vagy az útbaeső kikötőkben a parton.

2. Az ilyen felszerelés tekintetében rendszerint nem kívánnak meg biztosítékot vagy ideiglenes behozatali okmányt.

ALKATRÉSZEK ÉS FELSZERELÉS IDEIGLENES BEHOZATALA

11. Kötelező rendelkezés

Egy vámterületre már ideiglenesen behozott kereskedelmi szállítóeszközhöz benne vagy rajta levő alkatrész vagy felszerelés helyett javítás vagy karbantartás céljából felhasználandó alkatrészeknek és felszerelésnek ideiglenes behozatalt biztosítanak, a behozatali vámok és illetékek alól feltételesen mentesítve és a behozatali tilalmaktól vagy korlátozásoktól függetlenül.

Megjegyzések

1. Ideiglenes behozatali okmányt és egyes esetekben biztosítékot lehet megkívánni az ilyen alkatrészekhez és felszerelésekhez.

2. A szóban forgó személy kérésére azokat a kicserélt alkatrészeket és felszerelést, amelyet nem visznek ki újra:

a) meglevő állapotukban a belföldi forgalom számára vámkezelhetik, mintha ilyen állapotban hozták volna be őket;

vagy

b) vámellenőrzés mellett megsemmisíthetik, vagy kereskedelmileg használhatatlanná tehetik, anélkül, hogy ez az államkincstár számára költséget okozna;

vagy

c) a vámhatóság hozzájárulásával térítésmentesen átadhatják az államkincstárnak.

A VÁMTERÜLETRE VALÓ BE- ÉS KILÉPÉS HELYEI

12. Kötelező rendelkezés

A hazai törvényhozás határozza meg azokat a melyeket, ahol a kereskedelmi szállítóeszközök a vámterületre be-, ill. kiléphetnek. E helyek megállapításánál többek között figyelembe veszik a kereskedelem, az ipar és a szállítás sajátos érdekeit.

Megjegyzés

Az országok e célra vámutakat jelölhetnek ki, azaz azokat a köz-, vasút-, vízi és más utakat, amelyeket a kereskedelmi szállítóeszközöknek használni kell. Ezt a szomszédos országok illetékes szerveivel összhangban kell végezni.

KIJELÖLT VÁMHIVATALOK, ILLETÉKESSÉGÜK ÉS HIVATALOS IDEJÜK, ÉS MÁS ENGEDÉLYEZETT MEGÁLLÁSI HELYEK

13. Kötelező rendelkezés

A hazai törvényhozás jelöli azokat a vámhivatalokat, ahol a vámterületre be-, ill. kilépő kereskedelmi szállítóeszközöknek jelentkezni kell. E vámhivatalok illetékességének és hivatalos idejének meghatározásánál többek között figyelembe veszik a kereskedelem, az ipar és a szállítás sajátos érdekeit.

Megjegyzések

1. Egyes országokban a vámhivatalok illetékességét a vámutak és fontosságuk figyelembevételével állapítják meg.

2. Szükség esetén bizonyos vámhivatalok illetékességét bizonyos szállítási módokra lehet korlátozni.

3. A vámterületre érkező repülőgépeknek általában először egy vámellenőrzés alatt álló repülőtéren kell leszállni. Hasonlóképp a hajóktól is meg lehet kívánni, hogy elsőként egy vámhivatallal rendelkező kikötőben kössenek ki.

14. Ajánlott gyakorlat

Ha a megfelelő vámhivatalok közös határon vannak, a két érdekelt ország vámhatóságai hangolják össze a vámhivatalok hivatalos idejét és illetékességi körét.

Megjegyzés

Egyes esetekben a közös határon együttes ellenőrzést valósítottak meg, a két ország vámhivatalai ugyanazon a helyen, néha ugyanabban az épületben vannak.

15. Ajánlott gyakorlat

A szóban forgó személy kérésére a vámhatóság, általa nyomósnak tekintett indokok alapján, a lehetőségekhez képest engedélyezze, hogy a kereskedelmi szállítóeszközök érkezésével és indulásával kapcsolatos vámalakiságoknak a vámhivatal hivatalos idején kívül tegyenek eleget, az így felmerülő bármely költség a szóban forgó személyre hárítható át.

16. Ajánlott gyakorlat

A szóban forgó személy kérésére a vámhatóság, általa nyomósnak tekintett indokok alapján, a lehetőségekhez képest engedélyezze, hogy a kereskedelmi szállítóeszközök érkezésével és indulásával kapcsolatos vámalakiságoknak nem a vámhivatalnál, hanem más jóváhagyott helyen tegyenek eleget; az így felmerülő bármely költség a szóban forgó személyre hárítható át.

Megjegyzés

Ilyen engedélyt lehet adni például az olyan hajóknak, amelyek szállítmányukat magántulajdonú rakparton rakják ki.

17. Kötelező rendelkezés

Elsőbbséget biztosítanak a vámalakiságok teljesítésénél az olyan ki- vagy belépő kereskedelmi szállítóeszközöknek, amelyek utasokat vagy sürgős szállítmányt, ún. élőállatok vagy romlandó áruk, fuvaroznak.

VÁMVIZSGÁLAT A KIJELÖLT VÁMHIVATALBA VAGY MÁS JÓVÁHAGYOTT MEGÁLLÁSI HELYRE VALÓ MEGÉRKEZÉS ELŐTT

18. Kötelező rendelkezés

A kereskedelmi szállítóeszközöknek a vámhivatalba vagy más jóváhagyott megállási helyre való megérkezése előtti vámellenőrzést a vámszervek által végrehajtandó törvények és rendeletek betartásának biztosításához szükséges minimumra korlátozzák.

Megjegyzések

1. A vámellenőrzés érdekében a vámhatóságot fel lehet hatalmazni, többek között, hajókra és más vízijárművekre való felszállásra, vonatok megállítására a határon, közúti járművek megállítására, a kereskedelmi szállítóeszközökre, a szállítmányra, a készletekre, személyzetre és utasokra vonatkozó kereskedelmi, szállítási és más okmányok bemutatásának megkövetelésére.

2. Általában nem szükséges olyan vámellenőrzési intézkedések megtétele, amelyek magukban foglalják kereskedelmi szállítóeszközök átkutatását, vagy vámzárak felhelyezését vagy a belépési helytől kijelölt vámhivatalig vagy más jóváhagyott megállási helyig vámfelügyelet mellett történő utazást. A külföldi vámzárakat rendszerint elfogadják, kivéve ha nem tartják kielégítőnek vagy biztosnak.

3. A hazai törvényhozás előírhatja, hogy bármely balesetet vagy az utazás bármely előre nem látott megszakítását jelentsék a baleset vagy az esemény helyszínéhez legközelebbi vám- vagy más illetékes szervnek.

19. Ajánlott gyakorlat

Ha az a kijelölt vámhivatal vagy más jóváhagyott hely, ahol a kereskedelmi szállítóeszközöknek jelentkezni kell, nem ott van, ahol az ilyen szállítóeszközök a vámterületre belépnek, akkor a belépési hely vámszervének nem kell a kereskedelmi szállítóeszközre vonatkozó okmányt benyújtani.

A KIJELÖLT VÁMHIVATALBA VAGY MÁS JÓVÁHAGYOTT MEGÁLLÁSI HELYRE VALÓ MEGÉRKEZÉSKOR TELJESÍTENDŐ VÁMALAKISÁGOK

Okmányok

20. Kötelező rendelkezés

Azokat az eseteket, amikor a kereskedelmi szállítóeszköz megérkezésekor érkezési nyilatkozatot kell adni, a szükséges adatok bejelentésével együtt, a vámszerveknek, a vámhatóság által végrehajtandó törvények és rendeletek betartásának biztosításához szükséges minimumra korlátozzák.

Megjegyzés

1. Az érkezési nyilatkozat számos önálló nyomtatványból állhat, amelyek együttesen tartalmazzák a megkívánt adatokat.

2. Több nemzetközi megállapodás határozza meg az érkezési nyilatkozatban megkívánható adatokat, pl. a nemzetközi tengeri kereskedelem megkönnyítését szolgáló egyezmény melléklete (London, 1965. április 9.), a nemzetközi polgári repülési egyezmény 9. melléklete (Chicago, 1944. december 7.), a vasúton szállított áruk határátlépését megkönnyítő nemzetközi egyezmény (TIF-egyezmény, Genf, 1952. január 10.) és a Központi Rajna Bizottságnak a "rajnai rakományjegyzék" használatára vonatkozó szabályzata (1963-as változat).

21. Kötelező rendelkezés

A vámhatóság, a lehetőségekhez képest, a benyújtandó érkezési nyilatkozat példányinak számát a lehető legkisebbre csökkenti.

22. Kötelező rendelkezés

Ha a vámhatóság okmányok csatolását kívánja meg az érkezési nyilatkozathoz, akkor ezeknek csak annyi adatot kell tartalmazniuk, amennyi a nyilatkozat hitelességének megállapításához szükséges.

Megjegyzés

A vámhatóság pl. megkívánhatja fuvarlevél, nyilvántartási igazolás, súlyigazolás, útvonalkönyv és rakjegyzék bemutatását.

23. Ajánlott gyakorlat

Ha a vámszervekhez benyújtott okmányok nem az erre meghatározott nyelven, vagy nem annak az országnak a nyelvén készültek, ahová a kereskedelmi szállítóeszköz belépett, akkor nem kívánják meg természetszerűleg az okmányokban levő adatok fordítását.

24. Ajánlott gyakorlat

Ha az illetékes hatóságok a jelenlegi érkezési nyilatkozat nyomtatvány felülvizsgálatát vagy új készítését tervezik, akkor a bármelyik vonatkozó nemzetközi megállapodásban megállapított mintát vegyék alapul, és alkalmas esetben vonjanak össze két vagy több okmányt, egyetlen olyanná, amely az érkezési nyilatkozathoz szükséges összes adatokat tartalmazza.

25. Kötelező rendelkezés

A kereskedelmi szállítóeszköz belépésekor nem kell benyújtani a vámhatósághoz olyan okmányt, amelyet a belépési ország bármely külföldi képviselője igazolt, hitelesített vagy előzetesen kezelt

Vámellenőrzés

26. Kötelező rendelkezés

A kereskedelmi szállítóeszközöknek a kijelölt vámhivatalba vagy más kijelölt helyre való megérkezését követő vámellenőrzést a vámszervek által végrehajtandó törvények és rendeletek betartásának biztosításához szükséges minimumra korlátozzák, és figyelembe veszik a kereskedelmi szállítóeszköz típusát, valamint a vámterületen való tartózkodási célját.

Megjegyzések

1. Azokat a kereskedelmi szállítóeszközöket, amelyek csak rövid ideig tartózkodnak a vámterületen, és nem adnak le vagy vesznek fel utasokat vagy árut, rendszerint csak általános ellenőrzés alá vonják.

2. A vámhatóság ellenőrzéseket végezhet annak érdekében, hogy a kereskedelmi szállítóeszközök megfeleljenek az áruk nemzetközi szállítására vonatkozó bizonyos nemzetközi megállapodásokban megállapított műszaki feltételeknek.

27. Kötelező rendelkezés

A vámhatóság nem vizsgálja meg természetszerűen a kereskedelmi szállítóeszközöket, hanem csak szúrópróbaszerűen.

Megjegyzés

A hazai törvényhozás előírhatja, hogy a kereskedelmi szállítóeszközök vizsgálatakor a vámhatóság jogosult a szállítási alkalmazottak segítségének igénybevételére.

28. Ajánlott gyakorlat

Ha a vámhatóság él a kereskedelmi szállítóeszköz vizsgálatára vonatkozó jogával, akkor a vizsgálatot a lehető leggyorsabban végezze.

TOVÁBBI MEGÁLLÁSOK A VÁMTERÜLETÉN

29. Kötelező rendelkezés

Ha a kereskedelmi szállítóeszköz a vámterületen további helyeken megáll, anélkül, hogy közben más országba átmenne, akkor az alkalmazandó vámalakíságok a lehető legegyszerűbbek lesznek, és figyelembe veszik a már megtett vámellenőrzési intézkedéseket.

Megjegyzés

Alkalmas esetben a vámhatóságnak korábban már benyújtott okmányokat fel lehet használni a további megállási helyeken teljesítendő vámalakíságok céljára, különösen olyan szállítmány esetében, amelyeket ezekre a helyekre visznek.

A KERESKEDELMI SZÁLLÍTÓESZKÖZ VÁMTERÜLETRŐL TÖRTÉNŐ KILÉPÉSEKOR TELJESÍTENDŐ VÁMALAKISÁGOK

30. Kötelező rendelkezés

A kereskedelmi szállítóeszköz vámterületről történő kilépésekor alkalmazandó vámalakiságok annak biztosítására szorítkoznak, hogy:

a) a kilépési nyilatkozatot, ha megkívánják, az illetékes vámhivatalnak megfelelően benyújtsák;

b) szükség esetén a vámzárakat felhelyezzék;

c) szükség esetén a meghatározott útvonalat kövesse;

d) a kereskedelmi szállítóeszköz kilépése engedély nélkül ne késsen.

31. Ajánlott gyakorlat

A vámhatóság tegye lehetővé a belépési nyilatkozattal azonos mintájú kilépési nyilatkozat használatát, feltéve, hogy kilépési nyilatkozatként való alkalmazásukat világosan feltüntetik.

B) 3. MELLÉKLET

Változatlan állapotban történő újrabehozatal

BEVEZETÉS

Az árukat gyakran a kivitel előtti állapotban viszik újra vissza a kiviteli országba. Számos esetben az újrabehozatal a kivitelkor már előre látható, ebben az esetben az árukat a visszahozatali szándék jelzésével lehet kivinni. Bizonyos esetekben azonban az árukat a kivitel után felmerülő okok miatt hozzák be újra.

A legtöbb állam törvényhozási rendelkezései tartalmaznak olyan előírásokat, amelyek lehetővé teszik az ilyen áruk behozatali vám- és illetékmentes újrabehozatalát és biztosítják a kivitelkor fizetett esetleges kiviteli vámok és illetékek visszatérítését. Az ilyen vámmentes behozatalt és visszatérítést lehetővé tevő vámeljárás a változatlan állapotban történő újrabehozatal. Az eljárás alkalmazásának az a feltétele, hogy az áruk azonossága biztosítható legyen. A kivitelkor fizetett vámok és illetékek vagy nyújtott támogatások vagy más összegek visszafizetésével vagy visszatérésével vagy az ezek alóli feltételes mentesítéssel kapcsolatos bármely összeget meg kell fizetni. E melléklet nem vonatkozik az utasok útiholmijaira vagy magánhasználatú szállítóeszközeire.

MEGHATÁROZÁSOK

E melléklet alkalmazása szempontjából:

a) a "változatlan állapotban történő újrabehozatal" kifejezés azt a vámeljárást jelenti, amelynek során a kivitt árukat amelyek szabad forgalomban voltak vagy kiegyenlítő termékek voltak, behozatali vám- és illetékmentesen belföldi használatba lehet venni, feltéve, hogy külföldön semmilyen feldolgozáson, kikészítésen vagy javításon nem mentek át. A kivitelkor fizetett vámok és illetékek vagy nyújtott támogatások vagy más összegek visszafizetésével vagy visszatérítésével vagy ezek alóli feltételes mentesítéssel kapcsolatos bármely összeget meg kell fizetni;

b) a "belföldi forgalom számára történő vámkezelés" kifejezés azt a vámeljárást jelenti, amely a behozott áruknak a vámterületen való állandó maradását biztosítja. Ez az eljárás magában foglalja a kiszabható behozatali vámok és illetékek megfizetését és az összes szükséges vámalakíságok teljesítését;

c) a "behozatali vámok és illetékek" kifejezés mindazon vámokat és más illetékeket, adókat, díjakat vagy járulékokat jelenti, amelyeket az áruk behozatalakor vagy ezzel kapcsolatban szednek be, de nem értve ide azon díjakat és járulékokat, amelyek összege a nyújtott szolgáltatások megközelítő költségének szintjére van korlátozva;

d) a "kiviteli vámok és illetékek" kifejezés mindazon vámokat és más illetékeket, adókat, díjakat vagy járulékokat jelenti, amelyeket az áruk kivitelekor vagy ezzel kapcsolatban szednek be, de nem értve ide azon díjakat és járulékokat, amelyek összege a nyújtott szolgáltatások megközelítő költségének szintjére van korlátozva;

e) a "visszahozatali szándék jelzésével kivitt áruk" kifejezés azokat az árukat jelenti, amelyekre vonatkozó újrabehozatali szándékát a nyilatkozatot tevő bejelenti, ezen áruk tekintetében a vámhatóság a változatlan állapotban történő újrabehozatal megkönnyítése érdekében azonosítási intézkedéseket tehet;

Megjegyzés

A visszahozatali szándék jelzésével kivitt árukat úgy lehet tekinteni, mint amelyeket az "ideiglenes kivitel"-i eljárás alá vontak;

f) a "szabad forgalomban levő áruk" kifejezés olyan árukat jelent, amelyekkel vámkorlátozás nélkül lehet rendelkezni;

g) a "kiegyenlítő termékek" kifejezés a kikészítés céljából ideiglenesen behozott áruk feldolgozása, megmunkálása vagy javítása folyamán vagy eredményeképpen nyert termékeket jelenti;

h) az "árunyilatkozat" kifejezés a vámszervek által előírt módon teendő nyilatkozatot jelenti, amelyben az érdekelt személyek közlik az árukra alkalmazni kívánt vámeljárást, és megadják a vámszervek által az e vámeljáráshoz megkívánt adatokat;

ij) a "személy" kifejezés egyaránt jelent természetes és jogi személyt, hacsak a szöveg-összefüggés másként nem kívánja.

ALAPELVEK

1. Kötelező rendelkezés

A változatlan állapotban történő újrabehozatala e melléklet rendelkezései szabályozzák.

2. Kötelező rendelkezés

A hazai törvényhozás határozza meg a változatlan állapotban történő újrabehozatalkor teljesítendő feltételeket és végrehajtandó alakiságokat.

Megjegyzés

A változatlan állapotban történő újrabehozatal feltétele, hogy az árukat a kivitt árukkal való azonosságát a vámhatóság számára kielégítő módon meg lehessen állapítani.

ÁLTALÁNOS ELŐÍRÁSOK

3. Kötelező rendelkezés

A változatlan állapotban történő újrabehozatala akkor is engedélyezik, ha a kivitt áruknak csak egy részét hozzák be újra.

4. Ajánlott gyakorlat

Ha a körülmények szükségessé teszik, a változatlan állapotban történő újrabehozatalt még akkor is engedélyezni kell, ha az árukat más személy hozza be, mint aki kivitte.

5. Kötelező rendelkezés

A változatlan állapotban történő újrabehozatalt nem tagadják meg azon az alapon, hogy az árukat a külföldi tartózkodás során használták vagy megsérültek vagy károsodtak.

6. Kötelező rendelkezés

A változatlan állapotban történő újrabehozatalt nem tagadják meg azon az alapon, hogy az áruk külföldi tartózkodásuk során állaguk megőrzéséhez vagy karbantartásához szükséges műveleteken mentek át, feltéve azonban hogy e műveletek az áruk kivitelkori értékét nem növelik.

7. Kötelező rendelkezés

A változatlan állapotban történő újrabehozatalt nem korlátozzák a közvetlen külföldről behozott árukra, hanem kiterjesztik a más vámeljárásban levő árukra is.

8. Ajánlott gyakorlat

A behozatallal kapcsolatos gazdasági tilalmakat és korlátozásokat nem alkalmazzák azokra a változatlan állapotban újra behozatalra kerülő árukra, amelyek kivitelükkor szabad forgalomban voltak.

9. Ajánlott gyakorlat

A változatlan állapotban történő újrabehozatalt nem tagadják meg az áruk küldési országának alapján.

10. Kötelező rendelkezés

A változatlan állapotban történő újrabehozatalt nem tagadják meg azon az alapon, hogy az árukat a visszahozatali szándék közlése nélkül vitték ki.

A VÁLTOZATLAN ÁLLAPOTBAN TÖRTÉNŐ ÚJRABEHOZATAL HATÁRIDEJE

11. Ajánlott gyakorlat

Ha a hazai törvényhozás megállapít olyan határidőt, amelyen túl változatlan állapotban történő újrabehozatalra nincs lehetőség, akkor a határidő megfelelő hosszúságú legyen, figyelembe véve azoknak az eseteknek a különböző körülményeit, amikor változatlan állapotban történő újrabehozatal engedélyezhető; ne legyen kevesebb egy évnél.

KIVITELI VÁMOK ÉS ILLETÉKEK VISSZAFIZETÉSE

12. Ajánlott gyakorlat

Bármely kifizetett kiviteli vámot és illetéket az áruk változatlan állapotban történő újrabehozatala után a lehető leghamarabb vissza kell fizetni.

ILLETÉKES VÁMHIVATALOK

13. Kötelező rendelkezés

A belföldi forgalom számára való vámkezelésre jogosult vámhivatalok illetékessége kiterjed a változatlan állapotban történő újrabehozatal engedélyezésére.

14. Kötelező rendelkezés

Lehetővé teszik, hogy a változatlan állapotban újrabehozott árukat ne csak annál a vámhivatalnál jelenthessék be, ahol kivitték.

ÁRUNYILATKOZAT

15. Ajánlott gyakorlat

A változatlan állapotban történő újrabehozatalnál használt árunyilatkozat mintáját össze kell hangolni a belföldi forgalom számára történő vámkezelésnél alkalmazottal.

Megjegyzések

1. Néhány országban a visszahozatali szándék jelzésével történő kivitelnél alkalmazott árunyilatkozatot a változatlan állapotban történő újrabehozatalnál is lehet alkalmazni.

2. Ha az árukat ATA igazolvány fedezetével vitték ki az áruk ideiglenes behozatalára vonatkozó, Brüsszelben 1961. december 6-án aláírt egyezmény előírásainak megfelelően, akkor a változatlan állapotban történő újrabehozatal ezen igazolvány fedezetével történik.

16. Ajánlott gyakorlat

Ne kívánjanak meg írásbeli árunyilatkozatot a nemzetközi kereskedelmi áruszállításban használt burkolóanyagok, szállítótartályok, rakodólapok és közúti kereskedelmi járművek változatlan állapotban történő újrabehozatalakor, feltéve, hogy a vámhatóság számára kielégítő módon igazolják, hogy ezek kivitelükkor szabad forgalomban voltak.

A VÁLTOZATLAN ÁLLAPOTBAN TÖRTÉNŐ ÚJRABEHOZATALI NYILATKOZATTAL EGYÜTT BENYÚJTANDÓ OKMÁNYOK

17. Kötelező rendelkezés

A változatlan állapotban történő újrabehozatali nyilatkozathoz a vámhatóság csak olyan okmányok csatolását kívánja meg, amelyeket szükségesnek tart ahhoz, hogy az eljárás alkalmazására előírt feltételeket teljesítsék.

Megjegyzés

A vámhatóság megkívánhatja a kiviteli nyilatkozat, a kivitt árukra vonatkozó más kiviteli okmányok, számlák stb., és az áruk újrabehozatalával kapcsolatos levelezés bemutatását.

18. Ajánlott gyakorlat

Ha a változatlan állapotban történő újrabehozatalra szánt árukat a visszahozatali szándék jelzésével vitték ki, akkor a vámhatóság a változatlan állapotban történő újrabehozatali nyilatkozathoz rendszerint csak a kiviteli árunyilatkozat vagy azonosítási okmány csatolását kívánja meg.

Megjegyzések

1. Néhány országban a változatlan állapotban történő újrabehozatalkor csak a visszahozatali szándék jelzését tartalmazó kiviteli nyilatkozatot kívánják meg.

2. Az áruk azonosságát a vámhatóság megállapíthatja a kivitelkor tett azonossági intézkedések alapján.

A VISSZAHOZATALI SZÁNDÉK JELZÉSÉVEL KIVITT ÁRUK

a) A visszahozatali szándék jelzésével kivitelre kerülő áruk

19. Ajánlott gyakorlat

A vámhatóság a nyilatkozatot tevő kérésére tegye lehetővé az áruknak a visszahozatali szándék jelzésével való kivitelét, és tegye meg a változatlan állapotban történő újrabehozatal megkönnyítéséhez szükséges intézkedéseket.

b) a visszahozatali szándék jelzésével történő kivitelre illetékes vámhivatalok

20. Kötelező rendelkezés

Azok a vámhivatalok, amelyeknél árukat véglegesen ki lehet vinni, a visszahozatali szándék jelzésével történő kivitelre is jogosultak lesznek.

c) árunyilatkozat a visszahozatali szándék jelzésével történő kivitelhez

21. Ajánlott gyakorlat

A visszahozatali szándék jelzésével történő kivitelnél használt árunyilatkozat mintáját össze kell hangolni a végleges kivitelnél alkalmazottéval.

Megjegyzés

A visszahozatali szándék jelzésével történő kivitelt hazai vámokmány helyett ATA igazolványnyal is lehet végezni.

d) a visszahozatali szándék jelzésével történő kivitelkor a nyilatkozathoz csatolandó okmányok

22. Kötelező rendelkezés

A visszahozatali szándék jelzésével történő kivitelhez a vámhatóság csak azoknak az okmányoknak a csatolását kívánja meg a nyilatkozathoz, amelyek a művelet ellenőrzéséhez és a vonatkozó korlátozások vagy más szabályok alkalmazásával kapcsolatos összes követelmények betartásának biztosításához szükségesek.

e) a visszaviteli szándék jelzésével kivitt áruk azonosítása

23. Kötelező rendelkezés

A visszahozatali szándék jelzésével kivitelre kerülő áruk esetében teendő azonossági intézkedések meghatározásánál, a vámhatóság különösen az áruk jellegét és a szóban forgó pénzügyi érdekeket veszi figyelembe.

Megjegyzés

A visszahozatali szándék jelzésével kivitelre kerülő áruk azonosítása érdekében a vámhatóság vámjelzéseket (zárak, bélyegzések, átlyukasztások stb.) alkalmazhat, vagy támaszkodhat az árukhoz állandó jelleggel felerősített jelekre, számokra vagy más jelzésekre vagy áruleírásra, tervrajzokra, fényképekre vagy vehet mintát.

f) a visszahozatali szándék jelzésével kivitelre kerülő áruknak nyújtandó kedvezmények

24. Ajánlott gyakorlat

A visszahozatali szándék jelzésével kivitt áruknak bármely kiviteli vám és illeték alóli feltételes mentességet kell nyújtani.

Megjegyzés

A nyilatkozatot tevőtől meg lehet kívánni, hogy nyújtson biztosítékot arra az összegre, amely akkor válna esedékessé, ha az árukat meghatározott időn belül nem hozzák be újra.

25. Kötelező rendelkezés

A szóban forgó személy kérésére a vámhatóság lehetővé teszi a visszahozatali szándék jelzésével történt kivitel végleges kivitellé változtatását, a vonatkozó feltételek és alakiságok betartásával.

Megjegyzések

1. Bármely ki nem fizetett kiviteli vám és illeték esedékessé válik.

2. Általában lehetséges azoknak a vámoknak és illetékeknek a visszafizetése vagy ezek alóli mentesítés, amelyeket nem lehetett foganatosítani az áruk visszahozatali szándék jelzésével történt kivitele miatt.

26. Ajánlott gyakorlat

Ha ugyanazt az árut számos alkalommal viszik ki visszahozatali szándék jelzésével és hozzák be újra, akkor a vámhatóság a nyilatkozatot tevő kérésére tegye lehetővé, hogy az első kivitelkor a visszahozatali szándékot jelző nyilatkozat az áruk meghatározott időszak alatti újrabehozatalait és kiviteleit fedezze.

Megjegyzés

Az egyes újrabehozatalokat és kiviteleket a vámhatóság az árunyilatkozat lebélyegzésével vagy igazolásával jelezheti.

A VÁLTOZATLAN ÁLLAPOTBAN TÖRTÉNŐ ÚJRABEHOZATALRA VONATKOZÓ TÁJÉKOZTATÁS

27. Kötelező rendelkezés

A vámhatóság biztosítja, hogy a változatlan állapotban történő újrabehozatalra vonatkozó minden adat bármely érdekelt személy számára könnyen hozzáférhető lesz.

C) 1. MELLÉKLET

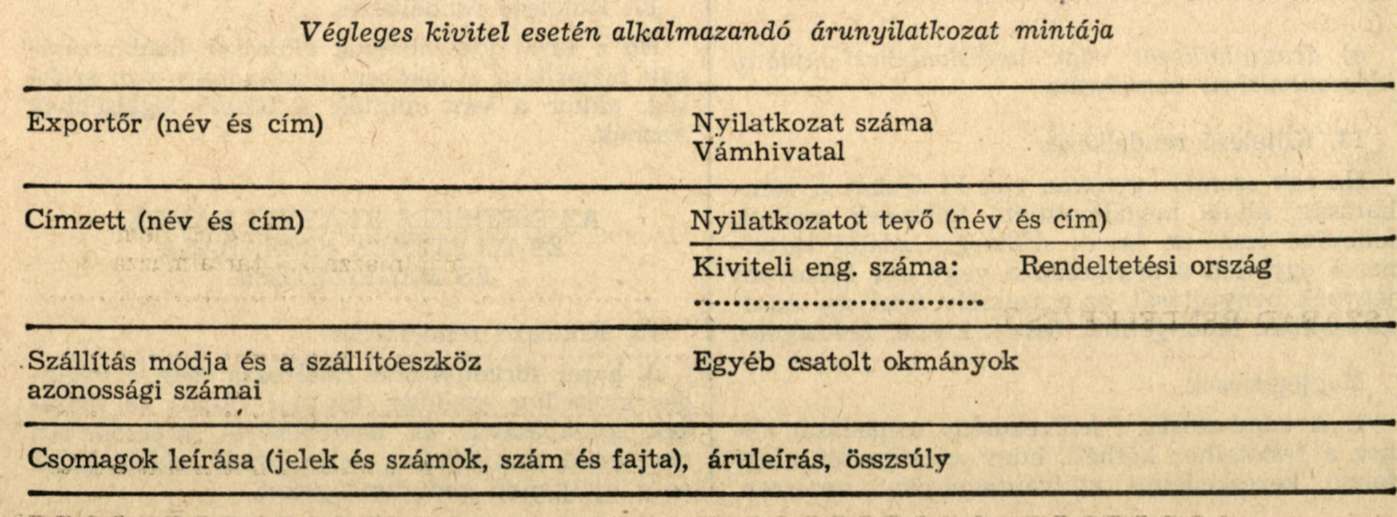

Végleges kivitel

BEVEZETÉS

Az áruk végleges kivitelénél általában egyszerű vámalakíságokat alkalmaznak.

Általában árunyilatkozatot kívánnak meg, egyes esetekben azonban az exportőrnek csak a kivitelre szánt áruk adatait tartalmazó kereskedelmi okmányt kell a vámhatóságnak benyújtania. Bizonyos feltételek mellett az exportőrt fel lehet hatalmazni, hogy adott időszakban történő kivitelét egyetlen árunyilatkozattal, vagy összevont jegyzékkel kérje.

Az esetleges kiviteli vámok és illetékek beszedésén, kívül, a vámellenőrzés célja a kiviteli tilalmakra és korlátozásokra vonatkozó hazai jogszabályok végrehajtása és azon adatok ellenőrzése, amelyeket olyan belső vámok és illetékek összegének megállapításához használnak, melyeket vissza lehet téríteni vagy beszedésüktől el lehet tekinteni. Továbbá rendszerint a vámszervek felelősek a külkereskedelmi statisztikák készítéséhez szükséges adatok begyűjtéséért.

A kivitelre kerülő árukat nemcsak a vámhatóság, hanem más illetékes szervek is ellenőrizhetik, pl. állat-, növény- és más egészségügyi szempontból.

Ez a melléklet a végleges kivitel esetén alkalmazandó alakiságokra és intézkedésekre (vámalakiságok) vonatkozik a szállítási módoktól függetlenül.

A "végleges kivitel" meghatározásának megfelelően a melléklet nem vonatkozik az exportprémiumos vagy kikészítési vagy a behozatali vámok és illetékek visszatérítését jelentő eljárás alapján kivitelre kerülő árukra. Ugyancsak nem vonatkozik a postán szállított vagy az utasok poggyászában levő árukra.

MEGHATÁROZÁSOK

E melléklet alkalmazása szempontjából

a) A "végleges kivitel" kifejezés azon árukra alkalmazott vámeljárást jelenti, amelyek, miután szabad forgalomba voltak, elhagyják a vámterületet, végleges kinnmaradás szándékával kivéve az exportprémiumos vagy kikészítési vagy a behozatali vámok és adók visszatérítését jelentő eljárás alapján kivitelre kerülőket,

b) a "szabad forgalomban levő áruk" kifejezés olyan árukat jelent, amelyek rendelkezési joga vámszempontból nem korlátozott,

c) a "vámterület" kifejezés olyan területet jelent, ahol egy adott állam vámjoga teljes mértékben érvényesül,

d) a "kiviteli vámok és illetékek" kifejezés mindazon vámokat és más illetékeket, adókat, díjakat vagy járulékokat jelenti, amelyeket az áruk kivitelekor vagy evvel kapcsolatban szednek be, de nem értve ide azon díjakat és járulékokat, amelyek összege a nyújtott szolgáltatások megközelítő költségének szintjére van korlátozva,

e) az "árunyilatkozat" kifejezés a vámhatóság által előírt formában tett kijelentést jelent, amelyben az érdekelt személyek jelzik az árukra alkalmazandó vámeljárást és közlik azon adatokat, amelyeket ezen eljárás alkalmazásához a vámhatóság megkíván,

f) az "áruvizsgálat" kifejezés az áruk fizikai vizsgálatát jelenti, amellyel a vámszervek megállapítják, hogy az áruk jellege, származása, állapota, mennyisége és értéke megfelel-e az árunyilatkozat adatainak,

g) a "személy" kifejezés egyaránt jelent természetes és jogi személyt, hacsak a szövegösszefüggés másként nem kívánja.

ALAPELVEK

1. Kötelező rendelkezés

A végleges kivitelt a melléklet előírásai szabályozzák.

2. Kötelező rendelkezés

A hazai törvényhozás határozza meg a végleges kivitel esetén betartandó feltételeket és végrehajtandó alakiságokat.

Megjegyzések

1. A hazai törvényhozás bizonyos fajta áruk kivitele esetére tilalmakat és korlátozásokat állapíthat meg.

2. A végleges kivitelkor teljesítendő kötelezettségek elsősorban egy fedező okmány kiállítását és bármely esedékes kiviteli vám és illeték megfizetését jelentik.

ILLETÉKES VÁMHIVATALOK

3. Kötelező rendelkezés

A vámhatóság kijelöli azokat a vámhivatalokat, ahol árukat véglegesen ki lehet vinni. Eme vámhivatalok illetékességi körének és hivatalos idejének megállapításánál figyelembe fogják venni, többek között, a kereskedelem, az ipar és a szállítás sajátos érdekeit.

Megjegyzések

1. Egyes vámhivatalok illetékességét meghatározott szállítóeszközön levő vagy meghatározott fajtájú vagy meghatározott területről (pl. a határ- vagy egy ipari övezet) érkező áruk kivitelére lehet korlátozni.

2. A vámhatóság megkívánhatja, hogy a különleges ellenőrzés (pl. gyémántok, régiségek, műkincsek) vagy más illetékes hatóságok ellenőrzése alá eső bizonyos fajtájú áruk végleges kivitele az erre kijelölt vámhivataloknál történjék.

4. Kötelező rendelkezés

A vámhatóságok lehetővé teszik, hogy az áruk végleges kivitelére vonatkozó nyilatkozatot belterületi vámhivataloknál tehessék meg.

Megjegyzések

1. Ha a körülmények indokolják, a vámhatóság engedélyezheti vámhivatali kirendeltség létesítését egyes kereskedelmi vállalkozások telephelyén.

2. Az áruvizsgálatot, ha szükséges, rendszerint annál a belterületi vámhivatalnál végzik, ahol a végleges kiviteli szándékot bejelentették.

3. A vámhatóság megkívánhatja, hogy a belterületi vámhivatalnál a végleges kivitelre bejelentett árukat a kilépési vámhivatalig vámtranzitként továbbítsák.

5. Kötelező rendelkezés

Ha a megfelelő vámhivatalok közös határon vannak, az érintett országok vámhatóságai a lehetőségekhez képest hangolják össze ezen vámhivatalok illetékességi körét és hivatalos idejét.

VÁMKEZELÉS A VÁMHIVATAL HIVATALOS IDEJÉN KÍVÜL

6. Kötelező rendelkezés

A nyilatkozatot tevő kérésére a vámhatóság, általa nyomósnak tekintett indokok alapján, engedélyezheti - amennyire ezt az adminisztratív szervezet lehetővé teszi - hogy a végleges kivitelre szánt árukat a vámhivatal hivatalos idején kívül vámkezeljék, az emiatt felmerülő költségeket a nyilatkozatot tevőre lehet hárítani.

A NYILATKOZATOT TEVŐ

7. Kötelező rendelkezés

A hazai törvényhozás határozza meg azokat a feltételeket, amelyek mellett egy személy nyilatkozatot tevőként jogosult ténykedni, felelőssége és jogai terjedelmét.

VÉGLEGES KIVITELKOR BENYÚJTANDÓ OKMÁNYOK

a) az árunyilatkozat alakja és tartalma

8. Kötelező rendelkezés

A végleges kivitel esetén szükséges árunyilatkozat alakja meg fog felelni a vámhatóság által meghatározott mintának.

A vámhatóság csak olyan adatokat kíván meg, amelyek megítélése szerint szükségesek az esetleges kiviteli vámok és illetékek kiszabásához és beszedéséhez, belső adók és illetékek visszafizetéséhez vagy ezek alól való mentesítéshez, statisztikák összeállításához vagy más olyan törvények, rendelkezések alkalmazásához, amelyek végrehajtásáért a vámhatóság a felelős.

Megjegyzés

A vámhatóság általában a következőket kívánja meg