41/1983. (XI. 12.) PM-MÉM együttes rendelet

a mezőgazdasági nagyüzemek amortizációs normáiról

A mezőgazdasági nagyüzemek szabályozórendszeréről szóló 39/1979. (XI. 1.) MT számú rendelet (a továbbiakban: MJR.) 49. §-ában kapott felhatalmazás alapján az Országos Tervhivatal elnökével, az érdekelt miniszterekkel, valamint a Termelőszövetkezetek Országos Tanácsával egyetértésben a következőket rendeljük:

A rendelet hatálya

1. §

(1) A rendelet hatálya a MJR. 1. § (1) bekezdésében meghatározott mezőgazdasági nagyüzemre, egyesülésre és az agráripari egyesülésre terjed ki.

(2) A mezőgazdasági nagyüzemre vonatkozó rendelkezéseket kell alkalmazni a mezőgazdasági termelőszövetkezet és állami gazdaság keretében működő mezőgazdasági szakcsoport részére átadott állóeszközökre is.

Az állóeszközök értékcsökkenésének elszámolása

(Az MJR. 32. §-ához)

2. §

(1) A mezőgazdasági nagyüzem, az egyesülés és az agráripari egyesülés az állóeszközei bruttó értéke után - a (2) és a (3) bekezdésekben foglaltak kivételével - a mellékletben meghatározott normákkal (kulcsokkal) értékcsökkenést számol el.

(2) Nem lehet értékcsökkenést elszámolni

a) az értékben nyilvántartott földterület,

b) a beruházással megvalósított tereprendezés, rónázás, digózás, táblásítás, mechanikai vagy kémiai stabilizációs út, valamint földút,

c) az önálló képzőművészeti alkotás,

d) a már I teljesen leírt - eszmei értékben nyilvántartott - de tovább hasznosított és

e) a külön rendelkezés alapján mentesített állóeszközök

bruttó értéke után.

(3) Üzemi döntés alapján részben vagy egészben, időszakkorlátozás nélkül, késleltethető vagy szüneteltethető az értékcsökkenés elszámolása és leírása, ha ez nem gátolja meg a költségvetéssel vagy bankkal szemben fennálló esedékes fejlesztési hitel, kölcsön törlesztésével kapcsolatos kötelezettségek teljesítését. A késleltetett értékcsökkenés-elszámolás és leírás összege, értékcsökkenés-elszámolás és leírás gyorsítással pótolható, a szüneteltetett értékcsökkenés és leírás nem. A késleltetésről és a szüneteltetésről külön-külön nyilvántartást kell vezetni.

(4) A termelő állóeszköz értékcsökkenésének összegét - az (5) és a (6) bekezdésben foglaltak kivételével - termelési költségként (a továbbiakban: értékcsökkenési leírás) és a fejlesztési alap javára kell elszámolni.

(5) A beruházási támogatással létesített vágy beszerzett tejtermelő tehenészeti, valamint a sertéstartási létesítmények, ültetvények, gépek, berendezések és felszerelések értékcsökkenésének összegéből csak a (6) bekezdésben meghatározott mezőgazdasági bekerülési értékkel arányos részt kell termelési költségként elszámolni. A termelési költségként el nem számolt részt az állóeszközök alapja beruházási támogatásból elnevezésű számlával szemben kell leírni.

(6) E rendelet alkalmazása szempontjából a beruházási támogatással létesített vagy beszerzett állóeszköz mezőgazdasági bekerülési értékét a beruházási támogatással csökkentett bruttó érték adja. Beruházási támogatásként az (5) bekezdésben felsorolt termelő állóeszközök létesítése, illetve beszerzése során ténylegesen igénybe vett támogatást kell számításba venni.

(7) A jóléti állóeszköz (10) bekezdés szerint megállapított értékcsökkenésének összegét különféle ráfordításként a fejlesztési alap javára kell elszámolni.

(8) Az üzemkörön kívüli állóeszköz értékcsökkenését - a lakás és a lakás céljára szolgáló házingatlan értékcsökkenését kivéve - az üzemkörön kívüli állóeszköz alapjával szemben kell negyedévenként elszámolni.

(9) A lakás és a lakás céljára szolgáló házingatlan értékcsökkenését termelési költségként elszámolva közvetlenül a lakásépítési alap javára kell elszámolni.

(10) A mezőgazdasági nagyüzem és az agráripari egyesülés a nyilvántartásaiban a negyedév első napján meglevő (aktivált) állóeszközök bruttó értéke után állapítja meg a tárgynegyedévre vonatkozó értékcsökkenés összegét és azt a tárgynegyedévben számolja el.

(11) Amennyiben megállapításra kerül, hogy az évet várhatóan veszteséggel zárja a mezőgazdasági nagyüzem, úgy az óvadékigény (termelőszövetkezetnél), illetve a kezességvállalási igény (állami vállalatnál) bejelentését követő negyedévtől kezdődően az értékcsökkenés elszámolását és leírását késleltetni vagy szüneteltetni kell.

(12) A termelési költségként, valamint a különféle ráfordításként elszámolt értékcsökkenés összegét a felhasználási igényt megelőzően, de legkésőbb a mérleg megállapításának időpontjáig kell az állami gazdaságnak a fejlesztési alap (amortizációs) számlára, a termelőszövetkezetnek, az egyesülésnek és az agráripari egyesülésnek a beruházási számlára befizetnie.

3. §

(1) A bármilyen címen (elhasználódás, megsemmisülés, értékesítés stb.) kiselejtezett termelő- és jóléti, állóeszköz, valamint a lakás és a lakás céljára szolgáló házingatlan nettó értékét - üzemi döntés alapján - az eredmény terhére, vagy az állóeszközök alapjának évközi változása - beruházási támogatással létesített vagy beszerzett termelő állóeszközöknél az, állóeszközök alapja beruházási támogatásból - elnevezésű számlával (számlákkal) szemben lehet elszámolni. Az eredmény terhére elszámolt nettó érték összegét az állami gazdaságnak a fejlesztési alap (amortizációs) számlára, a termelőszövetkezetnek, az egyesülésnek és az agráripari egyesülésnek a beruházási számlára kell befizetnie.

(2) Az üzemkörön kívüli állóeszköz kiselejtezésekor a nettó értéket - a lakás és a lakás céljára szolgáló házingatlan kivételével - az állóeszközök alapjának évközi változásával szemben kell elszámolni.

(3) A vagyonbiztosítás keretében biztosított elemi kár következtében teljesen vagy részben megsemmisült állóeszköz teljes, illetve a kárral arányos nettó értékét az eredmény terhére kell elszámolni. Az Állami Biztosító által térített összeget az állami gazdaságnak a fejlesztési alap (amortizációs) számlára, a termelőszövetkezetnek a beruházási számlára kell befizetnie. Az Állami Biztosító által meg nem térített nettó értéket illetően és vagyonbiztosítás hiányában az (1) bekezdésben foglaltak szerint kell eljárni.

(4) A selejtezett vagy értékesített állóeszköz -ideértve az üzemkörön kívüli állóeszközt is -eredmény terhére elszámolt értékét meghaladó készletre vett anyagértéket, illetve bevételt is a fejlesztési alap (amortizációs) számlára, illetve a beruházási számlára kell befizetni.

4. §

(1) Az 1. § (1) bekezdése szerinti gazdálkodó szervezet a fejlesztési alap (amortizációs) számlára, illetve a beruházási számlára e rendelet alapján befizetett pénzeszközöket - a mezőgazdasági nagyüzemek alapjainak képzéséről és felhasználásáról szóló rendeletben - a fejlesztési alapra, valamint a lakásépítési alapra vonatkozó rendelkezések szerint használhatja fel.

(2) A beruházási támogatással létesített vagy beszerzett állóeszközöknek - a mezőgazdasági üzemek támogatásáról szóló rendeletben előírt - beruházási támogatás visszafizetési kötelezettségét a fejlesztési alap terhére kell elszámolni és a Pénzügyminisztérium 232-90 103-6002 számú "Ng. E. Vegyes bevételek bevételi számla, Budapest" elnevezésű számlára befizetni.

Átmeneti rendelkezések

5. §

(1) A termelő állóeszközök 1983. december 31-én, e rendelet szempontjából nyilvántartott beruházási támogatási összegét módosítani nem lehet A folyamatban levő beruházások beruházási támogatási összegeit az e rendeletben előírtak szerint kell megállapítani és nyilvántartásba venni.

(2) Az állóeszközök 1983. december 31-ig elszámolt és leírt értékcsökkenését módosítani nem lehet. Az 1984. január 1-től értékcsökkenés elszámolási kötelezettség alá kerülő állóeszközök (meliorációs létesítmények és utak) elhasználódással időarányos értékcsökkenését utólagosan egyszeri elszámolással pótolni kell. A pótlólagosan elszámolásra kerülő értékcsökkenés összegét az állóeszköz aktivitásától 1933. december 31-ig számított időszakra szólóan e rendelet normáit alkalmazva kell megállapítani. Az így megállapított és pótlólagosan elszámolandó értékcsökkenés összegét az állóeszközök alapjának évközi változása számlával szemben kell elszámolni.

(3) Az 1983. december 31-ig állóeszközként nyilvántartott minden kémiai talajjavítást, talajlazítást, vakonddrénezést felül kell vizsgálni a tényleges hasznossági állapot megállapítása érdekében. E felülvizsgálat keretében a fenntartási munkákkal felújított kémiai talajjavítás elhasználódásánál. 5-6 évet, a talajlazításnál 3-4 évet és a vakonddrénezésnél 4-5 évet lehet figyelembe venni. A megállapított hátralevő használhatósági aránynak megfelelő hasznosságot kell a nyilvántartott teljes érték arányában kifejezni és ezt a forgóeszközök közé, a mezei leltárba átvezetni. Ezzel az átvezetett összeggel azonos összegű forrást szintén át kell vezetni a forgóalapba. Az átvezetett összeg és a nyilvántartott bruttó érték összege közötti különbséget az állóeszközök alapjának évközi változásával szemben kell kivezetni.

(4) A 2. § (2) bekezdésének b) pontjában felsorolt állóeszközök aktiválástól számított nyilvántartás időszaka nem haladhatja meg a 20 évet. Azokat az e pontban felsorolt állóeszközöket, amelyek a 20 éves élettartamot elérték, 100 forintos eszmei értékre kell leértékelni. A leértékelést az állóeszközök alapjának évközi változásával szemben kell elszámolni.

(5) Az 1983. december 31-én felhasználatlan meliorációs és útfenntartási alapokat, illetve az alapokban levő pénzeszközöket az 1983. évi előírások szerint lehet felhasználni. A fenntartási alapokkal kapcsolatos visszapótlási kötelezettség 1984. január 1. napja után megszűnik.

(6) Az 1984. január 1-én még folyamatban levő füztelepi beruházások értékét a befejezést követően kell az állóeszközök alapjával szemben kivezetni és az erdővel azonosan nyilvántartásba venni.

Záró rendelkezés

6. §

Ez a rendelet 1984. január 1-én lép hatályba, egyidejűleg a 41/1979. (XI. 1.) PM-MÉM számú együttes rendelet és az ezt módosító 24/1980. (X. 27.) PM-MÉM, a 40/1981. (X. 27.) PM-MÉM és a 75/1982. (XI. 30.) PM-MÉM számú együttes rendelet hatályát veszti.

Dr. Hetényi István s. k.,

pénzügyminiszter

Váncsa Jenő s. k.,

mezőgazdasági és élelmezésügyi miniszter

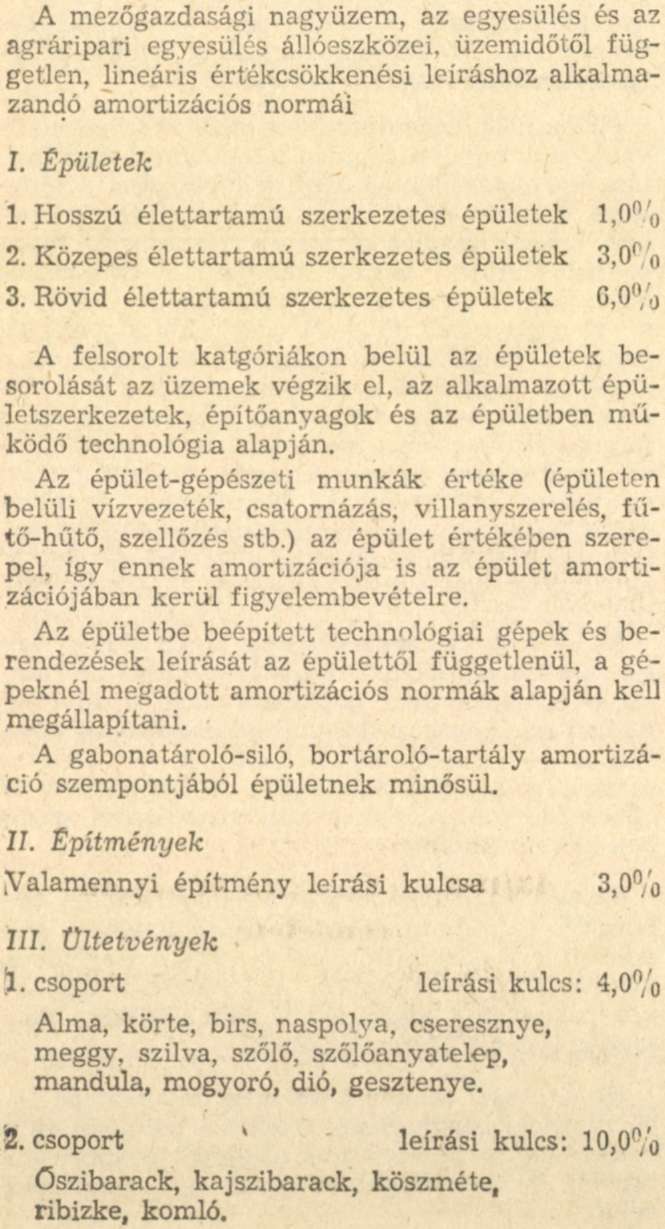

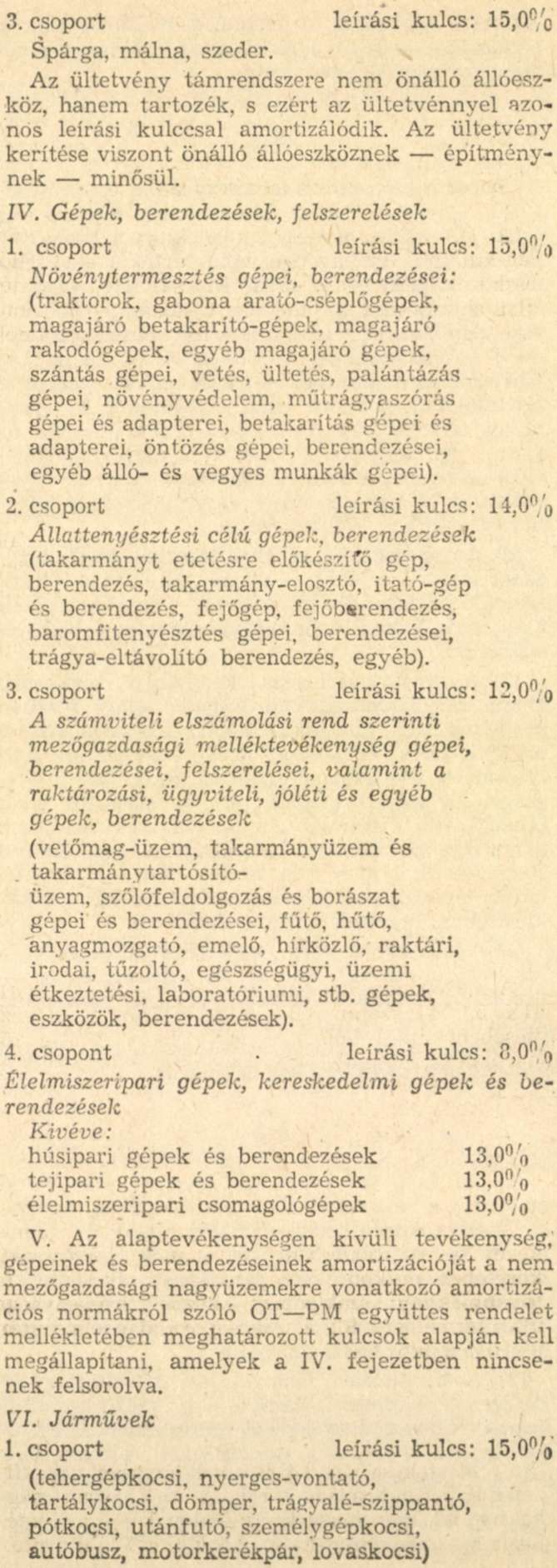

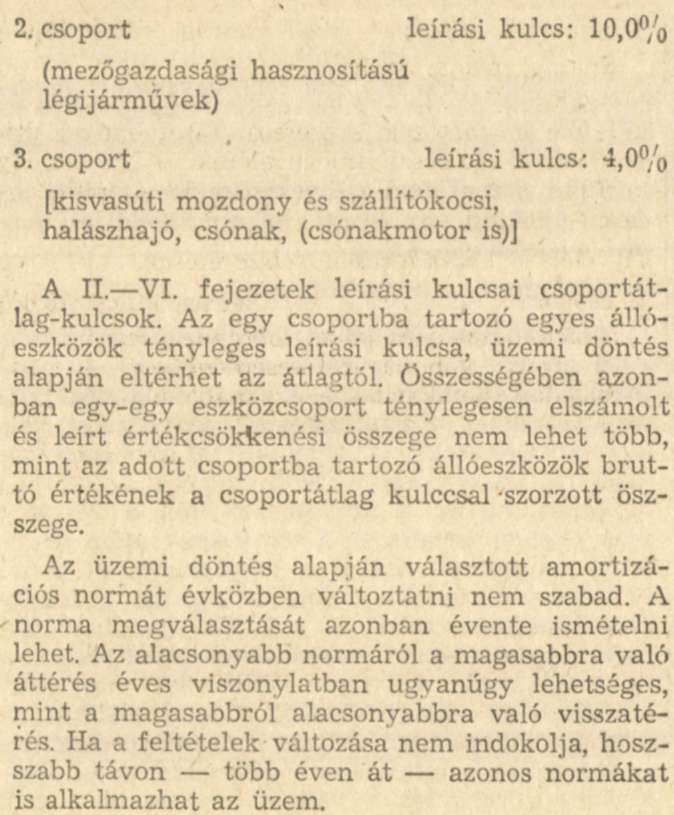

Melléklet a 41/1983. (XI. 12.) PM-MÉM számú együttes rendelethez