69/1983. (XII. 30.) PM rendelet

a kisvállalatok nyereségadózásáról, az érdekeltségi alapok képzéséről és felhasználásáról szóló 71/1982. (XI. 30.) PM számú rendelet módosításáról

A vállalati jövedelemszabályozás rendszeréről szóló 61/1982. (XI. 30.) MT számú rendelet (a továbbiakban: JR) 1. §-ának (3) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével, valamint a Szakszervezetek Országos Tanácsával egyetértésben, az érdekelt miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével - a következőket rendelem:

1. §

A 71/1982. (XI. 30.) PM számú rendelet (a továbbiakban: R) 4. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A (2) bekezdés szerint csökkentett és a (3) bekezdésben foglalt összegekkel növelt mérleg szerinti nyereséget a nyereségadó számításánál csökkenteni kell

- szabadalmazott találmány és ipari minta esetén az oltalom megadásától,

- műszaki megoldás önállóan értékesített dokumentációja esetén az értékesítő vállalatnál történő alkalmazásba vételtől

számított 3 éven belüli értékesítésből származó bevétel 10 százalékának megfelelő összeggel

- egyes hitelcéloknál a költségként elszámolt kamatnak - a külön előírt feltételek teljesítése esetén - az 2. számú melléklet szerinti százalékkal számított összegével."

2. §

A R. 4. §-ának (8) bekezdése helyébe a következő rendelkezés lép:

"(8) A befizetendő általános nyereségadó összegét csökkenti egyes hitelcéloknál a fejlesztési pénzeszközből fizetett kamatnak - a külön előírt feltételek teljesítése esetén - az 1. számú melléklet szerinti százalékkal számított összege, valamint a külön jogszabály alapján igénybe vehető nyereségadókedvezmény."

3. §

A R. 5. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A kisvállalat - a szakszervezet kisvállalati szervének véleményét kikérve - a városi és községi hozzájárulással, a külön jogszabály szerint meghatározott fizetési kötelezettségekkel, az általános nyereségadóval, az eredményérdekeltségi fedezettel, valamint dolgozóik anyagi érdekeltségi rendszerének egyes kérdéseiről szóló jogszabályban meghatározott bérfejlesztési befizetéssel, a 11. § (2) bekezdés szerinti minimális részesedési alap képzéssel, a vállalati magasabb vezető állású dolgozók jövedelmezőségi prémiumával, a kifizetett újítási díjjal és az újítással kapcsolatos közreműködői díjjal, továbbá a jövedelemérdekeltségű dolgozóknak az eredménykövetelmény túlteljesítése díjazására fordított összeggel csökkentett nyereségből (a továbbiakban: felosztható alap) az alapítónak átadott részesedést követően fejlesztési, részesedési és lakásépítési alapot képezhet."

4. §

A R. 9. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A kisvállalat a felosztható alapból fejlesztési alapot képezhet."

5. §

A R. 11. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A kisvállalat az anyagi ösztönzés érvényesítése céljából - a (2) bekezdésben foglaltak kivételével - a felosztható alapból, a 9. § (3) bekezdésben előírt fejlesztési alap kötelezettség fedezetének biztosítása után, a 13. § szerinti progresszív nyereségadó fizetése mellett részesedési alapot képezhet."

6. §

A R. 11. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A 81/1982. (XI. 30.) PM számú rendelet alapján a részesedési alapba helyezett összeggel a (2) bekezdésben meghatározott mérték túlléphető."

7. §

A R. 11. §-ának (5) bekezdése a következő c) ponttal egészül ki:

(Közvetlenül a nettó részesedési alapba kell helyezni, továbbá:)

"c) a 18/1982. (X. 22.) BkM számú rendelettel meghatározott összeget."

8. §

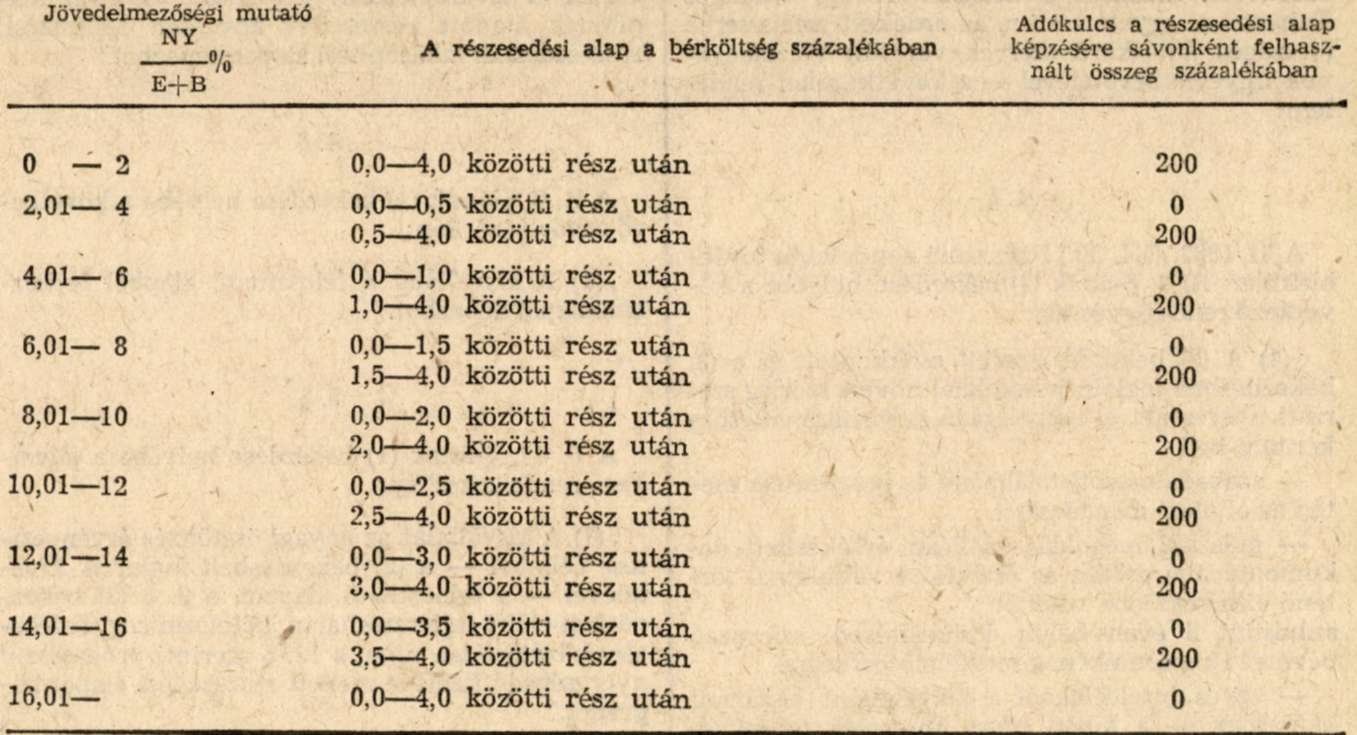

A R. 13. §-ának (1)-(4) bekezdése helyébe a következő rendelkezések lépnek:

"(1) A kisvállalatnak a 11. § (1) vagy (2) bekezdés szerint képzett részesedési alapját progresszív nyereségadó fizetési kötelezettség terheli.

(2) A progresszív nyereségadó mértéke a bérarányos részesedési alapképzés nagyságától és a jövedelmezőségi mutató

alakulásától függ.

(3) A progresszív nyereségadó számítási módja a következő:

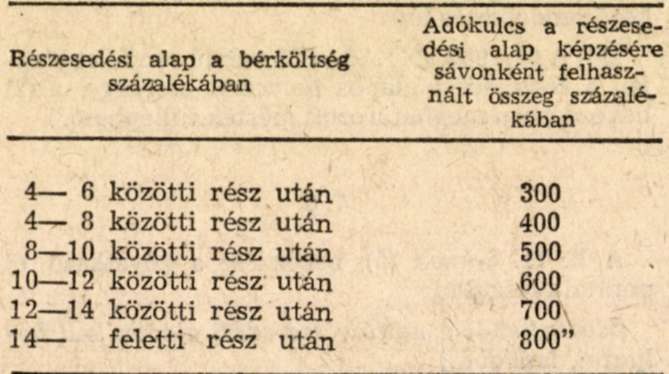

(4) A bérköltség 4 százalékát meghaladó részesedési alap képzés progresszív adója a következő:

9. §

A R. 13. §-a a következő (6) bekezdéssel egészül ki:

"(6) A (3) és (4) bekezdés alkalmazásakor a részesedési alapban a 11. § (5) bekezdése és a 81/1982. (XI. 30.) PM számú rendelet szerinti összeget nem kell figyelembe venni."

10. §

A R. a következő, átmeneti rendelkezést tartalmazó 16/A. §-sal egészül ki:

"16/A. § A lakosság részére végzett fogyasztási szolgáltatási tevékenység arányában számított bérköltség 10 százalékának megfelelő összeget 1984. évben. - a 3. számú melléklet szerint - egyéb pénzügyileg nem bonyolított dotációként számolhatja el a vállalat. Ez az összeg a befizetendő általános nyereségadó összegéből visszatartható. Ha a befizetendő általános nyereségadó összege az előzőek szerint számított összegnél kevesebb, a különbözetet a 3. számú mellékletben megjelölt egyéb adóbefizetésből lehet visszatartani, illetve az dotáció címén igényelhető."

11. §

A R. mellékletének 4. pontja helyébe a következő rendelkezés lép:

"4. A jövedelmezőségi mutató számításánál a rendelet hatálya alá tartozó, jogi személyiséggel nem rendelkező gazdasági társaságok teljes eredményét annál a gazdálkodó szervnél kell figyelembe venni, amelynek mérlegében a társaság eszközei (és bére) szerepelnek. A társaság tagjai, amelyek a vállalkozás eredményéből feszesednek, az átvett nyereséget a jövedelmezőségi mutató számlálójában nem vehetik figyelembe. Az így számított jövedelmezőségi mutatót csak a progresszív nyereségadó és a vállalatok magasabb vezető állású dolgozói prémiumának számításánál lehet figyelembe venni."

12. §

A R. a következő 1. és 3. számú melléklettel egészül ki, egyidejűleg a R. melléklete 2. számú mellékletre változik.

"1. számú melléklet a 71/1982. (XI. 30.) PM számú rendelethez

Az adóalap csökkentés [4. § (4) bekezdés], illetve az adóvisszatérítés [4. § (8) bekezdés] mértéke a hitelkamatok függvényében:

- konvertálható hitelkeretből támogatott beruházások 33%

- energiaracionalizálási hitelkeretből támogatott beruházások 33%

- konvertálható beruházásokhoz kapcsolódó középlejáratú forgóalap-megelőlegezési hitelek 25%

- középlejáratú exportfővállalkozási céghitel export bővítéssel összefüggő hitelrésze 25%

- közvetlen piaci értékesítésre történő lakásépítésre felvett árbevételből visszafizethető forgóeszköz hitel 25%

- anyagmegtakarításra és hulladékhasznosításra elkülönített hitelkeretből támogatott fejlesztések 25%

A fenti célú fejlesztésekhez nyújtott államkölcsönökre a megfelelő kedvezmények érvényesíthetők.

3. számú melléklet a 71/1982. (XI. 30.) PM számú rendelethez

1. A 16/A. § szerint számítandó adóvisszatartásnál, illetve dotációnál a lakosság részére végzett fogyasztási szolgáltatási tevékenységnek minősül - a pénznyerő automaták működtetését kivéve - a 104/1980. (PK 9.) OT-KSH számú közös közleményben, illetve az ennek alapján 1930-ban kiadott KSH közleményben (PK 20.) ilyen címen meghatározott tevékenység.

2. A vállalat a lakosság részére végzett fogyasztási szolgáltatási tevékenysége nettó árbevételének az összes nettó árbevételhez viszonyított arányában számított bérköltség 10 százalékának megfelelő összeget veheti számításba az adófizetés csökkentésénél, illetve a dotációnál. Az arány számításánál az eladott áruk beszerzési értékével és az elszámolt alvállalkozói teljesítményekkel csökkentett nettó árbevételeket kell figyelembe venni.

3. Ha a befizetendő általános nyereségadó az 1-2. pont alapján számított összegre nem nyújt fedezetet, a termelési adó befizetendő összege visszatartható. Amennyiben az adóbefizetésekből visszatartható összeg még mindig nem elegendő, akkor a különbözet dotációként vehető igénybe.

4. A 16/A. §-ban foglaltakat a 7312 Fényképészet szakágazatba sorolt kisvállalatok nem alkalmazhatják."

13. §

Ez a rendelet 1984. január 1. napján lép hatályba, rendelkezéseit első ízben az 1984. évi nyereségadó és vállalati érdekeltségi alapok, valamint a bérfejlesztési befizetés elszámolásánál kell alkalmazni.

Dr. Hetényi István s. k.,

pénzügyminiszter