58/1984. (XII. 19.) PM rendelet

a fejlesztési célú szakosított pénzintézetek létesítéséről és működéséről

Az állami pénzügyekről szóló 1979. évi II. törvény végrehajtásáról rendelkező és a 36/1984. (X. 31.) MT számú rendelettel módosított 23/1979. (VI. 28.) MT számú rendelet (a továbbiakban: Vhr.) 45/A. §-ában kapott felhatalmazás alapján - a keresetszabályozást és a magasabb vezető állású dolgozók érdekeltségi rendszerét illetően az Állami Bér- és Munkaügyi Hivatal elnökével és az illetékes ágazati szakszervezet elnökségével egyetértésben - a következőket rendelem:

1. §

A fejlesztési folyamat és ezen belül különösen a műszaki fejlesztés hatékonyabbá tétele érdekében e rendeletben meghatározott pénzintézeti tevékenységet - önálló szervezet keretében - kizárólag bankok és fejlesztési célú szakosított pénzintézetek (a továbbiakban: fejlesztési pénzintézet) láthatnak el.

2. §

(1) A fejlesztési pénzintézet elsődleges feladata a műszaki fejlesztés finanszírozása - lehetőleg a beruházás-finanszírozással, az értékesítési folyamat megszervezésével egybekapcsolva - és ennek keretében a népgazdasági tervben meghatározott fejlesztési prioritások érvényesítése.

(2) A fejlesztési pénzintézet más szervezetek részére az (1) bekezdésben meghatározott feladat ellátásához kapcsolódó szolgáltatásokat végezhet. E feladatának ellátása során a megbízó által meghatározott felhasználás céljából - a megbízó központi műszaki fejlesztési vagy más, fejlesztésre felhasználható alapjából - pénzeszközöket vehet át.

(3) A fejlesztési pénzintézet elláthat olyan pénzintézeti feladatot (Vhr. 41. §) is, amelyeket a pénzügyminiszter a Magyar Nemzeti Bank elnökével egyetértésben engedélyezett. Így különösen:

a) ilyen célra alapított fejlesztési pénzintézet esetén a külkereskedelmi tevékenység hatékonyabb megvalósítását célzó tevékenységek finanszírozását;

b) vállalkozások vagy új gazdálkodó szervezetek tevékenységéhez szükséges álló- és forgóeszközök finanszírozását;

c) vállalkozás (pl. innováció) kockázatában való rész el, beleértve tulajdonosi jogok gyakorlását és kötelezettségek teljesítését.

3. §

(1) Fejlesztési pénzintézetnek gazdasági társulás formájában való létrehozása esetén az induló vagyon biztosításához

a) vállalati gazdálkodó szervezetek, költségvetési szervek és szövetkezetek országos érdekképviseleti szervei fejlesztésre felhasználható forrásaikat és a központosított műszaki fejlesztési alapot,

b) a pénzintézetek az előzőeken kívül alaptőkéjüket, az üzletvitellel kapcsolatosan képzett tartalékaikat, illetve adózott nyereségüket és a pénzügyminiszter által esetenként engedélyezett egyéb forrásokat

használhatják fel.

(2) A társulás létrehozói a fejlesztési pénzintézet vagyonát csak akkor jogosultak növelni, ha annak mérleg szerinti vagyona nem kisebb az induló vagyonnál.

(3) Leánypénzintézet induló vagyonának a biztosítása a Vhr. 43. § (2) bekezdése szerint történik.

4. §

(1) A fejlesztési pénzintézetek a rendelkezésükre álló forrásokat elsősorban a következő formákban használhatják fel:

a) kihelyezés visszafizetés kötelezettségével, kamat vagy a nyereségben való érdekeltség mellett (továbbiakban: kölcsön), beleértve a lizing és a bérleti műveleteket is;

b) a vállalati gazdálkodó szervezet érdekeltségi alapjába helyezendő, a fejlesztési pénzintézet érdekeltségét képező kihelyezés, amelynek feltételeiben (pl. az adózatlan nyereségben való részesedés időtartamában és módjában, a kihelyezés engedményezése esetén elővásárlási jog kikötése) a szerződő felek szabadon állapodnak meg;

c) gazdasági társulásban való részvétel az erre vonatkozó jogszabályok szerint;

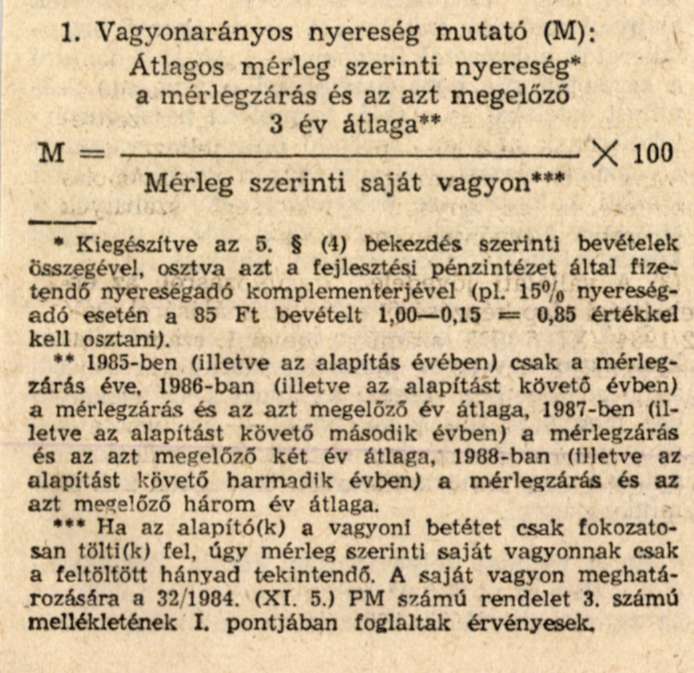

d) műszaki fejlesztés saját számlára történő finanszírozása.

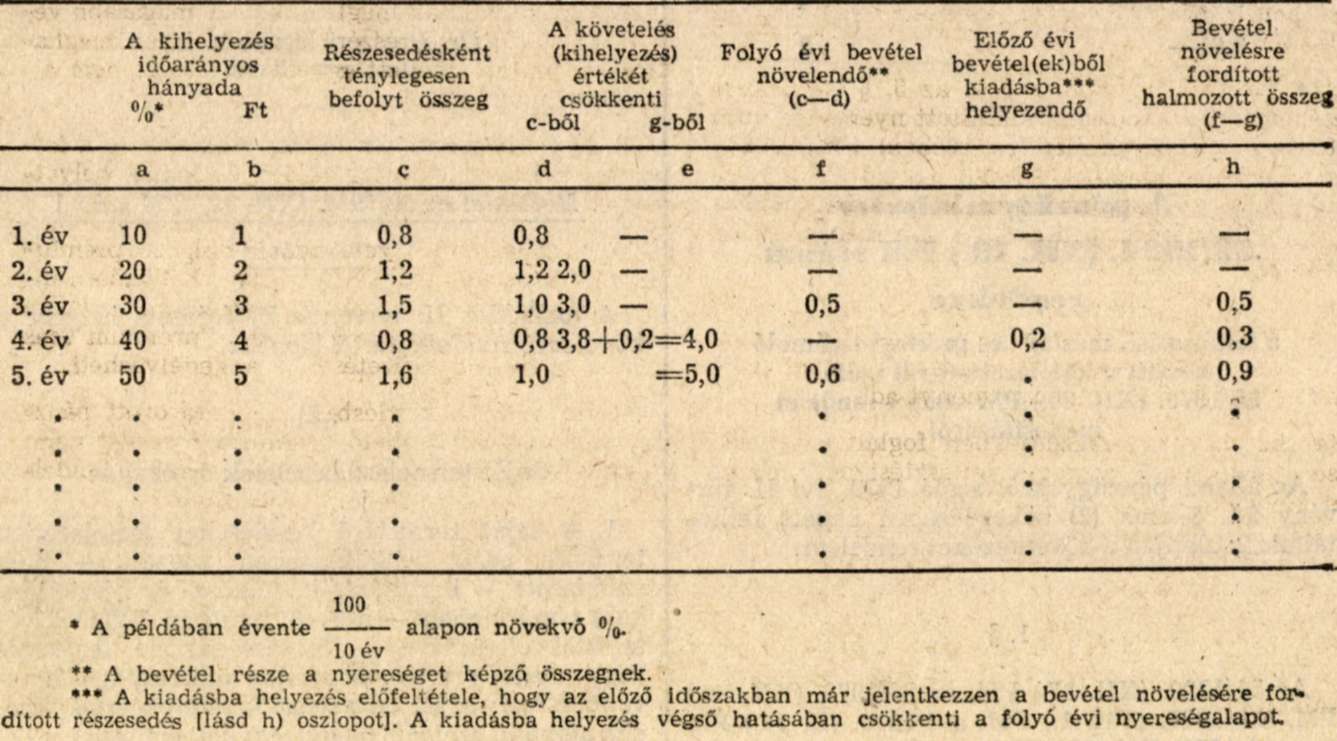

(2) Az (1) bekezdés b) pontja alapján kihelyezett összeget a fejlesztési pénzintézet aktívájaként (követeléseként) kell nyilvántartani. A kapott részesedésből - ha a kihelyezés határozott időtartamú részesedés kikötésével jött létre - a részesedési időtartam évei arányában halmozottan az 1. számú melléklet szerint számított hányad adómentes, és ezzel az összeggel a követelés nyilvántartott összege csökkentendő. Az adómentes hányadot meghaladó részesedés vagy a részesedési időtartam kikötése nélkül kihelyezett összeg utáni részesedés a fejlesztési pénzintézet árbevételét képezi. Ha a szerződéses feltételek meghiúsulása, a nyereségben való részesedés határidejének eltelte, vagy más okok folytán további bevétel nem várható, vagy a követelés érdekében vezetett végrehajtás eredménytelen, a követelés még fennálló összege a pénzintézet ráfordításaként leírandó.

(3) A (2) bekezdés szerinti követelés pénzintézetek, illetve vállalati gazdálkodó szervezetek között engedményezhető. Az engedményezés ellenértéke a fejlesztésre felhasználható pénzeszközökből (érdekeltségi alap) fizethető ki. Ha az engedményezés a követelés fennálló összegétől eltérő értékben történik a különbözet az átruházó érdekeltségi alapját terheli, vagy illeti meg.

(4) Ha a fejlesztési pénzintézet által saját számlára finanszírozott innováció eredménytelenül zárul, a bevételek és ráfordítások különbségét haladéktalanul meg kell állapítani, és veszteségként számításba kell venni.

Eredményes hasznosítás esetén nyereséget akkor lehet kimutatni, amikor a bevételek már meghaladják a finanszírozási akció összes ráfordítását.

5. §

(1) A fejlesztési pénzintézet eredményét árbevételeinek és ráfordításainak a különbségeként évente egy alkalommal, az év utolsó napjával kell meghatározni.

(2) A fejlesztési pénzintézet árbevételei:

- kihelyezésekből származó kamatok és egyéb - kivéve a (4) bekezdésben szereplő - jövedelmek;

- egyéb tevékenységek jutalékai, díjai és egyéb bevételek.

(3) A fejlesztési pénzintézet ráfordítása:

- működési és fenntartási kiadások;

- passzív kamatok;

- térített jutalékok és díjak;

- egyéb kiadások, beleértve a 4. § (2) és (3) bekezdés szerinti leírást.

(4) A fejlesztési pénzintézetnek más gazdálkodó szervezetek adózott nyereségéből származó bevételei közvetlenül a fejlesztési pénzintézet adózott

6. §

(1) A fejlesztési pénzintézet a vállalati jövedelemszabályozásra vonatkozó rendelet általános szabályai szerint és mértékben városi és községi hozzájárulást, társadalombiztosítási járulékot és béradót köteles fizetni, illetve jogosult jóléti és kulturális alapot képezni és felhasználni. A fejlesztési pénzintézet nem fizet kereseti, vagyon- és felhalmozási adót.

(2) A fejlesztési pénzintézet az 5. § (1) bekezdésében foglaltak szerint számított nyeresége után 1985-ben (illetve az alapítás évében) 15%, 1986-ban (illetve az alapítást követő évben) 20%, 1987 ben (illetve az alapítást követő második évben) 25%, ezt követően pedig 30% nyereségadó fizetésére kötelezett.

(3) A pénzügyminiszter a népgazdasági tervben szereplő műszaki fejlesztési prioritások megvalósulásának elősegítésére a (2) bekezdés szerint fizetendő nyereségadóból kedvezményt adhat.

(4) Az (1)-(3) bekezdésekben foglaltak teljesítése után maradó összeg a fejlesztési pénzintézet érdekeltségi alapját képezi, amelyből elsősorban az alapítók által kikötött részesedés engedendő át, és a 8. §-ban foglalt kötelezettségeket kell rendezni. A továbbiakban az érdekeltségi alap elsősorban a fejlesztési pénzintézet kihelyezései növelésére használandó fel. Egyebekben a vállalati jövedelemszabályozásról szóló általános szabályok alkalmazandók.

(5) A veszteség rendezése a fejlesztési pénzintézet mérleg szerinti vagyona terhére történik.

7. §

(1) A fejlesztési pénzintézetek dolgozói alapbérének a megállapítása a pénzintézeti dolgozók munkabéréről szóló 26/1983. (XII. 17.) ÁBMH számú rendelkezés szerint történik.

(2) A fejlesztési pénzintézet dolgozóinak alapbére átlagosan az Állami Bór és Munkaügyi Hivatal elnöke által évente - a pénzügyminiszterrel egyetértésben - meghatározott mértékben növelhető. A mérték 1985. évben 6%.

(3) A fejlesztési pénzintézet dolgozóinak átlagkeresete a tárgyévet megelőző év átlagkeresetéhez viszonyítva a 2. sz. mellékletben meghatározott százalékos mértékkel növelhető.

(4) Újonnan alakult fejlesztési pénzintézet bázis átlagkeresetének a megállapításánál a vállalati keresetszabályozás rendszeréről szóló 15/1984. (XI. 5.) ÁBMH számú rendelkezés 14. §-ában foglaltak szerint kell eljárni.

(5) A (2) bekezdés szerint alapbéremelés akkor is végrehajtható, ha a (3) bekezdés szerinti mérték alapján az alapbérek nem lennének a meghatározott mértékben emelhetők.

8. §

(1) A fejlesztési pénzintézet magasabb vezető állású dolgozója részére az előre meghatározott éves prémiumfeladat teljesítése esetén éves prémium fizethető. A magasabb vezető állású dolgozó prémiumfeladatának alapja a vagyonarányos nyereség mutatója, a rendelet 3. számú mellékletében foglalt szabályoknak megfelelően. A magasabb vezető állású dolgozó részére a rendeletben meghatározott mutató mellett egyedi célfeladat nem állapítható meg.

(2) Az (1) bekezdésben foglalt rendelkezés a fejlesztési pénzintézet igazgatójára és annak helyettesére alkalmazható.

(3) A magasabb vezető állású dolgozó prémiumának forrása az érdekeltségi alap. Különösen indokolt esetben a munkáltató javaslatára az Állami Bér- és Munkaügyi Hivatal a prémium más forrásból történő kifizetését is engedélyezheti.

(4) Ha a (3) bekezdésben meghatározott pénzügyi forrás a kifizethető prémium összegét nem, vagy csak részben fedezi, kifizetés csak a rendelkezésre álló összeg erejéig teljesíthető.

(5) A munkáltató miniszteri kitüntetés adományozása esetén a magasabb vezető állású dolgozó részére az érdekeltségi alap terhére jutalmat adhat.

(6) A magasabb vezető állású dolgozó az alapbérét meghaladóan az (1) és (5) bekezdésben meghatározottakon kívül - ha jogszabály eltérően nem rendelkezik - más díjazásban nem részesülhet.

9. §

(1) Ez a rendelet 1985. január 1. napján lép hatályba.

(2) E rendelet hatályba lépése előtt hasonló rendeltetéssel működő és a rendelet alapján fejlesztési pénzintézetté átalakuló szervezetek korábban megállapított jogosítványai, illetve kötelezettségei - beleértve a nem pénzintézeti jellegű jogosítványokat -, valamint az 1984. évi elszámolás tekintetében az anyagi érdekeltségi szabályok, változatlanul érvényben maradnak.

(3) A vállalati jövedelemszabályozásról, az érdekeltségű alap képzéséről és felhasználásáról szóló 32/1984. (XI. 5.) PM számú rendelet 1. számú mellékletének 4. pontja értelmében külkereskedelmi vállalatot megillető adókedvezmény az e rendelet 2. § (3) bekezdés a) pontja szerinti tevékenység végzésére társulásként létrehozott fejlesztési pénzintézetet alapító külkereskedelmi vállalatot is megilleti.

Dr. Hetényi István s. k.,

pénzügyminiszter

1. számú melléklet az 58/1984. (XII. 19.) PM számú rendelethez

A rendelet 4. § (2) bekezdésében említett "a részesedési időtartam évei arányában halmozottan számított hányad" számítása az alábbi példa szerint történik.

Példa: 10 millió Ft kihelyezés, 10 évi nyereségben való részesedés mellett.

Millió Ft-ban

2. számú melléklet az 58/1984. (XII. 19.) PM számú rendelethez

A rendelet 7. § (3) bekezdése szerinti átlagkeresetnövekményt a következők szerint kell meghatározni.

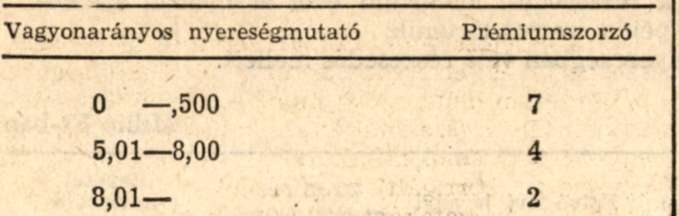

3. számú melléklet az 58/1984. (XII. 19.) PM számú rendelethez

A rendelet 8. §-ának (1) bekezdése szerinti prémiumot a következők szerint kell meghatározni:

1. A vagyonarányos nyereséghez kötött prémiumnak a kifizetett éves alapbérhez viszonyított százalékos mértékét a 2. számú melléklet 1. pontja alapján számított mutató és az alábbi 2. pont alapján megállapítható prémiumszorzók sávosan számított szorzatainak összegeként kell kiszámítani.

2. A prémium szorzókulcs a vagyonarányos nyereség-mutató függvényében: