50/1986. (X. 31.) PM rendelet

az agrár és élelmiszertermelő ágazatok jövedelemszabályozásáról szóló 39/1984. (XI. 6.) PM rendelet módosításáról

Az agrár és élelmiszertermelő ágazatok jövedelemszabályozásról szóló 45/1984. (XI. 6.) MT rendelet (a továbbiakban: AJR) 51. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel), a Szakszervezetek Országos Tanácsával, valamint a Termelőszövetkezetek Országos Tanácsával egyetértésben - a következőket rendelem:

1. §

(1) Az agrár és élelmiszertermelő ágazatok jövedelemszabályozásáról szóló, a 29/1985. (X. 31.) PM, a 7/1986. (III. 20.) PM, valamint a 17/1986. (VII. 8.) PM rendeletekkel módosított 39/1984. (XI. 6.) PM rendelet (a továbbiakban: R.) 8. §-ának (4) bekezdése a következő új g) ponttal egészül ki, egyidejűleg a jelenlegi g) és h) pont jelölése h) és i) pontra változik:

(A jövedelemadó alapjának megállapításához a tárgyévi bruttó jövedelmet a következőkkel kell módosítani:)

"g) csökkenteni kell a részes munkavállalási szerződés alapján elszámolt, nyugdíjjárulék alá nem eső munkadíjjal, a haszonrészesedés hetvenöt százalékával, valamint az AJR 32. § e) pontjában foglalt összeggel."

(2) Az R. 8. §-a a következő új (5) bekezdéssel egészül ki, egyidejűleg a jelenlegi (5) bekezdés jelölése (6) bekezdésre változik:

"(5) Módosítani kell a jövedelemadó alapját a pénzügyminiszter által külön jogszabályban meghatározott összegekkel."

2. §

Az R. 18. §-ának (1) bekezdése helyébe a következő rendelkezés lép, s egyidejűleg a (2)-(7) bekezdés jelölése (3)-(8) bekezdésre változik, továbbá az alábbi új (2) és (9) bekezdéssel egészül ki:

"(1) A mezőgazdasági nagyüzem, az agráripari egyesülés és a vízgazdálkodási társulat egyesülése, beolvadása, összevonása, szétválása, átalakulása esetén a keresetszabályozási rendszer működéséhez szükséges bázismutatókat (munkadíjtömeg, munkadíjszínvonal, keresettömeg, bruttó jövedelem, hozzáadott érték, átlagos állományi létszám) a jogutód(ok) a szervezeti változást megelőző év tényadatai alapján határozza meg a (3)-(9) bekezdésben, valamint a 42. §-ban foglaltak alapján, amelyet a Pénzügyminisztérium Ellenőrzési Főigazgatóság székhely szerint illetékes megyei (fővárosi) igazgatóságánál záradékoltat.

(2) Megalakulás (alapítás) esetén az (1) bekezdés szerinti bázisadatokat az ágazati miniszter, vízgazdálkodási társulat esetében az Országos Vízügyi Hivatal elnöke - a pénzügyminiszterrel egyetértésben, az illetékes érdekképviseleti szerv véleményének kikérésével - állapítja meg."

"(9) A bruttó jövedelemszínvonaltól függő munkadíjszabályozási formát alkalmazók az (1), (4) és (6) bekezdésben foglaltak alkalmazása mellett a 13. § (4) bekezdése szerinti adómentes mértéket a jogelőd(ök) szervezeti változást megelőző évi adataiból határozzák meg."

3. §

Az R. 20. §-ának (1) bekezdése helyébe a következő rendelkezés lép; egyidejűleg a (2) bekezdés hatályát veszti:

"(1) Az a nagyüzemi keresetadóztatást alkalmazó mezőgazdasági nagyüzem, agráripari egyesülés és vízgazdálkodási társulat, amely a tárgyévben nyereségtartalékot nem képez, és a jövedelemadó ezzel együtt nem nyújt fedezetet a 3. számú melléklet 1. pontjában foglalt adókedvezményre, a jövedelemadóból nem fedezett részt a tárgyévi kereseti adóból tarthatja vissza."

4. §

Az R. 20/A. §-a helyébe a következő rendelkezés lép:

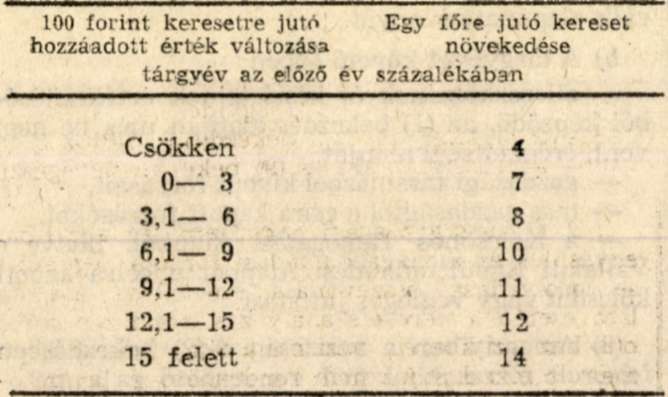

"20/A. § (1) Az a mezőgazdasági nagyüzem, agráripari egyesülés és vízgazdálkodási társulat, amely az egy főre jutó keresetet az előző évhez viszonyítva az alábbiakban meghatározott mértéken felül növeli, az azt meghaladó növekmény után 400 százalék adót köteles fizetni az AJR 18. §-ában meghatározott forrásból:

(2) Az egy főre jutó kereset a bruttó jövedelemszínvonaltól és a hozzáadott értéktől függő munkadíj-szabályozási formát alkalmazóknál a munkadíjtömeg, valamint az 5. számú melléklet 1. pontja szerinti személyes jövedelem együttes összegének, a nagyüzemi keresetadóztatási formát alkalmazóknál a 16. § (3) bekezdése szerinti dolgozónkénti kereset és a 16. § (4) bekezdése szerinti juttatás együttes összegének, valamint az 1. számú melléklet szerinti átlagos állományi létszámnak a hányadosa.

(3) Az adóalap az (1) bekezdésben meghatározott mértéken felüli növekmény egy főre jutó összegének és az átlagos állományi létszámnak a szorzata.

(5) A 18. § (1), (4) és (6) bekezdésében meghatározott szervezeti változás esetén a (2) bekezdés szerinti egy főre jutó keresetet a jogelöd(ök) szervezeti változást megelőző évi adataiból kell meghatározni."

5. §

Az R. 23. §-a (2) bekezdésének a), c) és d) pontja helyébe a következő rendelkezés lép:

(Mentes a termelési adókötelezettség alól:)

"a) a jogi személy gazdasági társulásnak a tagja részére, valamint tagjának a jogi személy gazdasági társulás részére végzett termékelőállító és egyéb tevékenysége. Ha a gazdasági társulás tagja a gazdasági társulás részére emiatt adómentesen végez termékelőállítást, szolgáltatást, vagy építési-szerelési munkát, és azt a társulás nem saját maga használja fel, hanem értékesíti akár egy másik tagja részére is, a termelési adót a gazdasági társulásnak kell megfizetnie, mintha az adóköteles tevékenységet maga végezte volna. Az előzőek szerint kell értelemszerűen eljárni, ha a gazdasági társulás végez hasonló tevékenységet a tagjai részére. Ugyanez vonatkozik az agráripari egyesülésre és résztvevőire, valamint a vízgazdálkodási társulatra és tagjaira is;"

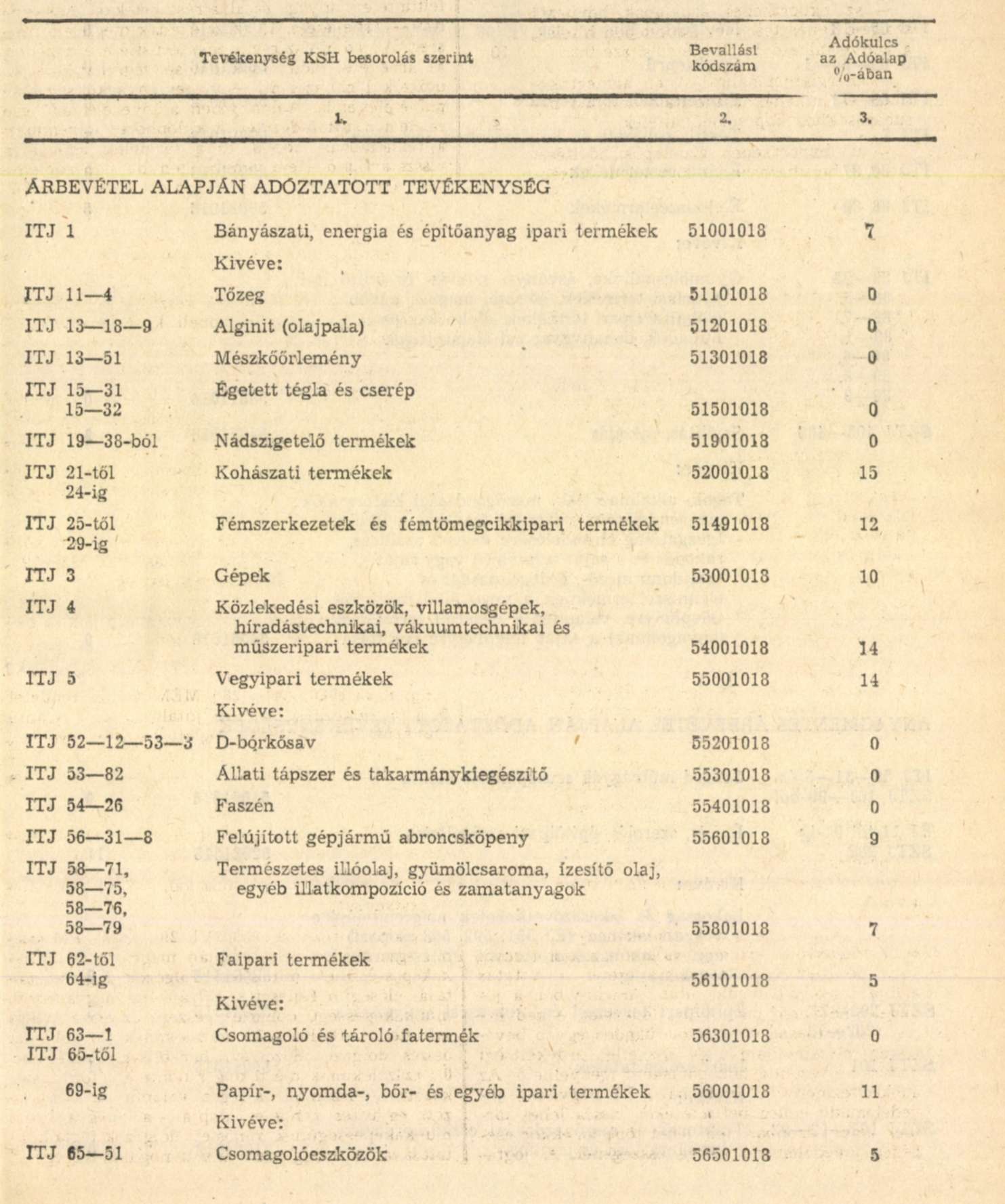

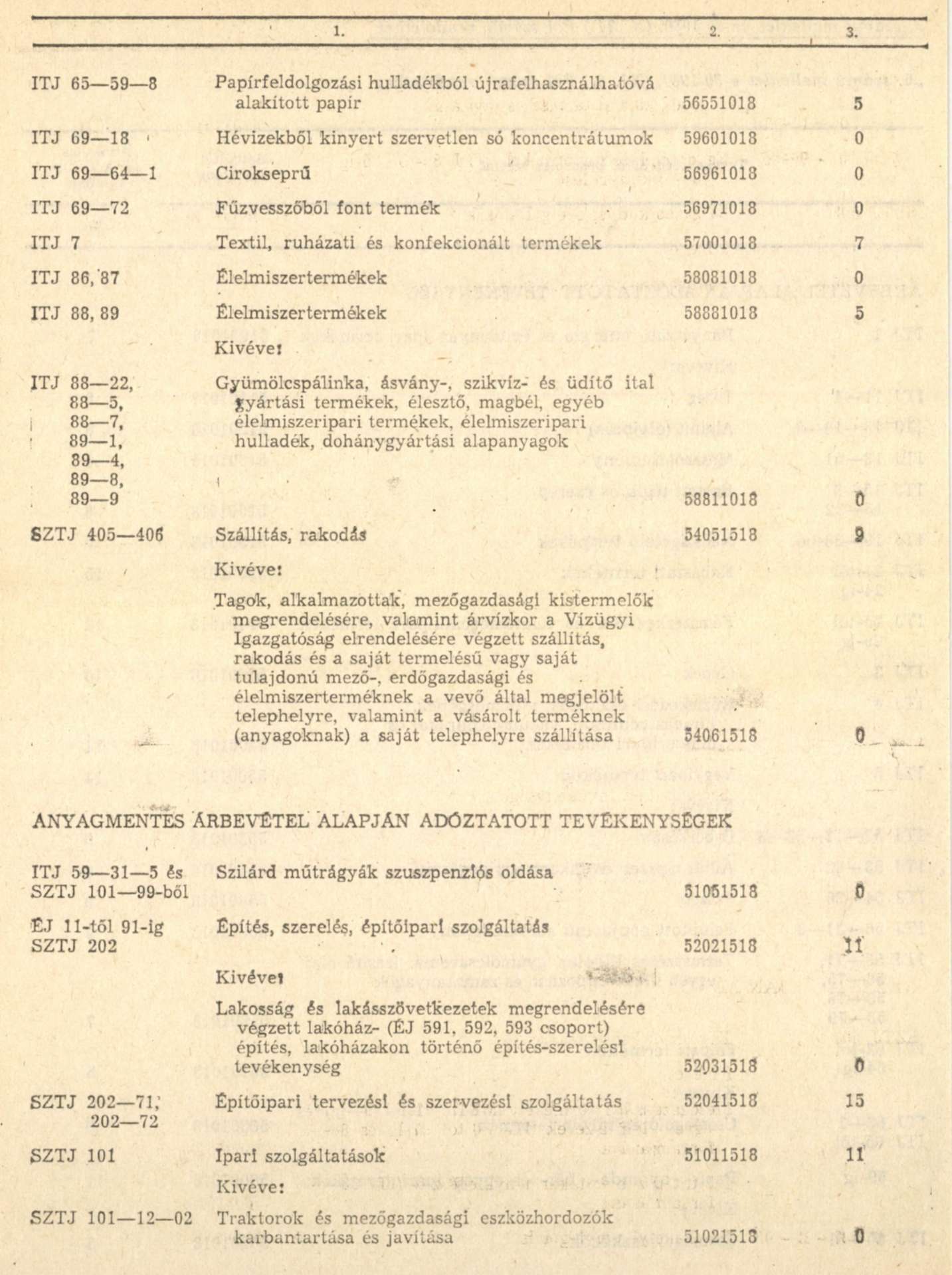

"c) a METJ 91-től 94-ig, az ITJ 80-tól 85-ig, valamint az ITJ 88-3 termékcsoportba tartozó mezőgazdasági termékek és élelmiszerek csomagolását szolgáló egyes (az ITJ 22-81-11, az ITJ 28-34-1, az ITJ 28-35, az ITJ 28-39-3, az ITJ 28-39-7, az ITJ 28-3-10, az ITJ 57-7, az ITJ 63-29-12, az ITJ 65-51) csomagolóeszközöknek az AJR 1. § (1) bekezdésében meghatározott mezőgazdasági nagyüzem, az egyesülés és az agráripari egyesülés részére történő értékesítése;

d) az (1) bekezdés c) pontja és a (2) bekezdés c) pontja szerint termelési adómentesen előállítható termék bérmunka formájában történő előállítása."

6. §

Az R. 29. §-a (1) bekezdésének a) pontja és (7) bekezdése helyébe a következő rendelkezések lépnek:

(A mezőgazdasági nagyüzem, az agráripari egyesülés, a mezőgazdasági, élelmiszeripari vagy erdőgazdasági ágazatba sorolt egyesülés (a továbbiakban: egyesülés) és a vízgazdálkodási társulat -különféle ráfordításként elszámolva - közvetlenül szociális és kulturális alapjába helyezheti a következő összegeket:)

"a) az 1. számú mellékletben meghatározott tárgyévi átlagos állományi létszámra, valamint a gyermekgondozási segélyben vagy gyermekgondozási díjban részesülőkre vetítve évenként és személyenként a Minisztertanács által meghatározott összeget. A szerződéses üzemeltetési formában működő üzleteknél és részlegeknél a létszámba a vezető is beleértendő."

"(7) A szociális és kulturális alap kiegészíthető az érdekeltségi alapból, valamint az ilyen céllal végzett társadalmi munka keretében a munkaidőn kívül végzett munkáért járó munkabérekkel, továbbá a társadalmi munkában összegyűjtött és a hulladékot begyűjtő felvásárló vállalatnak átadott másodlagos nyersanyag ellenértékével."

7. §

Az R. 30. §-ának (1) bekezdése a következő új n) ponttal egészül ki:

(A szociális és kulturális alapot a következő célokra lehet felhasználni:)

"n) az utazási irodák által szervezett, szocialista országokba irányuló üdülések költségeire."

8. §

Az R. 33. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A ráfordítások terhére elszámolt műszaki fejlesztési célú kiadás évzárás előtt a nyereségtartalékból ellentételezhető."

9. §

Az R. 34. §-a (1) bekezdésének c) pontja helyébe a következő rendelkezés lép:

(A központi műszaki fejlesztési hozzájárulás mértéke a nettó árbevétel alapulvételével)

"c) a húsipari vállalatok élelmiszeripari tevékenységénél 0,05%"

10. §

Az R. 39. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az eredményérdekeltség fedezetére fordítható összegnek a városi és községi hozzájárulással, valamint a 9. §-ban meghatározottak szerinti jövedelemadó 25 százalékával csökkentett részéből a (4) bekezdés szerinti díjazás fizethető. A jövedelemadó összegének megállapításakor a tárgyévi jövedelemadónak az adóalapra vetített százalékos mértékével kell számolni."

11. §

Az R. a következő új címmel és a 41/A §-sal egészül ki:

"A veszteség és alaphiány rendezése

41/A. § (1) A felszabaduló vagy értékesíteni tervezett és meghitelezett szabad álló- és forgóeszközeinek alapját a mezőgazdasági nagyüzem mérlegzárás előtt mutatkozó tényleges vesztesége mértékéig az érdekeltségi alapjába helyezheti és a veszteség fedezetére fordíthatja. Ezen alapokat az AJR 32. § c) pontjában foglaltak szerint lehet visszapótolni.

(2) A mezőgazdasági nagyüzem elsőként a mérleg szerinti vesztesége, majd szociális és kulturális alaphiánya, továbbá érdekeltségi alap hiánya - beleértve a tárgyévi fejlesztésekhez kapcsolódó felhalmozási adófizetési kötelezettséget is - rendezésére sorrendben az alábbi tárgyévi forrásokat köteles bevonni, illetve következő évi forrásokat vonhatja be:

a) A tárgyévben meglévő

- nyereségtartalékát (ideértve a Kölcsönös Támogatási Alapból és a Vállalati Együttműködési Alapból veszteség megszüntetésére - az erre a célra összeadott forrásból - kapott kölcsönt és végleges juttatást is),

- szabad érdekeltségi alapját (ideértve a Kölcsönös Támogatási Alapból és a Vállalati Együttműködési Alapból alaphiány megszüntetésére kapott kölcsönt és végleges juttatást is),

- zárolt tartalék alapját, majd zárolt fejlesztési alapját,

- szövetkezet esetében a közgyűlés vagy küldöttgyűlés döntésétől függően a részjegyalapot,

- a lakásépítési, valamint a szociális és kulturális alap maradványát.

b) A tárgyévet követő évben

- állóeszközeinek és készleteinek értékesítéséből képződő, az (1) bekezdés alapján még be nem vont, érdekeltségi alapját,

- gazdasági társulásból kivont forrásait,

- más gazdaságtól e célra kapott forrásokat,

- a Kölcsönös Támogatási Alapból, illetve a Vállalati Együttműködési Alapból e célra kapott kölcsönt vagy végleges juttatást.

(3) Amennyiben a veszteség a (2) bekezdésben felsorolt forrásokból nem rendezhető és a mezőgazdasági nagyüzem a finanszírozó pénzintézettől* hitelt kap a nem rendezett veszteség meghatározott időn belüli megszüntetéséig, akkor a hitel lejáratának megfelelően a következő évek nyereségéből rendezi az átmenetileg hitellel fedezett veszteséget

(4) Amennyiben az alaphiány a (2) bekezdésben felsorolt forrásokból nem rendezhető, a mezőgazdasági nagyüzem a finanszírozó pénzintézettől a tárgyévet követően képződő érdekeltségi alapjára megelőlegező hitelt kérhet.

(5) A részjegyalapnak a veszteséges év mérlegzárásakor fennálló, a fejlesztésre fordított összeggel csökkentett egyenlegét lehet bevonni a veszteségrendezésbe."

12. §

Az R. 42. §-ának (3)-(4), (11) és (13) bekezdése helyébe a következő rendelkezések lépnek:

"(3) A bázismunkadíjtömeg és keresettömeg a szarvasmarha-, a sertés-, és a juhágazatokban, továbbá a halászatban foglalkoztatott dolgozóknak "A mezőgazdasági nagyüzemek dolgozói munkaidejének és munkadíjazásának szabályairól szóló"* rendelet alapján fizetett munkahelyi pótlékkal, de legfeljebb az abban részesülő dolgozók munkahelyi pótlék alapjául szolgáló munkadíjának 10 százalékával növelhető, a bevezetés három éve alatt együtt

(4) A nagyüzemi keresetadóztatási formát alkalmazók a (3) bekezdésben foglaltak szerinti összeg és 1986. évben az egy forint keresetre számított kereseti adó szorzatával növelhetik a 3. számú melléklet 1. pontja alapján meghatározott adókedvezmény összegét."

"(11) A (10) bekezdésben foglaltak szerint kell eljárni az 1987. január 1-jétől a rendelet hatálya alá kerülő vállalatoknak is azzal, hogy a választott keresetszabályozási formát 1987. március 31-ig kell a Pénzügyminisztérium Mezőgazdasági és Élelmiszeripari Főosztályához írásban bejelenteni, ahol ezt követően megállapítják a bázisadatokat. A bázisadatok megállapításához szükséges adatként - a jövedelemadó kedvezmény kivételével - az 1986. évi tényadatokat kell beküldeni, értelemszerűen alkalmazva az (1), (2) és (6) bekezdésben, valamint az 1. és 5. számú mellékletben foglaltakat."

"(13) A csökkent munkaképességű dolgozók foglalkoztatását elősegítő dotáció elszámolásának megváltozása miatt az 1986. évi hozzáadott érték bázisát az 1985. évben bevételként elszámolt dotáció összegével csökkenteni kell."

13. §

Az R. 1., 2., 3., 5. és 7. számú melléklete e rendelet 1. számú melléklete szerint módosul, továbbá a 6. számú melléklete helyébe e rendelet 2. számú melléklete lép,

14. §

(1) Ez a rendelet 1987. január 1. napján lép hatályba, egyidejűleg az R 1. számú mellékletének 6/b és 7/e pontja, továbbá 5. számú mellékletének 2/a pontja hatályát veszti.

(2) Az 1., 3., és 10. § rendelkezéseit első ízben az 1986. évi eredményelszámolás keretében, a 11. § rendelkezéseit pedig az 1986. évi veszteség és alaphiány rendezése során kell alkalmazni.

(3) A termelési adóra vonatkozó rendelkezéseket az 1987. január 1. napja után elért árbevételre kell alkalmazni, függetlenül a tevékenységre vonatkozó megállapodás feltételeitől és időpontjától.

Madarasi Attila s. k.,

pénzügyminisztériumi államtitkár

1. számú melléklet az 50/1986. (X. 31.) PM rendelethez

1. Az R. 1. számú mellékletének 6. pontja a következő új h) ponttal egészül ki:

(6. Munkadíjtömegként, illetve átlagos állományi létszámként nem kell figyelembe venni:)

"h) az állami és társadalmi szervek által központilag meghirdetett munkaversenyek keretében adományozott díjakból jutalmazásra fordított összeget, a jogszabályban meghirdetett, az átlagkeresetbe be nem számítható munkaverseny jutalmat, a MÉM által meghirdetett "tej- és hústermelési versenyben" helyezést elért üzemekben a meghirdető által jóváhagyott összegű jutalmat"

2. Az R. 2. számú mellékletének 1/c. pontja helyébe a következő rendelkezés lép:

(1. Az Igazgatóság a mérleg alapján meghatározza a közös tevékenységre vonatkozó adatokat. Ezek:)

"c) a jövedelemadóból a 3. számú melléklet alapján kedvezményként visszatartható összegek, s a melléklet 3. pontja szerinti kutatás-fejlesztési tevékenység esetében annak árbevétele;"

3. Az R. 3. számú mellékletének 2., 4. és 9. pontja helyébe a következő rendelkezések lépnek, egyidejűleg a melléklet az alábbi új 10. és 11. ponttal egészül ki:

[A 10. § (1) bekezdése alapján a jövedelemadót mérséklő kedvezmények és igénybevételük kötelező sorrendje a következő:]

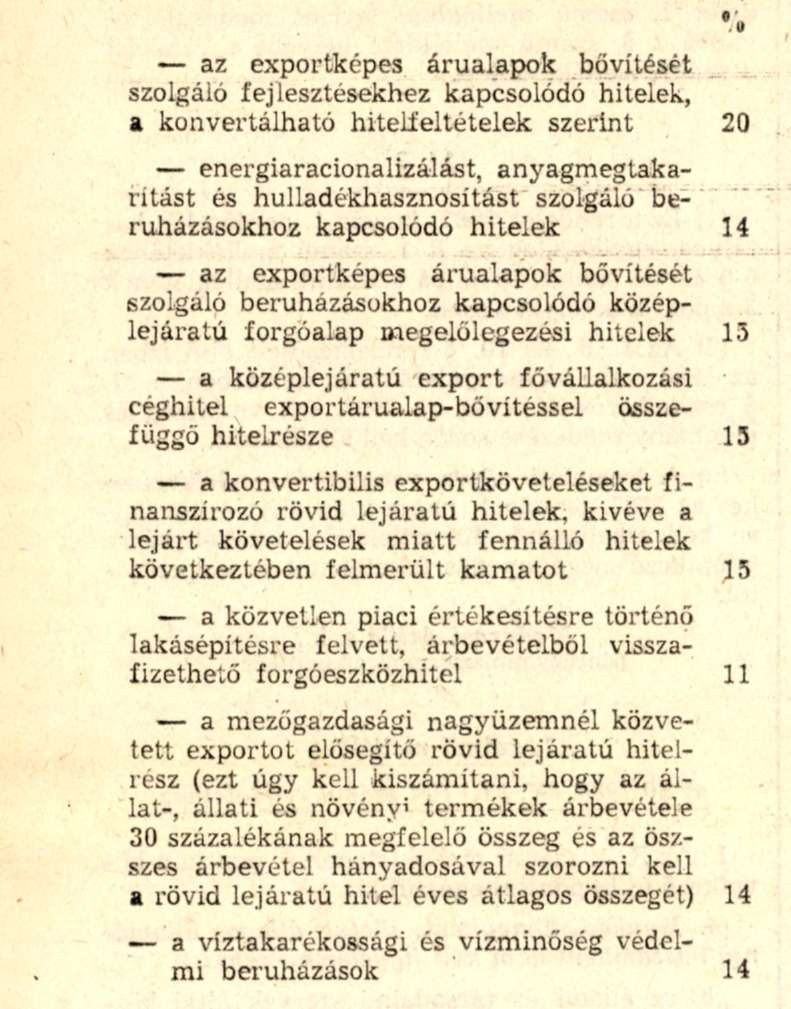

"2. A felsorolt hitelcéloknál a pénzintézet által folyósított hitel után elszámolt kamatnak a következő százalékkal számított összege.

Az energiaracionalizálási, anyagmegtakarítási és hulladékhasznosítási támogatási keretből nyújtott államkölcsönökre is érvényesíthetők a megfelelő kedvezmények."

"4. A fővetésű szemeskukorica (beleértve a hibrid vetőmagterületeket is) és a silókukorica együttes területéből a betakarított terület alapján hektáronként ezer forint. Betakarított területként a KSH 1-30 szakmai számú "Főbb növénykultúrák terméseredményei" című statisztikai jelentésben közölt vetésterületből a betakarított terület vehető alapul.

Nem vehető igénybe a kedvezmény a háztáji-és illetményföld területre, valamint a kukoricával vagy pénzben való megváltás esetén a juttatás alapjául szolgáló terület után. Amennyiben a jövedelemadó erre nem nyújt fedezetet, e kedvezmény a gazdaság döntésétől függően egyéb bevételként elszámolható vagy közvetlen érdekeltségi alapba helyezendő támogatásként igényelhető. Az adókedvezmény 50 százalékát a III. negyedévi jövedelemadó előleg befizetésekor vissza lehet tartani, amely azonban nem lehet több az ekkor esedékes jövedelemadó előleg összegénél. A jogtalanul igénybe vett összeg után az adóigazgatási eljárás szerinti késedelmi pótlékot kell fizetni."

"9. A lakosság részére nyújtott (ipari, építőipari, személyi) fogyasztási szolgáltatások - számlában feltüntetett anyag- és alkatrész értékkel csökkentett - árbevétele, 10 százalékának megfelelő összeg. Az adminisztráció egyszerűsítése érdekében az árbevétel előírt csökkentése végrehajtható az utókalkuláció szerinti tényleges anyagköltség alapulvételével is. Amennyiben a jövedelemadó erre nem nyújt fedezetet, a különbözet sorrendben a felhalmozási adóból és a termelési adóból is visszatartható. Nem vehető igénybe a jövedelemadó kedvezmény a szerződéses üzemeltetésből származó díjbevétel, valamint a következőkben felsorolt tevékenységek után:

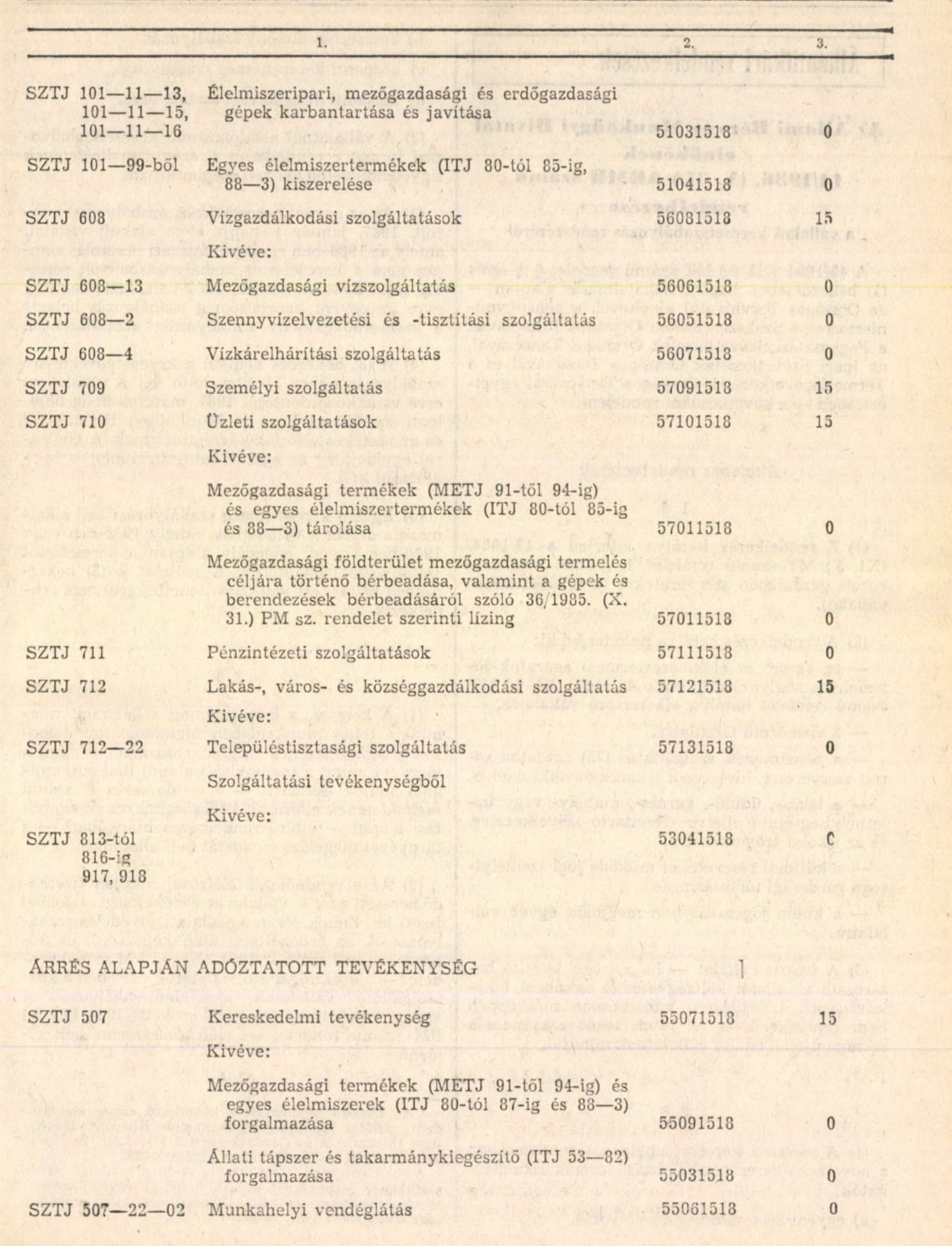

- ékszerjavítás és karbantartás (SZTJ 101-29-01);

- mértékutáni termékek készítése egyedi megrendelésre az ortopéd lábbeli kivételével (SZTJ 101-83; SZTJ 101-84);

- lakástakarítás (SZTJ 709-21-02):

- egyéb, a lakosság részére végzett személyi szolgáltatások, a családsegítő szolgálat kivételével (SZTJ 709-19, kivéve az SZTJ 709-19-02-01).

10. Az idényjellegű élelmiszer és vegyes kiskereskedelmi üzletek értékesítési árbevételének 3 százaléka.

11. Az érdekeltségi alap terhére teljesített közérdekű célú kötelezettség vállalás (Ptk 593-597. §-ai) 20 százalékának megfelelő összeg."

4. Az R. 5. számú mellékletének 2/g pontja helyébe a következő rendelkezés lép:

(2. Nem kell személyi jövedelemnek tekinteni:)

"g) a 33/1980. (XII. 28.) MÉM rendelet 5. § (5) bekezdése szerinti jutalmat, az 1. számú melléklet 6/h pontjában foglalt jogcímen történő, az általános jövedelemadó alá eső, valamint a jogszabályban meghatározott, az átlagkeresetbe be nem számító kifizetéseket."

5. Az R 7. számú mellékletének 1/l pontja helyébe a következő rendelkezés lép:

(2. Az érdekeltségi alapba kell helyezni az alábbi összegeket:)

"l) a módosított 8/1983. (VI. 29.) EüM - PM együttes rendelet alapján megváltozott munkaképességűnek minősített dolgozók foglalkoztatását elősegítő fejlesztési célra - a megváltozott munkaképességű dolgozók részére az előző évben kifizetett bérköltség 30 százalékának, továbbá az összes dolgozó előző évi bérköltsége legfeljebb 0,1 százalékának mértékéig különféle ráfordítások között - elszámolt összeget, valamint a hivatkozott együttes rendelet alapján a megváltozott munkaképességűnek minősített dolgozók foglalkoztatásával összefüggésben járó támogatás összegét."

2. számú melléklet az 50/1986. (X. 31.) PM rendelethez

"6. számú melléklet a 39/1984. (XI. 6.) PM rendelethez

"