63/1986. (XII. 30.) PM rendelet

a banki jövedelem- és keresetszabályozásról, a bank magasabb vezető állású dolgozója anyagi érdekeltségi rendszeréről

A vállalati jövedelemszabályozásról szóló, módosított 40/1984. (XI. 5.) MT rendelet (a továbbiakban: JR) 1. §-ának (4) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, a Kereskedelmi, Pénzügyi és Vendéglátóipari Dolgozók Szakszervezetének Elnökségével egyetértésben - a következőket rendelem.

A rendelet hatálya

1. §

(1) A rendelet hatálya - a (2) bekezdésben meghatározott kivételekkel - az állami pénzügyekről szóló 1979. évi II. törvény 31. §-ában meghatározott bankokra terjed ki (a továbbiakban: bank).

(2) Nem terjed ki a rendelet hatálya az Országos Takarékpénztárra, a takarékszövetkezetekre, valamint a külföldi részvétellel működő bankokra.

2. §

A bank a kifizetett munkabérek után - költségei terhére - külön jogszabályban meghatározott mértékű társadalombiztosítási járulékot fizet.

A jóléti és kulturális alap, valamint a lakásépítési alap képzése és jelhasználása

3. §

A banknál a jóléti és kulturális alap, valamint a lakásépítési alap képzésére és felhasználására a vállalati jövedelemszabályozásról, az érdekeltségi alap képzéséről és felhasználásáról szóló, módosított 32/1984. (XI. 5.) PM rendelet (a továbbiakban: VJR) vonatkozó előírásait kell az e rendeletben foglalt eltérésekkel alkalmazni.

A kockázati tartalék képzése és felhasználása

4. §

(1) A bank a mérleg szerinti nyereségéből az éves eredményelszámolás során kockázati tartalékot képezhet. A kockázati tartalék képzésére évente legfeljebb a mérleg szerinti nyereség 20 %-a fordítható.

(2) A kockázati tartalék elsősorban a bank hitelezési és egyéb alapszabályszerű tevékenységéből származó követelései be nem hajtható részének leírására használható fel.

(3) Az Állami Bankfelügyelet a (2) bekezdésben megjelölt célra kötelező kockázati tartalék képzést is előírhat, illetve meghatározhatja az (1) bekezdés szerint képzett kockázati tartalék egy részének a megjelölt célra történő kötelező elkülönítését.

(4) A kockázati tartalék pénzeszközét a bank az Állami Bankfelügyelet által meghatározott formában tartja. A kockázati tartaléknak a (3) bekezdés előírásai alapján meghatározottat meghaladó összegét (a továbbiakban: szabad kockázati tartalék) a tartaléktőke kiegészítésére év közben is felhasználhatja.

(5) A bank a szabad kockázati tartalékának a tartaléktőke kiegészítésére felhasznált összege utáni nyereségadónak megfelelő előleget az igénybevétel időpontját követően esedékes nyereségadó előleg befizetésével egyidejűleg köteles befizetni.

(6) A beszámolási időszak eredményelszámolását követően a rendelkezésre álló, fel nem használt kockázati tartalék a beszámolás évét követő év(ek)re átvihető.

A nyereségadó

5. §

(1) A bank a beszámolási időszak mérleg szerinti nyereségének (a továbbiakban: nyereség) -a (2) bekezdésben foglaltak szerint - módosított összege után 55 százalék nyereségadót köteles fizetni.

(2) A nyereséget a nyereségadó alapjának számításánál:

a) csökkenteni kell a beszámolási időszak eredményelszámolása során képzett kockázati tartalék összegével;

b) növelni kell a 4. § (4)-(5) bekezdése szerint év közben igénybe vett és a beszámolási időszak eredményelszámolása során igénybe vett szabad kockázati tartalék összegével, valamint

c) az adóalapot növelő (módosító tételként kell figyelembe venni a számviteli előírások szerint bírságok büntetések címén különféle ráfordításként elszámolt, a bankot terhelő - az áthárításokkal, a kapott kötbérekkel csökkentett - összeget. (Amennyiben az így meghatározott összeg egyenlegében negatív, a nyereségadó alapját ilyen címen csökkenteni nem lehet.)

(3) A pénzügyi-gazdasági ellenőrzés, továbbá az önellenőrzés során megállapított, jogtalanul költségként elszámolt személyi juttatások, költségtérítések és szabálytalan nyereségátadások után a nyereségadót utólag meg kell fizetni.

6. §

(1) Az éves eredményelszámolás során a kockázati tartalékképzéssel csökkentett, a szabad kockázati tartalék felhasználással növelt, valamint a nyereségadóval csökkentett nyereségnek a

- bank jutalom jellegű bevételeivel,

- a jogi személyiségű gazdasági társulástól, a külföldi részvétellel működő gazdasági társulástól és a leánypénzintézettől járó érdekeltségi alappal, illetve adózott nyereséggel,

- állóeszköz-hasznosítás során a nettó értéket meghaladó összeggel

növelt összegét (a továbbiakban: adózott nyereség) a következő célokra kell felhasználni:

a) a 9. §-ban foglaltak szerint béradó fizetésére és egyéb az állammal szembeni kötelezettségek teljesítésére;

b) a jóléti és kulturális alap hiányának rendezéséhez, a 12. § (1) bekezdésében foglaltakat is figyelembe véve.

(2) Az adózott nyereség az (1) bekezdésben foglalt kötelezettségek teljesítése után a következő célokra fordítható:

a) a bank részvénytőkéje utáni osztalék fizetésre;

b) a 48/1982. (X. 7.) PM-ÉVM együttes rendeletben meghatározottak szerint a dolgozók lakásépítésének támogatásához Szükséges lakásépítési alap képzésére;

c) a dolgozók anyagi ösztönzésére;

d) a jóléti és kulturális alap kiegészítésére a 12. § (1) bekezdésében foglaltak szerint;

e) egyéb célokra, amennyiben erről külön jogszabály rendelkezik;

f) a magasabb vezető állású dolgozó prémiumának kifizetésére.

(3) Az adózott nyereségnek az éves mérlegzárásnál a (2) bekezdésben foglalt felhasználási célok után fennmaradó összegével a bank tartaléktőkéjét növelni kell.

7. §

A bank tartaléktőkéjét a következőkben megjelölt forrásokból képezi;

a) az adózott nyereségének a 6. § (3) bekezdésében meghatározott részéből;

b) külön jogszabályban meghatározott egyéb összegekből,

8. §

(1) A tartaléktőkét (amennyiben a tartaléktőke nem nyújt fedezetet, az alaptőkét) a következő célokra kell felhasználni:

a) az állammal szembeni kötelezettségek teljesítésére, beleértve a felhalmazási adót;

b) a költségvetés által a veszteség évét megelőző évben érvényben levő mérték szerint visszatérített nyereségadóval együtt veszteségrendezésre.

(2) Az (1) bekezdésben foglaltakon felül a tartaléktőke (amennyiben a tartaléktőke nem nyújt fedezetet, az alaptőke) a bank saját elhatározásának megfelelően a következő célokra fordítható:

a) egyéb fejlesztési célú kifizetésekre;

b) vállalat, intézmény, tanács, szövetkezet, jogi személyiségű gazdasági társulás számára a tartaléktőke végleges átadására;

c) egyéb célokra, amennyiben erről külön jogszabály rendelkezik.

(3) Az alaptőke és tartaléktőke szabad pénzeszközei a következő célokra fordíthatók:

a) fejlesztési célú kifizetésekre, beruházásnak minősülő gépek és berendezések importjával összefüggő forintfedezet biztosításához;

b) részvényvásárlásra;

c) jogi személyiségi gazdasági társulásban való vagyoni hozzájárulás (betét) szerzésre;

d) egyéb célokra, amennyiben erről külön jogszabály rendelkezik.

(4) A tartaléktőke átadásánál (banki alapjuttatás) a VJR érdekeltségi alap végleges átadására vonatkozó előírásai szerint kell eljárni.

Béradó

9. §

(1) A bank az adózott nyereség terhére 10 százalékos béradót fizet

(2) A béradó alapja

a) a munkabér címén költségként elszámolt összeg, továbbá

b) az adózott nyereségből pályázati díj címén kifizetett összeg.

Felhalmozási adó

10. §

A bank a tartaléktőke (amennyiben a tartaléktőke nem nyújt fedezetet, az alaptőke) terhére a JR-ben és a VJR-ben foglaltaknak megfelelően köteles felhalmozási adót fizetni azzal az eltéréssel, hogy a pénzintézeti fiók és kirendeltség létesítése esetén az általános mértékű felhalmozási adót kell fizetni.

A bér- és keresetszabályozás, továbbá a magasabb vezető állású dolgozó anyagi érdekeltségi rendszere

11. §

(1) A bank dolgozói alapbérének megállapítása a pénzintézeti dolgozók munkabéréről szóló, módosított 26/1983. (XII. 17.) ÁBMH rendelkezés szerint történik,

(2) A bank által a tárgyévben felhasználható bértömeg az évente külön rendelkezésben meghatározott mértékkel növelt bázisbértömeg. A mérték 1987. évben 5 százalék.

(3) Az éves bértömeg fel nem használt része, mint tartalékolt bértömeg, a következő években felhasználható. A tartalékolt bértömeg (bérmegtakarítás) terhére a 12. § (1) bekezdésében meghatározott mozgóbér növelhető.

12. §

(1) A bank dolgozói részére az évente külön rendelkezésben meghatározott mértékkel növelt bázisbértömeg 7 százaléka fizethető ki mozgóbérként. Az előzőek szerint számított mozgóbér összegét csökkenteni kell az adózott nyereségből a jóléti és kulturális alap kiegészítésére, illetve hiányának fedezetére fordított összegnek a tárgyévi bértömeg 2 százalékát meghaladó részével.

(2) A bank magasabb vezető állású dolgozója részére az 1. számú mellékletben meghatározott mértékben és szabályok szerint éves prémium fizethető.

(3) A magasabb vezető állású dolgozó az alapbérét és a (2) bekezdés szerinti prémiumát meghaladóan csak a következő díjazásban részesülhet:

a) újítási vagy szolgálati találmányi, szolgálati találmánnyal kapcsolatos közreműködői díj, találmányi díj, illetve szerzői díj,

b) nyilvánosan meghirdetett pályázat díja,

c) egyéb jogszabályban meghatározott díjazás.

(4) Az (1)-(2) bekezdésekben meghatározott mozgóbér és vezetői prémium forrása az adózott nyereség. Ha az adózott nyereség e kifizetések összegére nem vagy csak részben nyújt fedezetet, kifizetés csak a rendelkezésre álló összeg -az (1) bekezdés szerinti mozgóbér esetében, beleértve ebbe a 11. § (3) bekezdése szerinti tartalékolt bértömeget is - erejéig teljesíthető.

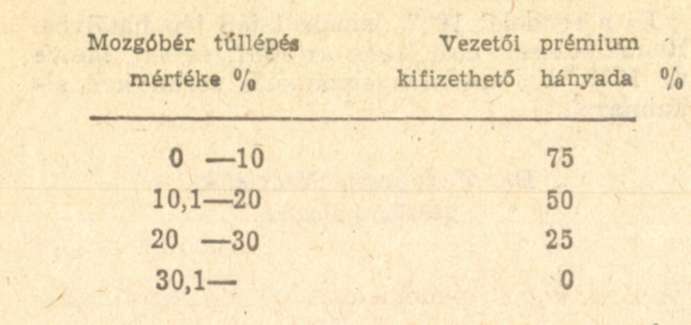

(5) Ha az (1) bekezdés alapján ténylegesen kifizetett mozgóbér összege meghaladja az e rendeletben meghatározott mértéket, a túllépés összegével a következő évi mozgóbérfizetési lehetőséget csökkenteni kell, és a magasabb vezető állású dolgozó prémiumának a 2. számú mellékletben meghatározott hányada fizethető ki.

(6) Az Állami Bankfelügyelet - külön jogszabályban meghatározott egyéb esetekben - a magasabb vezető állású dolgozó prémiumának csökkentését rendelheti el

Eljárási szabályok

13. §

(1) Az e rendelet szerinti, állami költségvetéssel szemben fennálló kötelezettségek bevallása és pénzügyi rendezése önadóztatás formájában történik.

(2) A bank adókötelezettsége a pénzintézet gazdasági tevékenységének megkezdése napjával kezdődik, és a pénzintézet megszűnéséig tart. A beszámolási időszak az év első napjától (az év közben alakult banknál a gazdasági tevékenység megkezdésének napjától) az év utolsó napjáig terjedő időszak.

(3) Ha a megszünt banknak jogutódja van, a jogutód felelős a megszünt bank adófizetési kötelezettségének teljesítéséért.

(4) A felszámolás alatt levő bank adófizetési kötelezettségének a felszámolás kezdő időpontjára készült mérleg alapján köteles eleget tenni.

(5) Ha a bank bejelentése (önellenőrzés) vagy a pénzügyi-gazdasági ellenőrzés alapján hozott jogerős adóhatósági határozat szerint a megállapított mérlegben a bank az állami költségvetéssel szembeni kötelezettségeket, juttatásokat helytelenül vette számításba, akkor a hiba elkövetésének időszakában hatályos jogszabályoknak megfelelően kell meghatározni a helyes összeget. A különbözetet a számviteli előírások szerint kell elszámolni, és úgy kell rendezni, hogy a költségvetési elszámolások a jogszabályban meghatározott mértékre módosuljanak.

(6) Az adózással kapcsolatos elszámolásnál, valamint a mulasztások során hozandó intézkedéseknél a pénzügyi-gazdasági ellenőrzésről, továbbá a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás általános szabályairól szóló jogszabályokat kell alkalmazni.

Záró rendelkezések

14. §

Ez a rendelet 1987. január 1-jén lép hatályba. Rendelkezéseit első ízben az 1987. évben, illetve az 1987. évi eredményelszámolás során kell alkalmazni.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

1. számú melléklet a 63/1986. (XII. 30.) PM rendelethez

A 12. § (2) bekezdése szerinti prémiumot a banknál a következők szerint kell meghatározni:

1. A prémiumnak a kifizetett éves alapbérhez viszonyított százalékos mértékét az alábbi 2. pont alapján számított mutató és a 3. pontban szereplő prémiumszorzók sávosan számított szorzatainak összegeként kell kiszámítani.

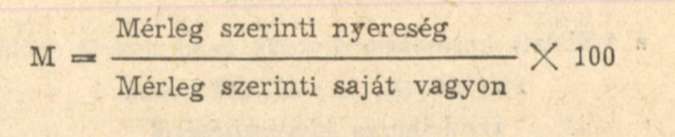

2. Vagyonarányos nyereségmutató (M):

A vagyonarányos nyereségmutatót 1987-ben a tárgyévi, 1988-ban kétévi, majd ezt követően háromévi átlag alapján kell kiszámítani. Átlagon a vagyonarányos nyereségmutatók évenkénti értékéből számított számtani átlagot kell érteni.

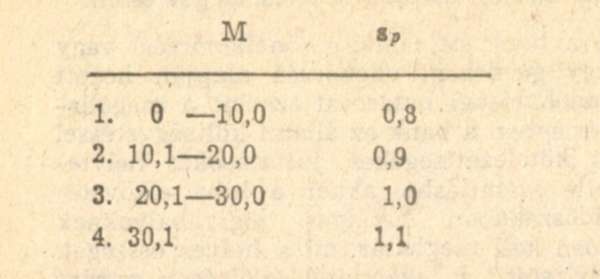

3. A prémiumszorzó-kulcs (sP) a vagyonarányos nyereségmutató függvényében:

2. számú melléklet a 63/1986. (XII. 30.) PM rendelethez

1. Ha a pénzintézet tárgyévi tényleges mozgóbérkifizetése az e rendeletben meghatározott szabályok szerinti mértéket meghaladja, a túllépés mértékétől függően a magasabb vezető állású prémiumának a (2) bekezdésben meghatározott hányada fizethető ki.

2. A mozgóbér túllépés esetén kifizethető vezetői prémium;