15/1987. (IV. 13.) PM rendelet

a biztosítóintézetek jövedelem-és keresetszabályozásáról, a biztosítóintézetek magasabb vezető állású dolgozóinak anyagi érdekeltségi rendszeréről

A vállalati jövedelemszabályozásról szóló, módosított 40/1984. (XI. 5.) MT rendelet (a továbbiakban: JR) 1. §-ának (4) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével és a Kereskedelmi, Pénzügyi és Vendéglátóipari Dolgozók Szakszervezete Elnökségével egyetértésben - a következőket rendelem:

A rendelet hatálya

1. §

(1) A rendelet hatálya - a (2) bekezdésben meghatározott kivételekkel - az állami pénzügyekről szóló 1979. évi II. törvény 33. §-ában meghatározott biztosítóintézetekre terjed ki (a továbbiakban: biztosítóintézet).

(2) Nem terjed ki a rendelet hatálya a biztosító egyesületekre és a biztosító szövetkezetekre.

2. §

A biztosítóintézet a kifizetett munkabérek után - költségei terhére - külön jogszabályban meghatározott mértékű társadalombiztosítási járulékot fizet.

A jóléti és kulturális alap, valamint a lakásépítési alap képzése és felhasználása

3. §

A biztosítóintézeteknél a jóléti és kulturális alap, valamint a lakásépítési alap képzésére és felhasználására a vállalati jövedelemszabályozásról, az érdekeltségi alap képzéséről és felhasználásáról szóló, módosított 32/1984. (XI. 5.) PM rendelet (a továbbiakban: VJR.) vonatkozó előírásait kell az e rendeletben foglalt eltérésekkel alkalmazni.

A biztosítóintézeti tartalékok képzése és felhasználása

4. §

(1) A biztosítóintézet külön jogszabályban meghatározottan vagyonbiztosítási kockázati tartalékot, életbiztosítási díjtartalékot, felelősségbiztosítási járadéktartalékot, exporthitelbiztosítási tartalékot képez, amelyeket elkülönítetten - a vagyonbiztosítási kockázati tartalékon belül nagyüzemi mezőgazdasági, állami vállalati és szövetkezeti, lakossági épület- és lakás, casco és kötelező gépjármű-felelősség-biztosítási vagyonbiztosítási kockázati tartalék bontásban - kell nyilvántartani.

(2) A vagyonbiztosítási kockázati tartalékba a tárgyévi vagyonbiztosítási díjbevételnek - az Állami Biztosításfelügyelet által jóváhagyott kalkuláció szerinti - kockázati díjrészének a tárgyévi kárkifizetések összegét meghaladó részét kell helyezni.

(3) Az életbiztosítási díjtartalékba, valamint a felelősségbiztosítási járadéktartalékba az Állami Biztosításfelügyelet által jóváhagyott díjkalkuláció szerinti díjrészt kell helyezni. Az exporthitel-biztosítások keretében a gazdasági kockázatok által indokolt tartalék képzésének szabályait a pénzügyminiszter külön állapítja meg.

(4) Az életbiztosítási díjtartalék hasznosításából származó bevételnek az Állami Biztosításfelügyelet által jóváhagyott díjkalkulációban figyelembe vett része és a már elvállalt szolgáltatási kötelezettségek fedezetéhez szükséges rész a díjtartalékba helyezhető.

(5) A vagyonbiztosítási díjtartalékok hasznosításából származó bevétel e tartalékok növelésére fordítható.

(6) Az (1)-(5) bekezdésben meghatározott tartalékképzést a biztosítóintézet a különféle ráfordítások között számolja el.

(7) Az (1)-(3) bekezdésben meghatározott tartalék a tárgyévi kárkifizetésnek (szolgáltatásnak) a díjbevétel kockázati részét meghaladó többletének fedezetére használható fel. A felhasználás összegével a biztosítóintézet különféle bevételeit kell növelni.

A nyereségadó

5. §

(1) A biztosítóintézet a beszámolási időszak mérleg szerinti nyereségének (a továbbiakban: nyereség) - a (2) bekezdésben foglaltak szerint - módosított összege után 55 százalék nyereségadót fizet.

(2) A nyereségadó alapjának számításánál az adóalapot (nyereséget) növelő tételként kell figyelembe venni a számviteli előírások szerint bírságok, büntetések címén különféle ráfordításként elszámolt, a biztosítóintézetet terhelő - az áthárításokkal, a kapott kötbérekkel csökkentett - összeget. (Amennyiben az így meghatározott összeg egyenlegében negatív, a nyereségadó alapját ilyen címen csökkenteni nem lehet.)

(3) A pénzügyi-gazdasági ellenőrzés, továbbá az önellenőrzés során megállapított, jogtalanul költségként elszámolt személyi juttatások, költségtérítések és szabálytalan nyereségátadások után a nyereségadót utólag meg kell fizetni.

6. §

(1) Az éves eredményelszámolás során a nyereségadóval csökkentett nyereségnek a

- biztosítóintézet jutalom jellegű bevételeivel;

- a jogi személyiségű gazdasági társulástól, a külföldi részvétellel működő gazdasági társulástól és a leánypénzintézettől járó érdekeltségi alappal, illetve adózott nyereséggel;

- állóeszköz-hasznosítás során a nettó értéket meghaladó összeggel

növelt összegét (a továbbiakban: adózott nyereség) a következő célokra kell felhasználni:

a) a 9. §-ban foglaltak szerint béradó fizetésére és az állammal szembeni kötelezettségek teljesítésére;

b) a jóléti és kulturális alap hiányának rendezéséhez, a 12. § (1) bekezdésében foglaltakat is figyelembe véve.

(2) Az adózott nyereség az (1) bekezdésben foglalt kötelezettségek teljesítése után a következő célokra fordítható:

a) a módosított 48/1982. (X. 7.) PM-ÉVM számú együttes rendeletben meghatározottak szerint a dolgozók lakásépítésének támogatásához szükséges lakásépítési alap képzésére;

b) a dolgozók anyagi ösztönzésére;

c) a jóléti és kulturális alap kiegészítésére

d) egyéb célokra, amennyiben erről külön jogszabály rendelkezik;

e) a magasabb vezető állású dolgozó prémiumának kifizetésére.

(3) Az adózott nyereségnek az éves mérlegzárásnál a (2) bekezdésben foglalt felhasználási célok után fennmaradó összegéből a biztosítóintézetnek tartaléktőkét kell képezni.

7. §

A biztosítóintézet tartaléktőkéjét a következőkben megjelölt forrásból képezi:

a) az adózott nyereségnek a 6. § (3) bekezdésében meghatározott részéből;

b) a központi, illetve tanácsi pénzalapokból, más pénzintézet, vállalat, más szervezet érdekeltségi alapjából, illetve tartaléktőkéjéből véglegesen átvett összegekből;

c) külön jogszabályban meghatározott egyéb összegekből.

8. §

(1) A tartaléktőkét (amennyiben a tartaléktőke nem nyújt fedezetet, az alaptőkét) a következő célokra kell felhasználni:

a) az állammal szembeni kötelezettségeik teljesítésére, beleértve a felhalmozási adót;

b) a költségvetés által a veszteség évét megelőző évben érvényben levő mérték szerint visszatérített nyereségadóval együtt veszteségrendezésre;

c) a költségvetés által a felhasználás évét megelőző évben érvényben levő mérték szerint visszatérített nyereségadóval együtt a 4. §-ban meghatározott kockázati díjrész esetleges hiányának pótlására.

(2) Az (1) bekezdésben foglaltaikon felül a tartaléktőke (amennyiben a tartaléktőke nem nyújt fedezetet, az alaptőke) a biztosítóintézet saját elhatározásának megfelelően a következő célokra fordítható:

a) a beruházások rendjéről szóló 3/1984. (XI. 6.) OT - PM együttes rendelet 2. §-ának (8) bekezdése szerint egyéb fejlesztési célú kifizetésekre;

b) vállalat, intézmény, tanács, szövetkezet, jogi személyiségű gazdasági társulás számára a tartaléktőke végleges átadására;

c) egyéb célokra, amennyiben erről külön jogszabály rendelkezik.

(3) Az alaptőke és tartaléktőke szabad pénzeszközei a következő célokra fordíthatók:

a) fejlesztési célú kifizetésekre, beruházásnak minősülő gépek és berendezések importjával összefüggő forintfedezet biztosításához;

b) részvényvásárlásra;

c) jogi személyiségű gazdasági társulásban való vagyoni hozzájárulás (betét) szerzésre;

d) egyéb célokra, amennyiben erről külön jogszabály rendelkezik.

(4) A tartaléktőke átadásánál a VJR vonatkozó előírásai szerint kell eljárni.

Béradó

9. §

(1) A biztosítóintézet az adózott nyereség terhére 10 százalékos béradót fizet.

(2) A béradó alapja

a) a munkabér címén költségként elszámolt összeg, továbbá

b) az adózott nyereségből pályázati díj címén kifizetett összeg.

Felhalmozási adó

10. §

A biztosítóintézet a tartaléktőke (amennyiben a tartaléktőke nem nyújt fedezetet, az alaptőke) terhére a JR-ben és a VJR-ben foglaltaiknak megfelelően köteles felhalmozási adót fizetni azzal az eltéréssel, hogy a biztosítási fiók és kirendeltség létesítése esetén az általános mértékű felhalmozási adót kell fizetni

Bér- és keresetszabályozás, továbbá a magasabb vezető állású dolgozó anyagi érdekeltségi rendszere

11. §

(1) A biztosítóintézet dolgozóinak alapbérét a pénzintézeti dolgozók munkabéréről szóló 1/1987. (I. 31.) ÁBMH számú rendelkezéssel módosított 26/l983. (XII. 17.) ÁBMH számú rendelkezés alapján kell megállapítani.

(2) A biztosítóintézet által felhasználható igazgatási bértömeg az évente külön rendelkezésben meghatározott mértékkel növelt bázis bértömeg. A mérték 1987. évben öt százalék.

(3) A biztosítóintézet külön (üzleti) bértömegét külön rendelkezésben meghatározott képzési kulcs (bérhányad) szerint kell meghatározni.

(4) Az igazgatási és a külön (üzleti) bértömeget elkülönítetten kell kezelni.

(5) A (2) és (3) bekezdés szerinti éves bértömeg fel nem használt része, mint tartalékolt bértömeg a következő években felhasználható. A tartalékolt bértömeg (bérmegtakarítás) terhére az adózott nyereségnek a dolgozók ösztönzésére fordítható része növelhető.

(6) A díjbevétel növelésére ösztönző érdekeltség bérfedezetét külön rendelkezés szerint kell képezni

12. §

(1) A biztosítóintézetnél az éves igazgatási és üzleti bértömeg 7%-a fizethető ki mozgóbérként. Az előzőek szerint számított mozgóbér összegét csökkentem kell a jóléti és kulturális alap kiegészítésére, illetve hiányának fedezetére fordított összeggel. A mozgóbérnek a tárgyévben fel nem használt része a következő évekre vihető át.

(2) A biztosítóintézet magasabb vezető állású dolgozója részére az 1. számú mellékletben meghatározott mértékben és szabályok szerint éves prémium fizethető.

(3) A magasabb vezető állású dolgozó az alapbérét és a (2) bekezdés szerinti prémiumát meghaladóan csak a következő díjazásban részesülhet:

a) újítási vagy szolgálati találmányi, szolgálati találmánnyal kapcsolatos közreműködői díj, találmányi díj, illetve szerzői díj;

b) nyilvánosan meghirdetett pályázat díja;

e) egyéb, jogszabályban meghatározott díjazás.

(4) Az (1)-(2) bekezdésben meghatározott mozgóbér és vezetői prémium forrása az adózott nyereség. Ha az adózott nyereség e kifizetések összegére nem vagy csak részben nyújt fedezetet, kifizetés csak a rendelkezésre álló összeg - az (1) bekezdés szerinti mozgóbér esetében, beleértve ebbe a 11. § (5) bekezdése szerinti tartalékolt bértömeget is - erejéig teljesíthető.

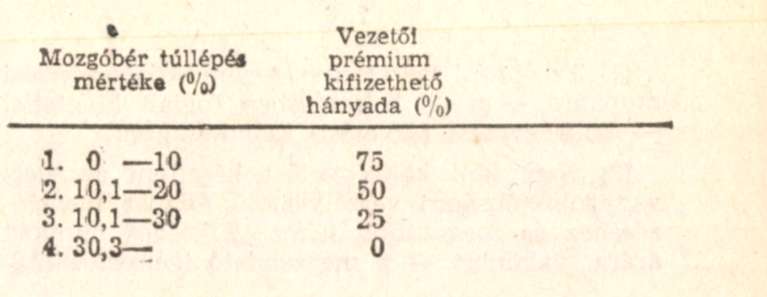

(5) Ha az (1) bekezdés alapján ténylegesen kifizetett mozgóbér összege meghaladja az e rendelet alapján fizethető mértéket, a túllépés összegével a következő évi mozgóbérfizetési lehetőséget csökkenteni kell és a magasabb vezető állású dolgozó prémiumának a 2. számú mellékletben meghatározott hányada fizethető ki.

(6) A magasabb vezető állású dolgozó részére prémium nem fizethető, ha a biztosítóintézet a részére megállapított bértömeget túllépi.

(7) A pénzügyminiszter - külön jogszabályban meghatározott egyéb esetekben - a magasabb vezető állású dolgozó prémiumának csökkentését rendelheti el.

Eljárási szabályok

13. §

(1) Az e rendelet szerinti, állami költségvetéssel szemben fennálló kötelezettségek bevallása és pénzügyi rendezése önadóztatás formájában történik.

(2) A biztosítóintézet adókötelezettsége a biztosítóintézet gazdasági tevékenységének megkezdése napjával kezdődik, és a biztosítóintézet megszűnéséig tart. A beszámolási időszak az év első napjától (az év közben alakult biztosítóintézetnél a gazdasági tevékenység megkezdésének napjától) az év utolsó napjáig terjedő időszak.

(3) Ha a biztosítóintézet bejelentése (önellenőrzés) vagy a pénzügyi-gazdasági ellenőrzés alapján hozott jogerős adóhatósági határozat szerint a megállapított mérlegben a biztosítóintézet az állami kölségvetéssel szembeni kötelezettségeket, juttatásokat helytelenül vette számításba, akkor a hiba elkövetésének időszakában hatályos jogszabályoknak megfelelően kell meghatározni a helyes összeget. A különbözetet a számviteli előírások szerint kell elszámolni, és úgy kell rendezni, hogy a költségvetési elszámolások a jogszabályban meghatározott mértékre módosuljanak.

(4) Az adózással kapcsolatos elszámolásnál, valamint a mulasztások során hozandó intézkedéseknél a pénzügyi-gazdasági ellenőrzésről, továbbá a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás általános szabályairól szóló jogszabályokat kell alkalmazni.

Záró rendelkezések

14. §

Ez a rendelet kihirdetése napján lép hatályba. Rendelkezéseit első ízben az 1987. évben, illetve az 1987. évi eredményelszámolás során kell alkalmazni.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

1. számú melléklet a 15/1987. (IV. 13.) PM rendelethez

A rendelet 12. § (2) bekezdése szerinti prémiumot a következők szerint kell meghatározni:

1. A prémiumnak a magasabb vezető állású dolgozó kifizetett éves alapbéréhez viszonyított százalékos mértékét

mutató és az alábbi 2. pontban szereplő prémiumszorzók sávosan számított összegeiként kell meghatározni.

2. A prémium szorzókulcs (sp) az érdekeltségi mutató függvényében

2. számú melléklet a 15/1987. (IV. 13.) PM rendelethez

1. Ha a biztosítóintézet tárgyévi tényleges mozgóbérkifizetése az e rendeletben meghatározott szabályok szerinti mértéket meghaladja, a túllépés mértékétől függően a magasabb vezető állású dolgozó prémiumának a 2. pontban meghatározott hányada fizethető ki.

2. A mozgóbér túllépés esetén kifizethető vezetői prémium: