41/1987. (X. 13.) MT rendelet

az adóreformmal összefüggő árváltozásokról

A Minisztertanács - a 10. § tekintetében az 1984. évi IV. törvény 17. § (3) bekezdésében kapott felhatalmazás alapján - a következőket rendeli:

1. §

(1) A rendelet hatálya a gazdasági tevékenység folytatására jogosult jogi személyek és azok jogi személyiséggel nem rendelkező társaságai - kivéve a külföldi részvétellel működő gazdasági társulások - (a továbbiakban együtt: vállalat) által belföldön forgalomba hozott termék (anyag, félkésztermék, késztermék, építmény stb.) árára, valamint az általuk belföldön teljesített szolgáltatás díjára (a továbbiakban együtt: termék ára) terjed ki.

(2) A rendelet hatálya a 6. § tekintetében a magánszemélyek - ideértve ezek társaságait is - valamint a külföldi részvétellel működő gazdasági társulások által forgalomba hozott termék árára terjed ki. E termékek árára a 9. § (1)-(3) bekezdései és a 10. § (1) bekezdése rendelkezéseit is alkalmazni kell.

(3) A rendelet hatálya nem terjed ki a mezőgazdasági termények, vetőmagvak és szaporítóanyagok, állatok és állati termékek, valamint a szemes és ipari takarmányok termelői árára.

2. §

(1) A vállalat az 1. számú mellékletben felsorolt termék 1987. december 31. előtti utolsó értékesítésénél jogszerűen érvényesített termelői árát - 1988. január 1. napjával - a mellékletben előírt mértékben köteles csökkenteni vagy emelni.

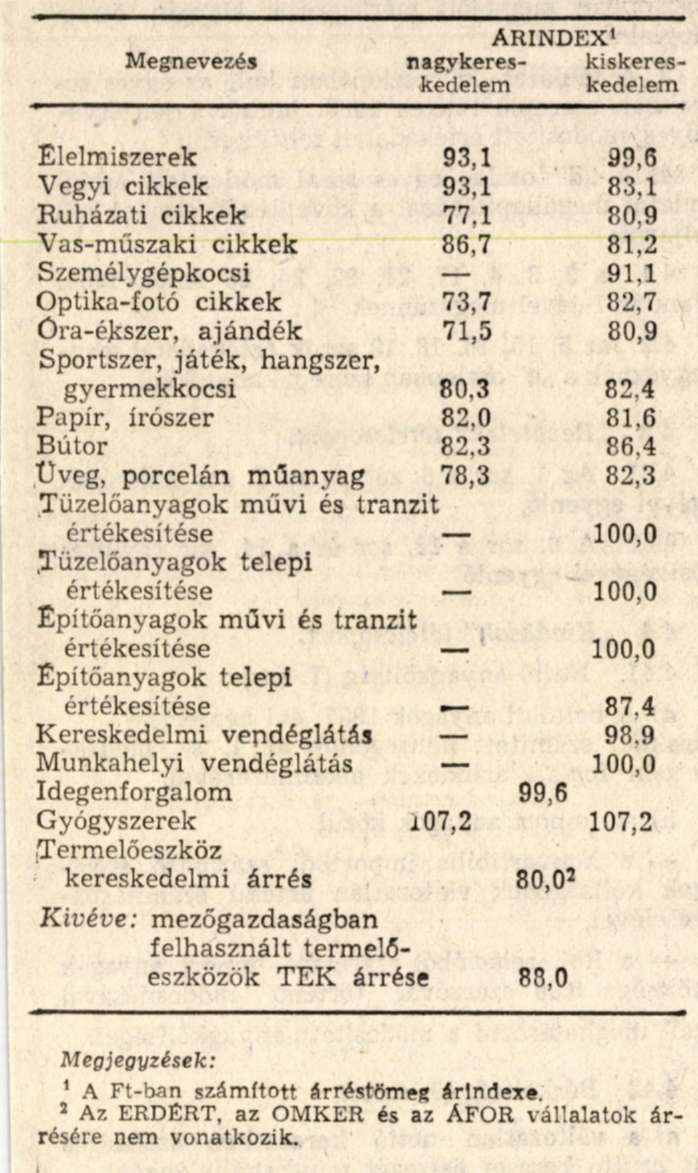

(2) Az 1. számú mellékletben szereplő árindexeket az adott szám alá tartozó valamennyi termékre alkalmazni kell.

(3) Az élelmiszer-, ital- és dohánygyártási termékek termelői árindexeit, az Országos Anyag- és Árhivatal elnöke rendelkezésben állapítja meg.

(4) Az olyan termékválaszték esetében, amelyet a vállalat 1988-ban hoz először forgalomba, az 1987. évi árszínvonalba illeszkedő árat kell az (1) bekezdés szerint módosítani.

(5) Ha az árhatóság ármegállapításban hatósági árat (árjegyzéket) tesz közzé, azt kell irányadónak tekinteni.

3. §

Az 1987. december 31. előtti utolsó értékesítésnél érvényesített külkereskedelmi árrést - 1988. január 1. napjával - a 2. számú melléklet szerint csökkenteni kell.

4. §

(1) Az 1988. január 1-jétől érvényesített kereskedelmi eladási árat a 2. és 3. számú melléklet szerinti árrésváltozási mértéket is figyelembe véve kell kialakítani.

(2) A kereskedelmi eladási ár kialakításához az árhatóság induló árat, árindexet, árkialakítási módszert tehet közzé.

5. §

Az árképzés általános szabályait kell alkalmazni annak a terméknek 1988. január 1-jétől érvényesíthető - általános forgalmi adó nélküli - árára, amelyre a rendelet 2-4. §-ai nem tartalmaznak előírást. A vállalat ennek akkor tesz eleget, ha az árat

a) a helyettesítő vagy hasonló termék árát alapul véve, a rendeletben előírt árváltozási mértékkel összhangban, a kialakult árarányokhoz igazodva, ilyen termék hiányában

b) az indokolt költség- és adóváltozások alapján

változtatja.

6. §

(1) A gazdasági tevékenység folytatására jogosult magánszemélyek és külföldi részvétellel működő gazdasági társulások 1988. január 1-jétől kötelesek olyan árat érvényesíteni, amelyet a helyettesítő, illetve hasonló termékeknek a rendelet szerint kialakított árához igazodóan állapítottak meg.

(2) A magánkereskedők és a vállalatok szerződéses üzemeltetésű részlegei számára az árhatóság induló árat, árindexet, árkialakítási módszert tehet közzé.

7. §

(1) A vállalat a termék 2-5. §-ban foglaltak szerint kialakított és 1988. január 1-jétől érvényesíthető árának tervezett emelését - a külön jogszabályban foglaltak szerint - 1988. március 31-ig köteles előzetesen bejelenteni. A bejelentési kötelezettség a külön jogszabály mellékletében nem szereplő termékek termelői és kereskedelmi eladási árára is fennáll.

(2) Ha a vállalat valamely korábban már értékesített termékét 1988. évben először április 1. és december 31. között hozza forgalomba, és annak árát a 2-4. §-ban foglaltak szerinti árnál magasabban tervezett megállapítani, az áremelésnek minősül és azt - a külön jogszabályban1 foglaltak szerint - köteles előzetesen bejelenteni.

8. §

(1) Ha a bejelentett áremelés felfüggesztése a rendelet hatályba lépése és 1987. december 31. között jár le, a felfüggesztés lejártát követően alkalmazható magasabb árat kell a 2-5. §-ban foglaltak szerint módosítani akkor is, ha a vállalat a magasabb árat 1987. év során nem érvényesítette.

(2) Ha az 1987. december 31-ig bejelentett áremelés felfüggesztése 1988. január 1. után jár le, a felfüggesztés lejártát követően alkalmazni tervezett magasabb árat a 2-5. § szerint módosítani kell.

9. §

(1) A rendelet hatályba lépése előtt kötött, 1988. január 1. utáni teljesítést tartalmazó szerződés szerinti ár a 2-6. §-ban foglaltak figyelembevételével módosul.

(2) A rendelet hatályba lépését követően, de 1988. január 1. előtt kötött, 1988. január 1. utáni teljesítést tartalmazó szerződésben a rendeletben foglaltak szerint kialakított árat kell érvényesíteni.

(3) A rendelet hatályba lépése előtt kötött, 1988. január 1. utáni teljesítést tartalmazó technológiai-szerelési és - a (4) bekezdésben felsoroltak kivételével - az építési-szerelési munkára vonatkozó szerződés szerinti ár a 4. számú mellékletben foglaltaknak megfelelően módosul. E rendelkezés nem vonatkozik az olyan munkára, amire nem kell költségvetést (árvetést) készíteni.2 Az ilyen szerződés szerinti ár az 5. §-ban foglaltaknak megfelelően módosul.

(4) A 21. építőipari kivitelezés ágazatba sorolt vállalatnak a rendelet hatályba lépése előtt kötött, 1988. január 1. utáni teljesítést tartalmazó építési-szerelési munkára vonatkozó szerződés szerinti ára - az 5. számú mellékletben foglaltaknak megfelelően - az 1988. január 1-jén bekövetkező költség- és adóváltozások alapján módosul.

10. §

(1) A rendeletben foglaltak megsértésével érvényesített ár tisztességtelen árnak minősül.

(2) Az árcsökkentés mértékének meghatározása szempontjából a tisztességtelen ár megállapításáról szóló 31/1984. (X. 31.) MT rendelet 4. §-ának b) pontja3 szerinti kedvezménynek minősülnek az alábbiak:

a) a béradó, a vagyonadó, a városi-községi hozzájárulás megszüntetése, valamint

b) a kereseti adó csökkentése.

11. §

(1) Ez a rendelet kihirdetése napján lép hatályba.

(2) A szabad árformába tartozó árak (díjak) tervezett emelésének előzetes bejelentéséről szóló 30/1987. (VIII. 15.) MT rendelet 1987. december 31-én hatályát veszti.

Grósz Károly s. k.,

a Minisztertanács elnöke

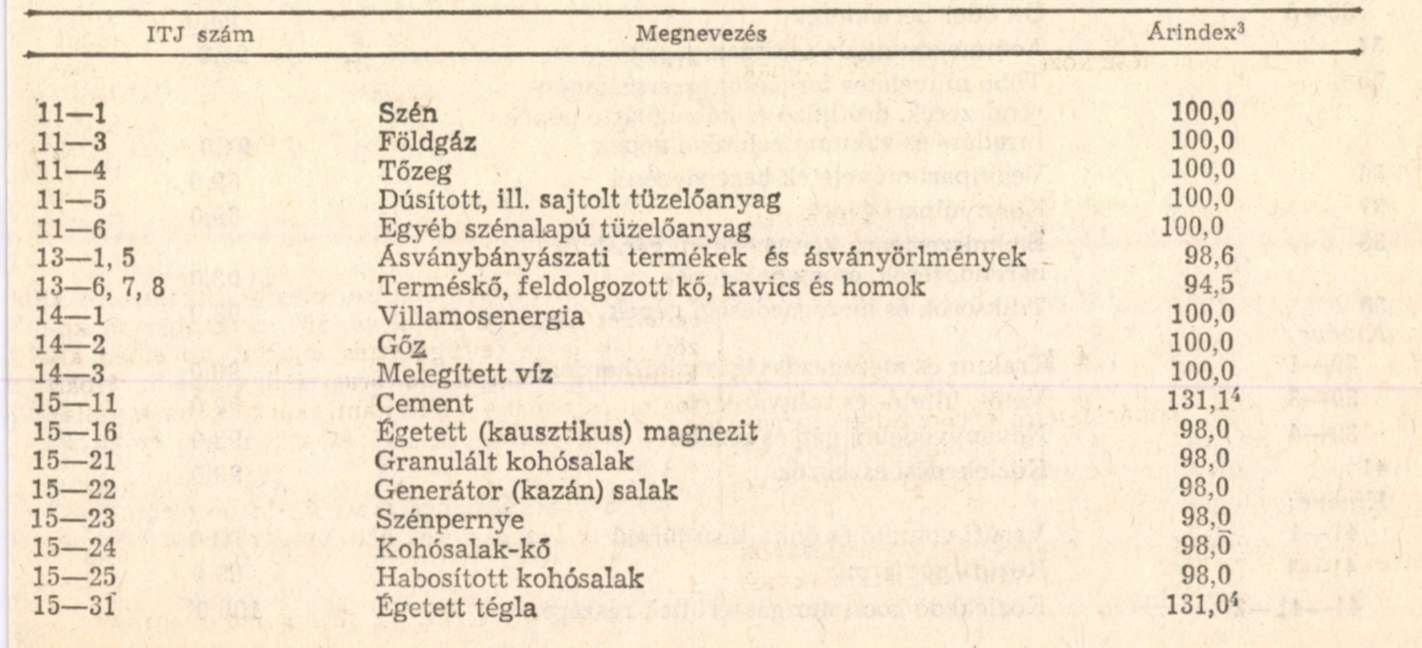

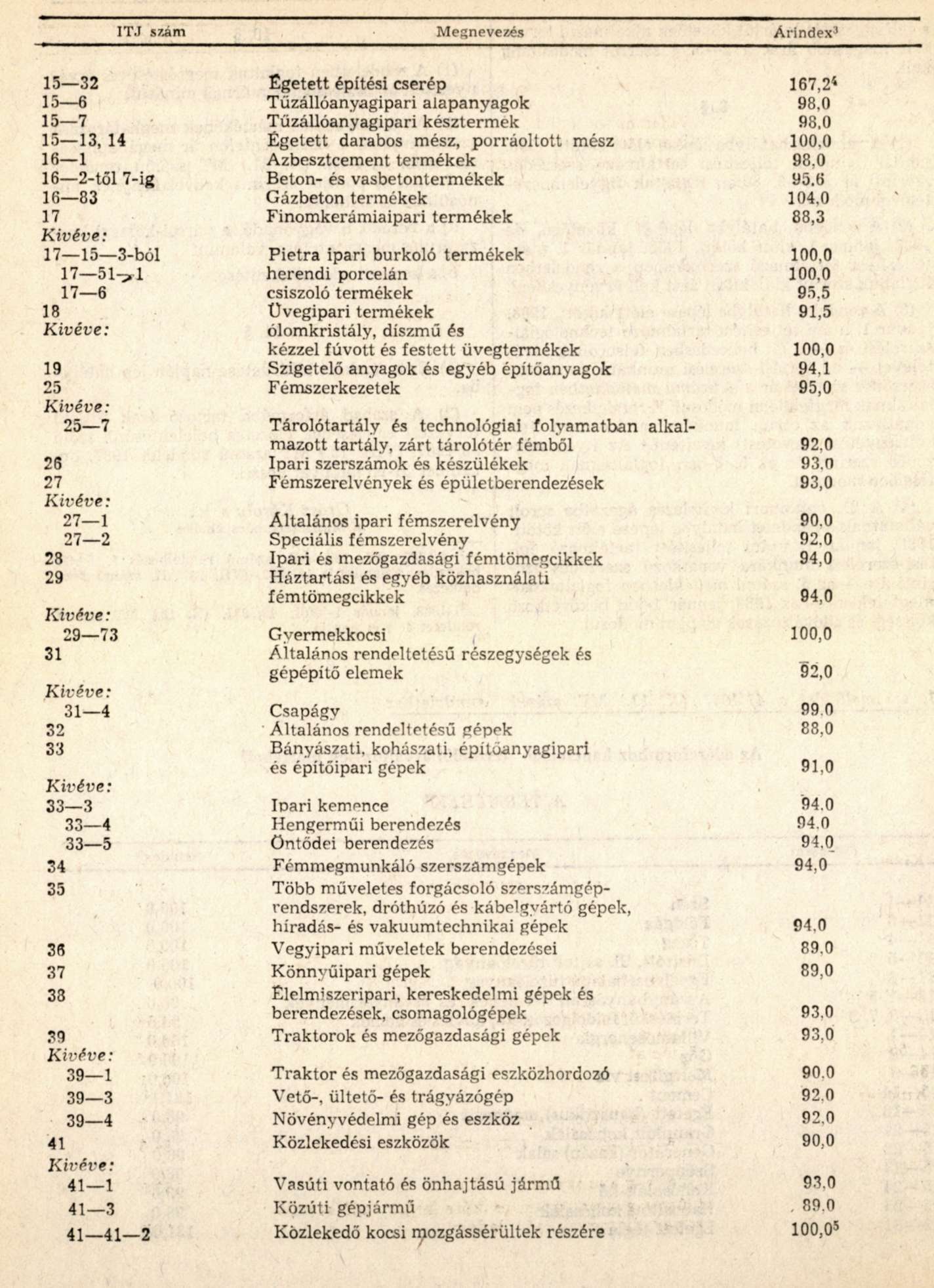

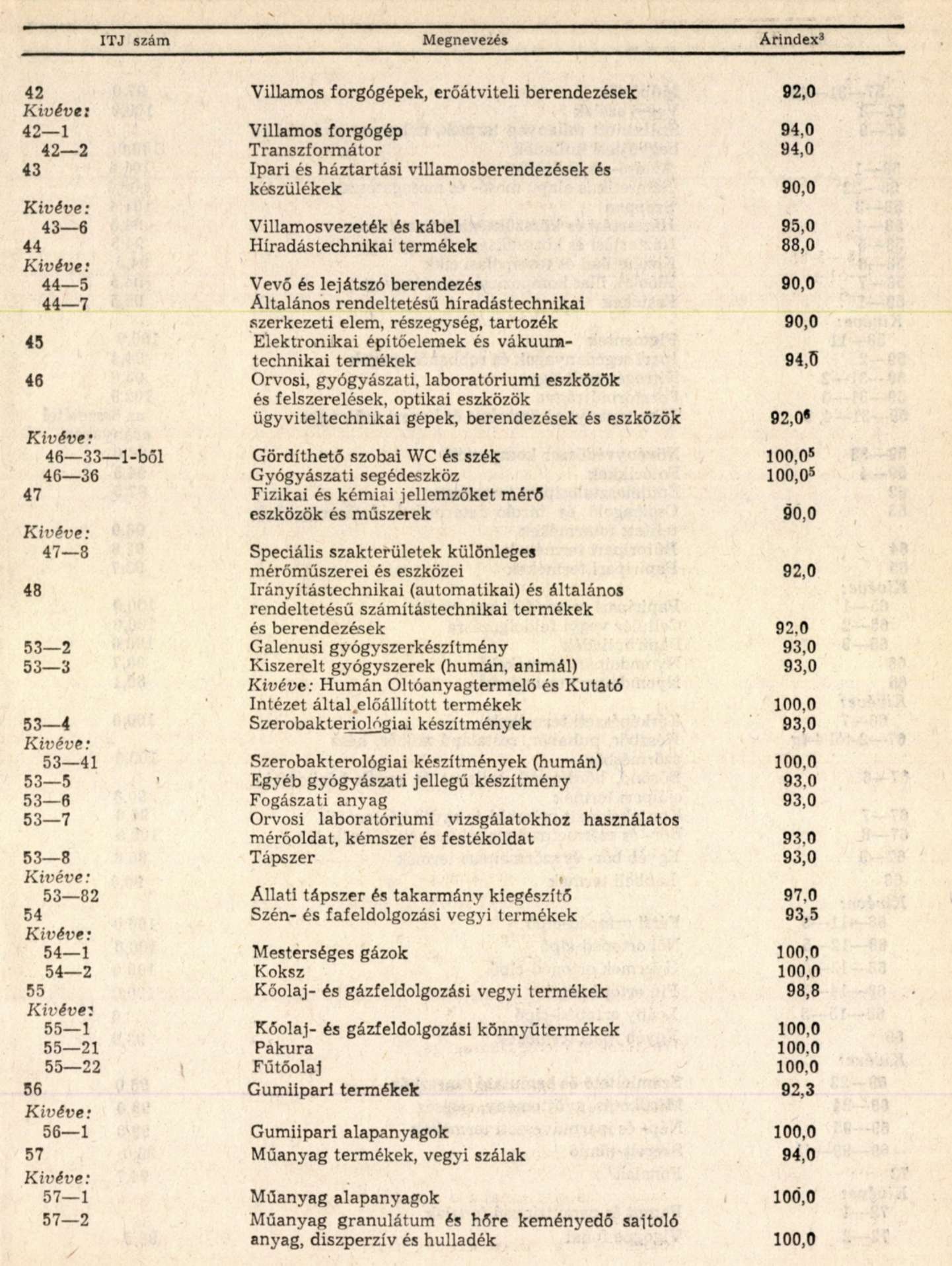

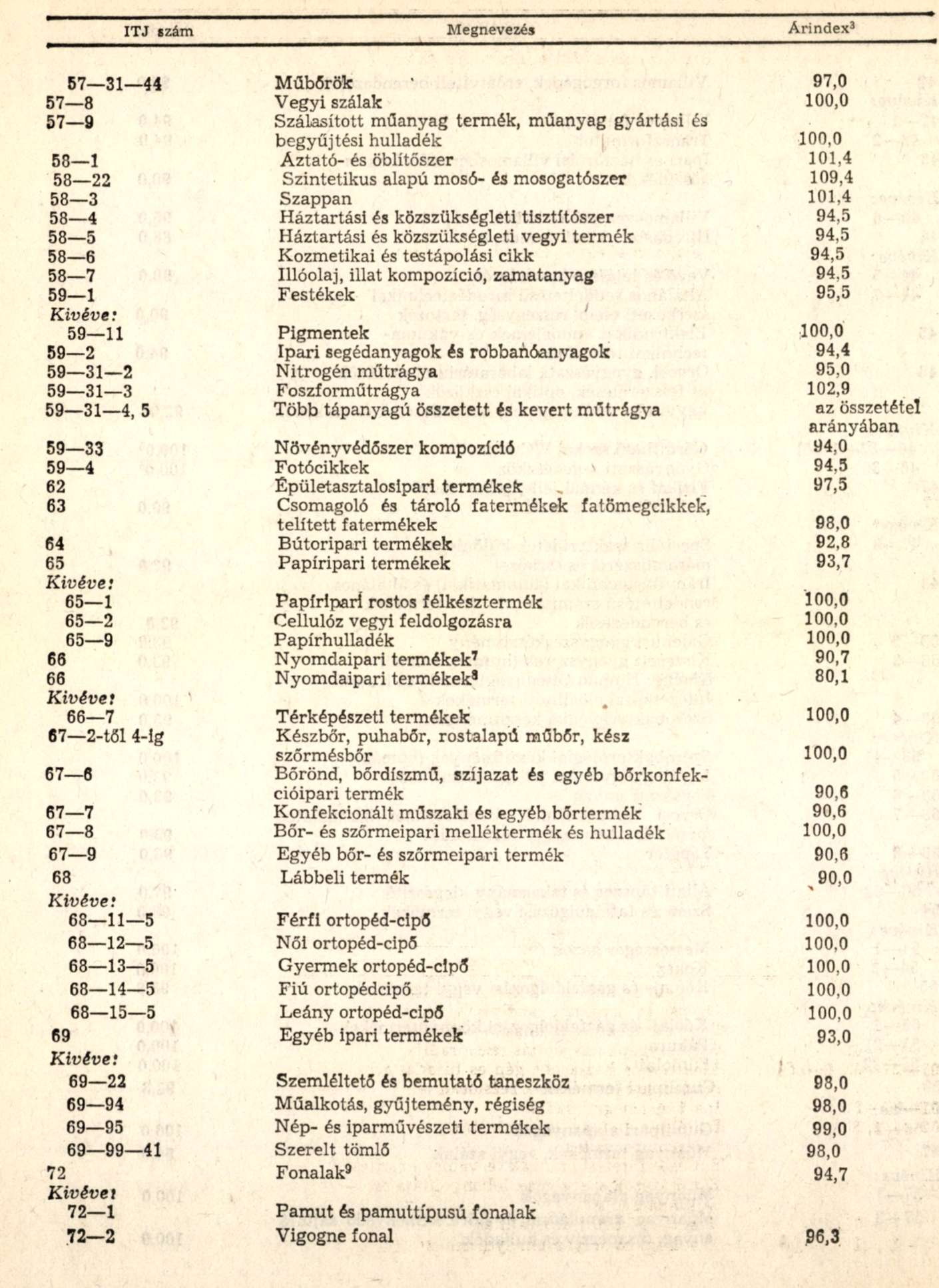

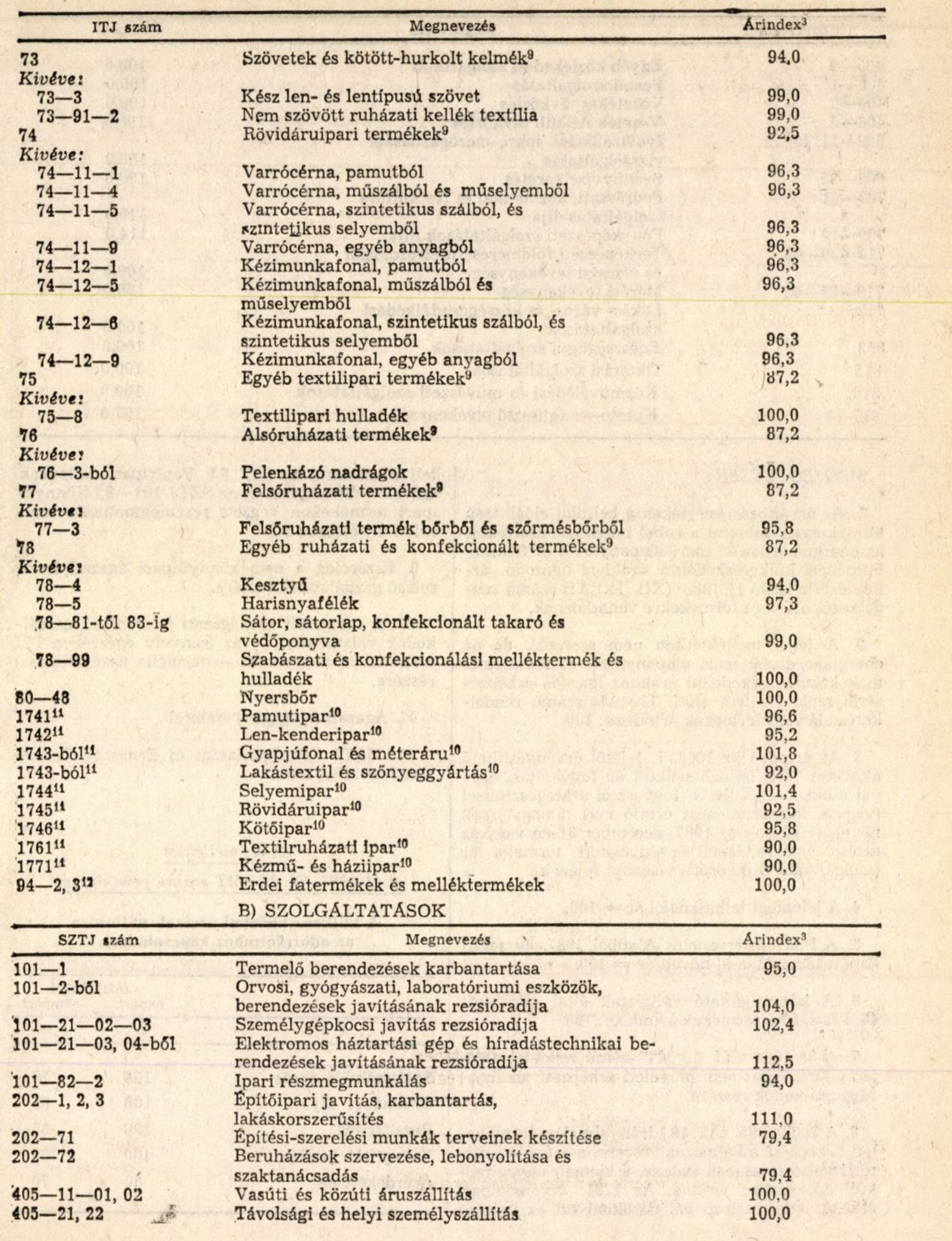

1. sz. melléklet a 41/1987. (X. 13.) MT rendelethez

Az adóreformhoz kapcsolódó termelői árváltozások mértékei1

A. TERMÉKEK2

MEGJEGYZÉSEK:

1. Az árváltozási mértékek a belföldi előállítású termékekre, valamint a rubel importból származó, az energiahordozók, ipari alapanyagok és félkésztermékek külkereskedelmi árakhoz igazodó árképzéséről szóló 11/1983. (XII. 11.) ÁH számú rendelkezés alá vont termékekre vonatkoznak.

2. A jelen mellékletben nem szereplő, de az energiahordozók ipari alapanyagok és félkésztermékek külkereskedelmi árakhoz igazodó árképzéséről szóló 11/1983. (XII. 11.) ÁH rendelkezés alá vont termékek árindexe: 100.

3. Az árindex az 1988. I. 1-jétől érvényesíthető általános forgalmiadó nélküli ár fogyasztási adóval csökkentett, illetve fogyasztói árkiegészítéssel (vagy a fogyasztói árat érintő más támogatással) növelt értéke, és az 1987. december 31-én vagy az utolsó értékesítésnél érvényesített termelői ár (szolgáltatási díj) közötti viszonyt fejezi ki.

4. A jelenlegi felhasználói ár = 100.

5. A Piaci Intervenciós Alapból 1987. év során kapott támogatással növelt ár = 100.

6. A közszolgáltató vállalatok által előállított 46. ITJ számú termékek árindexe: 100.

7. A 38/1984. (XI. 5.) MT rendelet alapján eljáró, tehát nem műveleti árképzést alkalmazó gazdálkodók részére.

8. A 7003/1985. (ÁT 19.) irányelv alapján műveleti árképzést alkalmazók részére, a műveleti díjtétel változtatásának indexe, a kiemelt anyag nélküli árbevételre vetítve. Az 1731. Nyomdaipari szakágazatba tartozó vállalatoknál ezt az indexet kell alkalmazni az ITJ 65. Papíripari termékek műveleti díjtételeire, és az SZTJ 101-82 Könnyűipari termékeken végzett részmegmunkálás műveleti díjtételeire is.

9. Kizárólag a nem könnyűipari ágazati besorolású gazdálkodók részére.

10. A megjelölt szakágazati besorolású gazdálkodók valamennyi - az irányelv egészében ITJ számmal ki nem emelt - terméke (szolgáltatása) részére.

11. Ágazati (alágazati) számjel.

12. METJ (Mezőgazdasági és Erdészeti Termékek Jegyzéke) szám.

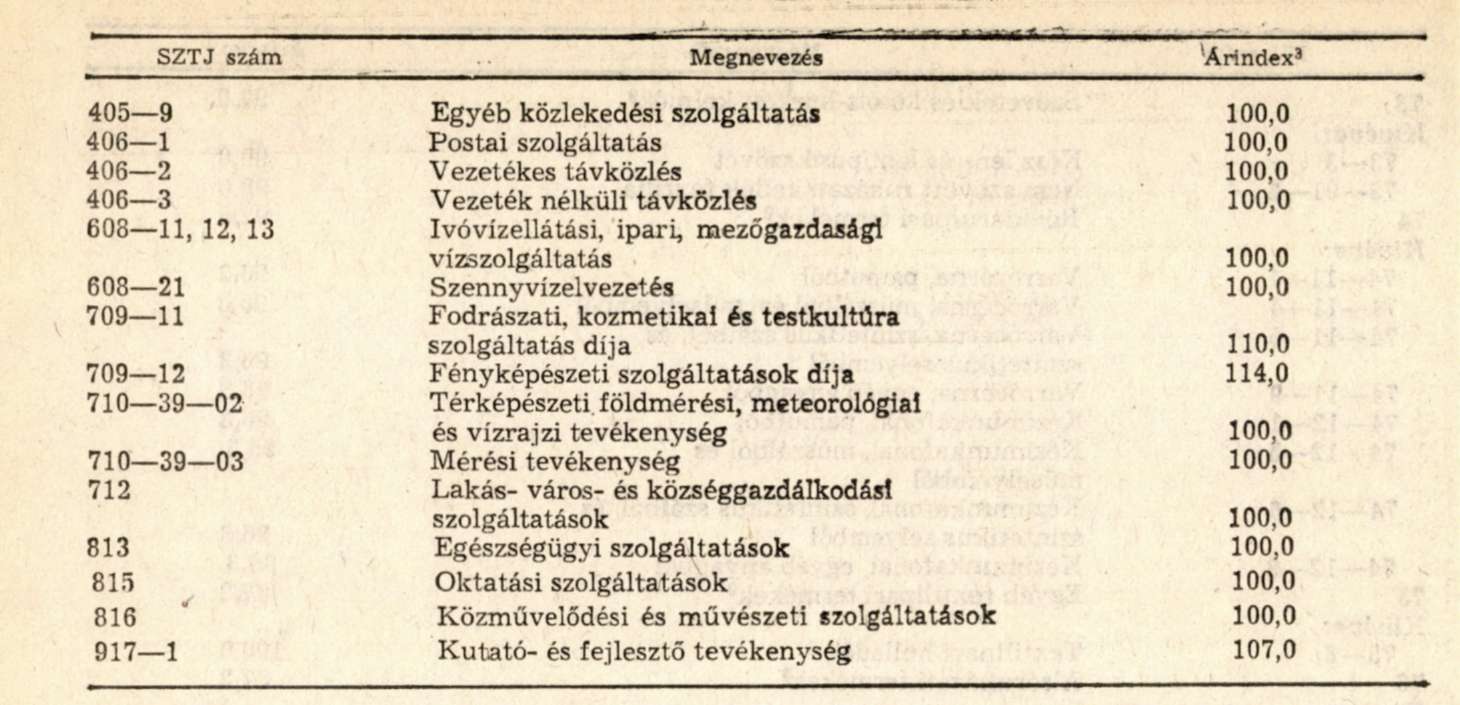

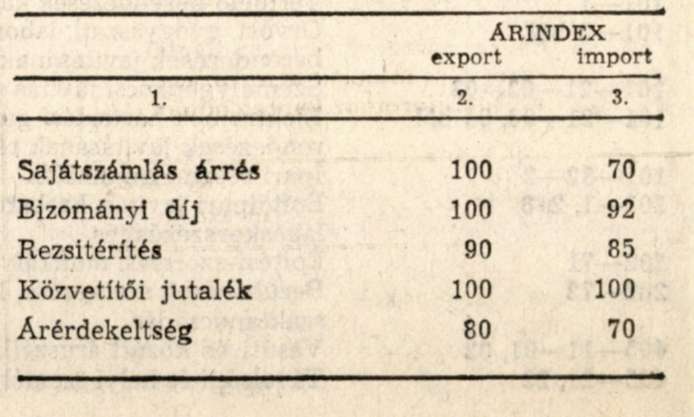

2. sz. melléklet a 41/1987. (X. 13.) MT rendelethez

A külkereskedelmi árrések változása az adóreformhoz kapcsolódóan

3. sz. melléklet a 41/1987. (X. 13.) MT rendelethez

A belkereskedelmi árrések változása az adóreformhoz kapcsolódóan

4. sz. melléklet a 41/1987. (X. 13.) MT rendelethez

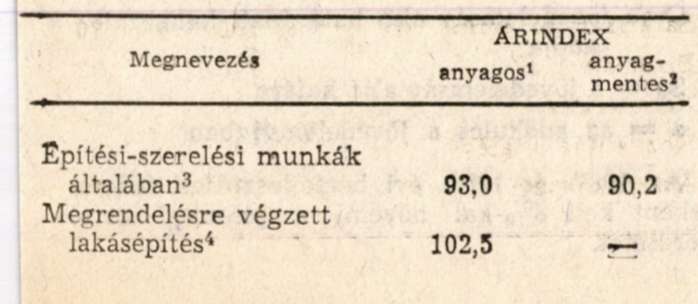

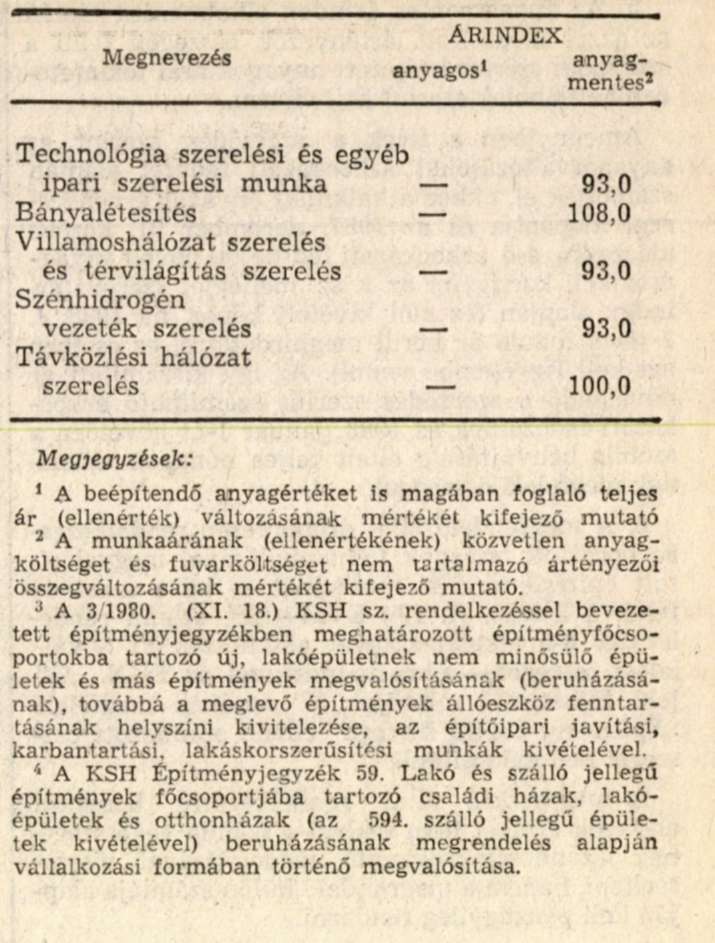

Építési-szerelési és technológiai szerelési munkák árváltozása az adóreformhoz kapcsolódóan

Építés-szerelési és technológiai szerelési munkák árindexének alkalmazási feltételei

Indexek alkalmazása

1. Az indexek nem alkalmazhatók a 21. építőipari ágazatba tartozó gazdálkodó szervezetek építési-szerelési munkáinál, a megrendelésre végzett lakásépítés kivételével.

2. A megfelelő árindex alkalmazásával az építési-szerelési és technológiai szerelési munkának az 1988. január 1. után esedékessé váló elszámolásában a vonatkozó vállalkozási szerződés feltételei és a szerződés megkötésekor hatályos árszabályozó rendelkezések alapján számlázható árat (ellenértéket) kell módosítani.

3. Az építés-szerelési munkáknál a felek eltérő megállapodása hiányában anyagos árindexet kell alkalmazni.

4. Az anyagmentes árindex nem alkalmazható olyan vállalkozások esetén, melyeknél a szerződés szerint számlázandó teljesítmény értékösszege magában foglalja a beépített anyagok értékét, de a szerződés, illetve mellékletei nem részletezik a megállapodásos ár költségösszetételét anyagmentes ártényezőit. Ilyen esetekben a technológia-szerelési munkáknál a feleknek kell megállapodniuk az új árban, a felhasznált anyagok 1. sz. melléklet szerinti árindexei, és az anyagmentes árindex figyelembevételével.

5. Az anyagmentes árindex alkalmazása esetén az azzal módosított ártényezők összegén felül a szerződés szerint beépített anyagok árai tekintetében az alábbiak szerint kell eljárni.

Amennyiben a felek a szerződés szerint az anyagárváltozásokat árkockázati fedezet alapján számolják el, akkor a kalkulált anyagár érvényességi időpontja és az 1987. december 31. közötti időszakra eső árkockázati fedezettel növelt anyagárat kell korrigálni az 1. sz. melléklet szerinti árindex alapján (ez alól kivételt képez, ha 1988. I. 1-jével induló ár kerül meghirdetésre, ez esetben azt kell figyelembe venni). Az így kiszámított ár növelendő a szerződés szerint számítható árkockázati fedezetnek az 1988. január 1-ét követően a számla benyújtásáig eltelt teljes hónapok számának megfelelő összeggel.

6. A megrendelő által díjmentesen rendelkezésre bocsátott anyagok felhasználásával megvalósított építési-szerelési munkánál - ha a szerződő felek a 3/1980. (I. 19.) ÉVM-ÁH rendelet 26. §-a alkalmazásával alakították ki a vállalási összeget - a bruttó indexszel az ÉKN. "G" jelű főösszesítő mintája "N" sorának megfelelő "Építmény bruttó összege" címén számlázott összeget kell módosítani.

A megrendelő által rendelkezésre bocsátott anyagok értékét nem szabad a számla végösszegének járandóság-csökkentő módosításával visszatéríteni, hanem a megrendelő külön számlája alapján kell pénzügyileg rendezni.

7. Amennyiben a szerződő felek az építési-szerelési munka árkülönbözetének a 3/1980. (I. 19.) ÉVM-ÁH rendeletnek a 3/1982. (I. 20.) ÉVM-ÁH rendelet 5. §-ával módosított 15. §-a (2) bekezdés b) pontjában foglaltak szerinti elszámolásában állapodtak meg, az esedékes számlákban az anyagköltséget az 1987. december hóban érvényes anyagbeszerzési árak, továbbá a szerződés szerinti árkockázati fedezetnek az 1988. január 1-től a számla benyújtásáig eltelt teljes hónapok számának megfelelő arányos összege figyelembevételével kell kiszámítani. Az ennek megfelelően számlázott összeget kell a bruttó árindexszel módosítani.

5. sz. melléklet a 41/1987. (X. 13.) MT rendelethez

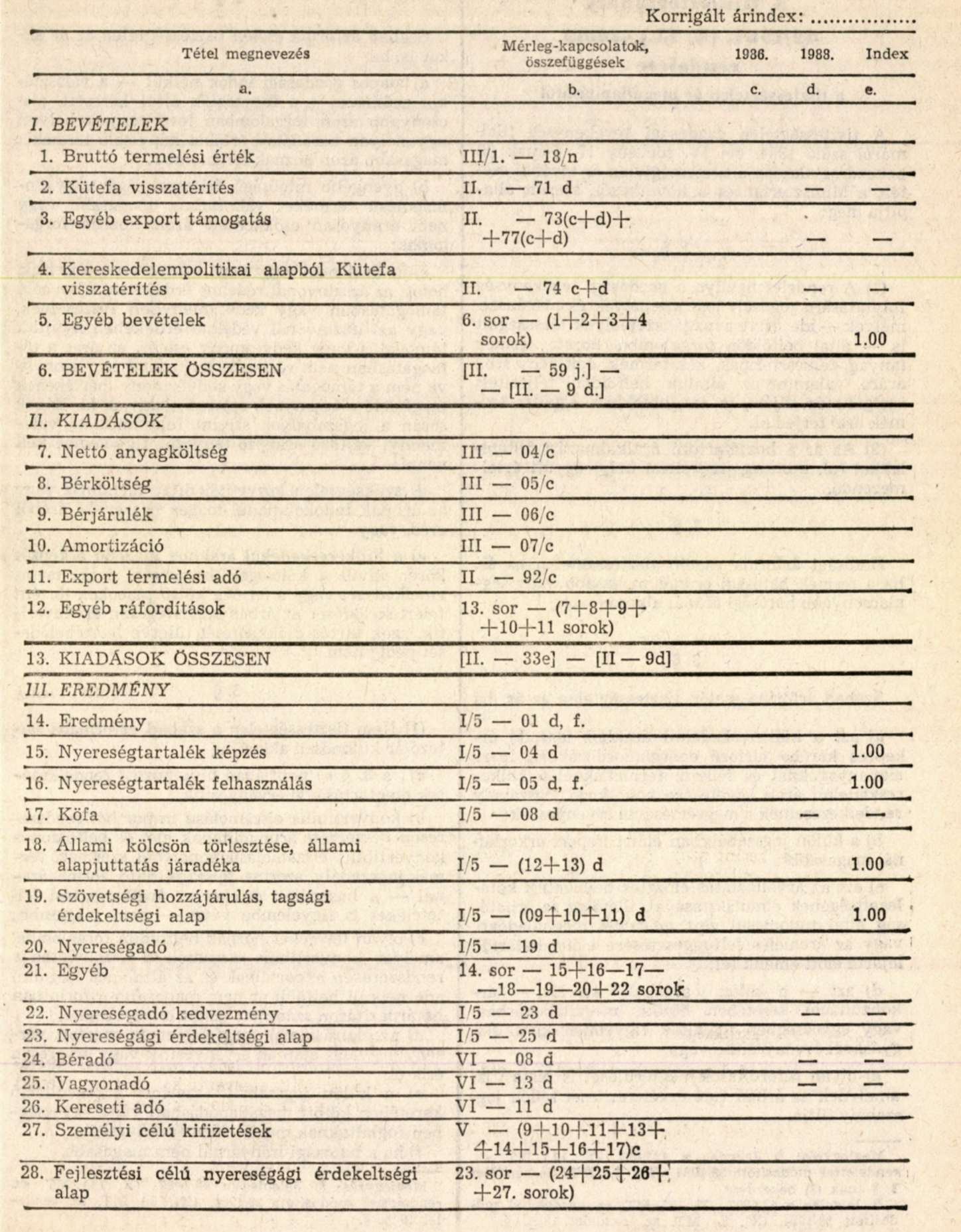

Tematika a vállalati árindex kiszámításához

A gazdálkodó szervezetnek a saját költségfeltételein alapuló vállalati árindexét

- az anyag- és egyéb költségek,

- a bérköltség és a társadalombiztosítási járulék, továbbá

- a nyereségigény

változásának az 1986. évi mérlegadatok felhasználásával számszerűsített összegei alapján az alábbiak szerint kell meghatározni:

1. A vállalati anyagos árindex számításának számszerű adatait a "A vállalati építőipari árindex számítás adatai" című táblázaton (9. oldal) összefoglalva kell dokumentálni.

2. A táblázat "c" oszlopában kell a vállalat 1986. évi bevételei, kiadásai és eredmény adatait a "b" oszlopban megjelölt mérlegsorok alapján összefoglalni.

3. A táblázat "d" oszlopában kell az egyes sorokban szereplő tételek 1988. január 1-jén érvényes, módosított értékadatait feltüntetni.

4. A "d" oszlop egyes sorai módosított értékadatai megállapításánál a következők szerint kell eljárni:

4.1 a 2, 3, 4, 17, 21, 22, 24, 25 sorok 1988. január 1-jével megszűnnek.

4.2 az 5, 15, 16, 18, 19 sorok értékadatai megegyeznek a "c" oszlopban szereplő adatokkal.

4.3 "Bevételek" tételcsoport.

4.31 Az 1. sor a 6. sor és az 5. sor különbségével egyenlő,

4.32 A 6. sor a 13. sor és a 14. sor együttes összegével egyenlő

4.4 "Kiadások" tételcsoport.

4.41. Nettó anyagköltség (7. sor)

a) A belföldi anyagok 1987. évi beszerzési árakkal számított költségének az 1. sz. mellékletben foglalt árindexek alkalmazásával,

b) az import anyagok közül

- a konvertibilis importból származó anyagok költségének változatlan értékű számításbavételével,

- a Rbl. relációból származó import anyagok költsége 0,96 szorzóval történő módosításával

kell meghatározni a módosított anyagköltséget.

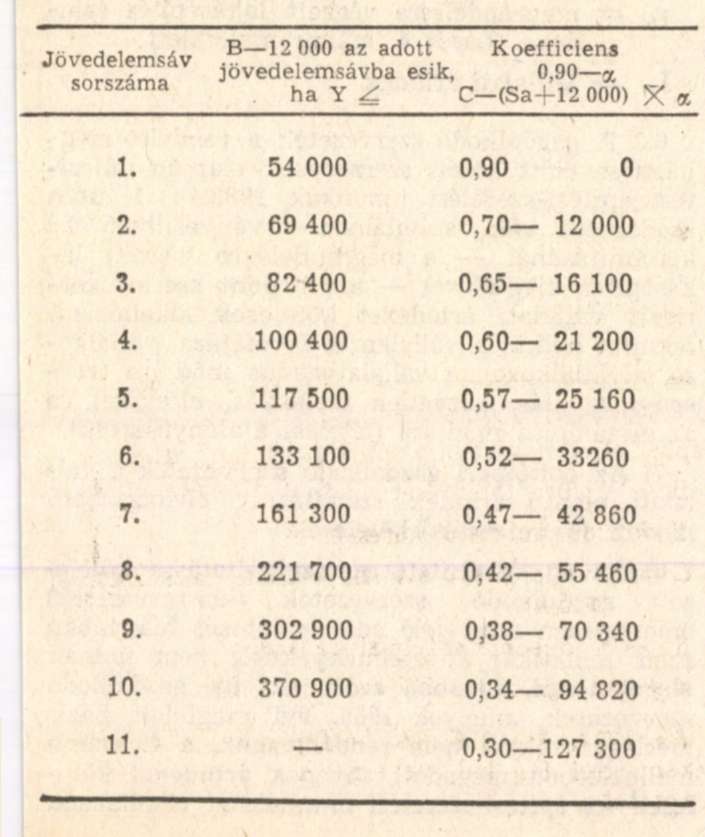

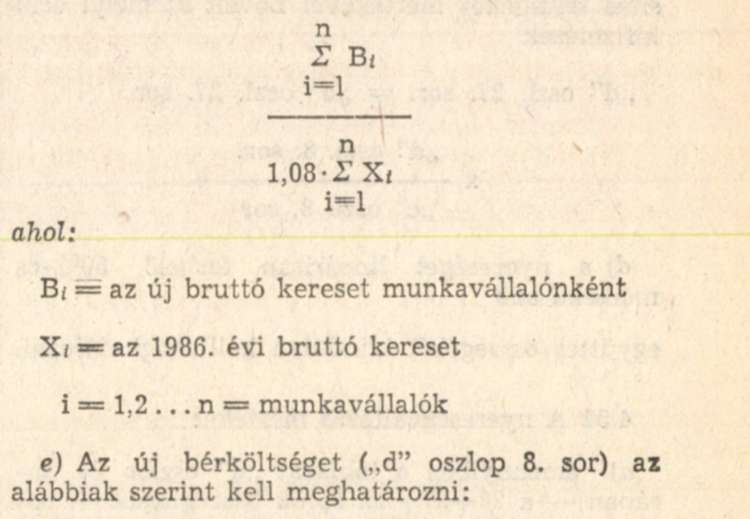

4.42 Bérköltség (8. sor)

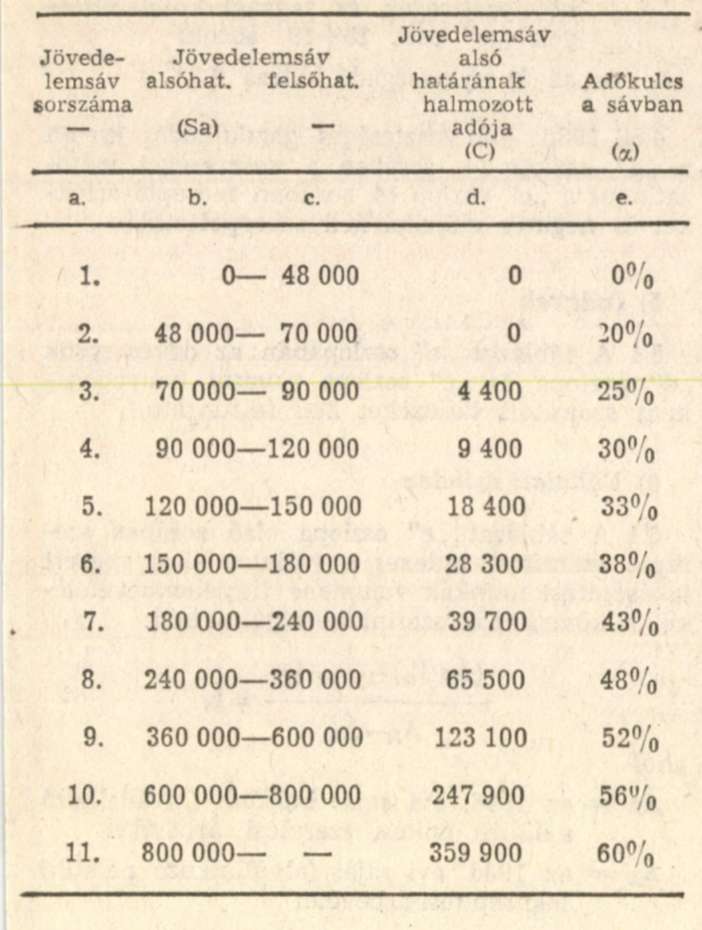

a) a változatlan nettó keresethez szükséges új bruttó kereset összegét munkavállalónként

képlet alkalmazásával kell kiszámítani, ahol:

B = új bruttó kereset

Y = 1986. évi nettó kereset

C = a jövedelemsáv alsó határának halmozott adója

Sd = a jövedelemsáv alsó határa

α = az adókulcs a jövedelemsávban

Az 1987. és 1988. évi bérfejlesztések fedezeteként kell 8%-kal növelni a jelenlegi nettó keresetet.

b) Az új jövedelemsáv adók

c) A számításhoz felhasználható koefficiensek

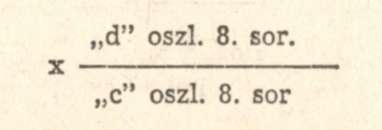

d) A vállalati szintű bérbruttósítás indexének ("e" oszlop 8. sora) meghatározásához az összes munkavállaló a) pont szerint számított új bruttó keresete összegének 8%-kal csökkentett értékét el kell osztani az 1986. évi munkavállalói bruttó keresetek összegével:

"c" oszlop 8. sor X "e" oszlop 8. sor

4.43 A társadalombiztosítási járulék (9. sor) a "d" oszlop 8. sorában szereplő bérköltség 40%-a.

4.44 Az amortizáció (10. sor) a "c" oszlop 10. sorában levő összeg X 0,95.

4.45 Az export termelési adó (11. sor) meghatározásánál az 1986. évi árbevétel-arányos kulcsot kell az árfolyamváltozással korrigált árbevételre vetíteni.

4.46 Az egyéb ráfordítások között a "d" oszlop 12. sorában a "c" oszlop 12. sorában levő összeget a mérleg III. sz. melléklet 25/c sorában szereplő 3 napnál nem hosszabb időre szóló táppénznek a bérbruttósítás növekmény százalékának megfelelő összegével kell növelni.

"d" oszlop 12 sor = "c" oszl. 12. sor + M III 25/c

4.47 A "d" oszlop 13. sorának módosított összege a "d" oszlop 7+8+9+10+11+12. sorai együttes összegével egyenlő.

4.5 "Eredmény-tételcsoport

4.51 Az új nyereségszükséglet mértékét

a) az 1986. évi nyereségből fejlesztési célra fordítható érdekeltségi alap 95%-a

("d" oszlop 28. sora = "c" oszlop 28. sora X 0,95)

("c" oszl. 28. sora = "c" oszlop 23. sor - (24 + +25+26+27 sorok)

b) az érdekeltségi alapból fizetendő kereseti adó a bruttósított bérköltség 3%-a.

("d" oszlop 26. sora = "d" oszlop 8. sor X 0,03)

c) érdekeltségi alapból fizetett, a bérbruttósítás százalékos mértékével növelt személyi célú kifizetések

"d" oszl. 27. sor. = "c" oszl. 27. sor

d) a nyereséget lineárisan terhelő 50%-os mértékű adó együttes összegéből kiindulva kell meghatározni.

4.52 A nyereségváltozás mértéke:

a) amennyiben a táblázat "d" oszlop 23. sorában - a 28+27+26. sorok összegeként - pozitív nyereségági érdekeltségi alap mutatkozik, a nyereségváltozás az alábbi képlettel határozható meg:

NyV=NyR-T-AK

c) a táblázat "d" oszlopa 14. sorában az új nyereségszükséglet összegét

az 1986. évi realizált nyereség és a 4.52/a, ill. 4.52/b pontok szerint számított nyereségváltozás különbségeként kell meghatározni.

A képletekben:

Nyu = az új nyereségszükséglet ("d" oszlop 14. sor)

NyV = nyereségszükséglet változása

NyR = az 1986. évi realizált nyereség ("c" oszlop 14. sor)

A = nyereségági érdekeltségi alapszükséglet

T = nyereségtartalék képzés és (+ "c" oszl. 15. sor) és nyereségtartalék felhasználás (- "c" oszl. 16. sor) egyenlege

AK = adózatlan nyereséget terhelő törlesztési kötelezettségek és tagsági kötelezettségek ("c" oszl. 18+19. sorok)

a = az új nyereségadó kulcsa 0,5

4.53 1986. évi veszteséges gazdálkodás esetén a "d" oszlop 14. sorában a veszteséget változatlanul a "c" oszlop 14. sorában szereplő értékkel és negatív előjellel kell szerepeltetni.

5) Indexek

5.1 A táblázat "e" oszlopában az egyes sorok "d" oszlopa és "c" oszlopa rovatai hányadosaként számított indexeket kell feltüntetni.

6) Vállalati árindex

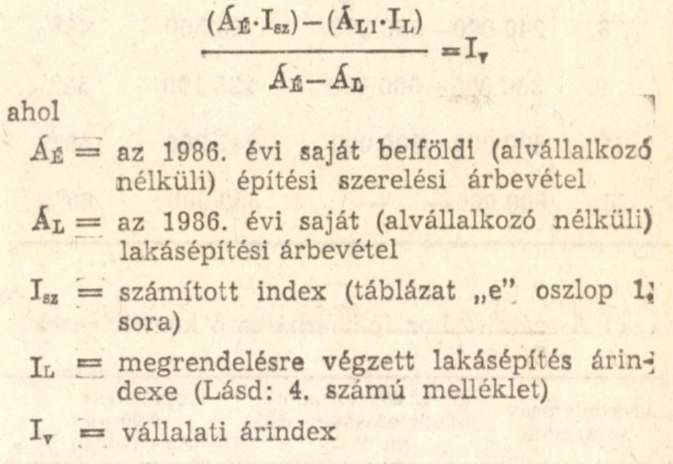

6.1 A táblázat "e" oszlopa első sorában szereplő számított indexet a vállalat által végzett lakásépítési munkák volumene figyelembevételével a következők szerint korrigálni kell:

6.2 A gazdálkodó szervezetek a rendelet megjelenése előtt kötött szerződések alapján teljesített építési-szerelési munkák 1988. I. 1. után esedékessé váló számláiban érvényesíthető ár kiszámításánál - a megrendelésre végzett lakásépítés kivételével - a 6.1 pont szerint korrigált vállalati árindexet kötelesek alkalmazni, tekintet nélkül a vállalkozás formájára (vállalkozó, alvállalkozó), a vállalatbaadás módjára (versenytárgyalás, közvetlen megbízás, kijelölés) és az elszámolás módjára (tételes, átalányösszegű).

7) Az építőipari gazdálkodó szervezetek a vállalati bruttó árindex számításait ellenőrizhető módon dokumentálni kötelesek.

8) Az egyszerűsített adatszolgáltatásra kötelezett gazdálkodó szervezetek (kisszervezetek) amennyiben megfelelő adatrészletezés hiányában ezen tematikai követelményeknek nem tudnak eleget tenni, továbbá azok az új gazdálkodó szervezetek, amelyek 1986. évi megfelelő bázis mérlegadatokkal nem rendelkeznek, a 4. számú mellékletben megadott anyagos árindexet kötelesek az építési-szerelési munkáknál alkalmazni.

Vállalati építőipari árindex számítás adatai