47/1987. (X. 14.) PM rendelet

központi műszaki fejlesztési alap képzéséről

A központi műszaki fejlesztési alap képzéséről szóló 47/1987. (X. 14.) MT rendelet 2. §-ának (3) bekezdésében kapott felhatalmazás alapján az Országos Műszaki Fejlesztési Bizottság elnökével, a szövetkezetek országos érdekképviseleti szerveivel egyetértésben, és az érdekelt miniszterek (országos hatáskörű szervek vezetői) véleményének kikérésével a következőket rendelem:

1. §

A rendelet hatálya a gazdálkodó szervezetek Jövedelemszabályozásáról szóló 40/1987. (X. 13.) MT rendelet 1. §-ában meghatározott gazdálkodó szervezetekre terjed ki.

2. §

(1) A gazdálkodó szervezet központi műszaki fejlesztési hozzájárulást köteles fizetni, amelyet különféle ráfordításként kell elszámolni. A központi műszaki fejlesztési hozzájárulás befizetésére kötelezettek körét és a hozzájárulás mértékét - amely a vetítési alap százalékában van meghatározva - a rendelet 1. számú melléklete tartalmazza. A központi műszaki fejlesztési hozzájárulás vetítési alapja a közvetlen anyagköltséggel csökkentett összes értékesítési bevétel, számításának módszerét a 2. számú melléklet tartalmazza.

(2) A vetítési alap számításánál a haditechnikai termékeket, hadifelszerelési cikkeket és a haditechnikai szolgáltatásokat figyelmen kívül kell hagyni.

(3) A központi műszaki fejlesztési hozzájárulás tervezett összegét a várható éves vetítési alap és az 1. számú mellékletben feltüntetett hozzájárulási mértékek figyelembevételével kell meghatározni.

(4) Évközben a központi műszaki fejlesztési hozzájárulásra a vállalat előleget köteles befizetni az Adóelszámolási Iroda által kezelt "Központi műszaki fejlesztési hozzájárulás beszedési számlára". Előlegként a vállalat havonta a tervezett éves hozzájárulás 1/12 részét köteles fizetni, minden hónap 20. napjáig. Ha a befizetés tervezett havi összege nem éri el az 1 millió Ft-ot, a befizetést negyedévenként kell teljesíteni, a negyedévet követő hónap 20. napjáig.

(5) A központi műszaki fejlesztési hozzájárulás végleges összegét minden év lezárása után a tényleges vetítési alapnak megfelelően kell kiszámítani. Az év folyamán előlegként befizetett és a tényleges vetítési alap után fizetendő végleges hozzájárulási összeg közötti különbözetet a IV. negyedévi bevallás benyújtásával egyidejűleg kell elszámolni és pénzügyileg rendezni.

(6) A központi műszaki fejlesztési hozzájárulás elszámolásánál, befizetésénél a pénzügyi ellenőrzésről, továbbá a vállalati gazdálkodó szervek adóigazgatására vonatkozó eljárás szabályairól szóló jogszabályok rendelkezéseit kell alkalmazni.

3. §

Ez a rendelet 1988. január 1. napján lép hatályba; egyidejűleg a 37/1985. (XI. 22.) PM és az ezt módosító 44/1986. (X. 31.) PM rendeletek hatályukat vesztik.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

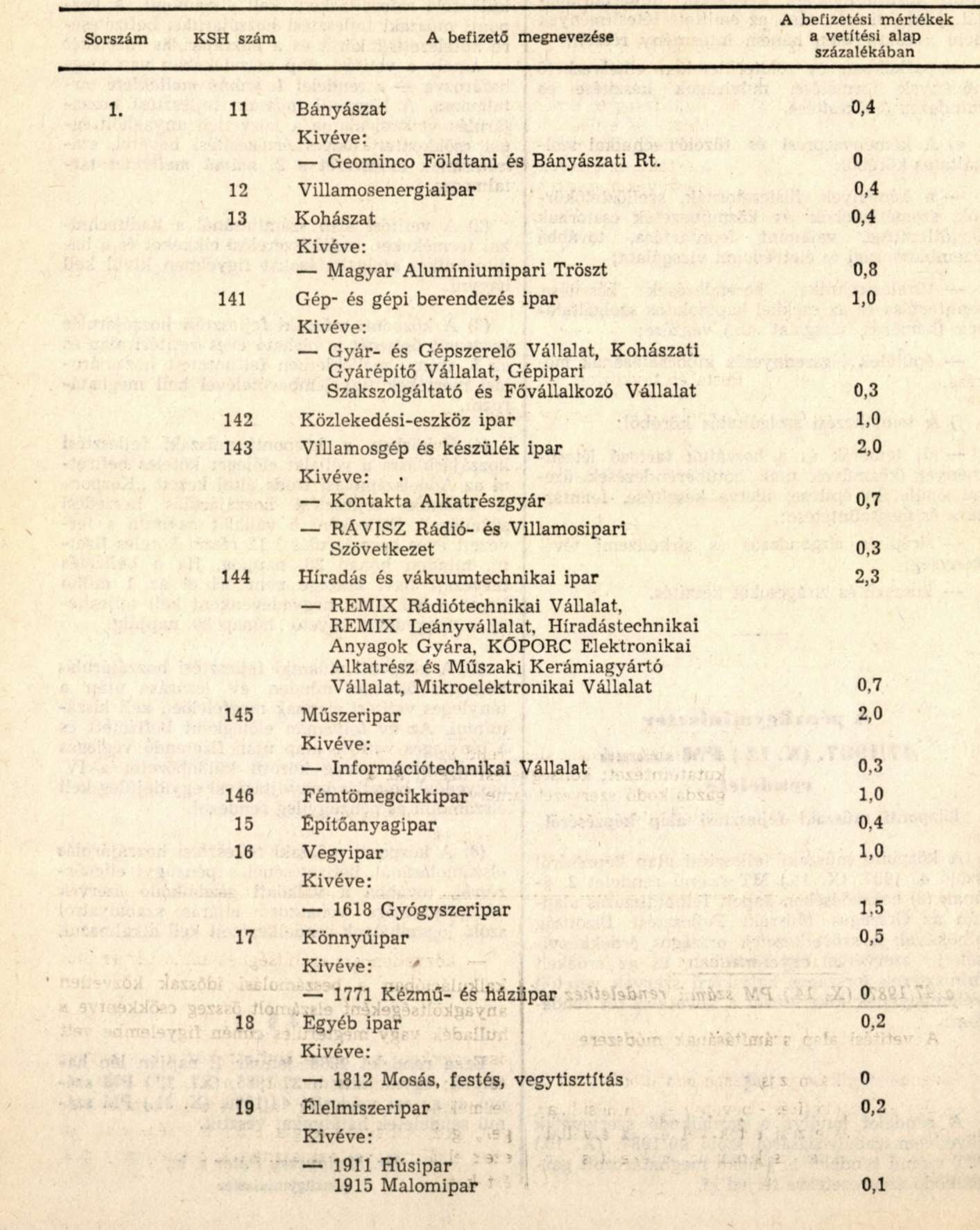

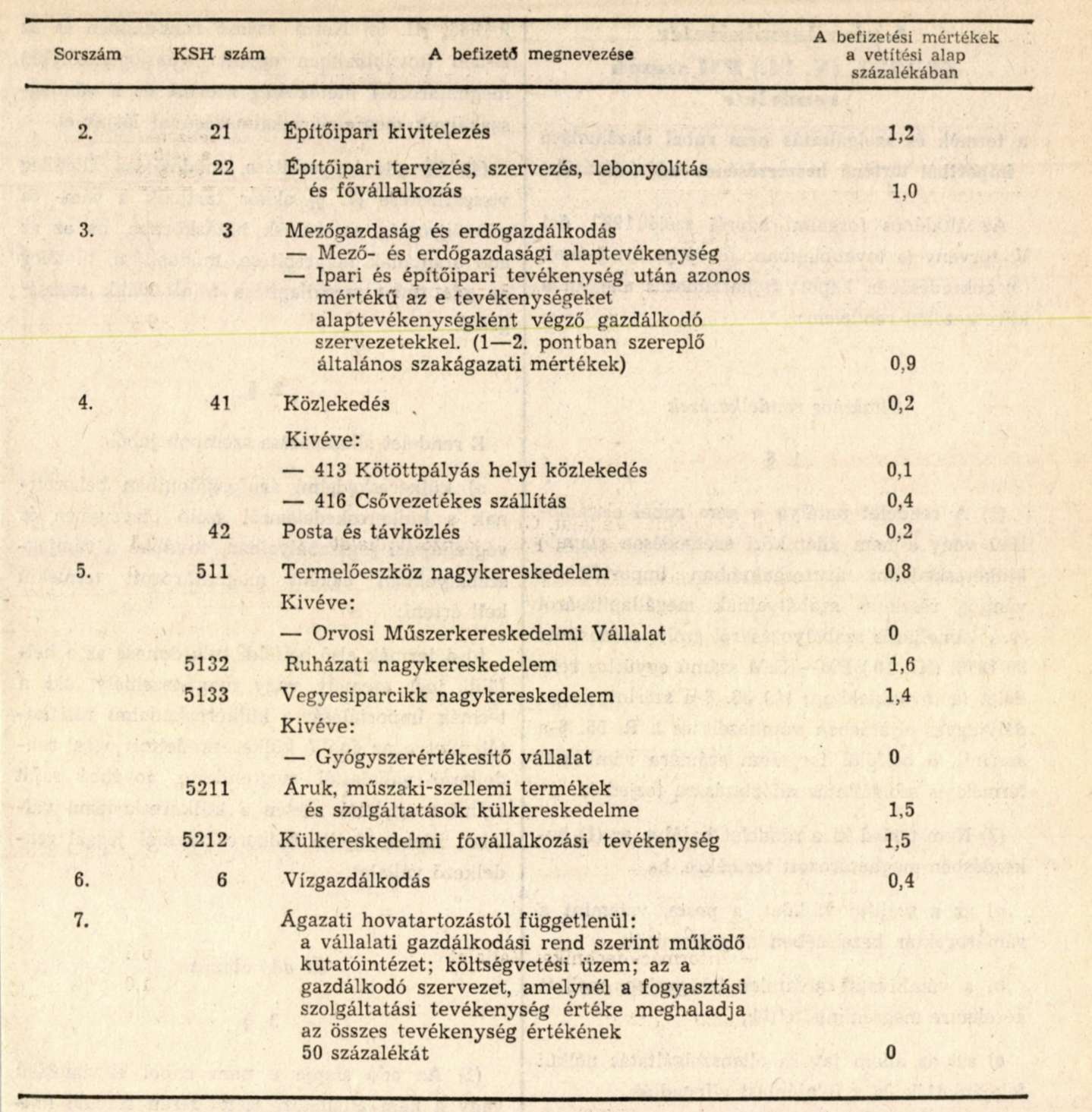

1. számú melléklet a 47/1987. (X. 14.) PM rendelethez

A központi műszaki fejlesztési hozzájárulás mértékei

2. számú melléklet a 47/1987. (X. 14.) PM rendelethez

A vetítési alap számításának módszere

A rendelet alkalmazása szempontjából:

- összes értékesítési bevételnek minősül az eladott áruk beszerzési értékével és az alvállalkozói teljesítésekkel csökkentett értékesítési árbevétel,

- közvetlen anyagköltségnek minősül: az utókalkulációban a beszámolási időszak közvetlen anyagköltségeként elszámolt összeg csökkentve a hulladék vagy megtérülés címén figyelembe vett összegekkel. Az így számított közvetlen anyagköltség nem tartalmazhatja a saját előállítású termékek (féltermékek, alkatrészek, törzsegységek, gőz, villamosenergia stb.) értékét, csak az ezek előállításához felhasznált közvetlen anyagok értékét.