40/1987. (X. 13.) MT rendelet

a gazdálkodó szervezetek jövedelemszabályozásáról

Az állami pénzügyekről szóló 1979. évi II. törvény 66. §-ának (2) bekezdésében kapott felhatalmazás alapján a Minisztertanács a következőket rendeli:

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed - a (3) bekezdésben foglalt kivétellel - a gazdálkodó szervezetekre [Ptk. 685. § c) pont], továbbá az agráripari egyesülésre, a belföldi jogi személyek által létesített részvénytársaságra és a korlátolt felelősségű társaságra (a továbbiakban együtt: gazdálkodó szervezet).

(2) A rendelet egyes külön megjelölt rendelkezései csak a mezőgazdasági és erdőgazdálkodási ágazatba sorolt gazdálkodó szervezetekre és az agráripari egyesülésre (a továbbiakban: mezőgazdasági nagyüzem) terjednek ki.

(3) A rendelet hatálya nem terjed ki a pénzintézetekre, a vízi közmű társulatokra, a kisszövetkezetekre, a lakásszövetkezetekre és az iskolai szövetkezetekre.

(4) A tröszti vállalat - ha a tröszt létesítő határozata másképp nem rendelkezik - a költségvetési kapcsolatok szempontjából önálló vállalatnak minősül. Ez a rendelkezés a tröszt, illetve a tröszti vállalat jogkörét, belső érdekeltségi rendszerét nem érinti, e vonatkozásban is a tröszt létesítő határozatában foglaltak az irányadók.

(5) E rendelet 1. számú mellékletében meghatározott körben a jövedelemszabályozás rendszerét a pénzügyminiszter a Szakszervezetek Országos Tanácsával, az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével, továbbá a szövetkezetek, a szövetkezeti vállalatok és szövetkezetek részvételével működő jogi személyiségű gazdasági társulások tekintetében a szövetkezetek országos érdekképviseleti szerveivel egyetértésben - az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének kikérésével - állapítja meg.

Kötelezettségek

2. §

(1) A gazdálkodó szervezet külön jogszabályban meghatározott kifizetett összegek után és mértékben - költségei - terhére társadalombiztosítási járulékot fizet.

(2) A gazdálkodó szervezet a természeti feltételek eltéréséből, a termelési, a forgalmazási sajátosságokból és az árrendszeri okokból származó jövedelmek után termelési, kereskedelmi, különbözeti termelői forgalmi, importforgalmi adót, az állami telkek után használati és igénybevételi díjat fizet, valamint - külön jogszabályok szerint - központi alapokra történő befizetést teljesít.

(3) A gazdálkodó szervezet által a használatában levő szántó, kert, szőlő, gyümölcsös és gyep művelési ágba tartozó földterület után fizetendő földadóról külön jogszabály rendelkezik.

Támogatások, adóvisszatérítés

3. §

(1) A pénzügyminiszter vagy jogszabályban felhatalmazott más szerv vezetője a gazdálkodó szervezetnek - külön jogszabály szerint, illetőleg egyes esetekben közvetlenül - termelési árkiegészítés, dotáció, importárkiegészítés vagy egyéb költségvetési támogatás formájában, illetve a hatáskörébe utalt központi alapból a mérleg szerinti eredményt, adózott eredményt vagy vagyonalapot Közvetlenül érintő támogatást nyújthat. A támogatás folyósítása feltételek teljesítéséhez köthető.

(2) A különbözeti termelői forgalmi adót a külkereskedelmi forgalom lebonyolításában érdekelt gazdálkodó szervezetek részére a pénzügyminiszter - külön jogszabályban meghatározott módon és mértékben - visszatéríti.

4. §

A mezőgazdasági nagyüzemek támogatásáról külön jogszabály rendelkezik.

Szövetkezeti érdekképviseleti szervek fenntartása

5. §

A Termelőszövetkezetek Országos Tanácsa, az Ipari Szövetkezetek Országos Tanácsa, a Fogyasztási Szövetkezetek Országos Tanácsa érdekképviseleti körébe tartozó gazdálkodó szervezet az érdekképviseleti szervek fenntartásához való hozzájárulás összesét - ráfordításként elszámolva - a mérleg szerinti eredmény terhére fizeti.

Nyereségtartalék

6. §

(1) A mezőgazdasági nagyüzem - saját döntése alapján - a gazdálkodás kockázatának mérséklése céljából a mérleg szerinti nyereségéből a tárgyévi eredményelszámolás során nyereségtartalékot képezhet. A tárgyévi mérlegben kimutatott és a tárgyévi eredményelszámolás során képzett nyereségtartalék együttes összege nem haladhatja meg a tárgyévi nettó árbevétel 3%-át.

(2) A gazdálkodó szervezet - a mezőgazdasági nagyüzem kivételével - nyereségtartalékot nem képezhet. A gazdálkodó szervezet nyereségtartalékát - figyelembe véve a (3) bekezdésben, valamint a 16. § (5)-(6) bekezdéseiben foglaltakat is - az éves eredményelszámolás során mérleg szerinti eredményének kiegészítésére felhasználhatja.

(3) A gazdálkodó szervezet a mérleg szerinti veszteség rendezésébe köteles bevonni a rendelkezésre álló nyereségtartalékot.

(4) Az éves eredményelszámolást követően rendelkezésre álló nyereségtartalék a tárgyévet követő év(ek)re átvihető.

(5) A gazdálkodó szervezet a meglevő nyereségtartalék pénzeszközét elszámolási számláján, tartja, és tevékenységének folyó finanszírozására is felhasználhatja.

Nyereségadózás

7. §

(1) A gazdálkodó szervezet a pénzügyminiszter rendeletében foglaltak szerint módosított mérleg szerinti eredményének összege után - a (2) bekezdésben foglalt tevékenységekre eső összeg és a (3) bekezdés szerinti gazdálkodó szervezetek kivételével - 50% nyereségadót köteles fizetni.

(2) A gazdálkodó szervezet a pénzügyminiszter rendeletében foglaltaknak megfelelően módosított mérleg szerinti eredményének a pénzügyminiszter rendelete szerint számított - e rendelet 2. számú mellékletében felsorolt mezőgazdasági, erdőgazdálkodási, elsődleges faipari és egyes élelmiszeripari tevékenységre eső - része után 40% nyereségadót köteles fizetni.

(3) E rendelet 3. számú mellékletében felsorolt, korlátozott nyereségérdekeltségű szakágazatokba tartozó gazdálkodó szervezetek (a továbbiakban: korlátozott nyereségérdekeltségű gazdálkodó szervezet) a pénzügyminiszter rendeletében foglaltaknak megfelelően módosított mérleg szerinti eredményének összege után 10% nyereségadót kötelesek fizetni.

(4) E rendelet 4. számú mellékletében foglaltak szerint a gazdálkodó szervezetek nyereségadó-kedvezményben részesülnek.

(5) A különböző jogcímeken igénybevett nyereségadó-kedvezmények együttes összege nem haladhatja meg a tárgyévi befizetendő nyereségadó összegét.

Adózott eredmény

8. §

A gazdálkodó szervezet tárgyévi mérleg szerinti eredményének a pénzügyminiszter rendeletében foglaltak szerinti összegekkel módosított, valamint a nyereségadóval csökkentett és a nyereségadókedvezményekkel növelt összegét (a továbbiakban: adózott eredmény) az éves eredményelszámolás során a 9. és 10. §-okban előírt kötelezettségek teljesítésére, valamint a pénzügyminiszter rendeletében meghatározott más célokra és kötelezettségek teljesítésére fordítja.

Kereseti adó

9. §

A gazdálkodó szervezet a dolgozók részére a bérköltség és az adózott eredmény terhére kereset címén kifizetett összegek után - külön jogszabályban előírt módon és mértékben - kereseti adót fizet.

Beruházások általános forgalmi adója

10. §

A gazdálkodó szervezet a beruházási célú beszerzések után előzetesen felszámított, az általános forgalmi adóról szóló 1987. évi V. törvény egyes rendelkezéseinek végrehajtása tárgyában kiadott 37/1987. (X. 12.) MT rendelet 8. §-a alapján le nem vonható, illetve vissza nem igényelhető általános forgalmi adót az adózott eredmény terhére számolja el.

Tartalékvagyon

11. §

(1) A gazdálkodó szervezet - saját döntése alapján - a gazdálkodás kockázatának mérséklése céljából az éves eredményelszámolás során az adózott eredményéből tartalékvagyont képezhet.

(2) A gazdálkodó szervezet az éves eredményelszámolás során tartalékvagyona terhére az adózott eredményt - a (3) bekezdésben foglaltakat is figyelembe véve - kiegészítheti.

(3) Amennyiben a 9. és 10. §-okban előírtakkal csökkentett, valamint a pénzügyminiszter rendeletében foglaltak szerinti összegekkel módosított adózott eredmény negatív, a gazdálkodó szervezet meglevő tartalékvagyonát köteles az adózott eredmény kiegészítésére felhasználni.

(4) Az éves eredményelszámolást követően rendelkezésre álló tartalékvagyon a tárgyévet követő év(ek)re átvihető.

(5) A gazdálkodó szervezet a meglevő tartalékvagyon pénzeszközét elszámolási számláján tartja és tevékenységének folyó finanszírozására is felhasználhatja.

Tiszta eredmény

12. §

A gazdálkodó szervezet tárgyévi adózott eredményének - a 9. és a 10. §-okban előírtakkal csökkentett, továbbá a pénzügyminiszter rendeletében foglaltak szerinti növelő és csökkentő összegekkel, valamint a 11. § (1) és (2) bekezdésben előírtaknak megfelelően módosított - maradványa (a továbbiakban: tiszta eredmény) a gazdálkodó szervezet vagyonalapját növeli, illetve csökkenti.

Vagyonalap

13. §

(1) A gazdálkodó szervezet beruházásainak, álló- és forgóeszközeinek, valamint máshol befektetett eszközeinek saját forrása a vagyonalap.

(2) A vagyonalap képzésének és felhasználásának részletes szabályait a pénzügyminiszter rendeletben határozza meg.

(3) A pénzügyminiszter egyéb alapok képzését is előírhatja.

Eljárási szabályok

14. §

Az állami költségvetéssel szembeni kötelezettségek és igénybe vehető támogatások bevallása és pénzügyi rendezése önadóztatás formájában történik.

Átmeneti rendelkezések

15. §

(1) A gazdálkodó szervezet - a (2) bekezdésben említett kivételével - 1987. évi eredményelszámolás során igénybe vett nyereségtartalékát és vállalkozási célú nyereségtartalékát (a továbbiakban: nyereségtartalék) városi és községi hozzájárulás fizetési kötelezettség nem terheli.

(2) A mezőgazdasági nagyüzem 1987. évi nettó árbevétele 3 százalékát meghaladó nyereségtartalékának 1987. évi eredményelszámolás során történő igénybevételét városi és községi hozzájárulás fizetési kötelezettség nem terheli.

(3) A gazdálkodó szervezet - a (4) bekezdésben említettek kivételével - az 1987. évi eredményelszámolás során nyereségtartalékot már nem képezhet.

(4) A mezőgazdasági nagyüzemeknek a 6. § (1) bekezdésében foglaltakat már az 1987. évi eredményelszámolás során alkalmazniuk kell.

16. §

(1) A gazdálkodó szervezet - a (2). bekezdésben említettek kivételével - a jóléti (szociális) és kulturális alap 1987. december 31-i záróállományát az 1987. évi eredményelszámolást követően nyereségtartalékába köteles helyezni.

(2) Az a gazdálkodó szervezet, amely 1987. december 31-éig jogszabály alapján nyereségtartalékot nem képezhet, az 1987. évi eredményelszámolást követően a jóléti (szociális) és kulturális alap 1987. december 31-i záróállományával az 1988. évi eredményét köteles növelni.

(3) A gazdálkodó szervezet az 1987. évi eredményelszámolást követően rendelkezésre álló nyereségtartaléka összegének műszaki fejlesztési célokat szolgáló részét a pénzügyminiszter rendeletében foglaltak szerint az 1987. évet követő évek műszaki fejlesztési kiadásainak fedezetére elkülönítheti.

(4) A fogyasztási, értékesítő és beszerző szövetkezet az 1987. évi eredményelszámolást követően rendelkezésre álló Tagsági Érdekeltségi Alapját a nyereségtartalékba köteles helyezni, és az ennek megfelelő összeg erejéig a nyereségtartalékot legkésőbb 1988. december 31-éig a fogyasztási, értékesítő és beszerző szövetkezetek tagsági érdekeltségi alapjáról szóló 73/1982. (XI. 30.) PM rendelet előírásai szerint használhatja fel.

(5) A gazdálkodó szervezet - a mezőgazdasági nagyüzem kivételével - az 1987. évi eredményelszámolást követően rendelkezésre álló, az (1), a (3) és a (4) bekezdés alapján módosított nyereségtartalékát legkésőbb az 1988. évi eredményelszámolás során köteles mérleg szerinti eredményének kiegészítésére felhasználni.

(6) A mezőgazdasági nagyüzemnek az (5) bekezdésben foglaltakat csak a rendelkezésre álló nyereségtartaléknak a 6. § (1) bekezdése szerinti mértékét meghaladó összegére kell alkalmaznia.

17. §

(1) Az érdekeltségi (rendelkezési) alap 1987. december 31-i előírások szerint rendezett záróállományának

a) az 1987. évi eredményelszámolás során képzett vagy igénybevett érdekeltségi (rendelkezési) alap összegével,

b) az érdekeltségi (rendelkezési) alap terhére az 1987. év után fizetett költségvetési befizetési kötelezettségek 1987. évi eredményelszámolással egyidejűleg - figyelembe véve a (4) bekezdésben foglaltakat is - elszámolt összegével,

c) az érdekeltségi (rendelkezési) alap terhére 1987. év után fizetett év végi részesedés, valamint magasabb vezető állású dolgozók prémiuma összegével,

d) az 1987. évi eredmény alapján a jogi személyiségű gazdasági társulástól, korlátolt felelősségű társaságtól, leányvállalattól, részvénytársaságtól, külföldi részvétellel működő gazdasági társulástól kapott, illetve a létesítőknek, a társulás tagjainak, a részvényeseknek fizetett összegekkel

módosított egyenlegét a vagyonalapba kell helyezni.

(2) A lakásépítési alap 1987. december 31-i záróállományát az 1987. évi eredményelszámolást követően a vagyonalapba kell helyezni.

(3) Az agrár- és élelmiszertermelő ágazatok jövedelemszabályozásáról szóló 45/1984. (XI. 6.) MT rendelet 49. §-ának (3), (4) és (6) bekezdése alapján elkülönített számlán tartott összegekkel az 1987. évi eredményelszámolást követően a vagyonalapot kell növelni.

(4) A gazdálkodó szervezet - amennyiben felhalmozási adó fizetésére kötelezett - az 1987. december 31-én a beruházási szállítókkal szemben fennálló kötelezettsége után felhalmozási adót köteles fizetni.

Záró rendelkezések

18. §

(1) Ez a rendelet 1988. január 1. napján lép hatályba; rendelkezéseit - a 15. § (1)-(4) bekezdésében foglaltak kivételével - első ízben az 1988. évben, illetve az 1988. évi eredményelszámolás során kell alkalmazni.

(2) A 15. § (1)-(4) bekezdésének rendelkezéseit már az 1987. évi eredményelszámolás során alkalmazni kell.

(3) E rendelet hatályba lépésével egyidejűleg hatályát veszti:

a) a vállalati jövedelemszabályozásról szóló 40/1984. (XI. 5.) MT rendelet, valamint az azt módosító 44/1985. (X. 31.) MT és 46/1986. (X. 31.) MT rendelet;

b) az agrár- és élelmiszertermelő ágazatok jövedelemszabályozásáról szóló 45/1984. (XI. 6.) MT rendelet, valamint az azt módosító 43/1985. (X. 8.) MT. 46/1985. (X. 31.) MT, 7/1986. (III. 20.) MT, 19/1986. (V. 16.) MT és 44/1986. (X. 18.) MT rendelet;

c) a közszolgáltató vállalatok jövedelemszabályozási rendjéről szóló 42/1984. (XI. 5.) MT rendelet és az azt módosító 47/1985. (X. 31.) MT és 47/1986. (X. 31.) MT rendelet;

d) a kisszövetkezetek és a fogyasztási szolgáltató kisvállalatok jövedelemszabályozásáról szóló 50/1981. (X. 27.) MT rendelet, és az azt módosító 63/1982. (XI. 30.) MT, 41/1984. (XI. 5.) MT és 35/1986. (VIII. 26.) MT rendelet.

19. §

(1) E rendelet végrehajtásának szabályait az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, a Magyar Nemzeti Bank elnökével, a Szakszervezetek Országos Tanácsával, a szövetkezetek országos érdekképviseleti szerveivel egyetértésben és az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének kikérésével a pénzügyminiszter rendelettel állapítja meg.

(2) A rendelet végrehajtásának szabályait a korlátozott nyereségérdekeltségű vállalatok esetében a pénzügyminiszter - az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével és a Szakszervezetek Országos Tanácsával egyetértésben - külön rendeletben állapítja meg.

(3) Felhatalmazást kap a pénzügyminiszter, hogy az e rendelet 2. §-ának (2) bekezdésében meghatározott adókat és központi alapokra teljesítendő befizetéseket rendeletben, egyes esetekben közvetlenül megállapítsa.

20. §

Felhatalmazást kap

a) a pénzügyminiszter és az Országos Tervhivatal elnöke, hogy - a mezőgazdasági és élelmezésügyi miniszterrel, a Termelőszövetkezetek Országos Tanácsával, az Ipari Szövetkezetek Országos Tanácsával és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben - az amortizációs normákat és az amortizáció elszámolásának rendjét rendeletben szabályozza;

b) a pénzügyminiszter, hogy rendeletben állapítsa meg a jóléti (szociális) és kulturális ráfordítások adómentesen elszámolható összegét;

c) a pénzügyminiszter, hogy az agráripari egyesülések és azok tagjai tekintetében az osztalék (részesedés) elszámolásának módját az 1988. évre vonatkozóan meghatározza;

d) az ipari miniszter, a pénzügyminiszter és a Központi Földtani Hivatal elnöke, hogy rendeletben állapítsa meg a földtani kutatási és feltárási munkák finanszírozási rendszerét.

21. §

A 33/1984. (X. 31.) MT rendelet 54. §-ának (2) bekezdésében meghatározott feltételek fennállása esetén - a pénzügyminiszter előzetes hozzájárulásával - a szövetkezet, az egyes jogi személyek vállalata, a jogi személyiséggel rendelkező gazdasági társulás, továbbá a belföldi jogi személyek által létesített korlátolt felelősségű társaság és részvénytársaság az árszabályozás, az elszámolás, a számvitel és a statisztikai adatszolgáltatás egyszerűsített rendszerében működhet.

Grósz Károly s. k.,

a Minisztertanács elnöke

1. számú melléklet a 40/1987. (X. 13.) MT rendelethez

a) Az 1. § (5) bekezdése alapján a pénzügyminiszter állapítja meg a következő körben a jövedelemszabályozási rendszert:

1. Pénzintézetek.

2. Vízi közmű társulatok.

3. A társulati adóra és a társulati különadóra vonatkozó jogszabályok hatálya alá tartozó szervezetek.

b) A pénzügyminiszter állapítja meg a külföldi érdekeltségből származó jövedelmek után fizetendő adó mértékét és módját.

2. számú melléklet a 40/1987. (X. 13.) MT rendelethez

(1) A 7. § (2) bekezdésében foglaltak szerint mezőgazdasági, erdőgazdálkodási és elsődleges faipari tevékenységnek minősül a számviteli elszámolás szerint mezőgazdasági és erdőgazdálkodási alaptevékenység árbevételeként elszámolt bevétel.

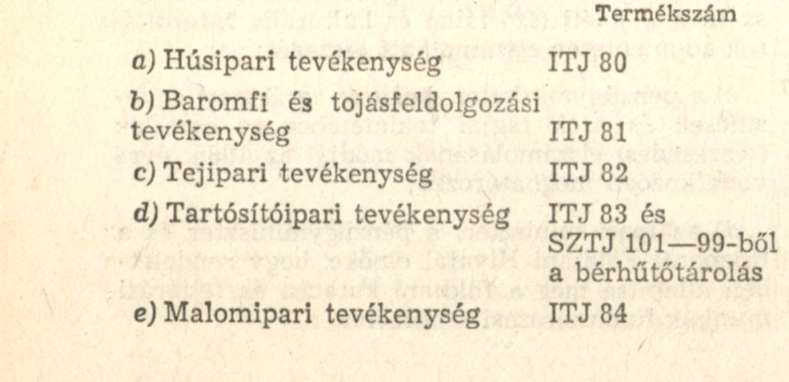

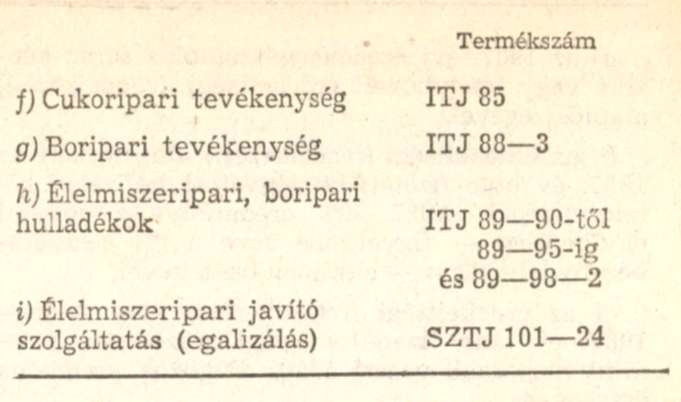

(2) A 7. § (2) bekezdésében foglaltak szerint élelmiszeripari tevékenységnek a saját előállítású következő termékszámú termékek és szolgáltatások kereskedelmi árrés nélküli árbevételként elszámolt bevétele minősül:

3. számú melléklet a 40/1987. (X. 13.) MT rendelethez

A 7. § (3) bekezdése alapján a korlátozott nyereségérdekeltségű szakágazatok és gazdálkodó szervezetek az alábbiak:

I. Közszolgáltatások

1612 Gázgyártás és -elosztás

1911 Húsipar szakágazatból az Állatifehérje Takarmányokat Előállító Vállalat

4111 Közforgalmú vasúti közlekedés szakágazatból a Magyar Államvasutak

4131 Kötöttpályás helyi közlekedés

4142 Révközlekedés

5145 Gyógyszer kiskereskedelem

5152 Munkahelyi vendéglátás szakágazatból a Junior Vendéglátó Vállalat és a Juventus Gyermekélelmezési Vállalat

6111 Víztermelés, vízellátási-, szennyvízelvezetési- és -tisztítási-, fürdőszolgáltatás

7611 Állami bérlakások és egyéb ingatlanok kezelése

7621 Köztisztasági szolgáltatás

7622 Településtisztasági szolgáltatás

7623 Parkosítás, egyéb zöldterületek fenntartása

7624 Kéményseprési- és tüzeléstechnikai szolgáltatás

7625 Temetkezés

7626 Kommunális szolgáltatás, a DEPO Szolgáltató Közös Vállalat kivételével

7627 Távfűtés és melegvízszolgáltatás

7628 Közvilágítás üzemeltetése

7629 Egyéb város- és községgazdálkodási szolgáltatás

7711 Veszélyes hulladékok kezelése szakágazat

Az Egészségügyi Minisztérium felügyelete alá tartozó vállalatok (az Egészségügyi Beruházási Vállalat kivételével).

II. Kulturális és sport szolgáltatások

5144 Vegyesiparcikk kiskereskedelem szakágazatból az Állami Könyvterjesztő Vállalat és a Művelt Nép Könyvterjesztő Vállalat

8531 Könyv- és zenemű kiadás

8532 Lapkiadás

8533 Filmgyártás és -forgalmazás

8534 Mozi- és videovetítési szolgáltatás

8535 Hangfelvétel készítés és -kiadás

8536 Műsoros videofelvétel-készítés és -kiadás

8537 Cirkusz, varieté és egyéb szórakoztatás

8539 Kulturális egyéb szolgáltatás

8631 Szabadidősport

8691 Egyéb sportszolgáltatások

A Művészeti Alap leányvállalatai és az ARTUNION Közös Vállalat, a nem kulturális ágazatba sorolt filmszakmai vállalatok, kivéve a Hungarofilm Vállalat, valamint az 1986. január 1. után vállalattá átszervezett eredményérdekeltségű költségvetési intézmények.

III. Egyéb korlátozott nyereségérdekeltségű tevékenységek és vállalatok

5219 Egyéb külkereskedelmi szolgáltatás szakágazatból a Konjunktúra- és Piackutató Intézet

7416 Térképészeti, földmérési, meteorológiai tevékenység

7423 Egyéb gazdasági jellegű szolgáltatás szakágazatból az ÉVM Építőipari Szolgáltató Vállalat

8331 Üdültetés

Igazságügyi Minisztérium felügyelete alá tartozó büntetésvégrehajtási vállalatok.

A pénzügyminiszter által kijelölt, megváltozott munkaképességű dolgozókat foglalkoztató célszervezetek.

Az 1986. január 1. után vállalattá átszervezett eredményérdekeltségű költségvetési intézmények.

4. számú melléklet a 40/1987. (X. 13.) MT rendelethez

A 7. § (4) bekezdése alapján nyereségadó-kedvezményben részesülnek:

a) a pénzügyminiszter rendeletében meghatározott célokat szolgáló hitelek és kölcsönök igénybevétele;

b) a kiemelkedő hatékonyságú gazdálkodó szervezetek;

c) a kölcsönszerződés szerint adózatlan eredmény terhére fizetendő állami kölcsön törlesztése, valamint a járadék fizetési kötelezettséggel járó állami alapjuttatás utáni évi járadék pénzügyminiszter rendeletében meghatározott összege;

d) a lakosság részére végzett, pénzügyminiszter rendeletében felsorolt fogyasztási szolgáltatások;

e) a kutatási, műszaki-fejlesztési tevékenységből származó bevételre eső nyereségadó;

f) a kutatási-kísérleti fejlesztési költség meghatározott része a pénzügyminiszter rendeletében foglaltak szerint;

g) a pénzügyminiszter által meghatározott feltételek teljesítése esetén kereskedőház alapításakor az alapítók és működésének első három évében a kereskedőház;

h) a kereskedőházi formában működő szervezetek kivételével az új gazdálkodó szervezetek;

i) közérdekű kötelezettségvállalások, és az alapítvány céljára juttatott összegek;

j) legfeljebb 1500 lakosú kistelepülésen és tanyán végzett kiskereskedelmi tevékenység;

k) az új munkahely teremtéssel kapcsolatos kiadások és a gazdálkodó szervezetek dolgozóinak átképzésével összefüggő egyéb költségek;

l) kedvezőtlen adottságúnak minősülő mezőgazdasági nagyüzem;

m) kedvezőtlen adottságúnak minősülő nagyüzem nem mezőgazdasági tevékenysége fejlesztéséhez kapott fejlesztési hozzájárulás törlesztő részlete;

n) 5153 Kereskedelmi szálláshely értékesítés szakágazatból Hungária, Pannónia és Danubius Vállalatok, valamint a Rege Szálloda Leányvállalat;

o) a népi iparművészeti és hagyományos háziipari termékek gyártása;

p) koca, sertés kan, üsző és jerkekihelyezés kamatköltsége.

r) az idényjellegű élelmiszer és vegyes kiskereskedelmi üzletek értékesítési bevétele.