51/1987. (X. 24.) PM-MÉM együttes rendelet

a mezőgazdasági tevékenység támogatásáról

A mezőgazdasági tevékenység egyes adózási és támogatási kérdéseiről szóló 39/1987. (X. 12.) MT rendelet (a továbbiakban: MJ) 18. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel) a Szakszervezetek Országos Tanácsával, a Termelőszövetkezetek Országos Tanácsával és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben - a következőket rendeljük:

A rendelet hatálya

1. §

(Az MJ 1. §-ához)

A rendelet hatálya kiterjed:

a) az MJ 1. § (2) bekezdésében meghatározott gazdálkodó szervezetre;

b) egyes rendelkezései vonatkozásában az MJ 1. § (3) bekezdésében meghatározott mezőgazdasági kistermelőre;

c) továbbá az MJ 1. § (4) bekezdésében meghatározott kedvezőtlen termőhelyi adottságú nagyüzemre és az MJ 1. § (5) bekezdésében meghatározott fogyasztási, értékesítő és beszerző szövetkezetre (a továbbiakban: ÁFÉSZ)

Ültetvénytelepítési támogatások

2. §

(Az MJ 8. §-ához)

(1) A gazdálkodó szervezet részére - az 1. számú melléklet 1. és 2. számú táblázatában felsorolt szőlő- és gyümölcsültetvény telepítéséhez fix összegű beruházási támogatás (a továbbiakban: támogatás) adható.

(2) A gazdálkodó szervezet részére negyvenszázalékos mértékű támogatás adható:

a) az (1) bekezdésben nem említett ültetvények telepítéséhez:

b) a gyümölcs- és szőlő-törzsültetvények telepítéséhez, a szőlőtörzs-ültetvények korszerűsítéséhez, áruszőlő-ültetvény törzsültetvénnyé történő átalakításához;

c) a meglevő szőlő- és gyümölcs-ültetvények korszerűsítéséhez.

(3) Szőlő- és gyümölcsös telepítéséhez, korszerűsítéséhez támogatást akkor lehet adni, ha a tervezett telepítés, korszerűsítés az 1. számú mellékletben meghatározott feltételeknek megfelel és a telepítési engedélyt kiadták. A támogatási összegeket az 1. számú melléklet 1. és 2. számú táblázata tartalmazza.

(4) A mezőgazdasági kistermelő az alábbi feltételekkel vehet igénybe ültetvénytelepítési beruházási támogatást:

a) nagyüzemi ültetvényhez közvetlenül csatlakozó kistermelői ültetvénytelepítéshez az (1)-(2) bekezdésben meghatározott mértékű támogatás vehető igénybe az 1. sz. mellékletben meghatározott szakmai feltételek betartása mellett;

b) a gazdálkodó szervezet irányításával működő kistermelői ültetvénytelepítésekhez az (1)-(2) bekezdésben meghatározott mértékű támogatás adható;

c) az a) és b) pontban meghatározott támogatást annak a gazdálkodó szervezetnek kell igényelnie és elszámolnia melynek területén, vagy integrációjában a telepítés megvalósul.

Szarvasmarha-tenyésztés támogatása

3. §

(1) A gazdálkodó szervezet részére tejtermelő tehenészeti beruházáshoz az MJ 9. § (1) bekezdése szerinti százalékos, vagy új tejtermelő tehénférőhely létesítéséhez tehénférőhelyenként húszezer forint támogatás folyósítható, ha az üzem a tejtermelő tehenészeti telep üzemeltetéséhez szükséges valamennyi - de legalább a 2. számú melléklet a) pontjában felsorolt - létesítményeket megvalósítja, vagy azok üzemeltethető állapotban rendelkezésre állnak.

(2) A beruházási támogatás elszámolásánál kötetlen tartásnál egy tehénférőhelynek legalább 4 m2 fedett pihenőteret, kötött tartásban legalább 6,5 m2 beépített alapterületet kell alapul venni.

4. §

(1) A nem húshasznú tehénállomány tejének értékesítése után az árkiegészítés mértéke literenként 2,90 forint.

(2) Az árkiegészítésre való jogosultság szempontjából értékesítésnek minősül az üzemi étkeztetésre felhasznált tej is.

(3) Ha az (1) bekezdésben meghatározott tehénállomány által termelt tejet feldolgozva értékesítik, az árkiegészítés alapja az értékesített tejtermékre jutó feldolgozott tej mennyisége.

(4) Az értékesített tejmennyiség kiszámítása szempontjából a gazdálkodó szervezet tulajdonában levő, a mezőgazdasági kistermelőkhöz kihelyezett tehénállományból származó tejmennyiségként, a mezőgazdasági kistermelő által a gazdálkodó szervezet vagy más felvásárló tejbegyűjtőjébe ténylegesen leadott tejmennyiség vehető figyelembe. A gazdálkodó szervezet félévente - az első félév adatait július 31-ig, a második félév adatait január 31-ig - köteles bejelenteni a mezőgazdasági kistermelőkhöz kihelyezett tehenek számát, és az ezen állatoktól felvásárolt tej mennyiségét az Adó- és Pénzügyi Ellenőrzési Hivatal - a gazdálkodó szervezet központi telephelye szerint illetékes - megyei igazgatóságának (a továbbiakban: megyei igazgatóság).

5. §

(1) A gazdálkodó szervezet a húshasznú tehenek borjúszaporulata után a (2) és (3) bekezdésben meghatározott feltételek mellett akkor jogosult árkiegészítésre, ha a húshasznú tehénállomány tartásának megkezdését a tartást megelőző 30 napon belül a megyei igazgatóságnak bejelentette. Nem kell bejelentést tenni akkor, ha az állományt 1984. január 1-jét megelőzően, jogszabály szerinti engedéllyel hozták létre.

(2) Árkiegészítést húshasznú tehénállomány élveszületett borjúszaporulata után akkor lehet igényelni, ha az éves átlagos húshasznú tehénállomány élveszületett borjúszaporulata legalább nyolcvanöt százalék, kivéve a szakaszos elletésre való áttérés kétéves időszakát.

(3) Ha a borjúelhullás mértéke hat hónapos korig az élveszületett borjúszaporulat nyolc százalékát meghaladja, az ezen felül elhullott borjak után árkiegészítés nem jár.

(4) Az árkiegészítés mértéke borjanként ötezer forint.

(5) A kétirányú szakosodás feltétele, hogy a gazdálkodó szervezet biztosítsa a húshasznú és a nem húshasznú tehénállomány elhelyezésének, tenyésztési és termelési adatai nyilvántartásának elkülönítését.

(6) A húshasznú tehénállomány tartásának megkezdése, illetve megszüntetése évében csak a borjúszaporulat után vehető igénybe árkiegészítés. A megszűnést, azt megelőző harminc nappal az illetékes megyei igazgatóságnak be kell jelenteni.

6. §

(1) A vágómarha árkiegészítés mértéke kilogrammonként hét forint.

(2) A vágómarha árkiegészítés igénybevétele szempontjából saját előállításúnak minősül a saját tenyésztésű, valamint az a szarvasmarha, amelyet a gazdálkodó szervezet a vágásra történő értékesítés előtt - az üzemi nyilvántartások szerint - legalább 180 napig, tehén esetében legalább 360 napig tulajdonában tartott. A tartási idő szempontjából az állat vásárláskori korcsoportja az irányadó.

A háztáji vagy kisegítő gazdaságba kihelyezett, vásárolt szarvasmarha esetében a 180, illetve 360 napos tartási időt a vételár kiegyenlítésének napjától kell számítani.

(3) Az (1) bekezdés szerinti támogatás alapja a továbbtartásra kihelyezett, a vásárolt, illetve szerződés alapján bérhizlalásra átvett és értékesített vágómarháknál a ráhizlalt súly.

(4) A (2) bekezdésben meghatározott vágómarha értékesítésnél az (1) bekezdés szerinti árkiegészítés alapját csökkenteni kell azzal a súllyal, amely után az árkiegészítést már igénybe vették. Az árkiegészítés korábbi igénybevételéről az eladó üzemtől, vagy kereskedelmi vállalattól az értékesítési szerződésben, számlán, átvételi bizonylaton nyilatkozatot kell kérni.

(5) A vágómarha árkiegészítés szempontjából értékesítésnek minősül a saját, illetve a társulás keretében fenntartott vágóhíd részére történő átadás is.

(6) A kényszervágott vágómarhánál a támogatás alapjaként a közfogyasztásra alkalmasnak minősített hús mennyiségét kell alapul venni.

7. §

(1) A gazdálkodó szervezet tulajdonában levő húshasznú tehénállomány számának növekedését az átlagos állomány alapján kell kiszámítani. A növekedés meghatározásához bázisként azt az átlagos állományi darabszámot kell figyelembe venni, amelyet az állománynövelési dotáció igénybevételekor utolsó alkalommal számításba vettek. Ezt az állományi darabszámot azonban csökkenteni kell azzal az állománnyal, amely után a gazdálkodó szervezet a támogatást visszafizette.

(2) Az állománynövelési dotáció igénylésénél alapul vehető tehénállomány bázisa az 1980. évi húshasznú és nem húshasznú együttes tehénállomány átlagos darabszámánál nem lehet kevesebb.

(3) A tehénállomány 1980. évi, valamint a további évek viszonyítási alapjába be kell számítani a tbc- és brucellamentesítés miatt hiányzó, vagy bármilyen ok miatt pótlási kötelezettség alá eső állományt.

(4) A húshasznú tehénállomány-növelési dotációt a vagyonalapba kell helyezni.

(5) Az állomány csökkenése esetén az állománynövekedés alapján igénybevett állománynövelési dotációt a tárgyévet követő év február 15-ig vissza kell fizetni.

Juh- és kecsketenyésztés támogatása

8. §

(1) A vágójuh és vágókecske árkiegészítés (a továbbiakban: vágójuh árkiegészítés) mértéke a (3) bekezdésben foglalt kivétellel kilogrammonként 3,40 forint.

(2) A vágójuh árkiegészítés szempontjából saját termelésűnek minősül a saját tenyésztésű, valamint az az állat, amelyet a gazdálkodó szervezet a vágásra történő értékesítés előtt - az üzemi nyilvántartások szerint - legalább hatvan napig a tulajdonában tartott.

(3) A tenyésztésben tartott anyajuh, tenyészkos és anyakecske selejtezése és vágásra történő értékesítése esetén az árkiegészítés (a továbbiakban: selejtezési árkiegészítés) mértéke kilogrammonként 7,0 forint.

(4) A selejtezési árkiegészítés szempontjából tenyésztésben tartottnak minősül az az állat, amelyet a gazdálkodó szervezet a vágásra történő értékesítés előtt legalább 180 napig számviteli előírások szerint tenyészállatként nyilvántartott.

(5) A vágójuh- és selejtezési árkiegészítés szempontjából értékesítésnek minősül a saját, illetve a társulás keretében fenntartott vágóhíd részére történő átadás is.

(6) A kényszervágott vágójuh és vágókecskénél a támogatás alapjaként a közfogyasztásra alkalmasnak minősített hús mennyiségét kell alapul venni.

(7) A (2) és (4) bekezdésekben meghatározott vágójuh és vágókecske értékesítésénél az (1) és (3) bekezdés szerinti árkiegészítés alapját csökkenteni kell azzal a súllyal, amely után az árkiegészítést már igénybe vették. Árkiegészítés korábbi igénybevételéről az eladó üzemtől, vagy kereskedelmi vállalattól az értékesítési szerződésben, számlán, átvételi bizonylaton nyilatkozatot kell kérni.

(8) Az (1) bekezdés szerinti támogatás alapja a továbbtartásra kihelyezett, a vásárolt vagy szerződés alapján bérhizlalásra átvett és értékesített vágókecskénél, vágójuhnál a ráhizlalt súly.

(9) Az anyajuh és tenyészkos, valamint az anyakecske állomány 1986. január 1. napja után bekövetkezett növekedése esetén a támogatás mértéke darabonként nyolcszáz forint.

(10) A (9) bekezdés szerinti állománynövelési támogatás vagyonalap növelő.

(11) Állománynövelési támogatást az esetben lehet igénybevenni, ha a tárgyévi átlagos tenyészjuh (anya és kos), illetve anyakecske állomány meghaladja az előző évi átlagos létszámot.

(12) Az anyajuh és tenyészkos állomány cseréje esetén a dotáció mértéke darabonként nyolcszáz forint. Az állománycseréhez adott dotációt egyéb bevételként kell elszámolni.

(13) A (12) bekezdés szerinti dotációt a gazdálkodó szervezet - a selejtezett állományra - akkor veheti igénybe, ha vállalja, hogy a selejtezést megelőző év december 31-i anyajuh és kosállomány darabszámát:

a) 1986-ban és 1987-ben történő selejtezéseknél a selejtezést követő második év december 31-ig,

b) 1988-tól történő selejtezéseknél a selejtezés évében, de legkésőbb a selejtezés évét követő 4 hónapon belül

visszapótolja.

(14) Ha a gazdálkodó szervezet a (13) bekezdésben foglalt feltételeket nem tartja be, a selejtezéshez igénybevett termelési támogatás arányos részét a feltétel nem teljesítésének évében, legkésőbb az éves bevallás benyújtására előírt időpontig vissza kell fizetnie.

(15) A (9) és a (12) bekezdés szerinti támogatáson túl a gazdálkodó szervezet - a tenyészállat minősítés állami rendjében - az elitnek minősített kos tenyésztésbe állításakor darabonként hatezerhétszáz forint, első osztályúnak minősített kos tenyésztésbe állításakor háromezerhétszáz forint tenyésztési támogatást vehet igénybe, amelyet vagyonalapba kell helyezni. A támogatást csak a kost először tenyésztésbe állító veheti igénybe.

Haltenyésztés támogatása

9. §

A termelői árkiegészítés mértéke a saját termelésű halértékesítés árbevételének nyolc százaléka. Az igénybevehető árkiegészítést a 11. számú melléklet szerint kell kiszámítani.

10. §

Az MJ 9. §-ában meghatározott beruházási célok támogatásban részesíthető épületeit, építményeit a 2. számú melléklet 1-es számú táblázata: gépeit, berendezéseit pedig a 2. számú táblázata tartalmazza.

Növénytermesztési tevékenység támogatása

11. §

(Az MJ 10. §-ához)

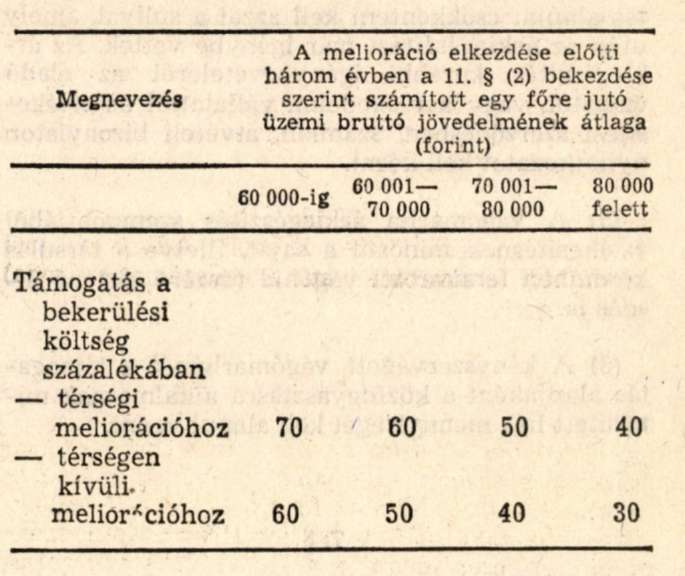

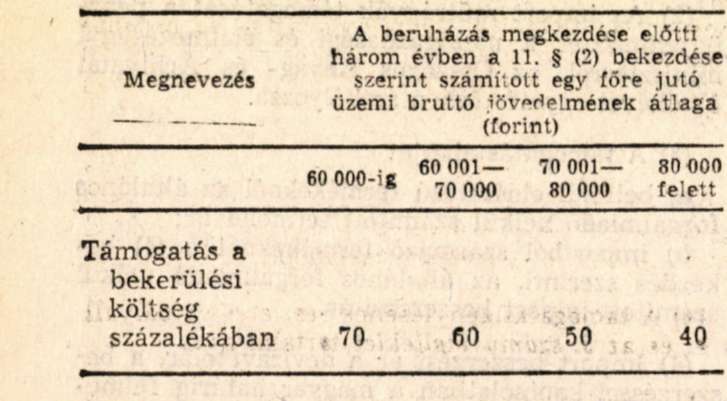

(1) A gazdálkodó szervezetek a meliorációs munkák bekerülési költségeihez az öntöző- és rizstelep beruházási költségeihez (kivéve öntözőgép) - a 6. számú mellékletben meghatározott szakmai feltételek mellett - a (3) bekezdésben foglalt kivétellel a következő mértékű támogatás adható (a továbbiakban: melioráció, illetve meliorációs támogatás):

(2) Az egy főre jutó üzemi bruttójövedelem a nyereség, valamint a munkadíjak és munkabérek együttes összege és az adott év IV/1. mérleg mellékletében szereplő átlagos állományi létszám három évi összegének hányadosa (egyesülés esetén a jogelődök összevont adataiból kell kiszámítani).

(3) A vízgazdálkodási társulatnak a helyi jelentőségű közcélú vízrendezési munkákhoz ötvenöt százalékos mértékű meliorációs támogatás adható.

(4) A támogatásban részesíthető meliorációs munkák tartalmát a 7. számú melléklet határozza meg.

(5) A térségi meliorációval érintett, a szükséges fejlesztési forrással nem rendelkező gazdálkodó szervezet és vízgazdálkodási társulat részére visszafizetendő kamatmentes forráskiegészítés adható, amelyet a meliorációs munkákhoz kiadott támogatási okiratban is szerepeltetni kell.

(6) A gazdaságilag elmaradott térségekben működő gazdálkodó szervezetek az (1) bekezdés szerintinél tíz százalékponttal nagyobb mértékű meliorációs beruházási támogatást vehetnek igénybe.

12. §

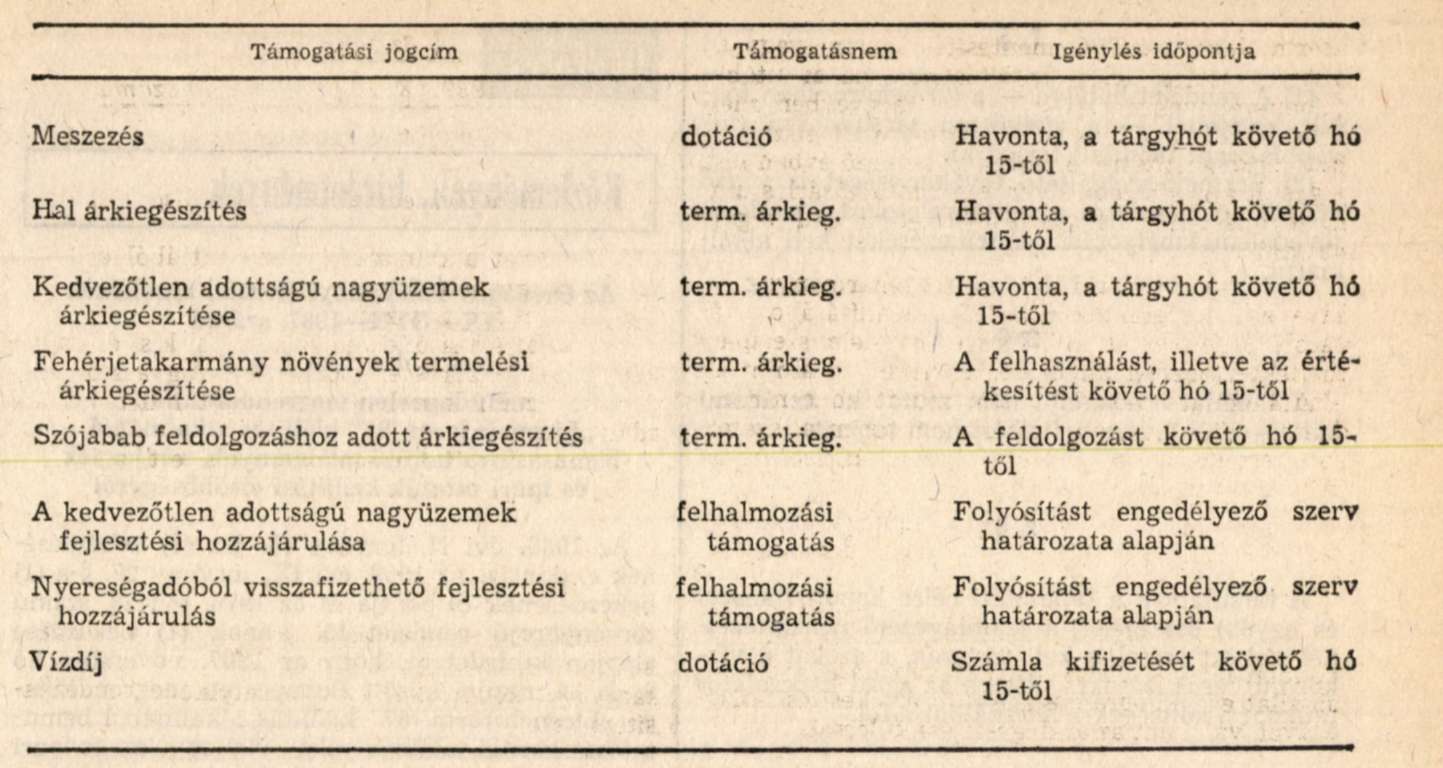

(1) A gazdálkodó szervezet a kémiai talajjavításhoz felhasznált minden tonna talajba bedolgozott mészjellegű (CaCO3; CaSO4) hatóanyag után ötszáz forint termelési támogatást igényelhet.

(2) A támogatással felhasználható talajjavító anyagok felsorolását és azok hatóanyagát a 7-es számú melléklet 4. pontja tartalmazza.

Mezőgazdasági öntözővíz alapdíj támogatása

13. §

(1) A gazdálkodó szervezet a mezőgazdasági terményekre, valamint a rizstermesztésre felhasznált mezőgazdasági öntözővíz alapdíjának nyolcvan százalékára termelési támogatást kap.

(2) A támogatás az alapdíj kifizetésekor az Adó-és Pénzügyi Ellenőrzési Hivatal Adóelszámolási Irodájától (a továbbiakban: Adóelszámolási Iroda) igényelhető.

14. §

(1) A fehérjetakarmány növényeket termelő gazdálkodó szervezet a szójabab termelése után tonnánként kettőezerötszáz forint, a lóbab, a csillagfürt és a takarmányborsó termelés után tonnánként kettőezer forint, a szójabab takarmányozási célú előkészítése (hőkezelés, extrudálás) után tonnánként további kettőezer forint árkiegészítést vehet igénybe.

(2) Az árkiegészítés alapja a belföldi takarmányozásra felhasznált (1) bekezdés szerinti fehérjetakarmányok mennyisége azaz:

a) a gazdálkodó szervezet által termelt és saját állatállománya takarmányozására, illetve keveréktakarmány előállításra felhasznált mennyiség, valamint

b) az értékesített mennyiségből az a rész, amelyre a felvásárló szervezet a szerződésben számlán, átvételi bizonylaton nyilatkozott, hogy belföldi takarmányozási célra vásárolja.

(3) A szójabab takarmányozási célú feldolgozása utáni árkiegészítést a feldolgozást végző gazdálkodó szervezet igényelheti.

15. §

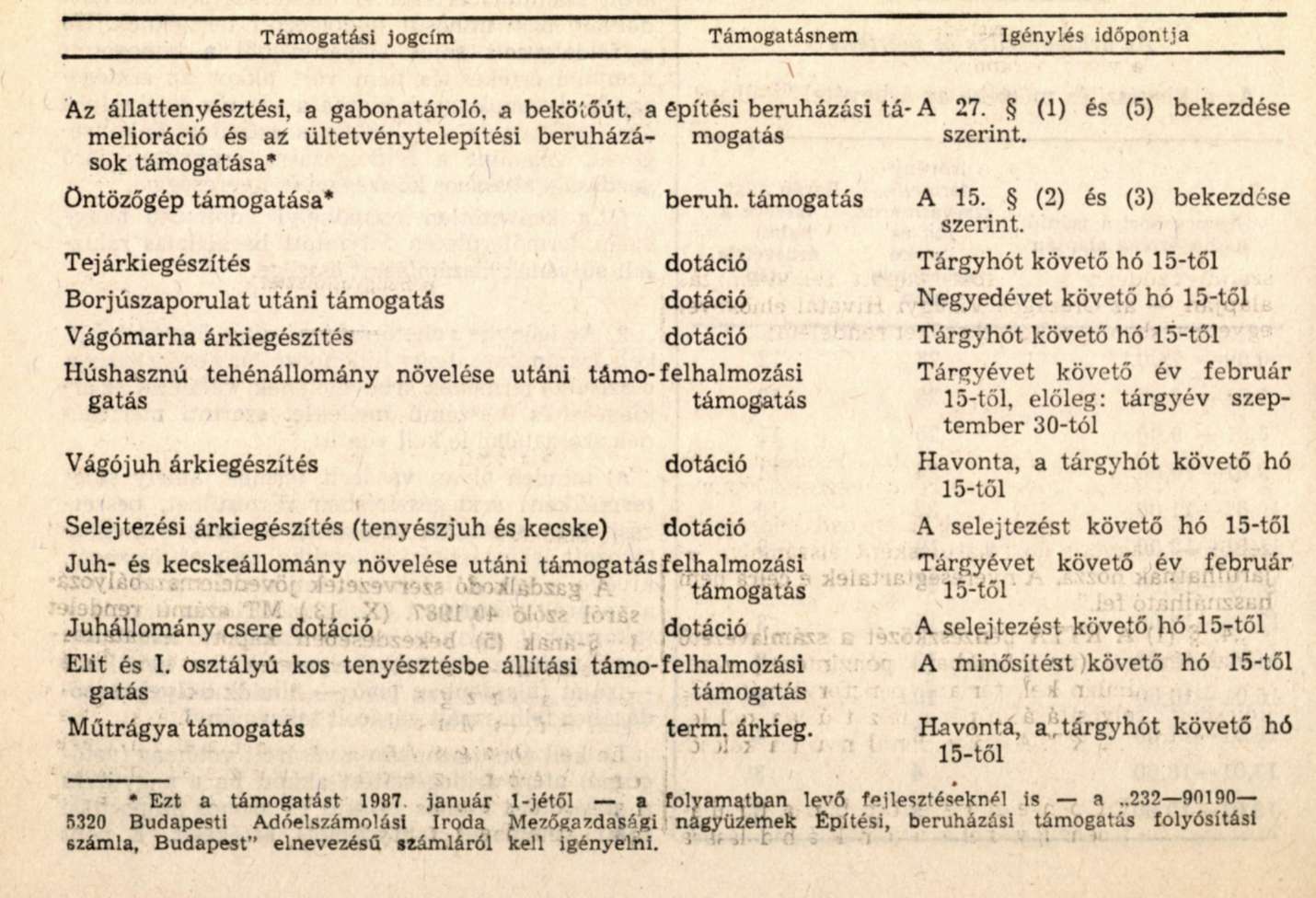

(1) A gazdálkodó szervezet a 3. számú mellékletben felsorolt öntözőgépek vásárlásához negyven százalékos mértékű támogatást igényelhet.

(2) A gépek utáni támogatást a gazdálkodó szervezet az öntözőgép vásárlásáról kiállított számla alapján az Adóelszámolási Irodától beruházási támogatásként igényelheti,

(3) A gazdálkodó szervezet a saját részére gyártott, a 3. számú mellékletben meghatározott öntőzőgépek után a támogatást belső bizonylat alapján veheti igénybe.

16. §

A gabonatároló beruházások támogatásának szakmai feltételeit, a támogatásban részesíthető létesítmények és eszközök felsorolását a 2. számú melléklet b) pontja tartalmazza.

Műtrágya beszerzés támogatása

17. §

(Az MJ 11. §-ához)

(1) A belföldi eredetű nitrogén műtrágyára a termelési támogatás mértéke 28 százalék, a belföldi eredetű foszfor műtrágyára 47 százalék. A belföldi gyártású összetett műtrágyák beltartalom arányos támogatási mértéke a következő:

nitrogén 26 százalék

foszfor 45 százalék,

kálium 4 százalék,

(2) Az import műtrágyák támogatását a pénzügyminiszter a mezőgazdasági és élelmezésügyi miniszterrel, az Országos Anyag- és Árhivatal elnökével egyetértésben szabályozza.

(3) A támogatás alapja:

a) belföldi előállítású termékeknél az általános forgalmiadó nélkül számított termelői ár;

b) importból származó termékeknél a (4) bekezdés szerinti, az általános forgalmiadó nélkül számított import beszerzési ár.

(4) Import beszerzési ár a devizavételár, a beszerzéssel kapcsolatban a magyar határig felmerült összes költség, a vám, a vámmal együtt fizetendő költségek (kivéve a statisztikai és behozatali illetéket), az import forgalmi adó, az import árrés, vagy import bizományi díj együttes összege.

(5) A gazdálkodó szervezetnek a szuszpenziós (folyékony) műtrágya előállításához alapanyagként felhasznált műtrágyák (ide értve a nitrogén tartalmú alapanyagokat is) támogatással csökkentett áron szerezhetik be. A vásárolt műtrágyából előállított szuszpenzió felhasználása vagy értékesítése esetén további támogatás nem igényelhető.

(6) A támogatást a (7) bekezdésben meghatározott értékesítő vállalat az áru beszerzésekor az Adóelszámolási Irodától, termelési árkiegészítésként veheti igénybe. A termelő vállalat - ha közvetlenül gazdálkodó szervezet részére értékesít - a támogatást a számlázást követően igényelheti.

(7) A támogatás elszámolása szempontjából értékesítő vállalatnak kell tekinteni - a kiskereskedelmi forgalmazás esetén is - a nagykereskedelmi vállalatot, közvetlen forgalmazás esetén a gyártó üzemet, vagy a külkereskedelmi vállalatot, műtrágyának nem minősülő anyagokból történő szuszpenziós (folyékony) műtrágya előállításánál a gazdálkodó szervezetet is.

Bekötő- és összekötő út, illetve erdőfeltárást szolgáló mélyépítmények támogatása

18. §

(Az MJ 12. §-ához)

A gazdálkodó szervezetnek a mezőgazdasági bekötőút építéséhez - a 2. számú melléklet c) pontjában meghatározott szakmai feltételek mellett - automatikus, továbbá az erdőgazdálkodási tevékenységet folytató gazdálkodó szervezetnek a 2. számú melléklet d) pontjában felsorolt, erdőfeltárást szolgáló mélyépítmények létesítésére - pályázat alapján - a következő mértékű támogatás adható.

19. §

Az összekötő utak létesítéséhez a MÉM Értesítő 1987. évi 15. számában a Közlekedési Minisztériummal közös pályázatban meghirdetett feltételek mellett adható támogatás.

Kamattérítés

20. §

(Az MJ 13. §-ához)

A gazdálkodó szervezet részére a következőkben felsorolt beruházásokhoz az 1987. január 1. napja után aláírt hitelszerződések alapján a pénzintézetek által folyósításra kerülő hitelekre - a költségvetés terhére - a következő mértékű kamattérítés vehető igénybe a kamat százalékában:

Huszonöt százalékos

a) a fűtött és fűtetlen fóliatelep (fóliasátor),

b) abrak- és tömegtakarmány alapú keveréktakarmány gyártó üzem,

c) halastó.

Negyvenkettő százalékos

a) a mezőgazdasági termékek szabályozott és nem szabályozott légterű hűtőtárolói,

b) a szilárd burkolatú üzemi út- beleértve a sárrázót és a térburkolást,

c) a sertéstartás,

d) a 3. számú mellékletben felsorolt öntözőgépek,

e) a szarvasmarha- és juhtartás,

f) a termény- és takarmánytároló, beleértve a zöldség- és burgonyatárolás létesítményeit is,

g) bortároló

h) a növényvédőszer és műtrágya-raktárak, tárolók, beleértve a folyékony (oldott és szuszpenziós) műtrágyaelőállító, keverő létesítményeket is,

i) az öntöző- és rizstelepek,

j) a hús-, baromfi-, tej-, tartósítóipari-, és borfeldolgozó üzem, továbbá malmi rekonstrukció.

21. §

(1) A 20. §-ban és a 38. §-ban felsorolt beruházások megvalósításához folyósított hitel kamatköltségét a pénzintézetek a kamattérítés összegével - a felszámítással egyidejűleg - csökkentik.

(2) Az (1) bekezdés szerint elszámolt kamattérítés összegét a költségvetés a pénzintézeteknek negyedévenként megtéríti.

Eljárási szabályok

22. §

(1) A térségi meliorációt pályázat alapján - az érdekelt országos hatáskörű szervek véleményének kikérése után - a Mezőgazdasági és Élelmezésügyi Minisztérium (a továbbiakban: MÉM) engedélyezi.

(2) A támogatást a jóváhagyott éves meliorációs támogatási kereten belül a következő szervek engedélyezik:

a) a gazdálkodó szervezet részére a megyei tanács végrehajtó bizottságának mezőgazdasági és élelmezésügyi feladatokat ellátó szakigazgatási szerve (a továbbiakban: megyei mezőgazdasági szakigazgatási szerv) - a megyei tanács végrehajtó bizottságának pénzügyi feladatot ellátó szakigazgatási szervének (a továbbiakban: pénzügyi szakigazgatási szerv) egyetértésével a mezőgazdasági termelőszövetkezeteknél, a mezőgazdasági szakszövetkezeteknél az illetékes területi szövetség véleményének kikérésével;

b) a vízgazdálkodási társulat részére, a helyi jelentőségű közcélú vízrendezési beruházásokhoz - a vízügyi igazgatóság javaslata alapján - a megyei mezőgazdasági szakigazgatási szerv.

(3) A térségi meliorációs munkákhoz a forráskiegészítést a megyei mezőgazdasági és pénzügyi szakigazgatási szerv, a rendelkezésre bocsátott kereten belül engedélyezi.

(4) A forráskiegészítést a melioráció befejezése után, legfeljebb öt éven belül az adózott eredményből kell visszafizetni. A visszafizetés ütemét az engedélyezéskor kell meghatározni. A visszafizetést az esedékesség évét követő február 28-ig - a forráskiegészítés engedélyezésekor meghatározott számlára - kell teljesíteni.

(5) Több éven keresztül megvalósuló meliorációs munkáknál az (1) és (2) bekezdés szerinti engedélyben a munkák bekerülési költségeinek - ezen belül a támogatás összegének - éves ütemét is meg kell határozni.

(6) Az engedélyező szerv a meliorációs munkák támogatásának, forráskiegészítésének engedélyezéséről a beruházót és az illetékes megyei igazgatóságot értesíti.

(7) A forráskiegészítés visszafizetéséből befolyó összeget a megyei tanács mezőgazdasági és pénzügyi szakigazgatási szerve fejlesztési hozzájárulási alapként köteles kezelni, és abból a (2)-(4) bekezdésben foglaltak szerint újra támogatást, forrás-kiegészítést adhat.

23. §

A beruházási támogatás iránti kérelmet a 4. számú mellékletben foglaltak szerint a gazdálkodó szervezetnek a megyei mezőgazdasági szakigazgatási szervhez kell benyújtania. A térségi meliorációs munkákkal kapcsolatos pályázatokat, a megyei mezőgazdasági szakigazgatási szerv a pénzügyi szakigazgatási szervvel egyeztetve a MÉM-nek küldi meg.

24. §

(1) A MJ 9. §-ában meghatározott beruházási támogatás a beruházás befejezése (műszaki átadás-átvétel) után igényelhető.

(2) Az 1982. december 31. napja után üzembehelyezett, támogatással megvalósított létesítmények korszerűsítésére, eltérő rendeltetési célra történő átalakítására - kivéve az ültetvénytelepítést - támogatás nem adható.

(3) Az ültetvénytelepítés korszerűsítésére az 1. számú melléklet 2. pontjában meghatározott feltételek alapján adható támogatás.

(4) A meliorációs munkákhoz támogatást ugyanazon területre csak egy ízben lehet engedélyezni. Kivételt képeznek ez alól a térségi melioracióval érintett területeken 1962. december 31. napja előtt megvalósított nem térségi meliorációs munkák.

(5) Az elemi csapás következtében megrongálódott állóeszközök - kivéve ültetvények - helyreállításához támogatás nem adható.

25. §

(1) Az építési, a meliorációs, az állattenyésztési és az ültetvénytelepítési beruházások támogatását a kivitelezési munka megkezdése előtt írásban kell kérni a megyei igazgatóságtól.

(2) A megyei igazgatóság az ültetvénytelepítéshez, az erdőfeltárást szolgáló mélyépítésekhez, a meliorációhoz, a gabonatároló, a tejtermelő tehenészeti, a sertés-, juh- és a baromfitartási beruházásoknál a támogatás tervezett összegéről és az igénybevétel végső időpontjáról írásban értesíti a beruházót.

(3) A több éven keresztül megvalósuló meliorációs munkákhoz egy okiratot kell kiállítani. A megyei igazgatóság a támogatási okirat egy példányát az engedélyező szervnek is megküldi.

(4) A támogatásigénylésének részletes szabályait a 4. és az 5. számú melléklet tartalmazza.

(5) Támogatást a kivitelezési munka megkezdése után nem lehet engedélyezni. A kivitelezési munka megkezdődik:

a) az építési vagy szerelési naplóba történő első bejegyzéssel;

b) állattenyésztési gépek önálló beszerzése esetén az első gép (berendezés) átvételével;

c) ültetvénytelepítésnél a szaporítóanyag ültetésével.

(6) A támogatás alapja a tényleges - általános forgalmiadó nélküli - beruházási ráfordítások aktiválandó összege.

(7) A támogatás alapját csökkenteni kell:

a) az 1976. évi 24. számú tvr. 17. §-a alapján lefolytatott kivételes kisajátítási eljárás keretében a kapacitáspótló állóeszköz létesítéséhez kapott kártalanítás összegével;

b) a támogatással csökkentett áron vásárolt technológiai gépek és berendezések értékével.

(8) A támogatási okirat érvényét veszti, ha a beruházást az okiratban megjelölt kezdési időponttól számított 6 hónapon belül - melioráció esetében 60 napon belül - nem kezdik meg, vagy 12 hónapot meghaladóan szüneteltetik.

26. §

(1) A gabonatároló, a bekötőút, az erdőfeltárást szolgáló mélyépítés, a melioráció, valamint az ültetvénytelepítés pénzügyi forrásait évente a következő sorrendben kell felhasználni:

a) saját forrás,

b) beruházási támogatás,

c) beruházási hitel.

(2) Ültetvénytelepítésre és korszerűsítésre a támogatás a termőrefordulásig vagy a korszerűsítés befejezéséig - az 1. számú mellékletben meghatározott feltételek teljesítése esetén - évenként igényelhető.

27. §

(1) Az ültetvénytelepítési-, az erdőfeltárást szolgáló mélyépítési a gabonatároló-, a melioráció-, a bekötőút beruházások támogatását a támogatási okirat alapján a teljesítményérték elszámolásakor, illetve a beruházási számlák kifizetésekor igényli a gazdálkodó szervezet az Adóelszámolási Irodától

(2) A meliorációhoz a forráskiegészítést az engedélyező szerv értesítése alapján a megyei tanács vagy az Adóelszámolási Iroda a beruházó számlájára átutalja.

(3) Az (1) bekezdésben meghatározott beruházásoknál az elszámolás szerint visszafizetendő támogatás összegét, az elszámolás benyújtásával egyidejűleg a beruházó az Adóelszámolási Irodához köteles átutalni.

(4) Az (1) bekezdésben felsorolt beruházásoknál, ha az elszámolás szerint még további támogatás folyósítható, akkor azt - a támogatási okiratot kiállító szerv intézkedése alapján - az Adóelszámolási Irodától lehet igényelni.

(5) A tejtermelő tehenészeti, a sertés-, a juh-és baromfitartás beruházások befejezése után a tényleges beruházási ráfordítások alapján megállapított támogatást - a műszaki átadás-átvétel jegyzőkönyv alapján - a megyei igazgatóság intézkedésére, az Adóelszámolási Iroda a támogatásra jogosult számlájára átutalja.

(6) Ha a beruházó a tejtermelő tehenészeti, a sertés-, a juh- és a baromfitartási beruházást hitel igénybevételével valósította meg, akkor a műszaki átadás-átvételt követően kapott támogatást az e beruházáshoz igénybe vett hitel törlesztésére kell fordítani.

28. §

(1) A támogatást - a (2) és (3) bekezdésben foglaltak kivételével - a beruházás műszaki átadás-átvételét követő 60 napon belül kell elszámolni. A több létesítményt magába foglaló beruházásnál, ha az átadás-átvétel több részletben történik, az elszámolás kezdési időpontja az utolsóként elkészült létesítmény műszaki átadás-átvétele.

(2) Az ültetvénytelepítés támogatását a telepítési dokumentációban meghatározott termőrefordulási időpontot követő 60 napon belül kell elszámolni. Ha a termőrefordulás a telepítési dokumentációban meghatározott időpontig nem következik be, az elszámolás határidejét a támogatási okiratot kiállító megyei igazgatóság legfeljebb egy évvel meghosszabbíthatja.

(3) Ha az ültetvény csak részlegesen fordult termőre, a támogatást a termőrefordulás arányában lehet elszámolni.

(4) A több éven keresztül megvalósuló meliorációs munkákról - elvégzett szakaszonként - a tárgyév végén időszakos elszámolást kell az engedélyező és az okiratot kiállító szerv részére benyújtani.

(5) A gazdálkodó szervezet ha a támogatást az (1) és (2) bekezdésben meghatározott időpontig nem számolja el, az elszámolásra kerülő támogatás után, a késedelem idejére havi egy százalékos járulékot köteles fizetni.

29. §

(1) A támogatással létesített vagy beszerzett állóeszközök hasznosítását a megyei igazgatóság ellenőrzi.

(2) Az elszámolt támogatásnak az állóeszköz még nem amortizálódott hányadával arányos része után havi egy százalékos, bírságként kezelendő járulékot kell fizetni, ha

a) az állóeszközt nem mezőgazdasági vagy élelmiszeripari - vízgazdálkodási társulatnál nem vízgazdálkodási célra - hasznosítják, adják bérbe;

b) az állóeszközt tizenkét hónapot meghaladó időszakban nem hasznosítják, a kihasználatlanság teljes idejére.

(3) Mezőgazdasági vagy élelmiszeripari hasznosításnak számít az e célú, időszakos, szezonális eszközhasználat is.

(4) Az elszámolt támogatásnak az állóeszköz még nem amortizálódott hányadával arányos részét vissza kell fizetni, ha

a) az állóeszközt támogatásra nem jogosult szerv részére eladják, illetve az üzembehelyezést követő négy éven belül bérbe adják.

b) az 1982. december 31. napja után üzembe helyezett épületet, építményt, termőre fordított ültetvényt teljes amortizálódás előtt, a gépet, berendezést és felszerelést hatvan százalékos amortizálódás előtt kiselejtezik.

(5) A (2) és (4) bekezdésekben előírt járulékfizetési, illetve támogatás visszafizetési kötelezettség kiszámításánál az állóeszköz még nem amortizálódott hányadával arányos támogatási részt az állóeszköz-nyilvántartás adataiból kell megállapítani.

(6) Nem kell a támogatást visszafizetni, ha

a) az állóeszközt - nem termő ültetvényt - igazolt elemi kár, illetőleg rendkívüli növényegészségügyi kár miatt selejtezik ki. Az igazolást a területileg illetékes megyei mezőgazdasági szakigazgatási szerv adja ki;

b) a támogatással megvalósított vízellátási létesítményt lakossági célokra, térítésmentesen átadják az illetékes üzemeltető vállalat (szerv) részére.

30. §

(1) A 7. § és 8. §-ban szereplő átlagos állományon a negyedéves létszámból számított éves kronologikus átlag létszámot kell érteni.

(2) A 2-21. §-ban meghatározott támogatások a 12. számú melléklet szerint igényelhetők.

(3) Az (1) bekezdés szerint a I-III. negyedévi kronologikus átlaggal számolt állomány és a bázisként meghatározott átlagos állomány különbözete alapján számított állománynövelési támogatás hetven százaléka a tárgyév szeptember 30-tól előlegként igényelhető,

(4) Ha az előlegként Igénybe vett állománynövelési támogatás meghaladja a ténylegesen igénybe vehető összeget, a különbözetre annak visszafizetésével egyidejűleg nyolc százalék késedelmi pótlékot kell fizetni.

Mezőgazdasági kistermelők támogatása

31. §

(Az MJ 14. §-ához)

(1) A mezőgazdasági kistermelő az MJ 14. § (2) bekezdésében meghatározott támogatást a 8. számú mellékletben meghatározott feltételek teljesítése esetén, a szarvasmarhák tényleges tartási helye szerint illetékes tanács szakigazgatási szervénél igényelheti.

Állománynövelésnek kell tekinteni azt is, ha a kistermelő tehéntartásba kezd.

(2) Ha a tehéntartás meghiúsul, de azt - a (3) bekezdésben meghatározott kivételekkel - két hónapon belül pótolják, a támogatásra való jogosultság folyamatossága nem szűnik meg.

(3) Ha a tehén négy évre vállalt tartása a négyéves tartási időszak eltelte előtt meghiúsult és azt nem pótolják előhasi üsző megelletésével egy éven belül, vissza kell fizetni a négy évre előre felvett támogatás időarányos részét. Az előhasi üsző elletése és a tehéntartás meghiúsulása közötti idővel - ha az két hónapnál hosszabb - a vállalt négyéves tartási idő meghosszabbodik. Ha a tartás azért hiúsult meg, mert a kistermelő állományában a hatósági állatorvos gümőkóros, vagy brucellózisos fertőzöttséget állapított meg, a támogatásra való jogosultság nem szűnik meg és a négyéves tartási időszak nem hosszabbodik meg a kiesett idővel, ha a fertőzött állományt felszámolják és mentes előhasi üszők megelletésével pótolják a fertőzöttség megállapítását követő öt hónapon belül.

(4) Ha az első tehén tartása megszűnik, és azt nem pótolják a (2) és (3) bekezdésben meghatározott időn belül, az időrendben soron következő tehén minősül vissza első tehénné. Ha a visszaminősített tehénre négyéves tartási megállapodás van érvényben, az első és második tehén után járó támogatás különbözetének a négy évből hátralevő időre eső részét a kistermelőnek vissza kell fizetni.

(5) Ha a mezőgazdasági kistermelő a szarvasmarháját vagy szarvasmarháit nem az elvárható módon tartja, az illetékes megyei állategészségügyi és élelmiszer ellenőrző állomás (a továbbiakban: állomás) felszólítja a megállapított hiányosságok három hónapon belüli megszüntetésére. Ha a kistermelő a felszólításnak nem tesz eleget a megadott határidőre, a tehéntartást meghiúsultnak kell tekinteni.

A meghiúsulás időpontjának a felszólítás keltét kell tekinteni. A négy évre előre felvett támogatás visszafizettetésére a (4) és a (6) bekezdés előírásait kell alkalmazni.

(6) Ha a kistermelő a visszafizetési kötelezettségének a pótlás határidejének letelte utáni három hónapon belül nem tesz eleget, az igénybevett támogatás időarányos részét az illetékes tanács adók módjára hajtja be.

(7) A kistermelő újabb tehénállomány után járó támogatás igénybevételére addig nem jogosult, amíg az ilyen címen fennálló visszafizetési kötelezettségének nem tett eleget.

Kedvezőtlen termőhelyi adottságú nagyüzemek támogatása

32. §

(Az MJ 15. §-ához)

(1) Az MJ 1. § (4) bekezdése szerinti kedvezőtlen termőhelyi adottságú nagyüzem aranykorona szerinti besorolását a MÉM OFTH "Mező- és Erdőgazdálkodási Nagyüzemek Földterülete 1984. május 31-én" című kiadvány szerint kell elvégezni.

(2) Kedvezőtlen termőhelyi adottságú nagyüzem a 9. számú mellékletben meghatározott árkiegészítésben részesül:

a) az (1) bekezdésben hivatkozott kiadvány szerint meghatározott területen - kivéve a háztáji- és illetményföldön (beleértve a pénzbeni megváltásnak megfelelő terméket is) - termelt terményei, és állatai (a továbbiakban: termék) értékesítési árbevétele;

b) a tagjaitól és alkalmazottaitól felvásárolt saját termelésű és a nagyüzemen keresztül értékesített borjú, növendék- és vágómarha, növendék- és hízósertés, zöldség, dohány, tej és bogyós gyümölcs árbevétele után.

(3) A kedvezőtlen termőhelyi adottságú nagyüzem és az MJ 1. § (5) bekezdésében meghatározott ÁFÉSZ a mezőgazdasági szakcsoportjaik tagjainak és alkalmazottainak egyéni gazdaságában előállított és a nagyüzemen, illetve az ÁFÉSZ-en keresztül értékesített növendék- és hízósertés, zöldség, bogyósgyümölcs és tej árbevétele után a 9. számú mellékletben meghatározott árkiegészítést veheti igénybe.

(4) A (3) bekezdés szerinti árkiegészítés nem vehető igénybe, a kedvezőtlen termőhelyi adottságú nagyüzemek termőterülete szerinti helységeken kívül előállított termék után.

(5) Árkiegészítés nem jár:

a) a kedvezőtlen termőhelyi adottságú nagyüzem és az MJ 1. § (5) bekezdésében meghatározott ÁFÉSZ szakcsoportjainak közös mezőgazdasági tevékenysége után függetlenül attól, hogy a termékeket a nagyüzemen, vagy az ÁFÉSZ-en keresztül értékesítik;

b) a nagyüzem által a tagnak és alkalmazottnak közvetlenül - nem nyílt árusítású üzletben - eladott vagy juttatott termék után;

c) a nagyüzem által a tagtól az alkalmazottól felvásárolt olyan állatalapanyag után, amelyet a tag vagy alkalmazott borjúként 4 hónapos, malacként 2 hónapos kort meghaladóan maga is vásárolt;

d) a virág, a dísznövény, a gomba, a gombacsira, a becsírázott gomba szaporítóanyag, a hal, a nád, az istállótrágya árbevétele, valamint a háztáji, illetve az illetményföld megváltására kiadott termékek után.

(6) Ha gazdasági társaság nyilvántartással megbízott tagja kedvezőtlen termőhelyi adottságú nagyüzem, az árkiegészítést:

a) csak a saját területén termelt növényi termékek után veheti igénybe, ezért a tagüzem területén termelt terméket - a támogatás szempontjából - vásároltnak kell tekinteni;

b) a termőterülete szerinti helységben levő állattartó telepeken előállított állatok árbevétele után is elszámolhatja, de a tagüzemtől származó állatalapanyagot és takarmányt szintén vásároltnak kell tekinteni és az árkiegészítés elszámolásának bruttó rendszere miatt a termékre eső árkiegészítést levonásba kell helyezni.

(7) Az eladás céljára vásárolt - a számviteli előírások szerint elkülönítetten nyilvántartott -termékek után árkiegészítés nem vehető igénybe, de ezek miatt levonást sem kell alkalmazni.

(8) Ha a kedvezőtlen termőhelyi adottságú nagyüzem valamelyik állattenyésztési ágazat termékei után árkiegészítést nem vesz igénybe, akkor ennek az ágazatnak a részére vásárolt termékek miatt az igénybe vehető árkiegészítést csökkenteni nem kell (nem kell levonást alkalmazni). Eszerint kell eljárni a nagyüzemnek, ha állatot nem termőterület szerinti helységekbe helyez ki.

(9) Az árkiegészítés alapja a termék értékesítéséből elért árbevétel. Az árbevételt és az igénybevehető árkiegészítést a 10. számú melléklet szerint kell kiszámítani

33. §

(1) A kedvezőtlen termőhelyi adottságú mezőgazdasági termelőszövetkezet és mezőgazdasági szakszövetkezet részére - az illetékes területi szövetség véleményének kikérésével - a megyei pénzügyi és a megyei mezőgazdasági szakigazgatási szerv együttesen, a kedvezőtlen termőhelyi adottságú mezőgazdasági ágazatba sorolt állami vállalat részére a PM és a MÉM együttesen engedélyezhet fejlesztési hozzájárulást.

(2) Fejlesztési hozzájárulás a nagyüzem fejlesztési tervében meghatározott célokra - a gépberuházásokhoz, nem mezőgazdasági tevékenység létesítéséhez, ültetvénytelepítési, meliorációs és építési beruházáshoz - adható.

(3) Fejlesztési hozzájárulást

a) visszafizetési kötelezettség nélkül

b) visszafizetési kötelezettség mellett lehet engedélyezni.

(4) Kedvezőtlen termőhelyi adottságú nagyüzem visszafizetési kötelezettség nélküli fejlesztési hozzájárulást csak akkor -, illetve olyan hányadban - kaphat, ameddig az előző évi mérlegében az egy hektár gyep nélküli termőterületre jutó - a telkesítés és az ültetvény nyilvántartott értékével csökkentett - nettó állóeszközérték a negyvenezer forintot nem haladja meg.

(5) Ha a kedvezőtlen termőhelyi adottságú nagyüzem állóeszközértéke a (4) bekezdésben meghatározott mértéket meghaladja, részére fejlesztési hozzájárulást az ezt meghaladó összegre csak visszafizetési kötelezettség mellett lehet engedélyezni.

(6) A visszafizetési kötelezettséggel engedélyezett fejlesztési hozzájárulás törlesztésének ideje nem lehet hosszabb tíz évnél. A visszafizetési kötelezettség mellett kapott fejlesztési hozzájárulás kamatmentes.

(7) A kedvezőtlen termőhelyi adottságú mezőgazdasági termelőszövetkezet, mezőgazdasági szakszövetkezet, vagy állami gazdaság részére visszafizetési kötelezettséggel engedélyezett fejlesztési hozzájárulás törlesztéséből befolyó összeget a megyei tanács mezőgazdasági és pénzügyi szakigazgatási szerve, illetve állami gazdaságok esetében a PM és a MÉM fejlesztési hozzájárulási alapként köteles kezelni és abból (1)-(6) bekezdésben foglaltak szerint újabb fejlesztési hozzájárulást adhat.

34. §

(1) A kedvezőtlen termőhelyi adottságú nagyüzem részére - tagjai és alkalmazottai nem mezőgazdasági foglalkoztatása elősegítésére - a nem mezőgazdasági tevékenység nyereségadójából visszafizethető fejlesztési hozzájárulás (a továbbiakban: hozzájárulás) adható.

(2) A hozzájárulás az alaptevékenységen kívüli tevékenységgel kapcsolatos fejlesztésekre fordítható.

(3) A hozzájárulás a kedvezőtlen termőhelyi adottságú nagyüzemnek akkor is adható, ha a kiegészítő tevékenység létesítésére, vagy bővítésére gazdasági társulás alakul, annak tagjai között kedvezőtlen termőhelyi adottságú nagyüzemek és egyéb gazdálkodó szervezetek is vannak, de a gazdasági társaság nyilvántartással megbízott tagja a kedvezőtlen termőhelyi adottságú nagyüzem és a létrehozott új, vagy bővített üzem telephelye a kedvezőtlen termőhelyi adottságú nagyüzem területén van.

(4) A hozzájárulást a nem mezőgazdasági tevékenység kedvezménnyel csökkentett nyereségadójából - a beruházás befejezése után - legfeljebb hat év alatt kell visszafizetni. A visszafizetés üteme a hozzájárulás engedélyezésekor kerül meghatározásra. A visszafizetést 232-90150-1328 PM Termelőszövetkezeti visszatérítendő állami juttatási alap betéti számlára kell teljesíteni.

(5) Ha az alaptevékenységen kívüli tevékenység nyereségadója nem fedezi az engedélyezéskor meghatározott törlesztő részletet, akkor a kötelezettségnek az adózott eredmény terhére kell eleget tenni.

(6) A hozzájárulást a PM engedélyezi.

35. §

(1) Az 1988. január 1. előtt kihelyezett termelési adóból törleszthető fejlesztési hozzájárulást és annak kamatát - az eredetileg meghatározott ütem szerint - a kedvezményekkel csökkentett alaptevékenységen kívüli tevékenység nyereségadójából kell törleszteni.

(2) Amennyiben az alaptevékenységen kívüli tevékenység éves nyereségadója az eredetileg esedékes törlesztésre nem nyújt fedezetet, akkor az üzem a törlesztést a kötelezettség fennállásáig a befizetendő, kedvezményekkel csökkentett teljes nyereségadójából teljesítheti.

36. §

Az 1985. január 1. után csak megalakulás, egyesülés, beolvadás, összevonás, szétválás, megszűnés miatti területváltozás következtében módosulhat a nagyüzemek támogatási kategóriája. Ezekben az esetekben is azonban a szántóterület újonnan kialakult üzemi átlag aranykorona értékét a 32. § (1) bekezdésében szereplő OFTH-kiadvány 1984. évi adatai alapján kell meghatározni.

37. §

Vegyes és átmeneti intézkedések

(1) A támogatások elszámolása, ellenőrzése során a pénzügyi ellenőrzésről és a gazdálkodó szervezetek adóigazgatásáról szóló jogszabályokat kell alkalmazni.

(2) Az illetékes adóhatóság legfeljebb két évre halasztást adhat a 7. § (5) és a 29. § (2) és (4) bekezdésében előírt kötelezettségek teljesítésére.

(3) A támogatás igénybevételére jogosult, illetve kereskedelmi feladatot ellátó szervezet a kedvezményesen beszerzett gépre, műtrágyára nyújtott támogatás teljes összegét köteles az Adóelszámolási Iroda azon számlájára visszafizetni, ahonnan igénybe vette a támogatást, ha azt támogatásra nem jogosult szervezet, vagy személy részére értékesíti.

(4) Az 1988. január 1. napja előtt kiadott okiratok alapján elkezdett beruházások támogatását, valamint az 1987. évet érintő termelési (üzemviteli) támogatásokat még az adott időszakban érvényes jogszabályok előírásai szerint kell elszámolni.

38. §

(1) A beruházási támogatással létesített, vagy beszerzett állóeszköznek e rendeletben előírt beruházási támogatás visszafizetési kötelezettségét a vagyonalap terhére kell elszámolni és a PM 232-90 103-6002 számú "NgE vegyes bevételek bevételei számla, Budapest" elnevezésű számlára befizetni.

(2) A 40/1984. (XI. 6.) és a 37/1986. (X. 18.) PM - MÉM számú együttes rendeletekben meghatározott beruházási hitelcélokhoz adott kamatkedvezményt a gazdálkodó szervezetek - a hitel engedélyezésekori feltételekkel - a hitel lejártáig igénybe vehetik.

(3) Az állami gazdaság, a mezőgazdasági termelőszövetkezet, a mezőgazdasági szakszövetkezet, a halászati termelőszövetkezet, és az agráripari egyesülés az 1985. január 1. és 1988. január 1. napja között az állami költségvetésből folyósított veszteség és alaphiány-rendezési hitelek után -a költségvetés terhére - a kamat negyvenkét százalékának megfelelő mértékű kamattérítésben részesül.

39. §

(1) A 7. számú melléklet 2. pontjában meghatározott beruházásnak nem minősülő meliorációs munkák közül a talajjavítás, talajlazítás, vakonddrénezés értéke a mezei leltár része. Minden egyéb beruházásnak nem minősülő meliorációs munka (tereprendezés, vízmosás - bedöntés, felesleges utak, árkok megszüntetése, elhagyott tanyahelyek -, épületek helyeinek elegyengetése és az ezekhez kapcsolódó irtási munkák, rónázás, táblásítás, földúthálózat kialakítása) értéke az üzem döntésétől függően a folyó évi növénytermelés költségeiként vagy fenntartási költségként számolható el.

(2) A mezei leltárba került összeg elszámolásánál a Mezőgazdasági Számlakeretnek a mezei leltárra vonatkozó szabályai szerint - figyelembe véve az üzem saját számlarendjében meghatározottakat - kell eljárni. A fenntartási költségként elszámolt összegnél lehetőség van - üzemi döntés alapján - a felmerült költségek 3-8 évre történő időbeni elhatárolására.

(3) A saját vállalkozásban végzett beruházásokhoz kapcsolódó, de beruházásnak nem minősülő meliorációs munkák költségeit tehát - azok jellegétől függően - a folyó évi növénytermelés költségeiként, a következő évek növénytermelési költségeiként, vagy egyéb fenntartási költségként kell gyűjteni és - a térségi melioráció keretében - megtérülésként ide kell elszámolni az állami támogatás összegét. Megtérülésként támogatási okiratban meghatározott mértékű (százalékú) állami támogatás számolható el, a közvetlen költségekre vetítve.

(4) A beruházások aktiválásakor meg kell határozni a beruházás teljesítményértékét, továbbá a mezei leltárba kerülő, illetve a folyó évi növénytermelés költségeinek, vagy fenntartási költségnek minősülő meliorációs munkák teljesítményértékét és - a térségi melioráció keretében - állami támogatását is. A beruházásnak nem minősülő meliorációs munkák állami támogatásának a megtérülésként elszámolt összegen felüli része a vele egy támogatási okiraton szereplő állóeszköznek minősülő meliorációs létesítmények forrását képezi. Ha egyidejűleg állóeszköznek minősülő meliorációs munkát nem valósítanak meg, a többlettámogatás az eredményt növeli.

(5) Idegen kivitelezővel, szerződés alapján végeztetett beruházásnak nem minősülő meliorációs munkáknál a számlában közölt értéknek a támogatással csökkentett összegével kell a munkákat a mezei leltárban aktiválni, vagy a folyó évi növénytermelés költségei, fenntartási költségei között elszámolni.

(6) Beruházást (ültetvénytelepítést) megelőző, a mezei leltárban aktivált meliorációs munkák költségeinek leírását a gazdálkodó szervezetnek - a számlarendjében meghatározottak szerint - a termőre fordulást követően kell megkezdenie.

(7) Ha az ültetvénytelepítést megelőzően olyan meliorációs munkát végzett a gazdálkodó szervezet, amit állóeszközként aktivált, akkor a beruházási költségként felmerülő értékcsökkenés elszámolását a termőre fordulásig késleltetheti.

Záró rendelkezések

40. §

(1) Ez a rendelet 1988. január 1-jén lép hatályba; egyidejűleg a 37/1986. (X. 18.) PM - MÉM számú együttes rendelet hatályát veszti.

(2) A 14. § szerinti támogatás már az 1987. évi termés után igényelhető.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

Dr. Villányi Miklós s. k.,

mezőgazdasági és élelmezésügyi minisztériumi államtitkár

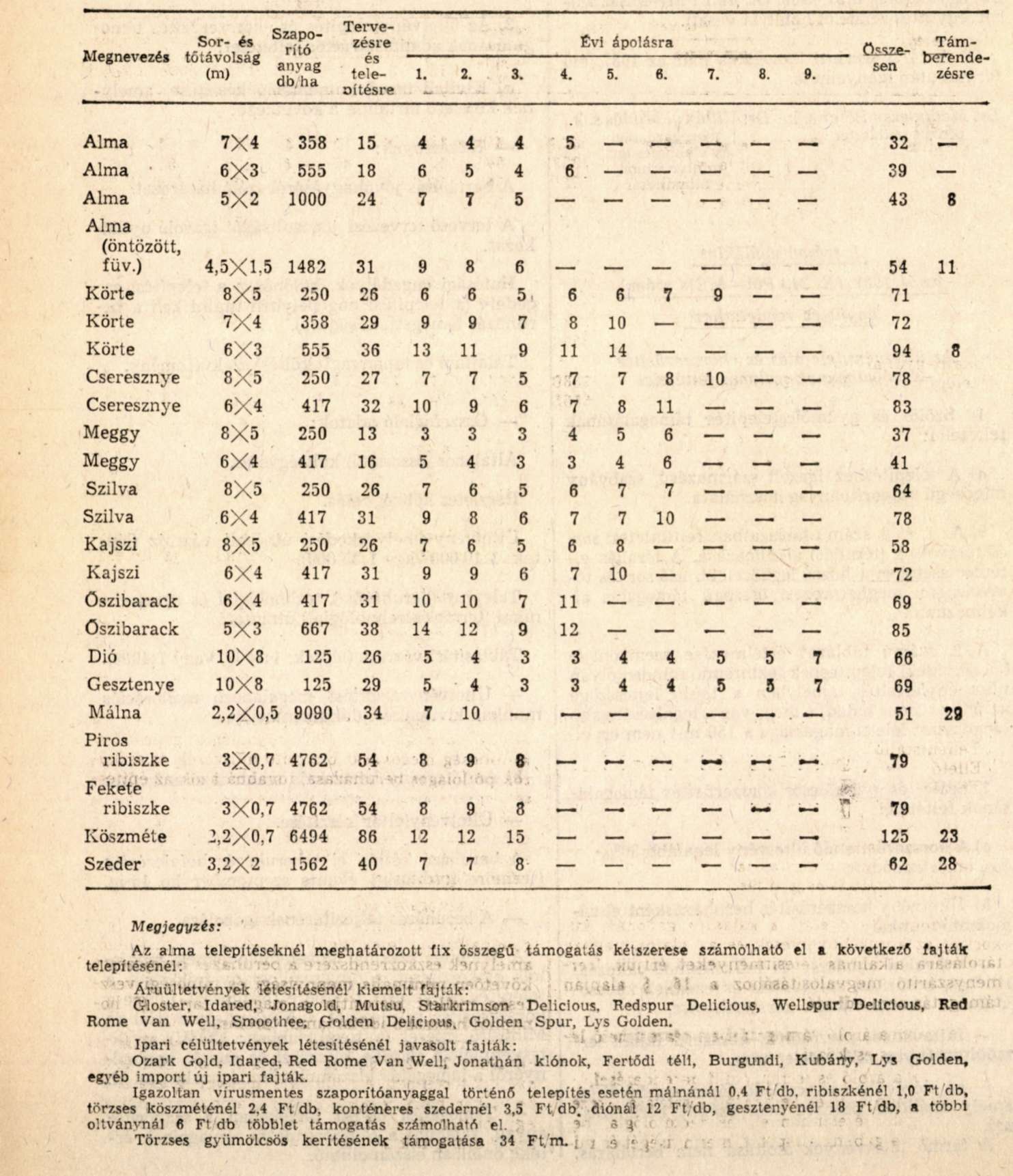

1. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

Az ültetvénytelepítés és - korszerűsítés támogatásának szakmai feltételei

1. Szőlő- és gyümölcstelepítés támogatásának feltételei:

a) A telepítéshez igazolt származású, szabvány minőségű szaporítóanyag használata.

b) Az 1. és 2. számú táblázatban feltüntetett sor-és tőtávolság (térállás) alkalmazása. A térállás eltérése esetében a hozzá legközelebb eső sor- és tő-távolságra meghatározott összegű támogatás alkalmazható.

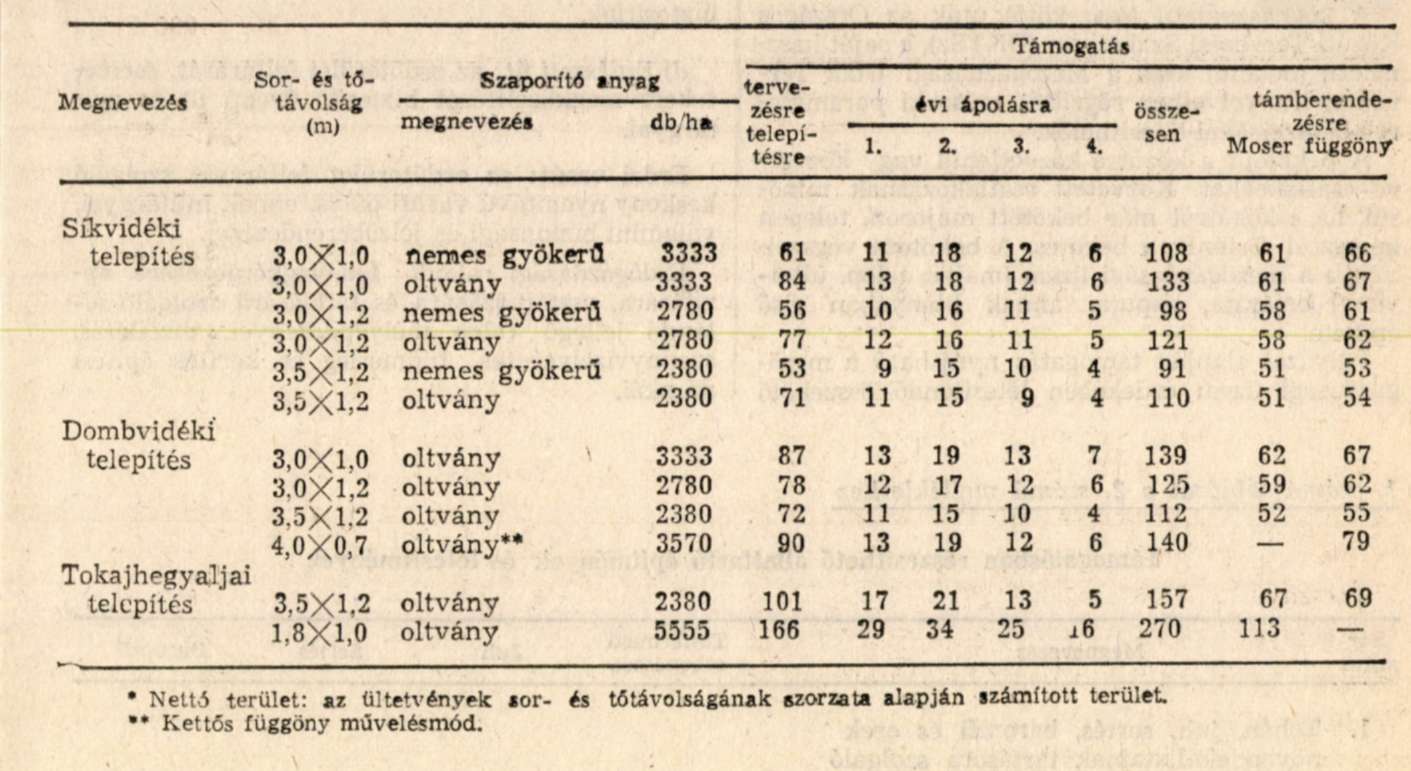

A 2. számú táblázat értelmezése szempontjából síkvidéki telepítésnek tekintendő minden olyan ültetvénylétesítés, amelyben a tábla lejtésszöge az 5%-ot nem haladja meg, vagy legalacsonyabb tengerszint feletti magassága a 150 m-t nem éri el.

2. Szőlő- és gyümölcsös korszerűsítés támogatásának feltételei:

a) A korszerűsítendő ültetvény legalább 30%-ban amortizálódott.

b) Ültetvény-korszerűsítés beruházásként elszámolható munkái:

- művelési rendszer és művelésmód-változás: ritkítás, besűrítés, sorkiváltás és ezekhez kapcsolódóan a támberendezés korszerűsítése,

- fajtaváltás: porzósorok, korszerű fajták termőültetvénybe való betelepítése,

- az előzőekhez kapcsolódó tápanyag-feltöltés, amely önállóan végezve nem számít beruházásnak.

A termő ültetvények átoltása nem beruházás.

A tőkehiányok pótlása - kivéve a téli szőlőfagykárok rendezéséről szóló jogszabályban előírt intézkedésekben szereplő eseteket - önmagában nem minősül korszerűsítésnek.

3. Az ültetvénytelepítés és - korszerűsítés támogatásának adminisztrációs feltételei:

a) Kiviteli tervdokumentáció készítése, amelynek kötelező tartalma a következő:

- Előzmények:

A beruházás jóváhagyásáról szóló határozat.

A tervező tervezési jogosultságát igazoló nyilatkozat.

Hatósági engedélyek, különösen a telepítési engedély (a telepítési engedélyben utalni kell a beruházás támogathatóságára).

Talajtani és tápanyagfeltöltési szakvélemény.

- Összefoglaló adatok: Általános (összesítő) költségvetés. Részletes költségvetés.

Ültetvény-elhelyezkedési átnézeti vázrajz (lépték: 1:10 000 vagy 1:25 000).

Telepítés-(beruházás-) technológiai és agrotechnikai (termeléstechnológiai) útmutató.

Táblásítási vázrajz (lépték: 1:1000, vagy 1:4000).

- Ültetvénytelepítést megalapozó meliorációs munkák kivitelezési dokumentációja.

b) Az ültetvény beruházás szakmai ellenőrzése:

- Ültetvényleltár készítése.

A beruházó készíti el a beruházás befejezéséig (termőre fordításig) évente szeptember hó 15-ig.

- A beruházás teljesítésének igazolása.

A telepítés szakmai követelményeknek megfelelő előkészítését, a növényállomány fejlődését, a telepítés befejezését (termőre fordítását), illetve a korszerűsítés befejezését a Növénytermesztési és Minősítő Intézet (a továbbiakban: NÖMI) az ültetvényleltár alapján ellenőrzi és ennek eredményéről a támogatás elszámolásához igazolást ad ki.

- Támogatási okirat birtokában a szaporítóanyag, valamint a támberendezés anyagainak értéke önállóan elszámolható.

1. számú táblázat az 1. számú melléklethez

Árugyümölcs támogatás összegei nettó területre

Me.: 1000 Ft/ha

2. számú táblázat az 1. számú melléklethez

Szőlőtelepítések támogatási összegei nettó területre*

1000 Ft/ha

2. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

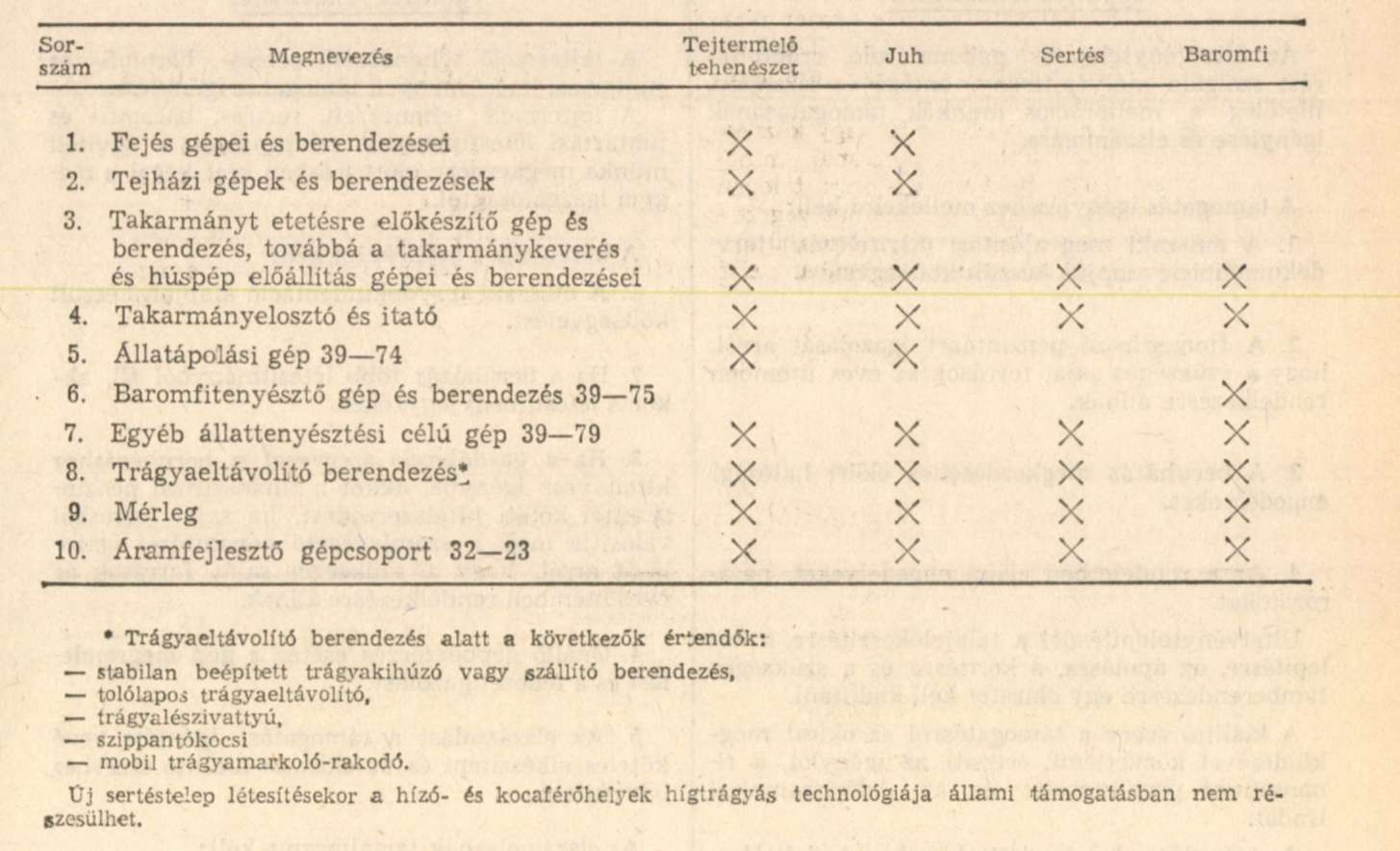

Támogatásban részesülő létesítmények

a) A tejtermelő tehénférőhelyek fix összegű támogatásának igénybevételéhez szükséges épületek, építmények:

Tehénistálló

Ellető

Tejház

Borjúnevelő

Vízellátás létesítményei

Takarmánytároló

Elektromos szekunderhálózat

Trágyaeltávolítás és gyűjtés

b) Gabonatároló alatt a kalászos gabonák, kukorica, az abrak-hüvelyesek és az olajos magvak tárolására alkalmas létesítményeket értjük. Terményszárító megvalósításához a 16. § alapján támogatás nem adható.

1. A gabonatároló támogatásban részesíthető létesítményei és eszközei:

- gabonatároló és technológiai berendezései,

- a termény ki- és berakását, tisztítását, kezelését szolgáló létesítmények és technológiai berendezések, a gabona állapotát, mennyiségét és minőségét jelző, rögzítő és/vagy minősítő műszerek és berendezések, kapacitáskihasználást javító eszközök,

- vízellátás létesítményei,

- elektromos szekunderhálózat,

- tűzvédelem létesítményei,

- mérlegház,

- telepen belüli út- és térburkolat,

- kerítés.

2. A támogatás szempontjából korszerűsítésnek minősül a meglevő tárolók technológiai gépesítése, a minőség megóvását biztosító műszerek és eszközök pótlólagos beruházása, továbbá azok az építéssel együttjáró korszerűsítések, amelyek növelik a meglevő tárolótér egységnyi alapterületére jutó kapacitást. A korszerűsítés esetén a támogatás alapjául maximum 2000 Ft/tonna fajlagos költség vehető figyelembe.

3. A támogatás szakmai feltételei:

A támogatás igénybevételével kizárólag olyan gabonatároló létesíthető vagy korszerűsíthető, amelynek eszközrendszere a beruházás befejezését követően minimális mennyiségi és minőségi veszteség mellett biztosítja a magvak tartós (6 hónapnál hosszabb időtartamú) tárolását.

A támogatás igénylése, illetve felhasználása a rendelet 25-28. §-ában meghatározott előírások szerint történhet. Az illetékes megyei igazgatósága a beruházó részére kiadott támogatási okirat egy példányát a MÉM Mezőgazdasági Főosztálya részére megküldi.

c) A mezőgazdasági bekötőút olyan szilárd burkolattal ellátott út, amely a mezőgazdasági üzemeket (major, telep, ültetvény) a legközelebbi szilárd burkolattal kiépített közúttal köti össze.

A közhasználatú (összekötő) utak az Országos Közúti Tervezési Szabályzat (OKTSz), a saját használatú (bekötő) utak a Mezőgazdasági Utak Tervezési Irányelveiben rögzített műszaki paraméterek betartásával létesíthetők.

A bekötőút a közútra közvetlenül vagy közvetve csatlakozhat. Közvetett csatlakozásnak minősül, ha a közútról már bekötött majoron, telepen keresztül történik a bekötés. A bekötőút végszelvénye a mezőgazdasági üzem (major, telep, ültetvény) bejárata, kapuja, annak hiányában első épülete.

Pályázat alapján támogatás nyújtható a mezőgazdasági üzem érdekében létesítendő összekötő utakhoz, ha a teljes költségelőirányzat legalább 50 százalékát a Közlekedési Minisztérium, a tanácsok, vagy egyéb érdekelt szervek, minimum 15 százalékát pedig a mezőgazdasági nagyüzemek biztosítják.

d) Erdészeti út: az erdőterület feltárását, csemetekert megközelítését biztosító üzemi út és műtárgyai.

Erdei vasút: az erdőterület feltárását szolgáló keskeny nyomtávú vasúti pálya, ennek műtárgyai, valamint biztonsági és jelzőberendezései.

Erdőgazdasági rakodó: faanyagkérgezésére, aprítására, osztályozására és tárolására szolgáló állandó jellegű telep mélyépítményei, vízellátás, szennyvízelvezetés, hídmérleg és kerítés építési munkái.

1. számú táblázat a 2. számú melléklethez

Támogatásban részesíthető állattartó építmények és létesítmények

2. számú táblázat a 2. számú melléklethez

Támogatásban részesíthető állattartási gépek és berendezések

3. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

A támogatásban részesülő gépek és berendezések

Öntözőgépek és berendezések

21-8 termékcsoportból a hengerelt acélcső

22-4 termékcsoportból a hosszvarratú és a spirálvarratú acélcső

22-6 termékcsoportból a karimáskötésű acélcső

24-21 termékalcsoportból az alúmíniumcső

24-29 termékalcsoportból különféle öntözőcsövek

27-1 termékcsoportból az öntözés szerelvényei

27-4 termékcsoportból a csőkapcsolók

32-2 termékcsoportból mezőgazdasági öntözőaggregátorok (szivattyús gépcsoportok a hozzátartozó csövezetékkel, szerelvényekkel együtt)

32-4 termékcsoportból az öntözésre használható szivattyúk

32-5 termékcsoportból a légkompresszor és vákuumszivattyú

39-45 termékalcsoportból az öntözőberendezés szórófeje és állványa (magajáró és gépi áttelepítésű öntözőberendezések)

39-9 termékcsoportból egyéb öntözőberendezések

42-12 termékalcsoportból váltakozó áramú forgógép, szivattyúk meghajtására

48 termékfőcsoportból öntözőtelepet kiszolgáló irányítástechnikai termékek és berendezések

57-22 termékalcsoportból műanyag csövek

57-32 termékalcsoportból műanyag kötőelem

57-53 termékalcsoportból műanyag szerelvények

39-49 termékalcsoportból egyéb öntözőgép és eszköz

41-54-4 Cikkcsoportból úszószivattyú telep

4. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

Az ültetvénytelepítés, gabonatároló, erdőfeltárást szolgáló mélyépítmény, öntöző és rizstelep, illetőleg a meliorációs munkák támogatásának igénylése és elszámolása

A támogatás igényléséhez mellékelni kell:

1. A műszaki megvalósítási (kivitelezési) tervdokumentáció alapján készült költségvetést.

2. A finanszírozó pénzintézet igazolását arról, hogy a szükséges saját források az éves ütemben rendelkezésre állnak.

3. A beruházás megkezdéséhez előírt hatósági engedélyeket.

4. Az e rendeletben előírt engedélyeket, határozatokat.

Ültetvénytelepítésnél a talajelőkészítésre, a telepítésre, az ápolásra, a kerítésre és a szükséges támberendezésre egy okiratot kell kiállítani.

A kiállító szerv a támogatásról az okirat megküldésével közvetlenül értesíti az igénylőt, a finanszírozó pénzintézetet és az Adóelszámolási Irodát.

Az igénylő csak a kiadott okiratban foglalt létesítmények, területek stb. után részesülhet támogatásban.

Az elszámolást a támogatást igénybe vevő köteles elkészíteni és az okiratot kiállító szervhez benyújtani.

Az elszámolásnak tartalmaznia kell:

- a beruházás (létesítmény) tervezett és tényleges bekerülési költségét,

- a támogatás alapját képező összeget,

- az elszámolásig felhasznált, - a véglegesen elszámolható, - a visszafizetendő, vagy - a még folyósítandó támogatás összegét.

A megyei igazgatóság a meliorációs munkák, valamint az öntöző- és rizstelep építésének elszámolását - keretfelhasználás szempontjából - a megyei mezőgazdasági szakigazgatási szervvel egyezteti.

Az elszámolás valódiságának tartalmát a pénzügyi revízió utólag a helyszínen is vizsgálhatja.

5. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

A tejtermelő tehenészeti, sertés-, baromfi- és juhtartási létesítmények támogatás igénylése.

A tejtermelő tehenészeti, sertés-, baromfi- és juhtartási létesítmények támogatását a kiviteli munka megkezdése előtt írásban kell kérni a megyei igazgatóságtól.

A kérelemhez mellékelni kell:

1. A műszaki tervdokumentáció alapján készült költségvetést.

2. Ha a beruházás több létesítményből áll, akkor a létesítményjegyzéket.

3. Ha a gazdálkodó szervezet a beruházáshoz hitelt vesz igénybe, akkor a finanszírozó pénzintézettel kötött hitelszerződést, ha saját forrásból valósítja meg, a számlavezető pénzintézet igazolását arról, hogy a szükséges saját források az éves ütemben rendelkezésre állnak.

4. Önálló gépbeszerzés esetén a gép megrendelést és a fedezetigazolást.

5. Az elszámolást a támogatást igénybe vevő köteles elkészíteni és az okiratot kiállító szervhez benyújtani.

Az elszámolásnak tartalmaznia kell:

- a beruházás (létesítmény) tervezett és tényleges bekerülési költségét,

- a támogatás alapját képező összeget,

- az elszámolásig felhasznált, a véglegesen elszámolható,

- a visszafizetendő, vagy - a még folyósítandó támogatás összegét.

6. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

A meliorációs és öntözési beruházások szakmai feltételei

1. Meliorációs és öntözési terv készítéséhez támogatást csak annak a gazdálkodó szervezetnek lehet engedélyezni, amely kötelezettséget vállal arra, hogy a terv elkészítésétől számított öt éven belül a tervben előírt munkákat megvalósítja,

2. Talajvédelmi és vízrendezési munkákhoz támogatást csak annak a gazdálkodó szervezetnek lehet engedélyezni, amely a korábban megvalósított meliorációs létesítmények fenntartási munkáit rendszeresen elvégezte, és ahol az üzemi művek csatlakozását a közcélú befogadók lehetővé teszik.

3. Öntözési beruházásokhoz támogatást akkor lehet igényelni:

ha az üzemi öntözésfejlesztést a vízhasznosítási főművek lehetővé teszik, vagy a vízszolgáltató főmű létesítésére lehetőség van;

ha az üzem kötelezettséget vállal az öntözhető terület intenzív hasznosítására, az öntözőberendezések szakszerű üzemeltetésére, rendszeres karbantartására és elvárható mértékű kihasználására.

4. A helyi jelentőségű közcélú vízháztartás-szabályozó létesítmények megvalósításához abban az esetben engedélyezhető támogatás, ha a létesítményekhez kapcsolódó üzemi vízháztartás-szabályozó és talajvédelmi munkák négy éven belüli befejezését a gazdálkodó szervezetek előirányozták, és az ehhez szükséges támogatási keretet az engedélyező szerv biztosítja.

7. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

Támogatásban részesíthető meliorációs, öntözési és rizstelep építési munkák

1. Meliorációs beruházás körébe tartozó munkák:

a) Meliorációs munkák különböző szintű tervkészítése.

b) Talajvédelmi munkák:

- sáncolás.

- övárok, övgát létesítése,

- vízmosás-kötés (biológiai és műszaki tereprendezés),

- gyepsáv, cserjesáv, védő fasor létesítése,

- talajvédelmi gyepesítés.

c) Vízháztartás-szabályozó munkák:

- nyílt vízlevezető árok,

- talajcsövezés és létesítményei (beleértve az átemelő szivattyútelepeket és azok technológiai gépi szerelését),

- árvízcsúcs-csökkentő kistározó,

- talajcsövezéshez a kivitelezési tervdokumentációban előírt mélylazítás,

- műtárgyak.

2. A MÉM és a megyei mezőgazdasági szakigazgatási szerv által kijelölt térségben, térségi melioráció keretében az 1. pontban foglaltakon felül a támogatás alapjának kiszámításánál figyelembe vehetők még az alábbiakban felsorolt - beruházásnak egyébként nem minősülő - meliorációs munkák költségei is.

a) Talajjavítási munkák

- kémiai anyagokkal, kivéve a mészjellegű hatóanyagokat tartalmazó talajjavító anyagokat,

- gépi digózás,

- szerves anyagokkal (lápföld, tőzeg stb.), kivéve a szerves trágyát,

- a fenti munkák kombinált megoldásai.

b) Területrendezési munkák:

- tereprendezés,

- vízmosás-bedöntés,

- felesleges utak, árkok megszüntetése,

- elhagyott tanyahelyek, épületek helyeinek elegyengetése,

- az előzőkhöz kapcsolódó irtási munkák,

- táblásítás, földúthálózat-kialakítás.

3. Öntözési beruházások körébe tartozó munkák:

a) Öntözési munkák különböző szintű tervkészítése.

b) Öntöző- és rizstelep létesítése és korszerűsítése, beleértve a stabilan beépített berendezések technológiai szerelését is.

c) Célcsoportos beruházásként már megvalósult öntözőfürtök kapacitásának növelését jelentő létesítmények megvalósítása, beleértve a technológiai szerelést is.

4. A kémiai talajjavításhoz felhasználható szabvány szerinti javítóanyagok és elszámolható mészhatóanyag tartalmuk a következő:

a) mészkő őrlemény 80%

b) dolomit őrlemény 80%

c) cukorgyári mésziszap 40%

d) péti mész 60%

e) lápi mész 35%

f) sárszentmihályi lápi mész 55%

g) perkupai gipsz és lignit 60%

h) foszforgipsz 70%

i) ipari gipsziszap 70%

j) alginit 35%

k) egyéb, forgalmazásra engedélyezett

CaCO3, CaSO4 hatóanyagtartalmú talajjavító anyag 30%

8. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

A mezőgazdasági kistermelők szarvasmarha tenyésztésének állami támogatása

1. Az MJ 14. §-ának (2) bekezdése alapján járó állami támogatást a mezőgazdasági kistermelő a községi tanács végrehajtó bizottsága szakigazgatási szervénél, illetőleg községi, nagyközségi, a városi, fővárosi kerületi tanács végrehajtó bizottságának mezőgazdasági és élelmezésügyi feladatokat ellátó szakigazgatási szervénél (a továbbiakban együtt: községi szakigazgatási szerv) beszerezhető és ugyanott benyújtandó formanyomtatványon kérheti.

Az állami támogatásra való jogosultságot a községi szakigazgatási szerv a tehén és a született borjú tartós megjelöléséről kiadott állatorvosi költségjegyzék alapján illetékmentesen nyilvántartásba veszi. Tulajdonváltozás esetén a tartás kezdetének a tanácshoz történt bejelentés és nyilvántartásbavétel napját kell tekinteni.

2. Az MJ 14. §-ának (2) bekezdése alapján járó állami támogatás iránti kérelem benyújtásakor a tehén és a borjú tartós megjelöléséről kiadott -borjú esetében az anya azonosítási számát és az ellés idejét is tartalmazó - állatorvosi költségjegyzék bemutatásával igazolni kell a kistermelőnek a községi szakigazgatási szervnél, hogy a tulajdonában levő tehenet (teheneket) - legalább egy éve tehénként tartja, - a szaporulattal együtt tartósan megjelölték. Ha a borjút a kistermelő elidegenítette, vagy a tartós megjelölés előtt elhullott, a kistermelőnek a borjú megjelölését igazoló költségjegyzék helyett az illetékes hatósági állatorvos igazolását kell bemutatnia. Az állatorvosi igazolásnak tartalmaznia kell a kistermelő nevét és címét, a tehén azonosítási számát, az ellés idejét, a borjú megjelöléséről kiadott eredeti költségjegyzék sorszámát, illetve a borjú tartós megjelölésének elmaradása okát.

3. Az MJ 14. §-ának (3) bekezdése alapján járó állami támogatás iránti kérelem benyújtásakor a kistermelőnek nyilatkoznia kell a továbbtartási kötelezettség vállalásáról és be kell mutatnia a községi szakigazgatási szervnél az előhasi üsző és a született borjú tartós megjelöléséről kiadott állatorvosi költségjegyzéket annak igazolásául, hogy a tehenet és a borjút tartósan megjelölték. Ha a borjú a tartós megjelölés előtt elhullott, arról a 2. pontban előírt állatorvosi igazolást kell bemutatni.

4. A támogatás igénybevételének előfeltétele a kistermelő teljes szarvasmarha-állományának gümőkórtól és brucellózistól való mentessége. Erről nem kell külön állatorvosi igazolást bemutatni, Ha kistermelő állományában az illetékes hatósági állatorvos gümőkóros vagy brucellózisos fertőzöttséget állapít meg, erről jelentést tesz az állomásnak, egyúttal értesíti a községi szakigazgatási szervet is. Az ilyen udvarban levő állományra addig nem fizethető támogatás, amíg a mentességét vissza nem állították. A mentesség visszaállításáról a kistermelőnek hatósági állatorvosi igazolást kell bemutatnia a községi szakigazgatási szervnél.

5. A községi szakigazgatási szerv a benyújtott kérelmeket - a 2. és a 3. pontban foglaltaknak megfelelő csoportosításban - nyilvántartja és úgy továbbítja az állomáshoz, hogy azok a tárgyhónapot követő hónap 5. napjáig beérkezzenek.

6. Az állomás az igényjogosult mezőgazdasági kistermelőnek az állami támogatást a kérelem beérkezésétől számított 30 napon belül kiutalja.

7. A községi szakigazgatási szervek igénylési nyomtatvánnyal való ellátásáról az állomás gondoskodik.

8. A mezőgazdasági kistermelő az állami támogatásra jogalapul szolgáló teheneinek vásárlását, elidegenítését, ellését, kényszervágását, elhullását, pótlását köteles 30 napon belül bejelenteni a községi szakigazgatási szervnél.

9. A községi szakigazgatási szerv az 5. és 8. pont szerinti adatokról a következő nyilvántartásokat vezeti:

a) az éves tartású tehenekről:

- sorszám,

- dátum,

- a tulajdonos neve,

- pontos lakcíme,

- személyi száma,

- munkáltatójának neve és pontos címe,

- az állat(ok) tartási helye,

- a tehén születési ideje,

- azonosítási száma (a kétjegyű megyeszám és a hatjegyű egyediszám,

- az állatorvosi költségjegyzékének sorszáma,

- az ellésének ideje,

- a támogatásra való jogosultság kezdő időpontja,

- az első ellésének dátuma, vagy a tehén vásárlása esetén a szakigazgatási szervhez történt bejelentés időpontja,

- a született borjú azonosítási száma (mint a tehén esetében) megjelöléséről kiadott állatorvosi költségjegyzék sorszáma (vagy az azt helyettesítő állatorvosi igazolás kelte),

- az igényelt támogatás összege,

- változások

(vásárlás, tulajdonszerzés, elidegenítés, kényszervágás, ellés, elhullás, a gümőkóros, vagy brucellózisos fertőzöttség megállapításának ideje, pótlás ideje stb.).

- a pótlásra beállított tehén azonosítási száma,

- állatorvosi költségjegyzékének sorszáma,

- ellésének ideje,

- borjának azonosítási száma, állatorvosi költségjegyzékének száma.

b) a négyéves tartású tehenekről:

- sorszám,

- dátum,

- a tulajdonos neve,

- pontos lakcíme,

- személyi száma,

- munkáltatójának neve és pontos címe,

- az állat(ok) tartási helye,

- az előhasi üsző születési ideje,

- azonosítási száma (a kétjegyű megyeszám és a hatjegyű egyediszám),

- állatorvosi költségjegyzékének sorszáma,

- ellésének ideje,

- a született borjú azonosítási száma (mint a tehén esetében) megjelöléséről kiadott állatorvosi költségjegyzék sorszáma (vagy az azt helyettesítő állatorvosi igazolás kelte),

- igényelt támogatás összege,

- változások (lásd: a) pontnál),

- a pótlásra beállított tehén azonosítási száma, - állatorvosi költségjegyzékének sorszáma,

- ellésének ideje,

- borjának azonosítási száma, állatorvosi költségjegyzékének száma,

- a kistermelő tulajdonában tartott más tehén (tehenek), azonosítási száma, tartási idejének kezdete.

9. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

Az árkiegészítés és mértéke

Az árkiegészítés mértéke az árbevétel %-ában:

A 32. § (3) bekezdése szerinti támogatást az Áfész a működési területén gazdálkodó kedvezőtlen termőhelyi adottságú nagyüzem aranykorona érték besorolásának megfelelően veheti igénybe.

10. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

Az árkiegészítés kiszámítása

1. A rendelet alkalmazása szempontjából árbevétel:

a) a kiszámlázott összeg,

b) a saját vagy gazdasági társulásban fenntartott árusítóhelyen eladott termék kis- és nagykereskedelmi árréssel csökkentett fogyasztói ára,

c) az üzemi konyhán felhasznált termékek belső átadási ára,

d) a leellett és tenyésztésbe állított (saját tenyésztésű és vásárolt) előhasi üszők darabonként harmincezer forinttal, a kocasüldők darabonként ötezer forinttal, a jerkék darabonként ezerötszáz forinttal számított értéke,

e) a feldolgozott formában értékesített terméknek a feldolgozott alapanyag értékesítési átlagáron számított értéke. A mesterségesen szárított dohány nem minősül feldolgozott terméknek. Ha a feldolgozott saját alapanyagból a támogatott üzemnél értékesítés nem volt, akkor az árkiegészítés elszámolásának alapja a termék értékesítési ára, csökkentve a feldolgozás szűkített önköltségével, valamint a feldolgozásra arányosan járó gazdasági általános költséggel és nyereséggel,

f) a kedvezőtlen termőhelyi adottságú nagyüzem termőterületén folytatott bérhizlalás ráhizlalt súlyának kiszámlázott összege.

2. Az igénybe vehető árkiegészítés összegét úgy kell kiszámítani, hogy különböző (árkiegészítésben részesülő) termékek árbevételének, valamint az árkiegészítés 9. számú melléklet szerinti mértékének szorzatából le kell vonni:

a) minden olyan vásárolt termék, amely saját termékként árkiegészítésben részesülhet, beszerzési áron számított értékének az ezekre meghatározott árkiegészítési kulcsokkal szorzott összegét, kivéve a vásárolt tehenet, anyakocát, anyajuhot, a vásárolt vetőmagot (vetőgumót) lédús és szálastakarmányt, valamint nem a támogatott nagyüzem termőterülete szerinti helység(ek)ben előállított - saját tulajdonban levő - állatok súlygyarapodásához felhasznált vásárolt takarmányt.

Le kell vonni azonban a vásárolt vetőmag (vetőgumó) utáni árkiegészítést akkor, ha a nagyüzem a vásárolttal azonos fajtájú és azonos szaporítási fokú vetőmagot (vetőgumót) értékesít. E pont szerint levonást TBC mentesítés esetén, vagy új állattenyésztési telep feltöltésekor, ha az utóbbi állománynövekedéssel is jár, a tárgyévben mellőzni kell, ha a tenyésztésbevétel után elszámolható árkiegészítésre is csak a következő évben lesz jogosult a nagyüzem. Ilyen esetben a vásárlás utáni levonást is a tenyésztésbevételkor kell végrehajtani;

b) a vásárolt ipari és keveréktakarmányok -kivéve a keveréktakarmányok előállításához vásárolt premixet és az ITJ szerint élelmiszeripari mellékterméknek minősülő terméket, valamint az eladás céljára vásárolt, feldolgozott koncentrátumot - 100 kilogrammonként 400 forinttal számított értékének a növénytermelés árkiegészítési kulcsaival szorzott összegét;

c) a kiselejtezett tenyészállat után a kiselejtezés évében a tenyésztésbe állítási árkiegészítés összegét (1/d);

d) nem a támogatott nagyüzem termőterülete szerinti helység(ek)ben előállított - saját tulajdonban levő - állatok súlygyarapodását szorozva az állat egy kilogrammjára jutó értékesítési átlagárával, valamint az árkiegészítési kulccsal.

11. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

A halárkiegészítés kiszámítása

A rendelet alkalmazása szempontjából árbevétel a saját termelésű hal

a) kiszámlázott összege,

b) a saját árusítóhelyen eladott hal kis- és nagykereskedelmi árréssel csökkentett fogyasztói ára,

c) az üzemi konyhán felhasznált hal belső átadási ára,

d) feldolgozott formában értékesített, a feldolgozás hónapjában elért értékesítési átlagárán, ennek hiányában a 10. számú melléklet 1/e. pontja szerint kiszámított összege.

Az így kiszámított összegből a vásárolt hal (ivadék stb.) számla szerinti összegét le kell vonni. Amennyiben a vásárlás a tárgyévben az értékesített mennyiség értékét meghaladja, a levonást a tárgyévet követő két év valamelyikében érvényesíteni kell.

12. számú melléklet az 51/1987. (X. 24.) PM-MÉM együttes rendelethez

Az adóelszámolási irodától igényelhető támogatások*