105/1988. (XII. 24.) MT rendelet

a fogyasztási adóról szóló 72/1987. (XII. 10.) MT rendelet módosításáról

A Minisztertanács az általános forgalmi adóról szóló 1987. évi V. törvény 31. §-a (2) bekezdésének 9. pontjában kapott felhatalmazás alapján a következőket rendeli:

1. §

A fogyasztási adóról szóló, az 53/1988. (VII. 1.) MT és a 62/1988. (VII. 22.) MT rendelettel módosított 72/1987. (XII. 10.) MT rendelet (a továbbiakban: R.) 1. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Fogyasztási adót (a továbbiakban: adó) az fizet, aki az általános forgalmi adóról szóló 1987. évi V. törvény 3. §-ának (1) bekezdése alapján az általános forgalmi adó alanya (a továbbiakban: adóalany) és a rendelet mellékletében meghatározott saját előállítású terméket belföldön értékesíti, továbbértékesítésre nem adóalanytól terméket szerez be, továbbértékesítésre terméket importál vagy belföldön szolgáltatást nyújt."

2. §

Az R. 4. §-a (1) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(Az adó alapja az értékesített, importált termék szolgáltatás)

"a) fogyasztási adót, általános forgalmi adót és árrést nem tartalmazó ellenértéke, ha az adó mértéke %-os,".

3. §

Az R. 6. §-a (1) bekezdésének c) pontja helyébe a következő rendelkezés lép:

(Az adó visszaigényelhető, ha)

"c) a mellékletben külön megjelölt terméket közvetlen anyagként saját előállítású termékhez használják fel, kivéve az ételhez és cukrászipari termékhez történő felhasználást."

4. §

Az R. melléklete az e rendelet mellékletében foglaltaknak megfelelően módosul.

5. §

E rendelet 1989. január 1. napján lép hatályba.

Németh Miklós s. k.,

a Miniszertanács elnöke

Melléklet a 105/1988. (XII. 24.) MT rendelethez

Az R. melléklete az alábbiak szerint módosul:

1. A 87033 bevallási kódszám alatt szereplő 16 százalékos fogyasztási adókulcs 40 százalékra változik.

2. A melléklet a 88053 bevallási kódszám után a következő rendelkezéssel egészül ki:

" 1. Az adóalany - 1989. január 1. és 1989. június 30. között - a 2., 3. és 4. pontokban foglaltak figyelembevételével a szőlőbor után (88-31-4-ből, kivéve a párlási bort), a 88053 bevallási kódszám alatt előírt 15% fogyasztási adó helyett 7% fogyasztási adót fizet, ha az általa belföldi fogyasztói forgalomban értékesített szőlőbor (fogyasztási adó nélkül számított) termelői árát legalább 10%-kal csökkenti.

2. Az 1. pont alkalmazásában fogyasztói forgalomnak a belkereskedelem (ideértve a nagykereskedelmi jogosultsággal rendelkező más vállalatok kereskedelmi célú értékesítését is) és a közvetlenül a lakosság részére történő borértékesítés minősül.

3. A termelői árcsökkentés viszonyítási alapjának az értékesített bor 1988. május 31-i, illetve az ezt megelőző legutolsó értékesítés számlával igazolt tényleges termelői árát kell tekinteni.

4. Az 1. pont szerint fizetett 7% fogyasztási adót a 88153 bevallási kódszám alatt kell bevallani."

3. A melléklet a 88073 bevallási kódszám után a következő rendelkezéssel egészül ki:

"A sörgyártó kapacitás bővítésére meghirdetett pályázatok alapján a pénzügyminiszter és a vállalatok között, e rendelet hatályba lépéséig megkötött szerződésekben foglalt forgalmi adó preferenciákat az értékesített sör után fizetendő fogyasztási adóikból a vállalatok visszatarthatják."

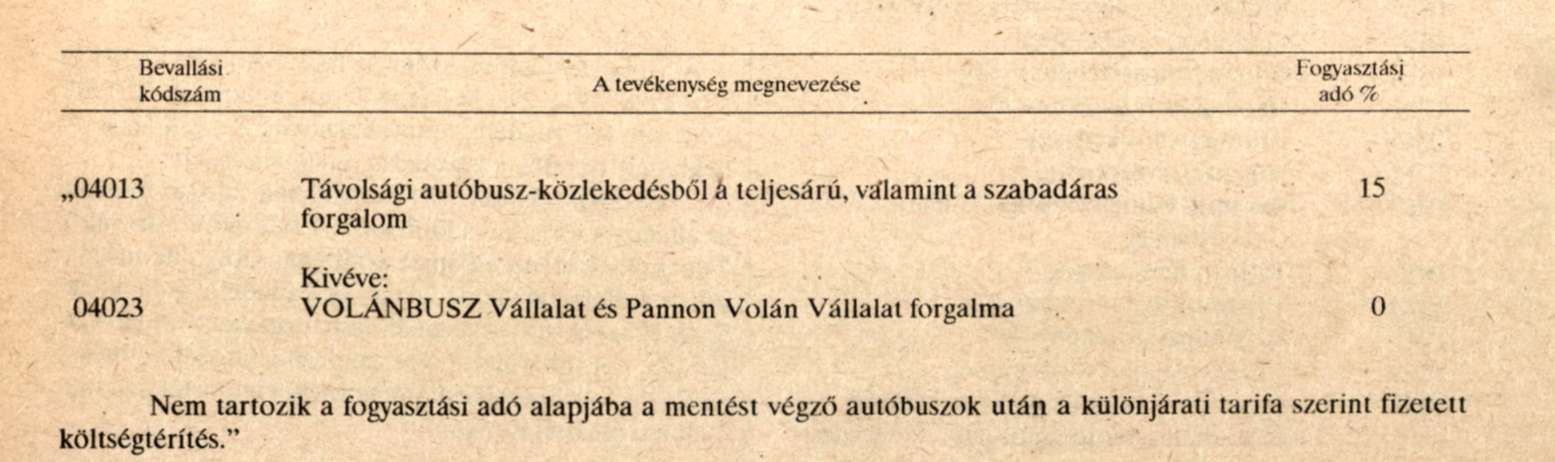

4. A melléklet a 04013 bevallási kódszámhoz tartozó rendelkezése helyébe a következő rendelkezés lép: