1987. évi V. törvény

az általános forgalmi adóról

A népgazdaság fejlesztését szolgáló korszerű adó- és árrendszer megteremtése, valamint az állami feladatok ellátásához szükséges bevételek elérése érdekében az általános forgalmi adó alapvető szabályairól az Országgyűlés a következő törvényt alkotja:

I. fejezet

ÁLTALÁNOS RENDELKEZÉSEK

Adókötelezettség

1. § Adóköteles a termék és a szolgáltatás adóalany (3. §) által történő belföldi értékesítése, exportálása és importálása.

2. §[1] (1) E törvény alkalmazásában:

a) belföld: a Magyar Népköztársaság területe, a vámszabad területek kivételével;

b) értékesítés; ha ellenértékén a termék tulajdonjogát, illetve kezelői jogát átruházzák, vagy szolgáltatási teljesítenek;

c) exportált termék: a külkereskedelmi áruforgalom keretében küllőidre vagy vámszabadterületre kiszállítón termék, ideértve a kiszállított termékhez szorosan kapcsolódó, a végrehajtási rendeletben meghatározott szolgáltatási is; ilyen terméknek minősül a külkereskedelmi áruforgalmon kívül kivitt, vágy más módon értékesített termék is, ha jogszabály így rendelkezik;

d) exportált szolgáltatás: a c) pont alá nem tartozó szolgáltatás, ha annak teljesítése a 2/A. § (1) bekezdése szerint - külföldön történik; ilyen szolgáltatásnak minősül az átmenő (tranzit) áruszállítás, valamint az országhatáron át történő személyszállítás is; ilyen szolgáltátának minősül továbbá a belföldön teljesített szolgáltatás is, ha jogszabály így rendelkezik;

e) imponál) termék: a külkereskedelmi áruforgalomban belföldre behozott termék, ideértve az olyan szolgáltatást is, amelynek ellenértéke része a termék vámértékének, illetve határparitásos értékének, kivéve:

- a behozatali előjegyzésben vámkezelt,

- a belföldi tértiáru kivételével az ellenérték nélkül behozott.

a kiviteli előjegyzésből változatlan állapotban visszahozott belföldi eredetű,

a szállító vállalat, a posta és a vámáruraktár kezelésében megsemmisült,

a vámhivatal felügyelete mellett kérelemre megsemmisített, valamint

- az állam javára ellenszolgáltatás nélkül felajánlott és elfogadott terméket.

Ilyen terméknek minősül a külkereskedelmi áruforgalmon kívül behozott vagy belföldön értékesített termék is, ha jogszabály így rendelkezik;

f) importált szolgáltatás: külföldi áltál - a 2/A. § (1) bekezdése szerint - belföldön teljesített olyan szolgáltatás, amelynek ellenértéké nem része a külkereskedelmi áruforgalomban belföldre behozott temék vámértékének, illetve határparitásos értékének; ilyen szolgáltatásnak minősül a külföldi állal nyújtott c) és e) pont alá nem tartozó áruszállítás (SZTJ 405-ből) belföldi útszakaszra eső része;

g) terméknek minősül az építmény is:

h) külföldi az a jogi személy vagy magánszemély, akinek belföldön székhelye vagy telephelye, székhely vagy telephely hiányában lakhelye vagy szokásos tartózkodási helye nincs.

(2) Értékesítés a terméknek vagy szolgáltatásnak részszámlával igazolt részteljesítése is.

(3) Értékesítés továbbá a terméknek vagy a szolgáltatásnak

a) a saját vállalkozáson belüli adómentes szolgáltatáshoz (5. §),

b) a saját vállalkozáson belül végzett beruházáshoz, illetve

c) betétdíjas göngyöleg céljára, továbbá

d) reprezentációs, vagy - ha jogszabály másként nem rendelkezik - ellenérték nélkül egyéb, vállalkozáson kívüli célra

történő felhasználása, kivéve, ha az adóalany olyan vásárolt terméket vagy szolgáltatást használ fel, amelynek előzetesen felszámított adóját nem vonta le (11-12. §).

A teljesítés helye szolgáltatásnyújtás esetén[2]

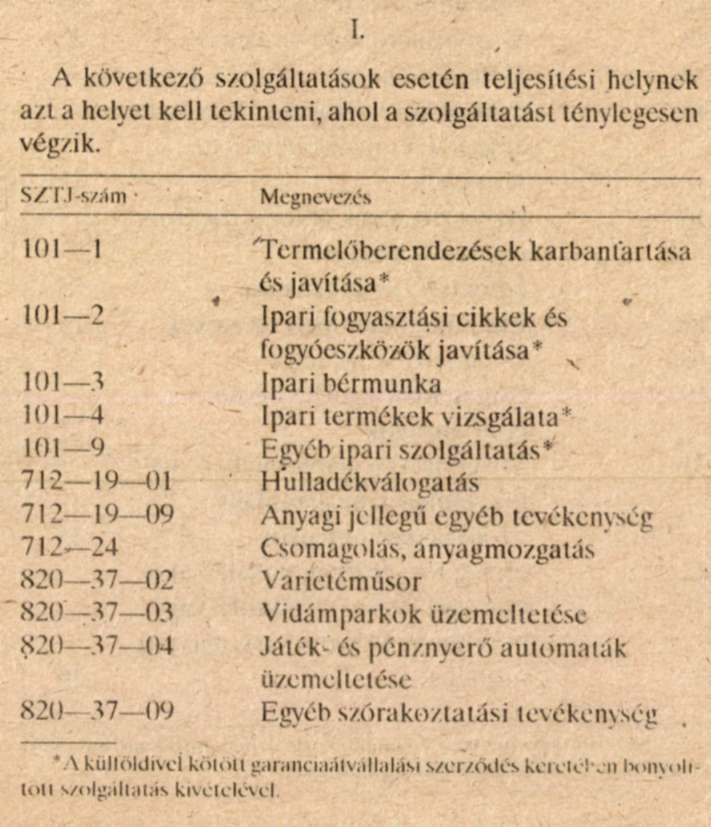

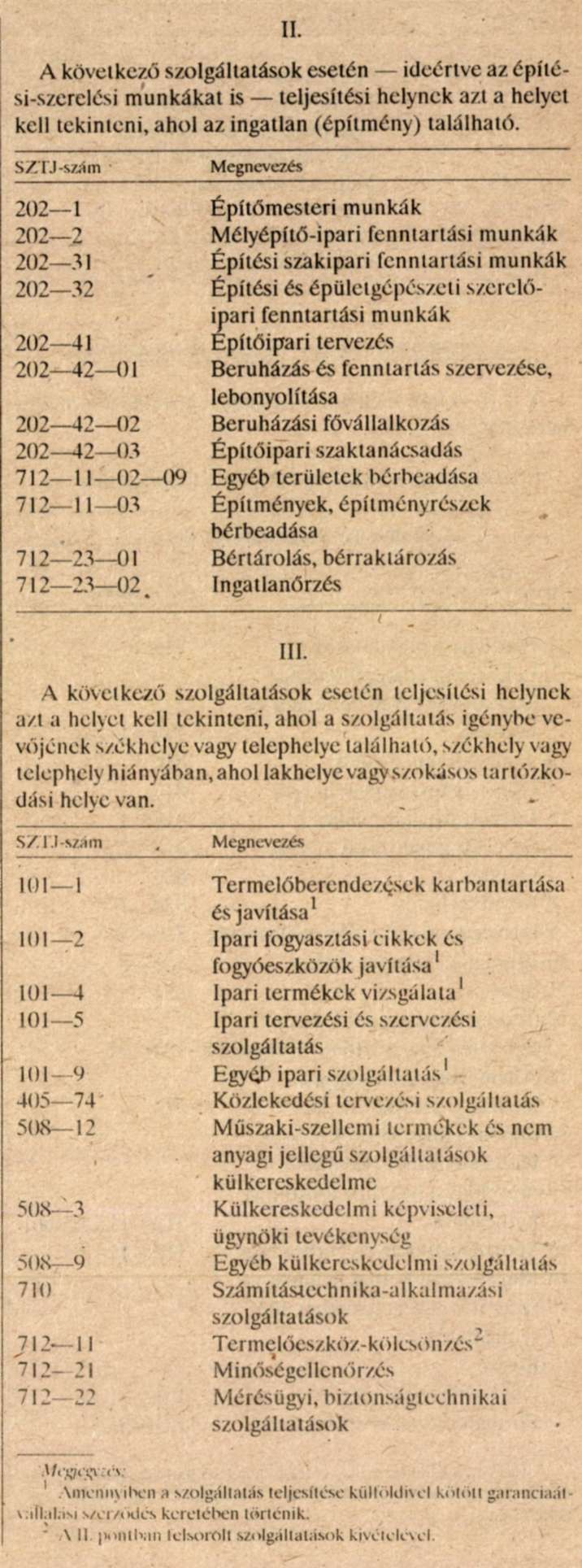

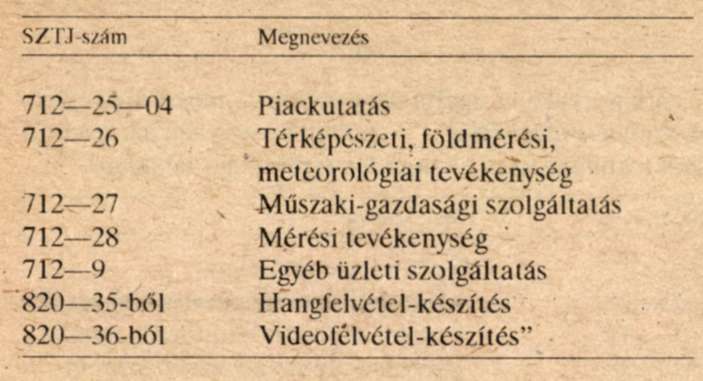

2/A. §[3] (1) Az 1. számú mellékletben felsorolt szolgáltatások teljesítési helyének az e mellékletben megjelölt helyet kell tekinteni.

(2) Egyéb esetekben a teljesítés helye a szolgáltatást nyújtó székhelye vagy telephelye, székhely vagy telephely hiányában lakhelye vagy szokásos tartózkodási helye.

Az adó alanya

3. §[4] (1) Az általános forgalmi adót (a továbbiakban: adó) az a jogi személyjogi személyiséggel nem rendelkező gazdasági társaság vagy magánszemély - ideértve a társasházat és a társas nyaralót is - fizeti, aki bevétel elérése érdekében, rendszeresen, saját nevében végez értékesítést (a továbbiakban: adóalany).

(2) Nem minősül adóalanynak az, aki kizárólag az 5. § szerinti tárgyi adómentes értékesítést végez.

(3) A mezőgazdasági kistermelőt kizárólag az e törvényben meghatározott esetben kell adóalanynak tekinteni.

4. § Termék vagy szolgáltatás importálása esetén az adót az első belföldi tulajdonos (kezelő), illetve a szolgáltatás igénybe vevője fizeti.

Tárgyi adómentesség

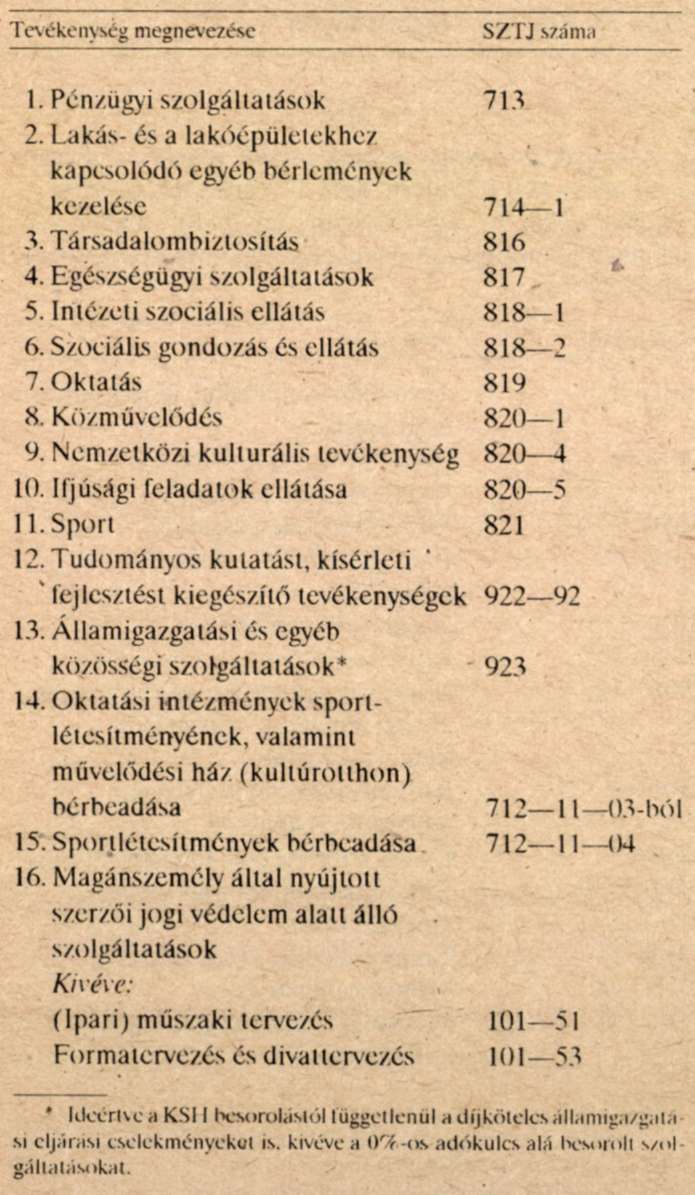

5. §[5] Mentes az adókötelezettség alól az 1/A. számú mellékletben meghatározott szolgáltatások belföldi értékesítése, exportálása, importálása.

Alanyi adómentesség

6. § (1)[6] Az adóalanyt - választása szerint - adómentesség illeti meg, ha az értékesítésért mind a tárgyévet megelőző évben kapott, mind pedig a tárgyévben - az adóalany szerint - várható ellenértéknek az évenként számított összege vendéglátóipari (SZTJ 507-51, 52) és bolti kiskereskedelmi (SZTJ 507-4-ből) értékesítés esetén a 1 000 000 forintot, egyéb értékesítés esetén pedig a 300 000 forintot nem haladja meg.

(2) Az az adóalany, aki vendéglátóipari és bolti kiskereskedelmi, valamint egyéb értékesítést egyaránt végez, az adómentességet akkor választhatja, ha az összes értékesítés évenként számított ellenértéke az 1 000 000 forintot nem haladja meg.

(3) Az az adóalany, aki az értékesítést a tárgyévben kezdi meg, akkor jogosult az alanyi adómentesség választására, ha az értékesítésnek -az adóalany szerint - várható ellenértéke az (1), illetőleg a (2) bekezdés szerinti összeghatárokat időarányosan nem haladja meg.

7. §[7] Az adóalany kérelmére az adóhatóság adómentességet engedélyezhet, ha az adóalany minden termékét vagy szolgáltatását az 1/A. számú melléklet szerinti adómentes szolgáltatáshoz értékesíti.

Az adókifizetési kötelezettség keletkezése

8. §[8] (1) Az adófizetési kötelezettség azon a napon keletkezik

a) amelyet az értékesítésről kiállított számlán a teljesítés időpontjaként feltüntettek;

b) amelyen az ellenértéket megfizették, ha az értékesítés készpénz ellenében történik;

c) amelyen a 2. § (3) bekezdésében meghatározott értékesítés esetén a terméket vagy szolgáltatást felhasználták, illetve a beruházás teljesítményértékét - legalább a teljesítés negyedévében - elszámolták.

(2) A vállalkozási nyereségadóról szóló 1988. évi VII. törvény 5. § (3) bekezdésének, illetve a magánszemélyek jövedelemadójáról szóló 1987. évi VI. törvény 8/A. §-ának hatálya alá tartozó adóalanyok által történő értékesítés esetén az adófizetési kötelezettség azon a napon keletkezik, amelyen az ellenértéket megfizették.

(3) Termék vagy szolgáltatás importálása esetén az adófizetési kötelezettség

a) nem rubel elszámolású termék behozatalánál a vámkezelés,

b) egyéb importnál a számla kézhezvételének, számla hiányában az ellenérték megfizetésének

napján keletkezik.

Az adó alapja

9. § (1) Az adó alapja - ha jogszabály eltérően nem rendelkezik - az értékesített terméknek vagy szolgáltatásnak az adó összegével csökkentett ellenértéke.

(2)[9] Termék importálása esetén az adó alapja:

a) nem rubel elszámolású behozatalnál a vámmal és a vámkezelési díjjal növelt vámérték;

b) rubel elszámolású behozatalnál az elszámolt árkülönbözetekkel módosított határparitásos érték.

(3)[10] Szolgáltatás importálása esetén az adó alapja a szolgáltatás ellenértéke.

(4)[11] A 2. § (3) bekezdésében meghatározott értékesítés esetén, továbbá, ha az ellenérték termék vagy szolgáltatás, az adó alapja ezeknek a forgalmi értéke, ennek hiányában pedig az árképzési szabályok szerint kalkulált ára.

Az adó mértéke

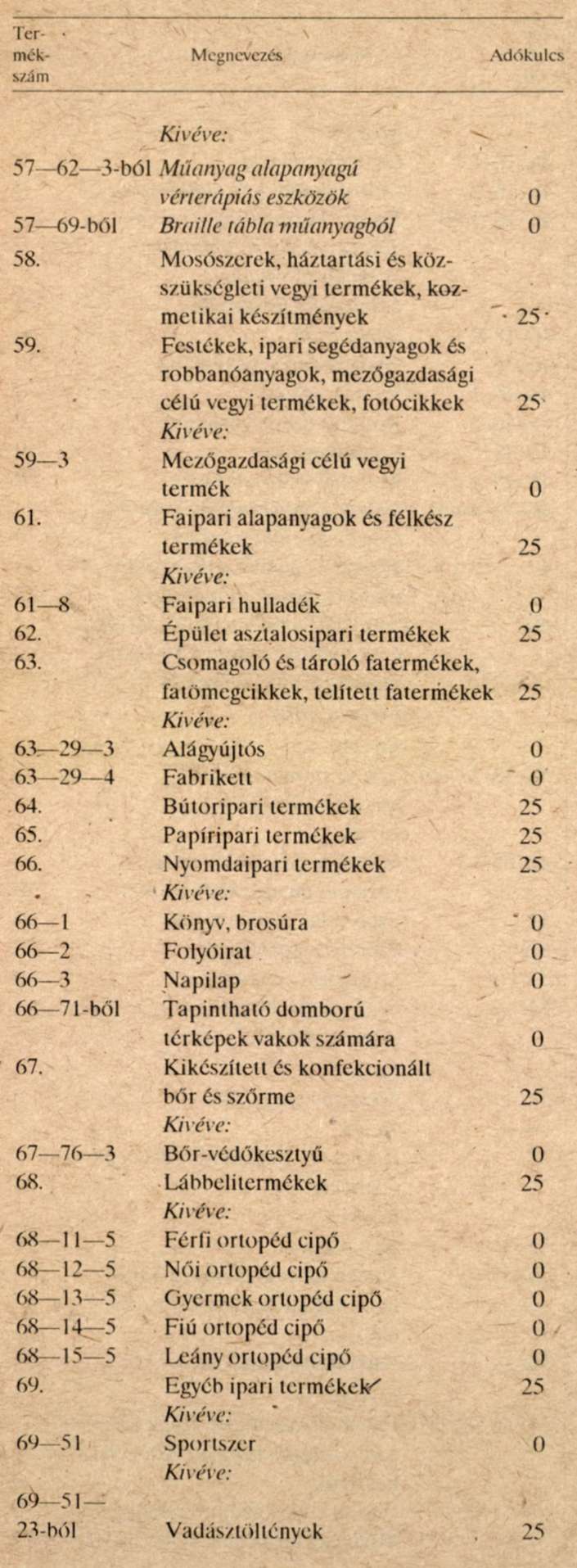

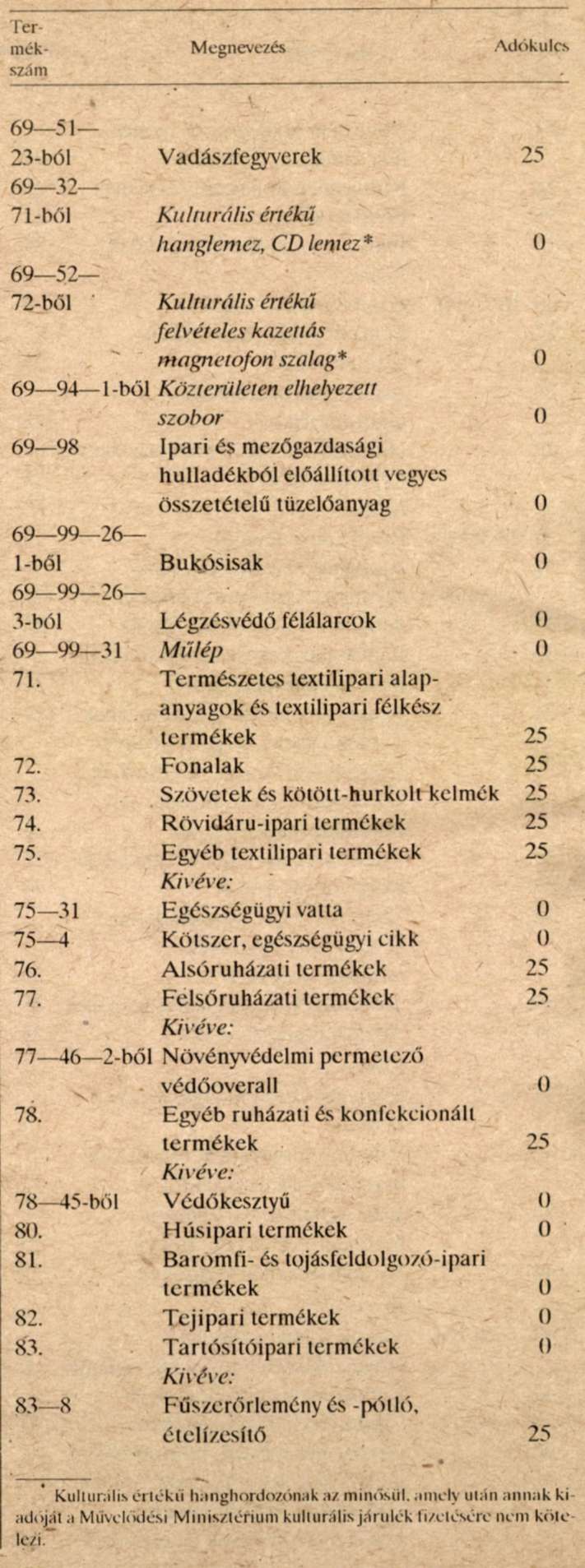

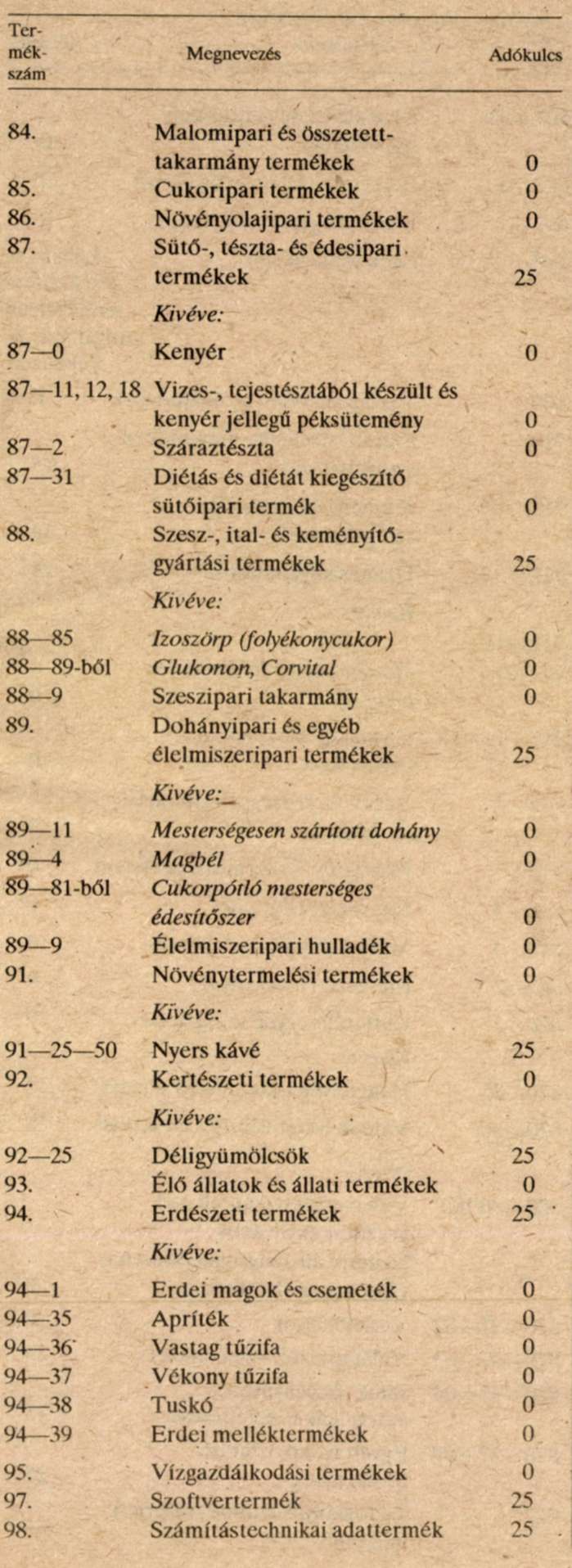

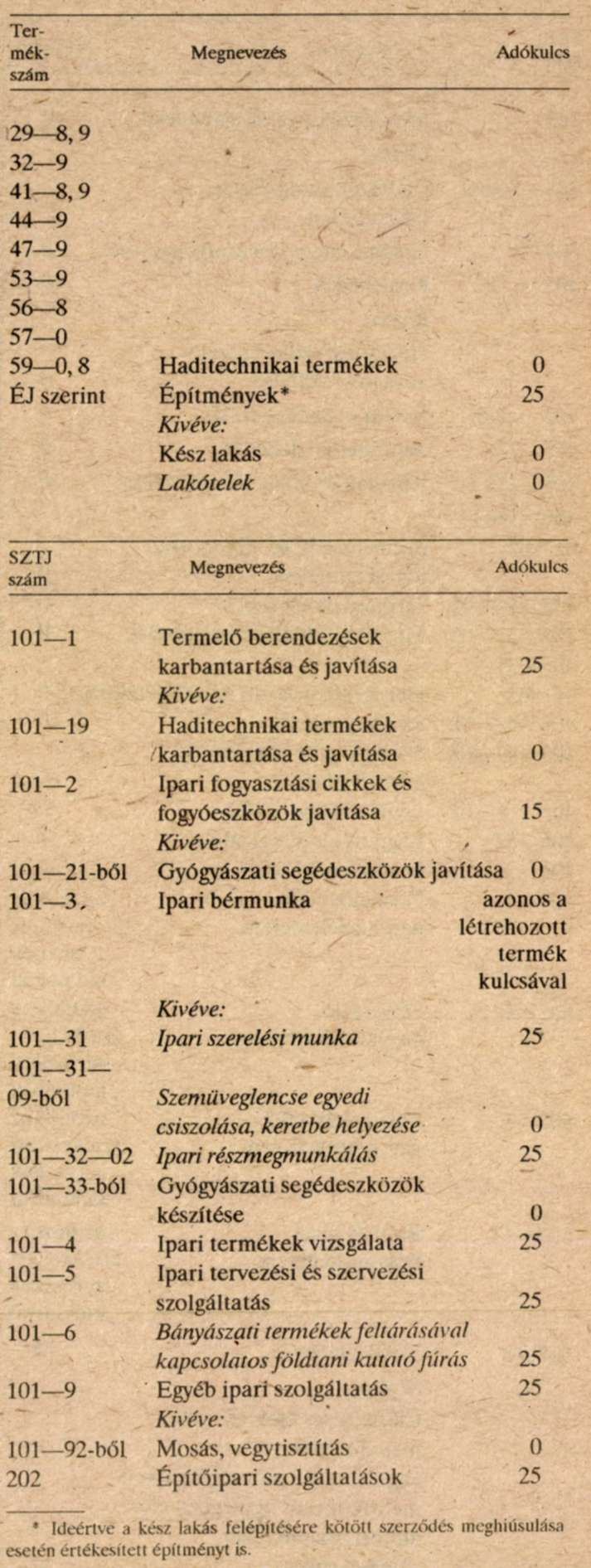

10. §[12] (1) Az adó mértéke az adóalap 25%-a, 15%-a, illetve 0%-a. Az egyes termékek és szolgáltatások belföldi értékesítése, valamint importálása esetén fizetendő adó mértékét a 2. számú melléklet állapítja meg.

(2) Az adó mértéke 0%:

a) termék vagy szolgáltatás exportálása,

b) egyedi képző- és iparművészeti alkotás szerzője állal történő közvetlen belföldi értékesítése, valamint

c) termék betétdíjas göngyölegként történő belföldi értékesítése

esetén.

(3) Az adó mértéke az adóalap 25%-a az olyan termék és szolgáltatás belföldi értékesítése, valamint importálása esetén, amelyei az 1/A. számú mellékletben meghatározott KSH jegyzékek tartalmaznak, de amelynek a besorolási száma az 1/A. és a 2. számú mellékletben nem szerepel.

Az adó levonása, befizetése, visszaigénylése

11. § (1) Az adóalany az általa fizetendő adóból a beszerzéseit terhelő adóösszeget (a továbbiakban: előzetesen felszámított adó) a következők szerint vonhatja le:

a) a vásárolt termék vagy szolgáltatás után a számlán - elkülönítve - feltüntetett, előzetesen felszámított adó összegét, egyszerűsített számla esetén az azon feltüntetett adókulcs alapján kiszámított adó összegét;

b) a részére importált termék vagy szolgáltatás után kifizetett adó összegét.

(2) Az előzetesen felszámított adó levonására az adóalany attól a naptól kezdődően jogosult, amelyet az általa beszerzett termékről vagy a részére téliesített szolgáltatásról kiállított számlán a teljesítés időpontjaként feltüntetnek.

(3)[13] A 8. § (2) bekezdésében meghatározott adóalany az előzetesen felszámított adó levonására az általa beszerzett termék vagy a részére teljesített szolgáltatás ellenértéke megfizetésének a napjától jogosult.

(4)[14] Termék vagy szolgáltatás importálása esetén az adóalany az adó megfizetésének napjátólkezdődően jogosult az előzetesen felszámított adót levonni.

(5)[15] A beruházást terhelő, előzetesen felszámított adó levonásával kapcsolatban a Minisztertanács az (1)-(3) bekezdésekben foglaltaktól eltérően rendelkezhet.

12. § (1) Nem vonható le az előzetesen felszámított adó, ha a terméket vagy a szolgáltatást az adóalany adómentes értékesítéshez (5-7. §) szerzi be.

(2) Nem vonható le továbbá az előzetesen felszámított adó:

a) személygépkocsi beszerzése esetén, kivéve, ha a beszerzés további értékesítés céljából történt;

b) távolsági és helyi személytaxi szolgáltatás igénybevétele esetén;

c) termék betétdíjas göngyölegként való felhasználása esetén;

d) kávé és kávékészítmény, szeszes ital, ásványvíz, szikvíz és üdítő ital, dohánygyártmány, valamint teafélék személyes, illetőleg reprezentációs célra való beszerzése, továbbá vendéglátóipari szolgáltatás ilyen jellegű igénybevétele esetén.

(3)[16] A 15. § (1)-(3) bekezdése szerint adózó adóalany az előzetesen felszámított adót nem vonhatja le.

(4) Ha az adóalany adóköteles és adómentes értékesítést is végez, a levonható és a le nem vonható, előzetesen felszámított adó összegét köteles elkülönítve, illetőleg jogszabály szerint arányosan meghatározni.

13. § (1) Az adóalany - az adóigazgatási jogszabályokban meghatározott időszakonként és módon - a fizetendő és a levonható adóösszegek különbözetét köteles az adóhatóságnak befizetni.

(2) Ha a levonható adóösszeg a fizetendő adó összegét meghaladja, az adókülönbözetet az adóalany jogosult az adóhatóságnál visszaigényelni.

II. fejezet

KÜLÖNÖS RENDELKEZÉSEK

Az adómegállapítás különleges esetei

14. § (1) Bolti kiskereskedelmi értékesítés esetén az adóalany - jogszabály eltérő rendelkezéséig - jogosult arra, hogy a fizetendő adót az általános szabályoktól (9. §) eltérően, az értékesítési célú termékbeszerzéseit terhelő, előzetesen felszámított adó kulcsainak a megoszlása alapján állapítsa meg.

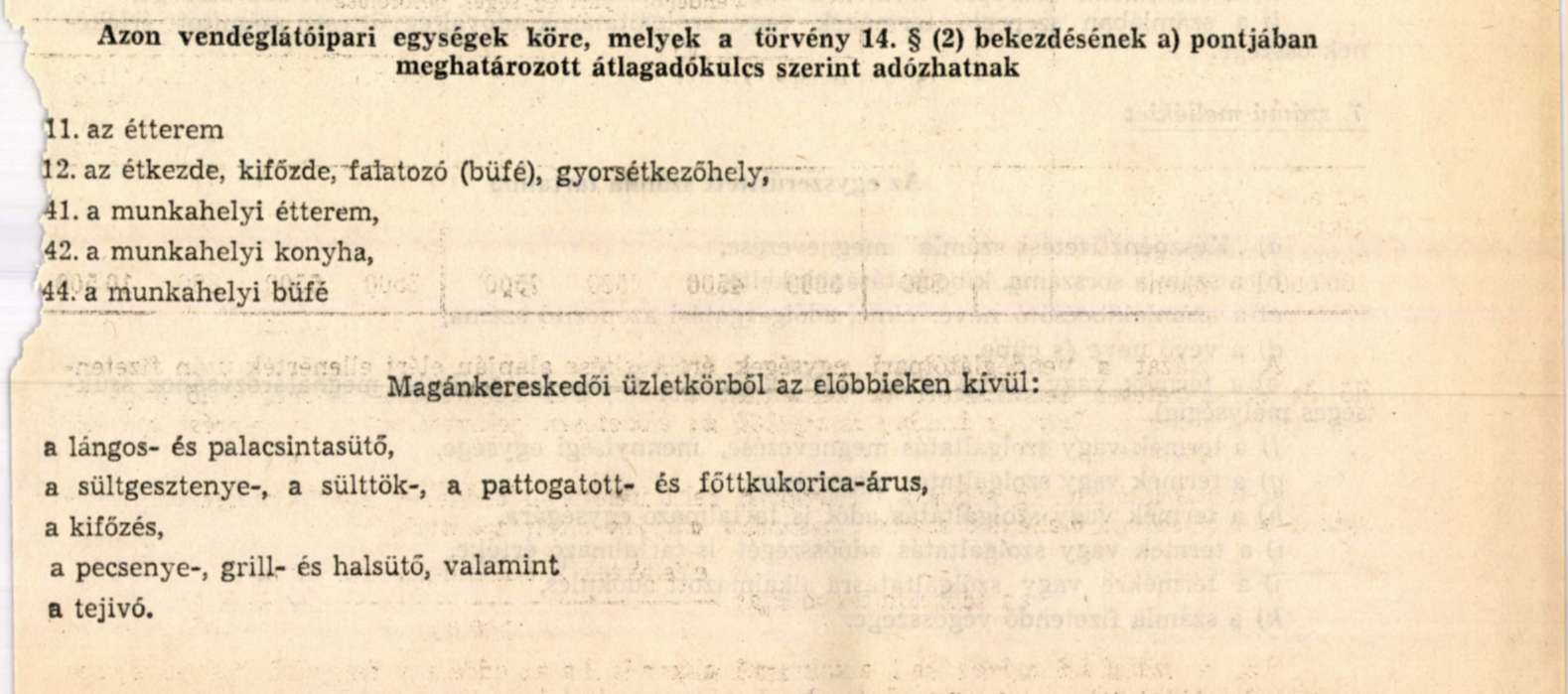

(2) Vendéglátóinari értékesítés esetén az adóalany jogosult a fizetendő adót az értékesítés - előfizetéses ételforgalom nélküli - ellenértéke alapján:

a) alkoholt nem árusító - a 4/c. számú mellékletben felsorolt - vendéglátóipari egységnél

b) melegkonyhás, alkoholt is árusító vendéglátóipari egységnél 13,8%,

c) egyéb vendéglátóipari egységnél 18.0% átlagadókulcs alkalmazásával megállapítani.

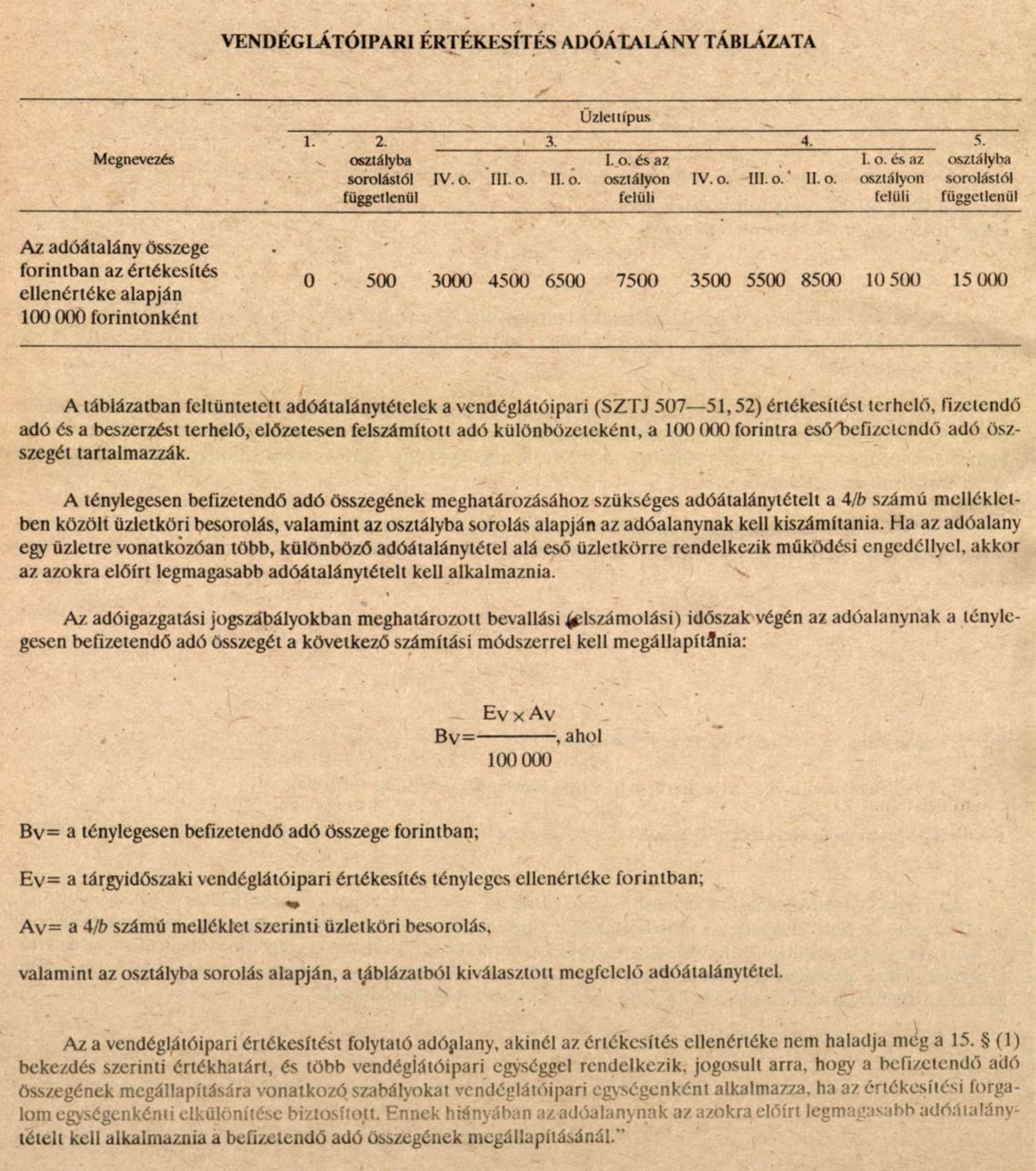

15. § (1) Bolti kiskereskedelmi vagy vendéglátóipari értékesítés esetén az adóalany átalányadózást választhat, ha az értékesítésért mind a tárgyévet megelőző évben kapott, mind pedig a tárgyévben - az adóalany szerint - várható ellenértéknek az évenként számított összege a 4 000 000 forintot nem haladja meg.

(2) Az (1) bekezdés szerint fizetendő átalány összegét a tevékenység jellegének megfelelően:

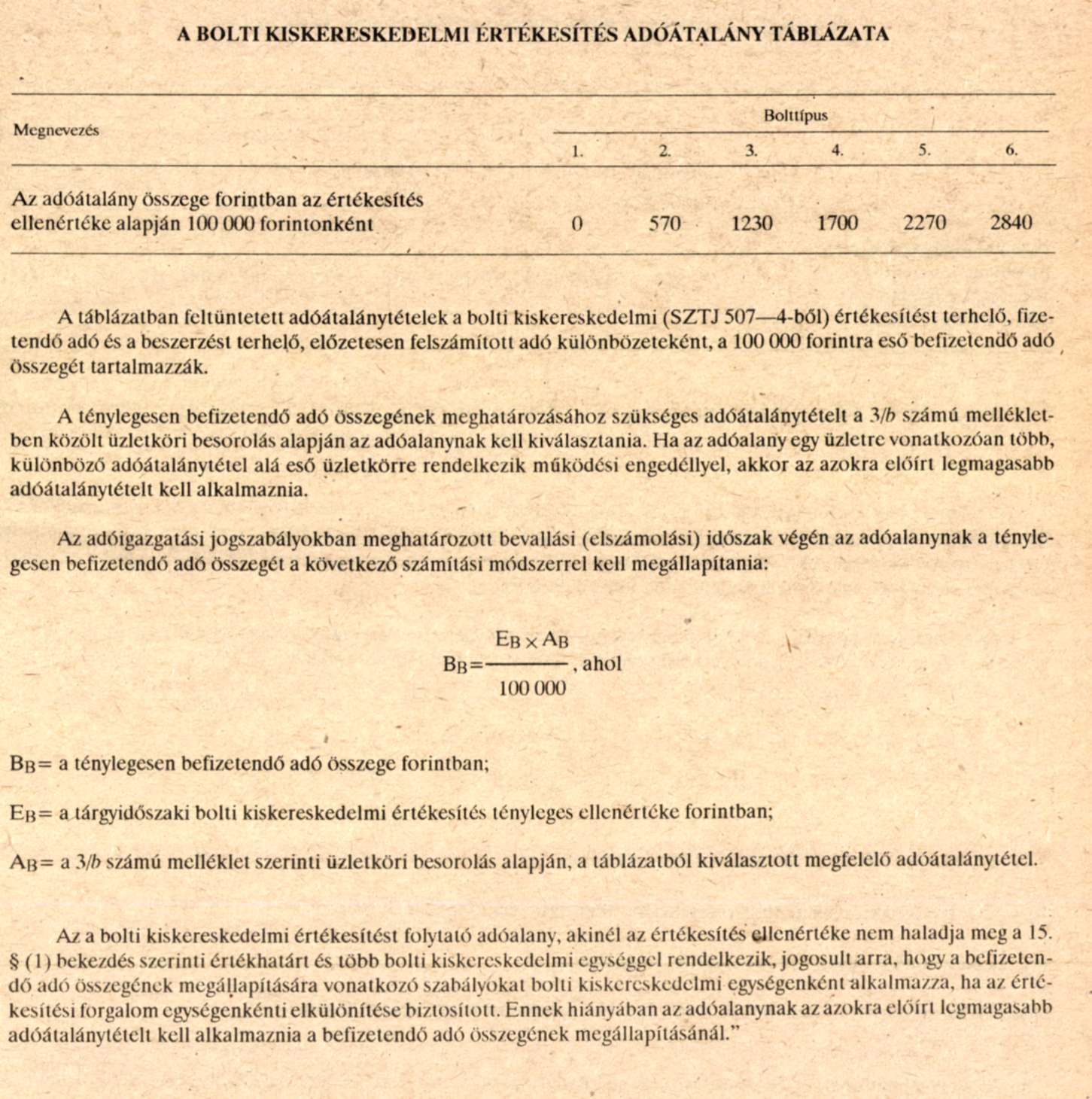

a) bolti kiskereskedelmi értékesítés esetén a 3/a. és a 3/b. számú melléklet;

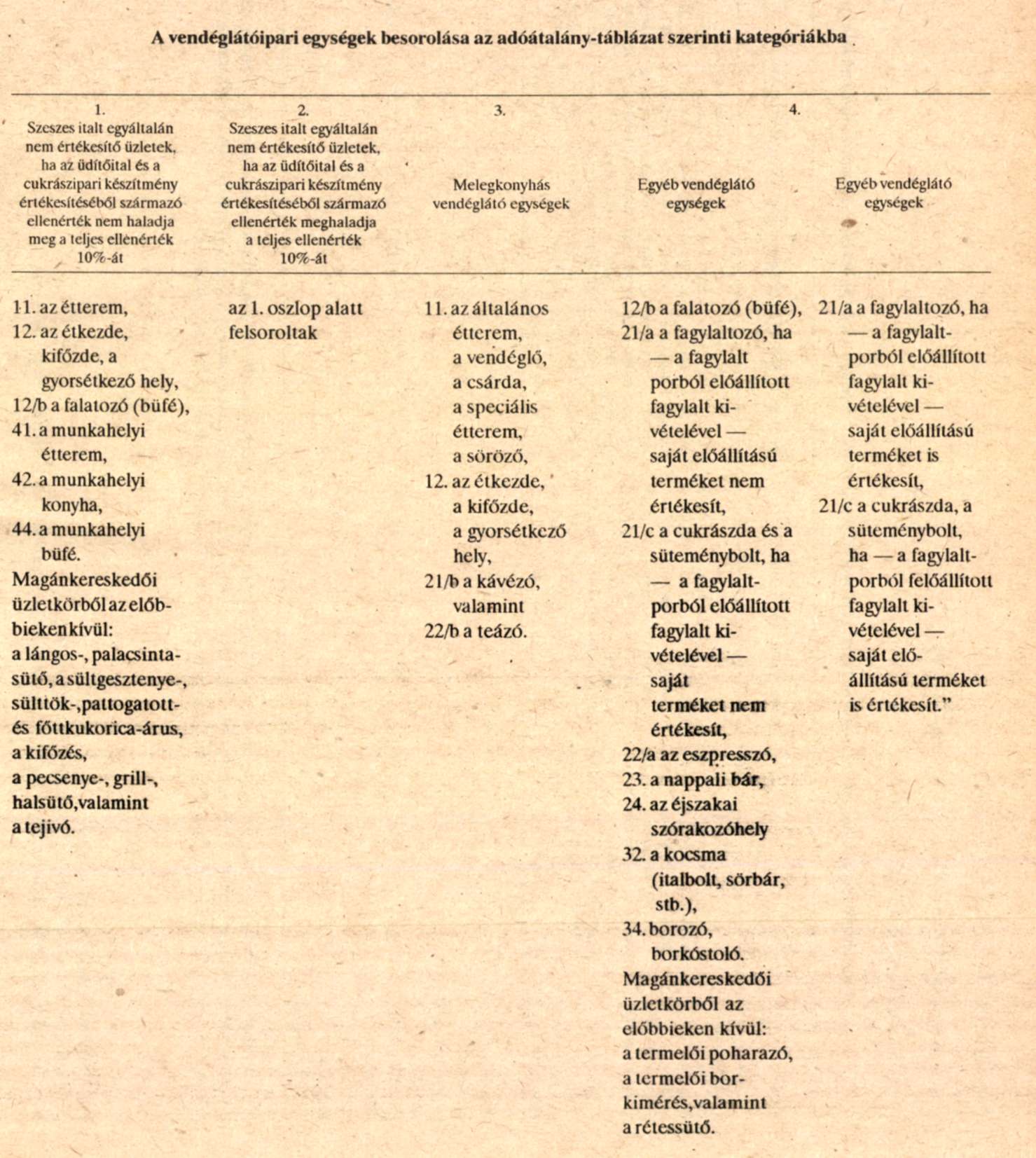

b) vendéglátóipari értékesítés esetén a 4 a. és 4/b. számú melléklet.

szerinti átalánytáblázatok alapján az adóalany állapítja meg.

(3)[17] Az 5/A. számú mellékletben meghatározott értékesítést végző, a vállalkozási nyereségadó törvény hatálya alá nem tartozó adóalany, ha az értékesítésért mind a tárgyévet megelőző évben kapott, mind pedig a tárgyévben - az adóalany szerint - várható ellenértékének az évenként számított összege az 1 000 000 forintot nem haladja meg, jogosult arra, hogy a befizetendő adót a melléklet szerinti átalányadókulcs alkalmazásával állapítsa még.

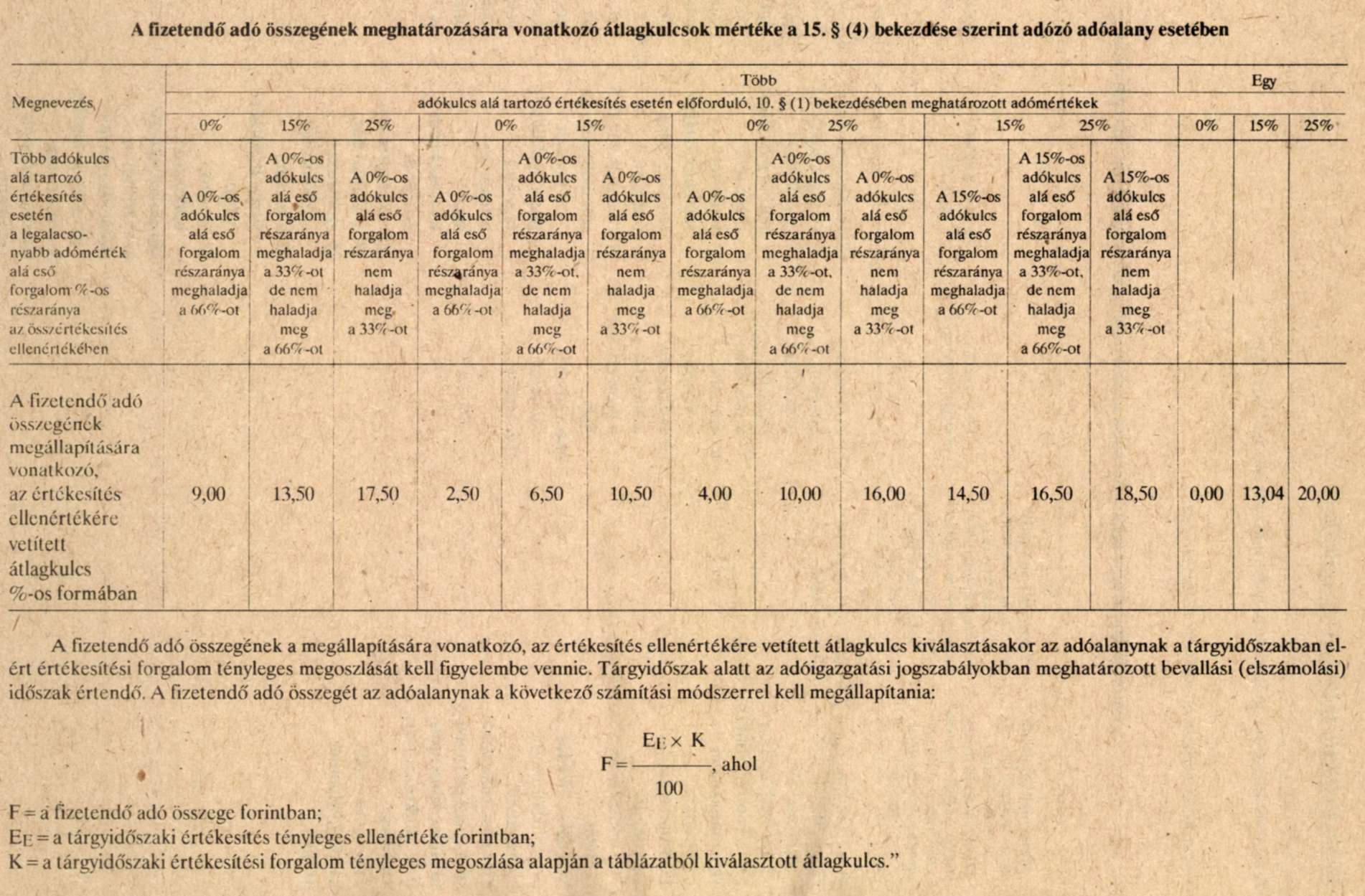

(4)[18] Egyéb értékesítés esetén az adóalany, ha az értékesítésért mind a tárgyévet megelőző évben kapott, mind pedig a tárgyévben - az adóalany szerint - várható ellenértéknek az évenként számított összege az 1 000 000 forintot nem haladja meg, jogosult arra. hogy az adót az 5. számú melléklet szerinti átlagkulcs alkalmazásával állapítsa meg.

16. § Az adóalany köteles bejelenteni az adóhatóságnak, hogy a 14. § vagy a 15. § szerinti adózást választotta. Ettől - a 15. § szerinti összeghatárok túllépését kivéve - a választás évét követő két naptári év elteltével térhet el. Ezt követően, ha az adóalany továbbra is az adómegállapítás különleges módját választja, a bejelentési kötelezettségnek ismételten eleget kell tennie, ezzel az említett időszak újra kezdődik.

Az adó-visszaigénylés különleges esetei

17. § (1)[21] A mezőgazdasági kistermelő akkor jogosult az előzetesen felszámított adó visszaigénylésére, ha a tárgyévi értékesítésének az ellenértéke az 500 000 forintot meghaladja

(2) A tárgyévi beszerzést terhelő, előzetesen felszámított adónak csak a 3000 forintot meghaladó része igényelhető vissza.

(3) A visszaigényléskor a beszerzést terhelő, előzetesen felszámított adót feltüntető számlákat be kell mutatni. Bizonylattal kell igazolni továbbá az értékesítés ellenértékét vagy azt, hogy az adóalany mezőgazdasági kistermelésből származó tárgyévi bevétele a személyi jövedelemadóra vonatkozó adómentes határt meghaladta.

(4)[22] E törvény alkalmazásában mezőgazdasági kistermelő az a vállalkozási nyereségadó hatálya alá nem tartozó magánszemély, akinek

a) a Központi Statisztikai Hivatal Mezőgazdasági és Erdészeti Termékjegyzékébe (METJ) besorolt, a 9. számú mellékletben szereplő termék, valamint

b) a 10. számú mellékletben szereplő, saját termelésű alapanyagból előállított termék

értékesítéséből - ha az értékesítéshez iparjogosítvány vagy magánkereskedői engedély nem szükséges - származó éves ellenértéke nem haladja meg a 2 000 000 forintot.

18. §[23] (1) Magánerős házilagos lakásépítés, -bővítés, -közművesítés, valamint a lakáson, lakóépületen végzett egyéb, lakás-alapterület bővüléssel nem járó munkák (a továbbiakban: lakáson végzett munkák) esetén a magánszemély, az építőközösség, a társasházközösség jogosult az e tevékenységekhez vásárolt termékeket és igénybe vett szolgáltatásokat terhelő előzetesen felszámított adó visszaigénylésére.

(2) A szociális követelményeknek meg nem felelő telepek felszámolása keretében történő magánerős házilagos lakásépítés során az adó visszaigénylésére a magánszemély nevében és helyett a lakásépítési hitelt folyósító pénzintézet jogosult.

(3) A lakáson végzett munkák esetén - lakásonként -az előzetesen felszámított adó összegének a 10 000 forintot meghaladó része igényelhető vissza.

(4) Ha a lakáson végzett munkákat többlakásos épületben végzik, a közös tulajdonban lévő helyiségeken, épületszerkezeteken, valamint központi berendezéseken végzett munkák után az előzetesen felszámított adó összegének a 10 000 forintot meghaladó része igényelhető vissza.

(5) Az adó-visszaigénylés feltétele az előzetesen felszámított adó összegét igazoló, a visszaigénylő nevére kiállított számlák, valamint lakás építése, -bővítése esetén az építési engedély, egyéb esetekben pedig az elvégzendő munkákra vonatkozó előzetes költségvetés adóhatósághoz történő benyújtása.

(6) Adót visszaigényelni - a (7) bekezdésben foglaltakon túl - akkor lehet, ha az adóhatóságnak benyújtott számlákban feltüntetett adó összege a 20 000 forintot eléri.

(7) Az adó-visszaigénylési kérelmet az építési engedély kiadását, illetőleg az előzetes költségvetés adóhatóság részére történő benyújtását követően, legfeljebb azonban

a) lakásépítés, -bővítés esetén a használatbavételi engedély megadását követő hat hónapon,

b) lakás-közművesítés és lakáson végzett egyéb munkák esetén az előzetes költségvetés adóhatóság részére történő benyújtását követő naptári év december 31-ét követő három hónapon

belül lehet benyújtani az adóhatóságnak.

(8) Az adó összegét az adóhatóság a számlák benyújtásától számított 30 napon belül téríti vissza.

18/A. §[24] (1) Az a jogi személy, amely a lakást

a) nem értékesítés céljából építi, bővíti, illetve közművesíti vagy ilyen munkákat végeztet és

b) nem jogosult a törvény 11. §-a alapján adólevonásra,

jogosult az e tevékenységekhez, vásárolt termékeket és igénybe vett szolgáltatásokat terhelő előzetesen felszámított adó visszaigénylésére.

(2) A lakás- és a lakóépületekhez kapcsolódó egyéb bérlemények kezelését (SZTJ 714-1) végző jogi személy jogosult a lakáson végzett munkák előzetesen felszámított adójának a 18. § szerinti visszaigénylésére.

18/B. §[25] (1) A víziközmű társulat [1977. évi 28. tvr. 2. § (3) bekezdés], a víziközmű társulattal azonos tevékenységet folytató építőközösség jogosult a lakossági pénzeszközök bevonásával megvalósuló beruházásait terhelő előzetesen felszámított adó visszaigénylésére.

(2) Egyéb közmű, valamint az út és járda építésére magánszemélyek által létrehozott építőközösség (Ptk. 575-577. §) jogosult az ezek építéséhez szükséges beruházását terhelő előzetesen felszámított adónak a lakossági pénzeszközre jutó hányadát visszaigényelni.

III. fejezet

SZÁMLÁZÁSI, KÖNYVVEZETÉSI SZABÁLYOK

19. §[26] (1) Az adóalany köteles az értékesítésről

a) számlát,

b) készpénzfizetés esetén a vevő kérésére egyszerűsített számlát

kibocsátani.

(2) Az (1) bekezdésben foglaltaktól eltérően:

a) az adómentes értékesítésről (5-7. §),

b) a 2. § (3) bekezdés szerinti értékesítésről,

c) a távolsági és a helyi taxi szolgáltatásról, valamint

d) a termék, vagy a szolgáltatás exportálásáról számlát helyettesítő okmány is kibocsátható.

A számlát helyettesítő okmány kötelező adattartalmát a számvitel bizonylati rendjéről szóló jogszabály állapítja meg.

(3) A számla, illetve az egyszerűsített számla tartalmára vonatkozó előírásokat a 6., illetve a 7. számú melléklet tartalmazza. Számlának minősül a részteljesítésről kibocsátott számla is.

(4) Az egyszerűsített számlában a termék vagy szolgáltatás KSH besorolási számát legalább az adókulcs meghatározásához szükséges mélységig kell feltüntetni, kivéve, ha a vevő ennél mélyebb részletezettséget kér.

(5) A többféle adókulcs alá tartozó értékesítést tartalmazó számlán az adóalapot és az adó összegét adókulcsonként összesítve is fel kell tüntetni. Az adómentes (5. §) tételeket a számlában elkülönítetten kell feltüntetni.

(6) Az 5-7. §-ok szerinti adómentesség esetén a számla (egyszerűsített számla) adó összeget és mértéket nem tartalmazhat.

20. § (1) Ha a számla az ellenértéket vagy az adó összegét tévesen tünteti fel, a számla kibocsátójának újabb számlát kell kiállítania és ezzel az adót is helyesbíti.

(2) Ha a számla kibocsátója a felszámítandónál magasabb adóösszeget tüntet fel, ezt az adóösszeget köteles megfizetni.

(3) Ha a számla kibocsátója adómentes értékesítést folytat (5-7. §), de a számlán elkülönítve feltüntetett adóösszeg is szerepel, köteles az adót megfizetni.

21. § Az adóalany köteles az adó alapjának és összegének a kimutatására alkalmas - jogszabályban meghatározott - nyilvántartást vezetni.

IV. fejezet

EGYES ELJÁRÁSI SZABÁLYOK

22. § Az adóval kapcsolatos eljárásra az államigazgatási eljárás általános szabályairól szóló 1981. évi I. törvény és - ha e törvény másként nem rendelkezik - az adóigazgatási eljárásról szól jogszabályok rendelkezéseit kell alkalmazni.

23. § Az adóalany az adóköteles értékesítés tevékenység megkezdését, megszüntetését vagy az adókötelezettséget érintő egyéb változást köteles bejelenteni az adóhatóságnak.

24. §[27] (1) Az adóalany - a nem rubel elszámolású termékbehozatal kivételével - külön felhívás nélkül, az adóigazgatási jogszabályban meghatározott időben és módon köteles az adót megállapítani, bevallani és a levonások után befizetni, illetve jogosult a levonásoknak az adófizetési kötelezettséget meghaladó részét visszaigényelni (önadózás).

(2) A nem rubelelszámolású termékbehozatal esetén a fizetendő adót az adóhatóság határozatban állapítja meg (kivetéses adózás).

25. § (1) Az adóhatóság az adóalany adókötelezettségének teljesítését ellenőrzi. Ha az adóalany az adót helytelenül vallotta be, vagy bevallási kötelezettségének nem tett eleget, az adóhatóság az adót határozattal állapítja meg.

(2) Ha a határozattal megállapított adó összege a bevallott adó összegét meghaladja (adóhiány) az adóhatóság az adóhiány 50-200%-áig terjedő bírságot szab ki. A magánszeméllyel szemben kiszabható bírság gondatlanság esetén az adóhiány 100%-áig, súlyos gondatlanság esetén 150%-áig, szándékosság esetén 200%-áig terjedhet.

(3) Ha az adóalany az adóhatóság ellenőrzését megelőzően önként feltárja, hogy adóját helytelenül állapította meg és vallotta be, illetve nem az őt megillető mértékű adó-visszatérítést igényelte, tévedését helyesbítheti (önellenőrzés).

(4) A késedelmesen teljesített adófizetési kötelezettség esetén havi 2% késedelmi pótlékot, önellenőrzés esetén havi 2%, de legfeljebb 20% önellenőrzési pótlékot kell fizetni.

26. § Az adót megállapító másodfokú határozat bíróság által felülvizsgálható és megváltoztatható. A felülvizsgálat kiterjedhet az adómegállapítás jogalapjára és a megállapított adó összegére.

V. fejezet

ZÁRÓ RENDELKEZÉSEK

27. § Ez a törvény 1988. január 1. napján lép hatályba.

28. § (1) E törvényt azokra az értékesítésekre kell alkalmazni, amelyeknél a 8. § szerinti adófizetési kötelezettség 1987. december 31. napját követően keletkezik.

(2) Folyamatosan értékesített termékek és szolgáltatások után az adót e törvény hatálybalépését követő első olyan számlálóleolvasástól kezdve kell felszámítani, amelynél a teljes leolvasási időszak 1987. december 31. napját követő időre esik. Ha a felhasználást nem mérték, vagy az igénybevétel időszakonként számlázott állandó díj (átalány) fizetése ellenében történik, az adót e törvény hatálybalépésétől kezdődően esedékes időszakra arányosan kell megállapítani.

(3) Ha a 16. §-ban meghatározott bejelentés 1988-ban történik, az adóalany azt 1989. január hónapban megváltoztathatja.

(4)[28] Az 1988-ban és 1989-ben keletkezett adókötelezettséggel kapcsolatos adóhiány esetén az adóhatóság méltányosságból a 25. § (2) bekezdése szerinti bírság összegét 50%-nál kisebb mértékben is megállapíthatja vagy eltekinthet a bírság kiszabásától, valamint a 25. § (4) bekezdés szerinti önellenőrzési pótlék megfizetésétől.

29. § A 15. § (1) bekezdésének a bolti kiskereskedelmi értékesítésre vonatkozó összeghatára:

a) 1988. január 1. napjától 1988. december 31. napjáig 8 000 000 forint,

b) 1989. január 1. napjától 1989. december 31. napjáig 6 00 000 forint.

30. § A 18. §-ban meghatározott összeghatárok következő években alkalmazandó mértékeire az állami költségvetésről szóló törvényjavaslatban a Minisztertanács - az ár- és jövedelmi viszonyok változására tekintettel - tesz javaslatot.

30/A. §[29] (1) A 6. §-ának (1) bekezdésében és a 7. §-ban meghatározott választási jog nem terjed ki a nem rubel elszámolású termékbehozatalt terhelő adó megállapítására, illetve megfizetésére.

(2) A 14. § (1)-(2) bekezdésében, valamint a 15. §-ban meghatározott választási jog nem terjed ki az importot terhelő adó megállapítására, illetve megfizetésére.

31. § (1) E törvény végrehajtásáról a pénzügyminiszter gondoskodik.

(2) A Minisztertanács rendeletben határozza meg:

1. a 2. § (1) bekezdés c) és d) pontjai szerinti külkereskedelmi áruforgalmon kívül exportált, illetve importált termék vagy szolgáltatás adóztatásának részletes szabályait, valamint más értékesítés exporttá minősítésének rendjét;

2. a diplomáciai és konzuli képviseletek, valamint az ezzel egy tekintet alá eső nemzetközi szervezetek és ezek tagjai, családtagjai, illetve jogszabályban meghatározott más külföldi személyek részére - nemzetközi szerződés vagy viszonosság alapján - adható adóvisszatérítés módját, mértékét és feltételeit;

2/A.[30] a 8. § (2) bekezdése szerinti adófizetési kötelezettséggel valamint a 11. § (3) bekezdés szerinti adólevonási joggal kapcsolatos átmeneti rendelkezéseket;

3. ipari szolgáltatás esetén az adóalap meghatározásának a 9. §-tól eltérő szabályait;

4. az adólevonásnak (11. §) a saját vállalkozásban végzett beruházás, a magánszemély főzetőtől felvásárolt szesz és a saját készletre felvásárolt használtcikk esetében alkalmazandó eltérő szabályait;

5. az adóköteles és az adómentes értékesítés elkülönített nyilvántartásának módját és részletes szabályait [12. § (4) bekezdés];

6. a 14. § (1) bekezdés szerinti adómegállapítás módját;

7.[31] a 18. §, a 18/A. § és a 18/B. § szerinti visszaigénylés feltételeit és módját;

8. az egyszerűsített számla (7. számú melléklet) alapján alkalmazható adómértékeket;

9. a 8. számú mellékletben meghatározott termékek után megállapítható fogyasztási adó, illetve fogyasztói árkiegészítés mértékét és részletes szabályait:

10. az e törvényben használt egyes fogalmak értelmezését.

(3)[32] A pénzügyminiszter felhatalmazást kap arra, hogy

a) rendeletben határozza meg a termék nem rubel elszámolású behozatala utáni adó megállapításának és megfizetésének szabályait,

b) a külügyminiszterrel egyetértésben az adófizetési kötelezettség alóli mentességet biztosítson az olyan közérdekű tevékenységet ellátó nemzetközi szervezetek részére, amelyek a nemzetközi gyakorlat szerint hasonló kedvezményeket élveznek, továbbá

c) alapítvány által végzett közérdekű célú értékesítéseket - egyedi kérelem alapján - mentesítsen az adófizetési kötelezettség alól.

(4)[33] Az építésügyi és városfejlesztési miniszter felhatalmazást kap arra, hogy rendeletben határozza meg azoknak a termékeknek és szolgáltatásoknak a körét, amelyeknek beszerzése a 18. § alapján adó-visszaigénylésre jogosít.

(5)[34] Az e törvény hatálybalépésével kapcsolatos további átmeneti intézkedésekről törvényerejű rendelet rendelkezik.

Németh Károly s. k.,

a Magyar Népköztársaság Elnöki Tanácsának elnöke

Katona Imre s. k.,

a Magyar Népköztársaság Elnöki Tanácsának titkára

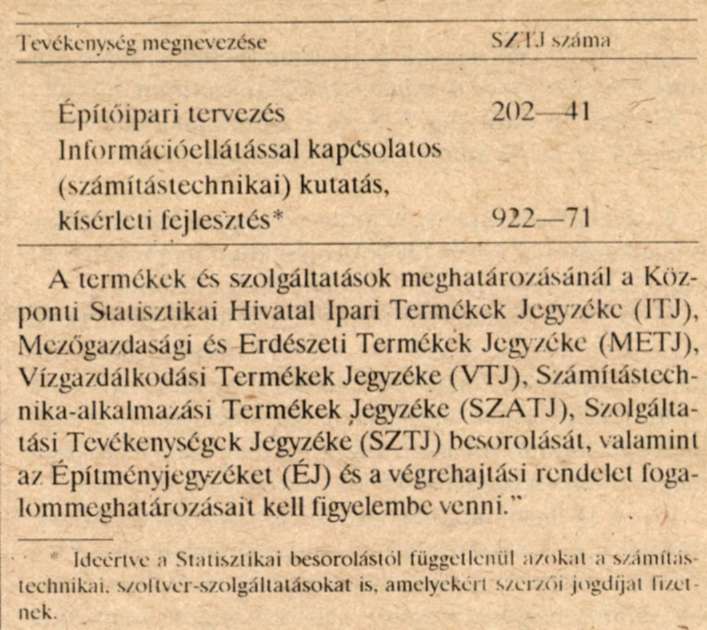

1. számú melléklet az 1987. évi V. törvényhez[35]

A teljesítés helye szolgáltatás nyújtása esetén

1/A. számú melléklet az 1987. évi V. törvényhez[36]

Adómentes értékesítések köre

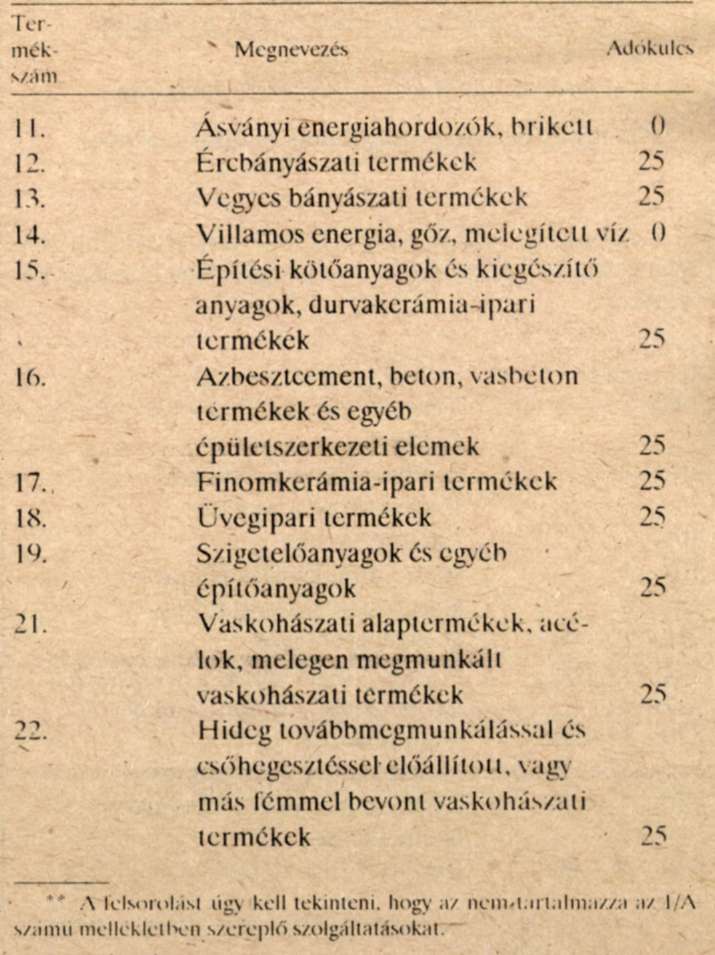

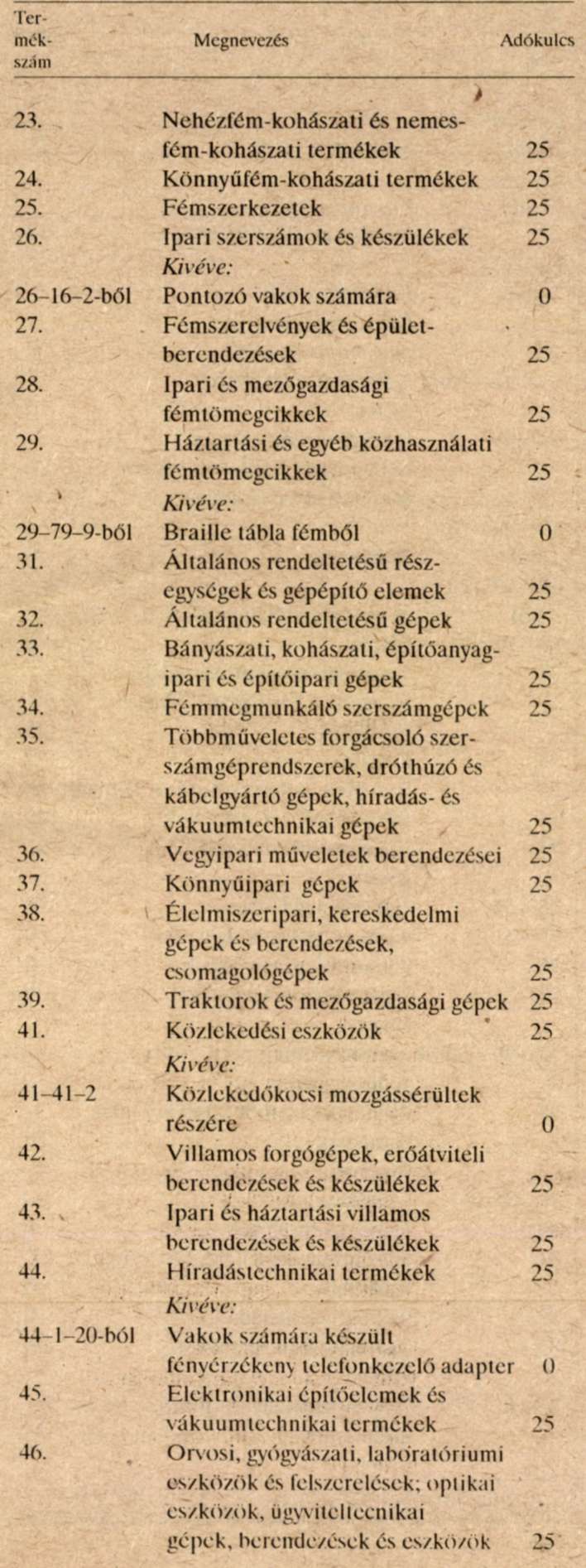

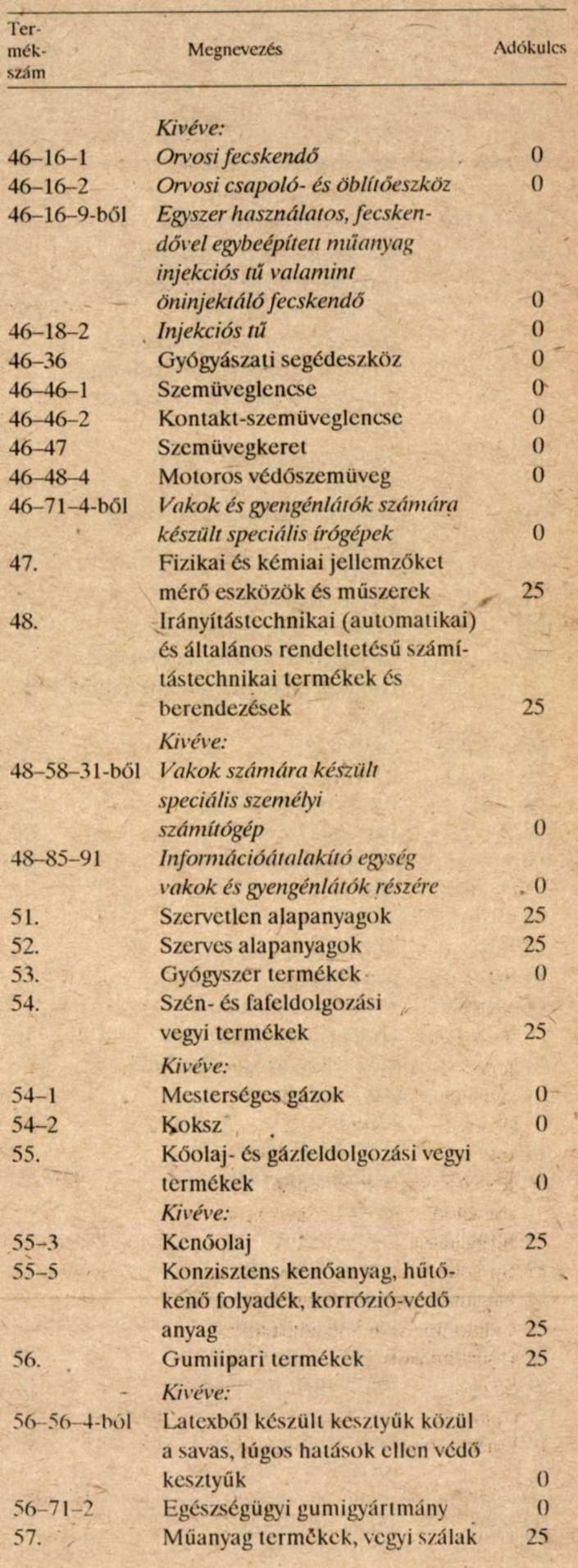

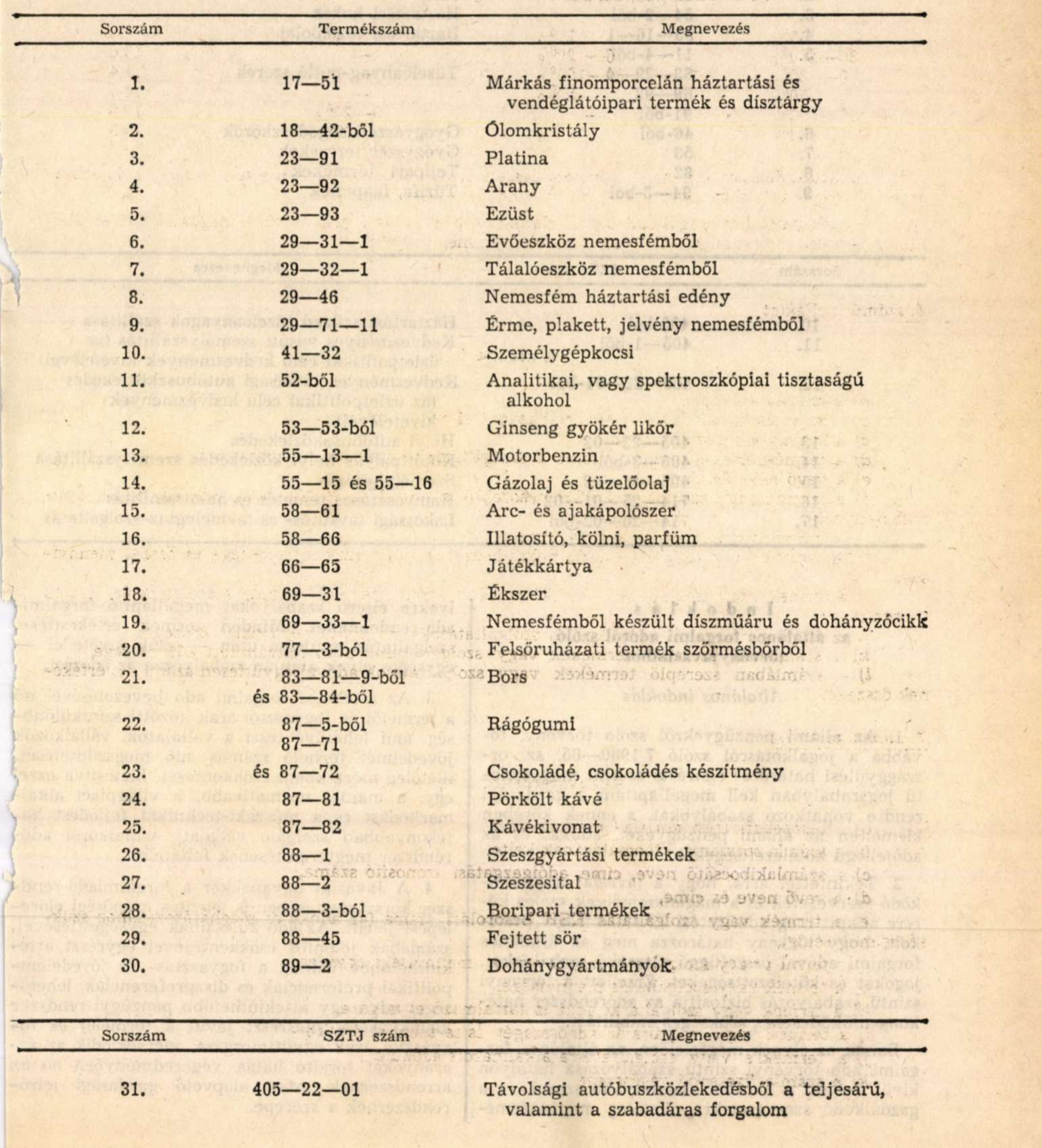

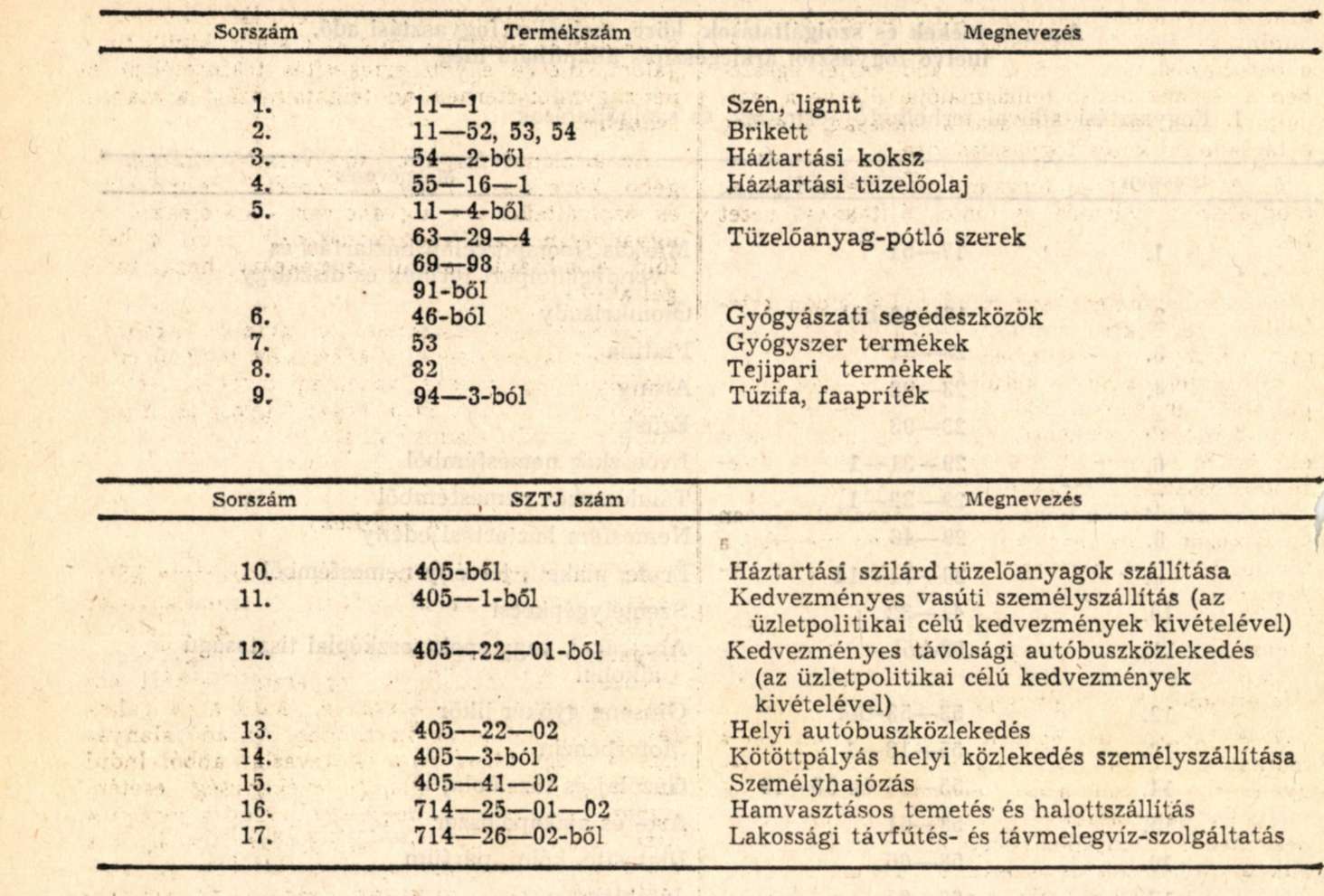

2. számú melléklet az 1987. évi V. törvényhez[37]

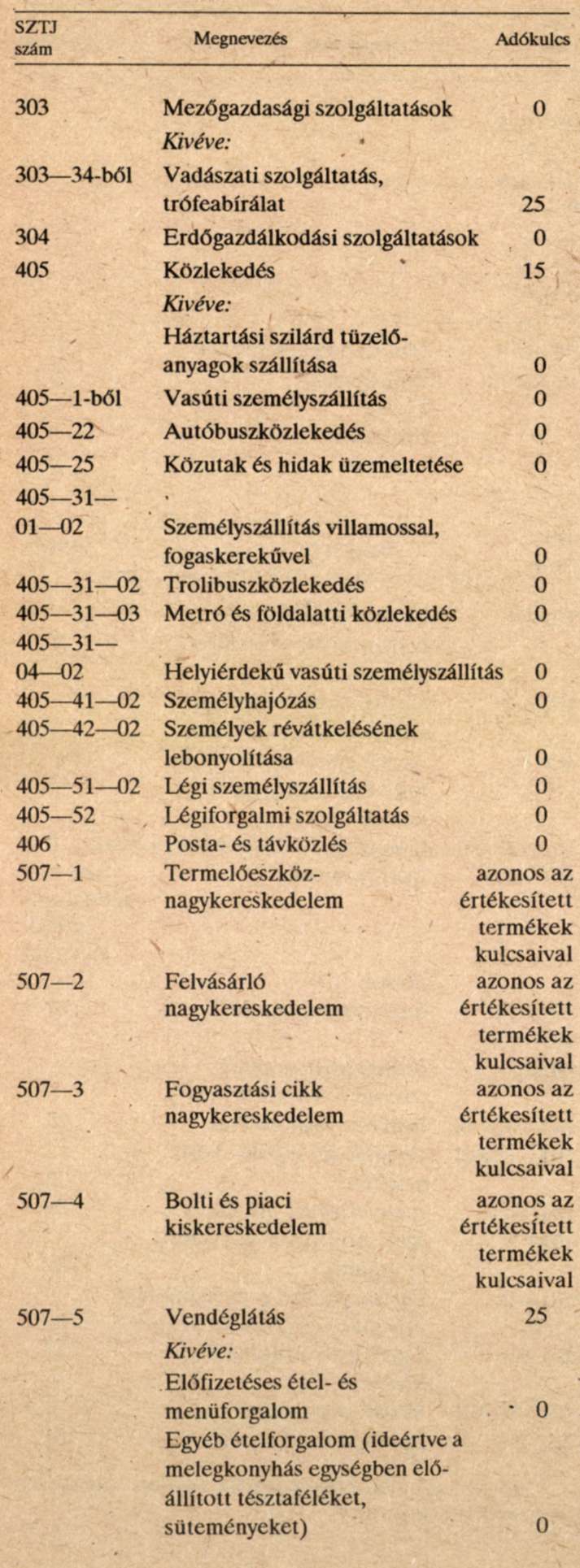

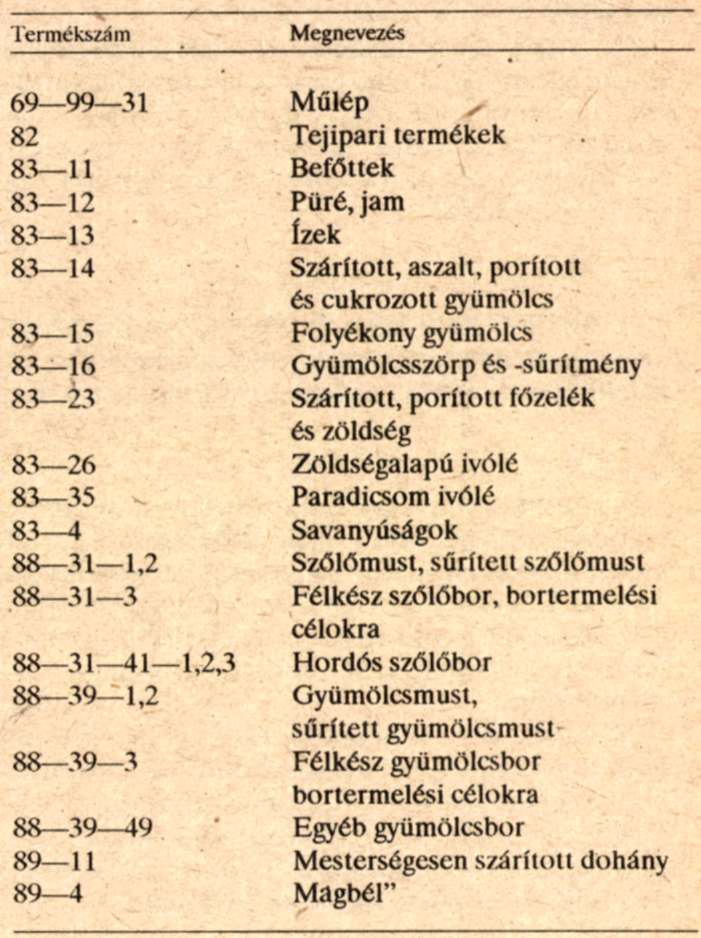

A termékek és szolgáltatások adókulcsok alá történő besorolása**

3/a számú melléklet az 1987. évi V. törvényhez[38]

3/b. számú melléklet

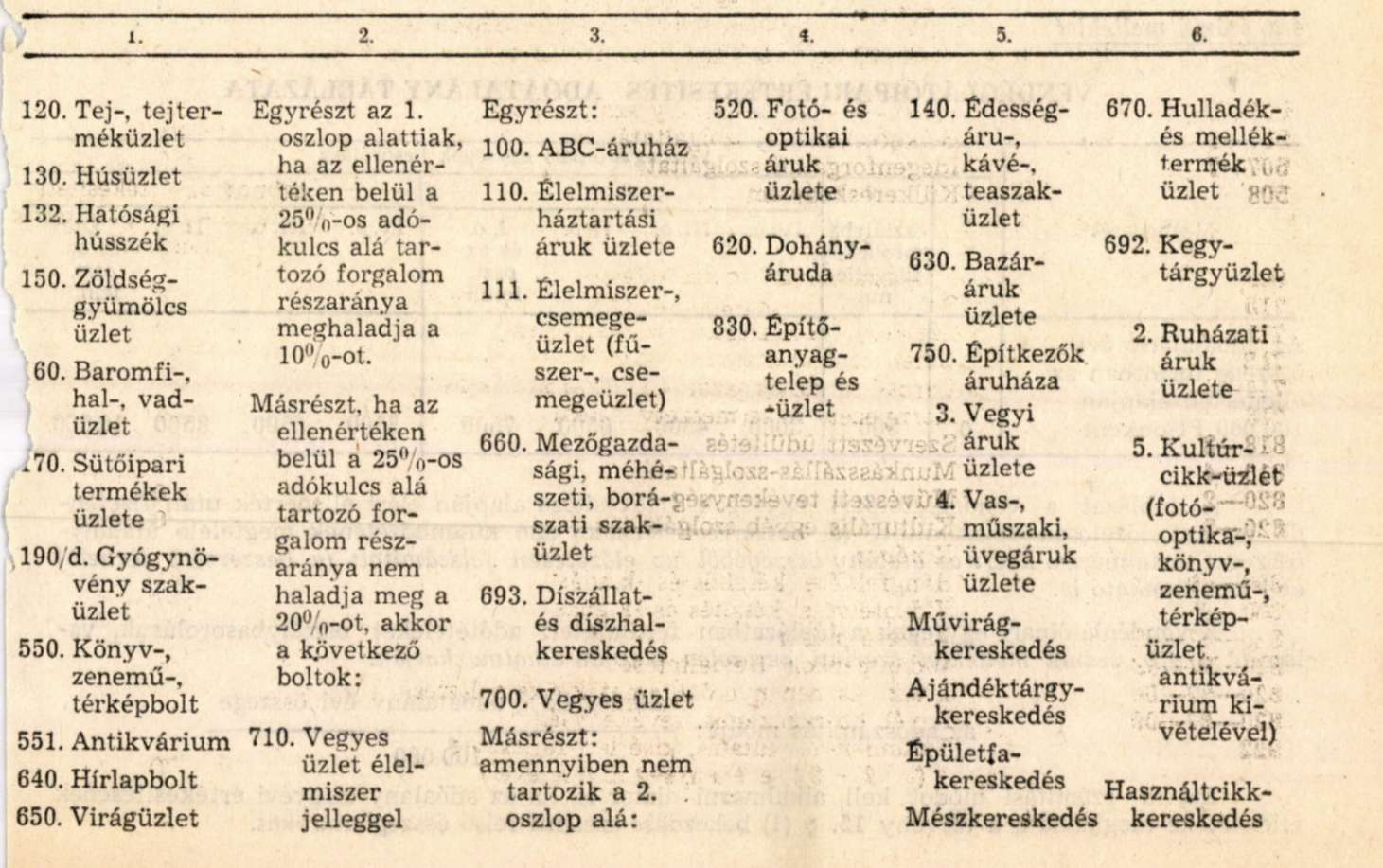

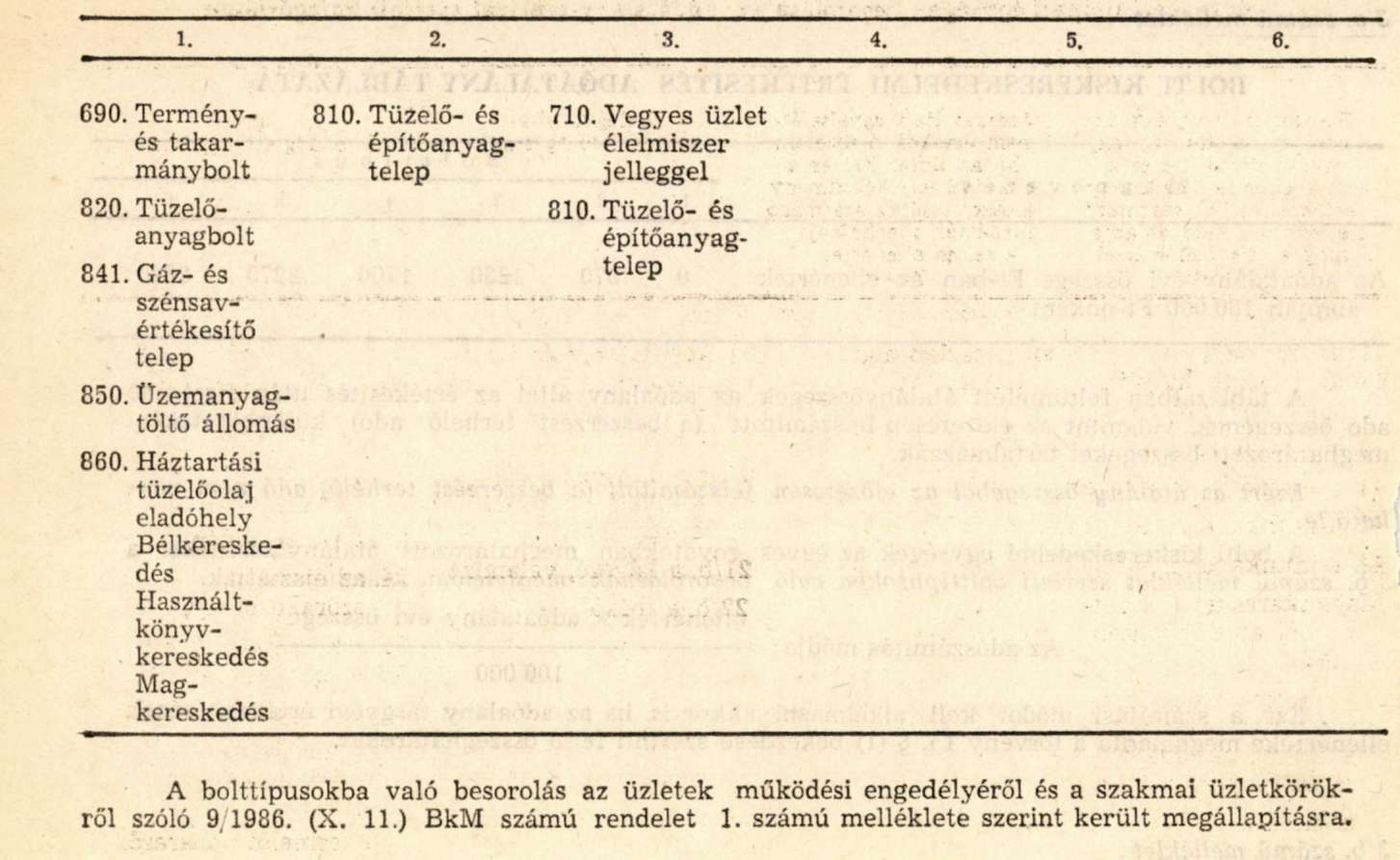

Az egyes bolttípusok besorolása az adóátalány-táblázat szerinti kategóriákba

4/a számú melléklet az 1987. évi V. törvényhez[39]

4/b számú melléklet az 1987. évi V. törvényhez[40]

4/c. számú melléklet

5. számú melléklet az 1987. évi V. törvényhez[41]

5/A. számú melléklet az 1987. évi V. törvényhez[42]

A törvény 15. §-ának (3) bekezdése szerint adózó adóalanyok köre, illetve a befizetendő adó összegének meghatározására vonatkozó átalányadókulcsok mértéke

1. A kereskedelmi szálláshely szolgáltatást (SZTJ 507-53) végző adóalany a törvény 15. §-ának (3) bekezdésében foglalt feltételek teljesítése esetén jogosult arra, hogy a befizetendő adó összegét a következő, az értékesítés ellenértékére vetített átalányadókulcs alkalmazásával állapítsa meg:

a) ha az értékesítés ellenértékét - igazoltan - idegenforgalmi szolgáltatást (SZTJ 507-7) végző adóalany fizeti ki, akkor 8%;

b) egyéb esetekben: 10%.

6. számú melléklet

A számla tartalma

a) a számla sorszáma,

b) a számlakibocsátó neve. címe. adóigazgatási azonosító száma,

c) a számla kibocsátásának kelte,

d) a termék értékesítésének, illetve a szolgáltatás teljesítésének a napja,

e) a vevő neve és címe,

f) a termék vagy szolgáltatás KSH besorolási száma (ITJ, METJ, VTJ, SZATJ, SZTJ, Építményjegyzék),

g) a termék vagy szolgáltatás megnevezése, jellemzői,

h) a termék vagy szolgáltatás adó nélküli egységára, mennyiségi egysége és összes mennyisége,

i) a termék vagy szolgáltatás után felszámított adó mértéke (%-a) vagy a szolgáltatás, termék mentessége,

j) a számlában szereplő termékek és szolgáltatások adó nélküli értékének összege, k) a számlában szereplő termékek vagy szolgáltatások után felszámított adó összege. I) a számlában szereplő termékek vagy szolgáltatások adóval együttesen számított értékének összege.

7. számú melléklet

Az egyszerűsített számla tartalma

a) "Készpénzfizetési számla" megnevezése,

b) a számla sorszáma, kibocsátásának kelte,

c) a számlakibocsátó neve, címe, adóigazgatási azonosító száma,

d) a vevő neve és címe,

e) a termék vagy szolgáltatás KSH besorolási száma (az adókulcs meghatározásához szükséges mélységig),

f) a termék vagy szolgáltatás megnevezése, mennyiségi egysége,

g) a termék vagy szolgáltatás mennyisége,

h) a termék vagy szolgáltatás adót is tartalmazó egységára,

i) a termék vagy szolgáltatás adóösszegét is tartalmazó értéke,

j) a termékre vagy szolgáltatásra alkalmazott adókulcs,

k) a számla fizetendő végösszege.

8. számú melléklet

Azon termékek és szolgáltatások köre, melyekre fogyasztási adó, illetve fogyasztói árkiegészítés állapítható meg

I. Fogyasztási adóval terhelhető termékek és szolgáltatások

II. Fogyasztói árkiegészítésben részesíthető termékek és szolgáltatások köre

9. számú melléklet az 1987. évi V. törvényhez[43]

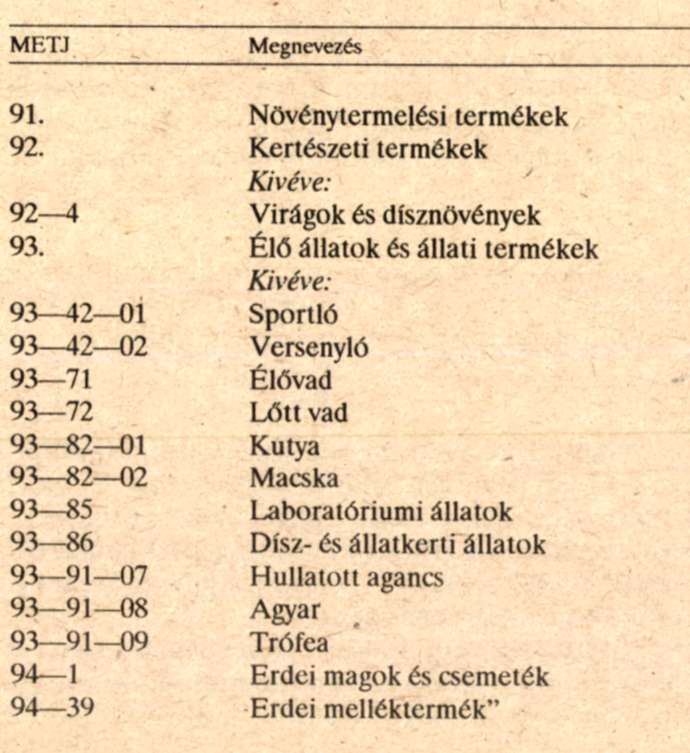

A mezőgazdasági kistermelés körébe tartozó termékek

10. számú melléklet az 1987. évi V. törvényhez[44]

A mezőgazdasági kistermelés körébe tartozó saját termelésű alapanyagból előállított termékek

Lábjegyzetek:

[1] Megállapította az 1988. évi VII. törvény 1. §-a. Hatályos 1988.12.12.

[2] Az alcímet beiktatta az 1988. évi VII. törvény 2. §-a. Hatályos 1988.12.12.

[3] Beiktatta az 1988. évi VII. törvény 2. §-a. Hatályos 1988.12.12.

[4] Megállapította az 1988. évi VII. törvény 3. §-a. Hatályos 1988.12.12.

[5] Megállapította az 1988. évi VII. törvény 4. §-a. Hatályos 1988.12.12.

[6] Megállapította az 1988. évi VII. törvény 5. §-a. Hatályos 1988.12.12.

[7] Megállapította az 1988. évi VII. törvény 6. §-a. Hatályos 1988.12.12.

[8] Megállapította az 1988. évi VII. törvény 7. §-a. Hatályos 1988.12.12.

[9] Megállapította az 1988. évi VII. törvény 8. §-a. Hatályos 1988.12.12.

[10] Megállapította az 1988. évi VII. törvény 8. §-a. Hatályos 1988.12.12.

[11] Megállapította az 1988. évi VII. törvény 8. §-a. Hatályos 1988.12.12.

[12] Megállapította az 1988. évi VII. törvény 9. §-a. Hatályos 1988.12.12.

[13] Beiktatta az 1988. évi VII. törvény 10. §-a. Hatályos 1988.12.12.

[14] Számozását módosította az 1988. évi VII. törvény 10. §-a. Hatályos 1988.12.12.

[15] Számozását módosította az 1988. évi VII. törvény 10. §-a. Hatályos 1988.12.12.

[16] Megállapította az 1988. évi VII. törvény 11. §-a. Hatályos 1988.12.12.

[17] Megállapította az 1988. évi VII. törvény 12. § (1) bekezdése. Hatályos 1988.12.12.

[18] Számozását módosította az 1988. évi VII. törvény 12. § (1) bekezdése. Hatályos 1988.12.12.

[19] Számozását módosította az 1988. évi VII. törvény 12. § (1) bekezdése. Hatályos 1988.12.12.

[20] Megállapította az 1988. évi VII. törvény 12. § (2) bekezdése. Hatályos 1988.12.12.

[21] Megállapította az 1988. évi VII. törvény 13. §-a. Hatályos 1988.12.12.

[22] Megállapította az 1988. évi VII. törvény 13. §-a. Hatályos 1988.12.12.

[23] Megállapította az 1988. évi VII. törvény 14. §-a. Hatályos 1988.12.12.

[24] Beiktatta az 1988. évi VII. törvény 14. §-a. Hatályos 1988.12.12.

[25] Beiktatta az 1988. évi VII. törvény 15. §-a. Hatályos 1988.12.12.

[26] Megállapította az 1988. évi VII. törvény 16. §-a. Hatályos 1988.12.12.

[27] Megállapította az 1988. évi VII. törvény 17. §-a. Hatályos 1988.12.12.

[28] Megállapította az 1988. évi VII. törvény 18. §-a. Hatályos 1988.12.12.

[29] Beiktatta az 1988. évi VII. törvény 19. §-a. Hatályos 1988.12.12.

[30] Beiktatta az 1988. évi VII. törvény 20. § (1) bekezdése. Hatályos 1988.12.12.

[31] Megállapította az 1988. évi VII. törvény 20. § (1) bekezdése. Hatályos 1988.12.12.

[32] Megállapította az 1988. évi VII. törvény 20. § (2) bekezdése. Hatályos 1988.12.12.

[33] Beiktatta az 1988. évi VII. törvény 20. § (3) bekezdése. Hatályos 1988.12.12.

[34] Számozását módosította az 1988. évi VII. törvény 20. § (3) bekezdése. Hatályos 1988.12.12.

[35] Megállapította az 1988. évi VII. törvény 21. § (1) bekezdése. Hatályos 1988.12.12.

[36] Beiktatta az 1988. évi VII. törvény 21. § (2) bekezdése. Hatályos 1988.12.12.

[37] Megállapította az 1988. évi VII. törvény 21. § (3) bekezdése. Hatályos 1988.12.12.

[38] Megállapította az 1988. évi VII. törvény 21. § (3) bekezdése. Hatályos 1988.12.12.

[39] Megállapította az 1988. évi VII. törvény 21. § (3) bekezdése. Hatályos 1988.12.12.

[40] Megállapította az 1988. évi VII. törvény 21. § (3) bekezdése. Hatályos 1988.12.12.

[41] Megállapította az 1988. évi VII. törvény 21. § (3) bekezdése. Hatályos 1988.12.12.

[42] Beiktatta az 1988. évi VII. törvény 21. § (4) bekezdése. Hatályos 1988.12.12.

[43] Beiktatta az 1988. évi VII. törvény 21. § (4) bekezdése. Hatályos 1988.12.12.

[44] Beiktatta az 1988. évi VII. törvény 21. § (4) bekezdése. Hatályos 1988.12.12.