44/1988. (XI. 24.) PM rendelet

a központi műszaki fejlesztési alap képzéséről szóló 47/1987. (X. 14.) PM rendelet módosításáról

A központi műszaki fejlesztési alap képzéséről szóló 47/1987. (X. 14.) MT rendelet, 2. §-ának (1) bekezdésében kapott felhatalmazás alapján az Országos Műszaki Fejlesztési Bizottság elnökével, a szövetkezetek országos érdekképviseleti szerveivel egyetértésben, és az érdekelt miniszterek (országos hatáskörű szervek vezetői) véleményének kikérésével a következőket rendelem:

1. §

A 47/1987. (X. 14.) PM rendelet (a továbbiakban: R.) 1. számú mellékletének 3. pontja e rendelet 1. számú mellékletében foglaltak szerint módosul.

2. §

Az R. 2. számú melléklete helyébe e rendelet 2 számú melléklete lép.

3. §

Ez a rendelet 1988. december 1. napján lép hatályba; rendelkezéseit a központi műszaki fejlesztési hozzájárulás 1988. évi mértékének megállapításánál, elszámolásánál és befizetésénél kell alkalmazni.

Dr. Villányi Miklós s. k.,

pénzügyminiszter

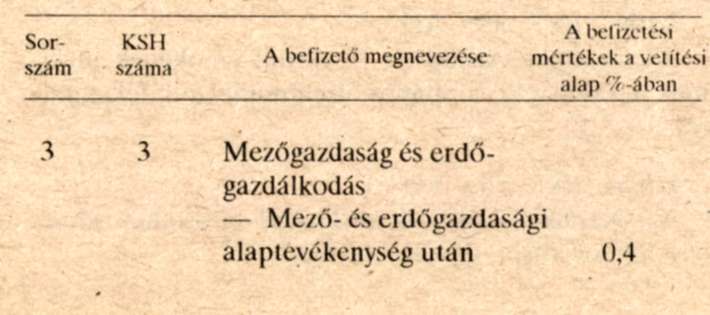

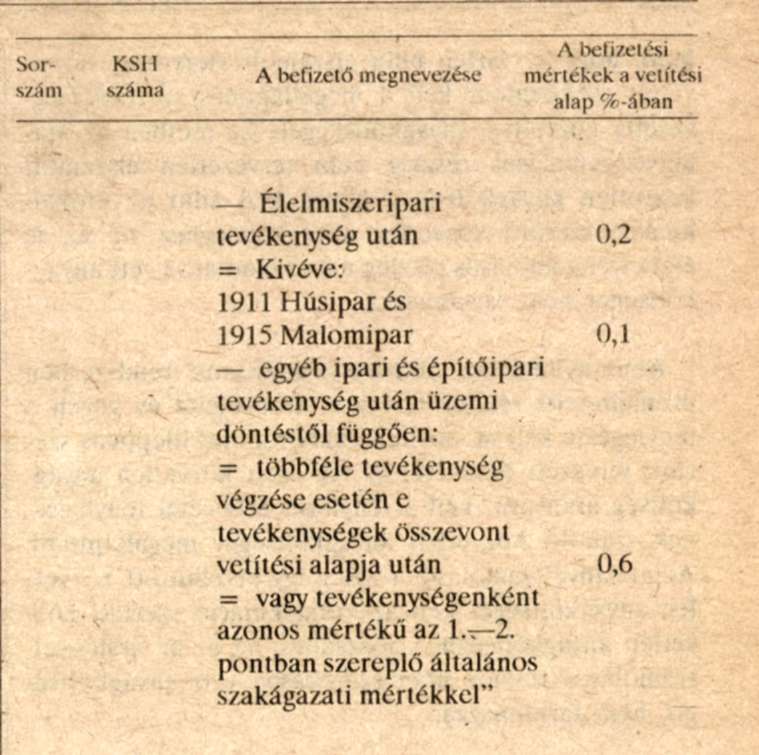

1. számú melléklet a 44/1988. (XI. 24.) PM rendelethez

"Az R. 1. számú mellékletének 3. pontja helyébe a kővetkező rendelkezés lép:

"

2. számú melléklet a 44/1988. (XI. 24.) PM rendelethez

"2. számú melléklet a 47/1987. (X. 14.) PM rendelethez

A vetítési alap számításának módszere

1. A rendelet alkalmazása szempontjából:

a) összes értékesítési bevételnek minősül az eladott áruk beszerzési értékével és az alvállalkozói teljesítésekkel csökkentett értékesítési árbevétel,

b) közvetlen anyagköltségnek minősül: az utókalkulacióban a beszámolási időszak közvetlen anyagköltségként elszámolt összeg csökkentve a hulladék vagy megtérülés címen figyelembe vett összegekkel. Az így számított közvetlen anyagköltség nem tartalmazhatja a saját előállítású termékek (féltermékek, alkatrészek, lörzsegységek, gőz, villamosenergia stb.) értékét, csak az ezek előállításához felhasznált közvetlen anyagok értékét.

2. A mezőgazdasági alaptevékenység hozzájárulásának alapja úgy is megállapítható, hogy közvetlen anyagköltségként a mezőgazdasági alaptevékenységre tárgyévben elszámolt közvetlen anyagköltségnek a felhasznált saját termelésű készletek - értékelés alapjául szolgáló önköltségen számított - értékével csökkentett hányadát kell számításba venni.

3. Az átalányelszámolásos rendszerben üzemeltetett részleg utáni hozzájárulás alapja úgy is meghatározható, hogy a részleg után elszámolt (tervezett) árbevételt csökkenteni kell a megállapodás szerinti (tervezett) közvetlen anyagköltséggel. Ez esetben az általányelszámolásos részleg után tervezetten elszámolt közvetlen anyagköltséget hozzá kell adni az utókalkuláció szerinti közvetlen anyagköltséghez, ha az az átalányelszámolásos részleg után számításba vett anyagköltséget nem tartalmazza.

Amennyiben az átalányelszámolásos rendszerben üzemeltetett részleg tervezett árbevételét év végén a ténylegesre kell módosítani, akkor a megállapodás szerinti tervezett árbevétel és tervezett közvetlen anyagköltség arányával kell a tényleges árbevétel ténylegesnek számító közvetlen anyagköltségét megállapítani. Az átalányelszámolásos részleg így kiszámított közvetlen anyagköltségét kell az utókalkuláció szerinti közvetlen anyagköltséghez hozzáadni, ha az az átalányelszámolásos részleg után számításba vett anyagköltséget nem tartalmazza.

4. Az árszabályozás, az elszámolás, a számvitel és a statisztikai adatszolgáltatás egyszerűsített rendszerében gazdálkodó szervezeteknél az értékesítési árbevételből levonásra kerülő anyagköltséget a számviteli előírásoknak megfelelően, a mérlegbeszámoló Eredményelszámolás Ráfordítások és árbevételek melléklet Anyagköltség rovatában szereplő összeggel egyezően kell meghatározni."