53/1988. (VII. 1.) MT rendelet

a fogyasztási adóról szóló 72/1987. (XII. 10.) MT rendelet módosításáról

A Minisztertanács az általános forgalmi adóról szóló 1987. évi V. törvény 31. §-a (2) bekezdése 9. pontjában kapott felhatalmazás alapján a következőket rendeli:

1. §

A fogyasztási adóról szóló 72/1987. (XII. 10.) MT rendelet (a továbbiakban: R.) 1. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Fogyasztási adót (a továbbiakban: adó) az a jogi személy vagy vállalkozói adófizetésre kötelezett magánszemély - ideértve a magánszemélyek társaságát is - fizet, aki a rendelet mellékletében meghatározott saját előállítású terméket belföldön értékesít, továbbértékesítésre nem adóalanytól termékeket szerez be, továbbértékesítésre terméket importál vagy szolgáltatást belföldön nyújt."

2. §

Az R. 3. §-ának (1) bekezdésének d) pontja helyébe a következő rendelkezés lép:

(Az adófizetési kötelezettség)

"d) változatlan formában történő továbbértékesítésre nem adóalanytól vásárolt termék, illetve továbbértékesítés céljából importált termék esetén a készletre vételnek a"

(napján keletkezik.)

3. §

Az R. 4. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az adó alapja az értékesített, vásárolt, importált termék, szolgáltatás

a) fogyasztási adót, általános forgalmi adót és művi árrést nem tartalmazó ellenértéke, ha az adó mértéke %-os,

b) mennyisége, ha az adó tételes."

4. §

Az R. melléklete az e rendelet mellékletében foglaltaknak megfelelően módosul.

5. §

(1) E rendelet 1988. július 4. napján lép hatályba.

(2) E rendelet mellékletének 88.083 bevallási kódszámhoz tartozó előírása 1988. december 31. napján hatályát veszti.

Grósz Károly s. k.,

a Minisztertanács elnöke

Melléklet az 53/1988. (VII. 1.) MT rendelethez

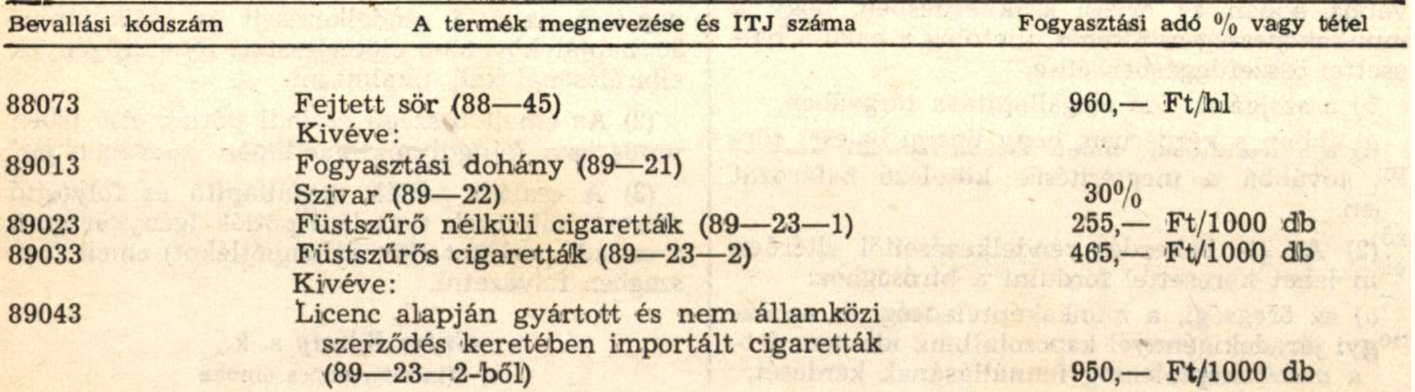

Az R. mellékletében 88073, 88083, 89013, 89023, 89033, 89043, 89053 és 89063 bevallási kódszámhoz tartozó rendelkezések helyébe az alábbi rendelkezések lépnek:

Lábjegyzetek:

[1] Módosította e rendelet 5. § (2) bekezdése. Hatályos 1988.12.31.