14/1991. (V. 21.) PM rendelet

az illetékek kezeléséről és könyveléséről

Az illetékekről szóló 1990. évi XCIII. törvény 100. §-ában foglalt felhatalmazás alapján - az érdekelt miniszterekkel egyetértésben - a következőket rendelem:

1. §

(1) Az illetékhivatalok az illetékek kezelését és könyvelését (nyilvántartását) az e rendeletben foglaltak szerint végzik.

(2) E rendelet irányadó azoknak az igazgatási és bírósági szolgáltatási díjaknak a kezelésére és könyvelésére (nyilvántartására) is, amelyeket külön jogszabály rendelkezése szerint illeték beszedési számlára kell fizetni.

Az ügyiratok kezelése

2. §

(1) Az illetékekkel kapcsolatos ügyiratok kezelése körébe tartozik: a küldemények átvétele, elosztása, iktatása, továbbítása, kiadmányozása, irattározása, selejtezése, valamint az ezekkel kapcsolatos nyilvántartások vezetése.

(2) Az illetékekkel kapcsolatos ügyiratok kezelésére az ügyiratkezelés szabályaira vonatkozó külön rendelkezéseket az e rendeletben foglalt eltérésekkel kell alkalmazni.

Iktatás

3. §

(1) Az illeték tárgyú beadványokat az érkezés napján tartalmuk alapján csoportosítva, egymástól elkülönített számcsoportok alatt, a következő módon kell iktatni:

a)[1] A közjegyző által megküldött hagyatékátadó végzést, illetőleg az ingóörökségre vonatkozó hagyatéki kimutatást az örökhagyó neve szerint, 100.001 sorszámmal kezdődően, négyjegyű évszám használatával kell iktatni (I. számcsoport).

b)[2] Az illetékkötelezettség megállapítása végett bejelentett

1. ajándékozási ügyiratokat 200.001 (II. számcsoport),

2. visszterhes vagyonátruházási ügyiratokat 300.001 (III. sorszámmal),

3. egyéb illeték (díj) megállapítása (beszedése) végett bemutatott, illetve megküldött ügyiratokat pedig államigazgatási eljárási illeték esetén 400.001 (IV/1. számcsoport), bírósági eljárási illeték esetén a megyei illetékhivataloknál 440.001 (IV/2. számcsoport), a Fővárosi Illetékhivatalnál 440.001 (IV/2. számcsoport) és 480.001 (IV/3. számcsoport)

sorszámmal kezdődően, négyjegyű évszám használatával, a fizetésre kötelezett neve szerint kell iktatni.

c)[3] Minden egyéb beadványt, iratot, amely nem illeték megállapítása (beszedése) végett érkezett, 600.001 sorszámmal kezdődően kell iktatni, oly módon, hogy az érkezés éve (négy számjeggyel) kerül a sorszám végére.

(2)[4] A földhivatal által az illetékelőleg megállapítása végett megküldött ajándékozási és visszterhes vagyonátruházási ügy iratait az (1) bekezdés b) pontjának 1-2. alpontjaiban szabályozott módon kell iktatni.

(3)[5] Az iktatott iratokon a napi iktatás és egyeztetés megtörténtét az iktatásról készült számítógépes nyomtatványon az ezt végző dolgozó és az iktatóiroda vezetője kézjegyével igazolja.

4. §

Az iktatott ügyiratot az iktatószám és az átadás napjának megjelölésével az ügyintéző munkanaplójába be kell jegyezni.

Az illeték kiszabása

5. §

(1) Az illetékelőleg és az illeték megállapítása (a továbbiakban: illeték kiszabása) előtt a kiszabási munkalapon (borítón) fel kell tüntetni a következő adatokat:[6]

a) öröklés esetén:

1. az örökhagyó nevét, utolsó lakóhelyét, elhalálozásának idejét, a hagyatéki iratok bemutatásának keltét;

2.[7] az örökösök - ide értve a vagyoni értékű jog örökösét is - azonosító adatait, az örökhagyóval való rokoni kapcsolatukat vagy annak hiányát, örökrészük felsorolását, az öröklési illeték alapját;

3. a hagyatéki vagyon adatait, forgalmi értékét, a hagyatéki terheket, a hagyaték tiszta értékét, gépjármű esetében a gépjármű gyártási évét és hajtómotorjának hengerűrtartalmát; pótkocsi esetén annak adatait;

4. adott ügyben az illeték megállapításához még szükséges egyéb adatokat, illetékmentességre vagy kedvezményre utaló rendelkezést;

b) ajándékozás esetén:

1. a szerződés - hatósági jóváhagyástól függő jogügyletnél a jóváhagyás - keltét, ingatlannyilvántartási eljárást igénylő ügyben a földhivatalhoz érkezés időpontját, a vagyont szerző és átruházó felek azonosító adatait;

2. az ajándékozó és megajándékozott közötti rokoni kapcsolatot, vagy annak hiányát;

3. a megszerzett vagyon adatait, a szerződő felek által bejelentett értékét, az illeték megállapításánál figyelembe vett forgalmi értékét, a levonható terheket, a szerzés után fizetendő illeték, valamint a bejelentett érték után fizetendő illetékelőleg alapját;

4. adott ügyben az illeték megállapításához még szükséges egyéb adatokat - ide értve a vagyoni értékű jog keletkezését és megszüntetését is -, illetékmentességre vagy kedvezményre utaló rendelkezést;

c) visszterhes vagyonszerzés esetén:

1. a szerződés - hatósági jóváhagyástól függő jogügyletnél a jóváhagyás - keltét, ingatlannyilvántartási eljárást igénylő ügyben a földhivatalhoz érkezés időpontját, a vagyont szerző és átruházó felek azonosító adatait;

2. a megszerzett vagyon adatait, a szerződő felek által bejelentett értékét, az illeték megállapításánál figyelembe vett forgalmi értékét, a szerzés után fizetendő illeték, valamint a bejelentett érték után fizetendő illetékelőleg alapját;

3. adott ügyben az illeték megállapításához még szükséges egyéb adatokat - ide értve a vagyoni értékű jog keletkezését és megszüntetését is -, illetékmentességre vagy kedvezményre utaló rendelkezést;

d) egyéb illeték vagy díj kiszabása esetén: a fizetésre kötelezett és az iratot küldő azonosító adatait, valamint az illeték (díj) megállapításához szükséges egyéb adatokat.

(2)[8] A munkalapokon jelezni kell, hogy a fizetendő illeték a Magyar Köztársaság éves költségvetéséről szóló törvény (a továbbiakban: költségvetési törvény) rendelkezése értelmében mely önkormányzatot illeti meg.

(3) A munkalapon fel kell jegyezni az ingatlannak azokat az adatait, amelyek az ingatlanok forgalmi értékének megállapításánál alkalmazott összehasonlító értékadatokról vezetett nyilvántartáshoz (ingatlanforgalmi nyilvántartás) szükségesek.

(4) A munkalapokon feltüntetett adatok helyességét gépi adatrögzítés előtt ellenőrizni kell.

(5) Az illeték kiszabására számcsoportonként kerül sor. A kiszabott illetékről és az ebből illetékelőlegként fizetendő összegről (ideértve a mulasztási bírságol és az ingatlan-nyilvántartási illetéket is) fizetési meghagyást kell kiállítani, melynek a kiszabási irathoz csatolt másolata igazolja az előírás megtörténtét. A fizetési meghagyás alapadatait egyeztetni kell a kiszabási iratokkal, és az egyezőség tényét az iratokon fel kell tüntetni.

6. §

(1)[9] Az illeték fizetésére kötelezett, illetőleg képviselője részére fizetési meghagyást, a bíróság határozata alapján fizetendő eljárási illetékről, továbbá szerződésen alapuló ingatlanszerzési ügyekben az illeték és az illetékelőleg különbözetéről fizetési felhívást kell kibocsátani. A fizetési meghagyás, valamint a fizetési felhívás kiadásának, továbbá - a tértivevény visszaérkezését követően - a küldemény kézbesítésének időpontját az ügyiraton fel kell jegyezni. Az illetékhivatalhoz továbbított, de az ügyfelet megillető okiratot a fizetési meghagyással vagy a fizetési felhívással együtt - ha ez utóbbit nem kell kibocsátani, akkor külön értesítéssel - az illetékhivatal küldi vissza az ügyfélnek.

(2)[10] Illetékmentes ügyben az iratra az illetékmentességről - a mentességet megállapító jogszabály megjelölésével - feljegyzést kell készíteni, és egyidejűleg az ügyfelet megillető okiratot az ügyfélnek vissza kell küldeni.

Könyvelés

7. §

(1) Az illetékhivatal a fizetésre kötelezettek terhére kiszabott illetékről nyilvántartást vezet. A nyilvántartást úgy kell kialakítani, hogy tételenként, naprakészen megállapítható legyen a fizetési kötelezettség jogcíme, összege, az abban bekövetkezett változás, a befizetés és az ebből késedelmi pótlékra, mulasztási bírságra, végrehajtási költségre, valamint tőketartozásra elszámolt összeg, továbbá a fennálló tartozás vagy túlfizetés.

(2)[11] A nyilvántartásnak az ingatlan-nyilvántartási eljárási illetéket a vagyonszerzési illetéktől elkülönítetten kell tartalmaznia.

(3)[12] Az illeték kiszabását követően minden további előírás pótelőírással történik.

(4)[13] Az előírt illeték összegének bármely jogcímen történő módosítására kizárólag határozat alapján kerülhet sor.

Befizetések elszámolása, a számlakivonat

8. §

(1)[14] Illetékek befizetésére az illeték beszedési számla szolgál. Az illetékhivatal a számlát vezető pénzintézettől érkező számlakivonatokat és a posta által feldolgozott készpénzátutalási megbízások megfelelő rovatainak adattartalmát ellenőrzi, eltérés - többlet vagy hiány - esetén a pénzintézetet haladéktalanul értesíti.

(2) A napi számlakivonatokról az illetékhivatal számlakivonat nyilvántartást vezet. A nyilvántartás "Jóváírás" rovata tartalmazza egyösszegben a befizetéseket (Követel forgalom), "Terhelés" rovata a számláról kiutalt összegeket (Tartozik forgalom), valamint a göngyölített egyenleget. A nyilvántartás adatait a pénzintézeti számlakivonat adataival folyamatosan egyeztetni kell. A számlakivonat nyilvántartás adatai szerint kiutalt összegnek hó végén egyeznie kell a kiadási napló hó végi utalási összegével.

(3) Az illeték beszedési számlán jóváírt, de nem azonosítható befizetéseket átfutó tételként kell kezelni. Az átfutó tételként nyilvántartásba vett összeg rendeltetésének megállapítása iránt haladéktalanul intézkedni kell. Ennek tisztázása után kerülhet sor a befizetés elszámolására vagy a tartozatlan befizetésnek a befizető javára történő visszatérítésére, illetve téves pénzintézeti telepítés esetén a megfelelő számlára átutalására. Az ezzel kapcsolatos iratokat a kiadási bizonylatok mellékleteként kell őrizni.

(4) Az illetékhivatal illetékpénztárat működtethet. A házi pénztárba készpénzben befizetett és az illetékbélyeg visszatérítésekkel csökkentett illetékbevételt naponta, de legkésőbb 24 órán belül kell befizetni az önkormányzat illeték beszedési számlájára. Egyebekben a házi pénztár működésének rendjét az önkormányzat szabályzatával határozza meg.

(5) A kiszabás alapján pénzzel is megfizethető eljárási illeték esetében el kell fogadni minden olyan pénzbefizetési módot, amely alkalmas a kötelezettség teljesítésének megfelelő igazolására (pl. feladóvevény, elszámolási utalvány).

(6)[15] A gépjármű, valamint a pótkocsi szerzése után befizetett illetéket (a III. számcsoporton belül) a készpénzátutalási megbízásokon szereplő adatoknak megfelelően gyűjtőszámlákon az illetékbevételből részesülő - az éves központi költségvetésről szóló törvényben meghatározott - önkormányzatok szerinti bontásban kell könyvelni. Az illeték előírása a gyűjtőszámlán havonta, a tárgyhónapban befizetett illeték összegével egyezően, pótelőírással történik.

(7)[16] A befizetések elszámolásának sorrendjére az adózás rendjéről szóló törvénynek az önkormányzati adóhatóságnál nyilvántartott adótartozásokra vonatkozó szabályai irányadóak azzal, hogy az ingatlan-nyilvántartási eljárás illetékének elszámolása megelőzi a vagyonszerzési illeték elszámolását.

(8) Pénzügyi zárások során az illetékhivatal a számlakivonat nyilvántartás ellenőrzött záró összegét a költségvetési főkönyvi könyvelés részére átadja.

(9)[17] Az illetékhivatalnak az illetékbeszedési számlára befolyt összegből az államháztartás működési rendjéről szóló kormányrendeletben előírt módon és időpontokban kell az utalásokat teljesíteni.

Visszatérítés

9. §

(1) Az illetékszámlán mutatkozó vagy az illeték törléséből keletkező tartozatlan befizetés, továbbá az illetékbélyeggel lerótt illeték, valamint az illetékbélyeg értéke visszatérítését az illetéktörvény rendelkezéseinek megfelelően kell elrendelni.

(2) Az illetékbélyeggel lerótt illetéknek és az illetékbélyeg értékének a visszatérítése iránti kérelemhez csatolni kell az illetékbélyeget, illetve azt az iratot, amelyen az illetéket lerótták. Ha az irat nincs a kérelmező birtokában, fel kell hívni a kérelmezőt, jelölje meg azt a hatóságot és ügyszámot, ahol az irat fellelhető. Ezt a hatóságot a hivatal az irat megküldése végett megkeresi.

(3) Ha a visszatérítés feltételei fennállnak, az illetékhivatal az illetékbélyeget átírással ismételt használatra alkalmatlanná teszi, a más hatóság által megküldött iratra pedig a visszatérítés megtörténtét rávezeti.

(4) Az államigazgatási szerv jogorvoslati eljárásban hozott határozatával elrendelt államigazgatási eljárási illeték, valamint a bírósági határozattal elrendelt illeték visszatérítésére az illetékhivatalnak megküldött államigazgatási, illetőleg a bírósági határozat alapján kerülhet sor.

Kiadási napló

10. §

(1)[18] Az illetékbevételi számla terhére elrendelt kiutalásokról (kiadásokról), az intézkedésekkel egyidejűleg összevont kiadásai naplót kell vezetni.

(2) A kiadási napló hasábjainak összegét naponta egyeztetni kell a számlakivonat terhelési összegével, illetőleg havonta a számlakivonat nyilvántartás terhelési rovatával. A kiadási naplót havonta kell lezárni. A kiadási napló átfutó rovatának egyeznie kell az átfutó nyilvántartásból visszautalt tételek kiadási rovatával.

Zárás

11. §[19]

(1) Az első félév végén, valamint év végén zárási összesítőt készít az illetékhivatal. A zárási összesítő tartalmazza az előző időszak záró hátralékát (túlfizetést) számcsoportonként és együttesen (tárgyidőszak nyitó tételei), továbbá az adott időszak tényadatait. Ez utóbbiak számcsoportonként részletezik:

a)[20] az illeték, ingatlan-nyilvántartási eljárási illeték megbontásban az előírás, a jóváírás és a folyó évi terhelés összegét és tételszámát;

b)[21] az illetékre, az ingatlan-nyilvántartási eljárási illetékre, valamint a késedelmi pótlékra elszámolt befizetések összegét;

c) az időszak végi záróállományt;

d)[22] az átfutóként kezelt tételek, valamint a kiadások főösszegét;

e)[23]

f)[24] a lakástulajdon, a termőföld, az egyéb vagyon, a gépjármű és a pótkocsi szerzések után kiszabott vagyonszerzési illeték, az ingatlan-nyilvántartási eljárási illeték, valamint a bírósági és az államigazgatási eljárási illeték összegét és tételszámát, továbbá a végrehajtási eljárások tételszámát és a végrehajtásból befolyt összeget;

g)[25] a központi költségvetést és az önkormányzatok költségvetését megillető bevételek megosztását, az átutalt összegeket, valamint az illetékbevételből az illetékhivatal működési kiadásaira visszatartott összeget.

h)[26] a hátralékot, valamint a végrehajtási cselekmények tételszámát és összegét.

(2) Az (1) bekezdés szerinti egyes zárási összesítők az évből eltelt teljes időszak számadatait göngyölítve tartalmazzák.

(3) Az elkészített zárási összesítőt számszakilag egyeztetni kell, ami magában foglalja az összes bevétel és összes kiadás összegének, valamint az átfutó tételek egyenlegének egyeztetését és az illetékbeszedési számla pénzintézeti egyenlegével való egyezőség megállapítását is.

(4)[27] Az illetékhivatal az éves zárási összesítőt, a folyó évi előírás alakulásáról készített összesítőt, az illetékbevételek megosztását tartalmazó összesítőt, és a hátralék, valamint a végrehajtás egyes adatait tartalmazó összesítőt a tárgyévet követő január 20-áig, a féléves összesítőket július 20-áig a Pénzügyminisztériumnak, az erről készült mágneses adathordozót pedig az Adó- és Pénzügyi Ellenőrző Hivatal részére (a továbbiakban: APEH) küldi meg.

(5) Az APEH a (4) bekezdés szerinti zárási összesítőkből 5 munkanapon belül elkészíti az országos zárási összesítőt, és az megküldi a Pénzügyminisztériumnak.

Irattározás

12. §

(1)[28] A kiszabási iratokat - a hozzájuk kapcsolódó ügyiratokkal együtt - számcsoportonként elkülönítve, emelkedő számsorrendben kell irattárba helyezni. Minden más - a kiszabási iratokhoz nem csatolható - ügyiratot az iktatószáma szerint kell irattározni.

(2)[29] Az olyan kiszabási iratot, melyben illetékelőleg megállapítására került sor, csak a vagyonszerzési ügyben keletkezett valamennyi irat - ideértve a megszerzett vagyon ingatlan-nyilvántartási bejegyzésére vonatkozó határozatot is -egyesítése után lehet irattározni, addig elkülönítve kell kezelni.

Selejtezés

13. §

(1) Az illetékügyekkel kapcsolatos iratokat (kiszabási iratok, könyvelési bizonylatok, egyéb iratok stb.) a keletkezésüket követő tíz évig kell megőrizni. A kiszabási iratok és az archivált számítógépes adatok azonban tíz év elteltével is csak akkor selejtezhetők, ha a kiszabott illeték befizetését követően már öt év eltelt.

(2)[30] Az (1) bekezdés alá nem tartozó számítógépes listák, mágneses adathordozók megőrzési idejét, illetve selejtezhetőségét az illetékügyi hatáskörrel felruházott jegyző szabályozza.

(3)[31] Az iktatásról készült kimutatások nem selejtezhetők.

Ellenőrzés

14. §

Az illetékekről szóló 1990. évi XCIII. törvény 83. §-ának (1) bekezdése alapján ellenőrizendő szervezetekről és magánszemélyekről nyilvántartást kell vezetni. A lefolytatott ellenőrzéseket a nyilvántartásban fel kell tüntetni és az ellenőrzésről készített jegyzőkönyveket a nyilvántartás mellékleteként kell kezelni.

Az illetékek számítógépes feldolgozásának rendje

15. §

Az illetékek feldolgozása, nyilvántartása számítógépes rendszerben történik, az illetékekről szóló 1990. évi XCIII. törvény, az adózás rendjéről szóló 1990. évi XCI. törvény, valamint e jogszabály rendelkezéseinek megfelelően, a Pénzügyminisztérium által jóváhagyott szervezési leírások (dokumentációk) és számítógépes programok felhasználásával.

Záró rendelkezések

16. §

(1) Ez a rendelet 1991. június 1-jén lép hatályba.

(2) A rendelet hatálybalépésével egyidejűleg hatályát veszti:

a) az illetékek kezeléséről és könyveléséről szóló 110/1986. (P. K. 6.) PM utasítás, valamint

b) a leletjutalékról szóló 347-15/1954. (P. K. 52.) PM utasítás és az ezt módosító 130/1959. (P. K. 10.) PM utasítás.

Király Péter s. k.,

pénzügyminisztériumi államtitkár

1. számú melléklet a 14/1991. (V. 21.) PM rendelethez[32]

| KIADÁSI NAPLÓ |

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. | 9. | 10. | 11. | 12. | 13. | 14. | 15. | 16. | 17 | ||||

| Tétel- szám | Számlakivonat | Kia- dás tárgya jogcí- me | Szám- la- szám | Hatá- rozat kelte, száma | Kiadás összege | |||||||||||||||

| kelte | száma | Túlfi- zeté- sek (szám- láról) | Bé- lyeg- gel lerótt illeték | Központi költségvetés részesedése | Me- gye- szék- hely város része- sedése | Nem me- gye- szék- hely me- gyei jogú város része- sedése | Me- gyei önkor- mány- zat része- sedése (30%- ból) | Me- gyei önkor- mány- zato- kat együt- tesen megil- lető része- sedés (70%- ból) | Költ- ségek- re illeték bevé- telből visz- szatar- tott összeg | Össze sen (6.-13. hasáb e- gyütt) | Átfutó | ÖSZ- SZES KIA- DÁS (14.+ 16.) | ||||||||

| va- gyon- szer- zési illeté- kek 50%- ából | ingat- lan- nyil- vántar tási illeték 90%- ából | össze- sen | napló tétel- száma | össze- ge | ||||||||||||||||

| Visszautalása-átutalása címén | ||||||||||||||||||||

| forint | Ft | f | ||||||||||||||||||

| Áthozat: | ||||||||||||||||||||

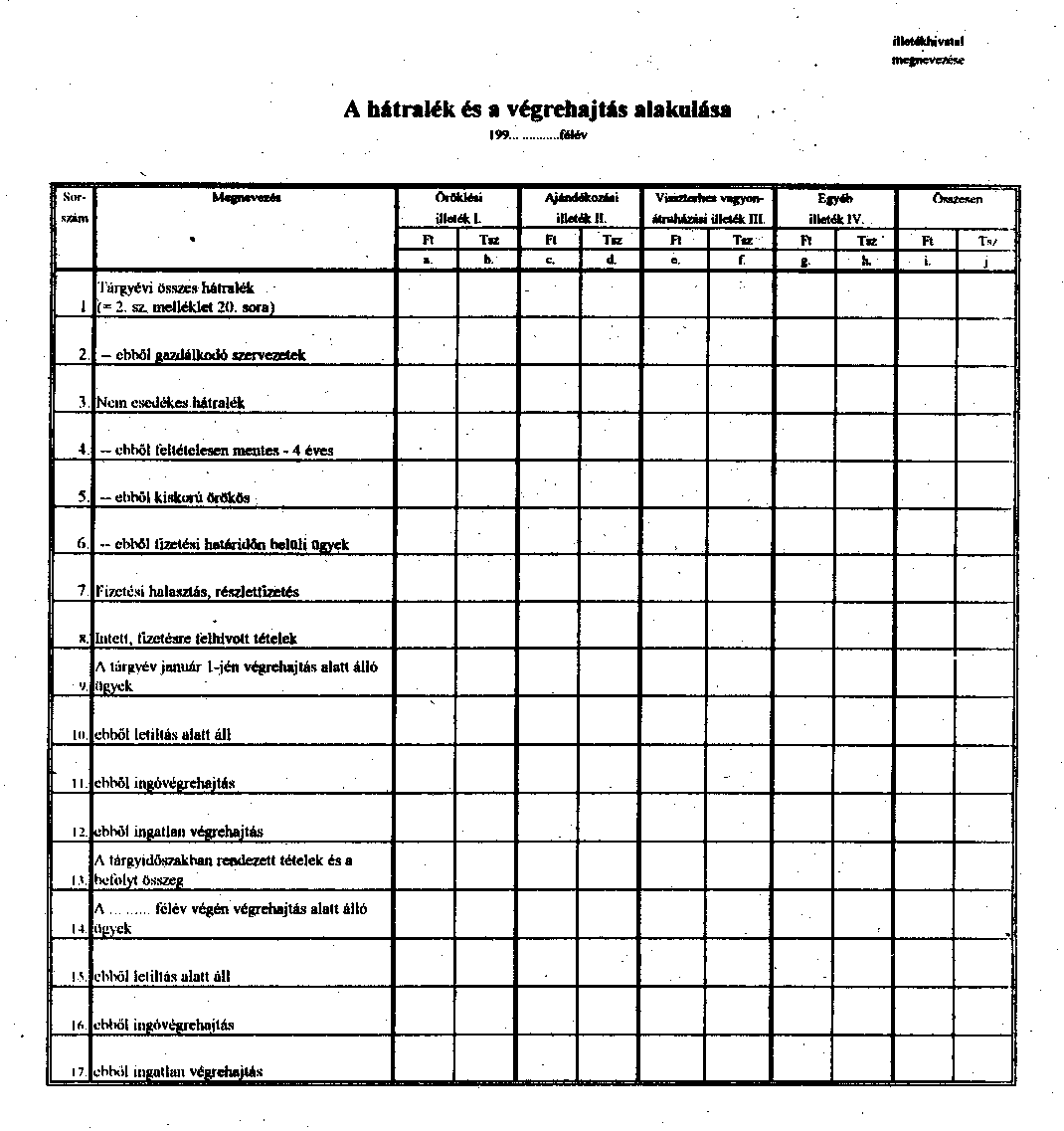

2. számú melléklet a 14/1991. (V. 21.) PM rendelethez[33]

3. számú melléklet a 14/1997. (V. 21.) PM rendelethez[34]

| illetékhivatal megnevezése FOLYÓ ÉVI ELŐÍRÁS ALAKULÁSA 199..... ....................félév (eFt) |

| Meg- neve- zés | Öröklési illeték I. | Ajándékozási illeték II. | Visszterhes vagyonátruházási illeték III. | |||||||||||||||||||||

| Tulajdonszerző | Vagyoni értékű jog szerzője | Tulajdonszerző | Vagyoni értékű jog szerzője | Tulajdonszerző | Vagyoni értékű jog szerzője | |||||||||||||||||||

| I. rokonsági fok | II. rokonsági fok | III. rokonsági fok | ||||||||||||||||||||||

| Tsz. | Ille- ték- alap | Ki- sza- bott ille- ték | Tsz. | Ille- ték- alap | Ki- sza- bott ille- ték | Tsz. | Ille- ték- alap | Ki- sza- bott ille- ték | Tsz. | Ille- ték- alap | Ki- sza- bott ille- ték | Tsz. | Ille- ték- alap | Ki- sza- bott ille- ték | Tsz. | Ille- ték- alap | Ki- sza- bott ille- ték | Tsz. | Ille- ték- alap | Ki- sza- bott ille- ték | Tsz. | Ille- ték- alap | Ki- sza- bott ille- ték | |

| a. | b. | c. | d. | e. | f. | g. | h. | i. | j. | k. | l. | m. | n. | o. | p. | r. | s. | t. | u. | v. | x. | y. | z. | |

| 1. La- kás | ||||||||||||||||||||||||

| 2. Ter- mő- föld | ||||||||||||||||||||||||

| 3. E- gyéb vagyon | ||||||||||||||||||||||||

| 4. In- gatlan nyil- vántar- tási eljárás illetéke | - | - | - | - | - | - | - | - | ||||||||||||||||

| 5. Gép- jármű és pót- kocsi | - | - | - | - | - | - | - | - | ||||||||||||||||

| 6. Ösz- sze- sen | ||||||||||||||||||||||||

| GÉPJÁRMŰ ÉS PÓTKOCSI visszterhes átruházása összesen 199.. ................félév | VÉGREHAJTÁSI ELJÁRÁSOK 199.. ................félév | ELJÁRÁSI ILLETÉKEK 199.. ................félév | ||||||||||

| Megnevezés | Tételszám (db) | Előírás (Ft) | Befizetés (Ft) | Megnevezés | Tételszám (db) | Végrehajtással érintett összes tartozás (Ft) | Befolyt tartozás (Ft) | Megnevezés | Tételszám (db) | Ft |

| a. | b. | c. | Végrehajtási eljárások | Államigazgatási eljárási illeték | ||||||

| Gépjármű és pótkocsi össz. | Összes tartozás (Ft) | Bírósági eljárási illeték | ||||||||

| Csőd- és felszámolási eljárás | ||||||||||

| Kelt.: ............................................ P. H. .................................................. aláírás | ||||||||||

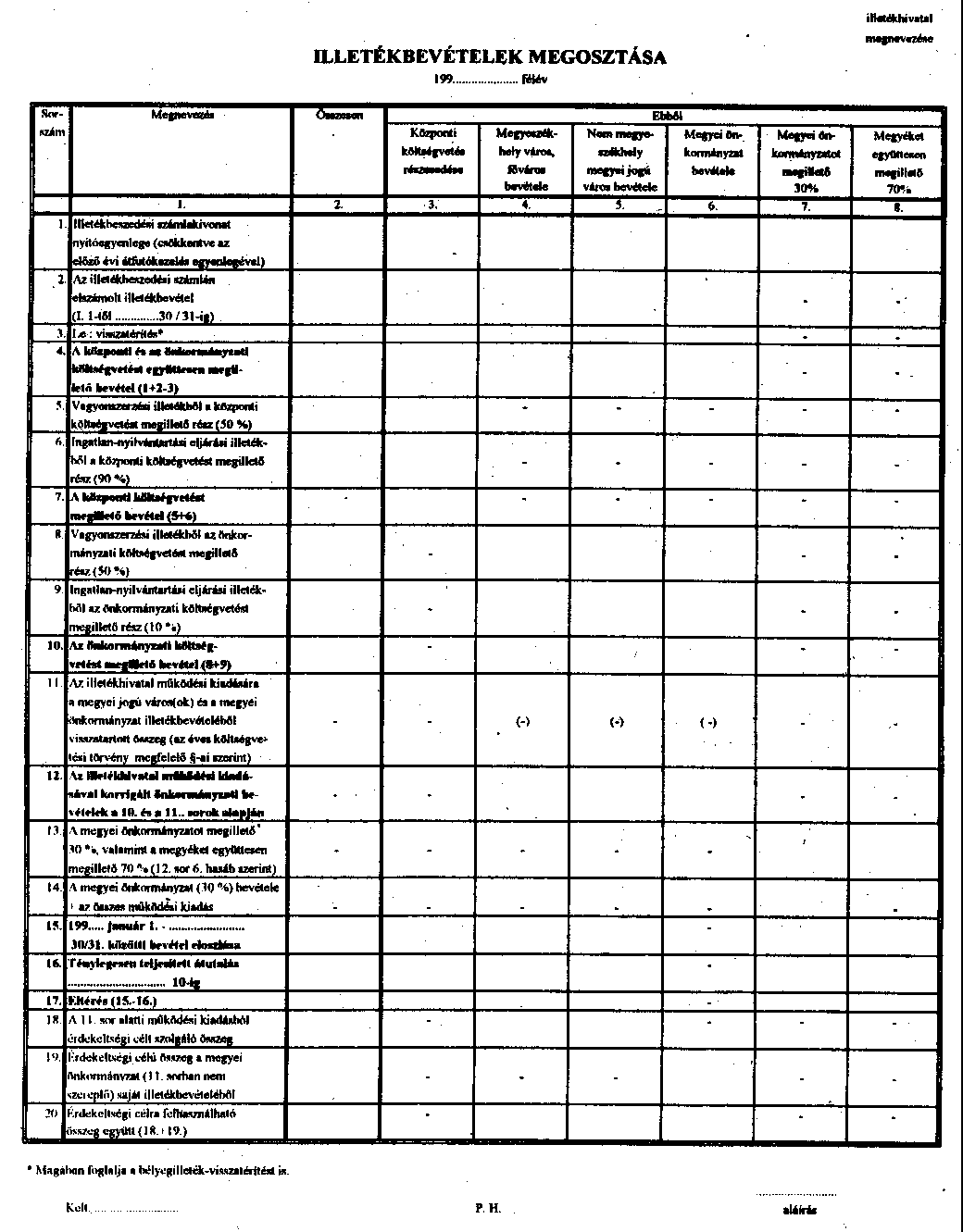

4. számú melléklet a 14/1991. (V. 21.) PM rendelethez[35]

5. számú melléklet a 14/1991. (V. 21.) PM rendelethez[36]

Lábjegyzetek:

[1] Megállapította a 40/1998. (XII. 27.) PM rendelet 1. §-a. Hatályos 1999.01.01.

[2] Megállapította a 40/1998. (XII. 27.) PM rendelet 1. §-a. Hatályos 1999.01.01.

[3] Megállapította a 40/1998. (XII. 27.) PM rendelet 1. §-a. Hatályos 1999.01.01.

[4] Beiktatta a 33/1994. (XI. 23.) PM rendelet 1. §-a. Hatályos 1994.12.01.

[5] Számozását módosította a 33/1994. (XI. 23.) PM rendelet 1. §-a. Hatályos 1994.12.01.

[6] A felvezető szöveget módosította a 33/1994. (XI. 23.) PM rendelet 2. § (1) bekezdése. Hatályos 1994.12.01.

[7] Módosította a 33/1993. (XII. 28.) PM rendelet 8. §-a. Hatályos 1994.01.01.

[8] Megállapította a 33/1993. (XII. 28.) PM rendelet 2. §-a. Hatályos 1994.01.01.

[9] Módosította a 33/1995. (XII. 29.) PM rendelet 1. § (1) bekezdése. Hatályos 1996.01.01.

[10] Megállapította a 33/1995. (XII. 29.) PM rendelet 1. § (2) bekezdése. Hatályos 1996.01.01.

[11] Beiktatta a 33/1995. (XII. 29.) PM rendelet 2. §-a. Hatályos 1996.01.01.

[12] Megállapította a 40/1998. (XII. 27.) PM rendelet 2. §-a. Hatályos 1999.01.01.

[13] Megállapította a 40/1998. (XII. 27.) PM rendelet 2. §-a. Hatályos 1999.01.01.

[14] Módosította a 33/1995. (XII. 29.) PM rendelet 3. §-a. Hatályos 1996.01.01.

[15] Megállapította a 33/1995. (XII. 29.) PM rendelet 3. § (2) bekezdése. Hatályos 1996.01.01.

[16] Megállapította a 33/1995. (XII. 29.) PM rendelet 3. § (3) bekezdése. Hatályos 1996.01.01.

[17] Megállapította a 40/1998. (XII. 27.) PM rendelet 3. §-a. Hatályos 1999.01.01.

[18] Módosította a 33/1995. (XII. 29.) PM rendelet 7. § (2) bekezdése. Hatályos 1996.01.01.

[19] Megállapította a 33/1993. (XII. 28.) PM rendelet 5. §-a. Hatályos 1994.01.01.

[20] Megállapította a 41/1997. (XII. 30.) PM rendelet 1. § (1) bekezdése. Hatályos 1998.01.01.

[21] Megállapította a 41/1997. (XII. 30.) PM rendelet 1. § (1) bekezdése. Hatályos 1998.01.01.

[22] Megállapította a 41/1997. (XII. 30.) PM rendelet 1. § (1) bekezdése. Hatályos 1998.01.01.

[23] Hatályon kívül helyezte a 41/1997. (XII. 30.) PM rendelet 3. §-a. Hatálytalan 1998.01.01.

[24] Megállapította a 33/1996. (XII. 21.) PM rendelet 2. §-a. Hatályos 1997.01.01.

[25] Megállapította a 33/1996. (XII. 21.) PM rendelet 2. §-a. Hatályos 1997.01.01.

[26] Beiktatta a 41/1997. (XII. 30.) PM rendelet 1. § (2) bekezdése. Hatályos 1998.01.01.

[27] Megállapította a 41/1997. (XII. 30.) PM rendelet 1. § (3) bekezdése. Hatályos 1998.01.01.

[28] Számozását módosította a 33/1994. (XI. 23.) PM rendelet 5. §-a. Hatályos 1994.12.01.

[29] Beiktatta a 33/1994. (XI. 23.) PM rendelet 5. §-a. Hatályos 1994.12.01.

[30] Beiktatta a 33/1995. (XII. 29.) PM rendelet 5. §-a. Hatályos 1996.01.01.

[31] Számozását módosította a 33/1995. (XII. 29.) PM rendelet 5. §-a. Hatályos 1996.01.01.

[32] Megállapította a 33/1996. (XII. 21.) PM rendelet 3. §-a. Hatályos 1997.01.01.

[33] Megállapította a 40/1998. (XII. 27.) PM rendelet 4. §-a. Hatályos 1999.01.01.

[34] Megállapította a 33/1996. (XII. 21.) PM rendelet 3. §-a. Hatályos 1997.01.01.

[35] Megállapította a 41/1997. (XII. 30.) PM rendelet 2. §-a. Hatályos 1998.01.01.

[36] Beiktatta a 41/1997. (XII. 30.) PM rendelet 2. §-a. Hatályos 1998.01.01.