50/1992. (III. 13.) Korm. rendelet

az egyházi jogi személyek és az általuk alapított intézmények éves beszámoló készítésének és könyvvezetési kötelezettségének sajátosságáról

A számvitelről szóló 1991. évi XVIII. törvény (a továbbiakban: Tv.) 94. §-ának b) pontjában kapott felhatalmazás alapján a Kormány az egyházak 1990. évi IV. törvényben biztosított autonómiáját figyelembe véve a következőket rendeli el:

A rendelet hatálya

1. §

(1) A rendelet hatálya kiterjed minden, az 1990. évi IV., lelkiismereti és vallásszabadságról, valamint az egyházakról szóló törvény szerint működő egyházra, egyházi jogi személyre, az egyház önálló képviseleti szervvel rendelkező szervezeti egységére, egyház által alapított intézményre (a továbbiakban: egyház).

(2) A vállalkozási tevékenységet nem folytató egyház a Tv. előírásait az e rendelet 2. és 9. §-ában, a vállalkozási tevékenységet is folytató egyház az e rendelet 3-9. §-aiban meghatározott kiegészítésekkel alkalmazza.

I.

A vállalkozási tevékenységet nem folytató egyház

2. §

(1) A vállalkozási tevékenységet nem folytató egyház a beszámoló formáját és tartalmát, a beszámolót alátámasztó nyilvántartási rendet - a (2) bekezdésben foglaltak figyelembe vételével - az egyházak belső ügyrendi előírása szerint szabályozza.

(2) A könyvvezetés az egyszeres és kettős könyvvitel rendszerében történhet.

(3) Az egyszeres könyvvitelt vezető egyház a TV. 80. §-ában, a kettős könyvvitelt vezető egyház a Tv. 77-79. §-aiban foglaltakat - a beszámolót alátámasztó sajátos nyilvántartási rendre tekintettel - köteles figyelembe venni.

II.

A vállalkozási tevékenységet is folytató egyház Beszámolási kötelezettség

3. §

(1) Az egyház által készítendő beszámoló formáját az éves összes bevétel nagysága határozza meg.

(2) A beszámoló lehet

a) egyszerűsített mérleg;

b) egyszerűsített éves beszámoló.

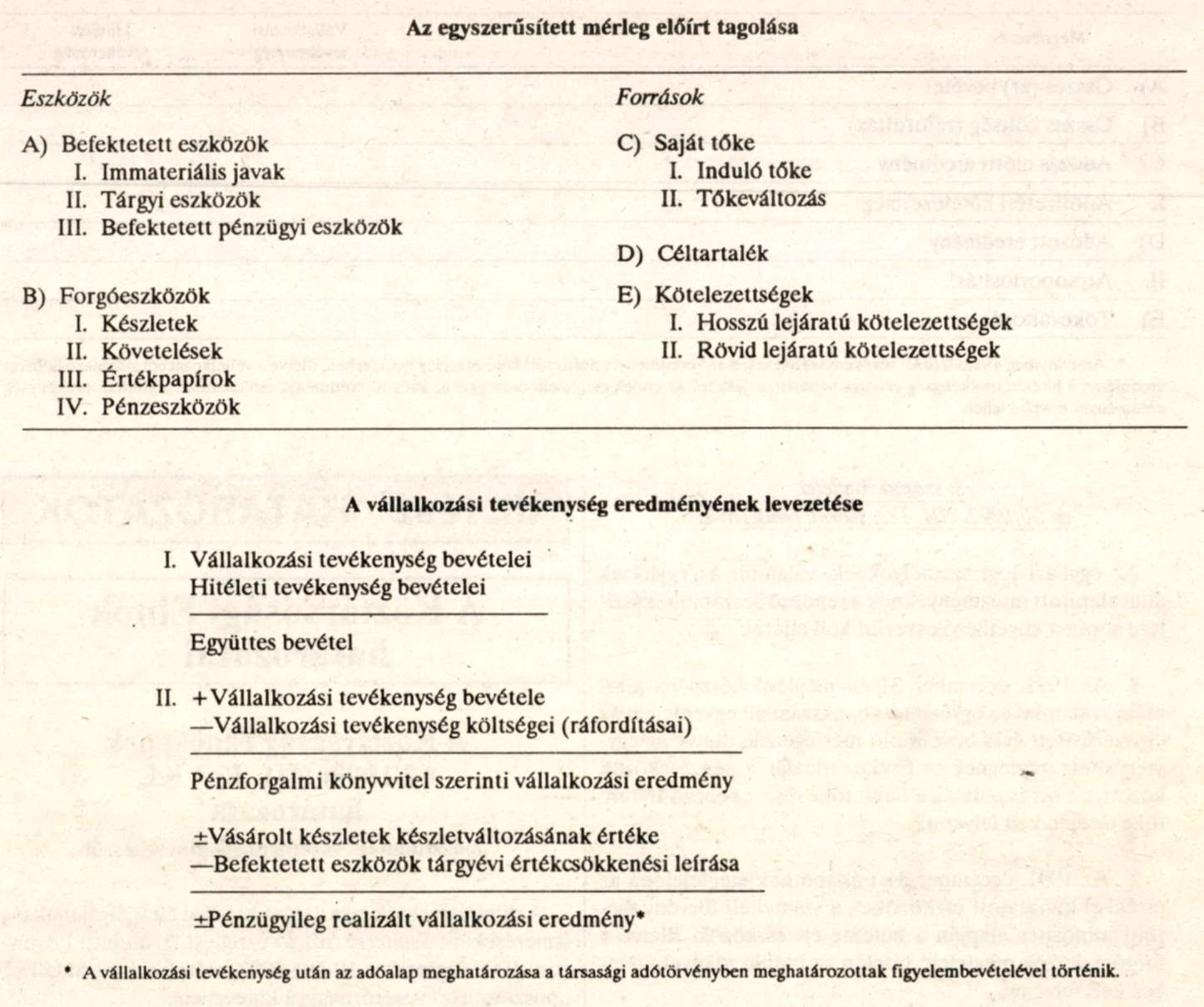

(3) Az egyház egyszerűsített mérlege az e rendelet 1. számú melléklete szerinti mérlegből és eredménylevezetésből áll.

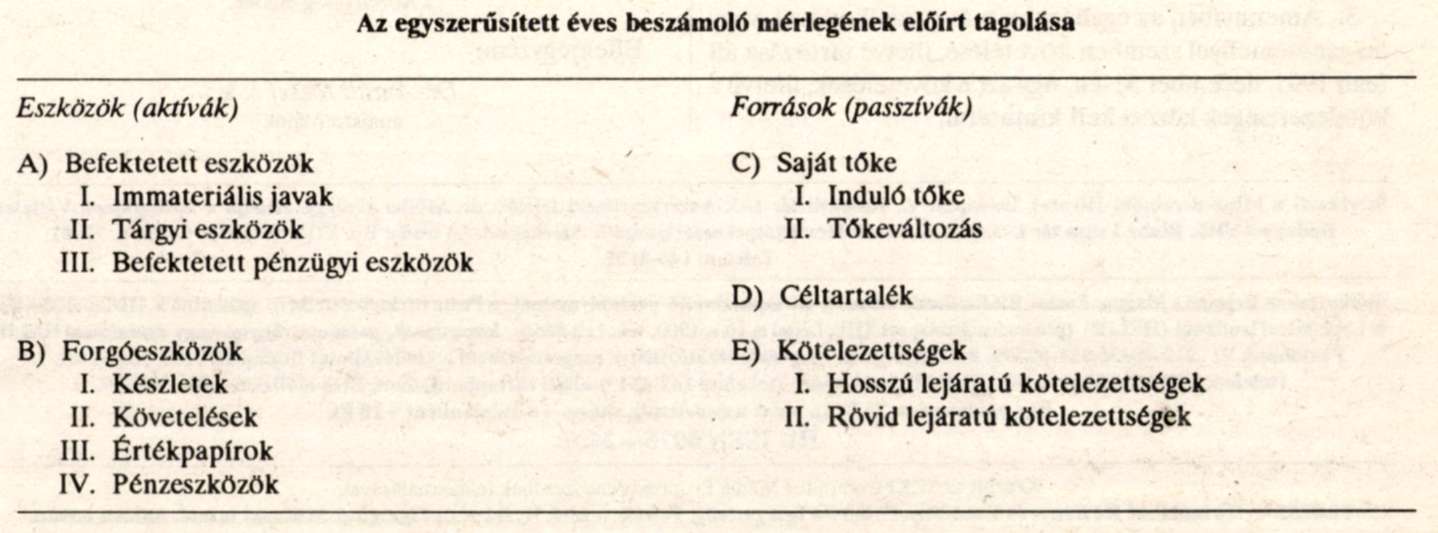

(4) Az egyház egyszerűsített éves beszámolója az e rendelet 2 számú melléklete szerinti mérlegből és eredménykimutatásból áll.

(5) Egyszerűsített mérleget készíthet az az egyház, amely az összes hitéleti tevékenységből, továbbá az e tevékenység megvalósítása érdekében végzett szolgáltatásból származó [pl. hitélethez szükséges kiadványok, kegytárgyak előállítása, értékesítése, temető fenntartása, egyházi célra használt épületek részleges hasznosítása, a kulturális, nevelési-oktatási, szociális és egészségügyi, gyermek- és ifjúságvédelmi intézmények működtetése, (a továbbiakban: hitéleti tevékenység)], valamint a külön jogszabály szerint meghatározott vállalkozási (a továbbiakban: vállalkozási) tevékenységből származó bevételének együttes összege - két egymást követő évben - az 50 millió forintot nem haladja meg.

(6) Egyszerűsített éves beszámolót köteles készíteni az az egyház, amelynél két egymást követő évben a hitéleti tevékenységből, valamint a vállalkozási tevékenységből származó bevétel együttes összege meghaladja az 50 millió forintot.

(7) Az egyháznak kiegészítő mellékletet nem kell készítenie.

Könyvvezetési kötelezettség

4. §

(1) A könyvvezetés - a beszámolási kötelezettség függvényében - az egyszeres és a kettős könyvvitel rendszerében történhet.

(2) Egyszeres könyvvitelt köteles vezetni az egyszerűsített mérleget készítő egyház.

(3) Kettős könyvvitelt köteles vezetni az egyszerűsített éves beszámolót készítő egyház.

(4) Az az egyház, amely egyszeres könyvvitelt köteles vezetni, saját elhatározásából bármelyik év január 1-jével áttérhet a kettős könyvvitelre. A kettős könyvvitelre való áttéréssel egyszerűsített éves beszámolót kell készíteni.

(5) A könyvvezetés során elkülönítetten kell kimutatni a hitéleti, valamint a vállalkozási tevékenységgel kapcsolatos bevételeket és költségeket (kiadásokat).

Egyszerűsített mérleg

5. §

Az egyszerűsített mérleg elkészítésekor a Tv. 64-70. és 80. §-aiban foglaltakat kell figyelembe venni azzal, hogy- a saját tőke induló tőkéből és tőkeváltozásból áll.

Az egyszerűsített éves beszámoló mérlegének tartalmi sajátosságai

6. §

(1) A mérleg tartalmára vonatkozó a Tv. 21-40. §-aiban, valamint a 42. §-ában foglalt előírásokat a (2)-(4) bekezdés szerinti kiegészítésekkel kell alkalmazni.

(2) A mérlegben sem aktív, sem passzív időbeli elhatárolást nem szabad kimutatni.

(3) A mérlegben a saját tőke induló tőkéből és tőkeváltozásból áll, céltartalékot csak a vállalkozási tevékenységgel kapcsolatosan lehet képezni.

(4) A hitéleti tevékenységhez használt immateriális javaknál, tárgyi eszközöknél az értékcsökkenést a használatbavételt követően évenként a beszerzési (előállítási) költség alapján számítva a társasági adóról szóló törvény 2. számú melléklete szerint lehet megállapítani.

Eredménykimutatás, eredménylevezetés tételeinek tartalma

7. §

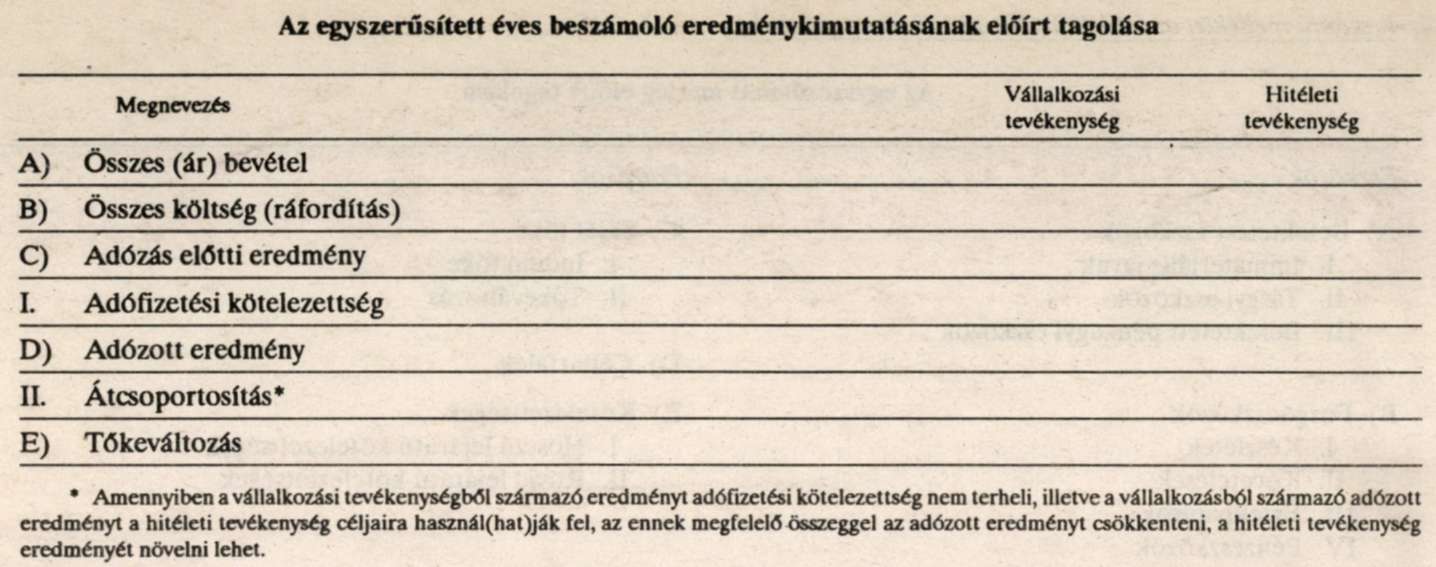

Az eredménykimutatás tételeinek tartalmát - a bevételeket és a költségeket (kiadásokat) - a Tv. 45-49. §-aiban, illetve a Tv. 2. számú mellékletében az eredménylevezetésnél a 80. §-ban foglalt előírások figyelembevételével kell meghatározni.

Hatálybalépés és átmeneti rendelkezés

8. §

A vállalkozási tevékenységet is folytató egyházra vonatkozó átmeneti rendelkezés részletes szabályait e rendelet 3. számú melléklete tartalmazza.

9. §

(1) Ez a rendelet a kihirdetése napján lép hatályba, rendelkezéseit azonban 1992. január 1-jétől kell alkalmazni.

(2) E rendelet hatálybalépésével egyidejűleg az egyházak gazdálkodásának egyes kérdéseiről szóló 76/1990. (IV. 25.) MT rendelet 4. §-a, valamint 7. § (2) bekezdése, és a 185/1991. (XII. 30.) MT rendelet hatályát veszti.

Dr. Antall József s. k.,

miniszterelnök

1. számú melléklet az 50/1992. (III. 13.) Korm. rendelethez

2. számú melléklet az 50/1992. (III. 13.) Korm. rendelethez

3. számú mellélet az 50/1991 (III. 13.) Korm. rendelethez

Az egyházi jogi személyeknek, valamint az egyházak által alapított intézményeknek a rendező beszámoló készítése során a következők szerint kell eljárni:

1. Az 1991. december 31-én meglévő készpénz állomány, valamint az egyeztetett bankszámlák egyenlegeit az egyszerűsített éves beszámoló mérlegének, illetve az egyszerűsített mérlegnek az Eszköz oldalán a pénzeszközök között, a Forrás oldalán a Saját tőke részét képező Induló tőke tételen kell felvenni.

2. Az 1991. december 31-i állapotnak megfelelően az értékkel kimutatott eszközöket, a számviteli törvény szerinti minősítés alapján a befektetett eszközök, illetve a forgóeszközök megfelelő tételén az Induló tőkével szemben kell felvenni.

Az értékkel ki nem mutatott eszközöket a mérlegbe nem lehet felvenni.

3. Amennyiben az egyháznak más gazdálkodóval, vagy magánszeméllyel szemben követelése, illetve tartozása áll fenn 1991. december 31-én, úgy azt a követelések, illetve a kötelezettségek között kell kimutatni.