14/1995. (VII. 12.) PM rendelet

a jövedéki termékek termelésénél, raktározásánál, mérésénél, szállításánál elszámolható veszteségről és többletről

A jövedéki szabályozásról és ellenőrzésről, valamint a bérfőzési szeszadóról szóló 1993. évi LVIII. törvény (a továbbiakban: Jszt.) 79. §-a (3) bekezdésének a) pontjában kapott felhatalmazás alapján - az ipari és kereskedelmi, valamint a földművelésügyi miniszterrel egyetértésben - a következőket rendelem el:

1. §

(1)[1] A vámhivatal a jövedéki ellenőrzés keretében jövedéki termékenként külön-külön:

a)[2] készletfelvétellel megállapítja a jövedéki termékek tényleges mennyiségét, az Országos Mérésügyi Hivatal által hitelesített mérőeszközzel, a mérőeszközre vonatkozó mérési bizonytalanság figyelembevételével (a továbbiakban: tényleges készlet),

b) meghatározza a jövedéki nyilvántartások alapján kimutatható készlet mennyiségét (a továbbiakban: szám szerinti készlet).

(2)[3] A tényleges készlet mennyiségének a szám szerinti készlet mennyiségétől való eltérését (a továbbiakban: tényleges eltérés) legfeljebb az e rendeletben foglalt veszteség, hiány (a továbbiakban: elszámolható hiány) vagy többlet (a továbbiakban: elszámolható többlet) mennyiségéig igazolás nélkül elszámolható eltérésnek kell tekinteni (a továbbiakban: elszámolható eltérés).

(3) A vámhivatal az elszámolható eltérés mennyiségénél kevesebb tényleges eltérés mennyiségre a Jszt. 6. § 36/a) pontjában meghatározott készlethiányt, illetve többletet nem állapíthat meg.

(4) A vámhivatal az elszámolható, valamint a tényleges eltérést jegyzőkönyvben rögzíti.

(5) A jövedéki nyilvántartás nem módosítható az esetben, ha a tényleges eltérés az elszámolható eltérést nem haladja meg.

2. §

A jövedéki termékek elszámoltatásakor az e rendeletben foglaltakon túl elszámolható eltérés nem vehető figyelembe.

A mesterségesen fermentált dohány elszámolható hiánya

3. §

(1) Mesterségesen fermentált dohány raktározásánál elszámolható hiány: a szám szerinti készletnek[4]

a) a gyártás évében és a gyártást követő első évben a 2,5%-a/év;

b) a gyártást követő első év utáni években az 1,0%-a/év.

(2) A nem teljes évi raktározás elszámolható hiánya az (1) bekezdésben foglaltak időarányos része.

A szesz elszámolható hiánya

4. §

(1) Kereskedelmi főzést végző szeszfőzdében az elszámolási időszakban előállított pálinka, borpárlat mennyiségének 1,0%-a az elszámolható hiány.

(2)[5] A mezőgazdasági szeszüzemben és az ipari szeszgyárban az elszámolási időszakban elállított nyersszesz mennyiségének 0,5%-a az elszámolható hiány.

(3) Finomításra elszámolható hiány: az elszámolási időszakban finomítás vagy újrafinomítás alá vont szesz mennyiségének az 1,0%-a.

(4) Nem lehet finomításra elszámolható hiányt megállapítani akkor, ha a cefréből közvetlenül finomítványt készítenek, illetve, ha a szeszmérő gép közvetlenül a finomítványt méri.

(5) Víztelenítésre elszámolható hiány: a víztelenítésre felhasznált ipari szesz mennyiségének az 1,0%-a.

(6) Palackozásra elszámolható hiány: a két liter űrtartalmat el nem érő göngyölegbe töltött szesz mennyiségének az 1,0%-a.

(7)[6] Raktározásra elszámolható hiány: az elszámolási időszak nyitókészlete és az elszámolási időszakban bevételezett összes nem palackozott szesz mennyiségek összegének

a) faedényben tárolt szesz esetén évente 3,0%-a,

b) egyéb anyagból készült edényben tárolt szesz esetén évente 1,2%-a.

(8)[7] A raktárközi forgalomban szállított, nem palackozott szesz szállítására elszámolható hiány: a nem palackozott formában szállított szesz mennyiségének az 1%-a.

A szeszes ital elszámolható hiánya

5. §

(1) Palackozásra elszámolható hiány: a két liter űrtartalmat el nem érő göngyölegbe töltött szeszes ital mennyiségének az 1,0%-a.

(2)[8] Raktározásra elszámolható hiány: az elszámolási időszak nyitókészlete és az elszámolási időszakban bevételezett összes nem palackozott szeszes ital mennyiségek összegének a 0,5%-a.

(3) A nem palackozott szeszes ital szállítására elszámolható hiány: a raktárközi forgalomban nem palackozott formában szállított szeszes ital mennyiségének az 1,0%-a.

A sör elszámolható hiánya

6. §

(1)[9] A sör termelésénél elszámolható fejtési veszteség mértéke: legfeljebb az elszámolási időszakban előállított (hordós, tank, palackos, dobozos) sör mennyiségének

a) sörgyártak esetében

1. a szűrt sör 3,8%-a,

2. a szűretlen sör 1,2%-a;

b) sörfőzdék esetében

1. a szűrt sör 8%-a,

2. a szűretlen sör 2,%-a.

(2) Szállításra elszámolható hiány: a raktárközi forgalomban tankautóban szállított sör mennyiségének a 0,2%-a.

(3) Raktározásra elszámolható hiány: az elszámolási időszakban bevételezett sör mennyiségének a 0,35 %-a.

A kávé elszámolható hiánya

7. §[10]

(1) A nyerskávé raktározására elszámolható hiány: az elszámolási időszakban a raktári készletből kiadott nyerskávé mennyiségének a 0,7%-a.

(2) A nyerskávé tisztítására és pörkölésére elszámolható hiány: az elszámolási időszakban tisztított és pörkölésre kerülő nyerskávé mennyiségének a 15%-a.

(3) A pörkölt kávé darálására és kiszerelésére elszámolható hiány: az elszámolási időszakban megdarált és kiszerelt pörkölt kávé mennyiségének a 2%-a.

(4) A valódi kávékivonat kiszerelésénél elszámolható hiány: a kiszerelésre felhasznált valódi kávékivonat alapanyag 2,0%-a.

(5) A valódi kávékivonat raktározására elszámolható hiány: az elszámolási időszakban a raktári készletből kiadott valódi kávékivonat mennyiségének a 0,7%-a.

(6) A pörkölt kávét tartalmazó kávékeverék keverésénél és kiszerelésénél elszámolható hiány: a kiszerelt kávékeverék receptúra szerinti pörkölt kávé mennyiségének a 6%-a.

(7) A pörkölt kávét tartalmazó kávékeverék raktározására elszámolható hiány: az elszámolási időszakban a raktári készletből kiadott kávékeverék mennyiségének a 0,7%-a.

(8) A pörkölt kávét tartalmazó kávékeverék-kivonat kiszerelésére elszámolható hiány: a kiszerelt kávékeverék-kivonat kávékivonat mennyiségének a 4%-a.

A fűszerpaprika-őrlemény elszámolható hiánya

8. §

Fűszerpaprika-őrlemény termelésénél, termeltetésénél elszámolható hiány: az elszámolási időszakban előállított fűszerpaprika-őrlemény mennyiségének

a) 0,5%-a keverésre,

b) 0,5%-a kiszerelésre.

A kőolajtermék, egyéb kőolajszármazék elszámolható eltérése

9. §

(1) A kőolajtermék, egyéb kőolajszármazék (a továbbiakban együtt: kőolajfeldolgozási termék) elszámolható eltérésének megállapításakor

a) a nyári időszak május 1-jétől szeptember 30-áig,

b) a téli időszak október 1-jétől április 30-áig tart.

(2) Az (1) bekezdésben foglalt időszakokat a kőolajfeldolgozási termékek elszámolható eltérésének megállapításakor - a (7) bekezdésben foglaltak kivételével - minden esetben alkalmazni kell.

(3)[11] A kőolajfeldolgozási termékek tényleges eltérésénél 0,5% elszámolható többletet elszámolható eltérésnek kell tekinteni. A kőolajfeldolgozási termékek kiskereskedelmében a téli időszakban a hitelesített kimérő szerkezeten keresztül az elszámolási időszak alatt forgalmazott mennyiség tényleges többletét, legfeljebb 0,5%-át elszámolható eltérésnek kell tekinteni.

(4) A kőolajfeldolgozási termékek termelésénél, termeltetésénél elszámolható hiány: az elszámolási időszakban - a raktárközi forgalom kivételével - bevételezett mennyiségnek az 1. számú mellékletben meghatározott %-a.

(5) A kőolajfeldolgozási termékek raktározási hiányának a termékek mozgatása nélkül, a tárolás ideje alatt a párolgásból származó veszteség minősül.

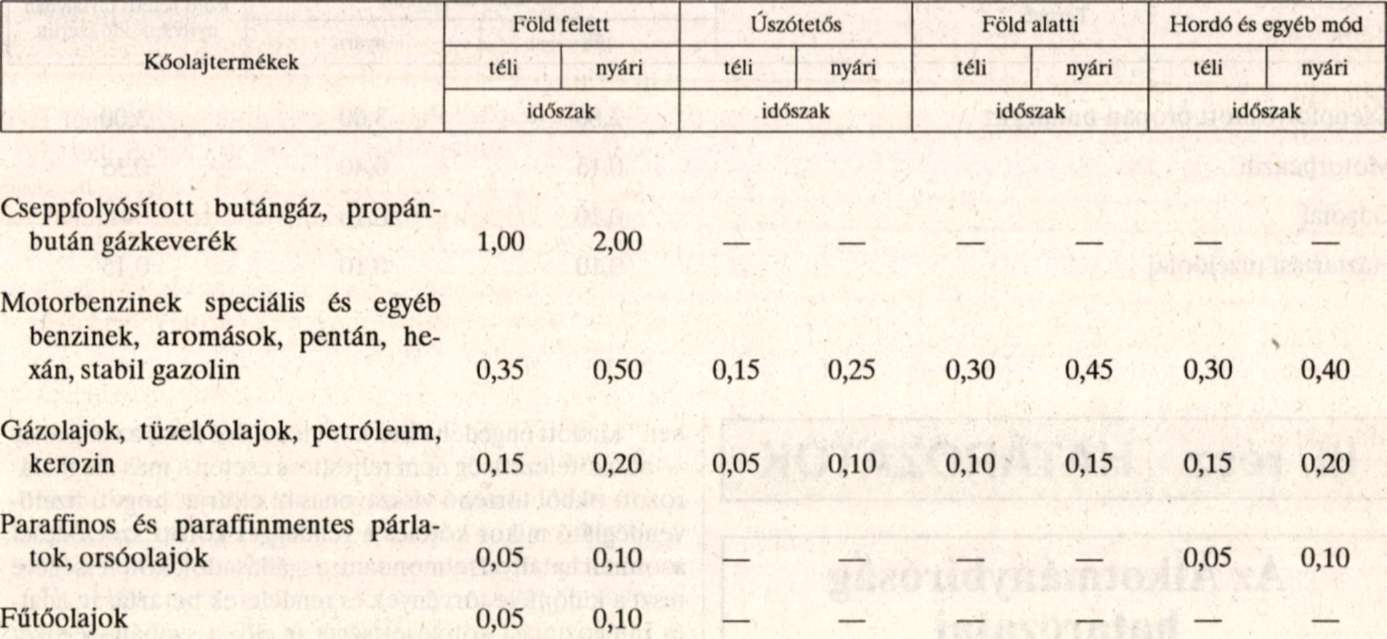

(6)[12] A kőolajfeldolgozási termékek raktározási hiánya: a szám szerinti készlet mennyiségének a 2. számú mellékletben meghatározott %-a.

(7)[13] A kőolaj feldolgozási termékek szállításánál a szállított mennyiség elszámolható hiánya

a) csővezetékes szállítás esetén:

1. cseppfolyós gázok 0,5%-a,

2. benzinek, aromás szénhidrogének, pentán, hexán, stabilizált gazolin 0,15%-a,

3. petróleum, gázolaj, tüzelőolaj 0,1%-a,

4. fűtőolaj 0,05%-a;

b) közúti tankautós szállítás esetén:

1. cseppfolyós gázok 1,5%-a,

2. egyéb kőolajtermék, kőolajszármazék 0,5%-a;

c) vasúti tartálykocsis szállítás esetén:

1. cseppfolyós gázok 0,5%-a,

2. egyéb kőolajtermék, kőolajszármazék 1,0%-a;

d) vízi uszályos szállítás esetén 1,0%.

(8)[14]

Adózatlan jövedéki termék felhasználásánál elszámolható eltérés

10. §

Az adózatlan jövedéki termékek felhasználásánál az e rendeletben foglalt szállítási és raktározási elszámolható eltérés állapítható meg.

11. §

Ez a rendelet a kihirdetése napján lép hatályba.

Dr. Bokros Lajos s. k.,

pénzügyminiszter

1. számú melléklet a 14/1995. (VII. 12.) PM rendelethez

Elszámolható hiány a kőolajfeldolgozási termékek termelésénél, termeltetésénél

(%)

2. számú melléklet a 14/1995. (VII. 12.) PM rendelethez[15]

Elszámolható hiány a kőolajfeldolgozási termékek raktározásánál

(a tárolt mennyiség %-ában havonta)

| Kőolajtermékek | Föld felett | Úszótetős | Föld alatti | Hordó és egyéb mód | ||||

| téli | nyári | téli | nyári | téli | nyári | téli | nyári | |

| időszak | időszak | időszak | időszak | |||||

| Cseppfolyósított butángáz, propán-bután gázkeverék | 0,15 | 0,40 | - | - | - | - | - | - |

| Motorbenzinek, speciális és egyéb benzinek, aromások, pentán, hexán, stabil gazolin | 0,10 | 0,20 | 0,05 | 0,10 | 0,09 | 0,18 | 0,06 | 0,10 |

| Gázolajok, tüzelőolajok, petróleum, kerozin | 0,03 | 0,08 | 0,015 | 0,04 | 0,03 | 0,06 | 0,015 | 0,05 |

| Paraffinok és paraffinmentes párlatok, kenőolajok, egyéb kőolaj-feldolgozási termék, gépjármű üzemeltetési segédanyag kőolaj-feldolgozóipari vegyi segédanyag | 0,015 | 0,04 | - | - | - | - | 0,015 | 0,04 |

| Fűtőolajok | 0,015 | 0,04 | - | - | - | - | - | -" |

3. számú melléklet a 14/1995. (VII. 12.) PM rendelethez[16]

Lábjegyzetek:

[1] Megállapította a 30/1995. (XII. 28.) PM rendelet 1. §-a. Hatályos 1996.01.01. Folyamatban lévő, jogerősen még el nem bírált ügyekben is alkalmazni kell, ha az kedvezőbb. Ha nem, a korábbi szabályokat kell alkalmazni.

[2] Megállapította a 19/1997. (V. 30.) PM rendelet 1. §-a. Hatályos 1997.05.30.

[3] Megállapította a 30/1995. (XII. 28.) PM rendelet 1. §-a. Hatályos 1996.01.01. Folyamatban lévő, jogerősen még el nem bírált ügyekben is alkalmazni kell, ha az kedvezőbb. Ha nem, a korábbi szabályokat kell alkalmazni.

[4] A nyitó szövegrészt módosította a 30/1995. (XII. 28.) PM rendelet 6. § (4) bekezdése. Hatályos 1996.01.01.

[5] Megállapította a 30/1995. (XII. 28.) PM rendelet 2. § (1) bekezdése. Hatályos 1996.01.01.

[6] Megállapította a 19/1997. (V. 30.) PM rendelet 2. §-a. Hatályos 1997.05.30.

[7] Megállapította a 30/1995. (XII. 28.) PM rendelet 2. § (2) bekezdése. Hatályos 1996.01.01.

[8] Megállapította a 19/1997. (V. 30.) PM rendelet 3. §-a. Hatályos 1997.05.30.

[9] Megállapította a 19/1997. (V. 30.) PM rendelet 4. §-a. Hatályos 1997.05.30.

[10] Megállapította a 20/1996. (VIII. 30.) PM rendelet 1. §-a. Hatályos 1996.08.30. Rendelkezéseit a folyamatban lévő, jogerősen el nem bírált ügyekben is alkalmazni kell, amennyiben kedvezőbb elbírálást eredményez. Ha nem, a korábbi szabályokat kell alkalmazni.

[11] Módosította a 19/1997. (V. 30.) PM rendelet 5. §-a. Hatályos 1997.05.30.

[12] Módosította a 30/1995. (XII. 28.) PM rendelet 6. § (4) bekezdése. Hatályos 1996.01.01.

[13] Megállapította a 30/1995. (XII. 28.) PM rendelet 5. §-a. Hatályos 1996.01.01.

[14] Hatályon kívül helyezte a 30/1995. (XII. 28.) PM rendelet 6. § (3) bekezdése. Hatálytalan 1996.01.01.

[15] Módosította a 19/1997. (V. 30.) PM rendelet 6. §-a. Hatályos 1997.05.30.

[16] Hatályon kívül helyezte a 30/1995. (XII. 28.) PM rendelet 6. § (3) bekezdése. Hatálytalan 1996.01.01.