254/1997. (XII. 21.) Korm. rendelet

a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendelet módosításáról

A Kormány az államháztartásról szóló, többször módosított 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 124. §-a (2) bekezdésének b), d), i) és q) pontjában kapott felhatalmazás alapján a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről szóló 156/1995. (XII. 26.) Korm. rendeletet (a továbbiakban: Gr.) az alábbiak szerint módosítja:

1. § A Gr. 19. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A költségvetési szerv költségvetésében mind az alap-, mind a vállalkozási tevékenység tekintetében a bevételi és a kiadási előirányzatok fő összegének külön-külön meg kell egyeznie."

2. § A Gr. 21. §-a (1) bekezdésének c) pontja helyébe a következő rendelkezés lép, és a következő g) ponttal egészül ki:

(A központi költségvetési szerv felügyeleti szerve...)

"c) a bevételek tervezettet meghaladó bővülése esetén növelheti a saját bevételi előirányzatokat a kiadási előirányzat változatlansága mellett a támogatási előirányzat egyidejű csökkentésével,"

"g) a fejezet felügyeletét ellátó szerv vezetője előirányzat-átcsoportosítási jogokat gyakorol a központi költségvetésben fejezetet alkotó, de a Kormány irányítási és felügyeleti jogkörébe nem tartozó költségvetési szervek és testületek esetében az Áht. 39. §-ának (5) bekezdésében foglaltakra figyelemmel."

3. § A Gr. 25. §-a (1) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(Az önállóan gazdálkodó költségvetési szerv saját előirányzat-módosítási hatáskörében...)

"a) a tervezett összelőirányzatot meghaladó többletbevételéből a (2) és a (4)-(5) bekezdésekben és a 21. § (1) bekezdés c) pontjában foglaltakra figyelemmel."

4. § A Gr. a következő új 29/A. §-sal egészül ki:

"29/A. § (1) Tárgyévben megvalósuló létszámcsökkenésnek minősül, ha a költségvetési szerv év közben úgy hajt végre létszámcsökkenést, hogy

a) a tevékenységi körébe tartozó feladatok változatlansága mellett azok változatlan színvonalú ellátását a tárgyévben és az azt követő években is biztosítani tudja,

b) csökken az ellátandó állami feladatok köre,

c) a létszámcsökkenéssel összefüggésben felmerülő kifizetések a tárgyévben esedékesek,

d) üres álláshelyet zárol,

e) a létszámcsökkenést követően létszáma csak az éves költségvetésben tételesen meghatározott jogcímeken nő.

(2) Amennyiben a központi költségvetésben céltartalék áll rendelkezésre a létszámcsökkenésekkel kapcsolatos jogszabályi előírás szerinti egyszeri kifizetésekre, akkor támogatás igényelhető - az (1) bekezdés a)-c) pontjában foglaltak fennállása esetén - a teljes munkaidőben foglalkoztatottak létszámának csökkentésével összefüggésben a végkielégítéssel történő felmentéssel, a korengedményes nyugdíjazással kapcsolatos kifizetések támogatásarányos összegének fedezetére.

(3) Nem minősül létszámcsökkenésnek a foglalkoztatási forma megváltoztatása, a költségvetési szerven belüli áthelyezés."

5. § A Gr. 31. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A kincstári körbe tartozó költségvetési szerv a házipénztárba befolyt bevételeket a kiadások teljesítésére a (6) bekezdésben foglalt kivétellel nem használhatja fel, azt naponta be kell fizetni a befizetés jogcímének megfelelő bevételi számlára. A napi befizetéstől el lehet tekinteni, amíg a házipénztárba befizetett összeg nem éri el az 50 000 forintot."

6. § A Gr. 31/A. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A kincstári körbe tartozó, költségvetési szerv az általa elismert, esedékességet követő 30 napon túli tartozásállományáról havonta, a tárgyhónapot követő hó 8-áig köteles - nemleges adat esetén is - a számlavezető kincstári fiókja és a fejezet felügyeletét ellátó szerv részére a rendelet 1. számú melléklete szerinti formában és adattartalommal adatszolgáltatást teljesíteni."

7. § A Gr. 35. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Az ellenjegyzésre jogosultnak a kötelezettségvállalást jelentő okmányt, ha nem ért vele egyet "a kötelezettségvállalás ellenjegyzése utasításra történt" záradékkal kell ellátnia, s erről a (2) bekezdés szerinti esetben központi költségvetési szerv esetén a felügyeleti szervet, egyéb költségvetési szerv esetén a pénzellátást végző költségvetési szervet, a (3) bekezdés szerinti esetben a helyi önkormányzat képviselő-testületét, illetve a helyi kisebbségi önkormányzat költségvetési szerve esetében a helyi kisebbségi önkormányzat képviselő-testületét 8 napon belül értesítenie kell. A felügyeleti szerv és a pénzellátást végző költségvetési szerv e jelentés kézhezvételétől számított 15 napon belül, a képviselő-testület pedig soron következő ülésén köteles megvizsgálni a bejelentést, és kezdeményezni az esetleges felelősségrevonást."

8. § A Gr. 38. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A felügyeleti szerv és a pénzellátást végző költségvetési szerv a (3) bekezdés szerinti jelentés kézhezvételétől számított 15 napon belül, a képviselő-testület pedig a soron következő ülésén köteles megvizsgálni a bejelentést, és kezdeményezni az esetleges felelősségre vonást."

9. § A Gr. 40. §-a (3) bekezdésének első mondata helyébe a következő rendelkezés lép:

"A felügyeleti szerv a költségvetési szervei beszámolóját - a tárgyévet követő év április 30-áig - felülvizsgálja."

10. § A Gr. 41. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Pénzmaradvány a költségvetési szerv alaptevékenységének teljesítésével és a kapacitások más, nem vállalkozás jellegű hasznosításával összefüggő bevételek és kiadások, a kincstári körbe tartozó költségvetési szerveknél - ideértve a fejezeti kezelésű előirányzatokat is - előirányzat-maradvány a módosított előirányzatok és azok teljesítése különbözeteként képződik."

11. § A Gr. 42. §-ának (7) bekezdése helyébe a következő rendelkezés lép, és a következő (8) bekezdéssel egészül ki:

"(7) Az előirányzat-maradvány elszámolás során kötelezettségvállalással terhelt előirányzat-maradványnak tekintendő

a) az a tárgyévben szerződés alapján befolyt bevétel, amely bizonyítottan a bevétel ellenszolgáltatásaként teljesítendő kiadásokra a következő évben kerül felhasználásra,

b) a kötelezettségvállalások azon állománya, melyre a kötelezettségvállalás a tárgyévi előirányzat terhére történt és a teljesítés a tárgyévben nem valósult meg,

c) az a kötelezettségvállalás, amelyet a tárgyévben keletkező előirányzat-maradvány terhére vállaltak, de annak teljesítése a következő évben esedékes.

(8) A kötelezettségvállalás dokumentumának kell tekinteni a kinevezési okiratot, a szerződést, a megállapodást, a visszaigazolt megrendelést, a beruházás-finanszírozási alapokmányt, a részprogram-engedélyezési okiratot, továbbá a pályázati úton odaítélt támogatásról szóló döntés aláírt dokumentumát. Előzetes kötelezettségvállalásnak minősül a közbeszerzési eljárás közzétett ajánlati, részvételi felhívása."

12. § A Gr. 44/B. §-a a következő új (5)-(6) bekezdéssel egészül ki, az (5)-(7) bekezdések számozása (7)-(9) bekezdésre változik:

"(5) A fejezet felügyeletét ellátó szerv vezetője a kijelölő szerv által elfogadott intézkedési tervben foglaltak végrehajtására az elfogadást követő 15 napon belül köteles megtenni a szükséges intézkedéseket, illetve kezdeményezni azok megtételét.

(6) A kincstári biztos kijelölésével egyidejűleg a fejezet felügyeletét ellátó szerv vezetője köteles vizsgálatot elrendelni a költségvetési szerv vezetője és gazdasági vezetője személyi felelősségének megállapítására a tartozásállomány létrejöttével összefüggésben."

13. § (1) A Gr. 1. számú melléklete helyébe e rendelet 1. számú melléklete lép.

(2) A 44/B. § (9) bekezdésében a (6) bekezdésre való hivatkozás (8) bekezdésre változik.

14. § Ez a rendelet 1998. január 1-jén lép hatályba.

Horn Gyula s. k.,

miniszterelnök

1. számú melléklet a 254/1997. (XII. 21.) Korm. rendelethez

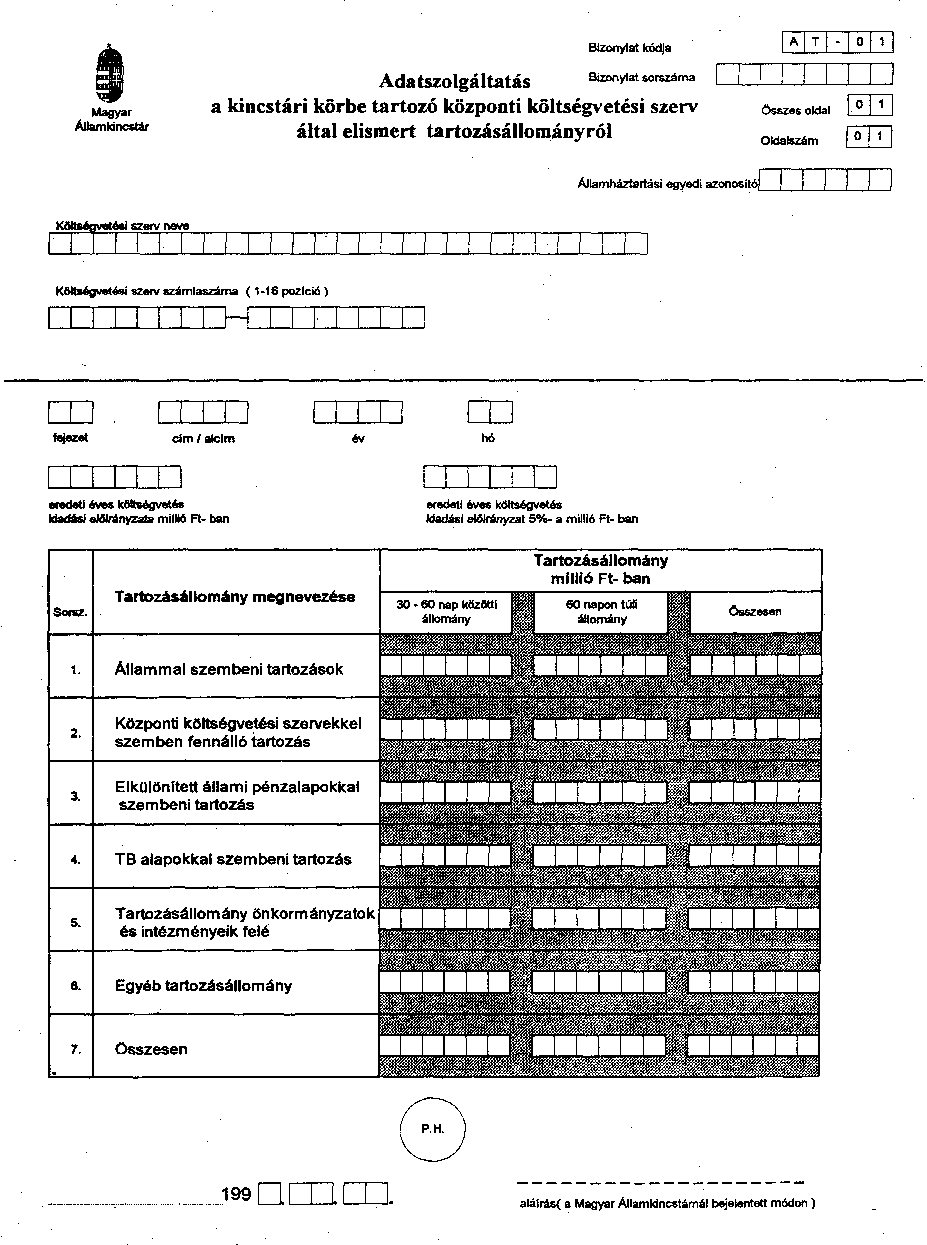

Kitöltési útmutató az AT-01 Adatszolgáltatás a kincstári körbe tartozó kincstári költségvetéssel rendelkező központi költségvetési szerv által elismert tartozásállományról űrlaphoz

A kincstári költségvetéssel rendelkező központi költségvetési szerv adatszolgáltatási kötelezettségét havonta, a tárgyhót követő hó 8. napjáig teljesíti a számlavezető kincstári fiókja felé az AT-01-es űrlapon.

Az űrlapon a kincstári körbe tartozó kincstári költségvetéssel rendelkező költségvetési szervnek ki kell tölteni a fejezet, cím, alcím számát, év, hó megjelölését, pénzintézeti és számlatulajdonos azonosítóját, valamint az államháztartási egyedi azonosító számát. Az év, hó rovatban azt az időszakot kell feltüntetni, amelynek utolsó napjára az adatközlés vonatkozik.

A kincstári körbe tartozó kincstári költségvetéssel rendelkező költségvetési szervnek a jóváhagyott éves eredeti költségvetési kiadási előirányzata és annak 5%-a, valamint a tartozásállományok összegei rovatokat millió forintban, kerekítve kell kitöltenie. A tájékoztató adatok a tartozásállomány jogszabályban meghatározott mértékével való összehasonlításhoz szükségesek.

A tartozásállományánál a 30 napot 1 nappal is meghaladó kifizetetlen tartozásállományt kell figyelembe venni.

Az adatszolgáltatásnak nemcsak a tárgyévben keletkezett, hanem valamennyi, az előző évek során felhalmozódott kifizetetlen tartozásállományt is magában kell foglalnia.

A megállapodással átütemezett tartozásállomány nem része az adatszolgáltatásnak, az új fizetési határidőig.

Amennyiben a tartozásállomány átütemezéséről a tárgyalások megkezdődtek, de annak eredményéről megállapodás még nem született, az adatszolgáltatásnak tartalmaznia kell a tárgyalás alapját képező tartozásállomány összegét is.

1. Az állammal szembeni tartozások - az adóhatósággal, vámhatóságokkal szembeni adósságállomány, az illetéktartozások, valamint a központi költségvetési szervek költségvetési törvényben jelölt bevételeinek a mindenkori éves költségvetési törvényben meghatározott hányada utáni (a központi költségvetés központosított bevételét képező) költségvetési befizetési kötelezettségek - sor kitöltése az adónemekre előírt bevallások és az intézmény analitikus nyilvántartása alapján történik.

2-3. A központi költségvetési szervekkel, valamint az elkülönített állami pénzalapokkal szemben fennálló tartozásállomány kitöltése a belföldi szállítók, valamint a rövid lejáratú kötelezettségek analitikus, részletező nyilvántartása alapján történik.

4. Társadalombiztosítási alapokkal szembeni tartozások megállapítása - a TB bevallások és az intézmény analitikus nyilvántartása alapján történik.

5. Tartozásállomány önkormányzatok és intézményeik felé sor kitöltése a helyi önkormányzati adókról vezetett analitikus nyilvántartás, azok bevallásai alapján történik.

6. Egyéb tartozásállomány a belföldi és külföldi szállítói számlák, valamint működési célú hitelek analitikus nyilvántartása alapján kell a sort kitölteni.

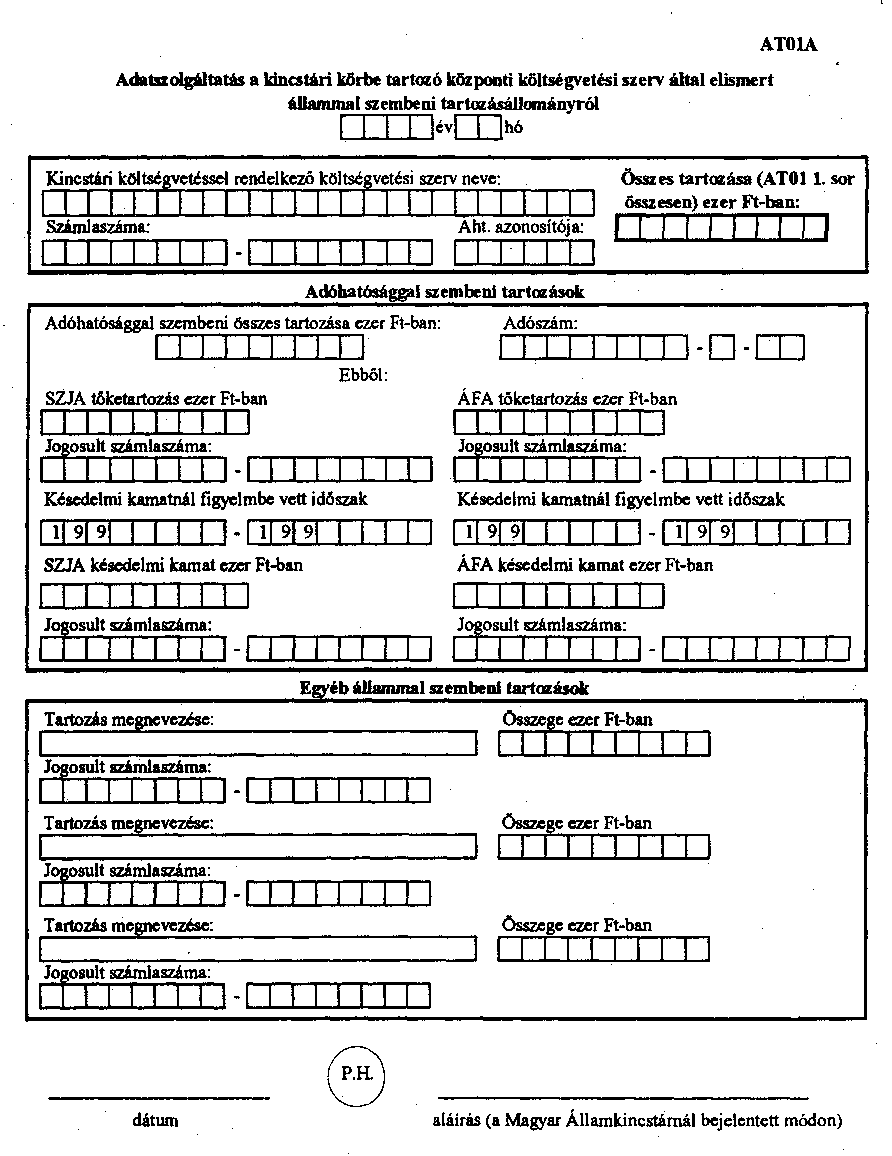

Kitöltési útmutató

az AT-01A Adatszolgáltatás a kincstári körbe tartozó kincstári költségvetéssel rendelkező központi költségvetési szerv által elismert állammal szembeni tartozásállományról űrlaphoz

Adatszolgáltatásra az a kincstári költségvetéssel rendelkező költségvetési szerv kötelezett, amely az AT-01-es Adatszolgáltatás a kincstári körbe tartozó központi költségvetési szerv által elismert tartozásállományról adatlap 1. Állammal szembeni tartozások során tartozásállományt jelentett.

Az űrlapon ki kell tölteni a kincstári költségvetéssel rendelkező költségvetési szerv nevét, számlaszámát, államháztartási egyedi azonosítóját, valamint az AT-01-es adatlap 1. sor, összesen oszlopában jelentett tartozást ezer forintban kifejezve. Az év, hó rovatban azt az időszakot kell feltüntetni, amelynek utolsó napjára az adatközlés vonatkozik.

Az adatlapon az állammal szembeni tartozásállományt - Adóhatósággal szembeni és egyéb állammal szembeni tartozások - megbontásban kell közölni.

Az adatlap Adóhatósággal szembeni összes tartozás és az Egyéb állammal szembeni tartozások felsorolt jogcímei összegének meg kell egyeznie az Összes tartozás címen közölt összeggel.

Adóhatósággal szembeni tartozásokat bontani kell SZJA és ÁFA miatti tőketartozásokra, továbbá a nevesített adónemek miatt felmerült késedelmi kamatok összegére, kitöltve a jogosult számlaszámait is.

Egyéb állammal szembeni tartozások között az adóhatósággal szembeni tartozásokon kívüli tartozásokat kell a felmerülés jogcímeként felsorolva nevesíteni.

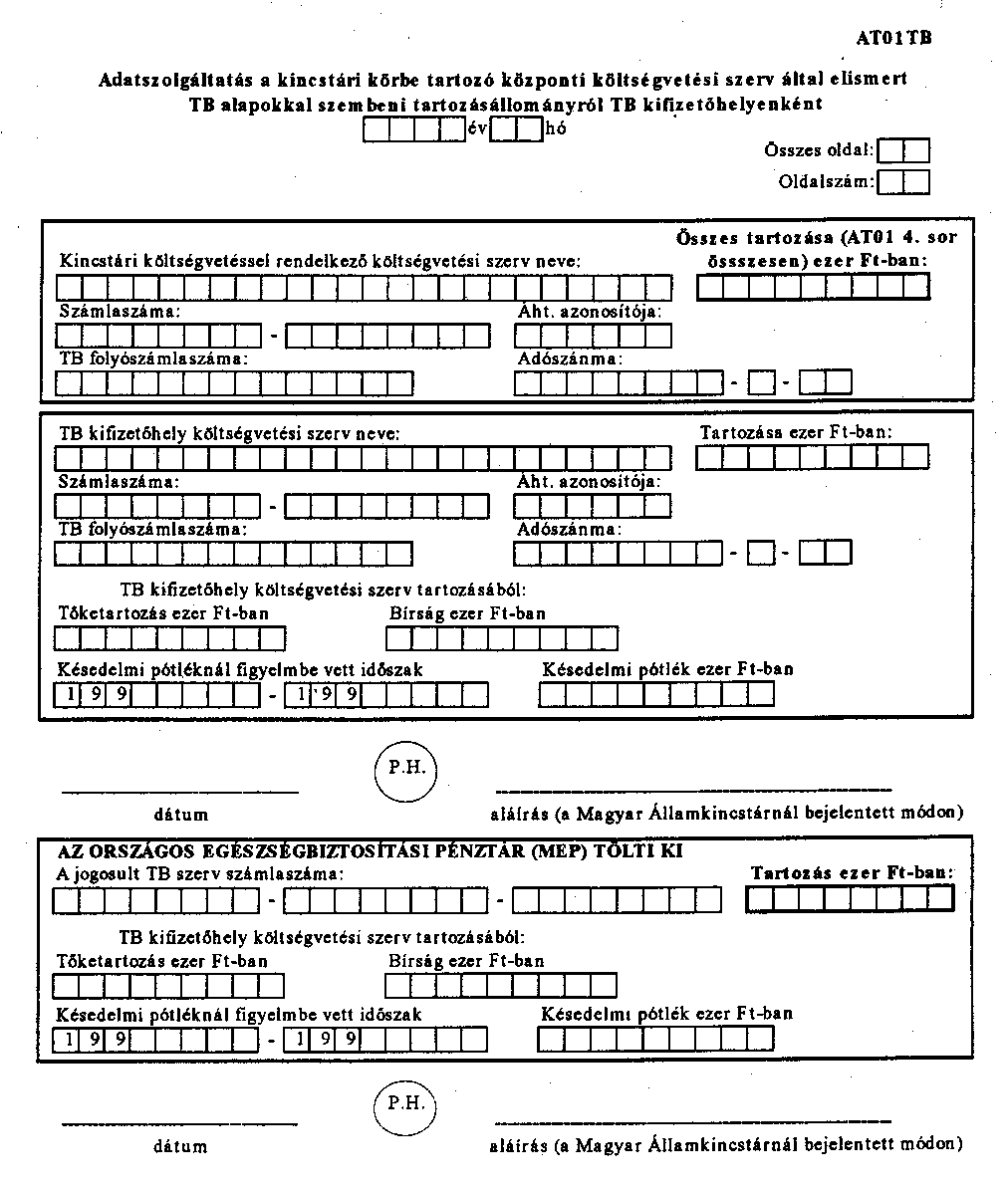

Kitöltési útmutató

az AT-01TB Adatszolgáltatás a kincstári körbe tartozó kincstári költségvetéssel rendelkező központi költségvetési szerv által elismert TB alapokkal szembeni tartozásállományról TB kifizetőhelyenként űrlaphoz

Adatszolgáltatásra az a kincstári költségvetéssel rendelkező költségvetési szerv kötelezett, aki az AT-01-es Adatszolgáltatás a kincstári körbe tartozó központi költségvetési szerv által elismert tartozásállományról adatlap 4. TB alapokkal szembeni tartozás során tartozásállományt jelentett.

Annyi adatlapot kell benyújtani, ahány TB kifizetőhelyre vonatkozik a tartozásállomány.

Az űrlapon ki kell tölteni a kincstári költségvetéssel rendelkező költségvetési szerv nevét, számlaszámát, államháztartási egyedi azonosítóját és TB folyószámla számát, valamint az AT-01-es adatlap 4. sor, összesen oszlopában jelentett tartozást ezer forintban kifejezve.

Az év, hó rovatban azt az időszakot kell feltüntetni, amelynek utolsó napjára az adatközlés vonatkozik.

A TB kifizetőhely azonosító adatainak feltüntetése mellett a tartozását meg kell bontani tőketartozás, bírság miatt felmerült tartozás és késedelmi pótlék összegére.

Az Országos Egészségbiztosítási Pénztár (MEP) adatszolgáltatásának helyét üresen kell hagyni.