156/1995. (XII. 26.) Korm. rendelet

a költségvetési szervek tervezésének, gazdálkodásának, beszámolásának rendszeréről

A Kormány az államháztartásról szóló - többször módosított - 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 124. §-a (2) bekezdésének b) és d) és i) pontjában kapott felhatalmazás alapján a következő rendeletet alkotja:

I.

A RENDELET HATÁLYA

1. § A rendelet hatálya kiterjed

a)[1] a központi költségvetési szervekre,

b) a helyi önkormányzati, a helyi kisebbségi önkormányzati költségvetési szervekre,

c) a társadalombiztosítás önkormányzati igazgatásáról szóló 1991. évi LXXXIV. törvényben meghatározott biztosítási alapok kezelő szervezeteire és igazgatási szerveire (a továbbiakban: társadalombiztosítási költségvetési szervek),

d) az országos kisebbségi önkormányzati költségvetési szervekre,

e) a köztestületi költségvetési szervekre

f)[2] a 31/A. § és a 44/A.-44/C. §-ok vonatkozásában az elkülönített állami pénzalapokra, az alapot kezelő költségvetési szervre az alap gazdálkodása tekintetében is,

g)[3] a 44/A.-44/C. §-ok tekintetében a kincstári biztosra,

h)[4] a 44/D. § tekintetében az önkormányzati biztosra.

(a továbbiakban együtt: költségvetési szervek).

2. § (1) Központi költségvetési szervek

a) a minisztérium, a központi költségvetésben fejezettel rendelkező államhatalmi és országos hatáskörű szerv, valamint más, külön jogszabályban meghatározott, az ott megjelölt jogosítványokkal rendelkező szerv;

b) a Kormány, annak kijelölt tagja, valamint az a) pontban felsoroltak felügyelete alatt működő költségvetési szerv.

(2) A központi költségvetési szerv alapító okiratában az (1) bekezdés a) pontjában felsoroltak közül megjelölt költségvetési szerv, valamint az éves költségvetési törvény külön rendelkezése alapján a fejezet felügyeletét ellátó szerv vezetőjének jogaival és kötelezettségeivel rendelkező személy (a továbbiakban: felügyeleti szerv) a számára e jogszabályban meghatározott jogokat és kötelezettségeket gyakorolja.

(3) A felügyeleti szerv - ha jogszabály másként nem rendelkezik - az állami feladatellátás szakmai irányítására, szervezésére, szabályozására, ellenőrzésére kiterjedő feladatai mellett ellátja az azzal kapcsolatos költségvetési gazdálkodási - tervezési, előirányzat-gazdálkodási, előirányzat-módosítási, beszámolási, pénzügyi, ellenőrzési - teendőket is.

(4) A felügyeleti szerv - ha jogszabály kivételt nem tesz - a (3) bekezdésben megjelölt szakmai és gazdálkodási feladatait összehangoltan, belső szervezetében azonos szinten látja el.

(5) A helyi, a helyi kisebbségi önkormányzati költségvetési szervek - a (6) bekezdésben foglalt kivétellel - a helyi önkormányzat képviselő-testületének, a helyi kisebbségi önkormányzatnak a felügyelete alá tartozó költségvetési szervek:

a) a helyi önkormányzat, a helyi kisebbségi önkormányzat gazdálkodásának végrehajtó szerve

1. (fő)polgármesteri hivatal,

2. megyei önkormányzati hivatal,

3. körjegyzőség,

4. közös képviselő-testület hivatala

(a továbbiakban együtt: önkormányzati hivatal);

b) az a) pont alá nem tartozó költségvetési szervek, ideértve a hatósági igazgatási, intézményirányító és egyéb (nem haszonszerzésre irányuló tevékenységet folytató) igazgatási társulásokat is.

(6) A körjegyzőségek, közös fenntartású költségvetési szervek, valamint a társulások esetében a felügyeleti rendről a működésüket szabályozó, az alakításban, illetve az alapításban részt vevő helyi önkormányzatok szerinti megállapodás rendelkezik. A helyi kisebbségi önkormányzatok közös fenntartású intézményeinek felügyeleti rendjét megállapodásba kell foglalni.

(7) A társadalombiztosítási alapok kezelő szervezetei, illetve igazgatási szervei esetében felügyeleti szervnek a társadalombiztosítás elkülönült biztosítási alapjai szerint szerveződött nyugdíjbiztosítási és egészségbiztosítási önkormányzatot, illetve az Országos Nyugdíjbiztosítási Főigazgatóságot és az Országos Egészségbiztosítási Pénztárt kell tekinteni.

(8) Az országos kisebbségi önkormányzat látja el az általa alapított költségvetési szervek felügyeletét.

(9) A köztestületi költségvetési szervek felügyeletét más köztestületi költségvetési szerv látja el az e rendeletben foglaltak, valamint külön jogszabály rendelkezése szerint.

II.

A KÖLTSÉGVETÉSI SZERV FOGALMA ÉS FELADATA

3. § (1) A költségvetési szervek a társadalom közös szükségletei kielégítését szolgáló [állami, kötelező és önként vállalt helyi önkormányzati, helyi kisebbségi önkormányzati, társadalombiztosítási, országos kisebbségi önkormányzati, köztestületi, (a továbbiakban együtt: állami)] feladataikat alaptevékenységként, külön jogszabályok előírásai szerint

a) közegészségügyi, szociális, oktatási szolgáltatásokat és egyéb természetbeni juttatásokat nyújtva,

b) kulturális, valamint sporttevékenységgel,

c) tudományos kutatási tevékenységgel,

d) hatósági jogkör gyakorlásával,

e) közigazgatási, ellenőrzési, információszolgáltatási tevékenységgel,

f) vagyonkezeléssel,

g) elkülönített állami pénzalap kezelésével,

h) védelmi, közbiztonsági, tűz- és katasztrófa-elhárítási tevékenységekkel,

i) igazságszolgáltatási tevékenységekkel,

j) közszolgáltatások (infrastruktúra üzemeltetés, vízgazdálkodás, piacfelügyelet, temetőfenntartás stb.) nyújtásával,

k) más közösségi szolgáltatásokkal

látják el.

(2) A költségvetési szerv működésének, fejlesztésének forrása - saját bevételein túlmenően -

a) a központi költségvetés,

b) a helyi önkományzat, a helyi kisebbségi, az országos kisebbségi önkormányzat költségvetése,

c) a társadalombiztosítási alapokból, az elkülönített állami pénzalapokból, a köztestülettől, egyéb szervezetektől származó juttatás,

amelyet évente, az említett forrásokra meghatározott módon és mértékben bocsátanak rendelkezésre.

(3) A költségvetési szervet - szakmai szempontból meghatározó - alaptevékenységének jellege szerint kell a Központi Statisztikai Hivatal által kiadott, a gazdasági tevékenységek egységes ágazati osztályozási rendjében meghatározott szakágazatba sorolni.

4. § (1) A költségvetési szerv az alaptevékenységén túlmenően vállalkozhat, ha e tevékenység

a) az alapító okiratban, valamint szervezeti és működési szabályzatban - a b) pontban foglaltakra is figyelemmel - meghatározott feladatkörnek megfelel, és az ott megjelölt keretekben marad, és

b) folyó évi - a 3. § (2) bekezdésének a)-b) pontjaiban megjelölteken kívüli - bevétele és az előző év(ek) vállalkozási tartaléka fedezi a folyó évi kiadásokat.

(2) A költségvetési szervnek szabályzatban rögzítenie kell a vállalkozási szerződéskötés rendjét és a felügyeleti szerv által meghatározott további szempontokat.

(3) Ha a költségvetési szerv vállalkozási tevékenysége összességében - az (1) bekezdésben foglaltak ellenére - veszteségessé válik, a felügyeleti szerv köteles a veszteség okait felülvizsgálni és annak alapján intézkedni azok megszüntetésére.

(4) A költségvetési szervnek az alapító okiratában meghatározott alaptevékenységén belül az a tevékenysége, amelyet az alaptevékenysége feltételeként rendelkezésre álló, s e célra csak részben lekötött személyi és anyagi kapacitások fokozott kihasználásával, nem nyereségszerzés céljából végez, nem minősül vállalkozási tevékenységnek.

(5) A (4) bekezdésben meghatározott tevékenység keretében végzett szolgáltatás, termékelőállítás értékesítéséből származó bevételnek fedeznie kell a tevékenységet terhelő összes kiadást, a bevétel fel nem használható részének figyelembevétele mellett.

A KÖLTSÉGVETÉSI SZERV ALAPÍTÁSA, MEGSZÜNTETÉSE

5. § (1)[5] Ha a költségvetési szerv alapításáról jogszabályban, határozatban intézkednek, akkor az abban megjelölt alapító, illetve felügyeleti szerv köteles az alapító okiratot kiadni.

(2) Az alapító okiratban foglaltakat a felügyeleti szerv által jóváhagyott szervezeti és működési szabályzatban kell részletezni, amelynek - a külön jogszabályban meghatározottakon kívül - tartalmaznia kell az állami feladatként ellátott alaptevékenységet meghatározó jogszabály megjelölését, a vállalkozási tevékenység részletes felsorolását és mindezek forrásait; a feladatmutatók megnevezését, körét és mértékét; kincstári körbe tartozás esetén a kincstári ügyfelek (közte a szervezeti egységek) megnevezését, a szakágazati besorolást is.

(3) A szervezeti és működési szabályzatban részletezett feladatok költségvetési évre való meghatározását, azok tartalmi és mennyiségi jellemzőit, személyi és tárgyi feltételeit, pénzügyi forrásait a költségvetési alapokmányban kell rögzíteni.

(4) Költségvetési szervet az alapításra jogosultak együttesen is alapíthatnak.

(5) Költségvetési szerv közös alapításáról és - határozott vagy határozatlan időre szóló - működtetéséről az alapítóknak írásbeli megállapodást kell kötniük, melynek tartalmaznia kell

a) az alapítás forrását;

b) a folyamatos működtetés, üzemeltetés feltételeit;

c) a megszüntetés esetén követendő eljárást.

6. § (1) A költségvetési szerv megszüntetésére az alapító jogosult.

(2) A megszüntető okiratban rendelkezni kell[6]

a) a megszüntetett szerv alapfeladatainak jövőbeni ellátásáról, az ellátására nem kerülő feladatok meghatározásával egyidejűleg,

b) a költségvetési szerv jogutódlásáról,

c)[7] a vagyon - ideértve a követeléseket és a kötelezettségeket is - feletti rendelkezési jogosultságról,

d) a hatályos szabályok figyelembevételével a foglalkoztatottakról.

(3) Ha a költségvetési szerv megszüntetésére a feladatellátás más szervezeti formában történő megvalósítása érdekében kerül sor, a megszüntetést megelőzően gondoskodni kell

a) az új szervezet(ek) által ellátandó feladatok meghatározásáról,

b) a vagyonértékelésről, vagyonmérleg készítéséről,

c) a feladatellátáshoz indokolt vagyon meghatározásáról, a használatba-, illetve a bérbeadáshoz szükséges engedélyek megszerzéséről,

d) az új szervezet(ek)nek átadásra nem kerülő vagyon kezeléséről,

e) üzleti terv készítéséről,

f) az ellátandó feladatokhoz tartozó hatósági engedélyek visszavonásának és az új szervezet(ek) részére történő kiadásának előkészítéséről,

g) amennyiben a feladatellátáshoz díjbevétel kötődik, annak jogosultsága megszerzésének előkészítéséről.

(4)[8] Ha a költségvetési szerv egyes feladatai megszüntetésére a feladatellátás más szervezeti formában történő megvalósításával kerül sor, akkor az átszervezési eljárásra az (1) és (3) bekezdésben foglaltakat kell értelemszerűen alkalmazni, az alapító okirat egyidejű módosítása mellett.

III.

A KÖLTSÉGVETÉSI SZERVEK CSOPORTOSÍTÁSA

7. § (1) A költségvetési szervek, azok szervezeti egységei az előirányzatok feletti rendelkezési jogosultság szempontjából lehetnek

a) teljes jogkörrel, vagy

b) részjogkörrel

rendelkező költségvetési szervek a felügyeleti szerv döntése alapján, valamint

c) részjogkörű költségvetési egységek.

(2)[9] Az előirányzatok feletti rendelkezési jogosultság a jogszabályok keretein belül kiterjed az előirányzat-felhasználásra, a kiemelt előirányzatok előirányzat-módosítására, illetve annak kezdeményezésére, az elemi költségvetésben szereplő kiemelt előirányzatokon belüli előirányzat-módosításra.

(3) Teljes jogkörrel rendelkezik

a) az önállóan gazdálkodó költségvetési szerv, amely a saját előirányzatai, valamint a hozzárendelt, részjogkörrel rendelkező, részben önállóan gazdálkodó költségvetési szerv - felügyeleti szerv által - meghatározott előirányzatai felett rendelkezni jogosult,

b) az, a részben önállóan gazdálkodó költségvetési szerv, amely minden előirányzata felett rendelkezési jogosultsággal bír.

(4) Részjogkörrel rendelkezik az, a részben önállóan gazdálkodó költségvetési szerv, amelynek egyes - felügyeleti szerv által megállapított - előirányzatai felett az önállóan gazdálkodó költségvetési szerv, meghatározott előirányzatai felett saját maga rendelkezik. Ez a besorolás a költségvetési szerv jogi személyiségét és szakmai önállóságát nem érinti.

(5)[10] Részjogkörű költségvetési egység (telephely) a költségvetési szervnek az a jogi személyiséggel nem rendelkező költségvetési egysége, amelynek egyes előirányzatai feletti rendelkezési jogosultságot az önállóan gazdálkodó költségvetési szerv fenntartotta magának, míg meghatározott más előirányzatok felett a költségvetési egység rendelkezik.

(6) A részjogkörrel rendelkező költségvetési szerv, illetve a részjogkörű költségvetési egység a számára a költségvetésében meghatározott előirányzatokon kívül is felelős az önállóan gazdálkodó költségvetési szerv költségvetésében részére rendelkezésre tartott működési, felhalmozási célú előirányzatok felhasználásának szükségességéért, az igénybe vett szolgáltatás mennyiségéért, mértékéért, az elvárható takarékosság betartása mellett.

(7) A (6) bekezdésben foglaltak be nem tartása esetén az önállóan gazdálkodó költségvetési szerv kezdeményezésére a felügyeleti szerv az előirányzatok feletti rendelkezési jogosultságot visszavonhatja, illetve korlátozhatja.

8. § (1) A költségvetési szerv gazdálkodása megszervezésének módjára tekintettel lehet

a) önállóan gazdálkodó, vagy

b) részben önállóan gazdálkodó

költségvetési szerv.

(2) A költségvetési előirányzatok feletti rendelkezési jogosultság tekintetében a teljes jogkörrel rendelkező költségvetési szerv lehet önállóan vagy részben önállóan gazdálkodó költségvetési szerv. A részjogkörrel rendelkező költségvetési szerv csak részben önállóan gazdálkodó költségvetési szerv lehet.

(3) Önállóan gazdálkodó, az előirányzatok feletti rendelkezési jogosultság szempontjából teljes jogkörrel rendelkező költségvetési szerv

a) a központi költségvetési szerv felügyeleti szerve, valamint más országos hatáskörű szerv, ha jogszabály másként nem rendelkezik,

b) az önkormányzati hivatal,

c) az, amelyet az alapító vagy a felügyeleti szerv annak sorol be.

(4) A felügyeleti szerv azt a költségvetési szervet sorolhatja be önállóan gazdálkodó költségvetési szervnek,

a) amelyet szakmai tevékenységének önállóságára, illetőleg jelentős költségvetési és vagyonhasználati igényére, a gazdálkodási feladatok összetettségére figyelemmel célszerű gazdaságilag önállóan működtetni; továbbá

b) amelynél a gazdálkodás önálló, gazdaságos és szakszerű viteléhez szükséges személyi és tárgyi feltételek rendelkezésre állnak, a pénzügyi-gazdasági tevékenység ellátására a szervezeten belül elkülönített egység (gazdasági szervezet) működik.

(5) A részben önállóan gazdálkodó költségvetési szervként való besorolás a költségvetési szerv jogi személyiségét és szakmai önállóságát nem érinti.

(6) A részben önállóan gazdálkodó költségvetési szerv besorolásával egyidejűleg a felügyeleti szerv

a) kijelöli azt az önállóan gazdálkodó költségvetési szervet, amely a részben önállóan gazdálkodó költségvetési szerv meghatározott pénzügyi-gazdasági feladatait ellátja;

b) az önállóan, illetve részben önállóan gazdálkodó költségvetési szerv közötti munkamegosztás és felelősségvállalás rendjét jóváhagyja,

c) dönt az előirányzatok feletti jogosultság szerinti besorolásról, és jóváhagyja a jogosultság gyakorlásának rendjét.

(7) A (6) bekezdés b) pontjában megjelölt szabályozásnak tartalmaznia kell, hogy

a) a tervezés, a pénzkezelés, az előirányzat-felhasználás, az előirányzat-módosítás, a kincstári körön kívüliek esetén a pénzellátás, a kötelezettségvállalás, az utalványozás, az ellenjegyzés, az érvényesítés, a számvitel, az analitikus nyilvántartás, az információáramlás, -szolgáltatás és a beszámolás,

b) a működtetés, a tárgyi eszköz felújítás, a beruházás, a vagyonkezelés

tekintetében melyek azok a feladatok, amelyeket az önállóan gazdálkodó költségvetési szerv összevontan, illetve melyek azok a feladatok, amelyeket a részben önállóan gazdálkodó költségvetési szerv elkülönítetten, önállóan lát el.

A kincstári kör, a kincstár ügyfele

9. § (1) A kincstári körbe tartozó költségvetési szervek közül a Magyar Államkincstár (a továbbiakban: Kincstár) ügyfele a kincstári költségvetéssel rendelkező

a) önállóan gazdálkodó, teljes jogkörrel rendelkező költségvetési szerv,

b) részben önállóan gazdálkodó, teljes vagy részjogkörrel rendelkező költségvetési szerv, továbbá a részjogkörű szervezeti egység a felügyeleti szerv döntése szerint.

(2) A kincstári költségvetéssel nem rendelkező részjogkörrel rendelkező részben önállóan gazdálkodó költségvetési szerv, a részjogkörű szervezeti egység az önállóan gazdálkodó költségvetési szerv döntése szerint lehet kincstári ügyfél.

(3) A kincstári körbe tartozó, nem kincstári ügyfél költségvetési szerv vagy részjogkörű szervezeti egység előirányzatok feletti felhasználási jogosultságot[11]

a) kincstári ügyfélként működő költségvetési szerv útján (a számlák továbbításával), vagy pénzforgalmi betétkönyv igénybevétele mellett, vagy

b) az önállóan gazdálkodó költségvetési szerv előirányzat-felhasználási keret számlája feletti rendelkezési jog megadásától függően, az önállóan gazdálkodó költségvetési szerv által meghatározott előirányzatok felett, megállapított keretösszeg erejéig

gyakorolhat.

(4) A (3) bekezdés b) pontjában foglalt jog megadása esetén meg kell határozni az utalványozásra jogosultak körét, az aláírásra jogosultakat be kell jelenteni a Kincstárnak.

A gazdasági szervezet

10. § (1) Az önállóan gazdálkodó költségvetési szerv saját gazdasági szervezetének kell megoldania a tervezéssel, az előirányzat-felhasználással, a hatáskörébe tartozó előirányzat-módosítással, az üzemeltetéssel, fenntartással, működtetéssel, beruházással, a vagyon használatával, hasznosításával, a munkaerő-gazdálkodással, a készpénz-kezeléssel, a könyvvezetéssel és a beszámolási kötelezettséggel, az adatszolgáltatással kapcsolatos összefoglaló és a saját szervezetére kiterjedő feladatokat.

(2) Azon fejezet felügyeletét ellátó szerv, amelynek felügyelete alá más költségvetési szerv nem tartozik, saját gazdasági szervezete útján látja el az (1) bekezdésben felsorolt valamennyi feladatot.

(3) A részben önállóan gazdálkodó költségvetési szerv az (1) bekezdésben meghatározott feladatok megállapodásban rögzített részét saját gazdasági szervezete útján is elláthatja.

(4) Az önállóan gazdálkodó költségvetési szerv egyes, az (1) bekezdésben meghatározott feladatait - a felügyeleti szerv egyetértésével, az általa jóváhagyott megállapodás szerint, az ellátott feladathoz kapcsolódó felelősségi szabályok meghatározásával - más költségvetési szerv is elláthatja.

(5) A gazdasági szervezet felépítését és feladatát a költségvetési szerv szervezeti és működési szabályzatában kell rögzíteni.

(6) A gazdasági szervezet ügyrendet készít, amely részletesen tartalmazza a szervezet feladatait, a vezetők és más dolgozók feladat-, hatás- és jogkörét.

11. § (1)[12] Az 1. § b) pontjában foglalt kivétellel az önállóan gazdálkodó költségvetési szervnél ha az nem felügyeleti szerv a 10. § (1) bekezdésében meghatározott feladatokat végző saját gazdasági szervezet vezetőjét (gazdasági vezetőt) ha jogszabály kivételt nem tesz besorolásától függetlenül határozatlan időre a felügyeleti szerv vezetője a költségvetési szerv vezetőjének javaslatára bízza meg, és menti fel. A további munkáltatói jogokat a költségvetési szerv vezetője gyakorolja.

(2)[13] A helyi önkormányzati önállóan gazdálkodó költségvetési szervnél a 10. § (1) bekezdésében meghatározott feladatokat végző saját gazdasági szervezet vezetőjét (gazdasági vezetőt) ha jogszabály kivételt nem tesz a költségvetési szerv vezetője bízza meg, és menti fel.

(3)[14] Az (1)-(2) bekezdésben megjelölt költségvetési szerv gazdasági szervezetének vezetője a működéssel összefüggő gazdasági és pénzügyi feladatok tekintetében a költségvetési szerv vezetőjének helyettese, feladatait a költségvetési szerv vezetőjének közvetlen irányítása és ellenőrzése mellett látja el.

(4)[15] A gazdasági vezetőnek felsőfokú pénzügyi, vagy számviteli szakképesítéssel kell rendelkeznie, ideértve a gazdasági felsőoktatásban szerzett oklevelet is.

(5)[16] A gazdasági vezető

a) közvetlenül irányítja és ellenőrzi a gazdasági szervezetet,

b) a szakmai szervezeti egységek gazdasági munkájához iránymutatást ad, ellenőrzi azt,

c) gazdasági intézkedéseket hoz.

(6)[17] A gazdasági vezető felelőssége nem érinti a költségvetési szerv vezetőjének és az egyes ügyekért felelős dolgozók felelősségét.

(7)[18] A gazdasági vezető vagy az általa kijelölt személy ellenjegyzése nélkül a költségvetési szervet terhelő gazdasági kihatású kötelezettség nem vállalható, követelés nem írható elő, és ilyen intézkedés nem tehető.

IV.

AZ ÉVES KÖLTSÉGVETÉS

12. § (1) A költségvetési szerv költségvetési javaslata alapelőirányzatból és előirányzati többletből áll.

(2) Az alapelőirányzat a tervévet megelőző év eredeti előirányzatának a szerkezeti változásokkal és a szintrehozásokkal módosított összege.

(3) Szerkezeti változásként kell szerepeltetni

a) a megszűnő feladatok előirányzatainak éves szintű törlését,

b) a tervévet megelőző évben a központi, a helyi, a helyi kisebbségi önkormányzati költségvetés általános és céltartaléka terhére engedélyezett - nem egyszeri jellegű - előirányzatok összegét és az automatikus többleteket,

c) a feladat átadás-átvételéből, illetve megszün(tet)éséből, az intézmény korszerűsítésből adódó előirányzat-változtatásokat (egyeztetve az érintett másik fejezet felügyeletét ellátó szervvel, önkormányzattal),

d)[19] a bevételi előirányzat változását,

e) a kiemelt előirányzatok feladatstruktúra, többletbevétel miatti módosulását.

(4) Nem tekinthető szerkezeti változásnak a költségvetési szervnél az az előirányzat-változtatás, amelyet

a) a Kormány, a helyi önkormányzat, az országos, a helyi kisebbségi önkormányzat, illetve a felügyeleti szerv egyszeri jellegűnek minősített a központi, illetve a helyi önkormányzati költségvetés általános és céltartaléka, illetve a fejezeti kezelésű előirányzatok felhasználásakor,

b) egyszeri jelleggel engedélyezett a felügyeleti szerv

1. az előző évi előirányzat-maradványa,

2. az elkülönített állami pénzalap, illetve a társadalombiztosítási pénzalap kezelője az alap terhére.

(5) Szintrehozásként kell számításba venni a költségvetési évet megelőző évben nem teljes éven át ellátott, a költségvetésbe szerkezeti változásként beépült feladatok, finanszírozási kötelezettségek egész évi kiadási és bevételi előirányzatának megfelelő összegű kiegészítését.

(6) A költségvetési évet megelőző év eredeti előirányzatának szerkezeti változásokkal és a szintrehozásokkal módosított összege a költségvetés alapelőirányzata.

(7)[20] A költségvetési évben jelentkező többletfeladatok ellátására, változatlan feladat mellett az ellátás színvonalának tartására, a mennyiségi és minőségi fejlesztésekre fordítható előirányzati többlet, amely lehet

a) egyszeri jellegű, vagy

b) a következő év költségvetésébe beépülő.

(8) Az alapelőirányzat előirányzati többlettel növelt összege a javasolt előirányzat.

(9) A javasolt előirányzatok tekintetében ki kell mutatni egyrészt mindazon áthúzódó bevételeket, kiadásokat, amelyek a következő évi költségvetést illetően kötelezettséget jelentenek, továbbá a javasolt előirányzatok következő két évre várható kihatását.

(10) Az előirányzatokat rendes és rendkívüli előirányzatok szerinti bontásban kell szerepeltetni.

A központi költségvetési szerv költségvetése

13. § (1) A Kormány határozata alapján a pénzügyminiszter rendeletben szabályozza az éves költségvetési tervezésre vonatkozó előírásokat, és tájékoztatóban teszi közzé a tervezés feltételeit.

(2) A felügyeleti szerv - az (1) bekezdés szerinti szabályozásban foglaltakhoz igazodva - a költségvetési szervei részére, azok költségvetési javaslatának összeállításához

a) meghatározza az általános és kötelezően érvényesítendő tervezési követelményeket, módszertant, előírásokat;

b) tájékoztatást ad a bevételi és a kiadási keretszámokról;

c) megállapítja - a b) pontban megjelölt keretszámokhoz igazodóan, a szakmai követelményeknek megfelelően - a feladatellátásban megvalósítandó változásokat és azok feltételeit, dönt a gazdaságos működéshez - a munkaerő-kapacitás fokozott kihasználása, a létszám és a foglalkoztatási formák, a működés és üzemeltetés módja tekintetében - szükséges feladatokról;

d) rögzíti a tervezés évében megvalósult előirányzat-változásoknak a tervezés irányszámaiban való számbavétele lehetőségét, illetve módját;

e) rendelkezik a költségvetési szervei között a feladatok, illetőleg előirányzatok átcsoportosításáról.

A költségvetési javaslat összeállítása

14. § A költségvetési szerv költségvetési javaslatának összeállításakor megtervezi - a felügyeleti szerv által meghatározott keretszámok alapján - mindazokat a bevételeket és kiadásokat, amelyek

a) forrásától függetlenül a feladataival, ezen belül a vállalkozási tevékenységeivel kapcsolatosak, és

1. jogszabályon alapulnak,

2. szerződési, megállapodási (különösen többéves) kötelezettségen alapulnak,

3. a tapasztalatok alapján rendszeresen előfordulnak,

4. eseti jelleggel vagy egyébként várhatóak;

b) az eszközei hasznosításával függenek össze;

c)[21]

15. § (1) A kincstári költségvetéssel rendelkező költségvetési szerv, illetve részjogkörű költségvetési egység a 13-14. §-okban meghatározott szempontok és követelmények alapján összeállítja a költségvetési javaslatát, és azt a pénzügyminiszter rendeletében megjelölt határidőre megküldi - az önállóan gazdálkodó költségvetési szerven keresztül - a felügyeleti szervnek.

(2) A felügyeleti szerv költségvetési javaslatának a Pénzügyminisztériummal való egyeztetését megelőzően

a) felülvizsgálja a részére beküldött költségvetési javaslatokat;

b) tételes költségvetési javaslatot készít a fejezeti kezelésű előirányzatokra;

c) elkészíti az előírt összesítéseket.

(3) A felügyeleti szerv a tervezés-előkészítési, felülvizsgálati teendői megalapozására a költségvetési szervei, valamint a központilag ellátott feladatai tekintetében, a szakmai és pénzügyi szervezeti egységei, illetőleg tanácsadó testületei együttműködésével

a) megvizsgálja a szakmai koncepciók megvalósításához és az intézményi működéshez rendelkezésre álló szervezeti, anyagi, személyi feltételeket, valamint azok bővítésének, illetve szűkítésének szükségességét, lehetőségeit;

b) előzetesen megtervezi

1. a szakmai prioritásokhoz, más feladatváltozásokhoz kapcsolódva,

2. a tervezett hatékonyságnövelés (szakmai eredményesség, gazdaságosság) követelményének érvényesítésével

a várható többletforrások elosztását;

c) javaslatot dolgoz ki a kiadásokat, illetve a bevételeket befolyásoló intézkedésekre, ideértve a jogszabályok szükséges módosítását is.

(4) A felügyeleti szerv költségvetési javaslatát a Pénzügyminisztériummal történt egyeztetés után a költségvetési szervei bevonásával véglegezi, és azt szöveges indokolással ellátva a Pénzügyminisztérium részére - annak rendeletében megadott részletezettségben, a megjelölt határidőre - megküldi.

(5) A központi költségvetésben önálló fejezettel rendelkező, de költségvetési szerv fölött felügyeletet nem gyakorló költségvetési szervnek saját költségvetésére a központi költségvetési szervekre vonatkozó szabályokat kell alkalmaznia.

A költségvetési javaslat és a kincstári költségvetés kapcsolata

16. § (1) A kincstári kör azon ügyfeleinek, amelyek részére az előirányzat-felhasználási keret rendelkezésre bocsátása nem az önállóan gazdálkodó költségvetési szerv általi - év közbeni - keretátadással történik, önálló költségvetési javaslattal, illetve kincstári költségvetéssel (a továbbiakban: kincstári költségvetés) kell rendelkeziük.

(2) A kincsári költségvetés az előirányzatok teljes vagy csak meghatározott körét tartalmazza.

(3) Az önállóan gazdálkodó költségvetési szerv kincstári költségvetése magában foglalja

a) a saját költségvetését a kincstári ügyfélként működő részjogkörű szervezeti egysége előirányzatainak kivételével

b) a hozzá tartozó részben önállóan gazdálkodó költségvetési szerv azon előirányzatait, amelyre kincstári költségvetés nem készül.

A helyi önkormányzat költségvetése

17. § (1) A költségvetési koncepciót - a pénzügyminiszternek a 13. § (1) bekezdésében megjelölt rendeletében foglaltakhoz igazodva - a helyben képződő bevételeket, valamint az ismert kötelezettségeket figyelembe véve kell összeállítani.

(2)[22] A költségvetési koncepció összeállítása előtt a (fő-, kör-)jegyző (a továbbiakban: jegyző) a helyi kisebbségi önkormányzat költségvetési szerveinek tekintetében a helyi kisebbségi önkormányzat elnökével áttekinti az önállóan és részben önállóan gazdálkodó költségvetési szervek következő költségvetési évre vonatkozó feladatait, az önkormányzat bevételi forrásait, és ennek alapján kialakítja a költségvetés koncepcióját, amelyet a közgyűlés elnöke, a (fő)polgármester (a továbbiakban: polgármester) terjeszt a közgyűlés, a képviselő-testület (a továbbiakban: képviselő-testület) elé.

(3)[23] A polgármester a helyi önkormányzatnál működő bizottságok véleményét a szervezeti és működési szabályzatban foglaltak szerint kikéri, és a koncepcióhoz csatolja.

(4) Ahol pénzügyi bizottság működik, annak az egész koncepcióról véleményt kell alkotnia.

(5) A bizottságok véleményével együtt a koncepciót a képviselő-testület megtárgyalja és határozatot hoz a költségvetés-készítés további munkálatairól.

18. § (1) A helyi önkormányzat költségvetési rendelettervezete az alábbi szerkezetben készül:

a) az önkormányzat és költségvetési szervei bevételei forrásonként;

b) a működési, fenntartási előirányzatok önállóan és részben önállóan gazdálkodó költségvetési szervenként, intézményen belül kiemelt előirányzatonként részletezve;

c) a felújítási előirányzatok célonként;

d) a felhalmozási kiadások feladatonként;

e) az önkormányzati hivatal költségvetése feladatonként, valamint külön tételben

1. az általános, és

2. a céltartalék;

f) a többéves kihatással járó feladatok előirányzatai éves bontásban;

g)[24] a működési és a felhalmozási célú bevételi és kiadási előirányzatokat tájékoztató jelleggel mérlegszerűen, egymástól elkülönítetten, de - a finanszírozási műveleteket is figyelembe véve - együttesen egyensúlyban a rendelet mellékletében be kell mutatni;

h) elkülönítetten is a helyi kisebbségi önkormányzat(ok) külön jogszabály szerinti költségvetése.

(2)[25] A jegyző a költségvetési rendelettervezetet a költségvetési szervek vezetőivel egyezteti, írásban rögzíti és a szervezeti és működési szabályzatban foglaltak szerint a polgármester a képviselő-testület bizottságai elé terjeszti. Az Egészségbiztosítási Alap (a továbbiakban: E-Alap) által finanszírozott költségvetési szerveknél figyelembe kell venni az E-Alap kezelője által közölt keretszámokat.

(3) Ha körjegyzőség látja el a települési önkormányzatok gazdálkodási feladatait, annak költségvetése - mint önállóan gazdálkodó költségvetési szerv költségvetése - a körjegyzőség székhelye szerinti önkormányzat költségvetésében szerepel.

(4)[26] A körjegyzőségben részt vevő települési önkormányzatok mindegyike önálló költségvetéssel rendelkezik, amelynek része az önkormányzat felügyelete alá tartozó költségvetési szervek költségvetése is, amelyet a körjegyző készít elő, s az illetékes települések polgármesterei terjesztik a képviselő-testületük elé.

(5)[27] A körjegyzőség költségvetéséről az érdekelt önkormányzatok - saját költségvetési rendeletüket tárgyaló képviselő-testületi ülésük előtt - együttes testületi ülésen döntenek.

(6) A költségvetési törvény, valamint az Áht. előírásain túlmenően a képviselő-testület egyéb részletezettségű és a döntése meghozatalát megalapozó információkat is kérhet.

(7)[28] A polgármester a képviselő-testület elé terjeszti a bizottságok által megtárgyalt, a pénzügyi bizottság által véleményezett, valamint az önkormányzatokról szóló törvény 92/A.-92/C. §-ok alapján szükséges könyvvizsgáló írásos jelentését is csatoltan tartalmazó rendelettervezetet. A képviselő-testület ennek alapján megalkotja a költségvetési önkormányzati rendeletet.

(8) A helyi önkormányzat képviselő-testülete együttesen hagyja jóvá költségvetési rendeletében az önkormányzati hivatal, valamint a felügyelete alá tartozó egyéb költségvetési szervek költségvetését, valamint változatlan formában beépíti a helyi kisebbségi önkormányzat költségvetési határozatát. Ennek keretében az (1) bekezdésben foglaltakon túlmenően más előirányzatokról is hozhat döntést.

Az elemi költségvetés

19. § (1) A teljes, illetve részjogkörrel rendelkező költségvetési szerv, továbbá a kincstár ügyfeleként működő részjogkörű költségvetési egység a külön jogszabályban meghatározott tartalommal elemi költségvetést készít.

(2) Az elemi költségvetésben nem lehet megtervezni a felügyeleti szervnél, más fejezetnél jóváhagyott fejezeti kezelésű előirányzatok felhasználását, még akkor sem, ha arról a kedvezményezettnek tudomása van.

(3) Az önállóan gazdálkodó költségvetési szerv előirányzata együttesen foglalja magában a saját, valamint a hozzá rendelt részben önállóan gazdálkodó költségvetési szerv(ek) előirányzatait, kivéve, ha a hozzá rendelt részben önállóan gazdálkodó költségvetési szerve, illetve részjogkörű költségvetési egysége előirányzatainak egészére vagy annak egy részére kincstári költségvetés készül.

(4)[29] A költségvetési szerv költségvetésében mind az alap-, mind a vállalkozási tevékenység tekintetében a bevételi és a kiadási előirányzatok fő összegének külön-külön meg kell egyeznie.

(5) A felügyeleti szerv az elemi költségvetéseket a költségvetési dokumentáció aláírásával és visszaküldésével állapítja meg, az önállóan gazdálkodó költségvetési szerv kincstári ügyfélként működő részjogkörű költségvetési egysége kivételével, amelyet az önállóan gazdálkodó költségvetési szerv hagy jóvá.

V.

A KÖLTSÉGVETÉSI ELŐIRÁNYZATOK VÁLTOZTATÁSA

20. § A költségvetési szerv bevételi és kiadási előirányzatai év közben megváltoztathatók.

Előirányzat módosítása a központi költségvetési szervnél felügyeleti szervi hatáskörben[30]

21. § (1) A központi költségvetési szerv felügyeleti szerve - egyszeri vagy tartós jelleggel - költségvetési szervénél, ha törvény másként nem rendelkezik

a) a fejezeti kezelésű címzetlen és címzett előirányzatok terhére, pótelőirányzatot vagy új előirányzatot engedélyezhet;

b)[31] a felhalmozási célú előirányzatain belül - a törvényi előirányzatok között - év közben korlátozás nélkül átcsoportosítást engedélyezhet,

c)[32] a bevételek tervezettet meghaladó bővülése esetén növelheti a saját bevételi előirányzatokat a kiadási előirányzat változatlansága mellett a támogatási előirányzat egyidejű csökkentésével,

d) a kiadási és az ahhoz kapcsolódó bevételi előirányzatok növelésével többletfeladatot rendelhet el;

e) feladatok, illetve bevételek elmaradása esetén - értékelés alapján - a bevételek és a kiadások előirányzatát a támogatási előirányzat egyidejű változtatásával, vagy változtatása nélkül csökkentheti;

f)[33] a jóváhagyott előirányzatok felhasználását, amennyiben azokat bizonyos feltételhez köti, illetve a költségvetési szervnek az Áht. 24. §-ának (2) bekezdésében meghatározott saját hatáskörű előirányzat-átcsoportosítási jogát indokolt esetben - év közben időszakosan korlátozhatja vagy saját rendelkezésébe vonhatja.

g)[34] a fejezet felügyeletét ellátó szerv vezetője előirányzat-átcsoportosítási jogokat gyakorol a központi költségvetésben fejezetet alkotó, de a Kormány irányítási és felügyeleti jogkörébe nem tartozó költségvetési szervek és testületek esetében az Áht. 39. §-ának (5) bekezdésében foglaltakra figyelemmel.

(2) A felügyeleti szerv - ha törvény másként nem rendelkezik - módosítja a költségvetési szerv kiadási és bevételi előirányzatát, ha

a) annak feladataiban, az alaptevékenység bevételeiben - új jogszabály, jogszabály-módosítás miatt - jelentős változás következik be;

b) a feladatok, illetve azok teljesítése, a feltételek, folyamatok a tervezéskor számításba vettől eltérően alakulnak.

(3)[35] A felügyeleti szerv előirányzat-módosítási hatáskörében módosítja a költségvetési szerv előirányzatát bevétel elmaradás esetén, a bevételi és a kiadási előirányzatok egyidejű csökkentésével.

22. § (1) A felügyeleti szerv tartalékelőirányzata igénybevételekor és emelésekor módosítani (csökkenteni és növelni) kell az érintett kiemelt előirányzatok összegeit is.

(2) A kiemelt előirányzatok növelhetők az ilyen részletezést nem tartalmazó fejezeti kezelésű (címzett) előirányzatok felhasználása során is a felügyeleti szerv döntésével.

(3) A fejezeti kezelésű előirányzatok terhére a fejezet felügyeletét ellátó szerv a felügyelete alá nem tartozó költségvetési szervek, más jogi és természetes személyek javára előirányzat-módosítás nélkül - közvetlenül teljesíthet kifizetéseket.

(4) A fejezeti kezelésű előirányzatok terhére meghatározott céllal átcsoportosított előirányzatokat illetően a fejezet felügyeletét ellátó szerv elkülönített nyilvántartást és elszámolást köteles előírni.

23. §[36] A részben önállóan gazdálkodó költségvetési szerv előirányzatainak felügyeleti szervi hatáskörbe tartozó változtatását a meghatározott pénzügyi-gazdasági feladatainak ellátását végző önállóan gazdálkodó költségvetési szerv vezetője jogosult kezdeményezni a felügyeleti szervnél. A változtatás kezdeményezéséhez a részben önállóan gazdálkodó költségvetési szerv vezetőjének egyetértése szükséges.

Előirányzat módosítása az önkormányzati költségvetési szerveknél

24. § (1) A helyi önkormányzat a költségvetését, valamint a felügyelete alá tartozó költségvetési szervek költségvetését - rendeletének módosításával - testületi döntéssel megváltoztathatja. Az előirányzat-módosítás nem érintheti az Országgyűlés kizárólagos - költségvetési törvényben felsorolt -, illetve a Kormány előirányzat-módosítási hatáskörébe tartozó előirányzatokat.

(2) Ha év közben az Országgyűlés, a Kormány, illetve valamely költségvetési fejezet, vagy elkülönített állami pénzalap a helyi önkormányzat számára pótelőirányzatot biztosít, arról a polgármester a képviselő-testületet tájékoztatja. A képviselő-testület negyedévenként, de legkésőbb december 31-ig dönt a költségvetési rendeletének ennek megfelelő módosításáról.

(3) Ha év közben az Országgyűlés előirányzatot zárol a helyi önkormányzatnál, annak kihirdetését követően haladéktalanul a képviselő-testület elé kell terjeszteni a költségvetési rendelet módosítását.

(4)[37] A helyi önkormányzat önállóan gazdálkodó költségvetési szerve az önkormányzat éves költségvetési rendeletében foglaltak szerint - figyelemmel a 25. § (1)-(2) bekezdésében foglaltakra - a módosíthatja egyes kiemelt, ezen belül részelőirányzatait.

(5)[38] Az önkormányzati költségvetési szerveknél a személyi juttatások év közbeni változtatására a 25. § (4)-(5) bekezdésében foglaltakat kell alkalmazni.

(6)[39] A (4) bekezdés szerint a helyi önkormányzati önállóan gazdálkodó költségvetési szerv saját hatáskörében végrehajtott előirányzat-változtatásáról a jegyző előkészítésében a polgármester a képviselő-testületet 30 napon belül - de legkésőbb december 31-ig - tájékoztatja. A képviselő-testület döntése szerint időközönként, de legkésőbb december 31-ig módosítja emiatt a költségvetési rendeletét.

(7)[40] A jóváhagyott kiemelt előirányzatokon belül a részelőirányzatoktól - az e jogszabályban foglaltak kivételével - a költségvetési szerv előirányzat-módosítás nélkül is eltérhet.

Előirányzat módosítása a központi költségvetési szervek hatáskörében[41]

25. §[42] (1) Az önállóan gazdálkodó költségvetési szerv saját előirányzat-módosítási hatáskörében - a felügyeleti szerv és a Kincstár egyidejű tájékoztatása mellett - bevételi és kiadási előirányzatának fő összegét, a kiemelt előirányzatokat és a megfelelő részelőirányzatokat felemelheti

a)[43] a tervezett összelőirányzatot meghaladó többletbevételéből a (2) és a (4)-(5) bekezdésekben és a 21. § (1) bekezdés c) pontjában foglaltakra figyelemmel.

b) előirányzat-maradványából az Áht. 93. §-a (2)-(3) bekezdésében foglaltakra figyelemmel,

c) vállalkozási tartalékából.

(2) A kiemelt, illetve a felügyeleti szerv által meghatározott előirányzatokat az önállóan gazdálkodó költségvetési szerv csak jogszabály, illetve a felügyeleti szerv előírásai szerint módosíthatja.

(3) Az (1)-(2) bekezdés szerinti előirányzat-módosítás költségvetési támogatási igénnyel sem a költségvetési évben, sem a következő év(ek)ben nem járhat.

(4) A költségvetési szerv év közben a tervezett, illetve a módosított előirányzatát meghaladó többletbevételéből az éves személyi juttatások és az azzal összefüggő munkaadókat terhelő járulékok előirányzatát legfeljebb

a) a többletbevétellel összefüggő feladat elvégzéséhez szükséges nem a személyi juttatások körébe tartozó közvetlen és a közvetett kiadásoknak az adott bevételből történő teljesítése után fennmaradó összeg erejéig, és

b) szerződés - ideértve az állami megbízást is - esetén az abban meghatározott összeggel

emelheti.

(5) Nem emelhető a személyi juttatások előirányzata a 26. § (2) bekezdés i)-m) pontjaiban megjelölt bevételek előirányzatot meghaladó többletéből.

(6) A munkaadókat terhelő járulékok előirányzata - a személyi juttatások előirányzata átcsoportosításával összefüggő módosítások kivételével - csak abban az esetben csökkenthető, ha a központi költségvetési szerv éves fizetési kötelezettségének eleget tud tenni.

(7) A központi költségvetési szervek a dologi kiadások körében megtervezett részelőirányzatok között átcsoportosítást hajthatnak végre, kivéve a kommunikációs rendszer működtetése, karbantartása tételen tervezett távközlési díjak, postai szolgáltatási díjak, RTV előfizetési díj; a hatósági díjak, adók, biztosítás altétel; az intézményüzemeltetés szolgáltatási díjai tétel; valamint a különféle kiadások, befizetések alrovat előirányzatait. E jogcímeken megtervezett előirányzat az egyéb dologi kiadások terhére növelhető, de azt más célra átcsoportosítani, illetőleg előirányzat-módosítást kezdeményezni vagy anélkül felhasználni csak akkor szabad, ha a költségvetési szerv ezen éves fizetési kötelezettségének eleget tud tenni.

(8) A jóváhagyott kiemelt előirányzatokon belül a részelőirányzatoktól - az e jogszabályban foglaltak kivételével - a költségvetési szerv előirányzat-módosítás nélkül is eltérhet.

(9) A részben önállóan gazdálkodó költségvetési szerv előirányzatainak nem felügyeleti szervi hatáskörbe tartozó változtatását a meghatározott pénzügyi-gazdasági feladatainak ellátását végző önállóan gazdálkodó költségvetési szerv vezetőjénél jogosult kezdeményezni.

Az előirányzatok felhasználása

26. § (1) A költségvetési szerv költségvetési támogatási előirányzata csak alaptevékenységre és ezzel összefüggő egyéb kiadásokra használható fel.

(2) A költségvetési szerv feladatai ellátását szolgáló, nem vállalkozási tevékenységéből származó bevételei különösen a következők:

a) az intézményi ellátás díja, az alkalmazottak térítése, a más költségvetési szerv dolgozója vagy ellátottja részére nyújtott - ellátási körbe tartozó - szolgáltatás ellenértéke;

b) az állami (hatósági, engedélyezési, felügyeleti ellenőrzési) feladatok díjbevételei;

c) az alaptevékenység körében végzett szolgáltatások ellenértéke;

d) az állami feladat ellátása során létrehozott termékek, jegyzetek, tankönyvek, kiadványok, tanulmányok értékesítési bevétele;

e) működési célú átvett pénzeszköz (ideértve azon állami megbízások bevételét is, amelyeknél a megbízó így rendelkezett);

f) a tárgyi eszköz felújítási, más felhalmozási célú pénzeszközátvétel;

g) a költségvetési szerv helyiségei, eszközei tartós és eseti bérbeadásának díja;

h) a költségvetési szerv szellemi és anyagi infrastruktúrája magáncélú igénybevételének térítése;

i) a vendéglátóipari vállalkozások által üzemeltetett intézményi étkezdék, éttermek bérleti díja;

j) a költségvetési szerv rendeltetésszerű működése során elhasználódott, illetőleg feleslegessé vált tárgyi eszközök (ideértve az ingatlanokat is) és készletek értékesítéséből befolyt bevétel, a betétdíjas göngyölegek visszaváltásakor fizetett térítés;

k) a dolgozó, hallgató, tanuló stb. kártérítése, munkaruha- és egyéb térítése;

l) a kamat, kötbér, bírság, kártérítés; az értékpapír-értékesítésből (-visszaváltásból), adók visszatérítéséből, bánatpénz megfizetéséből származó pénzösszeg, kivéve a vállalkozási tevékenységgel összefüggőket;

m) a költségvetési szerv részére meghatározott rendeltetéssel adott egyes pénzeszközök (pl. adomány).

(3) A (2) bekezdésben megjelölt bevételek közül kizárólag az a)-h) pontok alattiak fordíthatók - a közvetlen közreműködők, valamint az intézmény szabályzata szerint a feladat elvégzéséhez szükséges tevékenységet végző más dolgozók díjazása céljából - a személyi juttatások előirányzatának növelésére. A d)-h) pontok alatti bevételek csak a bevétellel összefüggően meghatározott időre vonatkozóan fordíthatók személyi juttatásokra.

(4) A (2) bekezdésben meg nem jelölt bevételek a felügyeleti szerv engedélye szerint módosíthatók, illetve fordíthatók a személyi juttatások előirányzatának növelésére.

(5) Ha a központi költségvetési szerv gazdasági társaságban vesz részt, köteles az azzal kötött szerződésben

a) a bérbeadás szabályai szerint használatba adott ingatlanért, ingatlanrészért, tárgyi eszközökért legalább a fenntartást biztosító mértékű bérleti díj fizetését kikötni;

b) az igénybe vett szellemi tevékenység és egyéb anyagi javak, szolgáltatások ellenértékét megtéríttetni.

27. § (1) A költségségvetési szerv biztosítást köthet a tárgyi eszközeire, készleteire, vállalkozásaira; továbbá a felügyeleti szerve által meghatározott veszélyes feladatot ellátó, a költségvetési szerv által foglalkoztatott személyekre.

(2) A költségvetési szerv szerződés alapján alkalmazottjának önkéntes kölcsönös biztosító pénztárral szembeni tagdíjfizetési kötelezettségét - munkáltatói tagként - egészben vagy részben átvállalhatja.

VI.

A SZEMÉLYI JUTTATÁSOKKAL ÉS A MUNKAERŐVEL VALÓ GAZDÁLKODÁS ÉS A FELÚJÍTÁS PÉNZÜGYI SZABÁLYAI

28. § (1) A személyi juttatások előirányzatával és a munkaerővel való gazdálkodás a jogszabályi előírásokra is figyelemmel kiterjed

a) a létszám és a személyi juttatások megtervezésére, illetőleg felhasználására, a foglalkoztatásra,

b) a személyi juttatásokról és a munkaerő-gazdálkodásról esedékes beszámolásra.

(2) A személyi juttatások magukban foglalják:

a) a rendszeres személyi juttatásokat,

b) a nem rendszeres személyi juttatásokat,

c) a külső személyi juttatásokat.

(3) A rendszeres személyi juttatások körébe tartozik a teljes munkaidőben foglalkoztatottak (beleértve a teljes munkaidőben foglalkoztatott nyugdíjast is) alapilletménye, illetménykiegészítése, illetménypótléka, 13. havi illetménye, illetve azok a juttatások, amelyek részükre havonta, évente rendszeresen ismétlődve kerülnek kifizetésre.

(4) A nem rendszeres személyi juttatások körébe tartoznak a teljes munkaidőben, illetve a részmunkaidőben foglalkoztatottak részére a jogszabályokban, kollektív szerződésekben szereplő juttatások, költségtérítések, hozzájárulások, amelyek kötelező jellegűek; vagy nem kötelezőek, de megfelelő forrás rendelkezésre állása esetén lehetőség van kifizetésükre; vagy eseti, egyedi, alkalmanként megjelenő fizetési kötelezettségként jelentkeznek.

(5) A külső személyi juttatások előirányzata a költségvetési szerv állományába nem tartozók személyi juttatásait foglalja magában, beleértve a nem teljes munkaidőben foglalkoztatott nyugdíjasok, illetve a saját munkavállalónak a munkakörén kívüli, alkalmi fizikai munkáért fizetett juttatását is.

(6) A létszám-előirányzat magában foglalja a (2) bekezdés szerinti személyi juttatások előirányzatából foglalkoztatható - és a feladatok ellátásához a felügyeleti szerv által, illetve jogszabályok alapján a költségvetés tervezésekor meghatározott - létszámot az érvényes előmeneteli rendszer főbb munkaköri csoportjaira, besorolási, fizetési osztályaira, fokozataira vonatkozó előírások figyelembevételével.

(7) A tervezett előirányzat-növekményhez kapcsolódó létszám rendszeres személyi juttatásait a költségvetési szerv munkaköri csoportokra számított személyi juttatások átlagával kell tervezni.

(8) Létszám személyi juttatási előirányzat nélkül nem tervezhető. Az átmenetileg be nem töltött álláshelyekre jutó előirányzatot az érintett álláshely tényleges személyi juttatásai alapján kell tervezni.

29. § (1) A költségvetési szerv - a gazdálkodási jogkör szerinti besorolásától függetlenül - a részére jóváhagyott, illetve a módosított személyi juttatások és létszám előirányzatával - a jogszabályi előírások figyelembevételével - önállóan gazdálkodik.

(2) A személyi juttatások előirányzatai közül a rendszeres személyi juttatások alrovat tételeinek, a munkavégzéshez kapcsolódó juttatások tétel altételeinek, a részmunkaidőben és a nyugdíjasként foglalkoztatottak keresetbe tartozó juttatásai altételeknek, valamint a megbízási díj altételeknek az előirányzat-maradványa használható fel év közben, illetve a következő évben a pénzmaradvány, illetőleg az előirányzat-maradvány jóváhagyását követően jutalom kifizetésére.

(3) A (2) bekezdésben foglalt korlátozáson túlmenően a költségvetési szerv a személyi juttatások alrovatai, tételei, altételei között a feladatváltozással, illetve a feladatvégrehajtással kapcsolatban saját hatáskörben átcsoportosítást hajthat végre.

(4) Az átmenetileg betöltetlen álláshelyekre jutó személyi juttatások előirányzatával úgy kell gazdálkodni, hogy az álláshely az év bármely időpontjában betölthető legyen.

(5) Abban az esetben, ha a költségvetési szerv az év során csökkenti a személyi juttatások eredeti előirányzatának megállapításakor számításba vett létszám-előirányzatot, az abból származó megtakarítást a költségvetési évben és a következő év(ek)ben szabadon felhasználhatja. Ez a rendelkezés nem vonatkozik arra az esetre, ha feladatelmaradás történt.

(6) A személyi juttatások előirányzatából származó megtakarítás - a feladatelmaradásra eső megtakarítás kivételével - az adott évben, továbbá a pénzmaradvány, illetve az előirányzat-maradvány jóváhagyását követően - a (2) bekezdésben foglaltak figyelembevételével - felhasználható. A személyi juttatások előirányzatának átmeneti megtakarítása terhére tartós kötelezettség nem vállalható.

(7) A költségvetési szervnek az éves költségvetésében engedélyezett személyi juttatások előirányzata év közben a jogszabályban foglaltak szerint változtatható meg, a jogcímtől függően létszám-előirányzattal együtt vagy anélkül.

(8) Megbízási díj kifizetésére a költségvetési szerv és a megbízott között a feladatra vonatkozóan előzetesen kötött megbízási szerződés alapján kerülhet sor.

(9) A költségvetési szerv - kivéve a helyi önkormányzatok nettó finanszírozási rendszere alá tartozó illetményszámfejtési feladatokat ellátó munkáltatókat és kifizetőket, továbbá a helyi kisebbségi önkormányzatokat és költségvetési szerveiket - a munkáltatóra, a kifizetőre előírt kötelezettségek közül a költségvetési előirányzatai terhére elszámolt összeget terhelő személyi jövedelemadó, adóelőleg levonását és bevallását az általános szabályok szerint, befizetési kötelezettségét az adott költségvetési szervre vonatkozó fizetési rend szerint teljesíti.

29/A. §[44] (1) Tárgyévben megvalósuló létszámcsökkenésnek minősül, ha a költségvetési szerv év közben úgy hajt végre létszámcsökkenést, hogy

a) a tevékenységi körébe tartozó feladatok változatlansága mellett azok változatlan színvonalú ellátását a tárgyévben és az azt követő években is biztosítani tudja,

b) csökken az ellátandó állami feladatok köre,

c) a létszámcsökkenéssel összefüggésben felmerülő kifizetések a tárgyévben esedékesek,

d) üres álláshelyet zárol,

e) a létszámcsökkenést követően létszáma csak az éves költségvetésben tételesen meghatározott jogcímeken nő.

(2) Amennyiben a központi költségvetésben céltartalék áll rendelkezésre a létszámcsökkenésekkel kapcsolatos jogszabályi előírás szerinti egyszeri kifizetésekre, akkor támogatás igényelhető - az (1) bekezdés a)-c) pontjában foglaltak fennállása esetén - a teljes munkaidőben foglalkoztatottak létszámának csökkentésével összefüggésben a végkielégítéssel történő felmentéssel, a korengedményes nyugdíjazással kapcsolatos kifizetések támogatásarányos összegének fedezetére.

(3) Nem minősül létszámcsökkenésnek a foglalkoztatási forma megváltoztatása, a költségvetési szerven belüli áthelyezés.

30. § (1) A felügyeleti szerv feljogosíthatja az önállóan gazdálkodó költségvetési szervet a tárgyi eszköz felújítási pénzeszközökkel való önálló gazdálkodásra.

(2) Ha az (1) bekezdés szerint a felügyeleti szerv az önálló gazdálkodásra a költségvetési szervet feljogosítja, a tárgyi eszköz felújítási pénzeszközt az adott költségvetési szerv eredeti költségvetésében előirányozza, és az általa központilag kezelt előirányzatból is kiegészítheti.

(3) A központilag kezelt tárgyi eszközfelújítási előirányzat felhasználásakor (lebontásakor) ezen előirányzatot csökkenteni, a költségvetési szerv előirányzatát azonos összeggel növelni kell.

AZ ELŐIRÁNYZATOK KÉSZPÉNZBEN TÖRTÉNŐ FELHASZNÁLÁSA

31. § (1) A kincstári körbe tartozó kincstári ügyfél készpénzt vehet fel házipénztárába.

(2) Készpénz igényelhető

a) a személyi juttatások, az azokkal együtt fizetendő társadalombiztosítási ellátások nettó összegének kifizetésére,

b) a készlet- és kis értékű, valamint a felügyeleti szerv szabályozása szerint egyéb tárgyi eszköz beszerzésekre, a kiküldetési, reprezentációs kiadásokra, továbbá egyes kisösszegű szolgáltatási kiadások készpénzben történő teljesítésére a költségvetési szerv házipénztári pénzkezelési szabályzatában meghatározott házipénztári keret nagyságára is figyelemmel,

c) a társadalom- és szociálpolitikai juttatások, az ellátottak pénzbeli juttatásainak készpénzben kifizetendő összegére.

(3) A felvett készpénz-ellátmánnyal a külön jogszabályban meghatározottak szerint kell elszámolni.

(4)[45] A kincstári körbe tartozó költségvetési szerv a házipénztárba befolyt bevételeket a kiadások teljesítésére a (6) bekezdésben foglalt kivétellel nem használhatja fel, azt naponta be kell fizetni a befizetés jogcímének megfelelő bevételi számlára. A napi befizetéstől el lehet tekinteni, amíg a házipénztárba befizetett összeg nem éri el az 50 000 forintot.

(5)[46] A fejezet felügyeletét ellátó szerv vezetője a (4) bekezdésben rögzített értékhatárt felemelheti, ha a költségvetési szerv megtette a szükséges intézkedéseket a készpénzforgalom csökkentésére.

(6)[47] A társadalombiztosítási költségvetési szervek a házipénztárba befolyt bevételeiket a társadalombiztosítási ellátási kiadások teljesítésére is felhasználhatják. A házipénztárban tartható készpénz nagyságát az Országos Egészségbiztosítási Pénztár és az Országos Nyugdíjbiztosítási Főigazgatóság belső szabályzatban állapítja meg.

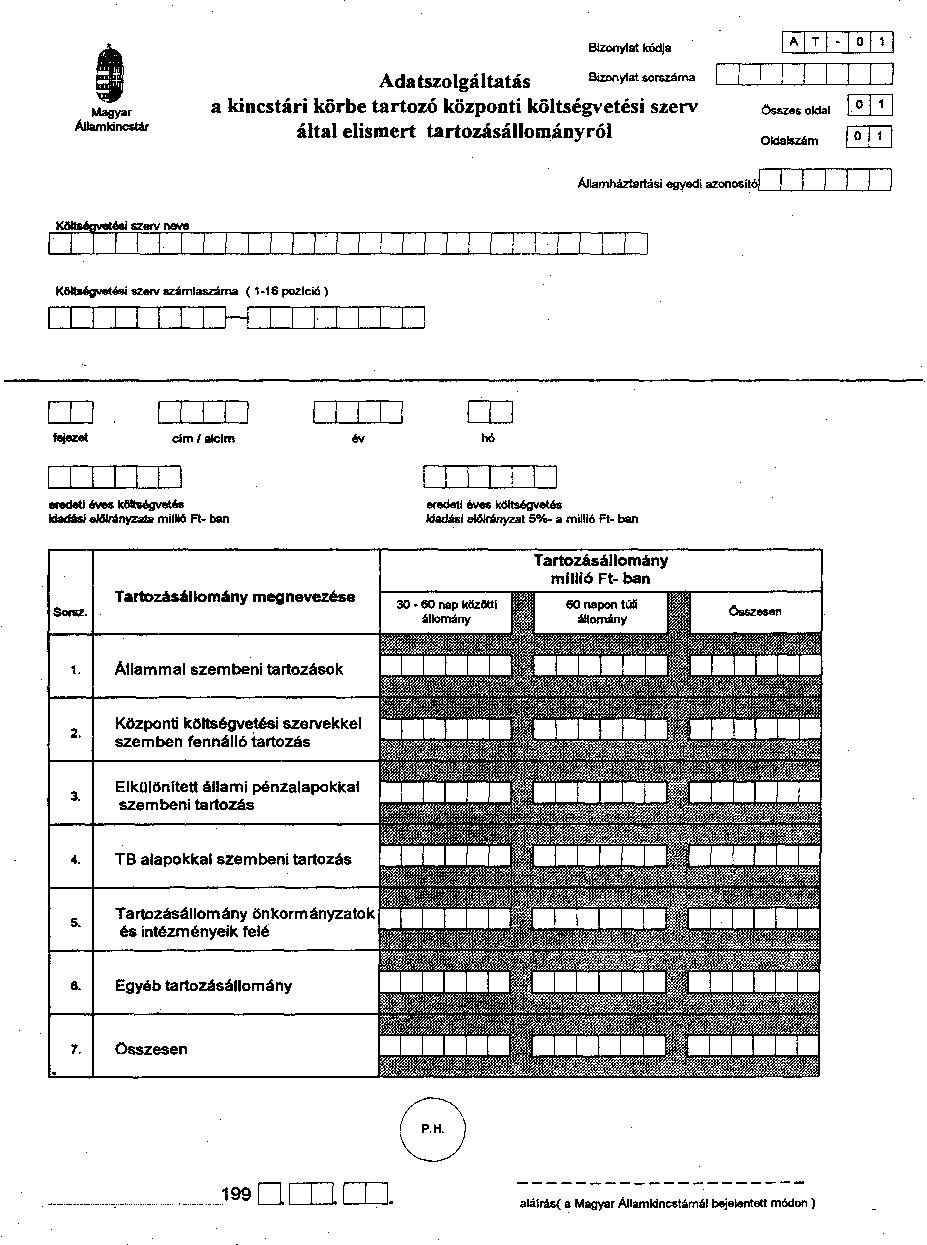

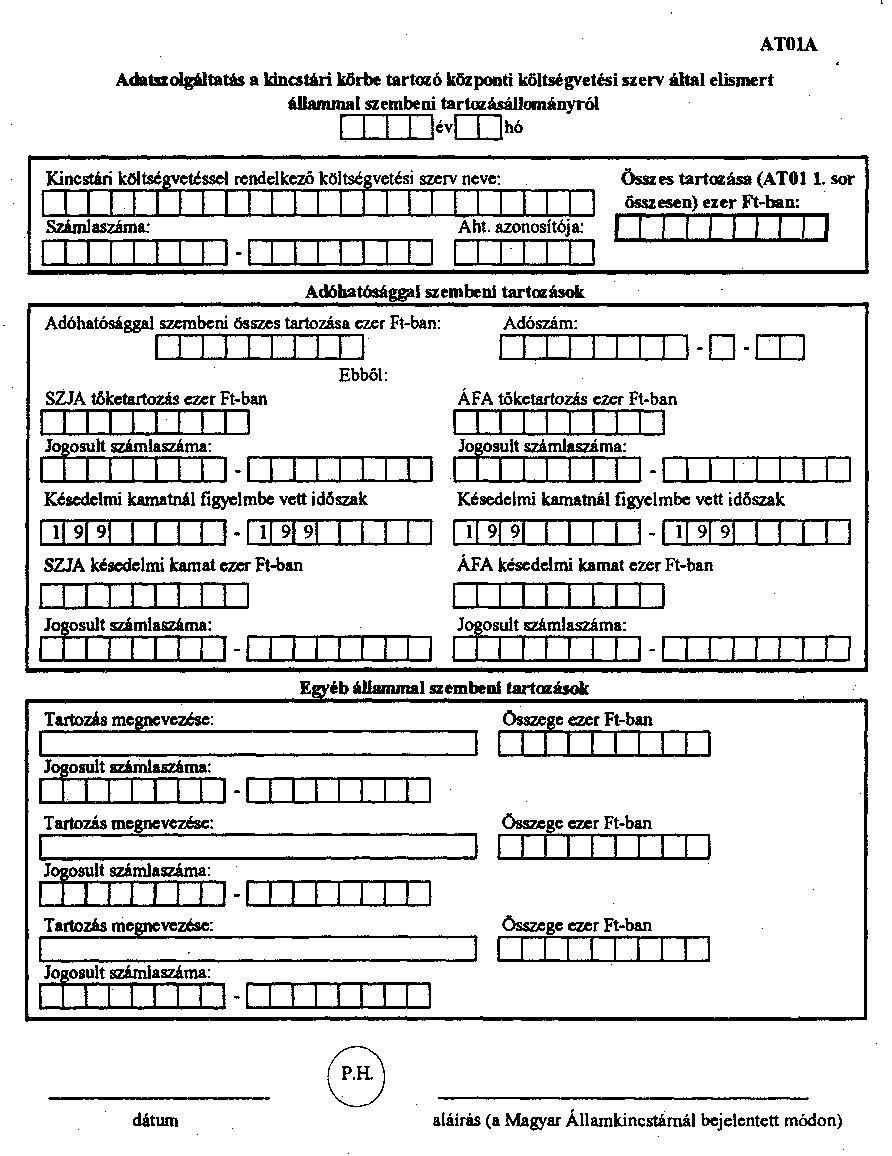

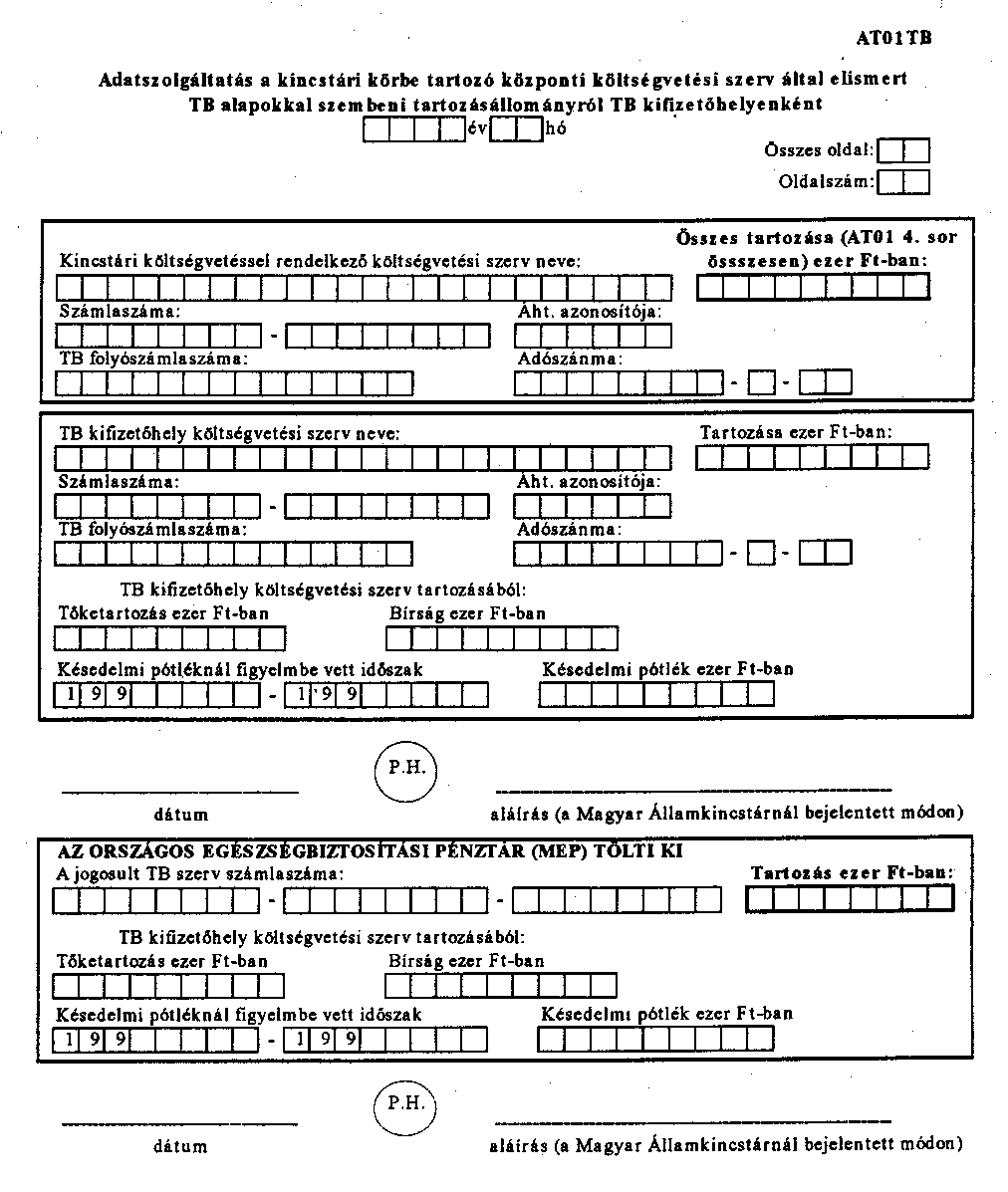

Adatszolgáltatás a tartozásállomány alakulásáról[48]

31/A. §[49] (1)[50] A kincstári körbe tartozó, költségvetési szerv az általa elismert, esedékességet követő 30 napon túli tartozásállományáról havonta, a tárgyhónapot követő hó 8-áig köteles - nemleges adat esetén is - a számlavezető kincstári fiókja és a fejezet felügyeletét ellátó szerv részére a rendelet 1. számú melléklete szerinti formában és adattartalommal adatszolgáltatást teljesíteni.

(2) A helyi önkormányzat felügyelete alá tartozó költségvetési szervnek az önkormányzat rendeletében meghatározott tartozásállományáról adatszolgáltatást az önkormányzat részére kell teljesítenie.

VII.

A VÁLLALKOZÁSI TEVÉKENYSÉG

A bevételek, a kiadások

32. § (1) A vállalkozási tevékenység bevételi előirányzatait terheli e tevékenységet szolgáló valamennyi kiadás, beleértve azt az összeget is, mely a bevételek meghatározott köre után a központi költségvetést illeti meg. A

a) közvetlenül teljesített kiadásokat a közgazdasági jellegnek megfelelő kiadási jogcímeken,

b) a költségvetési évben ténylegesen befolyó bevételeket a kijelölt bevételi jogcímeken

kell elszámolni.

(2) A közvetett (általános) kiadásokat (karbantartó, kisegítő részlegek, épületek fenntartása, központi irányítás) a számlarendben rögzített felosztási rend szerint kell az egyes tevékenységek között elszámolni.

(3)[51] A vállalkozási tevékenység folyó évi bevételeiből nem számolható el felhalmozási kiadás, ideértve a tárgyi eszköz felújítást is. Ez alól kivételt képez a minisztériummal, országos hatáskörű szervvel kötött szerződés keretében átvett pénzeszközből történő beszerzés (ha a szerződés azt tartalmazza), valamint a céljelleggel átvett pénzeszköz terhére elszámolt felhalmozási kiadás. Felhalmozási kiadást egyébként csak a vállalkozási tartalék terhére lehet teljesíteni.

A vállalkozási tevékenység eredménye

33. § (1) A vállalkozási tevékenység eredményét a költségvetési szervek beszámolási és könyvvezetési kötelezettségéről szóló kormányrendelet szabályozása szerint kell megállapítani.

(2) Az eredményt

a) növeli

1. a vállalkozási tevékenységgel kapcsolatos bírságok, büntetések, az adózás rendjéről szóló törvény szerinti jogkövetkezmények kiadásként elszámolt összege az önellenőrzési pótlék kivételével,

2. az előző évben az alaptevékenység ellátásához tervezett elkülönített eredményrész tárgyévben fel nem használt összege;

3.[52] év végén a vállalkozási tevékenység folyó évi bevételéből - az Áht. 100. §-ában foglaltakra figyelemmel - értékpapír-vásárlásra fordított összeg;

b) csökkenti

1. a vállalkozási tevékenységre jutó értékcsökkenés összege,

2. a vállalkozási tevékenység negatív pénzforgalmi eredményének elhatárolt része,

3. a bevételként kapott adózott eredmény (osztalék) összege (közös érdekeltségű munkák, társaságok),

4. a korábban befektetett, adózott eredményből származott összegek visszatérülése,

5. a tárgyévben visszatérített és a bevételek között elszámolt befizetési kötelezettség, adó összege,

6. a tárgyévben az alaptevékenységhez felhasznált és a következő évben felhasználni tervezett (elkülönített) eredményrész,

7. a belföldi székhelyű alapítvány céljára és a közérdekű kötelezettségvállalásra vállalkozási tartalékból átadott pénzeszköz abban az esetben, ha az adólevonási jog a kedvezményezettre vonatkozó törvényen alapul.

8.[53] az előző évben - az Áht. 100. §-ában foglaltakra figyelemmel - vásárolt értékpapír visszavásárlásából származó bevétel.

(3) A vállalkozási tevékenységet érintő általános forgalmi adóval kapcsolatos kiadás és bevétel különbségét jellegétől függően az eredményt növelő vagy csökkentő tételként kell figyelembe venni.

(4) Az eredmény költségvetési törvényben meghatározott része a költségvetési szervet nem illeti meg.

(5) Amennyiben a vállalkozási tevékenység eredménye negatív, a veszteséget elsősorban a korábbi év(ek)ben képzett és fel nem használt vállalkozási tartalékból kell fedezni.

(6) Amennyiben a vállalkozási tevékenység eredménye negatív, a veszteséget a fel nem használható rész (befizetési kötelezettség) megállapításánál, a tárgyévet követő legfeljebb két évre el lehet határolni.

(7) A költségvetési szerv által fel nem használható eredményrésznek a Pénzügyminisztérium által kijelölt számlára történő jóváírásáról a tárgyévet követő év február 28-áig kell intézkednie a költségvetési szervnek.

A vállalkozási tartalék felhasználása

34. § (1) A költségvetési szerv vállalkozási tartalékot képez a vállalkozási tevékenységei együttes eredményének a költségvetési szerv által felhasználható (befizetési kötelezettséggel csökkentett) részéből.

(2) Az (1) bekezdés szerinti összeg - a következő sorrendben - felhasználható

a) a vállalkozási tevékenységek veszteségének rendezésére;

b) a megbízókkal szembeni, vállalkozási tartalékot terhelő kötelezettségek teljesítésére;

c) a költségvetési szerv által meghatározott, jogszabály által nem tiltott célokra, így különösen

1. az alaptevékenység ellátását szolgáló kifizetések teljesítésére,

2. szociális, jóléti, kulturális, sport- és üdülési célt szolgáló kiadásokra - ideértve a munkavállalók számára folyósítható pénzbeli hozzájárulásokat is - és létesítmények fenntartására,

3. vállalkozási célú tárgyi eszköz beszerzésére, felhalmozási célú egyéb kiadásokra, tárgyi eszköz felújításra,

4. jutalmazásra,

5. gazdasági társaságban való részvétel esetén a társaság veszteségeinek rendezésére,

6. gazdasági társaságban pénzbeli hozzájárulásra, tőkeemelésre, alapítvány támogatására.

(3) A helyi önkormányzati, a helyi kisebbségi önkormányzati költségvetési szerv vállalkozási tartaléka felhasználásának szabályait a helyi önkormányzat, illetve a helyi kisebbségi önkormányzat képviselő-testülete állapítja meg.

(4) A vállalkozási tartalék felhasználása sem közvetlen, sem közvetett költségvetési támogatási igénnyel nem járhat.

VIII.

KÖTELEZETTSÉGVÁLLALÁS, UTALVÁNYOZÁS, ÉRVÉNYESÍTÉS

35. § (1) Költségvetési szerv nevében, a költségvetési szerv feladatainak ellátása (végrehajtása) során fizetési vagy más teljesítési kötelezettséget vállalni (a továbbiakban: kötelezettségvállalás) - törvényben meghatározott és a (3) bekezdés szerinti kivétellel - az önállóan gazdálkodó költségvetési szerv, illetve a részben önállóan gazdálkodó költségvetési szerv vezetője, vagy az általa, illetve a költségvetési szerv vezető testülete által megbízott személy (a továbbiakban: kötelezettségvállaló) jogosult.

(2) A kötelezettségvállalás - a törvényben meghatározott és a (3) bekezdés szerinti kivétellel - a gazdasági vezető vagy az általa kijelölt személy ellenjegyzése után, és csak írásban történhet.

(3)[54] A helyi önkormányzat nevében kötelezettséget a polgármester vagy az általa felhatalmazott személy vállalhat; a kötelezettségvállalás ellenjegyzésére a jegyző vagy az általa felhatalmazott személy jogosult. A körjegyzőség - mint önállóan gazdálkodó költségvetési szerv - esetében kötelezettségvállalásra a körjegyző, vagy az általa felhatalmazott személy, annak ellenjegyzésére a pénzügyi, gazdasági ügyintéző jogosult.

(4)[55] Az ellenjegyzésre jogosultnak a kötelezettségvállalást jelentő okmányt, ha nem ért vele egyet "a kötelezettségvállalás ellenjegyzése utasításra történt" záradékkal kell ellátnia, s erről a (2) bekezdés szerinti esetben központi költségvetési szerv esetén a felügyeleti szervet, egyéb költségvetési szerv esetén a pénzellátást végző költségvetési szervet, a (3) bekezdés szerinti esetben a helyi önkormányzat képviselő-testületét, illetve a helyi kisebbségi önkormányzat költségvetési szerve esetében a helyi kisebbségi önkormányzat képviselő-testületét 8 napon belül értesítenie kell. A felügyeleti szerv és a pénzellátást végző költségvetési szerv e jelentés kézhezvételétől számított 15 napon belül, a képviselő-testület pedig soron következő ülésén köteles megvizsgálni a bejelentést, és kezdeményezni az esetleges felelősségrevonást.

(5)[56] Ha a költségvetési szervhez kincstári, illetve önkormányzati biztost jelöltek ki, akkor a kötelezettségvállalás - a kötelezettségvállaló és annak ellenjegyzésére jogosult személy aláírása mellett - a kincstári, illetve önkormányzati biztos külön írásbeli ellenjegyzése mellett érvényes.

36. § (1) A kiadás teljesítésének és a bevétel beszedésének elrendelése előtt okmányok alapján ellenőrizni, és - a (4) bekezdésre figyelemmel - érvényesíteni kell azok jogosultságát, összegszerűségét, a fedezet meglétét, és azt, hogy az előírt alaki követelményeket betartották-e.

(2) Érvényesítést csak az ezzel írásban megbízott pénzügyi-számviteli szakképesítésű dolgozó végezhet.

(3) Az érvényesítésnek - az "érvényesítve" megjelölésen kívül - tartalmaznia kell a megállapított összeget és a könyvviteli elszámolásra utaló főkönyvi számlaszámot is.

(4) Az érvényesítés a teljesítés szakmai igazolásán alapul.

37. § (1) A kiadás teljesítésének, a bevétel beszedésének vagy elszámolásának elrendelésére (a továbbiakban: utalványozás) - törvényben meghatározott és a (2) bekezdés szerinti kivétellel - az önállóan gazdálkodó költségvetési szerv, illetve részben önállóan gazdálkodó költségvetési szerv vezetője, vagy az általa, illetve a költségvetési szerv vezető testülete által felhatalmazott személy jogosult.

(2) A helyi önkormányzati hivatalnál utalványozásra a polgármester vagy az általa felhatalmazott személy jogosult. A körjegyzőség - mint önállóan gazdálkodó költségvetési szerv - esetében utalványozásra a körjegyző vagy az általa felhatalmazott személy jogosult.

(3) Utalványozni csak az érvényesített okmányra rávezetett vagy külön írásbeli rendelkezéssel (a továbbiakban: utalvány) lehet.

(4) A külön írásbeli rendelkezésként elkészített utalványon (utalványrendeleten) fel kell tüntetni

a) a rendelkezőnek és a rendelkezést végrehajtónak a megnevezését;

b) az "utalvány" szót;

c) a költségvetési évet;

d) a befizető és a kedvezményezett megnevezését, címét, bankszámlájának a számát;

e) a fizetés időpontját, módját és összegét;

f) a megterhelendő, jóváírandó bankszámla számát és megnevezését;

g) a keltezést, valamint az utalványozó és az ellenjegyző aláírását.

(5) Az érvényesített okmányra vezetett rendelkezésben (rövidített utalványban) a (4) bekezdésben meghatározottak közül az okmányon már feltüntetett adatokat nem kell megismételni.

(6) Nem kell külön utalványozni a termékértékesítésből, szolgáltatásból - számla, egyszerűsített számla, számlát helyettesítő okirat, átutalási postautalvány alapján - befolyó bevétel beszedését.

38. § (1) Az utalvány ellenjegyzésére - törvényben meghatározott és a (2) bekezdés szerinti kivétellel - a költségvetési szerv gazdasági vezetője, illetőleg az általa kijelölt személy jogosult.

(2) Helyi önkormányzati hivatalnál az utalvány ellenjegyzésére a jegyző vagy az általa felhatalmazott személy, körjegyzőség esetében pedig a pénzügyi, gazdasági ügyintéző jogosult.

(3)[57] Az ellenjegyzésre jogosultnak az utalványt, ha nem ért vele egyet "az utalványozás ellenjegyzése utasításra történt" záradékkal kell ellátnia, s erről az (1) bekezdés szerinti esetben központi költségvetési szerv esetén a felügyeleti szervet, egyéb költségvetési szerv esetén a pénzellátást végző költségvetési szervet, a (2) bekezdés szerinti esetben helyi önkormányzat képviselő-testületét, illetve a helyi kisebbségi önkormányzat költségvetési szerve esetében a helyi kisebbségi önkormányzat képviselő-testületét 8 napon belül értesítenie kell.

(4)[58] A felügyeleti szerv és a pénzellátást végző költségvetési szerv a (3) bekezdés szerinti jelentés kézhezvételétől számított 15 napon belül, a képviselő-testület pedig a soron következő ülésén köteles megvizsgálni a bejelentést, és kezdeményezni az esetleges felelősségre vonást.

(5)[59] Ha a költségvetési szervhez kincstári, illetve önkormányzati biztost jelöltek ki, akkor az utalványozás - az utalványozó és annak ellenjegyzésére jogosult személy aláírása mellett - a kincstári, illetve önkormányzati biztos külön írásbeli ellenjegyzése mellett érvényes.

39. §[60] (1) A kötelezettségvállaló és az ellenjegyző, illetőleg az utalványozó és az ellenjegyző - ugyanazon gazdasági eseményre vonatkozóan - azonos személy nem lehet.

(2) Az érvényesítő személy nem lehet azonos a kötelezettségvállalásra, utalványozásra jogosult személlyel.

(3) Kötelezettségvállalási, érvényesítési, utalványozási, ellenjegyzési feladatot nem végezhet az a személy, aki ezt a tevékenységét közeli hozzátartozója vagy a maga javára látná el.

IX.

A KÖLTSÉGVETÉSI BESZÁMOLÁS

40. § (1) Az elemi költségvetés készítésére kötelezett az előirányzatok felhasználásáról és a gazdálkodásáról a költségvetési szervek beszámolási és könyvvezetési kötelezettségéről szóló kormányrendelet előírásai szerint évközi (féléves) és éves beszámolót készít.

(2) A költségvetési szerv felügyeleti szerve a költségvetési szervei részére

a) meghatározza az évközi és az éves beszámolók, valamint az egyéb adatszolgáltatások beküldésének határidejét, kitűzi a felülvizsgálat időpontját a beszámolási, adatszolgáltatási kötelezettséget szabályozó jogszabályok alapján;

b) előírja az éves költségvetési beszámoló szöveges indokolásának részletes - a szakmai feladatok és a költségvetés teljesítésére vonatkozó - tartalmi és formai követelményeit a szakmai feladatokat érintő jogszabályok és a Pénzügyminisztériumnak a zárszámadásra vonatkozó tájékoztató figyelembevételével;

c) megküldi - a központilag előírt nyomtatványokon túl - a költségvetési beszámoló összeállításához szükséges, felügyeleti hatáskörében elrendelt, a számszaki és szöveges beszámolók további mellékletét képező adatszolgáltatás űrlapjait.

(3)[61] A felügyeleti szerv a költségvetési szervei beszámolóját - a tárgyévet követő év április 30-áig - felülvizsgálja. A felülvizsgálat

a) a költségvetési előirányzattal összefüggően jóváhagyott - alaptevékenységbe tartozó - feladatok szakmai teljesítésére, értékelésére,

b) a költségvetési előirányzat megállapításának módjától (normatív, feladat-, intézményfinanszírozás) függően a pénzügyi teljesítés és a feladatmegvalósítás összhangjára,

c) az eredeti, a módosított terv- és tényadatok eltérésére,

d) a számszaki beszámoló belső, valamint annak a költségvetési szerv felügyeleti szerve által meghatározott adatszolgáltatással való összhangjára

terjed ki.

(4) A felülvizsgálat nem terjed ki a költségvetési szerv nyilvántartásaiban szereplő adatok valódiságára. A jóváhagyás nem jelenti egyben azok valódiságának az elfogadását is.

(5) A felügyeleti szerv a költségvetési szervet éves számszaki beszámolójának és működésének elbírálásáról, jóváhagyásáról a (3) bekezdésben foglaltak alapján - a pénzmaradvány, illetve az előirányzat-maradvány jóváhagyásának megfelelő időpontig - írásban értesíti.

X.

A PÉNZMARADVÁNY, AZ ELŐIRÁNYZAT-MARADVÁNY MEGÁLLAPÍTÁSA, ELSZÁMOLÁSA, FELHASZNÁLÁSA

41. § (1)[62] Pénzmaradvány a költségvetési szerv alaptevékenységének teljesítésével és a kapacitások más, nem vállalkozás jellegű hasznosításával összefüggő bevételek és kiadások, a kincstári körbe tartozó költségvetési szerveknél - ideértve a fejezeti kezelésű előirányzatokat is - előirányzat-maradvány a módosított előirányzatok és azok teljesítése különbözeteként képződik.

(2)[63]

(3) A költségvetési szerv a pénzmaradványát, az előirányzat-maradványát, az éves beszámoló készítésekor állapítja meg, a beszámoló készítési és könyvvezetési kötelezettségükről szóló jogszabálynak megfelelően.

42. § (1) A fejezet (összesített) pénzmaradványát, illetve előirányzat-maradványát a Pénzügyminisztérium a tárgyévet követő év április 30-áig hagyja jóvá, ideértve a kiemelt és a céljellegű előirányzatok maradványát is.

(2) Az önállóan gazdálkodó költségvetési szerv pénzmaradványát, illetve előirányzat-maradványát a felügyeleti szerv felülvizsgálja, és jóváhagyja. A központi költségvetési szerv pénzmaradványát, illetve előirányzat-maradványát a felügyeleti szerv a tárgyévet követő május 15-éig, az önkormányzati költségvetési szervét a helyi önkormányzat képviselő-testülete a zárszámadási rendeletével egy időben hagyja jóvá.

(3) A pénzmaradványból, illetve az előirányzat-maradványból a költségvetési szervet nem illeti meg

a) a végleges feladatelmaradás miatti összeg;

b) meghatározott célra rendelkezésre bocsátott - áthúzódó pénzügyi teljesítés nélküli - összegek;

c)[64] a munkaadókat terhelő járulékok előirányzat támogatással fedezett, illetve arányos részének maradványából azon összeg, amely nem kapcsolódik a személyi juttatások előirányzatának járulékköteles maradványához;

d) a gazdálkodási szabályok megsértéséből származó maradvány;

e)[65] az önkormányzat felügyelete alá tartozó költségvetési szerveknél az önkormányzat rendeletében a pénzmaradvány elszámolásra vonatkozó előírások szerint számított összeg.

(4)[66] A pénzmaradvány, illetve előirányzat-maradvány költségvetési szervet meg nem illető összegét

a) a kincstári körbe tartozó költségvetési szervnek - kivéve a társadalombiztosítási költségvetési szerveket - a Pénzügyminisztérium által megjelölt számla javára kell teljesítenie;

b) helyi önkormányzati, illetve a helyi kisebbségi önkormányzati költségvetési szervnek az önkormányzat költségvetési elszámolási számlájára kell az érintett előirányzatok módosítása mellett befizetnie.

(5) A kincstári körbe nem tartozó költségvetési szerveknél a befizetéseket pénzmaradvány jóváhagyását követő 8 napon belül kell teljesíteni.

(6) Az E-Alaptól átvett pénzeszközök előirányzat-maradványára vonatkozóan a költségvetési szervnek az Alap kezelőjének rendelkezése szerint kell eljárnia.

(7)[67] Az előirányzat-maradvány elszámolás során kötelezettségvállalással terhelt előirányzat-maradványnak tekintendő

a) az a tárgyévben szerződés alapján befolyt bevétel, amely bizonyítottan a bevétel ellenszolgáltatásaként teljesítendő kiadásokra a következő évben kerül felhasználásra,

b) a kötelezettségvállalások azon állománya, melyre a kötelezettségvállalás a tárgyévi előirányzat terhére történt és a teljesítés a tárgyévben nem valósult meg,

c) az a kötelezettségvállalás, amelyet a tárgyévben keletkező előirányzat-maradvány terhére vállaltak, de annak teljesítése a következő évben esedékes.

(8)[68] A kötelezettségvállalás dokumentumának kell tekinteni a kinevezési okiratot, a szerződést, a megállapodást, a visszaigazolt megrendelést, a beruházás-finanszírozási alapokmányt, a részprogram-engedélyezési okiratot, továbbá a pályázati úton odaítélt támogatásról szóló döntés aláírt dokumentumát. Előzetes kötelezettségvállalásnak minősül a közbeszerzési eljárás közzétett ajánlati, részvételi felhívása.

43. § (1) A költségvetési szervnél a pénzmaradvány, illetve az előirányzat-maradvány személyi juttatásokból származó része - a személyi juttatásokba tartozó tételeken túlmenően - a kiemelt előirányzatokba tartozó tételek kifizetésére is fordítható. A pénzmaradvány, illetve az előirányzat-maradvány további része személyi juttatásokra nem használható fel. A pénzmaradvány, illetve az előirányzat-maradvány, terhére nem vállalható olyan tartós kötelezettség, amely támogatási többlettel jár.

(2) A helyi önkormányzat képviselő-testülete gazdasági szükséghelyzetben [Áht. 78. §, 81. §, valamint az Ötv. 90. § (4) bekezdése] a költségvetési szervet megillető pénzmaradvány felhasználását korlátozhatja.

XI.

A KÖLTSÉGVETÉSI SZERVEK TÖRZSKÖNYVI NYILVÁNTARTÁSA

44. § (1) A költségvetési szerv törzskönyvi nyilvántartásba vételét a felügyeleti szervnek kell

a) központi költségvetési szerv esetén - a (2) bekezdésben megjelöltek kivételével - az Adó- és Pénzügyi Ellenőrző Hivatal Számítástechnikai és Adóelszámolási Intézetétől,

b) a helyi, helyi kisebbségi önkormányzati költségvetési szerv esetén a Területi Államháztartási és Közigazgatási Információs Szolgálattól, illetőleg a Fővárosi Államháztartási és Közigazgatási Információs Szolgálattól

kérnie.

(2)[69] A belügyminiszter felügyelete alá tartozó - kivéve az Országos Testnevelési és Sporthivatalt - költségvetési szervek törzskönyvi nyilvántartását a Belügyminisztérium, a honvédelmi miniszter felügyelete alá tartozó költségvetési szervek törzskönyvi nyilvántartását a Honvédelmi Minisztérium Központi Pénzügyi Számviteli Hivatal, a polgári nemzetbiztonsági szolgálatokét a Nemzetbiztonsági Hivatal, az Információs Hivatal, illetve a Nemzetbiztonsági Szakszolgálat, az IM Büntetés-végrehajtás, valamint a Vám- és Pénzügyőrség Országos Parancsnoksága a hozzá tartozó költségvetési szervekét saját hatáskörben vezeti.

(3)[70] Újonnan alapított kincstári körbe tartozó központi költségvetési szerv esetében a Kincstárnál, az 1. § b) és d) pontjaiban megjelölt költségvetési szerv esetében pénzintézetnél csak akkor nyitható számla, ha a költségvetési szerv törzskönyvi nyilvántartásba vétele megtörtént.

(4) A törzskönyvi nyilvántartás adatait érintő változásokat - ideértve a nyilvántartásból való törlést is - a felügyeleti szerv a változást követő 5 munkanapon belül köteles bejelenteni a törzskönyvi nyilvántartást vezető szervnek, amely azt a bejelentés alapján 5 munkanapon belül köteles átvezetni a nyilvántartáson. A kincstári körbe tartozó költségvetési szervek esetében a Kincstárat is 5 munkanapon belül értesíteni kell a Kincstárat is érintő változtatásokról. Nem kincstári körbe tartozó költségvetési szerv esetében e változásokról a törzskönyvi nyilvántartást vezető szervnek a számlavezető pénzintézetet is értesítenie kell.

(5) A részben önállóan gazdálkodó költségvetési szerv a nyilvántartásban szereplő adatainak megváltoztatását az önállóan gazdálkodó költségvetési szerv útján kezdeményezheti.

A kincstári biztos[71]

44/A. §[72] (1) A pénzügyminiszter, továbbá - a Kormány irányítási és felügyeleti hatáskörébe nem tartozó szervek, testületek költségvetési szervei esetében a Kormány kezdeményezésére - az Országgyűlés (a továbbiakban együtt: kijelölő szerv) kincstári biztost jelöl ki a kincstári körhöz tartozó költségvetési szervhez, amennyiben annak elismert, az esedékességet követő 60 napon túli tartozásállománya meghaladja az éves eredeti költségvetési kiadási előirányzatának 5%-át, vagy összege meghaladja az 50 millió forintot.

(2) A kincstári biztos kijelölését az (1) bekezdésben foglalt tartozásállomány elérése esetén a pénzügyminiszternél kezdeményezi:

a) a Kormányzati Ellenőrzési Iroda,

b) a Magyar Államkincstár,

c) a fejezet felügyeletét ellátó szerv,

d) a központi költségvetési szerv

vezetője.

(3) A Kormány irányítási és felügyeleti hatáskörébe nem tartozó kincstári körbeli szervek, testületek költségvetési szervei esetében a (2) bekezdés b)-d) pontjában megjelölt szervek kezdeményezik a kincstári biztos kijelölését a pénzügyminiszternél, aki a javaslatot az Országgyűléshez való továbbítás végett a Kormány elé terjeszti.

(4) Kincstári biztosnak azt a büntetlen előéletű, magyar állampolgárt lehet kijelölni, aki felsőfokú pénzügyi, számviteli iskolai végezettséggel és a kijelölés évét megelőző 10 évben legalább 5 éves szakirányú költségvetési gyakorlattal rendelkezik, és írásban nyilatkozik, hogy a (7) bekezdésben foglaltak személyére nem jelentenek kizáró okot.

(5) A kincstári biztosnak jelölhető személyeket a kijelölő szerv nyilvános pályázat alapján választja ki, nevüket és költségvetési gyakorlatuk szakirányát tájékoztatóban közzéteszi.