44/1997. (XII. 30.) PM rendelet

az üzemanyagok után befizetett jövedéki adó Útalapot megillető hányadának meghatározásáról és folyósítási rendjének részletes szabályairól

Az Útalapról szóló, többször módosított 1992. évi XXX. törvény (a továbbiakban: Utv.) 3. §-ának (2) bekezdésében kapott felhatalmazás alapján - a közlekedési, hírközlési és vízügyi miniszterrel egyetértésben - a következőket rendelem el:

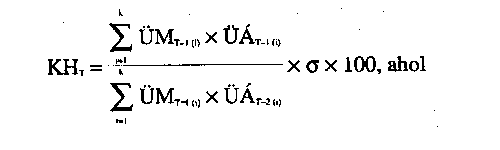

1. § (1) Az Utv. 3. §-ának (1) bekezdésében előírt korrigált hányadot az alábbi számítási módszerrel kell meghatározni:

1. KHT: a tárgyfélévre vonatkozó korrigált hányad százalékos formában, kéttizedesjegy pontossággal;

2. ÜMT-1 (i): a tárgyfélévet hét naptári hónappal megelőző hónap első napjától a tárgyfélévet két naptári hónappal megelőző hónap utolsó napjáig terjedő időszakban belföldi forgalomban értékesített üzemanyag mennyisége literben - üzemanyagfajtánkénti részletezésben;

3. ÜÁT-1 (i): a tárgyfélévet hét naptári hónappal megelőző hónap első napjától a tárgyfélévet két naptári hónappal megelőző hónap utolsó napjáig terjedő időszakban érvényesített, a jövedéki adót és az általános forgalmi adót is tartalmazó, forintban kifejezett üzemanyag-listaárak súlyozott számtani átlaga egy-egy üzemanyagfajtán belül, ahol a súlyrendszer azoknak a napoknak a száma, amelyeken az egyedi árak érvényesültek;

4. ÜÁT-2 (i): a tárgyfélévet tizenhárom naptári hónappal megelőző hónap első napjától a tárgyfélévet nyolc naptári hónappal megelőző hónap utolsó napjáig terjedő időszakban érvényesített, a jövedéki adót és az általános forgalmi adót is tartalmazó, forintban kifejezett üzemanyag-listaárak súlyozott számtani átlaga egy-egy üzemanyagfajtán belül, ahol a súlyrendszer azoknak a napoknak a száma, amelyeken az egyedi árak érvényesültek;

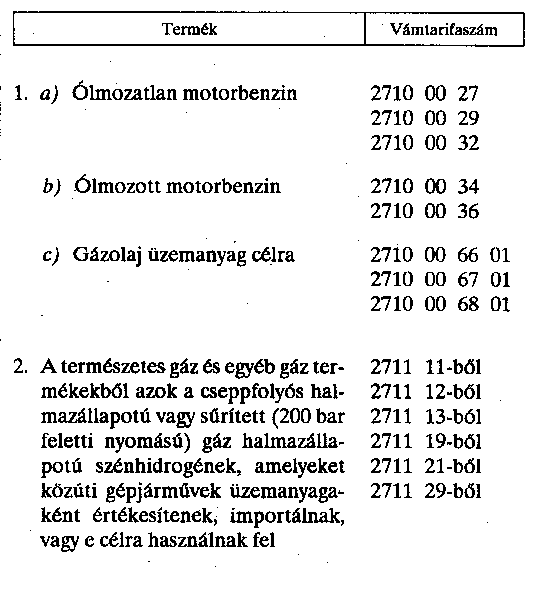

5. i = 1,2... k: az e rendelet mellékletének 1. pontjában felsorolt üzemanyagfajták:

6. o: az Utv. 3. §-ának (1) bekezdésében meghatározott százalékérték együtthatós formában.

(2) Az (1) bekezdés 2-4. pontjaiban megjelölt tényezőkkel elvégzendő számításhoz a legnagyobb hazai üzemanyag-forgalmazó által közölt adatokat kell alapul venni, melyeket a Pénzügyminisztérium, illetve a Közlekedési, Hírközlési és Vízügyi Minisztérium rendelkezésére bocsát legkésőbb a tárgyfélévet megelőző hónap 15. napjáig.

(3) Az (1) bekezdés szerinti számítás eredményét a Pénzügyminisztérium hivatalos lapjában kell közzétenni legkésőbb a tárgyfélév első hónapjának 5. napjáig.

(4) E § alkalmazásában legnagyobb hazai üzemanyag-fogalmazó alatt az a Magyar Ásványolaj Szövetség (MÁSZ) tagjának minősülő üzemanyag-forgalmazó értendő, aki (amely) - a MÁSZ hivatalos tájékoztatása szerint - a tárgyfélévet is magában foglaló naptári évet megelőző évben az e rendelet mellékletének 1. pontjában felsorolt üzemanyagfajták közül legalább kettő értékesítési forgalmában piacvezető volt.

2. § Az Utv. 3. §-a (1) bekezdésének alkalmazásában üzemanyagok alatt az e rendelet mellékletének 1. és 2. pontjában felsorolt termékeket kell érteni.

3. § A Vám- és Pénzügyőrség számlavezető vámszerve az üzemanyag jövedéki adó befizetési számlára a tárgyhó 1. napjától 20. napjáig befolyt, a visszatérítéssel nem csökkentett jövedéki adóból az Útalapot megillető hányadot legkésőbb a tárgyhó 26. napjáig, a tárgyhó 21. napjától a tárgyhó utolsó napjáig befolyt, a visszatérítéssel nem csökkentett jövedéki adóból az Útalapot megillető hányadot pedig legkésőbb tárgyhót követő hó 5. napjáig utalja át az Útalap kezelője által a Közlekedési, Hírközlési és Vízügyi Minisztérium hivatalos lapjában közzétett Útalapszámla javára.

4. § (1) Ez a rendelet 1998. január 1-jén lép hatályba, rendelkezéseit- a (2) bekezdésben meghatározott eltéréssel - ettől az időponttól kezdődően kell alkalmazni.

(2) Az 1. §-ban foglalt rendelkezéseket először 1998. év második félévére kell alkalmazni.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

Melléklet a 44/1997. (XII. 30.) PM rendelethez