11/1998. (III. 25.) PM rendelet

az önkéntes kölcsönös nyugdíjpénztáraknál a pénzforgalmi szemléletű kettős könyvvezetésről az üzemgazdasági szemléletű kettős könyvvezetésre való áttérés szabályairól

Az önkéntes nyugdíjpénztárak beszámoló készítésének és könyvvezetésének sajátosságairól szóló 269/1997. (XII. 22.) Korm. rendelet (a továbbiakban: R.) 36. §-ában kapott felhatalmazás alapján a következőket rendelem el:

1. § (1) Az önkéntes nyugdíjpénztár az 1997. évről készített éves pénztári beszámolójának mérlegét az R.-ben, valamint az e rendeletben foglaltak alapján köteles átrendezni.

(2) Az (1) bekezdés alapján összeállított mérleg a rendező mérleg, amely megfelel az 1998. év nyitómérlegének is.

2. § Az átrendezés során a mérleg egyes tételeinek tartalmi meghatározásakor az R. 11-20. §-aiban előírt követelményeket és minősítéseket kell alkalmazni.

3. § A rendező mérleget az R. melléklete szerinti részletezésben kell elkészíteni.

4. § Az 1997. december 31. fordulónappal készült mérlegben szereplő immateriális javak, tárgyi eszközök közül a működtetett ingatlanoknál, a tartós befektetési célú ingatlanoknál és a gépek, berendezések, felszerelések, járműveknél, továbbá a befektetett pénzügyi eszközök és a forgóeszközök között kimutatott értékpapíroknál, részesedéseknél és a devizabetéteknél, valamint az árunak minősülő, továbbértékesítési céllal beszerzett ingatlanok esetében az R. 22. §-ának (4)-(5) bekezdésében megállapított értékelési előírások nem alkalmazhatók.

5. § A rendező mérleg elkészítését megelőzően e rendelet 6-11. §-ai alapján rendező, technikai tételeket kell elszámolni.

Rendező, technikai tételek

6. § (1) Az üzemgazdasági szemléletű kettős könyvvezetésre való áttérés miatt az önkéntes nyugdíjpénztárnak gondoskodnia kell arról, hogy a pénztári alapok tartalékának pénzforgalmi szemléletben megállapított 1997. évi eredményét üzemgazdasági szemléletű eredménynek feleltesse meg.

(2) Az üzemgazdasági szemléletnek való megfeleltetés érdekében a pénzforgalmi szemléletben elkészített 1997. évi éves pénztári beszámoló mérlegében szereplő értékadatokat rendező, technikai tételek elszámolásával módosítani kell. A rendező, technikai tételeket az 1997. évi főkönyvi számlákon kell elszámolni, azok záróegyenlegéből kiindulva.

(3) A rendező, technikai tételek nem képezik részét sem az 1997. évi pénzforgalmi szemléletű folyó könyvelésnek, sem az 1998. évi üzemgazdasági szemléletű folyó könyvelésnek.

(4) A rendező, technikai könyvelési tételeknek tartalmazniuk kell mindazon gazdasági események könyvviteli elszámolásait, amelyeket az üzemgazdasági szemléletnek megfelelően a tárgyidőszak - 1997. év - bevételeként, illetve költségeként, ráfordításaként számításba kell venni.

(5) A rendező, technikai tételek könyvelése során azoknak az 1997. évi főkönyvi számláknak az egyenlege megszűnik, amelyeknek megfeleltetésére az R. mellékletében szereplő mérleg szerint nincs mód (pénztári alapok tőkeváltozása főkönyvi számlák).

7. § (1) A tárgyévi mérleg fordulónapján, 1997. december 31-én az üzemgazdasági szemlélet szerint fennálló aktív és passzív időbeli elhatárolások tételeinek felvétele és átrendezése céljából az aktív és passzív pénzügyi elszámolásokat a következő technikai főkönyvi számlák alkalmazásával kell elvégezni:

389. Aktív időbeli elhatárolások rendező számlája

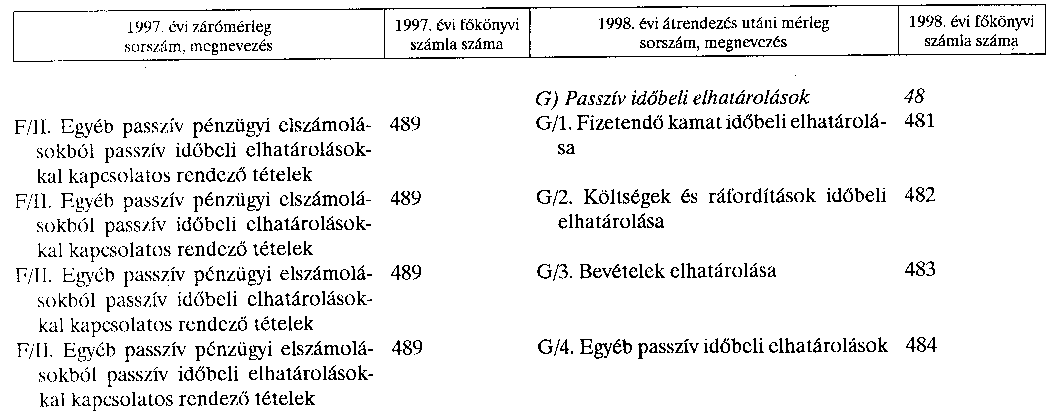

489. Passzív időbeli elhatárolások rendező számlája

(2) Az aktív és passzív időbeli elhatárolásokat a rendező számlákon a megfelelő alap (működési, fedezeti, likviditási) tartalékszámlával szemben kell elszámolni.

(3) Aktív időbeli elhatárolásként kell elszámolni:

a) a befektetett eszköznek, illetve forgóeszköznek minősülő kamatozó értékpapírok után a mérleg fordulónapjáig időarányosan járó kamatok összegét;

b) a diszkont értékpapírok vételára (kibocsátási értéke) és névértéke közötti különbözet mérleg fordulónapjáig időarányosan járó összegét;

c) az adott kölcsönök, az elhelyezett bankbetétek, a devizaszámlák után a mérleg fordulónapjáig időarányosan járó kamat összegét;

d) a részesedések, az üzletrészek, a részvények után az illetékes szerv által már jóváhagyott osztalék (részesedés) járó összegét;

e) az 1997. évi mérleg készítése időszakában lezárt határidős és opciós ügyletek ezen időszakban realizált nyereségének a tárgyévre jutó időarányos részét;

f) a tárgyidőszakra járó bérleti díjak időarányos összegének még nem számlázott összegét;

g) a mérleg fordulónapját követően esedékes, a mérleg fordulónapjáig időarányosan járó és szerződés szerint teljesített értékesítéshez, illetve szolgáltatásnyújtáshoz kapcsolódó bevételek összegét;

h) a tárgyidőszakban felmerült költségek és ráfordítások - időarányosan - nem a tárgyidőszakot terhelő összegét.

(4) Nem aktív időbeli elhatárolásként, hanem tagdíjkövetelésként kell felvenni a megfelelő alap tartalékával szemben, a munkáltató által a pénztártag munkavállalója részére december hónapra megállapított munkáltatói hozzájárulás összegét abban az esetben is, ha azt a munkáltató a pénztártag munkavállalójának a december hónapra járó munkabére százalékában állapította meg és a munkáltatói hozzájárulás pénztárhoz történő befizetése (pénzügyi teljesítés) csak 1998. január hónapban esedékes. Tagdíjkövetelésként kell kimutatni a december havi tagdíjak összegét akkor is, ha a pénztár az alapszabályában a tárgyhónapra járó tagdíj esedékességének időpontját a tárgyhót követő hónapban állapította meg.

(5) Passzív időbeli elhatárolásként kell elszámolni:

a) a mérleg fordulónapjáig befolyt, illetve számlázott bevételek tárgyévet követő évet illető részét;

b) a felvett hitelek, kölcsönök után a mérleg fordulónapjáig időarányosan a pénztárat terhelő kamatokat és kamatjellegű ráfordításokat;

c) a mérleg fordulónapjáig teljesített, igénybe vett szolgáltatásokkal összefüggésben a tárgyévet követő évben felmerült, de a mérleg fordulónapjáig időarányosan a tárgyévet terhelő költségek és ráfordítások összegét;

d) az 1997. évi (tárgyidőszaki) mérleg készítése időpontjáig le nem zárt határidős ügyletek esetén az ügylet tárgyát képező pénzügyi instrumentum, egyéb áru mérleg fordulónapi piaci értéke (elszámoló ára) és kötési ára (árfolyama) közötti árkülönbözet összegében az elszámolóház részére - a befektetési vállalkozás igénybevétele útján - átutalt összeget, ha az ügylet jövőbeni eredménye nagy valószínűséggel veszteség lesz;

e) az 1997. évi (tárgyidőszaki) mérleg készítése időszakában lezárt, határidős és opciós ügyletek ezen időszakban realizált veszteségének, illetve a lehívott opció után fizetett opciós díjnak a tárgyévre jutó időarányos részét.

(6) Az előre megfizetett tagdíjakat az áttérést megelőzően a pénzforgalmi szemléletű kettős könyvvitel szabályai szerint a tárgyidőszak tagdíjbevételeként kellett elszámolni, ezért a rendező technikai tételek elszámolásakor azok összegét nem lehet a passzív időbeli elhatárolásokba helyezni.

8. § A rendező, technikai tételek között a pénztár alkalmazottai részére december hónapra járó munkabért és a munkáltatót terhelő járulékokat a működési alap tartalékával szemben rövid lejáratú kötelezettségként a 466. Adóhatósággal szembeni kötelezettségek, a 467. Társadalombiztosítással szembeni kötelezettségek, valamint a 469. Egyéb rövidlejáratú kötelezettségek főkönyvi számlákon kell kimutatni.

9. § A 42. Tőkeváltozások számlacsoport számláinak 1997. december 31-én fennálló egyenlegét - azok tartalmának megfelelően - a 43. Tartalékok számlacsoportban a megfelelő pénztári alap tartalékára kell átvezetni.

10. § A befektetett pénzügyi eszközök között kimutatott részesedések és értékpapírok 1998. évi nyitó értékét az 1997. december 31-ig elszámolt értékvesztéssel csökkentett értéken lehet megállapítani, a mérleg átrendezése során az eddig elszámolt értékvesztés miatt korrekciós tételt nem kell elszámolni.

11. § Az 1997. évi éves pénztári beszámoló mérlegében a fedezeti alap tartalékaként kimutatott összegnek a rendező, technikai tételek elszámolása következtében történő változását a fedezeti alap tartalékához kapcsolódó analitikus nyilvántartásokon - egyéni számlákon - is át kell vezetni.

Rendező mérleg

12. § A rendező, technikai tételek könyvelését követően a rendező tételeket is tartalmazó főkönyvi számlák egyenleg adatai alapján kell elkészíteni az 1997. évre vonatkozó, üzemgazdasági szemléletnek megfelelő mérleget. Az így elkészített mérleg értékadatait e rendelet mellékletében foglaltaknak megfelelően kell átrendezni.

13. § A magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztáraknál a magánnyugdíjpénztári tevékenységgel kapcsolatban 1997. évben elszámolt, aktív pénzügyi elszámolások között kimutatott kiadásokat a rendező mérlegben az egyéb követelések között, a passzív pénzügyi elszámolások között kimutatott bevételeket pedig az egyéb rövidlejáratú kötelezettségek között kell kimutatni.

14. § (1) Az üzemgazdasági elszámolásokat is tartalmazó működési, fedezeti, valamint a likviditási alap tartalékának átrendezésekor az egyes alapok tartalékából az esedékességig meg nem fizetett tagdíjak összegét nem tartaléktőkeként, fedezeti céltartalékként, illetve likviditási céltartalékként, hanem meg nem fizetett tagdíjak tartalékaként kell kimutatni.

(2) A fedezeti célú meg nem fizetett tagdíjak tartalékán kimutatott összegekkel az analitikus nyilvántartást - egyéni számlákat - is módosítani kell.

Záró rendelkezések

15. § (1) Ez a rendelet a kihirdetése napján lép hatályba.

(2) A rendező mérleget az önkéntes nyugdíjpénztárak éves beszámolójának részét képező mérleg nyomtatvány felhasználásával kell elkészíteni és 1998. július 30-ig két példányban az Állami Pénztárfelügyelethez kell benyújtani.

Akar László s. k.,

pénzügyminisztériumi politikai államtitkár

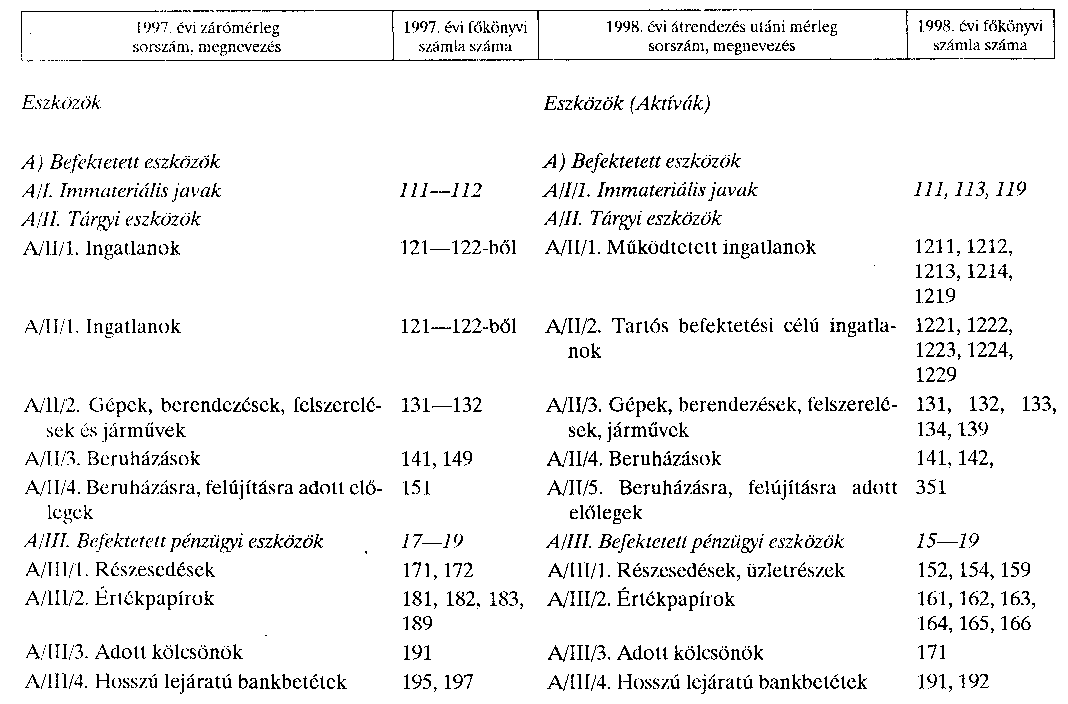

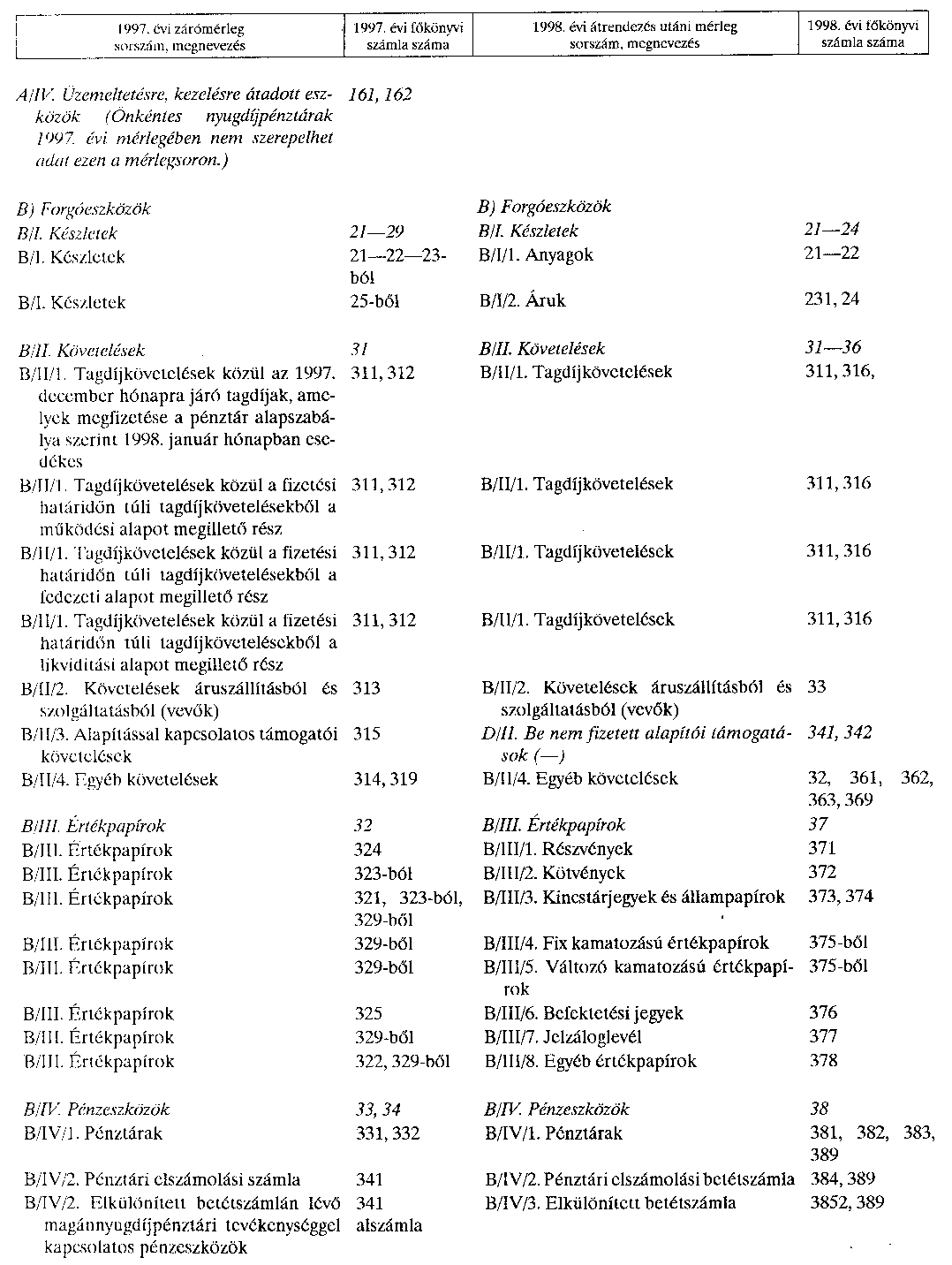

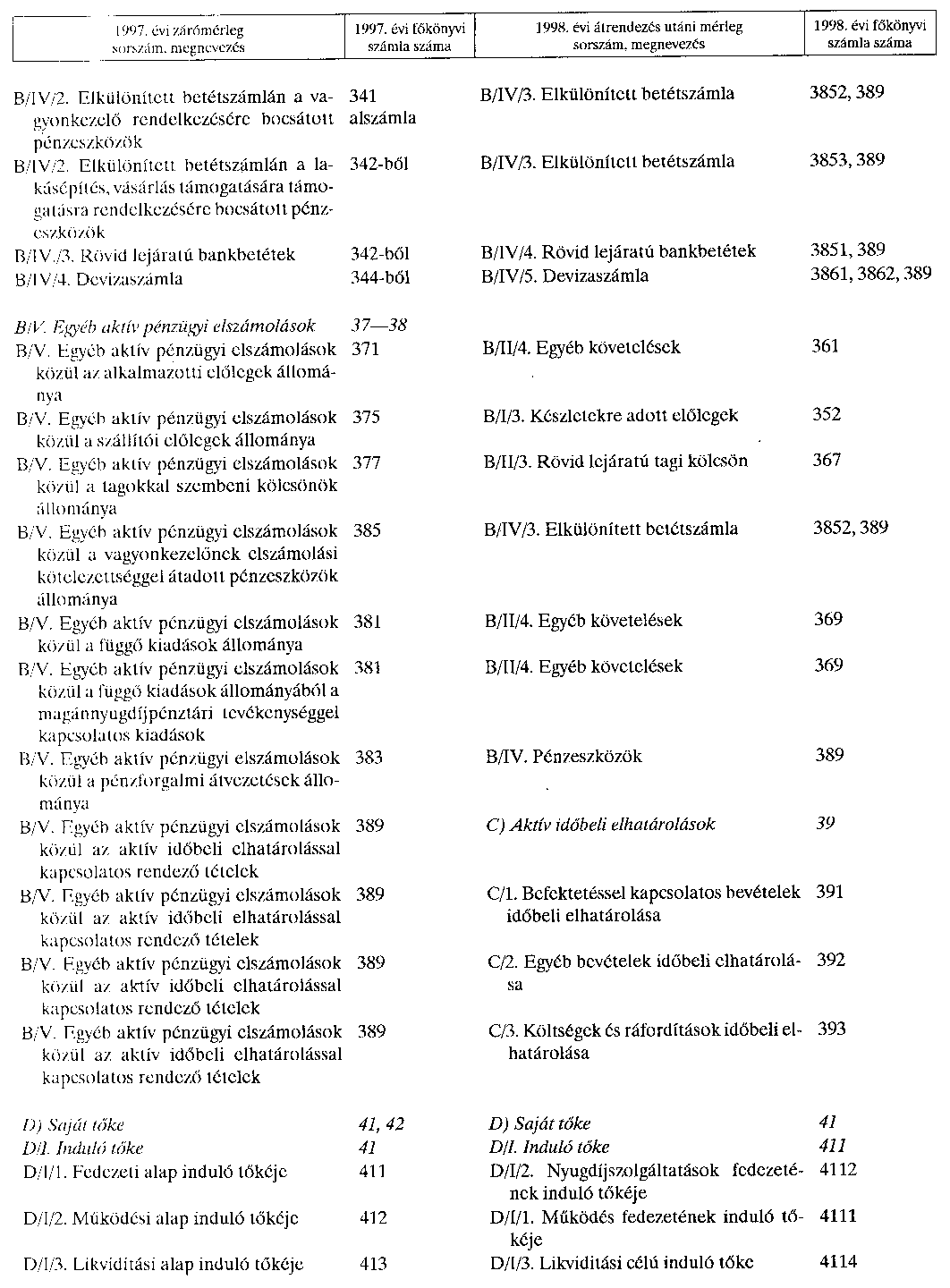

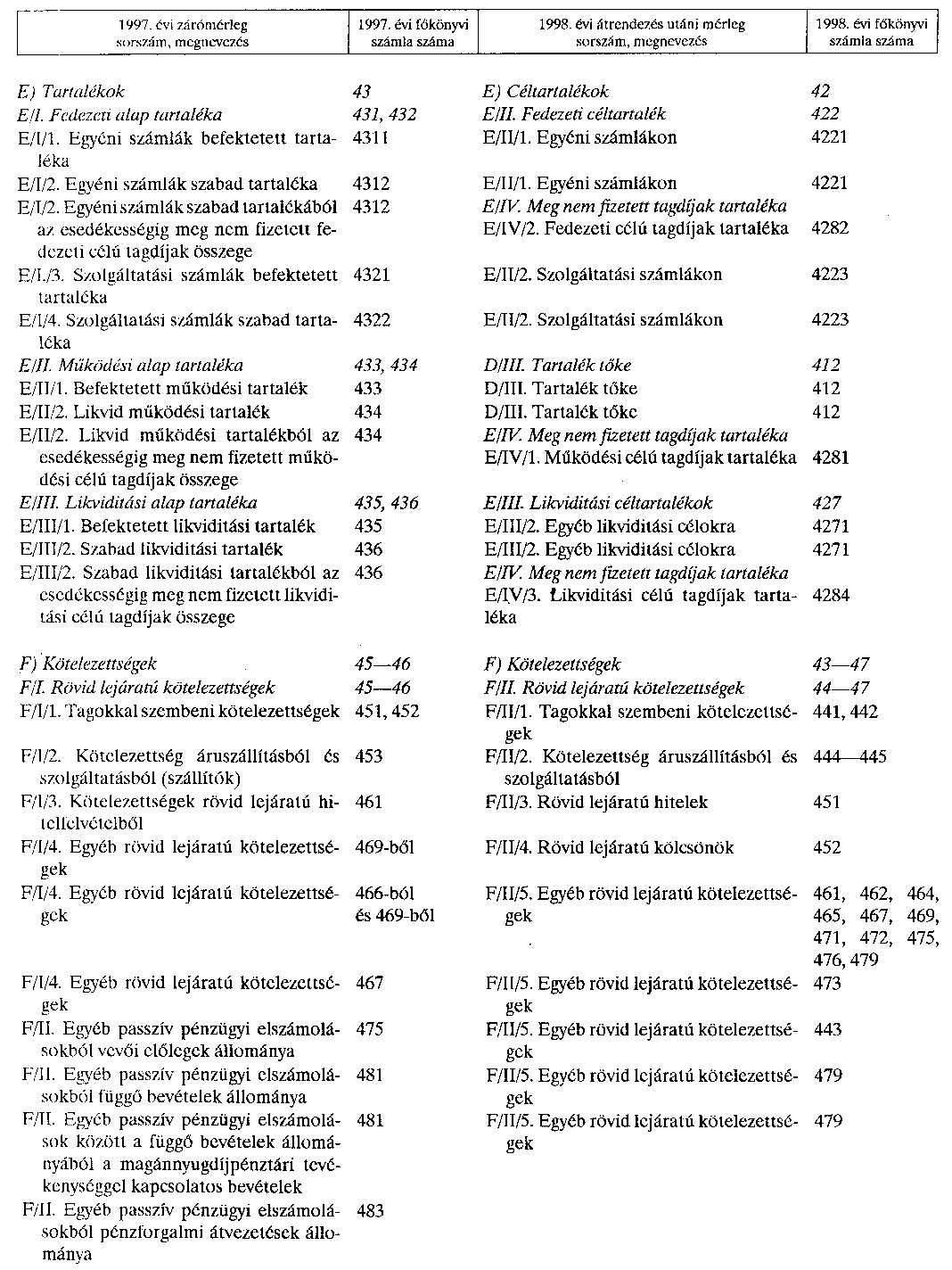

Melléklet a 11/1998. (III. 25.) PM rendelethez

Az 1997. évi záró mérleg rendezése az önkéntes nyugdíjpénztárak beszámoló készítésének és könyvvezetésének sajátosságairól szóló kormányrendelet 1. számú mellékletének megfelelően