269/1997. (XII. 22.) Korm. rendelet

az önkéntes nyugdíjpénztárak beszámoló készítésének és könyvvezetésének sajátosságairól

A rendelet hatálya

1. § (1) A rendelet hatálya kiterjed az Öpt. 10. §-a (1) bekezdésének a) pontjában meghatározott pénztárakra.

(2) A pénztárak az Szt. előírásait e rendeletben meghatározott kiegészítésekkel kötelesek alkalmazni.

Értelmező rendelkezések

2. § E rendelet alkalmazásában:

a) az Öpt. 3. §-a (2) bekezdésének b) pontjában és a 36. § (1) bekezdésében meghatározott alapok tartaléknak minősülnek,

b) egyesített (összesített) beszámoló: a magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztár önkéntes nyugdíjpénztári vagyonát és az abban bekövetkezett változásokat, valamint a magánnyugdíjpénztár vagyonát és az abban bekövetkezett változásokat tartalmazó beszámolók adatainak összesítésével készített beszámoló.

Beszámolási kötelezettség

3. § (1) A pénztár tevékenységéről, vagyoni, pénzügyi és jövedelmi helyzetéről, befektetései hatékonyságának, a biztosításmatematikai elvek módszertani érvényesülésének, a tagok befizetései értékállóságának alakulásáról, egy-egy naptári időszak könyveinek zárását követően e rendeletben meghatározott könyvvezetéssel alátámasztott beszámolót köteles készíteni.

(2) A beszámolónak elkülönítetten kell tartalmaznia a pénztár fedezeti és likviditási tartalékai képzésének és felhasználásának eredményét, valamint a pénztár működésének és kiegészítő vállalkozási tevékenységének eredményét.

4. § (1) A pénztár beszámolási kötelezettsége:

a) rendszeres,

b) eseti.

(2) Rendszeres beszámoló

a) az éves pénztári beszámolóból és

b) a negyedéves jelentésből

áll.

(3) A pénztár eseti (évközi) beszámolót köteles készíteni, ha

a) az Öpt. 65. §-ának (1) bekezdése alapján az Állami Pénztárfelügyelet (a továbbiakban: Pénztárfelügyelet) a pénztárat beszámoltatja,

b)[1]

(4) Az eseti beszámolók tartalma azonos az éves pénztári beszámoló tartalmával.

(5) A pénztár rendszeres beszámoló készítési kötelezettsége az általa működtetett magánnyugdíjpénztár beszámoló készítési kötelezettségére is kiterjed.

(6) A pénztár az általa működtetett magánnyugdíjpénztár beszámolóját az elkülönítetten vezetett könyvviteli nyilvántartások adatai alapján, a magánnyugdíjpénztárak beszámoló készítésének és könyvvezetésének sajátosságairól szóló 173/1997. (X. 6.) Korm. rendeletben (a továbbiakban: R.) foglalt előírások szerint köteles elkészíteni.

(7) Egyesített (összesített) beszámolót is köteles készíteni az a pénztár, amely magánnyugdíjpénztárat is működtet.

(8) Ha a pénztár egyesített (összesített) beszámoló készítésére is kötelezett, akkor a rendszeres és az eseti beszámolót is ilyen formában köteles teljesíteni.

Könyvvezetési kötelezettség

5. § (1) A pénztár a vagyoni, pénzügyi és jövedelmi helyzetére ható eseményekről a kettős könyvvitel rendszerében folyamatosan - e rendeletben rögzített szabályok szerint - üzemgazdasági szemléletű nyilvántartást vezet, és azt a naptári év, illetve negyedév végével lezárja.

(2) A könyvvezetés a 24-25. §-okban foglalt sajátosságok figyelembevételével és csak magyar nyelven, a Magyar Köztársaság pénznemében történhet.

(3) A pénztár az általa működtetett magánnyugdíjpénztár könyvvezetésénél a magánnyugdíjpénztárakról szóló 1997. évi LXXXII. törvény (a továbbiakban: Mpt.) 50. §-ának (4) bekezdésében, valamint a R.-ben foglalt előírásokat köteles figyelembe kell venni.

6. § (1) A beszámoló elkészítésekor és a könyvvezetés során az Szt. 15. §-ában meghatározott elveket érvényesíteni kell.

(2) Az Szt.-ben rögzített alapelvek, értékelési előírások, valamint az Öpt.-ben a pénztárak gazdálkodására vonatkozó szabályok alapján ki kell alakítani és írásba kell foglalni a pénztár tevékenységének megfelelő számviteli politikát.

(3) A magánnyugdíjpénztárat is működtető pénztárnak számviteli politikája kialakításánál figyelembe kell venni az Mpt.-ben a magánnyugdíjpénztárak gazdálkodására vonatkozó szabályokat is.

(4) A számviteli politika keretében rögzíteni kell, hogy a pénztár számviteli elszámolás szempontjából mit tekint lényegesnek:

a) az éves pénztári beszámolóra vonatkozóan a megbízható és valós összkép kialakítását befolyásoló információk tekintetében,

b) a pénztár szolgáltatási szabályzatában rögzített szolgáltatások teljesítésénél,

c) a teljesítménymérés alapelveinek érvényesülése érdekében a befektetett pénzügyi eszközök, értékpapírok értékelésénél,

d) a befektetésekből származó nettó hozambevételek egyéni és szolgáltatási számlákra történő felosztásánál,

e) a tárgyévben esedékessé váló nyugdíjpénztári szolgáltatások és azzal kapcsolatos költségek teljes pénzügyi fedezetének biztosításához a fedezeti tartalékon belül az egyéni és szolgáltatási számlák közötti átcsoportosítás mértékének megállapításánál,

f) a biztosításmatematika alkalmazásához szükséges adatok meghatározásánál,

g) a pénztár által működtetett magánnyugdíjpénztár esetében a közös költségek megosztásánál mi tekinthető kisösszegnek, amely alatt nem kell megosztani a költségeket.

(5) A pénztár számviteli politikája keretében köteles elkészíteni:

a) az eszközök és a források leltárkészítési és leltározási szabályzatát;

b) az eszközök és források értékelésének szabályozását;

c) a kiegészítő vállalkozási tevékenység keretében rendszeresen végzett termékértékesítés és szolgáltatásnyújtás tekintetében az önköltségszámítás rendjére vonatkozó belső szabályzatot, amelyben rendelkezni kell arról, hogy a közvetett költségek megosztása a kétféle pénztári és a vállalkozási tevékenység között milyen módon történik;

d) a pénzkezelési szabályzatot;

e) a tartalékok képzésére vonatkozó szabályzatot, amely tartalmazza az Öpt. szerinti kötelező tartalékok képzésének, felhasználásának és egymás közötti átcsoportosításának feltételeit és módját, ideértve a likviditási tartalékok képzését, valamint a pénztár belső szabályzatában rögzített, egyéb tartalékok képzésére, felhasználására vonatkozó szabályokat is;

f) a tartalékok befektetéséből származó bevételek (hozamok) és a befektetésekkel kapcsolatosan felmerült költségek elszámolásánál, valamint a befektetési tevékenység eredményének különböző tartalékok közötti megosztásánál alkalmazott módszereket és eljárási szabályokat tartalmazó szabályzatot;

g) a pénztár által működtetett magánnyugdíjpénztár gazdálkodásának, könyvvezetésének, vagyonkezelésének, szolgáltatásnyújtásának, befektetési tevékenységének az önkéntes pénztár tevékenységétől való elkülönítése módjára, a két pénztár közötti elszámolások rendjére - közös költségek megosztásánál alkalmazható vetítési alapra, közösen használt tárgyi eszközök értékcsökkenésének megosztási módjára - vonatkozó szabályzatot;

h) a pénztár saját tevékenysége keretében végzett vagyonkezelés és nyugdíjszolgáltatás esetén e tevékenységek végzésére vonatkozó szabályzatot;

i) a pénztárból más pénztárba történő átlépés, illetve a pénztári tagság egyéb módon való megszűnése esetén a pénztártaggal, az örökössel vagy kedvezményezettel való elszámolás során a visszatérítendő összegnek, valamint a nyugdíjszolgáltatás megkezdésekor a szolgáltatás fedezetének az értékelési különbözet figyelembevételével történő megállapításánál alkalmazott elveket és módszereket tartalmazó szabályzatot.

(6) A pénztár az alapítási engedély napjától számított 180 napon belül köteles elkészíteni a (4)-(5) bekezdés szerinti számviteli politikáját.

A pénztári beszámolóra vonatkozó általános szabályok

7. § (1) A pénztár az éves pénztári beszámolót - a magánnyugdíjpénztárat működtető pénztár az egyesített (összesített) éves beszámolót - a naptári évről december 31-i fordulónappal köteles elkészíteni a Pénztárfelügyelet által kiadott nyomtatványok felhasználásával. A könyvvizsgáló által auditált éves pénztári beszámolót, illetve az egyesített (összesített) éves beszámolót két példányban, legkésőbb a tárgyévet követő év május 31-ig kell a Pénztárfelügyeletnek megküldeni. A nyomtatványok helyettesíthetők elektronikus adatfeldolgozó rendszerek segítségével azonos formában kinyomtathatóan készített, azonos tartalmú dokumentumokkal.

(2)[2] A negyedéves jelentést - illetve az egyesített (összesített) negyedéves jelentést - az éves beszámolóra vonatkozó szabályok szerint kell elkészíteni - ideértve azt is, hogy a mérlegkészítés időpontja helyett a negyedéves jelentés készítés időpontját kell figyelembe venni - és az (1) bekezdés szerinti adathordozókon - a könyvvizsgáló hitelesítő záradékával együtt - a negyedévet követő második hónap 15-éig két példányban a Pénztárfelügyeletnek meg kell küldeni.

(3) A 4. § (3) bekezdésének a) pontja szerinti beszámoló fordulónapját és elkészítésének határidejét a Pénztárfelügyelet esetenként határozza meg.

(4)[3]

(5) A pénztár az éves pénztári beszámolót, a negyedéves jelentést, valamint az egyesített (összesített) beszámolót és az egyesített (összesített) negyedéves jelentést e rendelet mellékleteiben meghatározott tartalommal és formában, a Pénzügyminisztérium és a Pénztárfelügyelet együttes kitöltési útmutatója segítségével készíti el.

(6) Az éves beszámolónak a pénztár vagyoni, pénzügyi, jövedelmi helyzetéről és annak változásáról a tényleges körülményeknek megfelelő, valós képet kell mutatnia. Tartalmaznia kell minden eszközt, a saját tőke részét képező - be nem fizetett pénzbeli alapítói támogatásokkal, illetve a vagyontárgy formájában felajánlott, de még nem teljesített alapítói támogatásokkal korrigált - induló tőkét olyan megbontásban, hogy az a működés vagy a nyugdíjszolgáltatás fedezetét képező, illetve a likviditási célú induló tőke, továbbá a nyugdíjszolgáltatások fedezetére, likviditási célra képzett céltartalékokat, minden kötelezettséget (figyelembe véve az időbeli elhatárolások tételeit is), továbbá az időszaknak a működéssel, a kiegészítő vállalkozási tevékenységgel kapcsolatos bevételeit és ráfordításait, a kiegészítő vállalkozási tevékenységet terhelő adófizetési kötelezettséget, a működés és kiegészítő vállalkozási tevékenység mérleg szerinti eredményét, valamint a kiegészítő mellékletben azokat az adatokat, szöveges indokolásokat, amelyek a pénztár valós vagyoni, pénzügyi helyzetének, a befektetési tevékenység hatékonyságának és a működés eredményének bemutatásához szükségesek.

(7) Az egyesített (összesített) beszámoló mérlegének a (6) bekezdés szerinti eszközöket és forrásokat önkéntes nyugdíjpénztár eszközei és forrásai, valamint magánnyugdíjpénztár eszközei és forrásai megbontásban kell tartalmaznia.

(8) Az egyesített (összesített) beszámoló eredménykimutatása a (6) bekezdés szerinti bevételeket és ráfordításokat önkéntes nyugdíjpénztár bevételei és ráfordításai, valamint a magánnyugdíjpénztár bevételei és ráfordításai megbontásban kell tartalmaznia.

8. § Az éves pénztári beszámoló részét képező mérleget, eredménykimutatást a hely és a kelet feltüntetésével az igazgatótanács elnöke, illetve a pénztár ügyvezetője köteles aláírni.

9. § (1) Az éves pénztári beszámoló részei:

a) a mérleg,

b) az eredménykimutatás,

c) a kiegészítő melléklet,

d) az üzleti jelentés.

(2)[4] A negyedéves jelentés részei:

a) a pénzügyi teljesítmény alakulását tartalmazó kimutatás,

b)[5] a befektetési és likviditási jelentés,

c) a taglétszám alakulása.

(3) A magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztár:

a) az éves pénztári beszámoló egyesített (összesített) beszámoló formájában történő teljesítésekor az (1) bekezdés a) pontja szerinti mérleget az önkéntes nyugdíjpénztárra és magánnyugdíjpénztárra vonatkozóan külün-külön, valamint egyesített (összesített) mérleg formájában is, az (1) bekezdés b) pontja szerinti eredménykimutatást önkéntes nyugdíjpénztárra és magánnyugdíjpénztárra vonatkozóan külön-külön, valamint egyesített (összesített) eredménykimutatás formájában is köteles elkészíteni,

b) a negyedéves jelentés egyesített (összesített) formában történő teljesítésekor a (2) bekezdés a) pontja szerinti eredménykimutatást önkéntes nyugdíjpénztárra és magánnyugdíjpénztárra vonatkozóan külön-külön, valamint egyesített (összesített) formában is, a b)-e) pontokban szereplő kimutatásokat az önkéntes nyugdíjpénztárra és magánnyugdíjpénztárra vonatkozóan külön-külön köteles elkészíteni.

(4) A mérlegben és az eredménykimutatásban minden tételnél fel kell tüntetni az előző naptári év megfelelő adatát, és ha az adatok nem hasonlíthatók össze, akkor ezt a kiegészítő mellékletben indokolni kell. Amennyiben az ellenőrzés, az önellenőrzés az előző év(ek) éves beszámolójában elkövetett jelentősebb, összegű hibá(ka)t állapított meg, amelyek együttes, összevont abszolut értéke a mérleg főösszegének 1 százalékát, de legalább 3 millió forintot meghaladja, akkor az előző év(ek)re vonatkozó - a mérlegkészítés napjáig megismert és nem vitatott, nem fellebbezett, jogerőssé vált megállapítások miatti - módosításokat a mérleg és az eredménykimutatás minden tételénél az előző év adatai mellett be kell mutatni, azok nem képezik részét a mérleg és az eredménykimutatás tárgyévi adatainak. Ez esetben a mérlegben is, az eredénykimutatásban is külön-külön oszlopban szerepelnek az előző évi adatok, a lezárt év(ek)re vonatkozó módosítások, valamint a tárgyévi adatok.

10. § A mérlegben az eszközöket és a forrásokat, az eredménykimutatásban a bevételeket, költségeket és a ráfordításokat bruttó módon kell kimutatni.

A mérleg tagolása, tételeinek tartalma

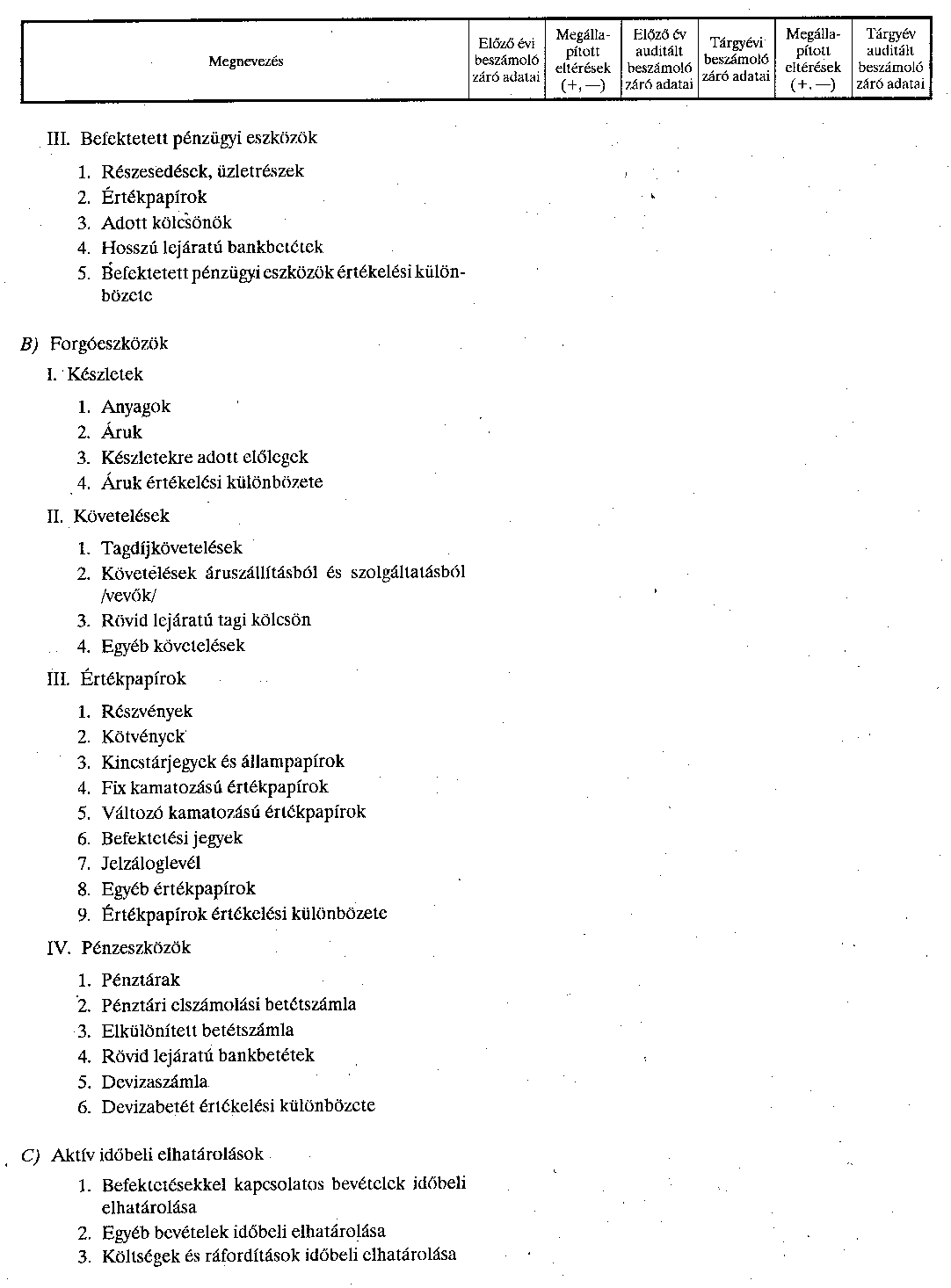

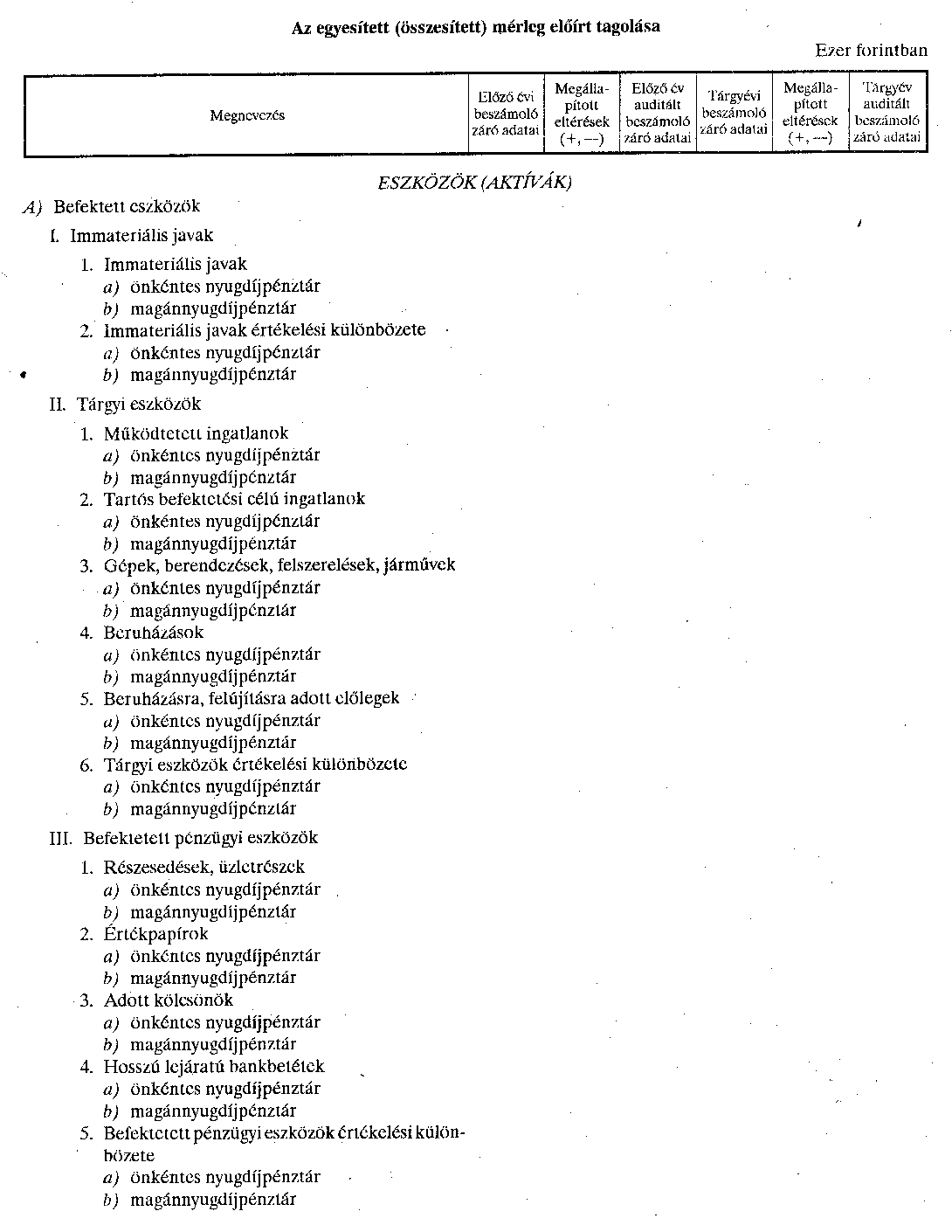

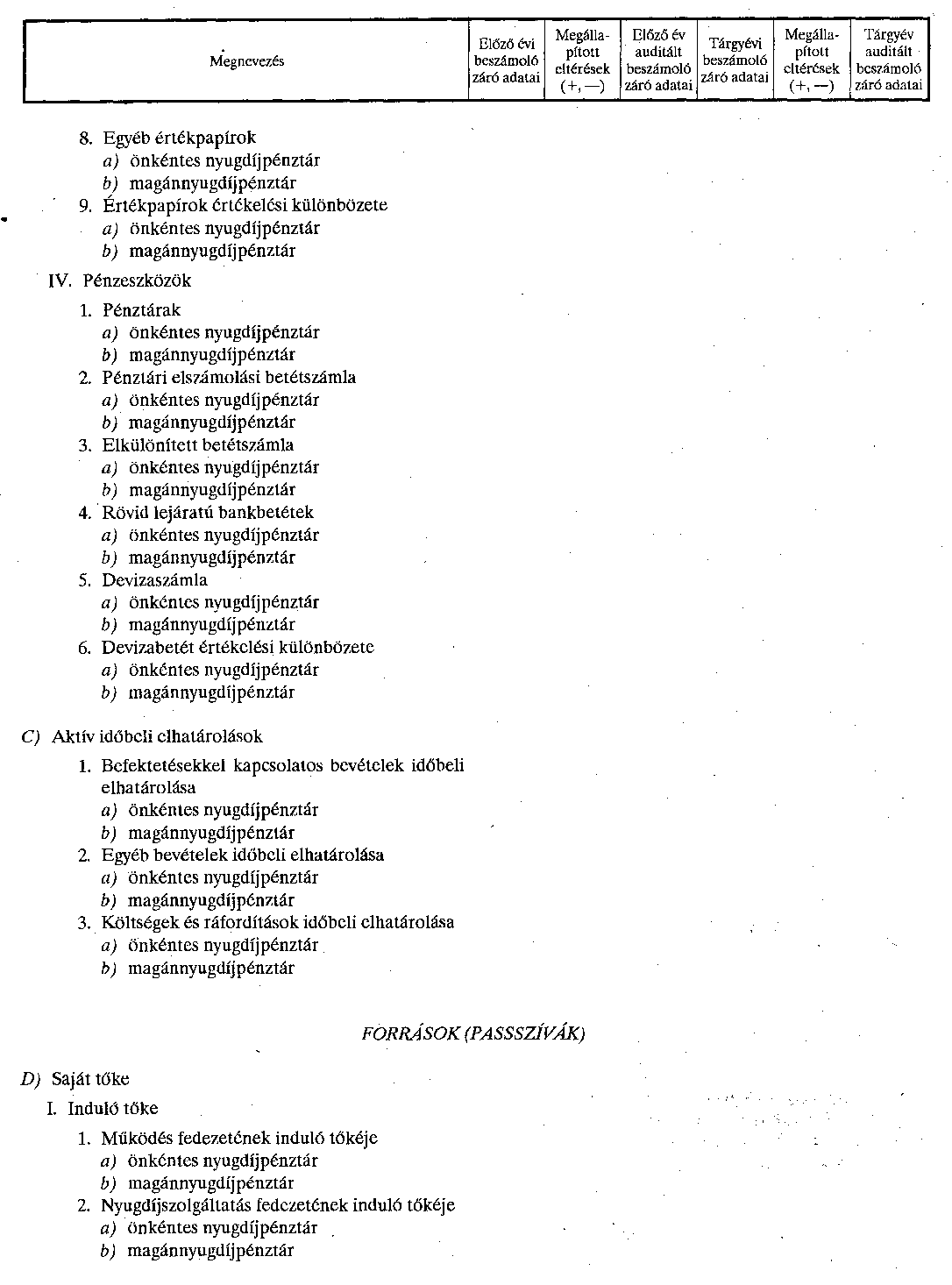

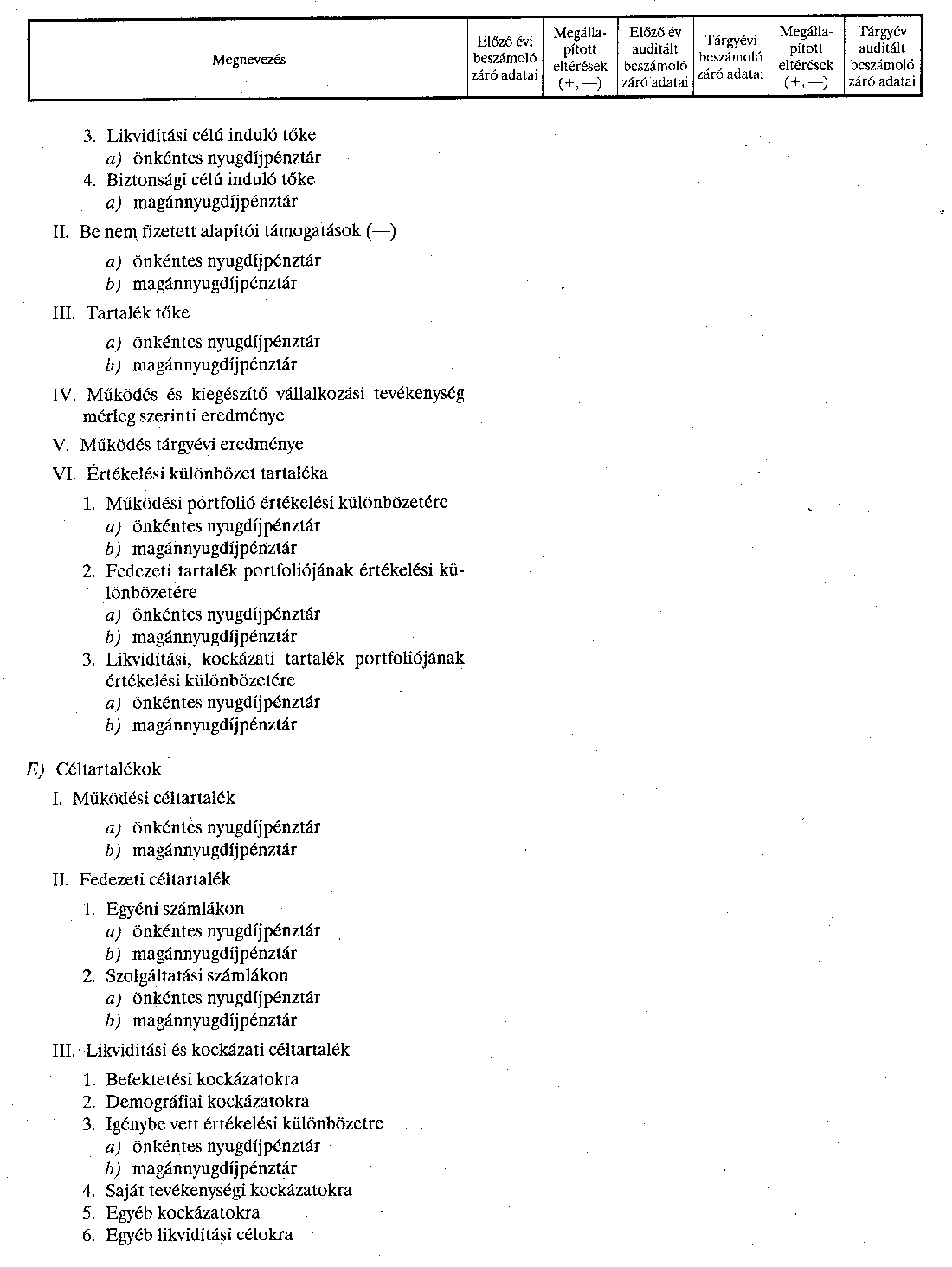

11. § (1) A mérleg tagolását, az egyes tételek tartalmára vonatkozó további előírásokat az 1. számú melléklet tartalmazza.

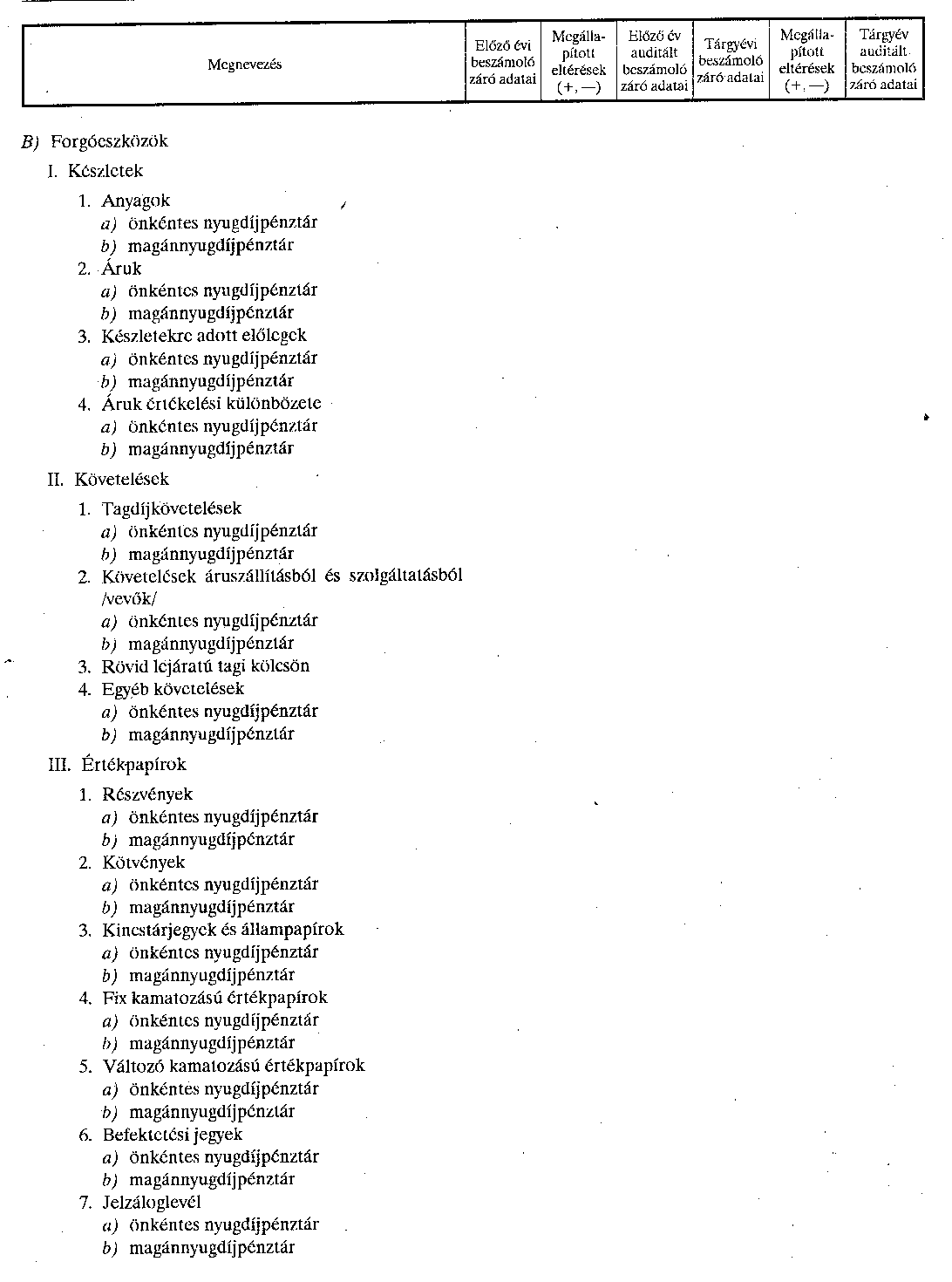

(2) Az egyesített (összesített) mérleg tagolását a 2. számú melléklet tartalmazza.

12. § (1) A mérlegben eszközként a befektetett eszközöket, a forgóeszközöket és az aktív időbeli elhatárolásokat kell kimutatni.

(2) Az eszközök minősítése annak figyelembevételével történik, hogy az a pénztár tevékenységét tartósan - legalább egy éven túl - vagy egy éven belül szolgálja.

(3) A pénztár a (2) bekezdés szerinti minősítést saját hatáskörben dönti el, pénztári tevékenységének és szolgáltatásainak figyelembevételével.

(4) A pénztárnak a mérlegében szereplő összes eszközt e rendeletben, valamint az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól szóló kormányrendeletben foglaltakra figyelemmel a következő fő csoportokba kell sorolni, és az analitikus nyilvántartásban kimutatni:

a) a pénztár működését és vállalkozási tevékenységét szolgáló (működési célú) eszközök;

b) a nyugdíjszolgáltatás fedezetéül szolgáló eszközök;

c) likviditási fedezetet szolgáló eszközök.

13. §[6] (1) Az immateriális javak között azokat a nem anyagi eszközöket (vagyoni értékű jog, szellemi termék) kell kimutatni, amelyek közvetlenül és éven túl - legalább e rendelet 22. §-ának (7) bekezdése szerinti leírási kulcsok figyelembevételével számított leírási idő alatt - szolgálják a pénztár működési tevékenységét és szolgáltatásainak teljesítését.

(2) A tárgyi eszközök között külön kell kimutatni a tartós befektetési céllal vásárolt, illetve követelés fejében kapott és bérbeadás útján éven túl hasznosított ingatlanokat, valamint a pénztár működését, illetve kiegészítő vállalkozási tevékenységét tartósan szolgáló, működtetett ingatlanokat.

(3) Azokat a forgalomképes ingatlanokat, amelyeket a pénztár továbbértékesítési céllal, árfolyamnyereség elérése céljából vásárolt és ténylegesen nem hasznosít, nem a tárgyi eszközök között, hanem a forgóeszközök között áruként kell kimutatni.

(4) A pénztár döntésétől függően a kisértékű - 30 ezer forint egyedi beszerzési, előállítási érték alatti - tárgyi eszközök beszerzési, előállítási költsége a használatba vételkor értékcsökkenési leírásként egy összegben elszámolható. A raktáron lévő új, használatba nem vett kisértékű tárgyi eszközöket a mérlegben a beruházások között kell kimutatni.

(5) A pénztárnak a befektetett pénzügyi eszközök között kell kimutatnia a tagság érdekében tartós hozam elérése céljából - a pénztárak befektetési és gazdálkodási szabályairól szóló kormányrendelet szerint - eszközölt befektetéseit.

(6) A befektetett pénzügyi eszközök között, adott kölcsönként kell kimutatni - a hitelnek nem minősülő - a pénztár saját alkalmazottja részére nyújtott munkáltatói lakástámogatás visszafizetendő összegét.

14. § (1) Azokat az anyagi eszközöket, amelyeket a pénztár működési, illetve kiegészítő vállalkozási tevékenységéhez szerzett be és egy évnél rövidebb ideig szolgálják a pénztár tevékenységét a készletek között anyagként kell kimutatni. A mérlegben az anyagok között csak a raktáron lévő, új készleteket kell kimutatni.

(2) Készletek között kell a mérlegben kimutatni a 13. § (2) bekezdése szerinti céllal beszerzett ingatlanokat, továbbá az anyag és árubeszerzéssel kapcsolatos előlegfizetésből származó, követelésként nyilvántartott fizetési igényeket is.

(3) Követelésként kell a mérlegben kimutatni az esedékességig nem teljesített tagdíjat, munkáltatói hozzájárulást, továbbá a támogató írásos nyilatkozata alapján a pénztár részére felajánlott eseti vagy rendszeres támogatásra vonatkozó fizetési igényt.

(4) Követelések között kell kimutatni a pénztár kiegészítő vállalkozási tevékenységével kapcsolatos vagy különféle egyéb szerződésekből jogszerűen eredő fizetési igényeket, amelyek a pénztár által már teljesített, a másik fél által elfogadott, elismert értékesítéshez, szolgáltatás teljesítéséhez, rövid lejáratú tagi kölcsönnyújtáshoz, előlegfizetéshez, valamint a le nem zárt határidős és opciós ügyletek biztosítékaként átadott pénzeszközökhöz (elhelyezett letétekhez) kapcsolódnak, továbbá a más pénztárból átlépő tag által hozott, a tag követelésének megfelelő összeget, amelyet az átadó pénztár már visszaigazolt, de pénzügyileg még nem rendezett.

(5) Az értékpapírok között kell kimutatni a pénztár befektetési tevékenységével összefüggésben forgatási céllal, átmeneti, nem tartós befektetésként vásárolt részvényeket, üzletrészeket, gazdálkodó szervezetek, önkormányzatok és hitelintézetek által kibocsátott kötvényeket, állampapírokat, kincstárjegyeket, befektetési jegyeket, jelzálogleveleket, OECD tagországokban kibocsátott, Magyarországon forgalomba hozott állampapírokat és kötvényeket, egyéb értékpapírokat.

(6) Pénzeszközök között mutatja ki a pénztár a hitelintézettel szembeni, elszámolási betétszámlán, elkülönített betétszámlán és devizaszámlán lévő pénzköveteléseit, valamint a rövid lejáratú bankbetéteinek és készpénzállományának összegét.

15. § (1) Aktív időbeli elhatárolásként - elkülönítetten - kell kimutatni a mérleg fordulónapja előtt felmerült olyan kiadásokat, amelyek költségként vagy ráfordításként csak a mérleg fordulónapját követő időszakra számolhatók el, valamint az olyan bevételeket, amelyek csak a mérleg fordulónapja után esedékesek, de a mérleggel lezárt időszakra számolhatók el.

(2)[7] Aktív időbeli elhatárolásként kell - elkülönítetten - kimutatni az immateriális javak közé nem tartozó vagyoni értékű jog, szellemi termék beszerzési értékének azt a részét, amelyet költségként csak a mérleg fordulónapját követő időszak(ok)ra szabad elszámolni.

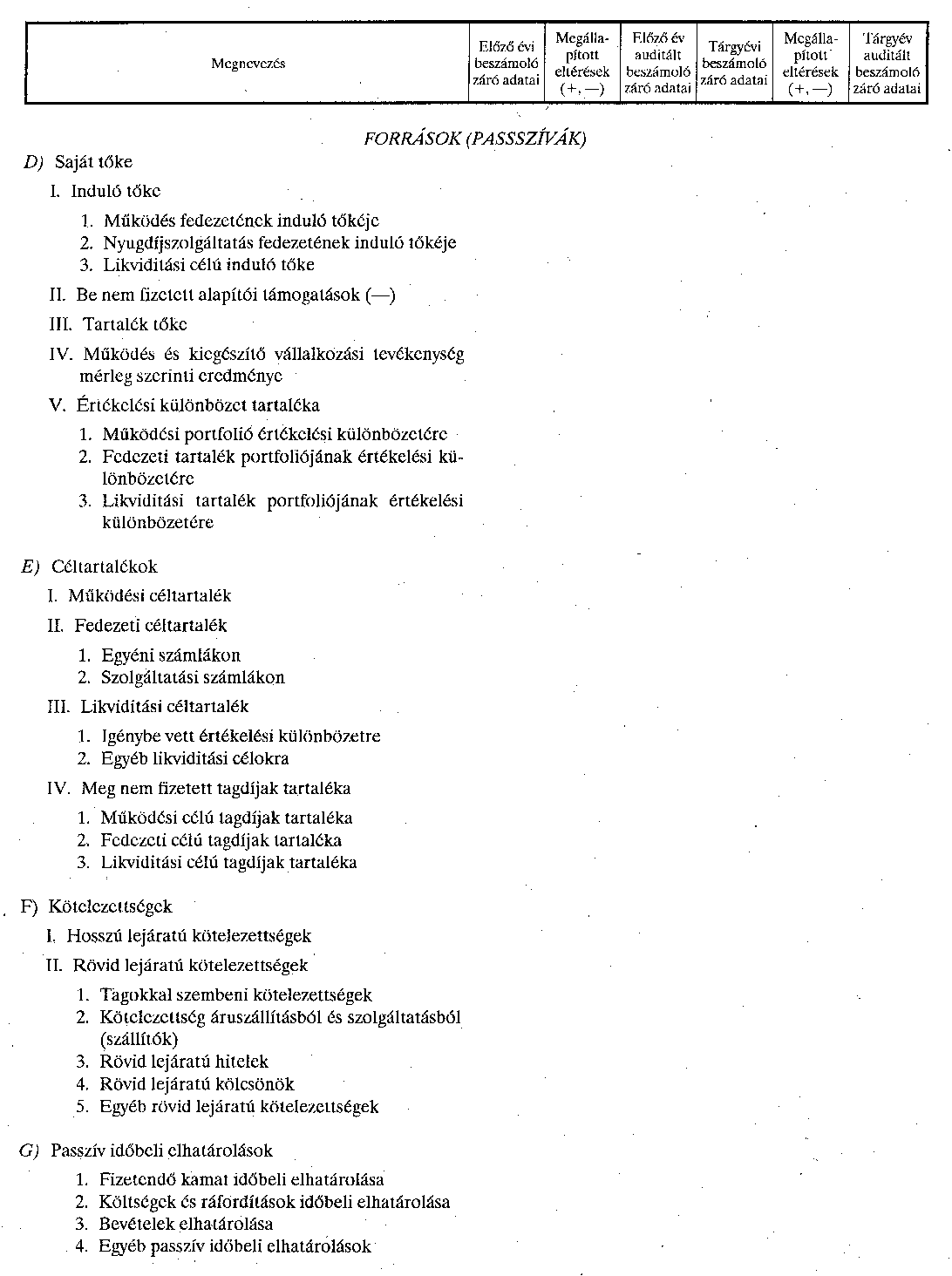

16. § A mérlegben forrásként kell kimutatni a saját tőkét, a céltartalékokat, a kötelezettségeket és a passzív időbeli elhatárolásokat.

17. §[8] (1) A pénztár saját tőkeként olyan tőkerészt mutathat ki, amelyet a pénztár alapításakor az alapítók vagy más támogatók bocsátottak a pénztár rendelkezésére, továbbá, amelyet a pénztár működési és kiegészítő vállalkozási tevékenységének eredményéből tartalék tőkeként felhalmozott. A saját tőke részeként kell kimutatni a pénztár eszközeinek értékeléséből származó értékelési különbözettel azonos összegű értékelési különbözet tartalékát, továbbá az értékhelyesbítéssel azonos összegű értékelési tartalékot is.

(2)[9] A saját tőke - a be nem fizetett pénzbeli alapítói támogatásokkal, illetve vagyontárgy formájában felajánlott, de nem teljesített alapítói támogatásokkal csökkentett - induló tőkéből, a tartaléktőkéből, a működés és a kiegészítő vállalkozási tevékenység tárgyévi mérleg szerinti eredményéből, az értékelési különbözet tartalékából, valamint az értékelési tartalékból áll.

(3) Az induló tőke a pénztár induláskori eszközeinek forrását képezi. A mérlegben az induló tőkét működési, nyugdíjszolgáltatási és likviditási célú részletezésben kell kimutatni a támogató rendelkezésének, annak hiányában az alakuló közgyűlés határozatának megfelelően.

(4) A mérlegben negatív előjelű induló tőke nem mutatható ki.

(5) Be nem fizetett alapítói támogatásként kell kimutatni a pénztár alapításakor a támogató írásos nyilatkozatában felajánlott, de még nem teljesített - pénzbeli és nem pénzbeli - támogatások összegét.

(6)[10]

(7)[11] Tartaléktőke növekedéseként kell kimutatni:

a) a pénztár működési, illetve kiegészítő vállalkozási tevékenységének előző évi eredményét (nyereségét), ideértve az ellenőrzés, az önellenőrzés előző év(ek) működési, illetve kiegészítő vállalkozási tevékenységének eredményét növelő módosítását is;

b) az alapítók által a pénztár alapításakor tartaléktőkeként véglegesen átadott pénzeszközök értékét;

c) a likviditási céltartalékból a tartaléktőkébe átcsoportosított eszközök értékét.

(8)[12] Tartaléktőke csökkenéseként kell kimutatni:

a) a pénztár működési, illetve kiegészítő vállalkozási tevékenységének előző évi eredményét (veszteségét), ideértve az ellenőrzés, az önellenőrzés előző év(ek) működési, illetve kiegészítő vállalkozási tevékenységének eredményét csökkentő módosítását (veszteségét) is;

b) a tartaléktőkéből a fedezeti céltartalékba az egyéni számlákra, illetve a szolgáltatási számlákra átcsoportosított összegeket;

c) a tartaléktőkéből a likviditási céltartalékba átcsoportosított eszközök értékét.

(9) Működés és kiegészítő vállalkozási tevékenység tárgyévi eredményeként kell kimutatni az Öpt. 34. §-ának (3) és a 36. §-ának (3) bekezdésében foglaltak alapján a pénztár tárgyévi működési, illetve kiegészítő vállalkozási tevékenysége bevételeként, valamint az Öpt. 36. §-a (4) bekezdésének b) és d) pontjában foglaltak alapján a pénztár tárgyévi működési, illetve kiegészítő vállalkozási tevékenysége költségeként és ráfordításaként elszámolt összegek különbözetének adóval csökkentett összegét.

(10)[13] Értékelési különbözet tartalékaként kell kimutatni e rendelet 1. számú mellékletének 2. g), 3. e), 4. d), 6. b) és 7. b) pontjai szerint a piaci értékelés alapján meghatározott értékelési különbözetek összegét. Az értékelési különbözet tartaléka és a befektetett eszközök, értékpapírok, áruk, devizabetétek értékelési különbözete kizárólag egymással szemben és azonos összegben változhat. Az értékelési különbözet tartaléka terhére a saját tőke más elemeit nem lehet kiegészíteni, annak terhére kötelezettség közvetlenül nem teljesíthető. Az értékelési különbözet tartalékát a mérlegben működési, fedezeti, valamint likviditási tartalék portfoliója szerint elkülönítetten kell kimutatni.

(11) A pénztártag más pénztárba történő átlépésekor, vagy tagsági viszonyának egyéb módon történő megszűnésekor a pénztártagnak, illetve kedvezményezettjének kifizetendő összeg meghatározásánál, valamint a nyugdíjszolgáltatás megkezdésekor a szolgáltatás fedezetének megállapításánál figyelembe kell venni a fedezeti tartalék portfoliója értékelési különbözetének pénztártagra jutó részét, és ennek összegében kell az igénybe vett értékelési különbözetre a likviditási tartalékon belül képzett tartalékából a fedezeti tartalékon belüli egyéni, illetve szolgáltatási számlákat feltölteni.

(12)[14] Értékelési tartalékként kell kimutatni a pénztár működését, kiegészítő vállalkozási tevékenységét, szolgáltatásainak teljesítését szolgáló immateriális javak és tárgyi eszközök - nem értve ide a tartós befektetési ingatlanokat - piaci értékelése alapján meghatározott értékhelyesbítés összegét.

18. § (1) Céltartalékok között kell kimutatni a mérlegben:

a) a pénztár működési, illetve kiegészítő vállalkozási tevékenységével kapcsolatos, a mérlegfordulónapon fennálló minősített követelések, kölcsönként, előlegként adott összegek miatt várható veszteségek, a jövőben várható kötelezettségek (ideértve a likviditási tartalék visszapótlási kötelezettséget is) fedezetére képzett céltartalékot,

b) a pénztártagok részére nyújtandó nyugdíjszolgáltatások fedezetének gyűjtésére és a szolgáltatások finanszírozására szolgáló - az Öpt. 34. §-ának (3) bekezdése, valamint a 36. §-ának (3) bekezdése alapján elszámolt bevételek és az Öpt. 36. §-a (4) bekezdésének a) és d) pontja alapján elszámolt költségek és ráfordítások különbözetének összegében megképzett - fedezeti céltartalékot,

c)[15] az időlegesen fel nem használt eszközök gyűjtésére, valamint a pénztár fizetőképességének biztosítására, az értékelési különbözet igénybevételére szolgáló - az Öpt. 34. §-ának (3) bekezdése, valamint a 36. §-ának (3) bekezdése alapján elszámolt bevételek és az Öpt. 36. §-a (4) bekezdésének d) pontja alapján elszámolt költségek és ráfordítások különbözetének összegében megképzett -, továbbá az azonosítatlan (függő) befizetések befektetési hozamának összegében, annak fedezetére képzett likviditási céltartalékokat.

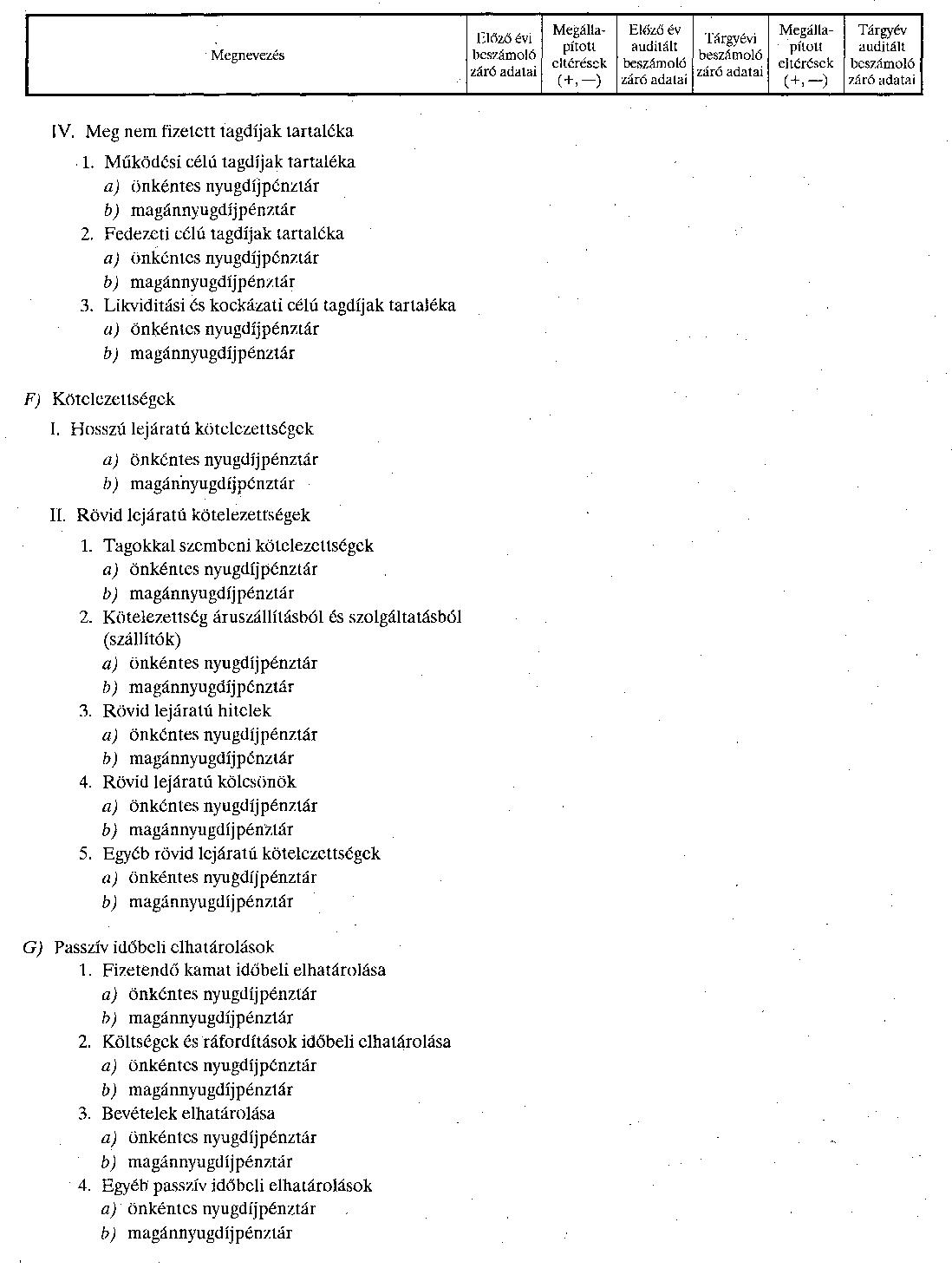

d) a meg nem fizetett tagdíjak tartalékát.

(2)[16] A fedezeti tartalékon belül elkülönítetten kell kimutatni az egyéni számlákon jóváírt szolgáltatási célú bevételekből, valamint az egyéni számlák fedezetét képező eszközök befektetéséből származó hozambevételekből képzett céltartalékot, továbbá az egyéni számlákról a nyugdíjszolgáltatások finanszírozására a szolgáltatási tartalékba átvezetett összeget, és a szolgáltatási tartalék fedezetét képező eszközök befektetéséből származó hozambevételeket.

(3)[17] A más pénztárból átlépő tagok által áthozott fedezetet az egyéni számlákon szolgáltatási célú bevételekből képzett céltartalékba kell helyezni.

19. § (1) Hosszú lejáratú kötelezettségek között kell kimutatni a pénztár által egy évnél hosszabb lejáratra vállalt kötelezettségek összegét.

(2)[18] Rövid lejáratú kötelezettségnek minősül az egy évet meg nem haladó lejáratra kapott kölcsön, hitel, az áruszállításból és szolgáltatás teljesítéséből származó, a pénztár által elismert - általános forgalmi adót is tartalmazó - kötelezettség, a vevőtől kapott előleg, valamint a munkavállalókkal, az adóhatósággal, a társadalombiztosítással, a Pénztárfelügyelettel szemben keletkezett rövid lejáratú kötelezettség, továbbá a le nem zárt határidős és opciós ügyletek biztosítékaként kapott pénzeszközökből eredő kötelezettségek. Ide tartozik a hosszú lejáratú kötelezettségekből a tárgyévet követő évben esedékes, visszafizetendő törlesztés összege, továbbá a más pénztárba átlépő pénztártag részére fizetendő, a tag követelésének megfelelő összeg, amelyet a pénztár az átvevő pénztár részére már leigazolt, de pénzügyileg még nem rendezett, valamint a pénztár elszámolási betétszámláján jóváírt, de pénztári tartalékokra még fel nem osztott azonosítatlan (függő) befizetések összege.

20. § (1) Passzív időbeli elhatárolásként kell kimutatni:

a) a mérleg fordulónapja előtt befolyt, elszámolt - ezen belül elkülönítetten a pénztár befektetési tevékenységével kapcsolatos - bevételt, amely a mérleg fordulónapja utáni időszak bevételét képezi;

b) a mérleg fordulónapja előtti időszakot terhelő - ezen belül elkülönítetten a pénztár befektetési tevékenységével kapcsolatos - költséget, ráfordítást, amely csak a mérleg fordulónapja utáni időszakban jelentkezik kiadásként, illetve kerül számlázásra;

c) a pénztár alkalmazottai részére a mérleggel lezárt évhez kapcsolódó, a mérlegkészítés időpontjáig kifizetésre került, illetve már megállapított, jóváhagyott, de ki nem fizetett prémiumot, jutalmat, azok járulékait;

d) a térítés nélkül kapott eszközök átadó által közölt könyv szerinti - ennek hiányában forgalmi, illetve piaci - értékének bevételként elszámolt összegét, amelyet az eszközzel összefüggésben felmerült költségek összegében, azok elszámolásakor kell megszüntetni.

(2) A térítés nélkül kapott eszközök esetében elkülönítetten kell nyilvántartani a működési célú, a tartós befektetési célú, valamint a továbbértékesítési célú eszközökkel kapcsolatos passzív időbeli elhatárolásokat.

A mérlegtételek alátámasztása leltárral

21. § (1) A mérleget az eszközöknek és a forrásoknak a mérleg fordulónapjára vonatkozóan leltározás alapján elkészített leltárával kell alátámasztani.

(2) Az eszközök és a források tételes leltározását a pénztár leltározási és leltárkészítési szabályzatában rögzítettek szerint - a követelések és a kötelezettségek esetében a bizonylatoknak a nyilvántartásokkal, az idegen helyen tárolt értékpapírok esetében a letétkezelői igazolással való egyeztetése útján - kell elvégezni.

A mérlegtételek értékelése

22. § (1) A pénztár a mérlegtételek értékelésekor a Szt. 33. §-ának (1) bekezdését, a 34. §-ának (1) és (3) bekezdését, a 37. §-át, továbbá a 39. §-ának (3)-(4) bekezdését és 41/A. §-át a (2)-(10) bekezdésben foglalt sajátosságok figyelembevételével köteles alkalmazni.

(2) A külföldi pénznemre szóló, a befektetett, illetve a forgóeszközök között kimutatott értékpapírok és részesedések mérleg fordulónapján, valamint a negyedév utolsó napján történő értékelésekor, az értékelési különbözet meghatározásánál piaci értéknek a tőzsdén, illetve elismert értékpapírpiacon kialakult, az értékelés napján érvényes átlagárfolyamának (átlagárának), ennek hiányában bekerülési devizaértékének, a devizaműveletek végzésére felhatalmazott hitelintézetnek az értékelés napjára vonatkozóan meghirdetett, vételi árfolyamán átszámított forintértékét kell tekinteni.

(3) A vásárolt anyagokat és az árunak minősülő, továbbértékesítési céllal beszerzett ingatlanokat egyedileg, azok beszerzési árán, illetve súlyozott átlagáron kell értékelni. A legkorábbi és legutolsó beszerzési áron, illetve elszámolóár különbözettel korrigált elszámoló áron való értékelés módszerét a pénztár nem alkalmazhatja. A raktárra vett készletek esetében beszerzéskor az azonnal költségként történő elszámolás módszere nem alkalmazható.

(4)[19] A tartós befektetési célú ingatlanok, a befektetett pénzügyi eszközök és a forgóeszközök között kimutatott értékpapírok, részesedések és devizabetétek, valamint az árunak minősülő, továbbértékesítési céllal beszerzett ingatlanok esetében a mérleg fordulónapjához, illetve a negyedév utolsó napjához kapcsolódó értékeléskor az eszközök a fordulónapra vonatkozóan meghatározott piaci értéke és könyv szerinti értéke közötti pozitív különbözetet értékelési különbözetként kell kimutatni - az adott eszközcsoporton belül elkülönítetten - a források között a saját tőke részét képező értékelési különbözet tartalékával szemben. Az eszközök könyvekből történő kivezetésekor, illetve a következő értékeléskor az értékelési különbözet csökkenésekor kell az értékelési különbözetet annak tartalékával szemben megszüntetni.

(5) Amennyiben a (4) bekezdés szerinti értékelés során az egyes eszközök értékelése napján érvényes

a) piaci értéke és könyv szerinti értéke közötti pozitív különbözet kevesebb, mint az előző értékeléskor volt, a pozitív értékelési különbözet csökkenésével az értékelési különbözet tartalékát kell csökkenteni;

b) piaci értéke kevesebb, mint a könyv szerinti értéke, a piaci értéket meghaladó különbözetet értékvesztésként kell elszámolni, a korábbi pozitív értékelési különbözetet pedig az értékelési különbözet tartalékával szemben meg kell szüntetni.

c)[20] piaci értéke több, mint - az előző értékelés(ek)kor ráfordításként elszámolt értékvesztéssel csökkentett - könyv szerinti értéke, akkor a pozitív különbözettel, legfeljebb a főkönyvi és az analitikus nyilvántartásokban elkülönítetten kimutatott értékvesztés összegének megfelelő összeggel, az adott eszköz könyv szerinti értékét kell növelni a ráfordítások egyidejű csökkentésével. A piaci érték növekedéséből adódóan az eszközök értékelésekor a könyv szerinti értéket legfeljebb az eredeti beszerzési érték összegéig lehet helyesbíteni. Amennyiben a piaci érték az eredeti beszerzési értéket meghaladja, akkor az eredeti beszerzési érték és a piaci érték közötti különbözetet az értékelési különbözet tartalékával szemben értékelési különbözetként kell elszámolni.

(6) Az eszközök értékelési különbözetét az eszköz rendeltetésétől függően (működési, szolgáltatásnyújtási, likviditási fedezet céljára szolgáló eszköz) kell az eszközök analitikus nyilvántartásában, illetve a források között az értékelési különbözet tartalékán belül elkülöníteni, és szükség szerint módosítani.

(7) Az immateriális javak és tárgyi eszközök értékcsökkenési leírásakor a következő amortizációs kulcsokat kell alkalmazni:

| Vagyoni értékű | jogok 16% |

| Szellemi termékek | 33% |

| Épületek | 2% |

| Építmények | 3% |

| Gépek, berendezések, felszerelések | 14,5% |

| Számítástechnikai és ügyviteltechnikai eszközök | 33% |

| Járművek | 20% |

(8) A kiegészítő vállalkozási tevékenységhez közvetlenül hozzárendelhető immateriális javak és tárgyi eszközök esetében az értékcsökkenési leírás elszámolására az Szt. 37. §-ában foglalt előírások vonatkoznak.

(9) Az értékcsökkenési leírást a pénztárnak negyedévenként kell elszámolni a használatba vett (aktivált) immateriális javak és tárgyi eszközök után az üzembe helyezést, illetve a használatbavételt követő negyedév első napjától kezdődően.

(10) A továbbértékesítési céllal beszerzett ingatlanok esetében értékcsökkenési leírást nem lehet elszámolni.

(11) Devizabetét piaci értékének a devizaművelet végzésére felhatalmazott hitelintézet értékelés napjára vonatkozóan meghirdetett devizavételi árfolyamán átszámított forintértéket kell tekinteni.

(12)[21] Az immateriális javak, a tárgyi eszközök - a tartós befektetési célú ingatlanok, a beruházások, valamint a beruházásra és felújításra adott előlegek kivételével - az Szt. 41/A. §-ában foglaltak szerint a mérleg fordulónapjához kapcsolódó értékelésekor az eszközök december 31-i fordulónappal meghatározott piaci értéke és könyv szerinti értéke közötti pozitív különbözetet értékhelyesbítésként kell kimutatni - az adott eszközcsoporton belül elkülönítetten - a források között a saját tőke részét képező értékelési tartalékkal szemben. Az eszközök könyvekből történő kivezetésekor, illetve a következő értékeléskor a különbözet csökkenését, az értékhelyesbítés csökkentését az értékelési tartalékkal szemben kell megszüntetni.

(13) Amennyiben a (12) bekezdés szerinti értékelés során az egyes eszközök mérleg fordulónapján érvényes

a) piaci értéke és könyv szerinti értéke közötti pozitív különbözet kevesebb, mint az előző értékeléskor volt, a pozitív értékhelyesbítés csökkenésével az értékelési tartalékot kell csökkenteni;

b) piaci értéke kevesebb, mint a könyv szerinti értéke, a piaci értéket meghaladó különbözetet értékvesztésként kell elszámolni, a korábbi pozitív értékhelyesbítést pedig az értékelési tartalékkal szemben meg kell szüntetni.

A pénztárak egyesülése, szétválása[22]

Vagyonmérleg, vagyonleltár

22/A. § (1) A pénztárak egyesülése (összeolvadása, beolvadása), szétválása (különválása, kiválása) (a továbbiakban együtt: átalakulás) során az egyesülő, a szétváló (a továbbiakban: átalakuló) (jogelőd) pénztár(ak) és az átalakulással létrejövő (jogutód) pénztár(ak) vagyonának megállapításához vagyonmérleget kell készíteni. A vagyonmérleget vagyonleltárral kell alátámasztani. A vagyonleltár tételesen tartalmazza a jogelőd, illetve a jogutód pénztár(ak) eszközeit és forrásait.

(2) Az (1) bekezdés szerinti vagyonmérleget és vagyonleltárt az átalakulás során két alkalommal kell elkészíteni: először az átalakulásról szóló döntés megalapozásához, illetve a tevékenységi engedélykérelem alátámasztására - a pénztár közgyűlése által meghatározott fordulónapra (vagyonmérleg-tervezet és vagyonleltár-tervezet) -, majd az átalakulás (a pénztár alapszabályának elfogadásáról, illetve módosításáról határozó közgyűlés időpontja) napjával (végleges vagyonmérleg és végleges vagyonleltár).

(3) A vagyonmérleget (a vagyonmérleg-tervezetet és a végleges vagyonmérleget), a vagyonleltárt (a vagyonleltár-tervezetet és a végleges vagyonleltárt) az e rendelet szerinti beszámoló mérlegére és az azt alátámasztó leltárra vonatkozó előírások szerint kell elkészíteni a (4)-(12) bekezdésben és a 22/B-22/D. §-ban foglaltak figyelembevételével.

(4) A (3) bekezdés szerinti vagyonmérleget - ha a jogszabály másként nem rendelkezik - háromoszlopos formában kell elkészíteni oly módon, hogy

a) az átalakuló pénztár vagyonmérlegének

1. első oszlopa tartalmazza - a (8) bekezdésben foglaltak figyelembevételével - az eszközök és források könyv szerinti értékét,

2. második oszlopa tartalmazza a (9)-(10) bekezdés szerinti átértékelési különbözetet,

3. harmadik oszlopa tartalmazza az első és a második oszlop összevont értékeként a vagyonértékelés szerinti értéket;

b) az átalakulással létrejövő pénztár vagyonmérlegének

1. első oszlopa tartalmazza - a (6)-(7) bekezdésben foglaltak figyelembevételével - a jogelőd pénztár vagyonértékelés szerinti vagyonát [az a) pont szerinti vagyonmérleg harmadik oszlopa],

2. második oszlopa tartalmazza az esetleges különbözeteket,

3. harmadik oszlopa tartalmazza az első és a második oszlop összevont értékeként a jogutód pénztár vagyonát.

(5) A (4) bekezdés a) pontja szerinti vagyonmérleget külön-külön kell elkészíteni:

a) beolvadás esetében a beolvadó, illetve az átvevő pénztárnak,

b) összeolvadás esetén az egyesülő pénztáraknak.

(6) A (4) bekezdés b) pontja szerinti vagyonmérleg a jogelőd pénztárak vagyonértékelés szerinti vagyonát

a) beolvadás esetében a beolvadó és átvevő pénztár megbontásban és együttesen,

b) összeolvadás esetében az egyesülő pénztárak szerinti megbontásban és együttesen

tartalmazza.

(7) A (4) bekezdés a) pontja szerinti vagyonmérleget az átalakulással létrejövő pénztárak vagyonmérlegének elkészítéséhez meg kell bontani a pénztár közgyűlése által meghatározott módon

a) különválás esetében a különválással létrejövő pénztárak vagyonmérlegére,

b) kiválás esetében a kiválással létrejövő, valamint a továbbműködő pénztár vagyonmérlegére.

(8) A (4) bekezdés a) pontjában szereplő könyv szerinti értéket az átalakuló pénztár e rendelet szerinti beszámolója mérlegére vonatkozó előírásoknak megfelelően kell meghatározni, ideértve az e rendelet 22. § (4) és (12)-(13) bekezdése szerinti értékelést is.

(9) Az átalakuló pénztár, a (8) bekezdés szerint értékelt eszközein kívüli eszközeit is átértékelheti, a mérlegében (könyveiben) értékkel nem szereplő, de tulajdonát képező eszközöket, illetve várható kötelezettségeit a vagyonmérlegbe felveheti.

(10) A (9) bekezdésben foglaltak szerint értékelt eszközök és kötelezettségek külön-külön kimutatott átértékelési különbözetének soronként összevont értékét a (4) bekezdés a) pontja szerinti vagyonmérleg második oszlopában kell kimutatni.

(11) Beolvadás esetében az átvevő pénztárnál, kiválás esetében a továbbműködő pénztárnál nem lehet a (8) és (9) bekezdésben foglalt értékelést, illetve átértékelést elvégezni.

(12) A vagyonmérleget (mind a vagyonmérleg-tervezetet, mind a végleges vagyonmérleget) és az azt alátámasztó vagyonleltárt (mind a vagyonleltár-tervezetet, mind a végleges vagyonleltárt) könyvvizsgálóval ellenőriztetni kell. Az átalakulás számviteli bizonylata a könyvvizsgáló által hitelesített vagyonmérleg.

Az átalakuló pénztár vagyonmérleg-tervezete

22/B. § (1) Az átalakuló pénztárnak - a pénztár közgyűlése által meghatározott fordulónapra (amely nem lehet későbbi időpont, mint a pénztár alapszabályának elfogadásáról, illetve módosításáról határozó közgyűlés időpontja) - vagyonmérleg-tervezetet kell készíteni. A vagyonmérleg-tervezetet (azonos fordulónappal) vagyonleltár-tervezettel kell alátámasztani.

(2) Az átalakuló pénztár vagyonmérleg-tervezete az (1) bekezdés szerinti fordulónapra vonatkozóan tartalmazza az átalakuló pénztár eszközeinek és kötelezettségeinek (ideértve a céltartalékokat és az időbeli elhatárolásokat is), ezek különbözeteként a saját tőkének az értékét könyv szerinti, illetve az átértékelési különbözettel korrigált értéken.

(3) Az átalakuló pénztár vagyonmérleg-tervezetében - külön oszlopban - kimutatott átértékelési különbözetek összevont értékével a tartaléktőkét kell helyesbíteni.

(4) Az átalakuló pénztár a vagyonmérleg-tervezet fordulónapjára vonatkozóan az analitikus és főkönyvi nyilvántartásait nem zárja le, azokat folyamatosan köteles vezetni.

Átalakulással létrejövő pénztár vagyonmérleg-tervezete

22/C. § (1) Az átalakulással létrejövő pénztár vagyonmérleg-tervezete "jogelőd" pénztár vagyonát tartalmazó oszlopának adatai megegyeznek az átalakuló pénztár(ak) 22/B. § szerinti vagyonmérleg-tervezete harmadik oszlopának adataival a 22/A. § (7) bekezdésében foglaltak figyelembevételével.

(2) A kiválással létrejövő pénztárnak - ha élt a 22/A. § (9) bekezdése szerinti átértékelés lehetőségével - a vagyonmérleg-tervezete "különbözetek" oszlopában elkülönítetten kell kimutatnia az átértékelési különbözetet a 22/B. § (3) bekezdésében foglaltak szerint.

(3) A pénztárak egyesülése esetén az átalakulással létrejövő pénztár vagyonmérleg-tervezetében a "különbözetek" oszlopban kell kiszűrni az egyesülő (jogelőd) pénztárak vagyonmérleg-tervezeteiben szereplő, egymással szemben fennálló követelések-kötelezettségek tételeit a követelések és a kötelezettségek csökkentésével.

(4) Az átalakulással létrejövő pénztár vagyonmérleg-tervezetének "különbözetek" oszlopa szolgál a jogszabályban külön nem nevesített egyéb tételek rendezésére.

(5) Az átalakulással létrejövő pénztár 22/B. § (1) bekezdése szerinti fordulónapra elkészített vagyonmérleg-tervezetét (azonos fordulónappal) tételes adatokat tartalmazó vagyonleltár-tervezettel kell alátámasztani.

Végleges vagyonmérleg

22/D. § (1) Az átalakulás (a pénztár alapszabályának elfogadásáról, illetve módosításáról határozó közgyűlés időpontja) napját követő 90 napon belül végleges vagyonleltárral alátámasztott végleges vagyonmérleget kell készíteni és a Pénztárfelügyeletnek megküldeni mind az átalakuló, mind az átalakulással létrejövő pénztár(ak)ra vonatkozóan.

(2) A végleges vagyonmérleget és végleges vagyonleltárt a (3)-(4) bekezdések szerinti eltéréssel a 22/A-22/C. §-ban foglaltaknak megfelelően kell elkészíteni.

(3) Az átalakulás során megszűnő pénztár a végleges vagyonmérleg elkészítését megelőzően köteles az átalakulás napjával - mint mérleg fordulónappal - az e rendelet szerinti beszámolóját elkészíteni, analitikus és főkönyvi nyilvántartásait lezárni.

(4) Az az átalakuló pénztár, amely az átalakulás során nem szűnik meg (beolvadásnál az átvevő, kiválásnál a továbbműködő pénztár), a végleges vagyonmérlegét a folyamatos könyvelés adatai alapján készíti el, analitikus és főkönyvi nyilvántartásait nem zárja le, azokat folyamatosan köteles vezetni, az átvett-átadott eszközöket, kötelezettségeket (ideértve a céltartalékokat és az időbeli elhatárolásokat is), ezek különbözeteként a saját tőkét a folyamatos könyvelés keretében rendezi.

Az eredménykimutatás tartalma, tagolása

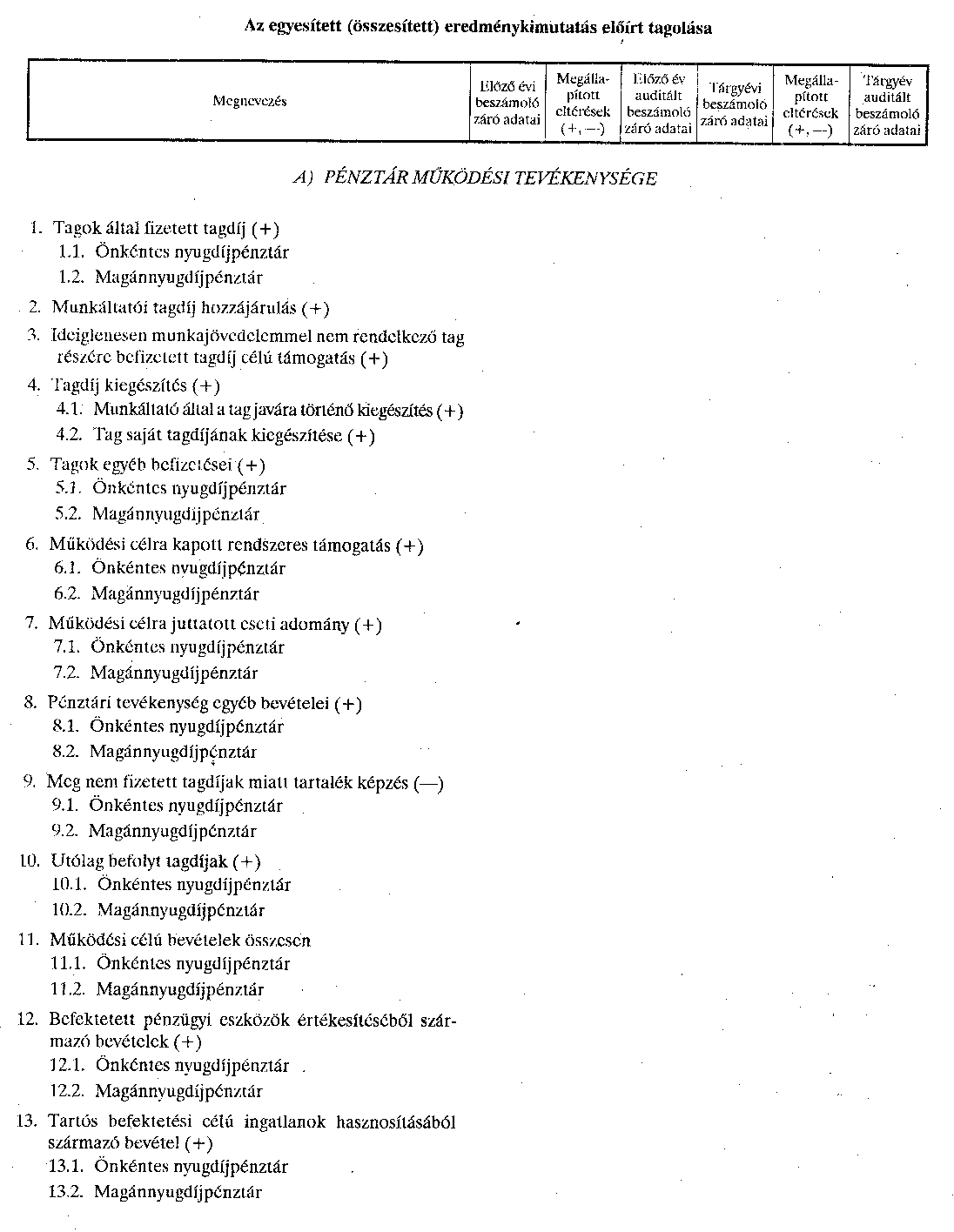

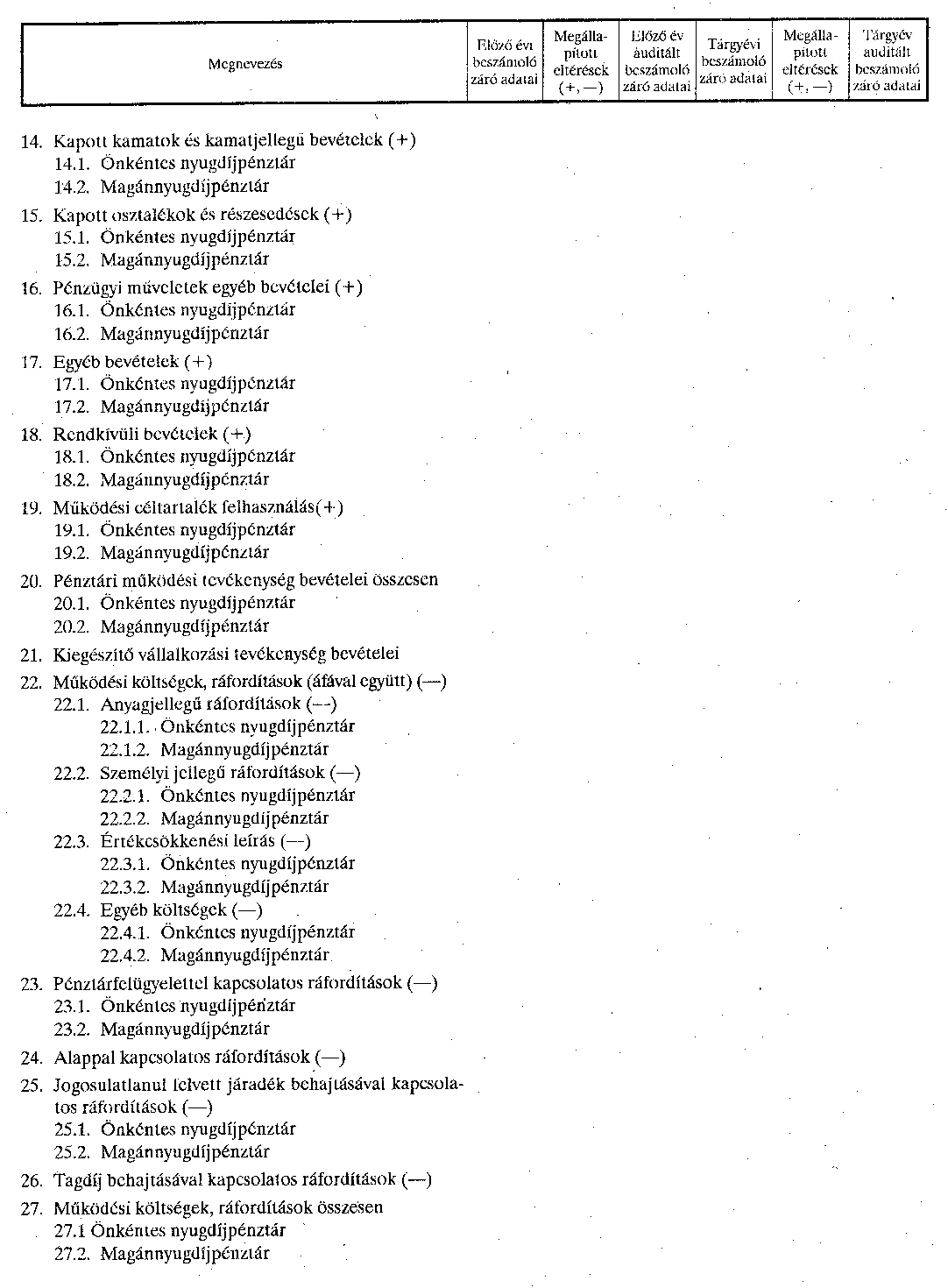

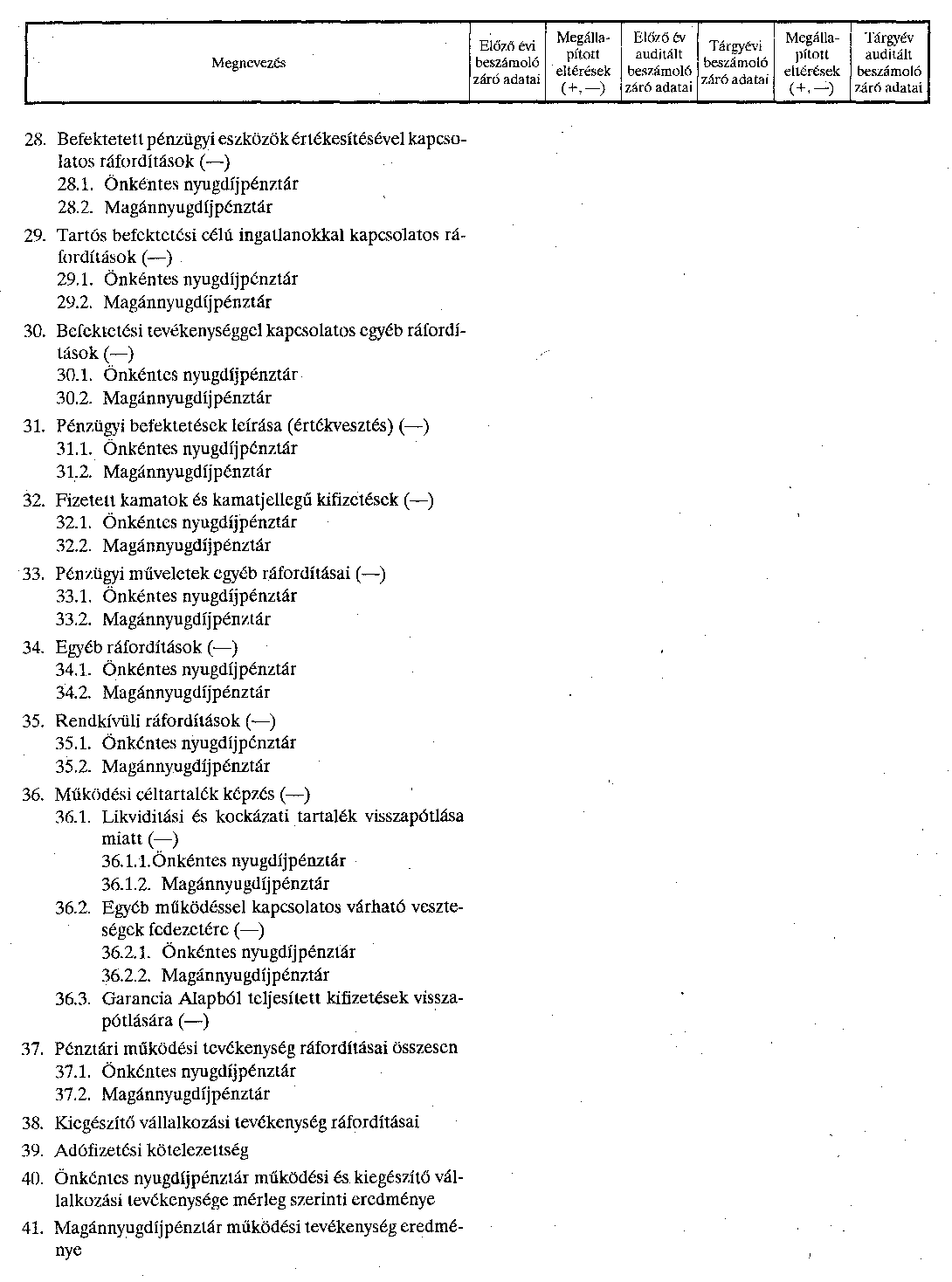

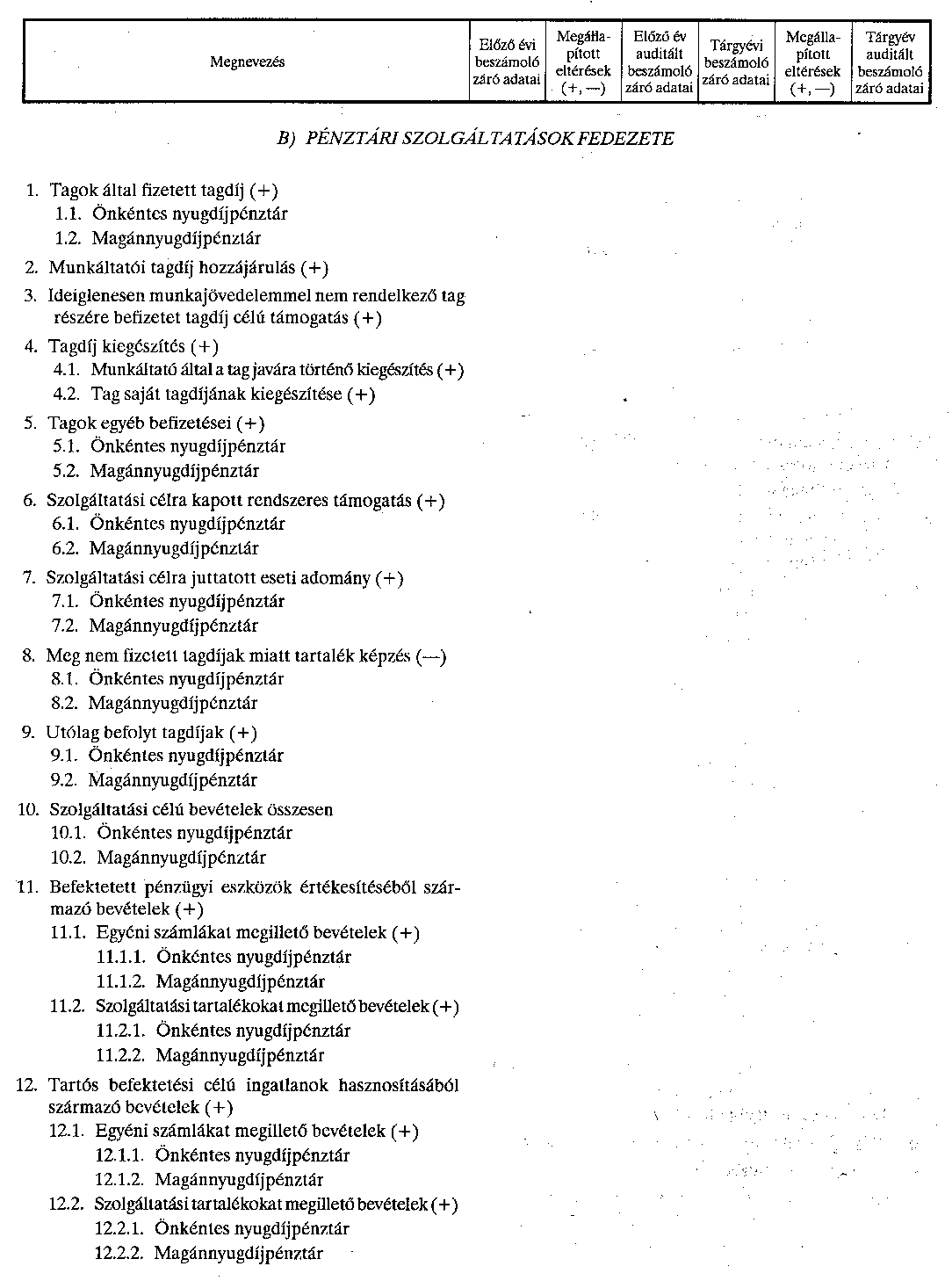

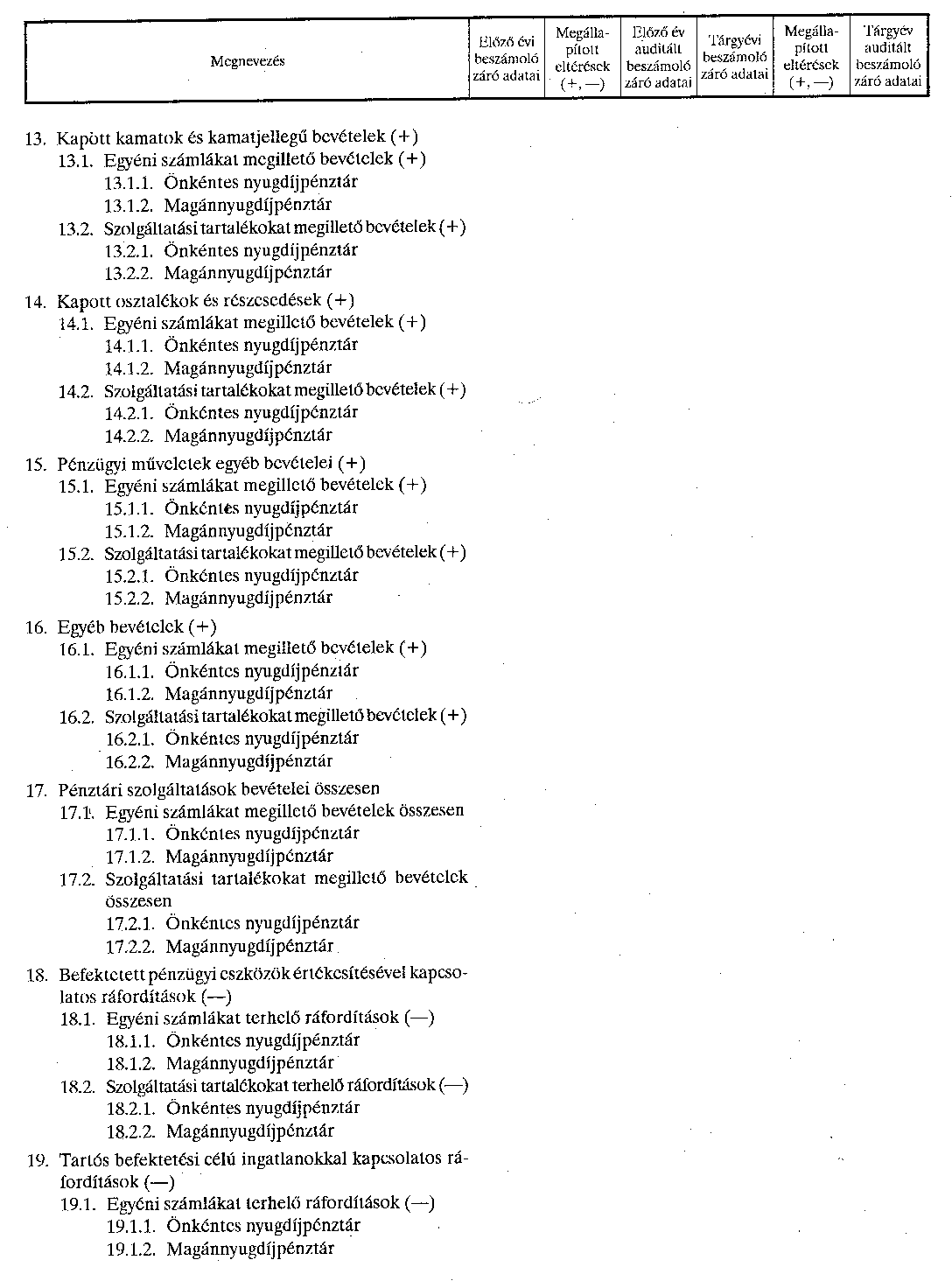

23. § (1) Az eredménykimutatás tagolását és az egyes tételek tartalmára vonatkozó részletes előírásokat a 3. számú melléklet tartalmazza.

(2) Az egyesített (összesített) eredménykimutatás tagolását a 4. számú melléklet tartalmazza.

(3) A pénztár eredménykimutatása a következő fő részekből áll:

A) Pénztár működési és kiegészítő vállalkozási tevékenysége.

B) Pénztári szolgáltatások fedezete.

C) Likviditási fedezet.

(4) A pénztár működési és kiegészítő vállalkozási tevékenységének mérleg szerinti eredményeként kell kimutatni a pénztár működésével és kiegészítő vállalkozási tevékenységével kapcsolatban a tárgyévben elszámolt bevételek és költségek, ráfordítások különbségének adófizetési kötelezettséggel csökkentett összegét.

(5) A pénztári szolgáltatások fedezetét kell a nyugdíjszolgáltatásokkal összefüggésben céltartalékként megképezni a tárgyévben felmerült bevételek és ráfordítások különbözetének összegében.

(6) A likviditás (a pénztár fizetőképességének) biztosításával, valamint az igénybe vett értékelési különbözet fedezetével összefüggésben a tárgyévben felmerült bevételek és ráfordítások különbözetéből kell céltartalékot képezni.

(7)[23] A tárgynegyedévenként elkészítendő eredménykimutatásban külön kell bemutatni a naptári év elejétől a tárgynegyedév végéig elszámolt bevételek és költségek, ráfordítások különbözeteként adódó eredményt (a naptári év elejétől halmozott eredmény), valamint az adott negyedévben elszámolt bevételek és költségek, ráfordítások különbözeteként kimutatott tárgynegyedévi eredményt.

(8)[24] Az eredménykimutatásban befektetési tevékenységgel kapcsolatos bevételként, illetve ráfordításként kell kimutatni az önkéntes nyugdíjpénztárak befektetési és gazdálkodási szabályairól szóló jogszabályban meghatározott befektetési formákba eszközölt - a számviteli nyilvántartásban a befektetett, illetve forgóeszközök között kimutatott - befektetésekből adódó tárgyidőszaki bevételeket, illetve ráfordításokat.

A pénzügyi teljesítmény alakulása kimutatás tagolása, tartalma[25]

23/A. § (1) A negyedéves jelentés részét képező pénzügyi teljesítmény alakulását tartalmazó kimutatás tagolását a 10. számú melléklet tartalmazza.

(2) A pénzügyi teljesítmény alakulását tartalmazó kimutatást az eredménykimutatás tételeire alapozva, szűkített adattartalommal kell elkészíteni.

(3) A kimutatás a következő fő részekből áll:

a) bevételek (befizetések),

b) pénztár hozama,

c) működési és kiegészítő vállalkozási tevékenység eredménye,

d) szolgáltatási kiadások,

e) statisztikai adatok.

(4) A bevételek (befizetések) között kell kimutatni az azonosított, egyéni számlán jóváírt tagdíj-, illetve az egyéb - nem tagdíj jellegű - bevételeket, továbbá az azonosított, működési célra, valamint a likviditási és kockázati célra jóváírt bevételeket. Itt kell szerepeltetni a pénztár elszámolási betétszámláján jóváírt, rövid lejáratú kötelezettségként kimutatott, azonosítatlan (függő) befizetések tárgynegyedév végi állományát.

(5) A pénztár hozamaként kell kimutatni a pénztári vagyon, továbbá az azonosítatlan befizetések befektetésével kapcsolatos bevételek és ráfordítások különbözetének összegét. A befektetési tevékenység eredményéből az egyéni számlán, a szolgáltatási tartalékon, a likviditási tartalékon, valamint a működési célra jóváírt összeget elkülönítetten kell kimutatni.

(6) A pénztár működési és kiegészítő vállalkozási tevékenységének eredményeként kell kimutatni a pénztár működési tevékenységével kapcsolatban a tárgyévben elszámolt bevételek és - a kiemelt jogcímek szerint részletezett - költségek, ráfordítások különbözetének összegében kimutatott szokásos működési tevékenység eredménye, a működési célú befektetési tevékenység eredménye, a rendkívüli eredmény, valamint a kiegészítő vállalkozási tevékenység adófizetési kötelezettséggel csökkentett eredménye együttes összegét.

(7) A szolgáltatási kiadások között a pénztár nyugdíjszolgáltatással kapcsolatos tárgyévi kiadásait kell kimutatni.

(8) A negyedéves jelentés részét képező pénzügyi teljesítmény alakulása kimutatásban külön kell bemutatni a naptári év elejétől a tárgynegyedév végéig halmozott adatokat, valamint a tárgynegyedévi adatokat.

Sajátos könyvvezetési előírások

24. § (1) A működési, a fedezeti, valamint a likviditási céltartalékokat az ilyen címen nevesített ráfordításokkal szemben kell képezni.

(2) Az Öpt. 36. §-ának (2) és (5) bekezdésében foglaltak alapján történő céltartalékok közötti átcsoportosítást a céltartalékok között közvetlenül kell elszámolni.

(3) A fedezeti tartalékon belül az egyéni számlát és a szolgáltatási számlát kötelezettség és kötelezettség teljesítése alszámlákra bontva kell vezetni. A szolgáltatási számla alszámláit nyugdíjszolgáltatási típusonként megbontva kell megnyitni.

Analitikus nyilvántartás keretében biztosítani kell, hogy az egyéni számlák egyenlege, valamint a tárgyidőszaki forgalma pénztártagonkénti bontásban megállapítható legyen. Az egyéni számlához kapcsolódó analitikus nyilvántartásból ki kell tűnni, hogy a tárgyidőszakban milyen jogcímeken történt jóváírás, illetve terhelés, s egy adott időszak (tárgynegyedév, tárgyév) végén mennyi a pénztártagnak a pénztárral szemben fennálló, elismert követelése. A pénztártagnak az egyéni számlája tárgyév végi egyenlegéről küldött értesítésnek tájékoztató adatként tartalmaznia kell a pénztártag tárgyév végi elismert követelésének piaci értékét is.[26]

(4) A felhalmozási időszakban a taggal szembeni kötelezettséget az egyéni számla kötelezettség alszámláján kell elszámolni. A nyugdíjszolgáltatási időszak megkezdésekor - annak összegét - az egyéni számla kötelezettség teljesítése alszámlájával szemben kell átvezetni a pénztártag által választott szolgáltatás típusnak megfelelő szolgáltatási számla kötelezettség alszámlájára.

(5) A nyugdíjszolgáltatás folyósításakor a pénztártagnak kifizetett összeggel a szolgáltatás típusonként megnyitott szolgáltatási számla kötelezettség teljesítése alszámláját kell csökkenteni a pénzeszközök csökkentésével egyidejűleg.

(6) A nyugdíjszolgáltatások folyósításával kapcsolatban felmerült dologi kiadások (költségek, ráfordítások) összegét a költségnem átvezetési számlán keresztül kell a ráfordítások közé átvezetni, majd a ráfordításokat csökkenteni kell a szolgáltatási számla kötelezettség teljesítése alszámlájával szemben.

(7) A pénztártag kilépésekor, vagy a tagsági viszony egyéb módon történő megszűnésekor a taggal szembeni kötelezettségeket kell növelni az egyéni számla, illetve a szolgáltatási számla kötelezettségek teljesítése alszámlájával szemben.

(8) A pénztár jogutód nélküli megszűnésekor a pénztártag más pénztárhoz történő átlépése esetén a pénztártagot megillető, a fedezeti tartalékban lévő egyéni, illetve szolgáltatási számlák, valamint a likviditási tartalékok eszközfedezetét képező értékpapírok, egyéb vagyontárgyak és pénzeszközök értékét csökkenteni kell a megfelelő tartalékkal szemben.

(9) Az Öpt. 34. §-a (3) bekezdésének g) pontja alapján a más pénztártól átlépő pénztártagok egyéni számlájának, illetve járadékfedezetének (szolgáltatási számlájának) átvételekor, azok fedezetéül kapott befektetések és pénzeszközök összegével növelni kell a megfelelő eszköz számlák értékét a fedezeti tartalékban lévő egyéni, illetve szolgáltatási számlákkal szemben.

(10) A tagdíjkövetelések negyedévet követő hónap 20-áig, illetve a mérlegkészítés időpontjáig pénzügyileg nem rendezett összegét meg nem fizetett tagdíjak tartalékaként kell megképezni a ráfordításokkal szemben.

(11) A befolyt tagdíjhátralék összegét utólag befolyt tagdíjak bevételeként kell elszámolni a meg nem fizetett tagdíjak tartalékának felhasználásával.

(12) A pénztártag más pénztárba történő átlépésekor, vagy tagsági viszonyának egyéb módon történő megszűnésekor a pénztárnál kimutatott tagdíjhátralékának összegét az egyéb ráfordítások között hitelezési veszteségként kell elszámolni a tagdíjkövetelések csökkentésével egyidejűleg, valamint a meg nem fizetett tagdíjak tartalékát felhasználásként kell elszámolni az egyéb bevételekkel szemben.

(13)[27]

(15)[28] Az azonosítatlan (függő) befizetések azonosításakor annak összegét tagdíjbevételként kell elszámolni az egyéb rövid lejáratú kötelezettség csökkentésével egyidejűleg.

(16) Az azonosítatlan (függő) befizetések azonosításakor, azok befektetéséből származó nettó hozam likviditási tartalékban kimutatott összegét az egyéni számlán belül a hozambevételekből képzett céltartalékra kell átvezetni.

Az Öpt. 47. §-ának (3) bekezdése szerint a pénztártag kilépésekor a pénztár alapszabályában megállapított, a pénztártagot terhelő költség megtérítését a működési tevékenység egyéb bevételeként kell elszámolni.

(14)[29] A tartaléktőke és a fedezeti, illetve a likviditási céltartalékok közötti átcsoportosítást a tartaléktőke és a céltartalékok között közvetlenül kell elszámolni.

Határidős ügyletek elszámolása

25. § (1) A tőzsdén, illetve tőzsdén kívül kötött határidős és opciós ügyletek esetén az ügylet tárgyára vonatkozó követelést vagy kötelezettséget mindaddig a 0. Nyilvántartási számlák számlaosztályban kell nyilvántartani a szerződésben rögzített határidős áron, árfolyamon (a továbbiakban: kötési ár, árfolyam), amíg a szerződés szerinti határidő be nem következik (illetve az ügylet a lejáratkor lezárásra nem kerül, vagy lejárati idő előtt tőzsdén kötött ellenügylet miatt, vagy tőzsdén kívüli ügylettől való visszalépés miatt).

(2) Ha a szerződés szerinti határidő bekövetkezik (illetve az ügylet lezárul), akkor a határidős ügyletet, valamint az érvényesített opciókat az azonnali adásvételi ügyletekre vonatkozó szabályok szerint kell elszámolni, és mérlegtételként figyelembe venni. Ha a határidős ügylet teljesítése a szerződés szerint, a kötési ár és a lejáratkori piaci érték közötti különbözet pénzügyi rendezésével valósul meg - és az ügylet tárgya nem kerül átadásra, leszállításra -, akkor az ügylet lezárásakor csak a kötési ár és a záráskori piaci érték közötti különbözet összegét kell - pénzügyileg - elszámolni mérleget érintő tételként.

(3) Ha a határidős és opciós ügylethez kapcsolódóan a szerződésben rögzített határidő (az ügylet lezárása) előtt pénzmozgással járó kifizetésre (például az ügylet biztosítékaként elhelyezett letét stb., kivéve az opciós díjat) került sor a felek között, akkor az így kifizetett összeget határidős ügylettel kapcsolatos követelésként, a befolyt pénzösszeget határidős ügylettel kapcsolatos kötelezettségként kell kimutatni. Az ilyen követeléseket és kötelezettségeket a mérlegben szerepeltetni kell, és a szerződés szerinti határidő bekövetkezésekor - az ügylet azonnali ügyletként történő, végső elszámolásakor, lezárásakor - jogcímétől függően kell eredményt, beszerzési árat érintő tételként, pénz visszafizetésként, illetve visszakapott pénzbevételként kivezetni a könyvviteli nyilvántartásból.

(4) A tőzsdén kötött határidős és opciós ügyletek esetén az elszámolóház részére átutalt pénzügyi fedezet, alapletét és - a kötési ár, valamint a piaci ár, árfolyam (elszámolóár) közötti árkülönbözetként befizetett - változó letét összegét az ügylet lezárásáig az egyéb követeléseken belül kell kimutatni.

(5) A (4) bekezdés szerinti ügyletek esetén az elszámolóháztól kapott - a befektetési vállalkozás által átutalt, illetve az ügyfélszámlán jóváírt - árkülönbözet összegét az ügylet lezárásáig az egyéb rövid lejáratú kötelezettségeken belül kell kimutatni a pénzeszközök növekedésével, illetve - a befektetési vállalkozással szembeni - egyéb követelések növelésével egyidejűleg.

(6) Ha a tőzsdén kötött határidős és opciós ügyletek lezárásakor - az opció érvényesítésekor - a teljesítés csak az árkülönbözet (az elszámolóár és a kötési ár közötti különbözet) pénzügyi rendezése formájában valósul meg vagy az ügylettel ellentétes irányú - azonos pénzügyi instrumentumra, illetve árura azonos időpontra és mennyiségre vonatkozó - ügylet kötésével (likvidálás) - az ügylet tárgyának leszállítása nélkül -, akkor a záráskori piaci ár, árfolyam (elszámolóár) és a kötési ár közötti árkülönbözet követelésként kimutatott összegét a pénzügyi műveletek egyéb ráfordításai között kell elszámolni a követelés csökkentésével egyidejűleg, illetve a kötelezettségként kimutatott összeget a pénzügyi műveletek egyéb bevételeként kell elszámolni a kötelezettség csökkentésével egyidejüleg. Az elszámolóháztól visszakapott alapletét, pénzügyi fedezet összegét a pénzeszközök növeléseként és az egyéb követelés csökkenéseként kell elszámolni.

(7) Ha a nyereséges ügylet esetén a korábban befizetett árkülönbözetet csak az ügylet zárásakor fizeti vissza a befektetési vállalkozás a pénztár részére - a záráskori piaci ár és kötési ár közötti nyereség jellegű árkülönbözet összegével egyidejűleg -, akkor a visszakapott árkülönbözet összegét, valamint az ügylet nyereségeként kapott árkülönbözetet az egyéb követelések csökkenéseként és a pénzeszközök növekedéseként kell elszámolni.

(8) A fedezeti célú határidős ügyleteket, - amelyek valamely másik ügylet (ügyletek) sorozatából (fedezett ügyletek) adódó nyitott pozíció várható kamatveszteség, illetve árfolyamveszteség kockázatának fedezetére szolgálnak - azok megkötésekor fedezeti megjelöléssel kell ellátni és nyilvántartani. A fedezeti ügyletről vezetett nyilvántartásban a fedezeti ügylethez hozzá kell rendelni a fedezeti ügylet (ügyletek) miatt fennálló nyitott pozíciót, és annak várható kamat-, illetve árfolyamveszteségét. Ha a fedezeti céllal kötött ügylet fedezeti jellege a lejárati idő alatt megszűnik, akkor annak eredményét a határidős ügyletekre vonatkozó általános szabályok szerint kell elszámolni, ideértve a (11)-(12) bekezdésben foglaltakat is.

(9) A fedezeti ügylet eredményét a fedezett ügylet (ügyletek) eredményének realizálásakor - elszámolásakor - kell elszámolni kamatbevételként vagy kamatráfordításként, ha a fedezett ügylet eredménye is kamatként realizálódik, illetve pénzügyi műveletek egyéb bevételeként vagy ráfordításaként, ha a fedezett ügylet eredménye árfolyamkülönbözetként realizálódik.

(10) A fedezeti céllal tőzsdén kötött, a mérleg fordulónapjáig le nem zárt határidős ügyletek (ide nem értve az opciós ügyleteket) esetében az ügylet tárgyát képező pénzügyi instrumentum, egyéb áru kötési ára (árfolyama) és a mérleg fordulónapján ismert piaci értéke (tárgyévi utolsó tőzsdei kereskedési napjára vonatkozóan az elszámolóház által megállapított elszámolóára, árfolyama) közötti különbözetet legfeljebb a fedezett ügylet (ügyletek) mérleg fordulónapjáig felmerülő elszámolt időarányos eredményének - ellenkező előjelű - összegében el lehet számolni aktív időbeli elhatárolásként és bevételként, illetve passzív időbeli elhatárolásként és ráfordításként.

(11) Ha a nem fedezeti célú határidős tőzsdei ügylet jövőbeni eredménye a tőzsdei ár (árfolyam) alakulásának tendenciáját figyelembe véve nagy valószínűséggel veszteség lesz, akkor az ügylet tárgyát képező pénzügyi instrumentum, illetve egyéb áru mérleg fordulónapi piaci értéke és kötési ára (árfolyama) közötti különbözet összegében az eladó által - az ár (árfolyam) emelkedés esetén -, illetve a vevő által - az ár (árfolyam) csökkenés esetén - az elszámolóház részére árkülönbözetként (változó letétként) befizetett és egyéb követelésként kimutatott összeget - mint a jövőbeni veszteség tárgyévre jutó részét - passzív időbeli elhatárolásként és pénzügyi műveletek egyéb ráfordításaként kell elszámolni.

(12) A tárgyévben vagy azt megelőzően kötött olyan tőzsdei határidős, illetve opciós ügyletek esetében, amelyek a tárgyévet követő évben a mérlegkészítés időszakában kerülnek lezárásra (járnak le), és amelyek eredménye ez időszakban realizálódik, a realizált eredmény tárgyévre jutó időarányos részét, a tárgyévi mérleg fordulónapjával aktív időbeli elhatárolásként és pénzügyi műveletek egyéb beveteleként (ha az eredmény nyereség), illetve passzív időbeli elhatárolásként és pénzügyi műveletek egyéb ráfordításaként (ha az eredmény veszteség) kell elszámolni.

(13) A mérlegkészítés időpontjáig le nem zárt opciós ügylet mérleg fordulónapjáig várható időarányos eredményét nem lehet a tárgyévi eredményben figyelembe venni és időbeli elhatárolásként a mérlegben kimutatni.

(14) Az opció vevője a fizetett opciós díjat pénzügyi műveletek egyéb ráfordításaként köteles a kifizetéskor elszámolni, az opció kiírója pedig a kapott opciós díjat pénzügyi műveletek egyéb bevételeként köteles elszámolni.

(15) A mérlegkészítés időpontjáig le nem zárt opciós ügyletek kifizetett opciós díját a mérleg fordulónapján a vevő aktív időbeli elhatárolásként és a pénzügyi befektetések egyéb ráfordításai csökkenéséként, az opció kiírója passzív időbeli elhatárolásként és a pénzügyi műveletek egyéb bevétele csökkenéseként köteles elszámolni.

(16) Az opciós díjat - a (17)-(18) bekezdésben foglaltak kivételével - annak az időszaknak az eredményében kell figyelembe venni, amelyben a határidős ügylet lezárásra kerül, azaz amikor az opciót érvényesíti az opció vevője.

(17) Ha az opciós ügylet tárgyát az opció vevője befektetett eszközként szándékozik hasznosítani, akkor a fizetett opciós díjat a beszerzési ár részének kell tekinteni.

(18) Ha a tárgyévben vásárolt opció a mérlegkészítés időszakában lejár, és az opció vevője az opciót nem érvényesíti, akkor az opciós díj teljes - kifizetett - összegét a tárgyévi eredmény terhére kell elszámolni.

Kiegészítő melléklet

26. § (1) A kiegészítő melléklet célja a pénztár tevékenységének részletes bemutatása, az alapszabályban meghatározott feladatok teljesítésének értékelése.

(2) A kiegészítő melléklet tartalmazza azokat a részletes információkat, amelyek a tulajdonosok (tagság), a pénztár vezetése, a munkáltatói tagok, a szolgáltatók, a Pénztárfelügyelet részére a pénztár vagyonáról, pénzügyi helyzetéről, működése eredményességéről, a pénztár befektetési tevékenységének hatékonyságáról a megbízható, valós összképet tükrözi.

(3) A kiegészítő melléklet számszaki részből és szöveges indokolásból tevődik össze.

(4) A kiegészítő melléklet számszaki része - az Szt.-ben előírt számszerű adatokon kívül - a pénztár pénzmozgásának jogcímeit tükröző cash-flow-t és a pénztári céltartalékok alakulását tartalmazza.

(5) A kiegészítő melléklet szöveges részében kell ismertetni azokat a körülményeket, amelyek meghatározó jelleggel befolyásolták a pénztár gazdálkodását. Részletesen be kell mutatni azokat az eseményeket, amelyek a pénzügyi terv teljesítését megakadályozták, az éven belüli ütemezésnél az eltéréseket okozták.

(6) A kiegészítő mellékletben be kell mutatni a rendkívüli eseményeket és azokat a tényezőket, amelyek a pénzügyi helyzetre, ezen belül a befektetésekre, a befektetési szabályok érvényesülésére, a hozamok alakulására, az eszközök összetételének változására hatással voltak.

(7) A szöveges magyarázatnak ki kell terjednie a pénztár fedezeti és likviditási céltartalékainak alakulását befolyásoló tényezőkre is. E céltartalékok alakulását a közép- és hosszú távú pénzügyi terv tükrében kell elemezni, különös figyelmet fordítva a tartalékok egymás közötti helyes arányának vizsgálatára.

(8) Amennyiben a pénztár a fedezeti céltartalék hiánya miatt a likviditási céltartalékból átcsoportosít, akkor ennek okát részletesen be kell mutatni a kiegészítő mellékletben.

(9) A kiegészítő mellékletben külön kell elemezni a pénztár működési és kiegészítő vállalkozási tevékenysége eredményének alakulását, az eredmény alakulására ható tényezőket, valamint a működési céltartalék képzését és felhasználását jogcímek szerinti bontásban.

(10) A kiegészítő mellékletben be kell mutatni az értékelési különbözetek nyitó értékét, növekedését, csökkenését, záró értékét a következő részletezés szerint: vagyonértékű jogok, szellemi termékek, működtetett, illetve továbbértékesítési céllal beszerzett ingatlanok, tartós befektetési célú ingatlanok, gépek, berendezések, felszerelések, járművek, részesedések, értékpapírok, devizabetétek.

(11) A kiegészítő melléklet elemző értékelő részeként kell bemutatni a nyugdíjszolgáltatással kapcsolatos kifizetéseket szolgáltatás típusonkénti bontásban, a szolgáltatások volumenében bekövetkezett változásokat, a nyugdíjszolgáltatási kötelezettség és azok fedezete összhangjának érvényesülését.

(12) A kiegészítő mellékletben be kell mutatni a nyugdíjszolgáltatások folyósításával kapcsolatban felmerült dologi kiadásokat költségnemenkénti bontásban.

(13) A kiegészítő mellékletben be kell mutatni a pénztári taglétszám alakulását az alapszabály szerinti feladatokkal összefüggésben. A magánnyugdíjpénztárat is működtető pénztárnak külön be kell mutatni azon pénztártagok létszámának alakulását, akik mindkét pénztárnak tagjai.

(14) A kiegészítő mellékletben be kell mutatni, hogy a munkáltatói kötelezettségvállalások a megállapodásnak megfelelően teljesültek-e.

(15) A szöveges értékelő részen belül kell kimutatni a pénztár alkalmazotti állományának alakulását, ideértve a bér- és létszámváltozás hatásának elemzését is.

(16) A kiegészítő mellékletben be kell mutatni az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól szóló kormányrendelet

Könyvvizsgálati kötelezettség

31. § -a (1) bekezdésében meghatározott - a rendelet 6-9. számú mellékleteiben szereplő - táblázatokat, valamint a 32. §-a szerinti biztosításmatematikai mérleget.

27. § (1) A pénztár tárgyévben bekövetkezett pénzmozgásainak jogcímek szerinti tagolását a 5. számú melléklet szerinti cash-flow kimutatás tartalmazza.

(2)[30] A cash-flow kimutatásban a tárgyévi adatok mellett az előző év adatait is be kell mutatni.

(3) A magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztár a cash-flow kimutatást az önkéntes nyugdíjpénztári tevékenység vonatkozásában az 5. számú melléklet szerint, a magánnyugdíjpénztári tevékenység vonatkozásában a R. 3. számú melléklete szerint köteles elkészíteni.

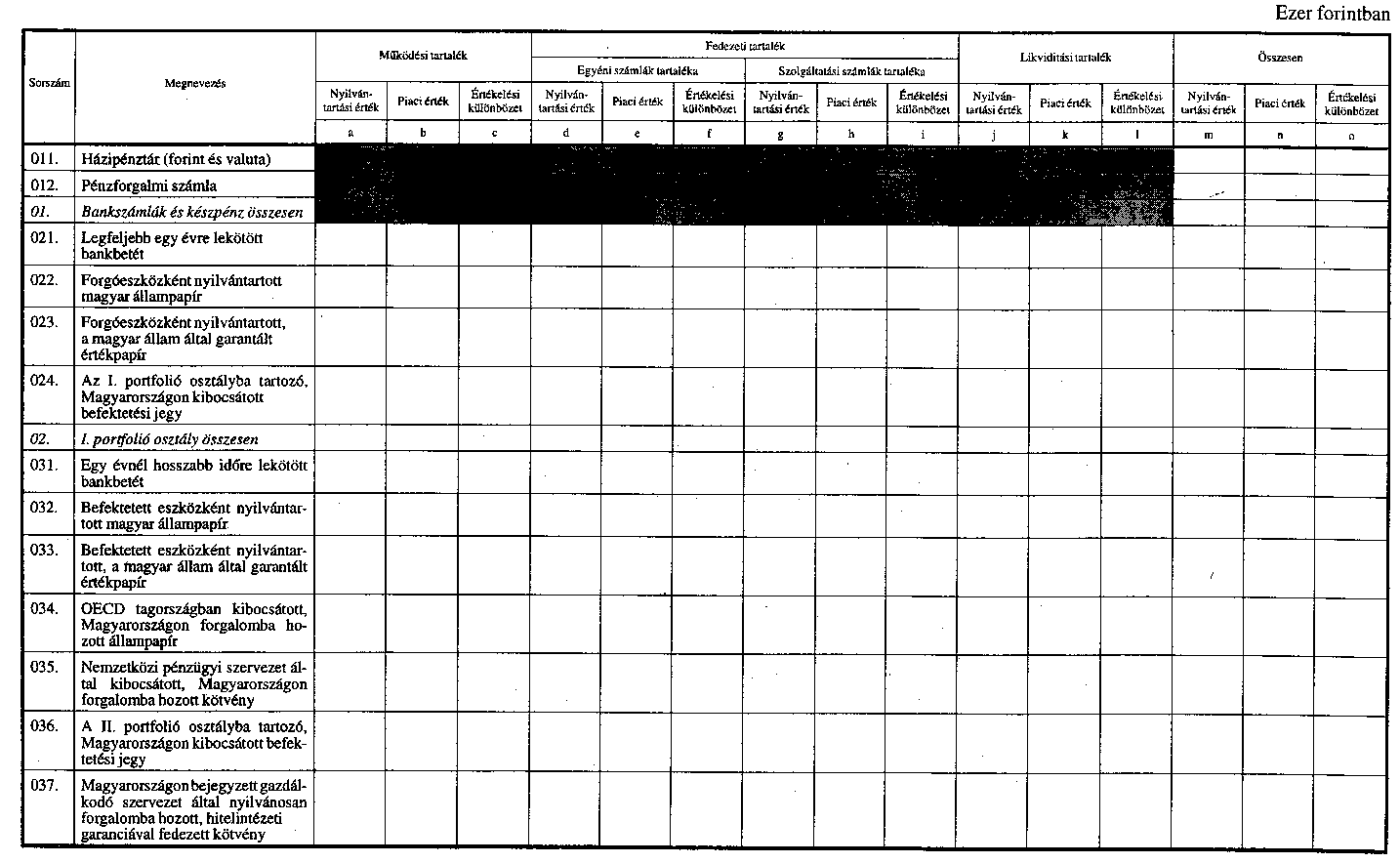

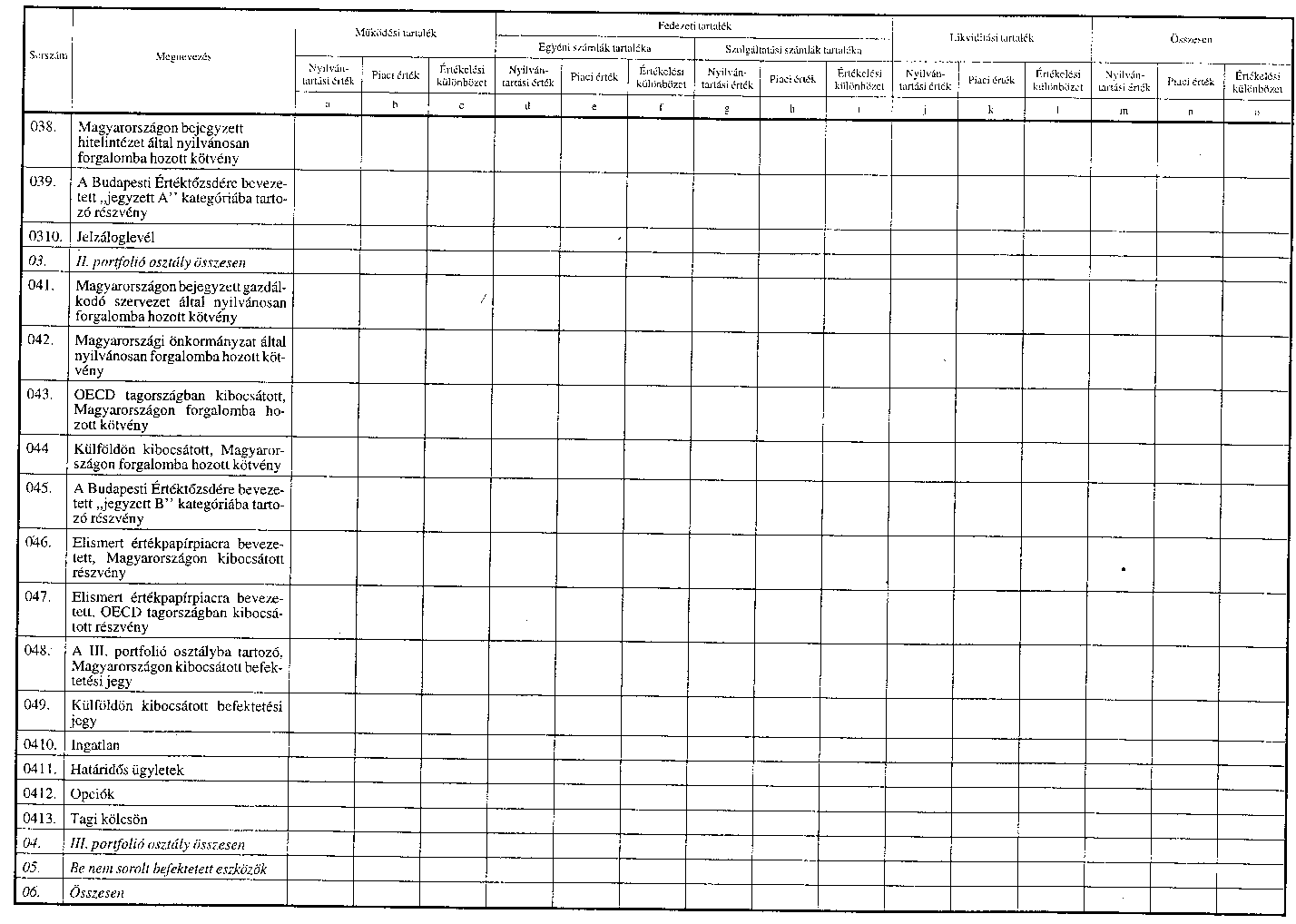

28. § (1) A pénztári fedezeti és likviditási céltartalékok alakulását tartalmazó kimutatás tagolását a 6. számú melléklet tartalmazza.

(2) A kimutatás elkészítésének célja, hogy bemutassa a pénztári nyugdíjszolgáltatások fedezetére, a pénztár likviditásának biztosítására szolgáló céltartalékok alakulását az érdekeltek részére.

(3) Valamennyi céltartalék tekintetében a tárgyév január 1-jei nyitóállományból kiindulva, a tárgyévi növekedések és csökkenések figyelembevételével kell megállapítani a céltartalék tárgyév végi összegét.

(4) A pénztári fedezeti céltartalékok alakulását külön kell bemutatni az egyéni számlákon és külön a szolgáltatási számlákon.

(5) A likviditási céltartalékok alakulásáról a kimutatást a tartalék céljának megfelelő bontásban (igénybe vett értékelési különbözetre, egyéb likviditási célokra) kell elkészíteni.

(6) A céltartalékok alakulása kimutatást negyedévenként a negyedéves jelentés részeként is el kell készíteni.

(7) A kimutatásban a változásokat a tárgyév január 1-jétől a tárgyidőszak végéig halmozott tényadatok, valamint a tárgynegyedévre vonatkozó tényadatok feltüntetése mellett az előző évi azonos időszakokra vonatkozóan is be kell mutatni.

(8) A magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztár a fedezeti és likviditási céltartalékok alakulását tartalmazó kimutatást az önkéntes nyugdíjpénztári tevékenység vonatkozásában a 6. számú melléklet szerint, a magánnyugdíjpénztári tevékenység vonatkozásában a R. 4. számú melléklete szerint köteles elkészíteni.

29. § (1) A pénztár befektetési tevékenysége hatékonyságának értékelése céljából a kiegészítő melléklet szöveges részében a Pénztárfelügyelet által adott szempontok szerint elkészített számítási anyaggal alátámasztva kell a pénztárnak bemutatni:

a) a pénztár befektetett eszközei és a forgóeszközök között nyilvántartott értékpapírok értékének változását a tárgyidőszakban, illetve a pénztár alakulásától a tárgyidőszak végéig könyv szerinti és piaci értéken, valamint az értékelési különbözetet;

b) a hozamráta alakulását;

c) az elért eredményeket, a működést jellemző mutatókat, illetve azokban bekövetkezett változásokat, elemezve azok okait;

d) a pénztár taglétszámának alakulását a változás jogcímenkénti részletezésben;

e) a pénztár által szükségesnek ítélt további mutatószámok alakulását.

(2) Az Öpt. 36. §-ának (6) bekezdésében megjelölt szolgáltató szervezet(ek)hez kihelyezett eszközök tekintetében az (1) bekezdés szerinti értékelést szervezetenként elkülönítetten is köteles a pénztár elvégezni.

(3) A negyedéves jelentés részét képező befektetési és likviditási jelentés felépítését, részletes tartalmát az 7. számú melléklet, a taglétszám alakulásáról készített kimutatatás részletes tartalmát a 8. számú melléklet tartalmazza.

(4) A magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztár a befektetési és likviditási jelentést, valamint a taglétszámra vonatkozó kimutatást az önkéntes nyugdíjpénztári tevékenység vonatkozásában e rendelet 7. és 8. számú melléklete szerint, a magánnyugdíjpénztári tevékenység vonatkozásában az R. 5. és 6. számú melléklete szerint köteles elkészíteni.

Üzleti jelentés

30. § (1) Az üzleti jelentésben az éves beszámoló adatainak értékelésével úgy kell bemutatni a pénztár vagyoni, pénzügyi, jövedelmi helyzetét, a céltartalékok alakulását és a befektetéseket, hogy a pénztár jövőbeni helyzetének megítéléséhez, valamint a pénztár előrelátható fejlődésére vonatkozóan a pénztár tagjai a tényleges körülményeknek megfelelő képet kapjanak.

(2) Az üzleti jelentésben ki kell térni:

a) a mérleg fordulónapja után a mérlegkészítésig bekövetkezett lényeges eseményekre, különösen jelentős folyamatokra és ezek várható hatásaira is;

b) a pénztár taglétszámának várható alakulására.

31. § (1) Az éves pénztári beszámoló felülvizsgálatával az Öpt. 40. §-ának (2) bekezdése alapján a pénztár bejegyzett könyvvizsgálót köteles megbízni.

(2)[31] A könyvvizsgálónak az (1) bekezdésben meghatározottakon kívül feladatát képezi a negyedév utolsó napján megállapított értékelési különbözet (piaci értéknek a könyv szerinti értéket meghaladó pozitív összege), továbbá különösen a tárgynegyedévben elszámolt értékvesztés (piaci érték kevesebb, mint a könyv szerinti érték), a tárgynegyedévben értékesített befektetett pénzügyi eszközöknek minősülő részesedések és értékpapírok, valamint a forgóeszközök között kimutatott értékpapírok és részesedések eladási ára és könyv szerinti értéke különbözetében fennálló árfolyamveszteség, illetve árfolyamnyereség, továbbá a határidős ügyletek lejáratkori árfolyama és kötési árfolyama közötti árfolyamveszteség, illetve árfolyamnyereség pénzügyileg realizált összegének hitelesítése is.

(3)[32] A pénztári eszközök piaci értékeként a letétkezelő által meghatározott piaci értéket kell figyelembe venni. Amennyiben a pénztár könyvvizsgálója az önkéntes kölcsönös nyugdíjpénztárak befektetési és gazdálkodási szabályairól szóló 267/1997. (XII. 22.) Korm. rendelet 3. számú mellékletének 8. pontjában foglaltak alapján a rendeletben előírt értékelési szabályoktól eltér, köteles az eszközök negyedév utolsó napjára vonatkozó piaci értékét - indoklással alátámasztva - meghatározni. Ebben az esetben a pénztár az értékelési különbözet és az értékvesztés összegének megállapításánál a könyvvizsgáló által meghatározott piaci értéket köteles figyelembe venni.

Közzététel

32. §[33] (1) A pénztár az éves pénztári beszámoló részét képező mérleget és eredménykimutatást a közgyűlés jóváhagyását követő 30 napon belül, de legkésőbb a tárgyévet követő év június 30-áig a beszámoló könyvvizsgálói záradékával együtt a Magyar Közlöny Hivatalos Értesítőjében köteles közzétenni.

(2) A magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztár közzétételi kötelezettsége a könyvvizsgálói záradékkal ellátott egyesített (összesített) mérleg, valamint az egyesített (összesített) eredménykimutatás közzétételére terjed ki.

(3) A már közzétett - a tárgyévet megelőző év(ek)re vonatkozó - mérleget, eredménykimutatást, a lezárt évekre vonatkozó - az eredeti adatokat változatlanul hagyva - módosításokkal kiegészítve akkor kell ismételten közzétenni, ha az ellenőrzés, az önellenőrzés olyan jelentősebb - a mérleg főösszeg 1%-át, de legalább 3 millió forintot meghaladó - összegű hibákat tárt fel, amelyek a vagyoni, pénzügyi, jövedelmi helyzetre vonatkozó megbízható és valós képet a céltartalékok változásán keresztül lényegesen befolyásolják és így a már közzétett adatok megtévesztőek. Az ismételt közzétételhez is szükséges a könyvvizsgálói záradék, a jóváhagyásra jogosult közgyűlés (küldöttközgyűlés) elé terjesztés, továbbá a jóváhagyást követő 30 napon belül 2 példányban a Pénztárfelügyelet részére való beküldés. Az ismételt közzétételről a pénztár az ellenőrzés, az önellenőrzés befejezését követő három hónapon belül köteles gondoskodni.

Számlakeret, számlarend

33. § (1) A pénztár a pénztárak számlakerete alapján számlarendet köteles készíteni.

(2) A pénztár számlarendjének az Szt. 79. §-ának (2) bekezdésében foglaltakon túlmenően tartalmaznia kell a pénztár által végzett tevékenységekhez - nyugdíjszolgáltatás fedezetének gyűjtése, befektetése és a nyugdíjszolgáltatások kifizetése - kapcsolódó sajátos számlaösszefüggéseket, továbbá a 0. Nyilvántartási számlák számlaosztályban kimutatott tételek bemutatását is.

(3) A pénztár rendszeres és eseti beszámolókészítési kötelezettségének teljesítése érdekében a 9. számú mellékletben felsorolt főkönyvi számlák tagolásával, a könyvviteli számlákhoz kapcsolódó analitikus nyilvántartások, valamint a kiegészítő nyilvántartások vezetésével köteles gondoskodni a valóságnak megfelelő, áttekinthető adatszolgáltatásról.

(4) A pénztár saját hatáskörben köteles szabályozni az analitikus és kiegészítő nyilvántartások körét, tartalmát, formáját, azok vezetésének módját.

(5) A magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztár a főkönyvi számlák önkéntes és magánnyugdíjpénztári megbontásával köteles biztosítani a két pénztári tevékenység elkülönített elszámolását.

Könyvviteli zárlat

34. § (1) A pénztár rendszeres beszámolási kötelezettsége teljesítéséhez minden negyedév utolsó napjára vonatkozóan, a negyedéves jelentések elkészítése céljából köteles eszköz- és forrásszámláit, valamint költség- és bevételszámláit lezárni, azok egyenlegét megállapítani (negyedéves könyvviteli zárlat).

(2) A pénztár az éves beszámoló elkészítéséhez az Szt. 82. §-ának (1) bekezdésében foglaltaknak megfelelően a tárgyév végén teljes körű könyvviteli zárlatot köteles készíteni.

(3)[34] A negyedéves és az éves könyvviteli zárlat keretében a beszámoló alátámasztására a pénztár köteles a tárgyidőszakban megnyitott és vezetett könyvviteli számlákból - év végén leltárral is alátámasztott - főkönyvi kivonatot készíteni. A főkönyvi kivonatnak tartalmaznia kell a könyvviteli számlák tárgynegyedévi nyitó egyenlegét, a tárgynegyedévi tartozik és követel forgalmát, valamint a számlák tárgynegyedév végi záró egyenlegét.

(4) A magánnyugdíjpénztárat is működtető önkéntes nyugdíjpénztár a főkönyvi kivonatot önkéntes nyugdíjpénztári és magánnyugdíjpénztári tevékenységre vonatkozóan külön-külön, valamint a két pénztári tevékenységre összesítve is köteles elkészíteni.

(5) A negyedéves, valamint az éves könyvviteli zárlati feladatok részletes tartalmát a pénztár számlarendjében saját hatáskörében határozza meg.

(6)[35] A pénztár a negyedéves zárlat keretében az eredmény számláit oly módon köteles zárni, hogy abból a Pénztárfelügyelet által is ellenőrizhető legyen a tárgyév elejétől a tárgynegyedév végéig halmozott eredmény és tartalékképzés összege. Az eredmény megállapítására az eredménykimutatás szolgál.

Záró és átmeneti rendelkezések

35. § (1) A megalakuló pénztár az alapítás napjával induló vagyonáról nyitómérleget köteles készíteni és a Pénztárfelügyeletnek megküldeni a tevékenységi engedély megadása iránti kérelem mellékleteként, továbbá könyvvezetési kötelezettségét az 5. §-ban, a 24-25. §-okban és a 33-34. §-okban foglaltaknak megfelelően megkezdeni.

(2) A pénztár beszámolási kötelezése az alapítás napjától kezdődően fennáll.

36. § A pénzügyminiszter külön rendelkezik a már működő önkéntes nyugdíjpénztárak pénzforgalmi szemléletű kettős könyvvezetésről az üzemgazdasági szemléletű kettős könyvvezetésre való áttérés átmeneti szabályairól.

37. § (1) Az R. 6. §-ának (1) bekezdése a következő mondattal egészül ki:

"A nyomtatványok helyettesíthetők elektronikus adatfeldolgozó rendszerek segítségével azonos formában kinyomtathatóan készített, azonos tartalmú dokumentumokkal."

(2) Az R. 6. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A negyedéves jelentést az (1) bekezdés szerinti adathordozókon két példányban a negyedévet követő hónap 30-áig kell a Pénztárfelügyeletnek megküldeni."

(3)[36] Az R. 31. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A pénztár a pénztári beszámoló részét képező mérleget, ered-

ménykimutatást a közgyűlés általi jóváhagyását követő 30 napon belül, de legkésőbb a tárgyévet követű június 30-áig a beszámoló könyvvizsgálói záradékával együtt a Hivatalos Értesítőben köteles közzétenni."

(4) Az R. 2. számú mellékletének "Az eredménykimutatás előírt tagolása"-ra vonatkozó részből a "B) Pénztári szolgáltatások fedezete" cím alatt a "10. Más pénztárból átlépő tagok által áthozott tagi követelés (+)" sor, valamint "Az eredménykimutatás egyes tételeire vonatkozó előírások" című részben a "B) Pénztári szolgáltatások fedezete"-n belül a "10. sor: Más pénztárból átlépő tagok által áthozott tagi követelés" tartalmára vonatkozó előírás hatályát veszti.

38. § E rendelet 1998. január 1. napján lép hatályba.

Horn Gyula s. k.,

miniszterelnök

1. számú melléklet a 269/1997. (XII. 22.) Korm. rendelethez[37]

A mérleg egyes tételeire vonatkozó előírások

1. Immateriális javak között kell kimutatni:

a) azokat a forgalomképes vagyonértékű jogokat és szellemi termékeket, amelyeket a pénztár működési feltételeinek biztosítása, szolgáltatásai teljesítése érdekében vásárolt vagy előállított, valamint induló vagyonként kapott;

b) az immateriális javak értékhelyesbítéseként a mérleg fordulónapjára vonatkozóan meghatározott, könyvvizsgáló által hitelesített piaci értéknek a könyv szerinti értékét meghaladó összegét. Az értékhelyesbítést, illetve annak változását (növekedését vagy csökkenését az eszközönként kimutatott értékhelyesbítés összegéig) a saját tőke részét képező értékelési tartalékkal szemben kell elszámolni.[38]

2. Tárgyi eszközként kell kimutatni - függetlenül attól, hogy üzembe helyezésük megtörtént-e vagy sem - minden olyan földterületet, telket, épületet, építményt, gépet, berendezést, felszerelést, járművet stb., amely a pénztár tulajdonát képezi és a pénztár működését, kiegészítő vállalkozási tevékenységét, szolgáltatásainak teljesítését tartósan, legalább egy éven túl szolgálja.

A tárgyi eszközök mérlegben kimutatott értékének meghatározásakor:

a) müködtetett ingatlanként kell kimutatni a pénztár elhelyezését szolgáló ingatlanok könyv szerinti értékét;

b) tartós befektetési célú ingatlanként kell kimutatni a bérbeadás útján, éven túl hasznosított ingatlanok könyv szerinti értékét;

c) a gépek, berendezések, felszerelések, járművek között kell kimutatni a pénztár tevékenységének ellátásához rendeltetésszerűen használatba vett eszközök könyv szerinti értékét;

d) beruházásként kell kimutatni az üzembe nem helyezett, rendeltetésszerűen használatba nem vett tárgyi eszközök beszerzési értékét;