101/2002. (V. 5.) Korm. rendelet

a Nemzeti Földalap vagyonnyilvántartásának, vagyonkezelésének és hasznosításának részletes szabályairól szóló 17/2002. (II. 18.) Korm. rendelet módosításáról

1. §

A Nemzeti Földalap vagyonnyilvántartásának, vagyonkezelésének és hasznosításának részletes szabályairól szóló 17/2002. (II. 18.) Korm. rendelet (a továbbiakban: R.) a 7. §-a után a következő 7/A-7/C. §-okkal egészül ki:

"7/A. § Az MNFA Kht. a vagyonkezelésébe került föld eladására irányuló versenytárgyalást a föld forgalmi értékén hirdeti meg. A földet forgalmi értékén kell nyilvános árverésen történő eladásra kitűzni.

7/B. § (1) A Nemzeti Földalapba tartozó föld forgalmi értékét e rendelet melléklete szerinti számítással vagy indokolt esetben igazságügyi ingatlanforgalmi szakvélemény alapján kell meghatározni. A számítást az ingatlan-nyilvántartás szerinti aranykorona (AK) érték, a föld megyénként meghatározott normatív jellegű jövedelme (étkezési búza kg/AK), az étkezési búzának az értékbecslést megelőző három évben kialakult határidős tőzsdei átlagára (Ft/kg) és a tőkésítési kamatláb alapján kell elvégezni.

(2) A rendelet mellékletében megállapított normatív jövedelmet a továbbiakban a földművelésügyi és vidékfejlesztési miniszter szükség szerint állapítja meg. A Földhitel és Jelzálogbank Rt. által alkalmazott tőkésítési kamatlábról a Bank megkeresésre tájékoztatást ad.

(3) A haszonbérbe adással hasznosított föld forgalmi értékének megállapításakor a számításnak a haszonbérlet piaci értékét e rendelet melléklete szerint kell figyelembe vennie. Az alkalmazásra kerülő diszkont kamatlábat a Kincstárjegyek hozamára figyelemmel kell megállapítani.

7/C. § (1) Szőlő, valamint gyümölcsös művelési ágban nyilvántartott termőföld forgalmi értékét az ültetvény telepítését megelőző művelési ághoz tartozó AK érték alapján kell meghatározni. Ha a földön előzőleg is szőlő vagy gyümölcsös ültetvény volt, a forgalmi érték meghatározásánál a szomszédos szántó művelési ágú földek AK értékének átlagát kell figyelembe venni.

(2) Halastó vagy az ingatlan-nyilvántartás szerint önálló földrészletet vagy alrészletet képező más művelés alól kivett terület értékét számított AK értékkel kell meghatározni. A számított AK érték a közvetlenül szomszédos termőföldek AK értékének számtani átlaga.

(3) A földön levő szőlő, gyümölcsös és erdőtelepítés, a földön található épületek és más építmények értékeként lehetőleg a könyv szerinti értéket, ennek hiányában a nagyvonalú becsléssel megállapított forgalmi értéket kell figyelembe venni."

2. §

Ez a rendelet a kihirdetését követő 5. napon lép hatályba. Egyidejűleg az R. 7. §-a (2) bekezdésének utolsó mondata a hatályát veszti.

Orbán Viktor s. k.,

miniszterelnök

Melléklet a 101/2002. (V. 5.) Korm. rendelethez

"Melléklet a 17/2002. (II. 18.) Korm. rendelet 7/B. §-ához

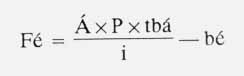

1. A forgalmi érték (Fé) meghatározására az alábbi képlet szolgál:

ahol

Fé = 1 hektár nagyságú föld forgalmi értéke

Á = a föld 1 hektárra jutó AK értéke (szántó művelési ágú föld értéke országos átlagban 2002. évben 19,8 AK)

P = a föld 1 AK-ra jutó normatív jövedelme étkezési búza kg-ban (lásd 2. pontot)

tbá= 100 kg étkezési búzának az értékbecslést megelőző három évben kialakult határidős hazai átlagára (2002. évben megállapítva: 2500 Ft)

i = tőkésítési kamatláb, amelyet a Földhitel és Jelzálogbank Rt. a forgalmi érték meghatározásának időpontjában alkalmaz (2002. évben 8,0%)

bé = haszonbérbe adott föld esetén a bérlet piaci értéke (lásd a 3. pontot)

2. A föld normatív jövedelme (P) étkezési búza kg/AK egységben az ingatlan fekvése szerint megyénként:

Baranya megye 28,7

Bács-Kiskun megye 30,4

Békés megye 28,3

Borsod-Abaúj-Zemplén megye 26,7

Csongrád megye 22,0

Győr-Moson-Sopron megye 37,4

Fejér megye 34,7

Hajdú-Bihar megye 30,9

Heves megye 30,9

Komárom-Esztergom megye 38,3

Nógrád megye 25,5

Pest megye 23,3

Somogy megye 37,0

Szabolcs-Szatmár-Bereg megye 13,8

Szolnok megye 30,7

Tolna megye 40,1

Vas megye 31,8

Veszprém megye 31,7

Zala megye 21,9

(A "P" értéke országos átlagban 2002. évben 30,2 kg/AK.)

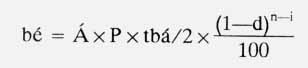

3. Haszonbérbe adott föld esetén a bérlet piaci értékének (bé) meghatározására az alábbi képlet szolgál:

ahol

d = a diszkont kamatláb

n = a szerződés lejártának évszáma

i = a forgalmi érték meghatározásának évszáma"