2009. évi CX. törvény

az európai közösségi jogharmonizációs kötelezettségek teljesítését célzó egyes adótörvények módosításáról[1]

I. Fejezet

Az általános forgalmi adóról szóló 2007. évi CXXVII. törvény módosítása

1. §[2]

2. §[3]

3. §[4]

4. §[5]

5. §[6]

6. §[7]

7. §[8]

8. §[9]

9. §[10]

10. §[11]

11. §[12]

12. §[13]

13. §[14]

14. §[15]

15. §[16]

16. §[17]

17. §[18]

18. §[19]

19. §[20]

20. §[21]

21. §[22]

22. §[23]

23. §[24]

24. §[25]

25. §[26]

26. §[27]

27. §[28]

28. §[29]

29. §[30]

30. §[31]

31. §[32]

32. §[33]

33. §[34]

34. §[35]

35. §[36]

36. §[37]

37. §[38]

38. §[39]

39. §[40]

40. §[41]

41. §[42]

42. §[43]

43. §[44]

44. §[45]

45. §[46]

46. §[47]

II. Fejezet

Az egyszerűsített vállalkozói adóról szóló 2002. évi XLIII. törvény módosítása

47. §[48]

III. Fejezet

Az adózás rendjéről szóló 2003. évi XCII. törvény módosítása

48. §[49]

49. §[50]

50. §[51]

51. §[52]

52. §[53]

53. §[54]

54. §[55]

55. §[56]

56. §[57]

57. §[58]

58. §[59]

59. §[60]

60. §[61]

IV. Fejezet

Záró rendelkezések

Hatályba léptető rendelkezések

61. §

(1) Ez a törvény - a (2) bekezdésben foglalt kivétellel - 2010. január 1. napján lép hatályba, rendelkezéseit - a (3)-(15) bekezdésekben, valamint a 65. és 66. §-ban foglalt eltérésekkel - ettől az időponttól kezdődően kell alkalmazni.

(2) E törvény 63. §-ának (6) és (10) bekezdése 2010. január 2-án lép hatályba.

(3) Az Áfa tv. e törvénnyel megállapított 20. §-ának (7) bekezdését, 37-45. §-ait, 46. §-ának (1), (3) és (4) bekezdéseit, 58. §-ának (2) bekezdését, 60. §-ának (5) bekezdését, 85. §-a (1) bekezdésének m) pontját, 137/A. §-át, 140. §-át, valamint 154. §-ának (1) bekezdését azokban az esetekben kell alkalmazni először, amelyekben a teljesítés vagy - ha a fizetendő adót a teljesítéshez képest korábban kell megállapítani - a fizetendőadó-megállapítási kötelezettség e törvény hatálybalépésének napján vagy azt követően áll be.

(4) Az Áfa tv. e törvénnyel megállapított 77. §-a (2) bekezdésének b) pontját azokban az esetekben kell alkalmazni először, amelyekben az ügylettől való - ott említett - elállás e törvény hatálybalépésének napján vagy azt követően történik.

(5) Az Áfa tv. e törvénnyel megállapított 102. §-a (1) bekezdésének b) pontját azokban az esetekben kell alkalmazni először, amelyekben a termék kiviteli eljárás alá vonása e törvény hatálybalépésének napján vagy azt követően történik.

(6) Az Áfa tv. e törvénnyel megállapított 127. §-a (1) bekezdésének b) pontját azokban az esetekben kell alkalmazni először, amelyekben az adólevonási jog keletkezése e törvény hatálybalépésének napján vagy azt követően történik.

(7) A Közösség más tagállamában letelepedett adóalanyokra az Áfa tv. e törvénnyel megállapított 244-248. §-ait, 249. §-ának (1), (2) és (4) bekezdéseit, 250. §-át, 251. §-át, 251/A. §-át, 251/B. §-ának (1) bekezdését, 251/C. §-ának (2)-(3) bekezdéseit, valamint 251/D-251/L. §-ait azokban az esetekben kell alkalmazni először, amelyekben az adó-visszatéríttetési kérelmet e törvény hatálybalépésének napján vagy azt követően nyújtották be.

(8) A Közösség más tagállamában letelepedett adóalanyokra az Áfa tv. e törvénnyel megállapított 251/B. §-ának (2) bekezdését azokban az esetekben kell alkalmazni először, amelyekben az adó-visszatéríttetési jog e törvény hatálybalépésének napján vagy azt követően keletkezik.

(9) Az elismert harmadik államban letelepedett adóalanyokra és a 200. § (3) bekezdésében említett nem adóalany jogi személyekre az Áfa tv. e törvénnyel megállapított 244-248. §-ait, 249. §-ának (1), (3) és (4) bekezdéseit, 250. §-át, 251. §-át, 251/A. és 251/B. §-át, 251/E. §-ának (1) bekezdését, 251/F. §-át, 251/H-251/M. §-ait, valamint 251/N. §-ának (1) bekezdését azokban az esetekben kell alkalmazni először, amelyekben az adó-visszatéríttetési jog e törvény hatálybalépésének napján vagy azt követően keletkezik.

(10) Az Áfa tv. e törvénnyel megállapított 253. §-ának (2) bekezdését azokban az esetekben kell alkalmazni először, amelyekben az adó-visszatéríttetési jog e törvény hatálybalépésének napján vagy azt követően keletkezik.

(11) Az Áfa tv. e törvénnyel megállapított 4. számú mellékletének 25. pontját azokban az esetekben kell alkalmazni először, amelyekben a termék kiraktározásának indítványozása e törvény hatálybalépésének napján vagy azt követően történik.

(12) Az Art. e törvénnyel megállapított 22. § (1) bekezdés e) pontja, 22. § (5)-(9) bekezdése és 178. §-ának 34. pontja e törvény kihirdetését követő 8. napon lép hatályba azzal, hogy e rendelkezéseket a 2009. december 31. napját követően előterjesztett kérelmekre, bejelentésekre kell alkalmazni. Az adózó a közösségi kapcsolat keretében nyújtott vagy igénybe vett szolgáltatásra vonatkozó, Art. 22. § (5) vagy (9) bekezdése szerinti előzetes kérelmét, bejelentését e rendelkezések hatálybalépésének napjától előterjesztheti az állami adóhatósághoz, mely alapján az állami adóhatóság a közösségi adószámot 2010. január 1-i hatállyal állapítja meg.

(13) Az Art. e törvénnyel megállapított 95. § (2) bekezdését a hatálybalépéskor jogerősen el nem bírált ügyekben, továbbá a hatálybalépést követően az azt megelőző időszakra teljesítendő, illetve esedékessé vált kötelezettségekre is alkalmazni kell.

(14) Az Art. e törvénnyel megállapított 9. számú mellékletét a hatálybalépést követően benyújtott visszatéríttetési kérelmekre kell alkalmazni abban az esetben is, ha a kérelem a hatálybalépést megelőző visszatéríttetési időszakra vonatkozik.

(15) Az Art. e törvénnyel megállapított 175. §-ának (9) bekezdését és 8. számú mellékletét a 2009. december 31. napját követő adómegállapítási időszakokra kell alkalmazni. Ha a 2009. év bármely naptári negyedévében a közösségi adószámmal rendelkező általános forgalmiadó-alany az általános forgalmi adóról szóló törvény 89. §-ának (1) és (4) bekezdésében meghatározott termékértékesítés, valamint a 91. §-ának (2) bekezdése szerinti termékértékesítésnek megfelelő termékértékesítésének tárgynegyedévre vonatkozó, általános forgalmi adó nélkül számított összesített ellenértéke meghaladja a 100 000 eurónak megfelelő pénzösszeget, az adózó a 2010. évben havi gyakorisággal tesz eleget összesítő nyilatkozat benyújtási kötelezettségének. Az euróban meghatározott összeg forintra való átváltására az általános forgalmi adóról szóló törvény átváltási árfolyamról szóló 256. §-át kell alkalmazni.

Módosító rendelkezések

62. §[62]

63. §[63]

Hatályon kívül helyező rendelkezések

64. §

(1)[64]

(2)[65]

(3)[66]

Átmeneti rendelkezések

65. §

Azokban az esetekben, amelyekben az utas által az utazásszervezőnek fizetett előleg jóváírása, kézhezvétele 2010. január 1. napját megelőzően történt, és az utazásszervezési szolgáltatás nyújtásának teljesítése 2009. december 31. napját követi, utasnak 2010. január 1. napjától kezdődően is azt kell tekinteni, aki (amely) az Áfa tv. 2009. december 31. napján hatályos 206. § (1) bekezdésének c) pontja szerint minősül utasnak.

66. §

Azokban az esetekben, amelyekben az adó-visszatéríttetésre jogosító ügyletet még 2010. január 1. napját megelőzően teljesítették, és az adóval növelt ellenértéket legkésőbb 2010. szeptember 30. napjáig maradéktalanul megtérítik, az Áfa tv. 2009. december 31. napján hatályos 248. §-ának (1) bekezdése is alkalmazható.

67. §

(1) Ha a belföldön nyilvántartásba vett adóalany e törvény hatálybalépésének napjáig az állami adóhatóságnak arról nyilatkozott, hogy az Áfa tv. 86. §-a (1) bekezdésének j) és k) pontja alá tartozó lakóingatlan értékesítését adókötelessé teszi, nyilatkozatát e törvény hatálybalépésének napjától számított 30 napon belül a lakóingatlan értékesítésére vonatkozóan - az Áfa tv. e törvénnyel megállapított 88. §-ának (4) bekezdésére tekintettel - megváltoztathatja. A lakóingatlan-értékesítés adó alóli mentességére vonatkozó nyilatkozat e törvény hatálybalépésének napjától kezdődően alkalmazandó.

(2) Ha a belföldön nyilvántartásba vett adóalany e törvény hatálybalépésének napjáig az Áfa tv. 88. §-a (1) bekezdésének a) pontja szerint az adókötelessé tételről nem tett nyilatkozatot, e törvény hatálybalépésének napjától számított 30 napon belül nyilatkozhat arról, hogy az Áfa tv. 86. §-a (1) bekezdésének j) és k) pontja alá tartozó ingatlanok értékesítését -az Áfa tv. e törvénnyel megállapított 88. §-ának (4) bekezdésére tekintettel - a lakóingatlan-értékesítés kivételével teszi adókötelessé. A nyilatkozat e törvény hatálybalépésének napjától kezdődően alkalmazandó. (3) Az (1) és (2) bekezdésben említett nyilatkozatot legkésőbb a határidő utolsó napján kell az adóhatósághoz benyújtani vagy postára adni. A határidő elmulasztása esetén igazolási kérelem előterjesztésének nincs helye.

68. §

(1) Abban az esetben, ha e törvény hatálybalépésének napja előtt a szolgáltatásnyújtás teljesítését megelőzően olyan előlegfizetés történt, amelyhez fizetendőadó-megállapítási kötelezettség kapcsolódott, de e törvény hatálybalépésének napján vagy azt követően a szolgáltatásnyújtás teljesítése már nem esik az Áfa tv. területi hatálya alá, az előleg utáni fizetendőadó-megállapítási kötelezettség és az ehhez fűződő egyéb, az Áfa tv.-ben szabályozott kötelezettség és jogosultság megszűnik.

(2) Abban az esetben, ha az (1) bekezdés végrehajtása önellenőrzést igényel, az önellenőrzés pótlékmentesen végezhető el.

Sólyom László s. k.,

köztársasági elnök

Dr. Katona Béla s. k.,

az Országgyűlés elnöke

1. melléklet a 2009. évi CX. törvényhez

1. Az Áfa tv. 4. számú mellékletének 25. pontja helyébe a következő rendelkezés lép:

"25. A 18/b. alpont szerinti esetben a kiraktározási okmány benyújtásával egyidejűleg a vámhatóságnak be kell mutatni a termék értékesítéséről kibocsátott eredeti számlát vagy annak hiteles másolatát, és csatolni kell az erről készített másolatot 2 példányban. Ha azonban a kiraktározás indítványozásakor a termék értékesítésének teljesítése még nem fejeződött be, vagy befejeződött ugyan, de a számla kibocsátása később történik, a kiraktározási okmány benyújtásával egyidejűleg

a) jövedéki termék esetében, ha a kiraktározás egyúttal megvalósít olyan tényállást, amelyhez a Jöt. haladéktalan okiratkibocsátási kötelezettséget fűz, akkor ennek az okiratnak,

b) egyéb, az a) pont alá nem tartozó esetekben pedig a Számv. tv. rendelkezései szerint szigorú számadás alá vont számviteli bizonylatként kezelt szállítólevélnek eredeti példányát vagy annak hiteles másolatát kell a vámhatóságnak bemutatni, és csatolni kell az erről készített másolatot 2 példányban, kivéve, ha az a) pont szerinti okirat - a Jöt. rendelkezései alapján - egyébként is a vámhatóság rendelkezésére áll. Az első mondatban foglalt kötelezettséget azonban - az előzőektől függetlenül - legkésőbb a termék adójogi helyzete rendezésének igazolására megállapított határidőn [38. pont] belül pótolni kell."

2. Az Áfa tv. 4. számú melléklete a 40. pont után a következő 41-43. pontokkal egészül ki:

"41. Az üzemeltető kérelmére a vámhatóság a raktár adóraktározási eljárás céljára történő engedélyezése során vagy azt követően engedélyezheti az adóraktározási eljárás egyszerűsített végrehajtását is (a továbbiakban: egyszerűsített adóraktározási eljárás), amelynek engedélyezési és működtetési feltételei megegyeznek a Vámvégrehajtási-rendelet 272-274. cikkeiben meghatározott, a helyi vámkezelési eljárás keretében történő vámraktározás engedélyezési és működtetési feltételeivel.

42. Egyszerűsített adóraktározási eljárás alkalmazásának esetében e melléklet hivatkozott rendelkezéseit a következő eltérésekkel kell alkalmazni:

a) a 9. pont egyéb rendelkezéseinek sérelme nélkül a beraktározás az adóraktár üzemeltetőjénél indítványozható;

b) a 11. ponttól eltérően a beraktározási okmányt 2 példányban kell benyújtani;

c) a 12. pontban meghatározott okirat-bemutatási kötelezettséget az adóraktár üzemeltetője felé kell teljesíteni, továbbá az erről készített másolatot 1 példányban az adóraktár üzemeltetőjének kell csatolni, aki (amely) köteles azt megőrizni;

d) a 13. pontban meghatározott kötelezettséget az adóraktár üzemeltetője felé kell teljesíteni;

e) a 14. és 28. pont egyéb rendelkezéseinek sérelme nélkül a vámhatóság áruvizsgálatot az egyszerűsített adóraktározási eljárás hatálya alá vont termék tekintetében tart;

f) a 15. és 16. pont nem alkalmazandó;

g) a 17. pont egyéb rendelkezéseinek sérelme nélkül az értékesítőnek az értékesítéséről szóló számla hiteles másolatát az adóraktár felügyeletét ellátó vámszervnek nem kell megküldeni;

h) a 21. pont egyéb rendelkezéseinek sérelme nélkül a kiraktározás az adóraktár üzemeltetőjénél indítványozható;

i) a 23. ponttól eltérően a kiraktározási okmányt 2 példányban kell benyújtani;

j) a 24. pontban meghatározott kötelezettséget az adóraktár üzemeltetője felé kell teljesíteni; k) a 25. pontban meghatározott, a kiraktározás feltételeként szabott okirat-bemutatási kötelezettséget az adóraktár üzemeltetője felé kell teljesíteni, továbbá az erről készített másolatot 1 példányban az adóraktár üzemeltetőjének kell csatolni, aki (amely) köteles azt megőrizni;

l) a 27. pontban meghatározott kötelezettséget az adóraktár üzemeltetője felé kell teljesíteni;

m) a 29. és 30. pont nem alkalmazandó;

n) a 31-33. pontokban foglalt rendelkezések mellett az adóraktár üzemeltetője nyilvántartásának tartalmaznia kell a b)-d), g) és i)-k) pontok szerint rendelkezésére bocsátott adatokat is.

43. A 42. pontban foglaltakon túl, egyszerűsített adóraktározási eljárás alkalmazásának esetében

a) a beraktározás az adóraktár üzemeltetője nyilvántartásában való bejegyzéssel - mint beraktározás - történik, ennek tényét az időpont megjelölésével együtt az adóraktár üzemeltetője a beraktározási okmányon is feltünteti, amelynek egyik példányát a beraktározó, másik példányát az adóraktár üzemeltetője köteles megőrizni;

b) a kiraktározás az adóraktár üzemeltetője nyilvántartásában való bejegyzéssel - mint kiraktározás - történik, ennek tényét az időpont megjelölésével együtt az adóraktár üzemeltetője a kiraktározási okmányon is feltünteti, amelynek egyik példányát a kiraktározó, másik példányát az adóraktár üzemeltetője köteles megőrizni;

c) az adóraktár üzemeltetője köteles a beraktározás [a) pont], illetőleg a kiraktározás [b) pont] tényével egyidejűleg az adóraktár felügyeletét ellátó vámszervet értesíteni;

d) az adóraktár üzemeltetője köteles az értékesítésről szóló számla hiteles másolatának kézhezvételével egyidejűleg az adóraktár felügyeletét ellátó vámszervet értesíteni, ha az adóraktárban tárolt terméket értékesítették [17. pont]."

2. melléklet a 2009. évi CX. törvényhez

Az Áfa tv. a 8. számú melléklet után a következő 8/A. számú melléklettel egészül ki:

"8/A. számú melléklet a 2007. évi CXXVII. törvényhez

A 244. § (2) bekezdése b) pontjának alkalmazása alá tartozó államok

1. Liechtensteini Hercegség

2. Svájci Államszövetség"

3. melléklet a 2009. évi CX. törvényhez

Az Art. 1. számú mellékletének I/B/3/e) pontja helyébe a következő rendelkezés lép:

"e) A közösségi adószámmal rendelkező, általános forgalmiadó-alanynak nem minősülő jogi személy, a kizárólag adólevonásra nem jogosító tevékenységet folytató adóalany, az alanyi adómentességet választó adóalany, a kizárólag mezőgazdasági tevékenységet folytató, különleges jogállású adóalany, valamint az egyszerűsített vállalkozói adó alanya a közösségi kereskedelemmel kapcsolatos ügyletet az adófizetési kötelezettség keletkezését követő hó 20. napjáig vallja be, és az ügylethez kapcsolódó általános forgalmi adófizetési kötelezettségének a bevallás benyújtásával egyidejűleg tesz eleget. Nem kell bevallást tenni arról az időszakról, amelyben az adózó közösségi kereskedelmet nem folytatott. A közösségi adószámmal rendelkező, általános forgalmiadó-alanynak nem minősülő jogi személy azt a Közösségen kívül letelepedett adóalanytól igénybevett szolgáltatást, amely után az adófizetési kötelezettség őt terheli, az adófizetési kötelezettség keletkezését követő hó 20. napjáig vallja be, és az ügylethez kapcsolódó általános forgalmi adófizetési kötelezettségének a bevallás benyújtásával egyidejűleg tesz eleget."

4. melléklet a 2009. évi CX. törvényhez

Az Art. a 7. számú melléklet után a következő 8. számú melléklettel egészül ki:

"8. számú melléklet a 2003. évi XCII. törvényhez

Az összesítő nyilatkozat

1. A) Az általános forgalmiadó-alany nyilatkozik:

a) az állami adóhatóság által megállapított közösségi adószámáról, valamint az általános forgalmi adóról szóló törvény 89. §-ának (4) bekezdése szerinti ügylet teljesítése esetén az általános forgalmiadó-alanynak azon, az Európai Közösség más tagállamának hatósága által megállapított adószámáról, ahol ezen ügylet tekintetében adófizetésre kötelezett,

b) a vevő és az eladó, illetve a szolgáltatást nyújtó és szolgáltatást igénybe vevő adószámáról,

c) az Európai Közösség más tagállamában adószámmal rendelkező beszerző részére teljesített, az általános forgalmi adóról szóló törvény 89. §-ának(1),(3) és (4) bekezdései hatálya alá tartozó termékértékesítésről (ideértve azt az esetet is, amikor a közvetett vámjogi képviselő az importáló helyett, de saját nevében tesz bevallást az importáló által teljesített termékértékesítésről),

d) az Európai Közösség más tagállamában adószámmal rendelkező beszerző részére teljesített azon termékértékesítésről, melyet részére az általános forgalmi adóról szóló törvény 52. §-ának megfelelő Közösségen belüli beszerzésként értékesítettek, valamint az Európai Közösség más tagállamában adószámmal rendelkező értékesítőtől megvalósított azon termékbeszerzéséről, melyet részére az általános forgalmi adóról szóló törvény 52. §-ának megfelelően teljesítettek,

e) az Európai Közösség más tagállamában adószámmal rendelkező adóalany vagy adószámmal rendelkező általános forgalmiadó-alanynak nem minősülő jogi személy részére teljesített, az általános forgalmi adóról szóló törvény 37. §-ának hatálya alá eső azon szolgáltatásnyújtásról, amely adóköteles a teljesítési hely szerinti tagállamban, és amely után az igénybevevő az adófizetésre kötelezett,

f) az Európai Közösség más tagállamában adószámmal rendelkező adóalanytól megvalósított termékbeszerzéséről, illetve az általános forgalmi adóról szóló törvény 37. §-ának hatálya alá eső azon szolgáltatás igénybevételéről, amely után beszerzőként, igénybevevőként adófizetésre kötelezett,

g) a c)-f) pontokban meghatározott ügyletek általános forgalmi adó nélkül számított összesített ellenértékéről beszerzőnkénti, igénybevevőnkénti (értékesítőnkénti, nyújtónkénti) részletezésben, illetve az általános forgalmi adóról szóló törvény 89. §-ának (4) bekezdése hatálya alá tartozó ügyletek összesített ellenértékéről,

h) az általános forgalmi adóról szóló törvény 77. §-a szerinti utólagos adóalap csökkentés esetén a korrekció összegéről (összesítő nyilatkozat).

B) Az összesítő nyilatkozatot a havi általános forgalmi adó bevallásra kötelezett adóalany havonta, a tárgyhónapot követő hónap 20. napjáig, a negyedéves általános forgalmi adó bevallásra kötelezett adóalany negyedévente, a tárgynegyedévet követő hónap 20. napjáig nyújtja be az állami adóhatósághoz.

C) A rá irányadó általános forgalmi adó bevallási gyakoriságtól függetlenül, az adóalanynak a negyedéves gyakoriságú összesítő nyilatkozatról havi gyakoriságú összesítő nyilatkozatra kell áttérnie, ha az általános forgalmi adóról szóló törvény 89. §-ának (1) és (4) bekezdésében meghatározott termékértékesítés, valamint a 91. §-ának (2) bekezdése szerinti termékértékesítésnek megfelelő termékértékesítés tárgynegyedévre vonatkozó, általános forgalmi adó nélkül számított összesített ellenértéke meghaladja a 100 000 eurónak megfelelő pénzösszeget. Ebben az esetben az áttéréssel érintett időszakra vonatkozó összesítő nyilatkozatot a tárgynegyedév első napjától az értékhatár meghaladásának hónapja utolsó napjáig tartó időszakról, ezen időszakot követő hónap 20. napjáig kell benyújtani. Az e pontban euróban meghatározott összeg forintra való átváltására az általános forgalmi adóról szóló törvény átváltási árfolyamról szóló 256. §-át kell alkalmazni.

D) Ha a C) pont szerinti áttérést követő négy naptári negyedévben az adózó nem haladja meg az ott meghatározott értékhatárt, és a negyedik naptári negyedévet követő adómegállapítási időszakra nem havi általános forgalmi adó bevallásra kötelezett, a negyedik naptári negyedévet követő adómegállapítási időszakra negyedéves gyakoriságú összesítő nyilatkozatot nyújt be.

2. A közösségi adószámmal rendelkező, általános forgalmiadó-alanynak nem minősülő jogi személy, a kizárólag adólevonásra nem jogosító tevékenységet folytató adóalany, az alanyi adómentességet választó adóalany, a kizárólag mezőgazdasági tevékenységet folytató, különleges jogállású adóalany, valamint az egyszerűsített vállalkozói adó alanya a közösségi kereskedelemmel kapcsolatos ügyletről az összesítő nyilatkozatot havonta, az ügylet teljesítését követő hó 20. napjáig az 1. A) és a 3. A) pontban foglalt rendelkezés megfelelő alkalmazásával nyújtja be.

3. A) Az 1. és 2. pontban meghatározott közösségi kereskedelemmel kapcsolatos ügyletről (összegről) arra az időszakra vonatkozóan kell összesítő nyilatkozatot tenni, amelynek során az adófizetési kötelezettség keletkezett. Az 1. A) pont h) alpontjában meghatározott összeget arra az időszakra vonatkozó összesítő nyilatkozatban kell szerepeltetni, amelyben a terméket beszerző személy az általános forgalmi adóról szóló törvény 77. §-a szerinti utólagos adóalap csökkentés esetén a korrekció összegéről értesítést kapott.

B) Ha az 1. pontban meghatározott adóalany az 1. számú melléklet I./B/3. pontjában foglalt rendelkezések szerint közösségi adószám megállapítása miatt vagy más okból évesről negyedéves vagy havi, illetve negyedévesről havi általános forgalmi adó bevallásra tér át, és a közösségi kereskedelemmel kapcsolatos ügylet alapján az adófizetési kötelezettsége az áttéréssel érintett bevallással le nem fedett időszak tekintetében keletkezik, az összesítő nyilatkozatot az adóalany a bevallással egyidejűleg nyújtja be.

4. A) Nem kell összesítő nyilatkozatot tenni arra az időszakra, amelyben az adózó közösségi kereskedelmet nem folytatott.

B) Az összesítő nyilatkozat a jogkövetkezmények szempontjából bevallásnak minősül.

C) Az összesítő nyilatkozatot az adózó az állami adóhatóság által rendszeresített elektronikus űrlapon, elektronikus úton terjeszti elő az állami adóhatósághoz.

5. E melléklet alkalmazásában az "adószám" kifejezés alatt - eltérően a 178. § 1. pontjában meghatározottaktól - az Európai Közösségnek a Magyar Köztársaságon kívüli tagállamai esetében az érintett tagállamban általános forgalmi adó fizetésére kötelezettként hatósági nyilvántartásba vett egyedi azonosítására szolgáló olyan betűből és/vagy számból álló jelet kell érteni, amely az érintett tagállam joga szerint tartalmában megfelel a közös hozzáadottértékadó-rendszerről szóló 2006/112/EK tanácsi irányelv 215. cikkének."

5. melléklet a 2009. évi CX. törvényhez

Az Art. a 8. számú melléklet után a következő 9. számú melléklettel egészül ki:

"9. számú melléklet a 2003. évi XCII. törvényhez

I. A hozzáadottértékadó-visszatéríttetési kérelemmel kapcsolatos eljárás egyes kérdéseiről

1. A belföldön letelepedett adóalanynak az Európai Közösség valamely más tagállamában felszámított hozzáadottérték-adó visszatérítésre vonatkozó, a 2008/9/EK tanácsi irányelv alapján érvényesíthető kérelmével (a továbbiakban: adó-visszatéríttetés iránti kérelem) kapcsolatos ügyben e törvény rendelkezéseit az e címben foglalt eltérésekkel kell alkalmazni.

2. A) Belföldön letelepedett adóalany az a személy, aki (amely) abban az időszakban, amelyre az adó-visszatéríttetési kérelem vonatkozik, az általános forgalmi adóról szóló törvény alkalmazásában belföldön gazdasági céllal letelepedett vagy belföldön lakóhellyel vagy szokásos tartózkodási hellyel rendelkező adóalany.

Nem jogosult a visszatéríttetési eljárásban igényt előterjeszteni az a belföldön letelepedett adóalany, aki (amely)

a) kizárólag olyan, az általános forgalmi adóról szóló törvény 85-86. §-ában és 87. §-ának a) pontjában meghatározott tevékenységet végez, amely az általános forgalmi adó levonására nem jogosítja, vagy

b) alanyi adómentességet választott, vagy

c) kizárólag mezőgazdasági tevékenységet folytató adóalanynak minősül az általános forgalmi adóról szóló törvény XIV. fejezete szerint.

B) A visszatéríttetés tagállama - a Magyar Köztársaság kivételével - az Európai Közösség azon tagállama, amelyben a hozzáadottérték-adót az A) pontban meghatározott adóalanyra az ebben a tagállamban számára más adóalany által végzett termékértékesítéshez, szolgáltatásnyújtáshoz kapcsolódóan, vagy az ebbe a tagállamba irányuló termékimporthoz kapcsolódóan felszámították.

C) A visszatéríttetési időszaka visszatéríttetés tagállama által a 2008/9/EK tanácsi irányelv 16. cikkének megfelelően meghatározott időszak, amelyre az adó-visszatéríttetési kérelem vonatkozik.

D) A hozzáadottérték-adó fogalmára az általános forgalmi adóról szóló törvény 258. §-ának (1) bekezdését és 9. számú mellékletét kell alkalmazni.

3. A) Az adózó a visszatéríttetés tagállamában felszámított hozzáadottérték-adó visszatéríttetése iránti kérelmét a visszatéríttetési időszakot követő naptári év szeptember 30-ig az állami adóhatósághoz elektronikus úton, az állami adóhatóság által magyar és angol nyelven rendszeresített elektronikus űrlapon terjeszti elő.

B) A kérelemben közölt információkat az adózó az Európai Közösség bármely hivatalos nyelvén megjelölheti. Ha a visszatéríttetés tagállama meghatározza, hogy a kérelemben foglalt információt milyen nyelven (nyelveken) kell megjelölni, a kérelmet az e tagállam rendelkezésének megfelelő nyelven (nyelveken) kell kitölteni.

4. A) A kérelem akkor minősül benyújtottnak, ha azt az adózó a 3. A) pont szerinti formában, a külön jogszabályban megállapított kötelező adattartalommal és az Európai Közösség valamely hivatalos nyelvén terjeszti elő. Ha a visszatéríttetés tagállama a 2008/9/EK tanácsi irányelv 11. cikkében foglaltakat alkalmazza, és erről az állami adóhatóságot az 1798/2003/EK tanácsi rendelet 34a cikk (3) bekezdésének megfelelően értesíti, a benyújtottság feltétele a tevékenységek 2008/9/EK tanácsi irányelv 11. cikkének megfelelő megjelölése is.

B) A benyújtottnak minősülő kérelem érkeztetésének tényéről és időpontjáról az állami adóhatóság az adózót elektronikus úton, haladéktalanul értesíti.

5. A) A kérelmet az állami adóhatóság az érkeztetésének napjától számított 15 napon belül elutasítja, ha az adózó a 2. A) pontban meghatározott bármely kizáró feltétel hatálya alá tartozik.

B) A kérelem az A) pontban meghatározottakon kívül más okból nem utasítható el, hiánypótlásra felhívásnak, az eljárás felfüggesztésének az elsőfokú eljárásban nincs helye.

C) A kérelmet elutasító határozatot az állami adóhatóság elektronikus úton közli az adózóval.

6. A) Ha a kérelem elutasításának az 5. A) pontban megjelölt okból nincs helye, az állami adóhatóság az adózó kérelmét az érkeztetéstől számított 15 napon belül az 1798/2003/EK tanácsi rendelet 34a cikk (1) bekezdése szerint továbbítja a visszatéríttetés tagállama illetékes hatóságának. Ha az adózó az állami adóhatóság nyilvántartása szerint a 2. A) pontban meghatározott feltételeknek megfelel, de a visszatéríttetési időszak valamely napján adószámmal nem rendelkezett, e tényről és az adószám törlésének - és ha ismert, az újadószám megállapításának - időpontjáról, valamint az adószám törlésének okáról a visszatéríttetés tagállama illetékes adóhatóságát a kérelem továbbításával egyidejűleg, elektronikus úton tájékoztatja.

B) A kérelem továbbítása ellen jogorvoslati eljárásnak kérelemre nincs helye. Ha az adóhatóság a kérelem továbbítását követően az adó-megállapításhoz való jog elévülési idején belül hivatalból folytatott jogorvoslati eljárásban megállapítja, hogy a kérelem továbbítása jogszabályba ütközött, erről elektronikus úton tájékoztatja a visszatéríttetés tagállamának illetékes hatóságát és ezzel egyidejűleg az adózót is.

7. A) Ha a 4. B) pont szerinti elektronikus értesítést követően az adó-visszatéríttetési kérelemben megjelölt levonható arány az általános forgalmi adóról szóló törvény 123. §-ának és 5. számú mellékletének alkalmazásával kiigazításra kerül, az adózónak módosítania kell a kérelemmel érvényesített összeget.

B) A módosítást az adózó a kiigazítással érintett adó-visszatéríttetési időszakot követő naptári évben előterjesztett adó-visszatéríttetési kérelemben, ilyen kérelem hiányában az állami adóhatósághoz elektronikus úton előterjesztett nyilatkozatban (kiigazítási nyilatkozat) érvényesítheti.

C) Kiigazítási nyilatkozat előterjesztésére szolgáló elektronikus űrlapra, a nyilatkozatban közölt információ nyelvi követelményeire a 3. pont rendelkezéseit kell megfelelően alkalmazni. A kiigazítási nyilatkozat akkor minősül benyújtottnak, ha azt az adózó az e pontban meghatározott formában, az Európai Közösség valamely hivatalos nyelvén és a külön jogszabályban meghatározott kötelező adattartalommal terjeszti elő.

D) A benyújtottnak minősülő kiigazítási nyilatkozatot az állami adóhatóság érdemi vizsgálat nélkül, elektronikus úton haladéktalanul továbbítja a kérelemben megjelölt visszatéríttetés tagállama illetékes hatóságának és ezzel egyidejűleg elektronikus úton értesíti az adózót a nyilatkozat érkeztetésének tényéről, időpontjáról.

8. A csoportos adóalanyiság időszaka alatt, illetve a csoportos adóalanyiság időszakára vonatkozóan előterjesztett visszatéríttetési kérelem (kiigazítási nyilatkozat) esetén a 2. A) pont alkalmazásában a tag minősül belföldön letelepedett adóalanynak. A tag, mint belföldön letelepedett adóalany visszatéríttetési kérelme (kiigazítási nyilatkozata) 6. A) pont szerinti továbbításával egyidejűleg az állami adóhatóság elektronikus úton tájékoztatja a visszatéríttetés tagállama illetékes adóhatóságát arról, hogy

a) a tag - kérelem előterjesztésekor érvényes, illetve a visszatéríttetési időszakra vonatkozó - magyarországi hozzáadottértékadó-azonosítója csoportazonosító szám, és

b) a tag a visszatéríttetési kérelem (kiigazítási nyilatkozat) előterjesztésére a csoportos adóalanyiságtól függetlenül jogosult.

9. A) Az adó-visszatéríttetési kérelem, valamint a 7. pontban meghatározott kiigazítási nyilatkozat kötelező és választható adattartalmát, formátumát, kitöltésének módját külön jogszabály állapítja meg.

B) E cím alkalmazásában az ügyfélkapun és a központi elektronikus szolgáltató rendszeren keresztül történő, az e törvény 5. § (3) bekezdésének megfelelő elektronikus kapcsolattartás szabályait kell alkalmazni.

II. A Közösség más tagállamában, illetve harmadik államban letelepedett adóalany általános forgalmiadó-visszatéríttetési jogának a Magyar Köztársaságban történő érvényesítésével kapcsolatos eljárás egyes kérdéseiről

1. Az általános forgalmi adóról szóló törvényben meghatározott, a Közösség más tagállamában vagy harmadik államban letelepedett adóalany (a továbbiakban együtt: adózó) adó-visszatéríttetési kérelmével, kiigazítási nyilatkozatával (a továbbiakban: kérelem) kapcsolatos eljárásban e törvény rendelkezéseit az e címben foglalt eltérésekkel kell alkalmazni.

2. E cím alkalmazásában:

a) elektronikus kapcsolattartás: az ügyfélkapun és a központi elektronikus szolgáltató rendszeren keresztül történő, az e törvény 5. § (3) bekezdése szerinti elektronikus kapcsolattartási mód;

b) elektronikus levélcímen való kapcsolattartás: az elektronikus kapcsolattartástól különböző olyan kapcsolattartási mód, amely esetén

ba) az állami adóhatóság a kérelemmel kapcsolatos döntését és egyéb értesítését a közigazgatási felhasználásra vonatkozó követelményeknek megfelelő elektronikus aláírással ellátva az adózó kérelmében megjelölt elektronikus levélcímére küldi meg, illetve

bb) az adózó azon beadványát, amelyet nem a letelepedés tagállamának adóhatósága útján terjeszt elő az állami adóhatósághoz, az adózó a kérelmében megjelölt elektronikus levélcímről az állami adóhatóság által kijelölt elektronikus levélcímre küldi meg;

c) ha az adózó vagy képviselője a kérelem beérkezése napján az állami adóhatóság nyilvántartása alapján

ca) rendelkezik az e törvény 17. § (5) bekezdése szerinti regisztrációval és ezt az állami adóhatósághoz bejelentette, az eljárásban az elektronikus kapcsolattartás szabályai szerint kell eljárni,

cb) nem felel meg a ca) alpontban meghatározott feltételnek, az eljárásban az adózó választása szerint az elektronikus kapcsolattartás vagy az elektronikus levélcímen való kapcsolattartás szabályai szerint kell eljárni.

3. Az állami adóhatóság a 2. c) pont ca) alpontban foglaltaknak megfelelő adózó kérelmének az általános forgalmi adóról szóló törvény 251/D. § (2) bekezdése szerinti beérkezése tényéről és időpontjáról az adózót a beérkezés napját követő 2 napon belül értesíti. Az értesítéssel egyidejűleg az állami adóhatóság tájékoztatja az adózót a főbb eljárási szabályokról (így különösen a határidőkről és a hatósággal való kapcsolattartás módjairól).

4. A 2. c) pont cb) alpont szerinti adózó esetén az állami adóhatóság a 3. pont szerinti értesítést és tájékoztatást elektronikus kapcsolattartás útján küldi meg az adózónak. Ez esetben az állami adóhatóság a 2. b) pont bb) alpont szerinti elektronikus levélcíméről, valamint arról is tájékoztatja az adózót, hogy nyilvántartása szerint sem az adózó, sem a képviselője nem felel meg a 2. c) pont ca) alpontban foglalt feltételnek.

5. Az adózó a 2. c) pont cb) alpont szerinti választását a kérelem beérkezésének napját követő 15 napon belül, elektronikus levélcímen való kapcsolattartás útján közli az állami adóhatósággal. Ha az adózó az elektronikus kapcsolattartás választásáról nyilatkozott, az adózónak vagy képviselőjének a kérelem beérkezésének napját követő 30 napon belül kell teljesítenie az e törvény 17. § (5) bekezdése szerinti bejelentést az állami adóhatósághoz. A választás bejelentésére, illetve a 17. § (5) bekezdés szerinti nyilatkozat teljesítésére előírt határidő jogvesztő, igazolási kérelem előterjesztésének nincs helye.

6. Ha az adózó az 5. pont szerinti választásáról nyilatkozatot nem, vagy késedelmesen tesz, illetve az 5. pont szerinti bejelentést az adózó vagy képviselője nem, vagy késedelmesen teljesíti, a kérelemmel kapcsolatos elsőfokú eljárásban az elektronikus levélcímen való kapcsolattartás szabályait kell alkalmazni.

7. Ha az adózó a kérelemben megjelölt elektronikus levélcím megszűnését az állami adóhatóságnak bejelenti, a bejelentést követően az eljárásban az elektronikus levélcímen való kapcsolattartás szabályai nem alkalmazhatók. A bejelentést követően az állami adóhatóság döntéseit, egyéb értesítéseit postai úton közli az adózóval, az adózó beadványait postai úton vagy személyesen közli az állami adóhatósággal.

8. Ha az állami adóhatóság az adózó bejelentése hiányában a rendelkezésére álló adatokból megállapítja, hogy az adózó kérelemben megjelölt elektronikus levélcímén a kapcsolattartás technikai vagy egyéb okból nem lehetséges (a továbbiakban: sikertelen közlés), a 7. pontban foglalt rendelkezéseket a sikertelen közlés megállapítását követően kell alkalmazni. A sikertelen közléssel érintett döntést, egyéb értesítést az állami adóhatóság a sikertelen közlés tényének megállapításáról szóló döntéssel egyidejűleg, postai úton közli az adózóval. A sikertelen közlés tényének megállapítása ellen nincs helye jogorvoslatnak.

9. Elektronikus levélcímen való kapcsolattartás esetén

a) az állami adóhatóság 2. b) pont ba) alpontnak megfelelően elküldött döntését, egyéb értesítését az elküldés napjától számított ötödik napon kell közöltnek tekinteni; illetve

b) az adózó 2. b) pont bb) alpontnak megfelelően elküldött beadványát az állami adóhatósághoz való beérkezése napján kell benyújtottnak tekinteni.

10. Az állami adóhatóság a döntése, egyéb értesítése közlésének napjáról, illetve a beadvány benyújtása napjáról az adózót elektronikus levélcímen való kapcsolattartás útján haladéktalanul értesíti.

11. Az elektronikus levélcímen való kapcsolattartás útján folytatott eljárásra az e címben nem szabályozott kérdésekben - az elektronikus kapcsolattartásra vonatkozó, valamint az e törvény 7. § (1) és (2) bekezdésében foglalt rendelkezések kivételével - e törvény rendelkezéseit kell alkalmazni. Az elektronikus levélcímen való kapcsolattartás útján folytatott eljárásra a hivatalos iratok elektronikus kézbesítéséről és az elektronikus tértivevényről szóló törvény rendelkezései nem alkalmazhatók."

6. melléklet a 2009. évi CX. törvényhez

Az Art. a 10. számú melléklet után a következő 11. számú melléklettel egészül ki:

"11. számú melléklet a 2003. évi XCII. törvényhez

A jövedelem-, nyereség- és vagyonadó, valamint a biztosítási díjakra kiszabott adó fogalma az egyes tagállamokban

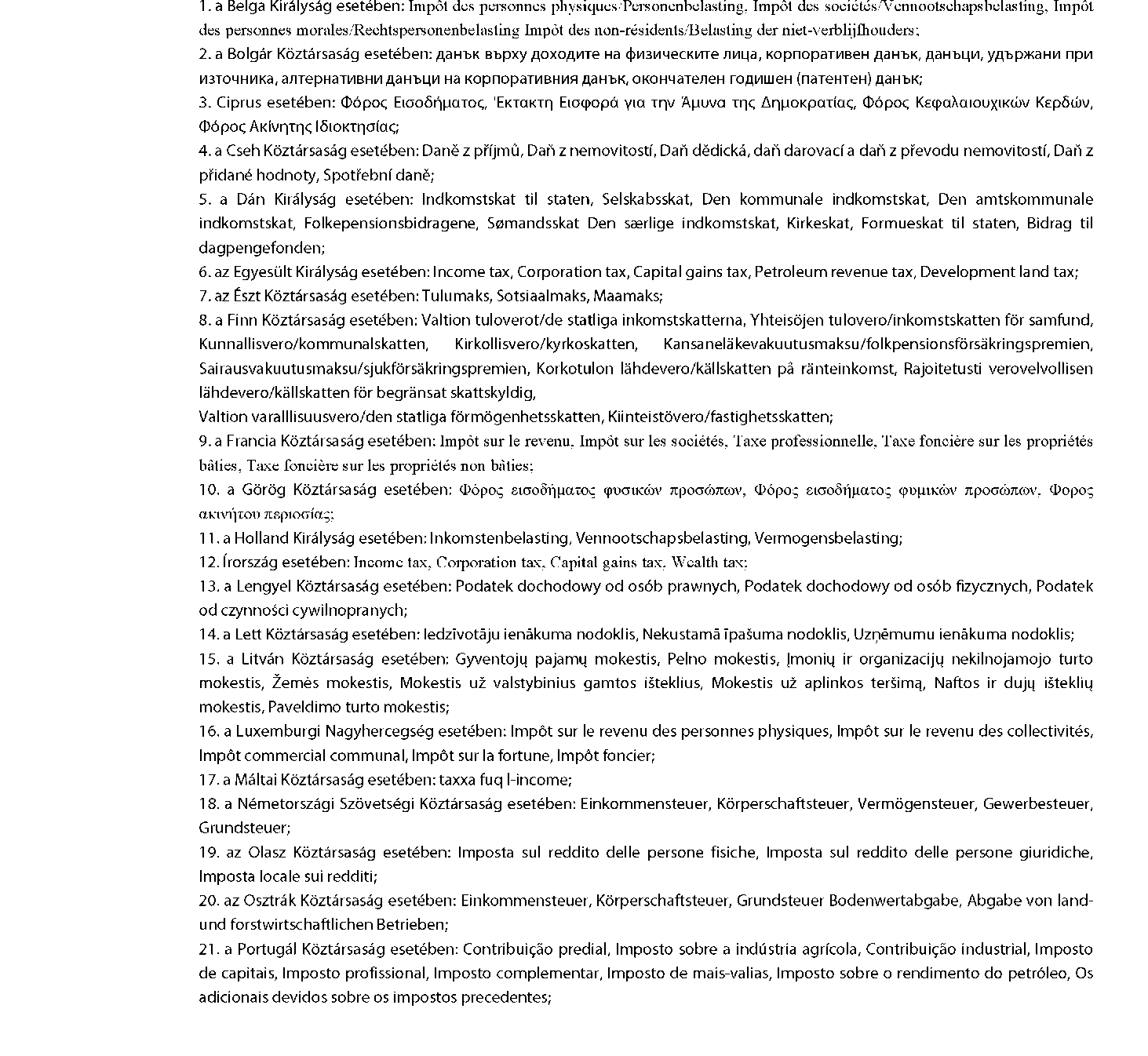

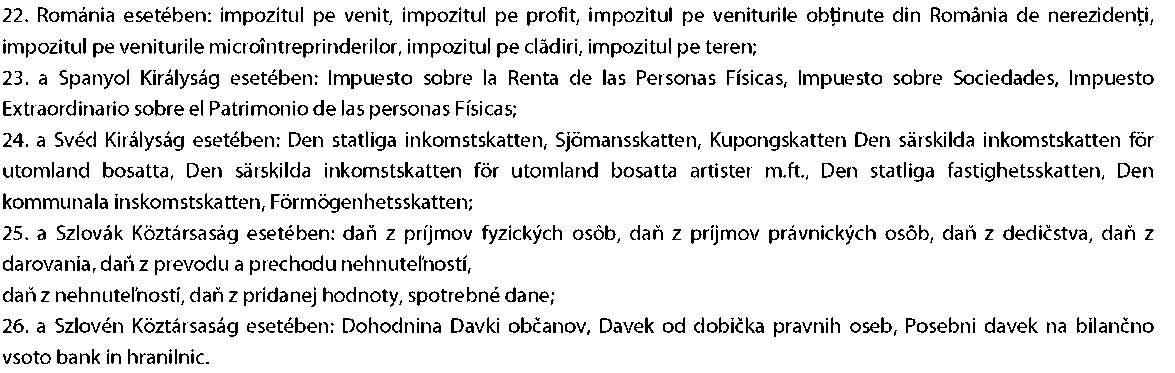

I. Az e törvény 57. § (1) bekezdés b) pontjának és 60. § (1) bekezdés b) pontjának alkalmazásában a "jövedelem-, nyereség- és vagyonadó" kifejezés jelentése az Európai Közösség egyes tagállamaiban különösen a következő:

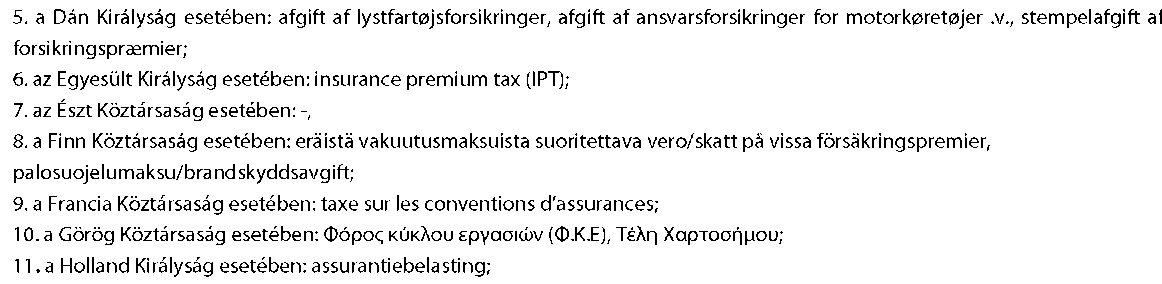

II. Az e törvény 57. § (1) bekezdés d) pontjában és a 60. § (1) bekezdés d) pontjában a "biztosítási díjakra kiszabott adó" kifejezés jelentése az Európai Közösség egyes tagállamaiban különösen a következő:

1. a Belga Királyság esetében: taxe annuelle sur les contrats d'assurance, jaarlijkse taks op de verzekeringscontracten;

2. a Bolgár Köztársaság esetében: -;

3. Ciprus esetében: -;

4. a Cseh Köztársaság esetében: -;

Lábjegyzetek:

[1] A törvényt az Országgyűlés a 2009. október 26-i ülésnapján fogadta el.

[2] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[3] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[4] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[5] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[6] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[7] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[8] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[9] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[10] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[11] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[12] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[13] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[14] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[15] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[16] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[17] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[18] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[19] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[20] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[21] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[22] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[23] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[24] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[25] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[26] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[27] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[28] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[29] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[30] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[31] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[32] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[33] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[34] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[35] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[36] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[37] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[38] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[39] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[40] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[41] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[42] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[43] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[44] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[45] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[46] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[47] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[48] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[49] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[50] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[51] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[52] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[53] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[54] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[55] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[56] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[57] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[58] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[59] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[60] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[61] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[62] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[63] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[64] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[65] Hatályon kívül helyezte ezen törvény 64. § (3) bekezdése. Hatálytalan 2010.01.03.

[66] Hatályon kívül helyezte ezen törvény 64. § (4) bekezdése. Hatálytalan 2010.01.04.