53/2014. (XII. 10.) MNB rendelet

a pénzügyi intézmények fogyasztói kölcsönszerződéseinek érvénytelen szerződéses kikötéseire tekintettel szükséges elszámolás módszertanának általános szabályairól szóló 42/2014. (XI. 7.) MNB rendelet módosításáról

A Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvény 46. § a) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (7) bekezdésében, valamint a (9) bekezdés a) és d) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § A pénzügyi intézmények fogyasztói kölcsönszerződéseinek érvénytelen szerződéses kikötéseire tekintettel szükséges elszámolás módszertanának általános szabályairól szóló 42/2014. (XI. 7.) MNB rendelet (a továbbiakban: Rendelet) 3. § 4. pontja helyébe a következő rendelkezés lép:

"4. kedvezmény: minden olyan - szerződésmódosításon, a felek által, egymás közötti viszonyukban alkalmazott gyakorlaton, kötelező jogszabályi rendelkezésen vagy bírósági határozaton alapuló - vagyoni előny, illetve juttatás, amely abból származik, hogy a pénzügyi intézmény a fogyasztó fizetési kötelezettsége fennállása alatt tőkét, kamatot, illetve díjat engedett el, nem számított fel vagy kedvezményes árfolyamot alkalmazott, és ennek következtében a fogyasztó fizetési kötelezettsége a szerződésben eredetileg meghatározott kötelezettséghez képest csökkent, ide nem értve a szerződéskötés érdekében adott kedvezményt;"

2. § A Rendelet 4. §-a a következő (4) bekezdéssel egészül ki:

"(4) A túlfizetés fogyasztói követelésként való elszámolása során

a) a fogyasztói kölcsönszerződésben meghatározott, a kölcsön folyósításával vagy a hitelbírálattal összefüggésben a fogyasztó által megfizetett egyszeri díjat vagy költséget,

b) a fogyasztói kölcsönszerződésben meghatározott, a törlesztési periódusokban a fogyasztó által rendszeresen megfizetett díjat vagy költséget,

c) előtörlesztés esetén a fogyasztó által megfizetett előtörlesztési díjat kell figyelembe venni."

3. § A Rendelet

a) 1. §-ában az "elszámolás időpontjában" szövegrész helyébe az "elszámolási fordulónapon" szöveg,

b) 3. § 1. pontjában a "futamidő módosításnak nem minősülő" szövegrész helyébe a "nem kizárólag futamidő módosítást magában foglaló" szöveg,

c) 5. § (1) bekezdésében a "folyósításhoz kapcsolódó, az első törlesztési periódust megelőzően felszámított díjakat és költségeket" szövegrész helyébe a "4. § (4) bekezdés a) pontja szerinti díjat és költséget" szöveg lép.

4. § A Rendelet 1-3. melléklete helyébe az 1-3. melléklet lép.

5. § Hatályát veszti a Rendelet 9. § (1) bekezdése.

6. § Ez a rendelet a kihirdetését követő napon lép hatályba.

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet az 53/2014. (XII. 10.) MNB rendelethez

"1. melléklet a 42/2014. (XI. 7.) MNB rendelethez

I. számú elszámolási módszertan

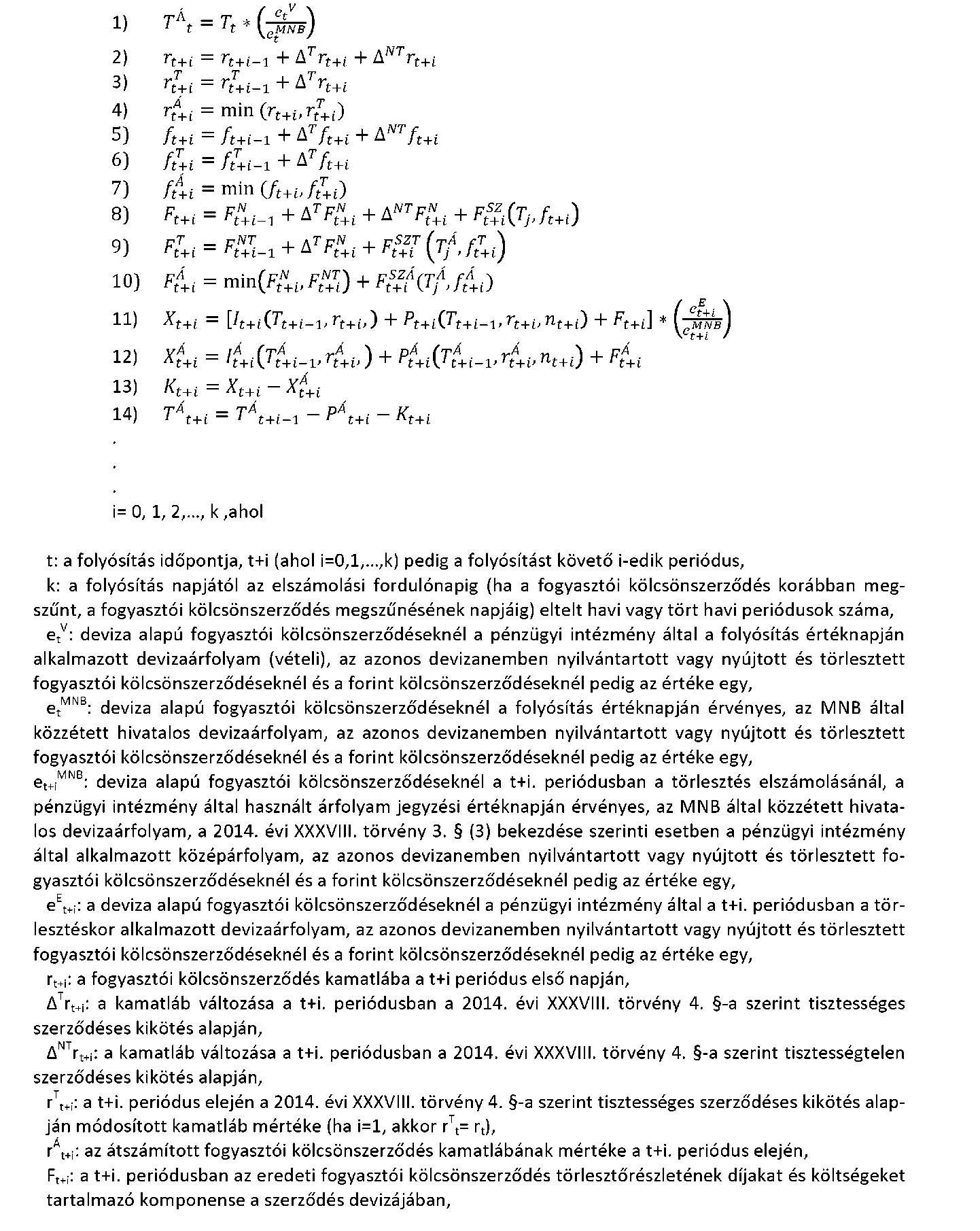

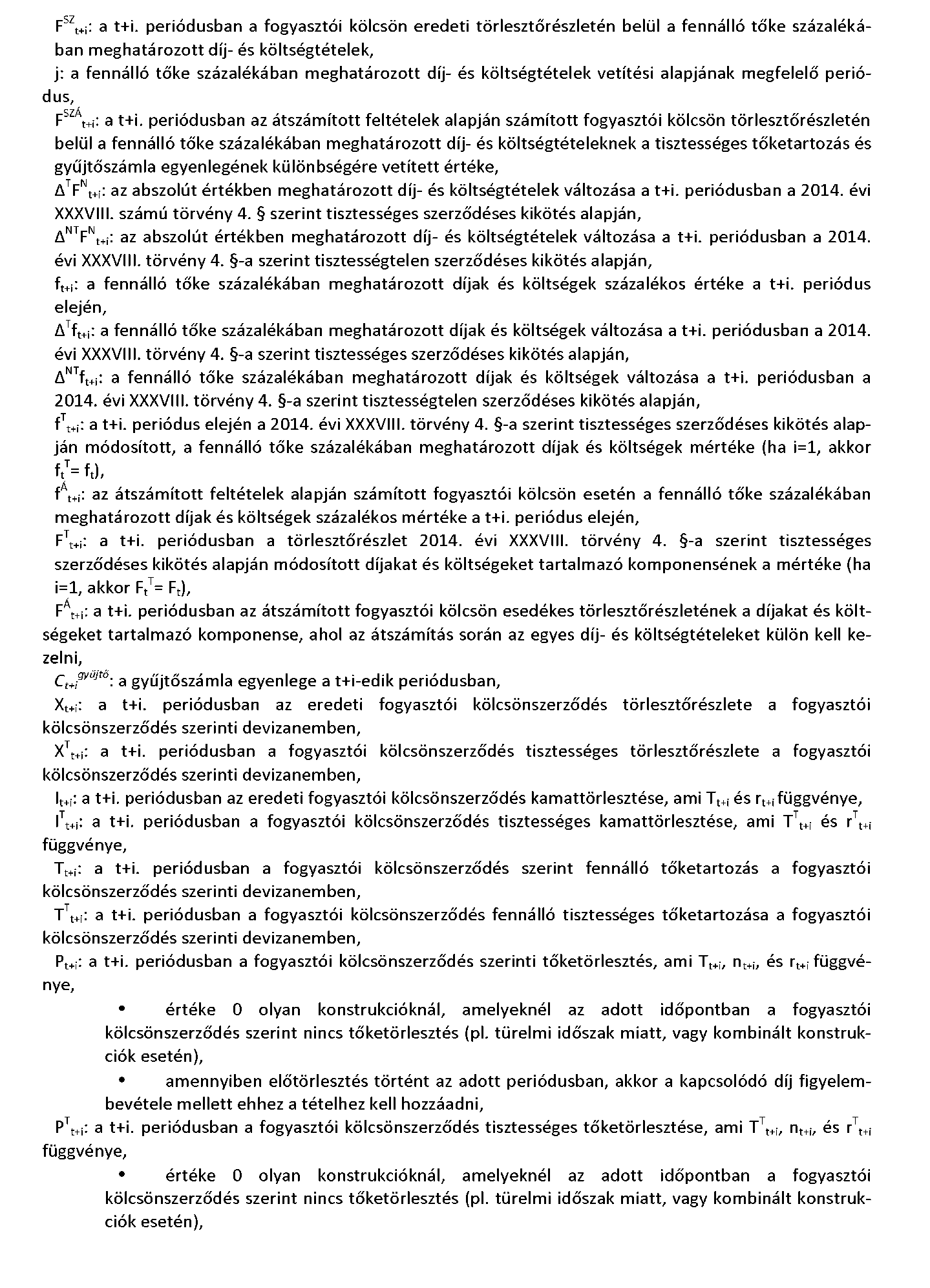

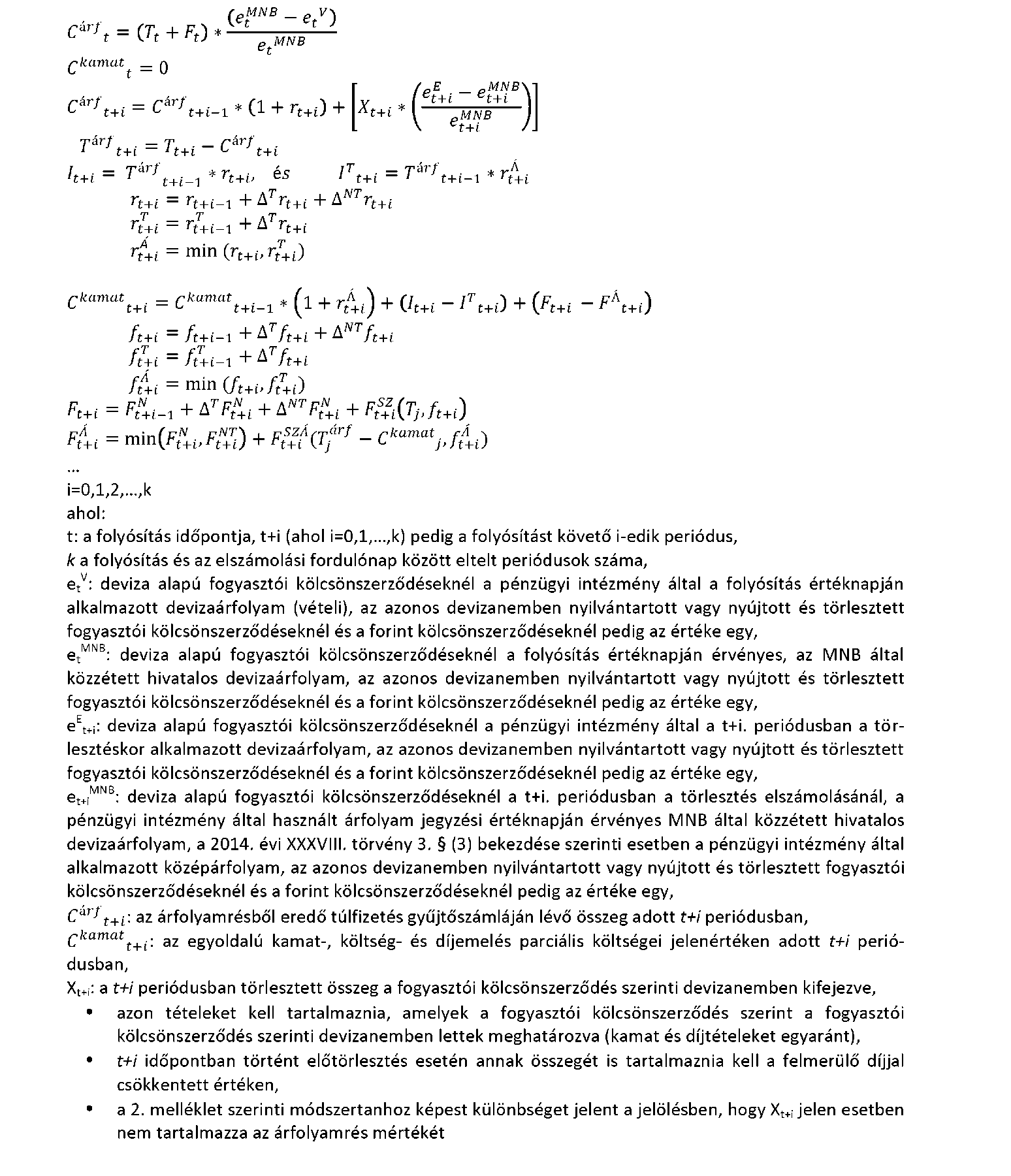

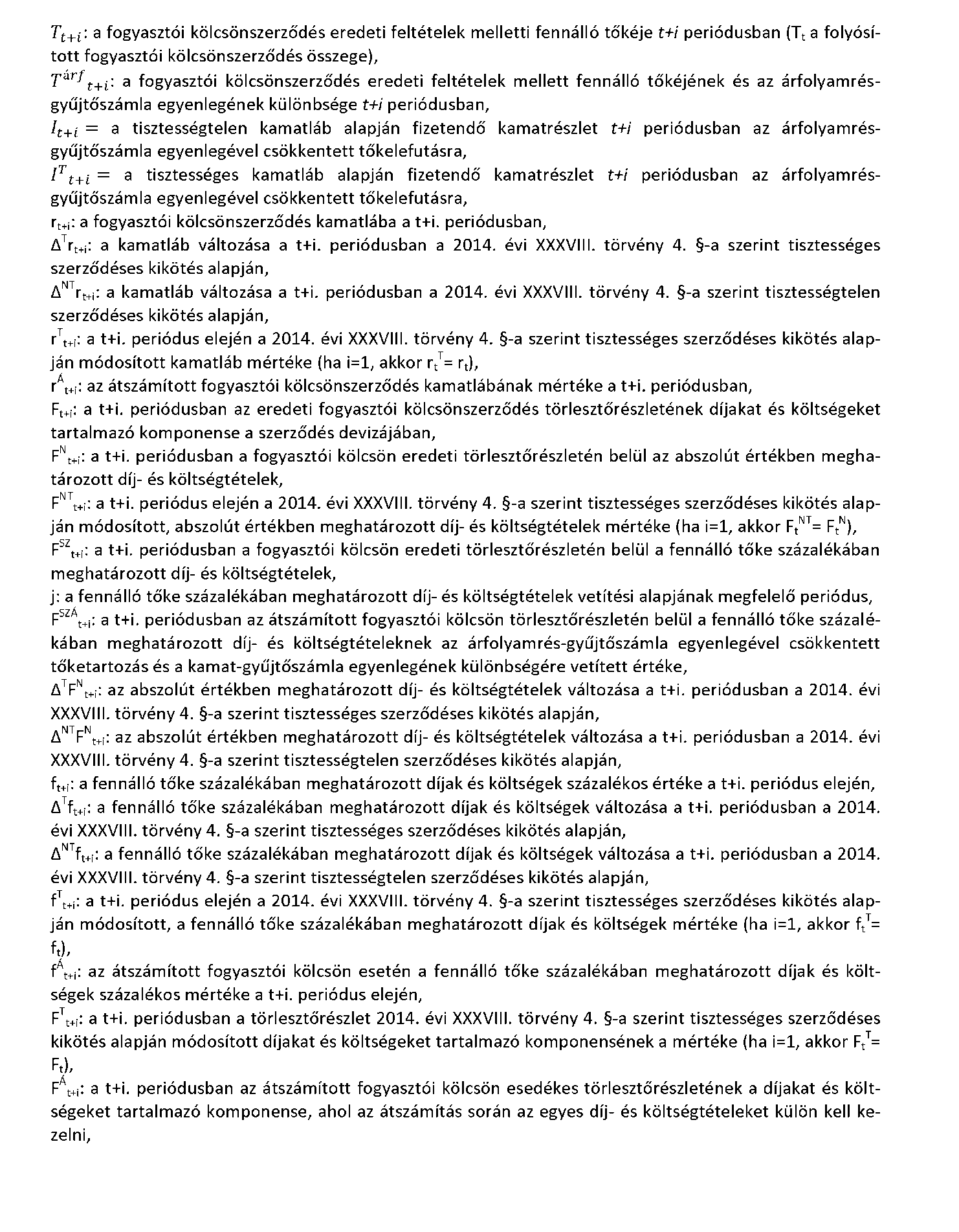

1. Az I. számú elszámolási módszertan:

2. Az árfolyamrésből és az egyoldalú szerződésmódosításból eredő túlfizetés együttes összege az elszámolási fordulónapon, ha a fogyasztói kölcsönszerződés még nem szűnt meg, akkor a fogyasztói kölcsönszerződés szerint fennálló tőketartozás és a fogyasztói kölcsönszerződés 1. pont alapján átszámított fennálló tőketartozásának a különbsége. A túlfizetések összegét tovább növeli az elszámolási fordulónapon fennálló elhatárolt kamat-, költség- és díjtételeken keletkezett túlfizetés.

Képlettel:

3. Amennyiben a fogyasztói kölcsönszerződés megszűnt a 2014. évi XL. törvény 5. § (4) bekezdése szerint, vagyis

ha Tt+k =

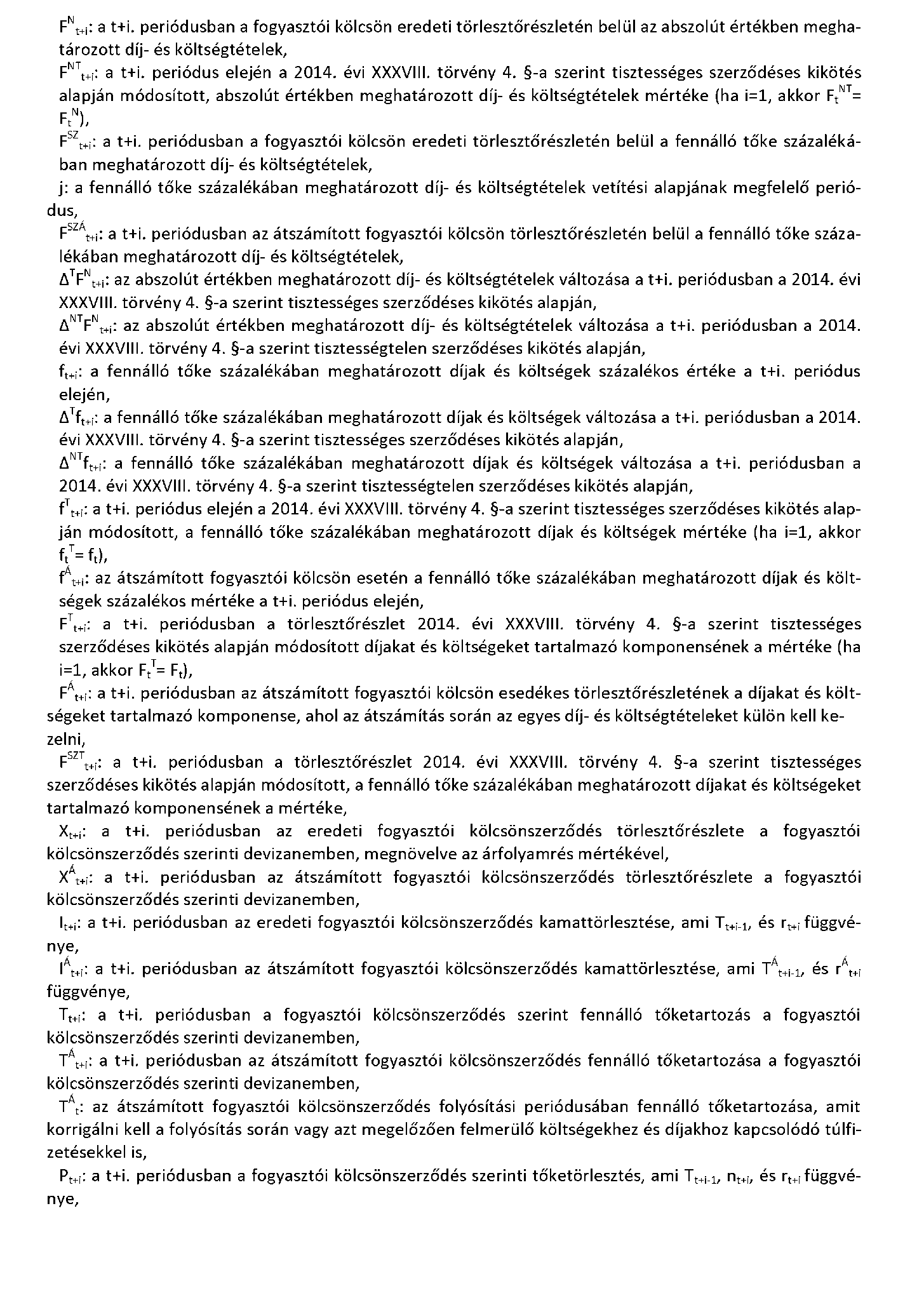

akkor a kölcsöntartozás nullára csökkenését követően a tartozatlan fizetés (a fogyasztónak visszatérí---tendő összeg) kiszámítási alapját a jogalap nélküli gazdagodás elve határozza meg. A fogyasztói köve---telésre a pénzügyi intézmény az érintett naptári félév első napján érvényes jegybanki alapkamattal, devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemére vonatkozó adott naptári félév első napján érvényes 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR, stb.) megegyező mértékű késedelmi kamatot köteles fizetni.

Képlettel:

ahol l az a periódus, amikor az eredeti fogyasztói kölcsönszerződés fennálló tőketartozása nullára csökkent,

mi: az i. havi, vagy tört havi periódus hossza napokban kifejezve,

ri: az i. periódusban az adott naptári félév első napján érvényes jegybanki alapkamat, illetve devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemének megfelelő 3 hónapos pénzpiaci kamatláb (CHF LIBOR, EURIBOR stb.) adott naptári félév első napján érvényes mértéke.

4. Amennyiben a fogyasztónak az átszámított követelés alapján már nem állt volna fenn tartozása, akkor a fogyasztó által teljesített túlfizetéseket negatív tőketartozásként kell értelmezni.

5. Az elszámolási fordulónapig átszámított fogyasztói követelést az elszámolási fordulónaptól a fogyasztói követelés pénzügyi teljesítéséig az átszámított fogyasztói kölcsönszerződés elszámolási fordulónapján érvényes kamatlába alapján számított összeggel kell megnövelni. Amennyiben a fogyasztói kölcsönszerződés az elszámolási fordulónapon a 2014. évi XL. törvény 5. § (4) bekezdése szerint már megszűnt, akkor a fogyasztói követelést az érintett naptári félév első napján érvényes jegybanki alapkamattal, illetve devizában meghatározott követelés esetén a fogyasztói követelés devizanemének megfelelő 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR stb.) kell megnövelni."

2. melléklet az 53/2014. (XII. 10.) MNB rendelethez

"2. melléklet a 42/2014. (XI. 7.) MNB rendelethez

II. számú elszámolási módszertan

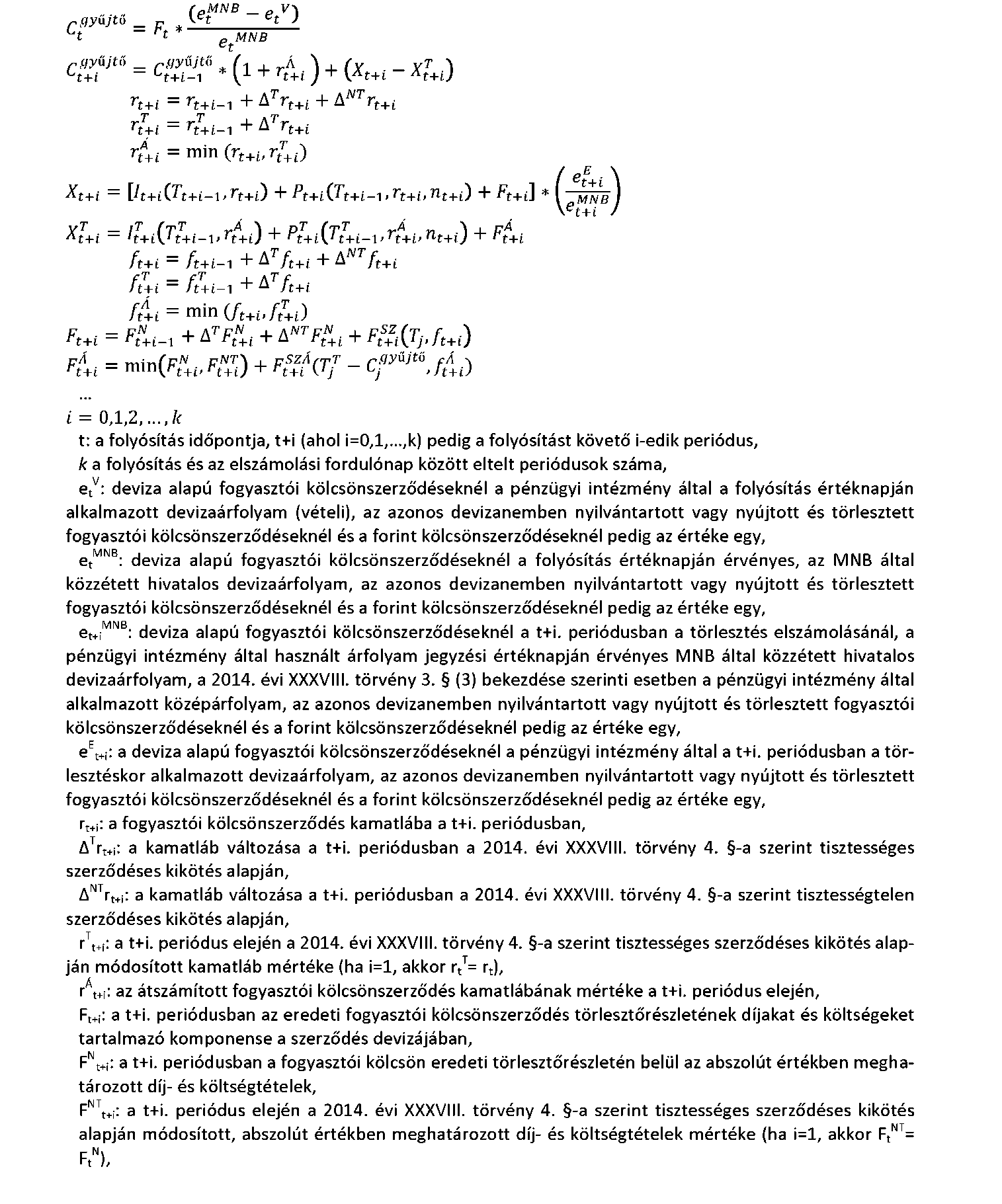

1. A II. számú elszámolási módszertan:

2. Az árfolyamrésből és az egyoldalú szerződésmódosításból eredő túlfizetés összege t+k-ban, ha a fogyasztói kölcsönszerződés még hatályban van:

3. Amennyiben a fogyasztói kölcsönszerződés a 2014. évi XL. törvény 5. § (4) bekezdése szerint megszűnt, vagyis

ha Tt+k =

akkor a kölcsöntartozás nullára csökkenését követően a tartozatlan fizetés (a fogyasztónak visszatérítendő összeg) kiszámítási alapját a jogalap nélküli gazdagodás elve határozza meg. A fogyasztói követelésre az elszámolásra köteles pénzügyi intézmény az érintett naptári félév első napján érvényes jegybanki alapkamattal, devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemére vonatkozó, az adott naptári félév első napján érvényes 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR, stb.) megegyező mértékű késedelmi kamatot köteles fizetni.

Képlettel:

ahol l az a periódus, ahol a fogyasztói kölcsönszerződés megszűnt,

mi: az i. havi, vagy tört havi periódus hossza napokban kifejezve,

ri: az i. periódusban az adott naptári félév első napján érvényes jegybanki alapkamat, illetve devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemének megfelelő 3 hónapos pénzpiaci kamatláb (CHF LIBOR, EURIBOR stb.) adott naptári félév első napján érvényes mértéke.

4. Az elszámolási fordulónapig átszámított fogyasztói követelést az elszámolás fordulónapjától a fogyasztói követelés pénzügyi teljesítéséig az átszámított fogyasztói kölcsönszerződés elszámolási fordulónapján érvényes kamatlába alapján számított összeggel kell megnövelni. Amennyiben a fogyasztói kölcsönszerződés az elszámolási fordulónapon a 2014. évi XL. törvény 5. § (4) bekezdése szerint már megszűnt, akkor a fogyasztói követelést az érintett naptári félév első napján érvényes jegybanki alapkamattal, illetve devizában meghatározott követelés esetén a fogyasztói követelés devizanemének megfelelő 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR stb.) kell megnövelni."

3. melléklet az 53/2014. (XII. 10.) MNB rendelethez

"3. melléklet a 42/2014. (XI. 7.) MNB rendelethez

III. számú elszámolási módszertan

1. A III. számú elszámolási módszertan:

2. Az árfolyamrésből és az egyoldalú szerződésmódosításból eredő túlfizetés összege t+k-ban, ha a fogyasztói szerződés még hatályban van:

3. Amennyiben a fogyasztói kölcsönszerződés a 2014. évi XL. törvény 5. § (4) bekezdése szerint megszűnt, vagyis

ha Tt+k = 0,

akkor a kölcsöntartozás nullára csökkenését követően a tartozatlan fizetés (a fogyasztónak visszatérítendő összeg) kiszámítási alapját a jogalap nélküli gazdagodás elve határozza meg. A fogyasztói követelésre a pénzügyi intézmény az érintett naptári félév első napján érvényes jegybanki alapkamattal, devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemére vonatkozó, az adott naptári félév első napján érvényes 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR, stb.) megegyező mértékű késedelmi kamatot köteles fizetni.

Képlettel:

ahol l az a periódus, ahol a fogyasztói kölcsönszerződés megszűnt,

mi: az i. havi, vagy tört havi periódus hossza napokban kifejezve,

ri: az i. periódusban az adott naptári félév első napján érvényes jegybanki alapkamat, illetve devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemének megfelelő 3 hónapos pénzpiaci kamatláb (CHF LIBOR, EURIBOR stb.) adott naptári félév első napján érvényes mértéke.

4. Az elszámolási fordulónapig átszámított fogyasztói követelést az elszámolás fordulónapjától a fogyasztói követelés pénzügyi teljesítéséig az átszámított fogyasztói kölcsönszerződés elszámolási fordulónapján érvényes kamatlába alapján számított összeggel kell megnövelni. Amennyiben a fogyasztói kölcsönszerződés az elszámolási fordulónapon a 2014. évi XL. törvény 5. § (4) bekezdése szerint már megszűnt, akkor a fogyasztói követelést az érintett naptári félév első napján érvényes jegybanki alapkamattal, illetve devizában meghatározott követelés esetén a fogyasztói követelés devizanemének megfelelő 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR stb.) kell megnövelni."