54/2014. (XII. 10.) MNB rendelet

a pénzügyi intézmények fogyasztói kölcsönszerződéseinek érvénytelen szerződéses kikötéseire tekintettel szükséges elszámolás módszertanának különös szabályairól

A Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvény 46. § a) és b) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (7) bekezdésében, valamint a (9) bekezdés a) és d) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendeletet azon fogyasztói kölcsönszerződésre kell alkalmazni, amely az elszámolási fordulónapon megfelel a következő feltételek bármelyikének:

a) a fogyasztónak van vagy a fogyasztói kölcsönszerződés fennállása alatt bármikor volt a fogyasztói kölcsönszerződésből származó fizetési késedelme,

b) a fogyasztó fizetéskönnyítő program vagy kedvezmény hatálya alatt áll vagy a fogyasztói kölcsönszerződés fennállása alatt bármikor fizetéskönnyítő program vagy kedvezmény hatálya alatt állt.

2. § E rendeletet nem kell alkalmazni abban az esetben, ha a rendelet hatálybalépésének napját megelőzően a fogyasztói kölcsönszerződés tárgyában a bíróság jogerős ítéletet hozott és abban a bíróság a szerződés egészének érvénytelenségét állapította meg, és azt nem nyilvánította érvényessé, vagy a határozathozatalig terjedő időre hatályossá.

3. § E rendelet alkalmazásában:

1. előtörlesztés: a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény 3. §-a szerinti fogalom;

2. fizetéskönnyítő program: a pénzügyi intézmények fogyasztói kölcsönszerződéseinek érvénytelen szerződéses kikötéseire tekintettel szükséges elszámolás módszertanának általános szabályairól szóló 42/2014. (XI. 7.) MNB rendelet [a továbbiakban: 42/2014. (XI. 7.) MNB rendelet] 3. § szerinti fogalom;

3. fogyasztó: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény (a továbbiakban: Hpt.) 6. § (1) bekezdése szerinti fogalom;

4. fogyasztói kölcsönszerződés: a 42/2014. (XI. 7.) MNB rendelet 3. § szerinti fogalom;

5. gyűjtőszámlahitel: a devizakölcsönök törlesztési árfolyamának rögzítéséről és a lakóingatlanok kényszerértékesítésének rendjéről szóló 2011. évi LXXV. törvény (a továbbiakban: 2011. évi LXXV. törvény) 1. § (1) bekezdése szerinti fogalom;

6. kedvezmény: a 42/2014. (XI. 7.) MNB rendelet 3. § szerinti fogalom;

7. pénzügyi intézmény: a 42/2014. (XI. 7.) MNB rendelet 3. § szerinti fogalom;

8. tisztességes szerződéses kikötés: a 42/2014. (XI. 7.) MNB rendelet 3. § szerinti fogalom.

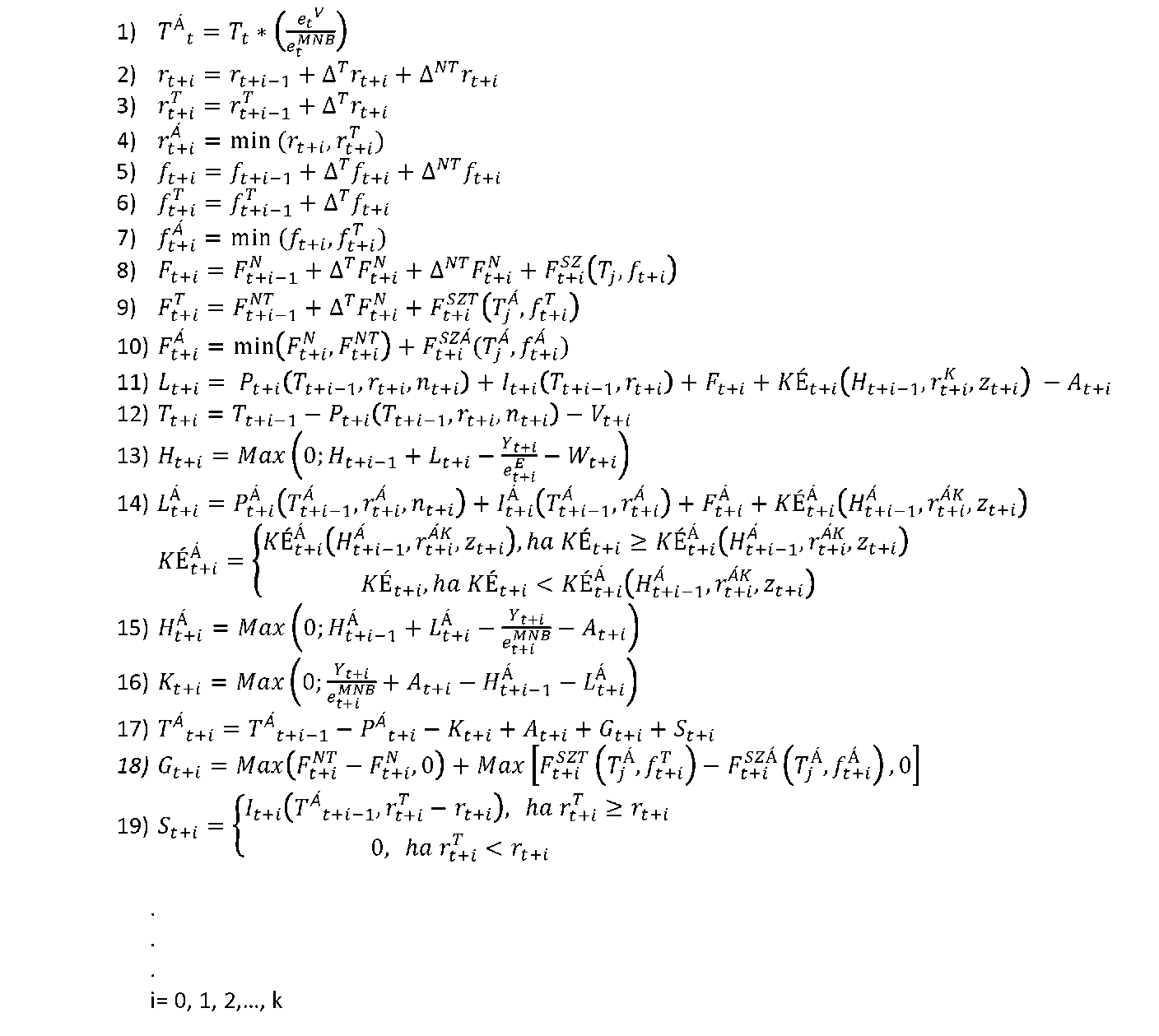

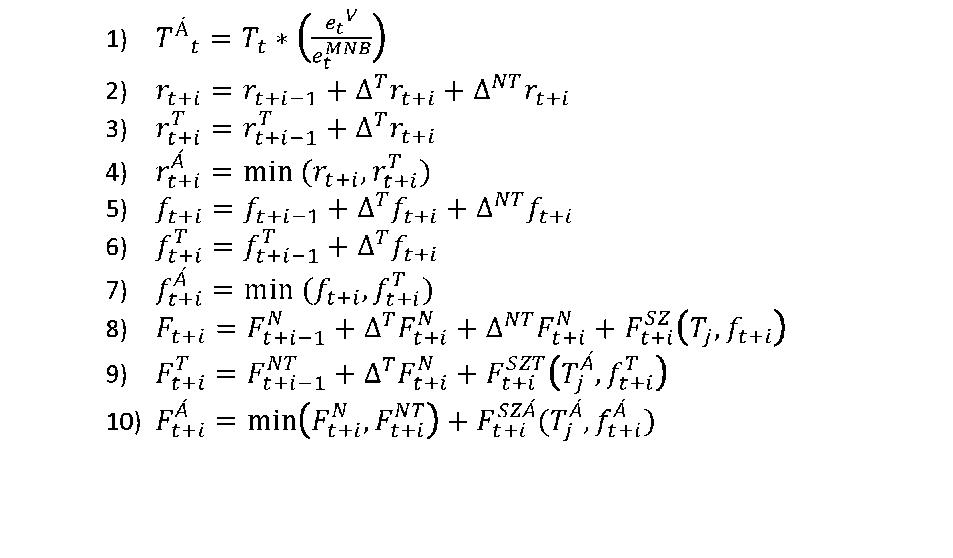

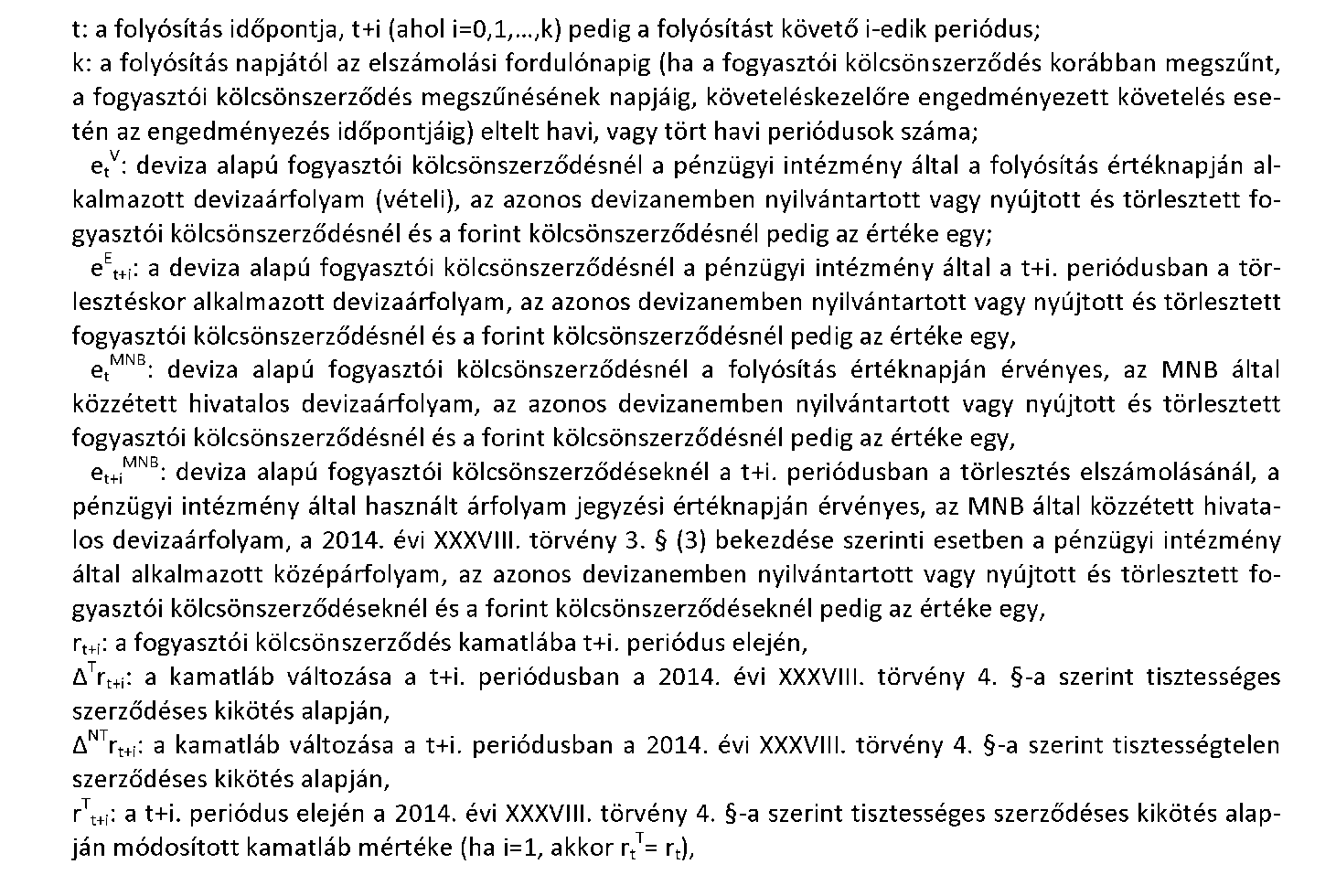

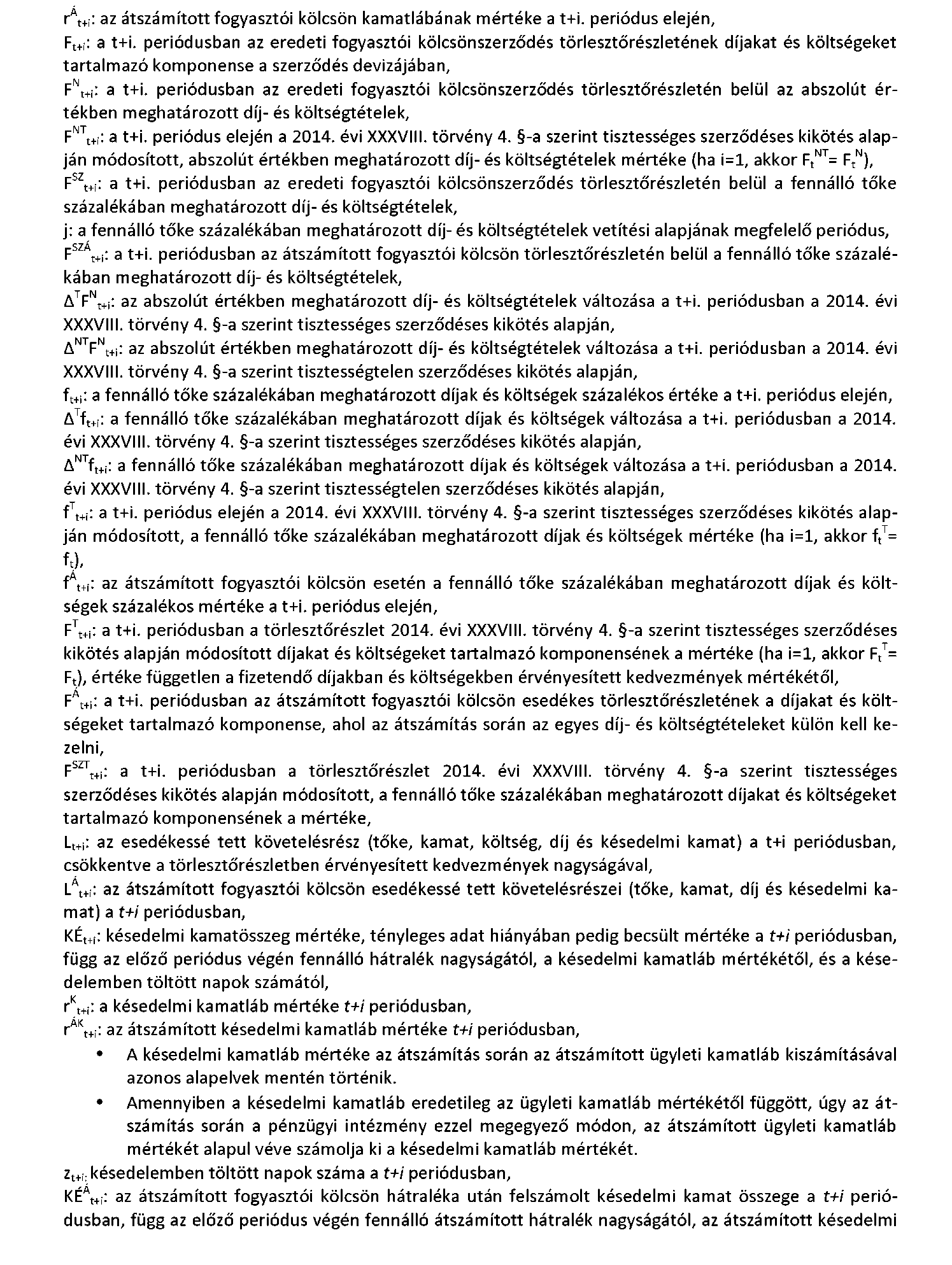

4. § (1) A pénzügyi intézmény a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvényben (a továbbiakban: 2014. évi XL. törvény) meghatározott elszámolást (a továbbiakban: elszámolás) a rendelet hatálya alá eső fogyasztói kölcsönszerződésekre tekintettel az 1. mellékletben foglalt módszertan alapján végzi el.

(2) A túlfizetés fogyasztói követelésként való elszámolása során

a) a fogyasztói kölcsönszerződésben meghatározott, a kölcsön folyósításával vagy a hitelbírálattal összefüggésben a fogyasztó által megfizetett egyszeri díjat vagy költséget,

b) a fogyasztói kölcsönszerződésben meghatározott, a törlesztési periódusokban a fogyasztó által rendszeresen megfizetett díjat vagy költséget,

c) előtörlesztés esetén a fogyasztó által megfizetett előtörlesztési díjat

kell figyelembe venni.

5. § (1) A Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvény (a továbbiakban: 2014. évi XXXVIII. törvény) 1. § (1) bekezdésében meghatározott deviza alapú fogyasztói kölcsönszerződés esetében az elszámolás során a pénzügyi intézmény első lépésként újraszámolja a fogyasztó kezdeti, a hitelnyújtás devizanemében kifejezett tartozását - figyelembe véve a 4. § (2) bekezdés a) pontja szerinti díjat vagy költséget is -és az ebből adódó első havi, a hitelnyújtás devizanemében kifejezett törlesztőrészletét.

(2) Az (1) bekezdésben foglaltakat követően a pénzügyi intézmény kiszámolja a megvalósult első törlesztési periódus során forintban felmerülő túlfizetés mértékét, amelyet a pénzügyi intézmény által használt árfolyam jegyzési értéknapján érvényes, a Magyar Nemzeti Bank (a továbbiakban: MNB) által közzétett hivatalos devizaárfolyamon a hitelnyújtás devizanemére átvált, majd ezzel a túlfizetés időpontjában - az esedékességnél későbbi időpontban történt túlfizetés esetén a következő esedékesség időpontjában - csökkenti a túlfizetés időpontjában fennálló, a hitelnyújtás devizanemében kifejezett tartozást.

(3) A pénzügyi intézmény a számításnál a rendszeres kamat-, kamatfelár- (a továbbiakban együtt: kamat), költség- és díjtételek, valamint az árfolyamrés használatán kívül minden egyéb szerződéses kikötést az eredeti fogyasztói kölcsönszerződés szerint vesz figyelembe.

(4) A pénzügyi intézmény az (1)-(3) bekezdés szerinti lépéseket ismételve határozza meg a következő törlesztési periódusok törlesztőrészleteit, a túlfizetések mértékét és a mindenkor fennálló tartozás nagyságát, egészen az elszámolási fordulónapig, ha a fogyasztói kölcsönszerződés az elszámolási fordulónapot megelőzően megszűnt, a fogyasztói kölcsönszerződés megszűnésének napjáig, illetve követeléskezelőre engedményezett követelés esetén az engedményezés időpontjáig. Az elszámolási fordulónapon, a fogyasztói kölcsönszerződés megszűnésekor, illetve az engedményezés időpontjában fennálló tartozás és az átszámításból adódó tartozás közötti különbség az árfolyamrésből, valamint az egyoldalú szerződésmódosításból származó, a teljes futamidőre vonatkozó túlfizetés.

6. § (1) A pénzügyi intézmény az elszámolás során a késedelemmel érintett követelésrészt (a továbbiakban: hátralék) az 1. mellékletben foglaltak szerint veszi figyelembe.

(2) Azon elszámolási időszakban, amelyben az eredeti fogyasztói kölcsönszerződés alapján a fogyasztó késedelembe esett, az átszámított fogyasztói kölcsönt is késedelmesnek kell tekinteni, függetlenül az esetleges túlfizetéstől.

7. § (1) A pénzügyi intézmény az elszámolás során a kedvezményt az 1. melléklet szerint veszi figyelembe. Amennyiben a fizetéskönnyítő program egyúttal kedvezmény nyújtásával is járt, a pénzügyi intézmény az érintett időszakra a kedvezményt figyelembe veszi.

(2) Azon kedvezmény, amely a fogyasztói kölcsönszerződés alapján az adott törlesztési periódusban esedékessé vált törlesztőrészletet érinti, az elszámolás során minden törlesztési periódusban az átszámított fogyasztói kölcsönszerződés tőketartozását növeli.

(3) Azon kedvezmény, amely a fogyasztói kölcsönszerződés alapján az adott törlesztési periódusban még nem esedékes, valamint azon kedvezmény, amely egy korábbi törlesztési periódusban vált esedékessé, de az adott törlesztési periódusig nem került megfizetésre, az elszámolás során is az eredeti fogyasztói kölcsönszerződés kedvezménnyel érintett tőke-, kamat-, költség-, illetve díjtételéből kerül levonásra.

(4) A pénzügyi intézmény kedvezményként veszi figyelembe az elszámolás során a fogyasztó részére az abból eredő vagyoni előnyt, hogy a pénzügyi intézmény az MNB által közzétett hivatalos devizaárfolyamnál kedvezőbb árfolyamot alkalmazott a fogyasztói kölcsönszerződés valamely követelésrészének forintra váltása során, kivéve, ha a pénzügyi intézmény a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben az általa megállapított és közzétett, saját deviza-középárfolyamát alkalmazta.

(5) A pénzügyi intézmény a deviza alapú (devizában nyilvántartott vagy devizában nyújtott és forintban törlesztett) és a deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződés esetében az elszámolás során a forintban nyújtott kedvezményt a törlesztőrészlet esedékességének értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyamon, illetve a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyamon váltja át a fogyasztói kölcsönszerződés devizanemére, és azt a devizában kifejezett értéken veszi számításba.

8. § A pénzügyi intézmény az 1. mellékletben foglalt módszertan alkalmazása során az árfolyamrésre vonatkozó számítást az alábbi esetben nem végzi el:

a) az azonos devizanemben nyilvántartott vagy nyújtott és törlesztett fogyasztói kölcsönszerződés esetében,

b) ha a fogyasztói kölcsönszerződésben foglalt lehetőségével élve a fogyasztó a törlesztőrészletet a hitelnyújtás devizanemében fizette meg, az így megfizetett törlesztőrészletek vonatkozásában,

c) a forint fogyasztói kölcsönszerződés esetében,

d) a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben.

9. § Ez a rendelet a kihirdetését követő napon lép hatályba.

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet az 54/2014. (XII. 10.) MNB rendelethez

I. Kiegészítő elszámolási módszertan

1. A hátralék devizában történő nyilvántartása esetén alkalmazandó módszertan:

2. A hátralék forintban történő nyilvántartása esetén alkalmazandó módszertan:

3. Az 1. és 2. pont alkalmazásában:

4. Amennyiben a fogyasztói kölcsönszerződés még nem szűnt meg, az árfolyamrésből és a tisztességtelen egyoldalú szerződésmódosításból eredő túlfizetés együttes összegét az elszámolási fordulónapon a fogyasztói kölcsönszerződés szerint fennálló tőketartozás és az 1-3. pont alapján átszámított fogyasztói kölcsön fennálló tőketartozásának különbsége adja. A fogyasztói követelés - amennyiben az elszámolási fordulónapon nem vált ismét teljesítővé - kiegészül az eredeti hátralék és az átszámított hátralék különbségével. A túlfizetések összegét tovább növeli az elszámolási fordulónapon fennálló elhatárolt kamat-, költség- és díjtételeken keletkezett túlfizetés. A lenti képlet szerint kiszámított fogyasztói túlfizetést elsősorban a hátralék terhére, majd - az árfolyamgáttal érintett fogyasztói kölcsönszerződés esetén - a gyűjtőszámla, végül pedig azon devizakölcsön terhére kell elszámolni, amelyhez a gyűjtőszámlahitel kapcsolódik.

5. Amennyiben a fogyasztói kölcsönszerződés a 2014. évi XL. törvény 5. § (4) bekezdése szerint már megszűnt, vagyis

akkor a kölcsöntartozás nullára csökkenését követően a tartozatlan fizetés (a fogyasztónak visszatérítendő összeg) kiszámítási alapját a jogalap nélküli gazdagodás elve határozza meg. A fogyasztói követelésre a pénzügyi intézmény az érintett naptári félév első napján érvényes jegybanki alapkamattal, devizában meghatározott követelés esetén a fogyasztói kölcsönszerződés devizanemének megfelelő, az érintett naptári félév első napján érvényes 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR, stb.) megegyező mértékű késedelmi kamatot köteles fizetni.

Képlettel:

6. Az elszámolási fordulónapig átszámított fogyasztói követelést az elszámolási fordulónaptól a fogyasztói követelés pénzügyi teljesítéséig az átszámított fogyasztói kölcsön elszámolási fordulónapon érvényes kamatlába alapján számított összeggel kell megnövelni. Amennyiben a fogyasztói kölcsönszerződés az elszámolási fordulónapon a 2014. évi XL. törvény 5. § (4) bekezdése szerint már megszűnt, akkor a fogyasztói követelést az érintett naptári félév első napján érvényes jegybanki alapkamattal, illetve devizában meghatározott követelés esetén a fogyasztói követelés devizanemének megfelelő 3 hónapos pénzpiaci kamattal (CHF LIBOR, EURIBOR stb.) kell megnövelni.

II. A pénzügyi intézmény által a fogyasztónak nyújtott kedvezményekre vonatkozó speciális elszámolási szabályok

1. Az esedékessé még nem vált tőkében a pénzügyi intézmény által érvényesített kedvezmény (a képletben V betűvel jelölt tőkeelengedés) elszámolását a pénzügyi intézmény úgy végzi el, hogy az átszámított fogyasztói kölcsön még nem esedékes tőkéjéből nem vonja le a vonatkozó elengedést.

2. A lejárt követelésekben a pénzügyi intézmény által érvényesített kedvezmény (a képletben W betűvel jelölt, a késedelmes tőkét, kamatot, költséget, díjat és késedelmi kamat érintő elengedés) elszámolását a pénzügyi intézmény úgy végzi el, hogy az átszámított fogyasztói kölcsön esetén fennálló lejárt követelésekből nem vonja le a vonatkozó elengedést.

3. A fogyasztói kölcsönszerződés szerint követelhető esedékes törlesztőrészletben a pénzügyi intézmény által érvényesített (a képletben A betűvel jelölt) kedvezmény elszámolását a pénzügyi intézmény úgy végzi el, hogy a vonatkozó kedvezményeket előbb a fogyasztó által megfizetettnek tekinti, majd a felmerülés időpontjában az átszámított fogyasztói kölcsön tőketartozásához adja hozzá.

4. A 2014. évi XL. törvény 4. § (4) bekezdése alapján kedvezményként figyelembe vehető kamat-, költség- és díjcsökkentés elszámolását a pénzügyi intézmény úgy végzi el, hogy az átszámított kölcsön tőketartozására vetített kamat-, költség- és díjkülönbözet (a képletben G, illetve S betűvel jelölt) mértékét a felmerülés időpontjában az átszámított fogyasztói kölcsön fennálló tőketartozásához adja hozzá.

5. Kedvezményként vehető figyelembe, ha a pénzügyi intézmény a devizában nyilvántartott fogyasztói kölcsön törlesztése során az általa használt árfolyam jegyzési értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyamnál, illetve a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyamnál a fogyasztó számára kedvezőbb árfolyamot alkalmazott a törlesztés forintra történő konvertálásakor. A pénzügyi intézmény az árfolyamban érvényesített kedvezmény elszámolását úgy végzi el, hogy az átszámított fogyasztói kölcsön törlesztését az általa használt kedvezményes árfolyam jegyzési értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyammal, illetve a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyammal váltja át. A pénzügyi intézmény az árfolyamban érvényesített kedvezményt (a képletben A betűvel jelölt) előbb a fogyasztó által megfizetettnek tekinti, majd a felmerülés időpontjában az átszámított fogyasztói kölcsön tőketartozásához adja hozzá.

6. Amennyiben a szerződéskötés érdekében a pénzügyi intézmény valamely, a fogyasztó által teljesített tőke, kamat, díj- vagy költségtételt visszatérített a fogyasztó számára a fogyasztói kölcsön futamideje alatt, akkor az ezen tételre vonatkozó árfolyamrést nem kell elszámolni a szimuláció során.

III. A késedelmes fogyasztói kölcsönszerződések esetére vonatkozó speciális elszámolási szabályok

1. Amennyiben a fogyasztó a követelés lejáratát követően, de még az elszámolási fordulónap előtt rendezte hátralékos kötelezettségét, úgy az eredeti fogyasztói kölcsönszerződés alapján kiegyenlítésre került hátralék és az ugyanazon törlesztési periódus átszámított hátraléka közötti különbözet túlfizetésként értelmezhető és az e mellékletben foglalt módszertan alapján átszámított fogyasztói kölcsön tőkéjéből kerül levonásra.

2. Az e mellékletben található módszertan alapján átszámított fogyasztói kölcsön hipotetikus lefuttatása során a hátralék átszámítását jogcímenkénti bontásban kell elvégezni, a hátralék összegét a 2014. évi XL. törvény 5. § (3) bekezdése szerinti sorrendben csökkentve a fogyasztó által teljesített összeggel. A hátralék tőke-, kamat-, költség- és díjtételeit a pénzügyi intézmény az átszámítás során együttesen kezelheti, amennyiben a pénzügyi intézmény nem alkalmazott eltérő késedelmi kamatlábat az egyes lejárt tételfajták esetében.

3. A devizában nyilvántartott hátralék kiegyenlítése során felmerülő túlfizetés elszámolása esetén figyelembe kell venni a kiegyenlített követelésrészekre vonatkozó árfolyamrés alkalmazása miatti túlfizetést is.

4. A forintban nyilvántartott hátralék esetében az árfolyamrés elszámolása a nem teljesítés időszakában, a konverzió értéknapjának megfelelő árfolyamok figyelembevételével történik. Ez esetben az elszámolás során a forintra történő átváltás az esedékesség időpontjában történik, függetlenül attól, hogy a fogyasztó ténylegesen teljesített vagy sem. Ekkor az átszámított fogyasztói kölcsönszerződésből eredő követelés hátralékos elemeinek nyilvántartása is forintban történik, az esedékesség napján érvényes, az MNB által közzétett hivatalos devizaárfolyam, illetve a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyam alkalmazásával.

5. A forintban nyilvántartott hátralék esetében, amennyiben a fogyasztó eredeti befizetései meghaladják az átszámított hátralékot, akkor a túlfizetést a következő esedékesség időpontjában érvényes, az MNB által közzétett hivatalos devizaárfolyamon, illetve a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyamon kell a hitelnyújtás devizanemére átváltani, és azzal csökkenteni a következő esedékesség időpontjában az átszámított, nem késedelmes követelésrészeket.

6. Amennyiben a hátralék egy része vagy egésze forintban van nyilvántartva, úgy a fogyasztói követeléssel szemben való elszámolhatóság érdekében a forintban nyilvántartott hátralékot az elszámolási fordulónapon érvényes, az MNB által közzétett hivatalos devizaárfolyamon kell visszaváltani devizára.

IV. Az árfolyamgáttal érintett fogyasztói kölcsönszerződésekre vonatkozó speciális elszámolási szabályok

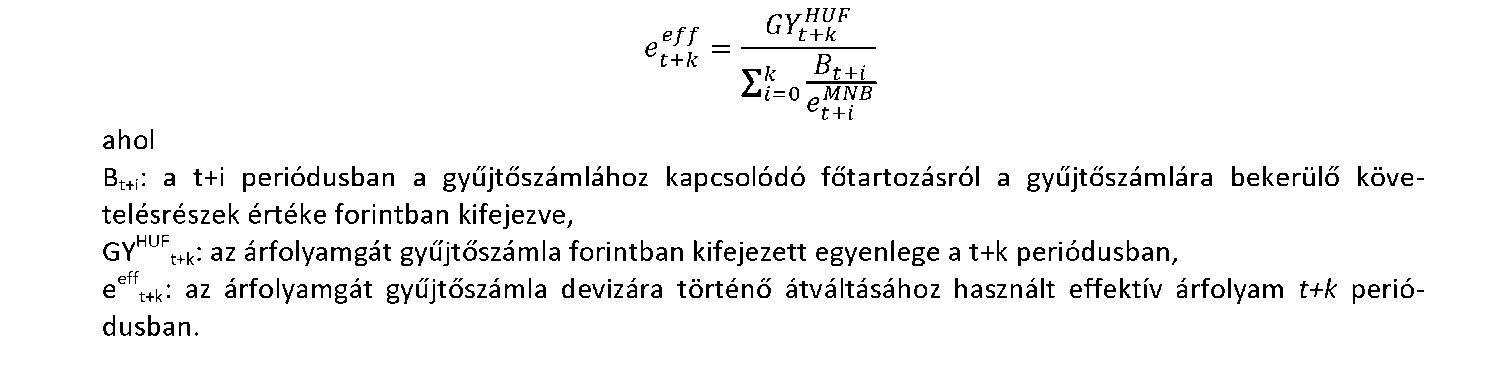

1. Amennyiben a fogyasztói kölcsönszerződéshez gyűjtőszámlahitel kapcsolódik, azt az elszámolás során nem kell újraszámítani, és egy külső, a fogyasztó által az eredeti fogyasztói kölcsönszerződés törlesztéséhez felhasznált finanszírozási forrásnak kell tekinteni.

2. A forintban denominált gyűjtőszámla-egyenleget a fogyasztói kölcsönszerződés devizanemére kell átváltani egy bekerülési összegekkel súlyozott átlagos effektív árfolyam használatával. Az effektív árfolyam számítását a gyűjtőszámlára az elszámolási fordulónapig, vagy amennyiben a rögzített árfolyam alkalmazási időszak ezt megelőzően lejár, akkor annak lejáratáig bekerülő összegek felmerülésekor érvényes, az MNB által közzétett hivatalos devizaárfolyam, illetve a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyam használatával kell elvégezni.

3. Amennyiben a fogyasztói követelés nem haladja meg a lejárt tartozások elszámolását követően az 1. és 2. pontban foglaltak szerint kiszámított, devizában kifejezett gyűjtőszámla egyenleget, úgy az egyenleg és a fogyasztói követelés különbségeként adódó összeg forintra történő visszaváltása szintén a 2. pontban meghatározott effektív árfolyam alkalmazásával történik.

4. Az elszámolás során az árfolyamgátban résztvevő ügyletek esetén a gyűjtőszámlát az alábbi módon kiszámított effektív árfolyammal kell a fogyasztói kölcsönszerződés devizanemére átváltani.

V. Az áthidaló kölcsönnel érintett fogyasztói kölcsönszerződések esetére vonatkozó speciális elszámolási szabályok

A lakáscélú kölcsönökre vonatkozó állami készfizető kezességről szóló 2009. évi IV. törvény alapján áthidaló kölcsönnel érintett fogyasztói kölcsönszerződések esetében a devizában meghatározott fogyasztói követelésnek azt a részét, amely az áthidaló kölcsön terhére számolandó el, az adott devizára vonatkozó, az elszámolás fordulónapján érvényes, az MNB által közzétett hivatalos devizaárfolyamon kell forintra átszámítani.

VI. A fogyasztói kölcsönszerződés végtörlesztésének esetére vonatkozó speciális elszámolási szabályok

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 200/B. §-a alapján végrehajtott kedvezményes végtörlesztéssel megszűnt fogyasztói kölcsönszerződés esetében a fogyasztó által végtörlesztésként befizetett összeget korrigálni kell (kedvezményként kell figyelembe venni) az ott rögzített kedvezményes árfolyam és a befizetés értéknapján érvényes, az MNB által közzétett hivatalos devizaárfolyam, vagy a 2014. évi XXXVIII. törvény 3. § (3) bekezdése szerinti esetben a pénzügyi intézmény által alkalmazott középárfolyam különbségével.

VII. A Nemzeti Eszközkezelőnek vételre felajánlott lakóingatlanokkal érintett fogyasztói kölcsönszerződésre vonatkozó speciális elszámolási szabályok

A pénzügyi intézmény az elszámolás során a fogyasztói követelésből kedvezményként levonhatja a fogyasztói kölcsönszerződésből eredő követelésnek - a hitelszerződésből eredő kötelezettségeinek eleget tenni nem tudó természetes személyek lakhatásának biztosításáról szóló 2011. évi CLXX. törvény 14. §-a alapján a pénzügyi intézmény által elfogadott vételár-felosztási terv elfogadásakor - fennálló hátraléka és a Nemzeti Eszközkezelő által a hitelszerződésből eredő kötelezettségeinek eleget tenni nem tudó természetes személyek lakhatásának biztosításáról szóló 2011. évi CLXX. törvény 9. §-a alapján fizetett vételár közötti különbözetet.