32006D0737[1]

2006/737/EK: A Bizottság határozata ( 2004. október 20. ) a Németország által a Westdeutsche Landesbank - Girozentrale, jelenleg WestLB AG részére nyújtott állami támogatásról (az értesítés a C(2004) 3925. számú dokumentummal történt)

A BIZOTTSÁG HATÁROZATA

2004. október 20.

a Németország által a Westdeutsche Landesbank - Girozentrale, jelenleg WestLB AG részére nyújtott állami támogatásról

(az értesítés a C(2004) 3925. számú dokumentummal történt)

(Csak a német nyelvű szöveg hiteles)

(EGT vonatkozású szöveg)

(2006/737/EK)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az európai Közösséget létrehozó szerződésre, és különösen annak 88. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra, és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután felhívták az érdekelteket, hogy az említett rendelkezéseknek megfelelően nyújtsák be észrevételeiket (1), és ezen észrevételek figyelembevételével,

mivel:

I. ELJÁRÁS

1. IGAZGATÁSI ELJÁRÁS

(1) A mintegy 300 németországi székhelyű magánbankot képviselő Bundesverband deutscher Banken e.V. ("BdB") 1993. március 23-án kelt levelében panasszal élt, és felkérte a Bizottságot, hogy az EK-Szerződés 226. cikkének értelmében indítson eljárást Németországgal szemben. A BdB azt állította, hogy a német Szövetségi Bankfelügyeleti Hatóság (Bundesaufsichtsamt für das Kreditwesen vagy"BAKred") a 89/299/EGK irányelv 4. cikkének (1) bekezdését megsértette azzal, hogy a Westdeutsche Landesbank Girozentrale-val ("WestLB") összeolvadt Wohnungsbauförderungsanstalt des Landes Nordrhein-Westfalen ("Wfa") eszközeit a WestLB szavatoló tőkéjének ismerte el.

(2) 1994. május 31-én a BdB levél útján tájékoztatta a Versenypolitikai Főigazgatóságot az eszközátruházásról, és ezzel a WestLB számára előnyös versenytorzításról. 1994. december 21-én a BdB hivatalos panasszal élt és felkérte a Bizottságot, hogy az EK-Szerződés 88. cikkének (2) bekezdése értelmében indítson eljárást Németországgal szemben. 1995 februárjában és márciusában, valamint 1996 decemberében tíz bank csatlakozott a BdB panaszához.

(3) A Bizottság 1993. január 12-én, február 9-én, november 10-én és december 13-án, valamint 1996. január 16-án kelt leveleiben további információkat kért a német hatóságoktól, hogy megítélhesse, hogy az eszközátruházás állami támogatást jelent-e. Ezt a kérést a német hatóságok 1993. február 9-én és március 16-án, 1994. március 8-án, 1996. április 12-én és 26-án, valamint 1997. január 14-én kelt leveleikkel teljesítették. A különböző érintett felek további leveleket és iratokat juttattak el a Bizottsághoz. 1994 és 1997 között a Bizottság képviselői többször találkoztak a német hatóságok, a WestLB és más Landesbankok (tartományi bankok), valamint a panaszosok képviselőivel.

(4) Az információcserét követően a Bizottság szükségesnek tartotta, hogy az EK-Szerződés 88. cikkének (2) bekezdése értelmében eljárást indítson. Erre vonatkozóan 1997. október 1-jén hozott határozatot, amelyben arra a következtetésre jutott, hogy a kérdéses intézkedést illetően feltehetően az EK-Szerződés 87. cikkének (1) bekezdése értelmében nyújtott állami támogatásról van szó. Az ügy vizsgálatához azonban további információra van szüksége, legfőképp az alábbi pontokkal kapcsolatban: mely intézkedésekkel biztosítja Észak-Rajna-Vesztfália (továbbiakban: tartomány), hogy a WestLB tőkéjének megemeléséből származó többletnyereségből méltányosan részesüljön, az átruházott tőke hiányzó likviditásának következményei, a tartomány WestLB-re gyakorolt befolyása, a rögzített díjazás előnyei, valamint esetleges más tényezők következményei a méltányos díj megállapításánál, valamint a WestLB üzleti tevékenységének fedezetéhez bevont Wfa-tőke összege és az ezen felüli, a WestLB mérlegében kimutatott összeg, illetve az adómentességre, kötelezettségek elengedésére, a WestLB nyereségességére és az állítólagos szoros együttműködésre vonatkozó adatok.

(5) Az eljárás megindításáról szóló határozatot az európai Unió Hivatalos Lapjában (2) közzétették. A Bizottság a többi érdekelt felet észrevételeik megtételére hívta fel az üggyel kapcsolatban. A WestLB (1998. május 19.), az Association Française des Banques (1998. május 26.), a British Bankers' Association (1998. június 2.) és a BdB (1998. június 4.) megtették észrevételeiket. Ezeket 1998. június 15-én levélben küldték meg Németországnak véleményezésre, amit Németország - a határidő meghosszabbítása után - 1998. augusztus 11-én kelt levelében teljesített.

(6) A Bizottság 1998. január 15-én és szeptember 16-án a BdB képviselőivel, 1998. szeptember 9-én pedig a WestLB képviselőivel találkozott. 1998. szeptember 22-én a Bizottság szervezeti egységei megkeresték a német hatóságokat, a WestLB-t és a BdB-t, hogy egy közös tanácskozás keretében a szóban forgó ügy vonatkozásait megvitassák. A BdB 1998. október 30-án kelt levelében információkat nyújtott a Bizottságnak. A három érdekelt fél megbeszélésére 1998. november 10-én került sor. Ezt követően a Bizottság szervezeti egységei 1998. november 16-án kelt, a német hatóságokhoz és a BdB-hez intézett leveleikben további felvilágosítást és iratokat kértek.

(7) A BdB a határidő meghosszabbítása után, 1999. január 14-én eljuttatta a Bizottságnak a kért információkat. A német hatóságok a határidő meghosszabbítás után, 1999. január 15-én és április 7-én megküldtek néhány vonatkozó információt a Bizottságnak.

(8) Mivel a német hatóságok bizonyos információkat nem akartak átadni a Bizottságnak, ezért ez 1999. március 3-án hozott határozatában, amelyet március 24-én levél útján juttattak el Németországnak, elrendelte a tájékoztatásnyújtást a kért adatokra vonatkozóan. A német kormány a határidő meghosszabbítása után, 1999. április 22-én kelt válaszában tett eleget e rendelkezésnek

(9) A Bizottság megbízást adott egy, az Észak-Rajna-Vesztfáliának a Wfa WestLB-re történő átruházásáért járó méltányos díjazásra vonatkozó független tanulmány elkészítésére. A megbízott tanácsadó cég szintén részt vett az 1998. november 10-én a három érdekelt féllel folytatott megbeszélésen, és 1999. június 18-án átadta a tanulmányt a Bizottságnak. 1999. július 8-án a Bizottság meghozta a 2000/392/EK határozatát a kérdéses, Németország által a Westdeutsche Landesbank Girozentrale részére nyújtott támogatási intézkedésről (továbbiakban: megtámadott határozat) (3). A határozatot 1999. augusztus 4-én ismertették Németországgal, majd 1999. augusztus 6-án levél útján továbbították a tartománynak. A tartomány 1999. augusztus 9-én kelt levelében tájékoztatta a WestLB-t a határozatról, amelyet a címzett még aznap átvett. A határozat 1., 2. és 3. cikke a következőket tartalmazza:

"1. cikk

A Németország által 1992-től 1998-ig a Westdeutsche Landesbank Girozentrale részére nyújtott 1 579 700 000 DEM (807 700 000 euró) összegű állami támogatás a közös piaccal összeegyeztethetetlen.

2. cikk

(1) Németország minden szükséges intézkedést megtesz az 1. cikkben említett jogszerűtlenül a kedvezményezett rendelkezésre bocsátott állami támogatás megszüntetésére és visszakövetelésére.

(2) A visszakövetelést a nemzeti jog eljárásainak megfelelően kell végrehajtani. A visszatérítendő támogatási összeget kamattal kell megnövelni, mégpedig attól a naptól kezdve, amikortól az a kedvezményezett rendelkezésére állt, egészen a visszatérítés napjáig. A kamat kiszámításának alapját a regionális támogatások támogatástartalmának kiszámításánál használt referencia-kamatláb képezi.

3. cikk

Németország a határozat közzétételétől számított két hónapon belül tájékoztatja a Bizottságot arról, hogy milyen intézkedéseket tett annak végrehajtása érdekében."

2. BÍRÓSÁGI ELJÁRÁS

(10) 1999. október 12-én a WestLB és Észak-Rajna-Vesztfália tartomány keresetet nyújtott be az európai Közösségek Elsőfokú Bíróságánál e határozat ellen. A WestLB, a tartomány és Németország mint beavatkozó indítványozta, hogy a megtámadott határozatot nyilvánítsák semmisnek, és kötelezzék a Bizottságot az eljárás költségeinek viselésére. Továbbá a tartomány indítványozta, hogy a BdB saját költségeit is maga viselje. A Bizottság és a BdB mint beavatkozó indítványozta, hogy mindkét keresetet utasítsák el azzal az indokolással, hogy azok megalapozatlanok, és az eljárás költségeinek (a BdB saját költségeit is beleértve) viselésére a felpereseket kötelezzék.

(11) Azonkívül Németország 1999. október 8-án keresetet nyújtott be az Európai Közösségek Bíróságánál e határozat ellen, szintén azzal a kérelemmel, hogy nyilvánítsa semmisnek a határozatot, és kötelezze a Bizottságot az eljárás költségeinek viselésére. Ezt az eljárást azonban az Elsőfokú Bíróság elé terjesztett azonos tartalmú eljárásra való tekintettel megszüntették.

(12) A Bíróság 2000. augusztus 22-i határozatában engedélyezte, hogy Németország mint beavatkozó a felpereseket, valamint a BdB mint beavatkozó a Bizottságot mint alperest támogassa. A Bíróság 2001. július 11-én kelt határozatában a két ügyet összevonta, közös tárgyalással és közös ítélethozatallal. Az eljárás szóbeli szakaszára 2002. június 5-én és 6-án került sor.

(13) 2003. március 6-án az Elsőfokú Bíróság ítéletet (4) hozott, amelyben a megtámadott határozatot semmisnek nyilvánította és kötelezte a Bizottságot a felperesek, valamint saját költségeinek viselésére, valamint Németországot és a BdB-t saját költségeik viselésére.

(14) A Bíróság a Bizottság határozatát azért nyilvánította semmisnek, mert a piaci értéknek megfelelő díj megállapításánál két pont tekintetében elégtelen volt az indokolása, azaz egyrészt az alapdíj mértékének indokolása, ahol is Bizottság a likvid jegyzett tőkét vette számítási alapul, és a díj mértékét évi 12 %-ban határozta meg (vállalkozási adók levonása után és befektetőt terhelő adók levonása előtt). Másrészt a Bizottság által évi 1,5 %-ban meghatározott kiegészítő díj (vállalkozási adók levonása után és befektetőt terhelő adók levonása előtt) indokolása miatt. Ezen túlmenően a Bíróság a Bizottság határozatával teljes mértékben egyetértett.

3. ÚJ IGAZGATÁSI ELJÁRÁS

(15) A Bizottság 2004. január 20-án és 29-én, február 6-án valamint május 28-án kelt leveleiben felkérte a német hatóságokat a határozat szempontjából lényeges adatok naprakésszé tételére, amelyet ezek a határidő meghosszabbítása után, 2004. március 10-én és június 14-én megküldtek és 2004. július 28-án szóban kifejtettek. 2004. augusztus 26-án Észak-Rajna-Vesztfália tartománya további észrevételeit juttatta el a Bizottsághoz, 2004. október 6-án kelt levelében pedig Németország is megküldte a kért információkat.

(16) 2004 júliusában a panaszos BdB, Észak-Rajna-Vesztfália tartomány és a WestLB AG előzetesen megállapodtak az átruházott eszközökért járó méltányos díjazásban, amit 2004. július 19-én ismertettek a Bizottsággal. Véleményük szerint ezt a megállapodást a Bizottságnak alapul kell vennie mindkét, a Bíróság által kifogásolt pont vonatkozásában. E megállapodás végleges változatát 2004. október 13-án nyújtották be a Bizottságnak.

(17) Az új határozatban a Bizottság a Bíróság utasításának megfelelően helyesbítette a Bíróság által kifogásolt két pontot (az alapdíj és az esetleges kiegészítő díj indokolását). Egyébiránt fenntartja az eredeti határozatában szereplő értékelését, de figyelembe veszi a panaszosok, a BdB és a tartomány illetve a WestLB AG között a méltányos díjazás mértékéről folytatott megbeszélések eredményeit. Továbbá a Németország által rendelkezésre bocsátott új, az első határozathozatal óta eltelt időszakra vonatkozó adatok alapján végrehajtotta a szükséges változtatásokat, az eljárás, a vállalat bemutatása, valamint a támogatási elemek kiszámítása terén (beleértve a támogatás megszüntetésének tényét is), illetve törölte a határozat néhány részét, amelyek az új határozat szempontjából már nem voltak relevánsak.

II. A TÁMOGATÁS RÉSZLETES LEÍRÁSA

1. WESTDEUTSCHE LANDESBANK GIROZENTRALE (WESTLB)

(18) A WestLB az érintett időszakban, azaz a Wfa 1991. december 31-én a WestLB-re történő átruházását követően egészen a WestLB 2002. augusztus 1-jén bekövetkezett szétválásáig - ami a támogatási státusz megszüntetését jelentette - Észak-Rajna-Vesztfália jogszabályai szerint közjogi hitelintézet volt. Elismert saját tőkéje 1991. december 31-én5,1 milliárd DEM volt. A törvény értelmében három feladatot látott el: a helyi takarékpénztárak központi bankja volt a tartományban, és 1992. július 17.-től kezdődően Brandenburg tartomány takarékpénztárainak is. Állami bank, illetve városi és községi bank szerepét is ellátta oly módon, hogy részvényesei megbízásából pénzügyleteket bonyolított le. Végeredményben általános banki tevékenységet folytatott. A tartomány külön rendelkezéseitől függetlenül a WestLB a német hitelintézeti törvénynek ("Kreditwesengesetz" vagy "KWG"), és ennek értelmében a német bankfelügyeletnek volt alávetve.

(19) 100 %-ban köztulajdonban volt. Legnagyobb részesedése a tartománynak volt (43,2 %). További részvényesei települési szövetségek ("Landschaftsverband Rheinland" és "Landschaftsverband Westfalen-Lippe", mindkettő 11,7 %-kal), valamint takarékpénztárak ("Rheinische Sparkassen- und Giroverband" és "Westfälisch-Lippische Sparkassen- és Giroverband", mindkettő 16,7 %-kal) voltak. Ez a tulajdonosi arány az érintett időszak egészében, azaz 1991. december 31-től egészen 2002. augusztus 1-ig változatlan maradt.

(20) A WestLB-ért, mint közjogi intézményért, két formában feleltek közjogi személyiséggel rendelkező tulajdonosai: "intézményi felelősség" ("Anstaltslast") és "szavatoló felelősség" ("Gewährträgerhaftung") formájában. Az intézményi felelősség azt jelenti, hogy a WestLB tulajdonosai kötelezettséget vállaltak arra nézve, hogy az intézmény gazdasági alapját és működését fennállásának teljes ideje alatt biztosítják. Ez a garancia azonban nem foglalta magában a tulajdonosok felelősségét a bank hitelezőivel szemben, csupán a hatóságok, és a bank kapcsolatát szabályozta. A szavatoló felelősség keretében a tulajdonosok a bank összes fennálló kötelezettségéért feleltek, amennyiben ezeket a bank eszközeiből nem tudta volna kifizetni. A kezes felelt a bank hitelezőivel szemben. Egyik garancia sem volt korlátozott idejű vagy értékű.

(21) A WestLB eredetileg regionális intézmény volt, legfőbb feladata a helyi takarékpénztárak tevékenységének kiegészítse volt. A takarékpénztárak eredetileg többnyire szociális feladatokat láttak el, ami azt jelentette, hogy olyan területeken nyújtottak pénzügyi szolgáltatásokat, amelyeken a piac nem megfelelő módon működött, azonban az idők során egyre inkább egyetemes hitelintézetekké váltak. Ugyanez érvényes a WestLB-re is, amely az utóbbi évtizedekben független üzleti bankká nőtte ki magát, és a német és európai bankpiacokon az érintett időszakban jelentős versenytárs volt.

(22) A mérlegfőösszegét tekintve a WestLB-csoport ebben az időben az öt legnagyobb német hitelintézethez tartozott. Pénzügyi szolgáltatásokat kínált vállalatoknak és közintézményeknek, valamint saját és más értékpapír-kibocsátó nevében tevékenykedett a nemzetközi tőkepiacokon. Ahogy számos német egyetemes bank, úgy a WestLB is részesedésekkel rendelkezett pénzügyi intézetekben és egyéb vállalatokban. Üzleti tevékenységének egy jelentős részét pedig Németországon kívül bonyolította le.

(23) Továbbá külön jogszabályok értelmében egészen 2002 augusztusában bekövetkezett szétválásáig - ellentétben a magánbankokkal - mint közjogi hitelintézet abban a helyzetben volt, hogy jelzáloghitel- és takarékpénztár-ügyleteit ugyanabban a szervezeti formában bonyolíthatta le, mint egyéb üzleti tevékenységét. Ezért lehetett az érintett időszakban egészen a szétválásáig az egyik legegyetemesebb bank Németországban.

(24) A WestLB-nek nem volt sűrű fiókhálózata lakossági ügyfelek kiszolgálására. Ebben a piaci ágazatban helyi takarékpénztárak tevékenykedtek, amelyeknek a WestLB volt a központi intézménye.

(25) A WestLB adózatlan nyereségén mért nyereségessége - a szavatoló tőke százalékos arányában konszernszinten kifejezve - a Wfa átruházása előtti nyolc évben (1984-1991) átlagosan maximum 6,6 % volt, és nem mutatott egyértelmű növekedést. Ez a 6,6 %-os érték a német és az európai átlagszinthez viszonyítva is meglehetősen alacsony.

(26) A WestLB-csoport 1991-es (tehát az átruházás előtti) közel 270 millió DEM mérlegfőösszege több mint 840 millió DEM-re növekedett a 2001-es (tehát a szétválása előtti utolsó) év végéig, ezzel több, mint háromszorosára nőtt.

(27) Észak-Rajna-Vesztfália 2002. július 2-án hozott törvénye értelmében a WestLB 2002. augusztus 1-jével (a számviteli törvény szerint 2002. január 1-jei visszamenőleges hatállyal) egy közjogi anyavállalatra, a Landesbank Nordrhein-Westfalen-re, valamint egy magánjogi leányvállalatra, a WestLB AG-ra válik szét. A WestLB AG az egykori WestLB versenyorientált üzleti tevékenységét veszi át, míg a Landesbank Nordrhein Westfalen közügyleti tevékenységet lát el. Németország tájékoztatása szerint a WestLB AG jogi értelemben teljesen azonos a WestLB-vel és az egész támogatás visszatérítésében adósként tekintendő (5). A bank szétválásánál a Wfa-t a Landesbank Nordrhein Westfalen-be vonták be, és ezzel megvonták tőle a WestLB AG-ban összefogott versenyorientált üzleti tevékenységet. Továbbá a Landesbank Nordrhein Westfalen működési szabályzatában azt is kikötötték, hogy a Landesbankban maradó Wfa-tőkét nem lehet jelzálogkötvény-ügyletek fedezeteként használni, valamint a jövőben évi 0,6 %-os díjat kell fizetnie a tartománynak esetleges felelősségvállalásáért.

2. "WOHNUNGSBAUFÖRDERUNGSANSTALT" (LAKÁSÉPÍTÉST TÁMOGATÓ INTÉZMÉNY)

(28) A Wfa-t 1957-ben alapították, és 1991. december 31-ig közjogi intézményként tevékenykedett. E funkciójában saját jogi személyiséggel rendelkező intézmény volt, mintegy 100 millió DEM (50 millió EUR) alaptőkével. Egyedüli részvényese a tartomány volt. A korábbi észak-rajna-vesztfáliai lakásépítés-támogatási törvény (6) 6. cikkének (1) bekezdése alapján a Wfa kizárólagos feladata a lakásépítés támogatása volt, csökkentett kamatú vagy kamatmentes kölcsönök formájában. Közhasznú tevékenysége miatt nem kellett társasági adót ("Körperschaftssteuer") vagyonadót ("Vermögenssteuer") és iparűzési adót ("Gewerbekapitalsteuer") fizetnie.

(29) Mivel a Wfa közjogi intézmény volt, ezért a tartománynak intézményi és szavatoló felelősség ("Anstaltslast" és "Gewährträgerhaftung") formájában felelősséget kellett vállalnia az intézmény összes kötelezettségére nézve. Ezek a garanciák az átruházás után is megmaradtak.

(30) A lakásépítési támogatás fő finanszírozási forrása a "tartományi lakásépítési alap" ("Landeswohnungsbauvermögen"), ami a Wfa által nyújtott lakásépítési hitelek kamatbevételeiből és a tartományi költségvetésből évente odaítélt pénzeszközökből tevődik össze. Ez - a lakásépítés-támogatási törvény 16. cikke értelmében kizárólag lakásépítési kölcsönök finanszírozását szolgáló alap - a Wfa refinanszírozásának 75 %-át fedezte [24,7 milliárd DEM (12,6 milliárd EUR)] 1991. december 31-ével.

(31) A Wfa átruházása előtt garantálta a tartomány lakásépítés támogatására vonatkozó kötelezettségeket. Minden évben a teljesített kötelezettségek mértékében a Wfa-garancia átalakult a tartomány Wfa-val szemben fennálló megtérítési követelésévé, így a tartományi lakásépítési alap ennek megfelelően csökkent. A Wfa e kötelezettségei csak akkor váltak volna esedékessé, ha a Wfa közhasznú tevékenysége során nem lett volna többé már szüksége kamatbevételekre és kölcsön-visszafizetésekre, amelyek 1991 végén mintegy 7,4 milliárd DEM-t (3,78 milliárd EUR) tettek ki, és amelyeket a mérlegben nem közvetlenül, hanem "a vonal alatt" tüntettek fel.

3. SZAVATOLÓ TŐKE-IRÁNYELV ÉS A SZOLVENCIAMUTATÓ-IRÁNYELV SZERINTI KÖVETELMÉNYEK A SAJÁT TŐKÉRE VONATKOZÓAN

(32) A Tanács 89/647/EGK irányelve (7) és a szavatoló tőke-irányelv értelmében, amelyek a német hitelintézeti törvény (KWG) módosításához vezettek, a bankoknak kockázattal súlyozott eszközeik és kockázattal járó mérlegen kívüli tranzakcióik (8) legalább 8 % (9) -ában kell rendelkezniük szavatoló tőkével. Ennek megfelelően a KWG-t 1992. január 1-jén módosították, az új tőkekövetelmények 1993. június 30-án léptek hatályba (10). Ezt megelőzően a német hitelintézeteknek kockázattal súlyozott eszközeik 5,6 %-os arányában kellett szavatoló tőkével rendelkezniük (11).

(33) Az új 8 %-os határérték legalább felének "alapvető tőkeelemek"-nek kell lennie, vagyis olyan tőkeelemeknek, amelyek a hitelintézetnek korlátlanul és közvetlenül rendelkezésére állnak veszteségek fedezése céljából, amennyiben ennek veszélye fennáll. Az alapvető tőkeelemek azért döntő jelentőségűek prudenciális megfontolásokból a bank szavatoló tőkével való felszereltségére nézve, mert kiegészítő tőkeelemeket, vagyis további csekélyebb értékű szavatoló tőkeelemeket, csak a rendelkezésre álló alapvető tőkeelemek mértékében fogadnak el a bank kockázattal járó ügyleteinek fedezeteként.

(34) Továbbá a bank nagykockázat-vállalását szavatoló tőkéje mértékében korlátozzák. A Wfa-átruházás idején egy hitel a KWG értelmében (13. cikk) nem léphette túl a hitelintézet szavatoló tőkéjének 50 %-át, a szavatoló tőke több mint 15 %-át kitevő összes hitel pedig a hitelintézet szavatoló tőkéjének nyolcszorosát. A KWG a 92/121/EGK tanácsi irányelvhez (12) való igazítása után (1994) a lehető legnagyobb hitelt a bank szavatoló tőkéjének 25 %-ában állapította meg. A hitelintézet által vállalt, a bank szavatoló tőkéjének 10 %-át kitevő nagykockázat együttes összege nem lehet több a hitelintézet szavatoló tőkéjének nyolcszorosánál (13).

(35) Továbbá a hitelintézetek tevékenységének megkezdésére és gyakorlására vonatkozó jogi, rendeleti és közigazgatási rendelkezések összehangolásáról és a 77/780/EGK irányelv módosításáról szóló, 1989. december 15-i 89/646/EGK második tanácsi irányelv (14) 12. cikke korlátozza a más hitel- és bankintézetekben való részesedést. A nem a közösségi jogon alapuló, de más tagállamokban is fellelhető KWG külön rendelkezése értelmében (12. cikk) pedig a hosszú távú betétek teljes összegét - köztük más, nem a pénzügyi szektorhoz tartozó vállalatokban való a részesedéseket - a bank szavatoló tőkéjének összegében korlátozza.

(36) 1993. június 30-ig a német bankoknak meg kellett felelniük az új tőkekövetelményeknek. Már a szolvencia-irányelvnek a német jogba való átültetését megelőzően is számos Landesbank, köztük a WestLB is, viszonylag kevés szavatoló tőkével rendelkezett. A Német Szövetségi Bank által az irányelv rendelkezéseinek alkalmazásával 1991 decemberében végzett próbaszámítások szerint, a Landesbankok átlagosan 6,3 %-os szolvenciamutatóval rendelkeztek. Ennek a mutatónak 1993. június 30-tól kezdődően el kellett érnie a 8 %-ot (15). Tehát a hitelintézeteknek tőkeemelést kellett végrehajtaniuk, hogy ezzel üzleti terjeszkedésük esetleges korlátozását megakadályozzák, és a jelenlegi tevékenységük szintjét fenntartsák. Amennyiben egy bank nem tudja a szükséges szavatoló tőkét felmutatni, úgy a felügyeleti hatóság felszólítja, hogy haladéktalanul hozzon olyan intézkedéseket, amelyekkel a szolvencia-rendelkezéseket teljesíteni tudja, történjen ez kiegészítő tőkeelemek felvételével vagy a kockázattal súlyozott eszközök csökkentésével.

(37) A magánbankok további szavatoló tőke-igényüket a tőkepiacon fedezték. Az állami bankok ezt az utat azonban nem járhatták, mivel közjogi részvényesei úgy határoztak, hogy nem lehet őket privatizálni (még részben sem). A feszült költségvetési helyzet következtében a bankok közjogi személyiséggel rendelkező részvényesek azonban nem tudtak tőkét bevinni a bankokba. Így más módon próbáltak tőkére szert tenni (16). A WestLB esetében Észak-Rajna-Vesztfália úgy döntött, hogy a Wfa-t a WestLB-be vonja, és így ezzel annak alapvető tőkeelemeit megnöveli. Hasonló tranzakciókat hajtottak végre néhány más tartományban is az egyes Landesbankok javára.

4. AZ ÁTRUHÁZÁS ÉS KÖVETKEZMÉNYEI - a) AZ ÁTRUHÁZÁS

(38) Az Észak-Rajna-Vesztfáliai Tartományi Gyűlés 1991. december 18-án elfogadta a lakásépítési támogatás szabályozásáról szóló törvényt ("Gesetz zur Regelung der Wohnungsbauförderung") (17). A törvény 1. cikke elrendelte a Wfa-nak a WestLB-re történő átruházását, ami 1992. január 1-jén lépett hatályba.

(39) A törvény indokolása az átruházást elsősorban azzal magyarázza, hogy a WestLB szavatoló tőkéjének megemelésével biztosítani szerették volna, hogy a hitelintézet eleget tegyen az 1993. június 30-a óta hatályos szigorú tőkekövetelményeknek. Az átruházással ezt a tartományi költségvetés megterhelése nélkül tudták elérni. A Wfa és a WestLB lakástámogatási tevékenységének összevonásával kapcsolatban egy másodlagos pozitív hatást - a nagyobb hatékonyságot - is említenek.

(40) Az átruházás keretében a tartomány megszüntette a Wfa közel 7,4 milliárd DEM (3,78 milliárd EUR) nagyságú garanciáját a tartomány lakásépítési támogatással kapcsolatban fennálló kötelezettségeire vonatkozóan (lásd II. szakasz, 2. pont).

(41) A WestLB a Wfa teljes körű jogutódja lett (kivéve a Wfa-nak a tartománnyal szemben fennálló, az átruházás előtt megszüntetett felelősségét a tartomány lakásépítési támogatása miatt keletkezett adósságok tekintetében). A Wfa-ból szervezetileg és gazdaságilag független, jogképességgel nem rendelkező közjogi intézmény lett a WestLB keretén belül, alaptőkéjét és tartalékait "különtartalékként" ("Sonderrücklage") kell feltüntetni a mérlegben. Az "intézményi felelősség" és "szavatoló felelősség" alapján a tartomány továbbra is felelősséget vállal a Wfa kötelezettségeiért.

(42) Az átruházott eszközök, azaz az alaptőke, a tartalékok, a "tartományi lakásépítési alap", és egyéb követelések, valamint a lakásépítési kölcsönök jövőbeni visszafizetéséből származó bevételek a fent említett törvény 2. cikke (16) bekezdésének 2. pontja értelmében a WestLB-re történt átruházásuk után továbbra is a lakásépítés támogatását szolgálják. Ugyanez a rendelkezés szabályozza, hogy az átruházott eszközök - a KWG (és ebből fakadóan a szavatoló tőke-irányelv) értelmében, amelynek alapján egy bank szolvenciamutatóját meghatározzák - saját tőkének minősüljenek. Ezzel a WestLB kereskedelmi és versenyorientált üzleti tevékenységét is alátámasztják.

(43) Az átruházás kapcsán a WestLB tulajdonosai megváltoztatták a keretmegállapodást és megállapodtak abban, hogy a lakásépítési támogatásra előirányzott eszközök mindig megmaradnak, akkor is, ha a WestLB veszteséges, és ezzel az eredeti tőkét felemészti. A Wfa-tőkét belső megegyezés alapján felelősség szempontjából a WestLB egyéb tőkeelemei után sorolták. A keretmegállapodásben pontosították, hogy a WestLB-tulajdonosok intézményi felelőssége ("Anstaltslast") a különtartalékra ("Sonderrücklage") is kiterjed. A WestLB felszámolása esetén a tartománynak elsőbbségi joga van a Wfa-tőke tekintetében. Kijelentették továbbá, hogy a WestLB sajáttőke-elemeinek a Wfa bevonásával történő emelése a tartomány által nyújtott pénzértékű szolgáltatást jelent, ami után évente díjat kell fizetni, amelynek mértékében a tulajdonosoknak meg kell állapodniuk, amint az 1992-től kezdődő üzleti évek első eredményei rendelkezésre állnak (18). Ezt az 1993. november 11-én kötött keretmegállapodás kiegészítő jegyzőkönyvében rögzítették. A Wfa-eszközökre vonatkozó belső megállapodás ellenére (a tőkeelemek között hátrasoroltan kezelik szavatolás szempontjából), a WestLB külső tevékenységére nézve nem tesznek különbséget a Wfa "lakásépítést támogató intézmény" szerepe és azon funkciója között, hogy tőkeelemei a WestLB szavatoló tőkeelemeiként tekintendők. Az átruházott eszközök veszteség vagy csőd esetén teljes egészében és haladéktalanul a WestLB rendelkezésére állnak, a hitelezők követeléseinek kielégítése céljából.

(44) A tartomány és a WestLB között létrejött ügyviteli szerződésben kikötötték, hogy a WestLB a különtartalékot saját üzleti tevékenységének fedezésére csak akkor használhatja, ha a Wfa törvényben rögzített feladatainak ellátása biztosított.

(45) Bár a Wfa azzal, hogy a WestLB lakásépítést támogató részlege lett, és azt a WestLB könyvvitelébe vonták be, elvesztette jogi függetlenségét, mégsem olvasztották be szervezetileg a WestLB-be, hanem "Wohnungsbauförderungsanstalt Nordrhein-Westfalen - Anstalt der Westdeutschen Landesbank Girozentrale" néven megmaradt külön szervezeti egységként a WestLB keretén belül. Bár szerepel ez az új lakásépítést támogató részleg a WestLB könyvvitelében, de a Wfa saját könyvvitellel is rendelkezik. A WestLB egykori lakásépítést támogató részlegét összevonták a Wfa-val.

(46) Az átruházott eszközök - az alaptőke, tartalékok, egyéb eszközök és a jövőbeni nyereségek - továbbra is a lakásépítés támogatását szolgálják, ezért ezeket a WestLB üzleti tevékenységétől elhatároltan, külön kell kezelni. Ez a szétválasztás egyidejűleg előfeltétele annak, hogy a lakásépítést támogató tevékenység a német jog szerint továbbra is közhasznú tevékenységnek minősüljön. Mivel a német hatóságok abból indulnak ki, hogy a Wfa WestLB-be történt bevonását követően valóban közhasznú intézmény maradt, így nem törölték el a II. szakasz 2. pontjában említett adómentességét.

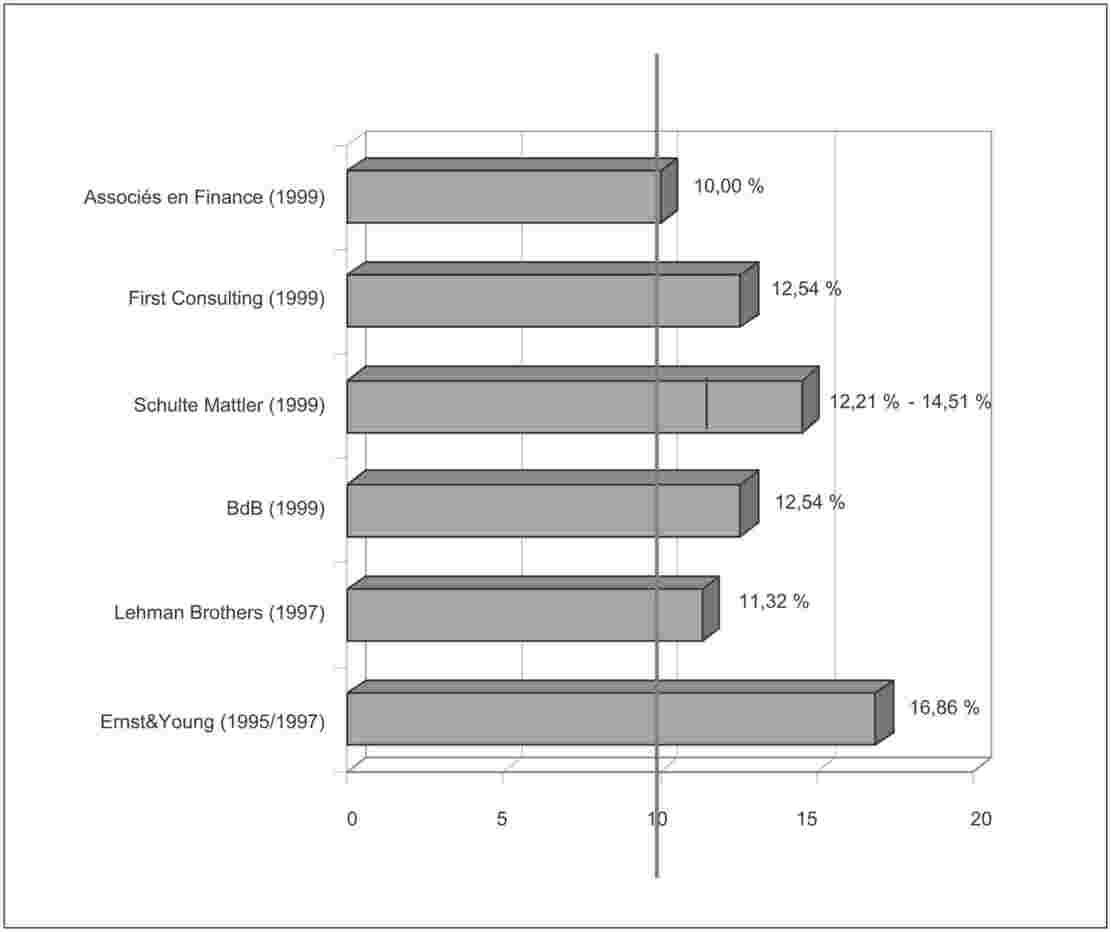

(47) A WestLB versenytársai azért is ellenezték a monopolhelyzetű Wfa és WestLB fúzióját, mert attól féltek, hogy a WestLB a lakásépítés támogatását érintő információkat arra fogja felhasználni, hogy üzletei területein új ügyfelekre tegyen szert. Az illetékes hatóságok kötelezettséget vállaltak arra vonatkozóan, hogy biztosítják, hogy ne léphessen fel versenytorzítás e szoros kapcsolat miatt, mégpedig oly módon, hogy a lakásépítést támogató tevékenységet a WestLB kereskedelmi részlegeitől személyzetileg, információs szempontból, stb. elkülönítik (19).

(48) A WestLB a 2002. július 2-i tartományi törvény értelmében 2002. augusztus 1-jével (a számviteli törvény szerint 2002. január 1-jei visszamenőleges hatállyal) történt szétválásával a Wfa-t a Landesbank Nordrhein-Westfalen-nek juttatták, és ezzel megvonták tőle a WestLB AG-ban egyesített versenyorientált üzleti tevékenység gyakorlását.

b) A WFA ÉRTÉKE

(49) Az 1991. december 31-i hatállyal a WestLB-re átszállt Wfa-eszközök névleges értéke közel 24,9 milliárd DEM (12,73 milliárd EUR) volt, ebből közel 24,7 milliárd DEM (12,68 milliárd EUR) a "tartományi lakásépítési alap" volt. Mivel ezek a pénzek csökkentett kamatú illetve kamatmentes, legtöbbször hosszú törlesztési idejű lakásépítési hitelek finanszírozását szolgálták, így a névleges tőkét - a valós érték megállapítása érdekében - erősen diszkontálni kellett.

(50) A WestLB a Wfa-eszközök értékének megállapításához 1992. január 1-jén szakértői véleményt kért, amelyet 1992. április 30-án nyújtottak be. Megjegyezendő, hogy az értéket azután állapították meg, amikor a tartomány már döntött a Wfa átruházásáról.

(51) Az értékelési módszerrel kapcsolatban a könyvvizsgálók kijelentették, hogy azon változatlanul fennálló kötelezettség miatt, hogy a jövőbeni bevételeket ismét be kell fektetni csökkentett kamatú vagy kamatmentes lakásépítési kölcsönökbe, a valóságban nincs a Wfa-nak üzleti értéke. Ez a kötelezettség azonban a Wfa eladásával megszűnne. A WestLB a Wfa átruházásából elsősorban a szavatoló tőke megemelésén keresztül, illetve az üzleti tevékenységének kiterjesztésére irányuló lehetőségből profitál. Másodsorban a saját tőke jelentős megemelése kedvezőbb fizetőképességet jelent. Mivel a Wfa szokványos tevékenységéből a WestLB-nek nem származik haszna, ezért a Wfa értékét esetleges eladásából származó lehetséges bevétel alapján kell meghatározni, mégpedig a csupán belső megállapodás keretében fennálló újrabefektetési kötelezettségek nélkül. Ebből következően az eszközök értékét egy szokásos hozam figyelembevételével kell meghatározni, tehát azt egy olyan értékre kell leszámítolni, amely alapján a névleges kölcsön-visszafizetéseket normális piaci hozamnak lehet tekinteni.

(52) A könyvvizsgálók helyesbítették a Wfa eszközeire és forrásaira vonatkozó értékeket. A lakásépítési kölcsön névleges értéke így 30,7 milliárd DEM-ről (15,7 milliárd EUR) 13,5 milliárd DEM-re (6,9 milliárd EUR) csökkent, amely 56 %-os helyesbítésnek felel meg. A nettó vagyont 5,9 milliárd DEM-ben (3,02 milliárd EUR) határozták meg. Ez összesen 76 %-os diszkontálásnak felel meg összehasonlítva a Wfa akkori 24,9 milliárd DEM (12,7 milliárd EUR) összegű névleges nettó vagyonával. Az értékhelyesbítést követően ezt az összeget 5,9 milliárd DEM (3,02 Mrd. EUR) összeggel "Wfa - különtartalék"("Sonderrücklage Wohnungsbauförderungsanstalt") tételként felvették a WestLB könyvelésébe.

(53) Miután a WestLB a német Bankfelügyeleti Hatóságnál ("BAKred") kérelmezte, hogy az 5,9 milliárd DEM (3,02 milliárd EUR) összeget a WestLB alapvető tőkeelemeként ismerjék el, a BAKred megbízott egy másik könyvvizsgáló társaságot az értékmeghatározással, amit a társaság 1992. szeptember 30-án el is végzett. A BAKred megbízásából elvégzett vizsgálat során megvizsgálták a WestLB által bekért érték-megállapítás hitelességét, és elfogadták az értékelési módszert. Mivel azonban egy másik diszkontálási kamatlábat választottak és a határidő előtt visszafizetett kölcsönöket is másképp kezelték, így a Wfa nettó vagyonát 4 milliárd DEM (2,05 milliárd EUR) és 5,4 milliárd DEM (2,76 milliárd EUR) között állapították meg.

(54) Ezt az értékelést alapul véve végül is a BAKred 1992. december 30-án a KWG értelmében 4 milliárd DEM-t (2,05 milliárd EUR) ismert el a WestLB alapvető tőkeelemeinek. A WestLB mérlegében saját tőkeként kimutatott 5,9 milliárd DEM (3,02 milliárd EUR) összegen - éppúgy, mint az alapvető tőkeelemekként elismert összegen - azóta nem változtattak.

(55) Az átruházott eszközökre vonatkozó értékeléseknél mindkét esetben abból a helyzetből indultak ki, amikor a Wfa-nak a tartománnyal szemben fennálló, becslések alapján közel 7,3 milliárd DEM-re (3,73 milliárd EUR) tehető felelősségvállalási kötelezettségét már megszüntették.

c) A WFA-ÁTRUHÁZÁS HATÁSA A WESTLB-RE

(56) 1991. december 31-én a WestLB-nek 5,1 milliárd DEM (2,6 milliárd EUR) értékű elismert szavatoló tőkéje volt, amelyből 500 millió DEM (260 millió EUR) nyereségrészesedést biztosító jogok ("Genussrechten") voltak. A KWG szerinti szolvenciamutatója - még a közösség bankügyletekre vonatkozó irányelvéhez történt igazítását megelőzően - 6,1 % volt, és ezzel 0,5 %-kal volt több az akkoriban minimálisan előírt értéknél.

(57) Mivel a BAKred a Wfa-tőkét a WestLB szavatoló tőkéjeként elismerte, így a WestLB szavatoló tőkéje összesen 9,1 milliárd DEM-re (4,65 milliárd EUR), tehát 79 %-kal emelkedett. Azzal pedig, hogy a nyereségből 100 millió DEM (50 millió EUR) összeget a tartalékok közé soroltak, a WestLB szavatoló tőkéje 1992. december 31-én9,2 milliárd DEM-re (4,7 milliárd EUR) emelkedett. A Wfa tőkéjének és a kockázattal súlyozott eszközeinek figyelembevételével ez az összeg 8,7 %-os szolvenciamutatónak felel meg.

(58) 1. táblázat: a WestLB és a Wfa tőkeigénye és szavatoló tőkéje (a német hatóságok adatai szerint)

| (millió DEM-ben) | ||

| (december 31-én) | 1991 | 1992 |

| Kockázattal súlyozott eszközök WestLB (Wfa nélkül) | 83 000 | 91 209 |

| Kockázattal súlyozott eszközök Wfa | 13 497 | 14 398 |

| Kockázattal súlyozott eszközök WestLB (Wfa-val együtt) (20) | 105 607 | |

| Szükséges szavatoló tőke WestLB (21) (= a) | 4 611 | 5 867 |

| Szükséges szavatoló tőke WestLB Wfa nélkül (21) (= b) | 5 067 | |

| Szavatoló tőke WestLB (= c) | 5 090 | 9 190 |

| Szavatoló tőke WestLB Wfa nélkül (= d) | 5 190 | |

| Szavatoló tőke kihasználtsági aránya WestLB (= a/c) | 91 % | 64 % |

| Szavatoló tőke kihasználtsági aránya WestLB Wfa nélkül (b/d) | 98 % | |

(59) Ez a 8,7 %-os szolvenciamutató ill. a 9,9 %-os az 1992-es évben a WestLB kockázattal súlyozott eszközeinek 8,2 milliárd DEM (4,19 milliárd EUR) összegű növekedését mutatja. Amennyiben ez az emelkedés a Wfa átruházása nélkül történt volna, akkor a WestLB szolvenciamutatója 1992. december 31-én5,7 %-ra, azaz majdnem a minimálisan megkövetelt értékre, 5,6 %-ra esett volna vissza..

(60) Míg a teljes Wfa-tőke lakásépítést támogató tevékenység célját szolgálja, a Wfa szavatoló tőkéjének csupán egy részére van szükség a szolvencia-rendelkezések értelmében a kockázattal súlyozott eszközök fedezetére. A német hatóságok felvilágosítása szerint szolvencia-célra az új tőkekövetelmények hatályba lépésének idején az előírások szerint, 1,5 milliárd DEM (770 millió EUR) összegnek kellett rendelkezésre állnia. Tehát a fennmaradó 2,5 milliárd DEM-t (1,28 milliárd EUR) a WestLB abban az időben versenyorientált üzleti tevékenység fedezetére fordíthatta.

(61) A WestLB-csoport szolvenciamutatója 1991. december 31-én5,8 % volt, azaz 0,2 %-kal volt több mint a minimálisan megkövetelt érték. Egy évvel később, miután a BAKred a Wfa-tőkét elismerte, ez az érték a Wfa kockázattal súlyozott eszközeinek a figyelembevételével közel 8,1 % volt. Ha az eszközátruházás nem történt volna meg és a WestLB-csoport mégis megnövelte volna azokat a kockázattal járó eszközeit, amelyek a lakásépítési támogatást nem érintik, ahogyan ezt meg is tette, úgy a WestLB-csoport szolvenciamutatója visszaesett volna 5,3 %-ra, és így 0,3 %-kal az akkoriban érvényes minimálérték alatt lett volna.

(62) 1993. június 30-án, amikor a német hitelintézetekre vonatkozóan az új tőkekövetelmények a szavatoló tőke- és szolvencia-irányelv értelmében hatályba léptek, a WestLB-csoport szolvenciamutatója (beleértve a Wfa-val szembeni tőkekövetelményeket is) - az új rendelkezések alapján - 9 % volt, azaz 1 %-kal több, mint a minimálérték (ebből 6,3 % alapvető tőkeelemek és 2,7 % kiegészítő tőkeelemek voltak). A Wfa bevonásával bevitt tőke és a kockázattal járó eszközök bevonása nélkül a WestLB-csoport 1993. június 30-án mintegy 7,2 %-os szolvenciamutatót ért volna el. A 9 %-os értéket további kiegészítő tőkeelemek, mégpedig 2,9 milliárd DEM (1,48 Mrd. EUR) összegű hátrasorolt kölcsönök felvételével érte el 1993 elején. A WestLB 1993 folyamán összesen 3,1 milliárd DEM (1,59 milliárd EUR) kiegészítő tőkeelemeket szerzett be, mellyel a csoport szavatoló tőkéje a KWG értelmében az év végéig 12,9 milliárd DEM-re (6,6 milliárd EUR) emelkedett. A szolvenciamutatók 1993 júniusának végéhez viszonyítva valamivel alacsonyabbak voltak.

(63) 2. táblázat: a WestLB-csoport tőkeigénye és szavatoló tőkéje (a német hatóságok adatai szerint)

| (millió DEM-ben) | |||||||||||

| (átlagértékek) | 1992 (23) | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 (24) |

| Mérlegfőösszeg | 271 707 | 332 616 | 378 573 | 428 622 | 470 789 | 603 798 | 693 026 | 750 558 | 782 410 | 844 743 | 519 470 |

| Kockázattal súlyozott eszközök | 126 071 | 120 658 | 151 482 | 156 470 | 173 858 | 204 157 | 259 237 | […] (22) | […] | […] | […] |

| Előírt alapvető tőkeelemek (= a) | 4 758 | 4 827 | 6 060 | 6 259 | 6 954 | 8 167 | 10 370 | […] | […] | […] | […] |

| Előírt szavatoló tőke összesen (= b) | 9 351 | 9 653 | 12 119 | 12 517 | 13 908 | 16 333 | 20 739 | […] | […] | […] | […] |

| Alapvető tőkeelemek (= c) | 5 117 | 8 818 | 9 502 | 9 769 | 9 805 | 10 358 | 11 378 | […] | […] | […] | […] |

| Kiegészítő tőkeelemek | 500 | 2 495 | 4 513 | 4 946 | 5 270 | 7 094 | 10 170 | […] | […] | […] | […] |

| Szavatoló tőke összesen (= d) | 5 617 | 11 313 | 14 015 | 14 715 | 15 075 | 17 452 | 21 548 | […] | […] | […] | […] |

| Alapvető tőkeelemek kihasználtsága (= a/c) | 93 % | 55 % | 64 % | 64 % | 71 % | 79 % | 91 % | […] | […] | […] | […] |

| Szavatoló tőke kihasználtsága összesen (= b/d) | 166 % | 85 % | 86 % | 85 % | 92 % | 94 % | 96 % | […] | […] | […] | […] |

(64) Elméletileg megnőtt annak a lehetősége, hogy a 4 milliárd DEM (2,05 milliárd EUR) összegű alapvető tőkeelemek segítségével az üzleti tevékenységet 100 %-osan kockázattal súlyozott eszközökkel 72 milliárd DEM (36,8 milliárd EUR) összegű értékben kiterjesszék (a KWG korábbi változatának értelmében minimális 5,6 %-os szolvenciamutatót figyelembe véve). 1993. június 30-i hatállyal alkalmazandó 8 % mértékű minimális szolvenciamutató alapján a megfelelő érték 50 milliárd DEM (25,6 milliárd EUR) lenne. Ha abból indulnak ki, hogy a WestLB-nek versenyorientált üzleti tevékenységéhez a Wfa-tőkéből 2,5 milliárd DEM (1,28 milliárd EUR) áll rendelkezésére, úgy a 100 %-osan kockázattal súlyozott hitelkerete 31,3 milliárd DEM-mel (16 milliárd EUR) emelkedett.

(65) Valójában még nagyobb arányban bővült a hitelkerete, mivel egy bank eszközeit rendes körülmények között nem terheli 100 %-os kockázat. 1993 végén a WestLB kockázattal súlyozott eszközei (beleértve a Wfa-ügyletet is) 148,6 milliárd DEM-et (76 milliárd EUR) tettek ki. A mérlegfőösszeg 332,6 milliárd DEM (170,1 milliárd EUR) volt. Ebből egy átlagosan 45 %-os kockázati mutató adódik (25). Állandó kockázati struktúra esetén a 2,5 milliárd DEM (1,28 milliárd EUR) összegű rendelkezésre álló alapvető tőkeelemekkel a bankügyletekre vonatkozó irányelv 8 %-ban meghatározott szavatoló tőke alapján összesen közel 69,4 milliárd DEM (35,5 milliárd EUR) nagyságú növekedés volt lehetséges. Mivel a WestLB alapvető tőkeelemeinek megnövelése lehetőséget adott arra, hogy további kiegészítő tőkeelemeket szerezzen be (egészen az alapvető tőkeelemek erejéig), így a valós hitelkerete közvetett módon még jobban növekedett.

(66) Többféle következtetést lehet levonni. Először is, tőkeemelés nélkül a WestLB nem tudott volna megfelelni a minimális szolvenciamutatónak, amelyet a KWG a közösség bankügyletekre vonatkozó irányelvéhez történt igazítása előtt előírt. Másodsorban a WestLB-csoport a Wfa-átruházása nélkül nem tudott volna a szolvencia-irányelvben meghatározott minimális szolvenciamutatónak megfelelni, csak kockázattal súlyozott eszközeinek csökkentésével vagy pedig más tőkeforrások mobilizálásával (pl. rejtett tartalékok felszámolásával). Kiegészítő tőkeelemek felvétele csak átmenetileg jelentett volna megoldást, mivel a tőke nagyságát a rendelkezésre álló alapvető tőkeelemek mértékében korlátozzák. Harmadsorban az 1993-ban felvett új, kiegészítő tőkeelemekkel történt tőkeemelés meghaladta azt az összeget, amely szükséges lett volna a WestLB-csoportnak ahhoz, hogy a módosított KWG szigorúbb tőkekövetelményeinek megfeleljen.

(67) Ami a nagykockázat felügyeletjogi korlátozását illeti, úgy mielőtt a Wfa-tőkét elismerték volna a KWG korábbi változatában szereplő 50 %-os küszöbértéknek közel 2,5 milliárd DEM (1,28 milliárd EUR) összeg felelt meg. A Wfa-tőke elismerése után és a nyereségből 100 millió DEM (50 milió EUR) tartalékok közé való besorolását követően a küszöbérték csaknem 4,6 milliárd DEM-re (2,35 milliárd EUR) emelkedett. A 15 %-os küszöbérték nagykockázatnál, amelynek nem szabad meghaladnia a bank saját tőkéjének nyolcszorosát, 1992. március 31-én 760 millió DEM (390 millió EUR) volt. Egy évvel később, azaz a Wfa-tőke elismerése után, ez csaknem 1,4 milliárd DEM-re (720 millió EUR) emelkedett. A WestLB nagykockázatra vonatkozó hitelkerete a Wfa-átruházás következtében 32 milliárd DEM-mel (16,4 milliárd EUR) nőtt meg (azaz a szavatoló tőke megemelésének a nyolcszorosával) (26).

d) A WFA ÁTRUHÁZÁSÁÉRT JÁRÓ DÍJ

(68) A Wfa átruházása nem jelentett változásokat a WestLB tulajdonosi szerkezetében. Ebből kifolyólag Észak-Rajna-Vesztfália nem részesül semmiféle juttatásban, sem magasabb osztalék formájában a rendelkezésre bocsátott tőke után, sem pedig magasabb tőkehozadék formájában a WestLB-ben való részesedése után.

(69) A Wfa átruházása kapcsán a WestLB tulajdonosai között fennálló keretmegállapodást módosították. A tulajdonosok véleménye szerint a megállapodás 5 cikkének (2) bekezdése értelmében a WestLB alapvető tőkeelemeinek a tartomány által történt megemelése anyagi előnyt jelent a többi tulajdonosnak. A rendelkezésre bocsátott tőke után járó díj értékét a WestLB 1992-es üzleti évre szóló eredményének ismertetése után kell meghatározni. Az átruházott eszközök és a díj értékére vonatkozóan hasonló szövegezés található az átruházási törvény indoklásában is.

(70) Végezetül a rendelkezésre bocsátott tőke után járó éves díjat a WestLB adózott eredményének 0,6 %-ban határozták meg, ami közel 1,1 %-ot jelent az adózatlan nyereség után (27). A díjat azonban csak nyereség esetén kell megfizetni.

(71) A díjazás alapját a BAKred által alapvető tőkeelemekként elismert Wfa-tőke képezi, azaz 4 milliárd DEM (2,05 milliárd EUR). A díjat csak a tőke azon része után fizetik, amelyre a Wfa-nak lakástámogatási tevékenységének fedezéséhez nincs szüksége. Ez a rész, amely a WestLB-nek üzleti tevékenységének fedezésére rendelkezésre áll, az új tőkekövetelmények hatálybalépése után 2,5 milliárd DEM (1,28 milliárd EUR) volt, és azóta megemelték (28).

(72) 3 táblázat: "lakástámogatási különtartalék" és a Wfa szavatoló tőke-igénye (a német hatóságok adatai szerint)

| (millió DEM-ben) | |||||||||||

| (december 31.) | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 |

| „Lakástámogatási különtartalék” | 5 900 | 5 900 | 5 900 | 5 900 | 5 900 | 5 900 | 5 900 | 5 900 | 5 900 | 5 900 | 5 900 |

| Abból alapvető tőkeelemként elismert | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 | 4 000 |

| Wfa lakásépítési kölcsöneire | 1 668 | 1 490 | 1 181 | 952 | 892 | 888 | 887 | […] | […] | […] | […] |

| WestLB-nek | 13 (29) | 2 510 | 2 819 | 3 048 | 3 108 | 3 112 | 3 113 | […] | […] | […] | […] (30) |

III. AZ ÉRDEKELT FELEK ÉSZREVÉTELEI

1. A BDB PANASZA ÉS MEGJEGYZÉSEI

(73) A BdB véleménye szerint a "piacgazdasági befektető elvének" alkalmazása nem korlátozódik a veszteséges vagy szanálásra szorult vállalatokra. A befektető ugyanis a befektetésre vonatkozó döntéseinél nem azt nézi elsődlegesen, hogy az érintett vállalat egyáltalán jövedelmező-e, hanem hogy hozamai megfelelnek-e a piaci hozamoknak. Ha az állami tőkebefektetéseket szubvenciós szempontból csak veszteséges vállalatok esetében vizsgálnák meg, akkor ez a magánvállalkozásokkal szemben az EK-Szerződés 86. cikkének (1) bekezdésével összeegyeztethetetlen megkülönböztetés lenne.

(74) Az EK-Szerződés 295. cikke sem támogatja, hogy a Wfa-eszközök átruházását a versenyjog hatálya alól kivegyék. A cikk értelmében az egyes országok éppenséggel szabadon képezhetnek úgynevezett "különalapot"; de amint ez egy kereskedelmi tevékenységet végző vállalatra átszáll, alkalmazni kell a versenyszabályokat.

a) A TŐKÉÉRT JÁRÓ MÉLTÁNYOS DÍJ

(75) A BdB azzal érvelt, hogy a 4 milliárd DEM (2,05 milliárd EUR) összegű elismert alapvető tőkeelemeket éppen úgy be lehet vonni üzleti tevékenység fedezésére, mint más alapvető tőkeelemeket. Ezzel egyidejűleg azt is lehetővé teszik - a szolvencia-rendelkezések értelmében -, hogy mértékük alapján további kiegészítő tőkeelemeket vonjanak be. Ily módon a tartomány az eszközátruházással a meglehetősen kevés saját tőkével rendelkező WestLB számára nem csak azt tette lehetővé, hogy ne kelljen az üzleti tevékenységét korlátoznia, hanem azt is, hogy kockázattal járó üzleti tevékenységét kiterjessze. Továbbá az az összeg, amellyel a szavatoló tőke a valós tőkeigényt meghaladja, befolyásolja a finanszírozási költségeket a tőkepiacokon. A BdB állítása szerint egy "piacgazdasági befektető" nem vinne be vállalkozásba további tőkét, ha ennek eredményei évek óta tartósan alulmaradnának, és semmi sem utalna jelentős javulásra, azaz magasabb hozamra a jövőre nézve.

i. A díjazás mértéke

(76) A BdB hangsúlyozta, hogy a WestLB-nek sürgősen szüksége volt további alapvető tőkeelemekre és a Wfa átruházásával ezeket 4,7 milliárd DEM-ről (2,4 milliárd EUR) 8,7 milliárd DEM-re (4,45 milliárd EUR) meg tudta emelni, majdhogynem megduplázta. A WestLB akkori szerény hozamait tekintve egyetlenegy magánbefektető se vitt volna be ilyen jelentős mennyiségű tőkét a WestLB-be. Minden magánbefektető legalább egy 0,5 %-os felárat kért volna a szokásos tőkehozam után azért, hogy az adott feltételek között tőkét bocsát a vállalkozás rendelkezésére. A BdB szerint a WestLB nyereségessége az átruházást megelőző tíz évben átlagosan 5,6 % volt (adózatlan eredmény). A nagyobb német magánbankok esetében ez a szám erre az időszakra vonatkozóan 12,4 % és 18,6 % között volt, átlagosan 16,8 % (adózatlan eredmény). Más Landesbankok 9-től 11 %-ig terjedő hozamot tudtak felmutatni. A BdB előterjesztett egy tőkehozam-számítást a német bankokra vonatkozóan, amelyet egy külső tanácsadó cég készített el a BdB megbízásából.

(77) A hozammutató meghatározásához alkalmas módszert illetően a BdB azon a véleményen volt, hogy a referencia hozamot számtani átlagként, és nem mértani átlagként ("Compound Annual Growth Rate"; CAGR) kell meghatározni. Az utóbbi módszernek ugyanis előfeltétele, hogy a befektető az osztalékot újra befekteti, és ezért ez a módszer a további hozamokat is bevonja a számításba. Az eredeti befektetési döntés azonban nem befolyásolja, hogy hogyan fektetik be az osztalékot újonnan, az új döntést az eredetitől függetlenül kell kezelni. Ezért szükséges egy számtani középértékkel dolgozó módszer.

(78) Ha ezzel szemben a CAGR "Compound Annual Growth Rate" módszert alkalmazzák, akkor a nagy német magánbankok adózott eredményük utáni átlaghozamait 1982-től 1992-ig 12,54 %-ban lehet meghatározni. Ennél a számításánál a BdB - saját bevallása szerint - minden lehetséges (befektetések és értékesítések közötti) tartási időt figyelembe vett az 1982-től 1992-ig terjedő időszakra vonatkozóan, hogy kizárja azokat az esetleges torzításokat, amelyek abból adódnak, hogy csupán egyetlen egy évet vesz alapul, és ez az év rendkívül magas vagy alacsony részvényárfolyamot mutat. Egyszerre több tartási idő bevonásával a részvénypiac ingadozásait ki lehet egyenlíteni. A BdB azt állította, hogy a WestLB vonatkozó értékei túl alacsonyak, mivel az elővásárlási jogok eladásból származó bevételeket nem vették figyelembe.

(79) A "Capital Asset Pricing Model" (CAPM)-re vonatkozólag, amelyet a WestLB szakértői véleményében arra használt, hogy a tőkéért járó 0,6 %-os díj jogosságát alátámassza, a BdB egy saját, külső szakértői véleményt terjesztett elő. Ez a vizsgálat egy 12,21 %-os sajáttőke-hozamhoz vezetett (az 1982-1991-ig a német piacon szokásos kockázati pótlék figyelembevételével), illetve egy 14,51 %-os sajáttőke-hozamhoz (egy nagyobb kockázati díj alapulvételével), amely érték a WestLB által megjelölt díj felett van. A különbség két dologra vezethető vissza. Először is, a BdB egy magasabb kockázati pótlékot vett alapul a sajáttőkére vonatkozóan (3,16 %-ot illetve 5 %-ot). Másodsorban a BdB egy magasabb béta-értéket használt a hitelintézetek kapcsán (1,25 %). A kockázatmentes alapvető kamatláb megegyezett a WestLB számításaiban szereplővel. Az eltérő sajáttőke-hozam számítási módszerek tükrében a BdB először 14 % és 16 % közötti értéket adott meg a rendes körülmények között várható sajáttőke-hozamként.

(80) A továbbiakban a BdB kifejtette, hogy egy vállalkozás kisebbségi tulajdonnal rendelkező magánrészvényese nem fektetne be további tőkét az adott vállalkozásba anélkül, hogy részesedésének megemelését ne követelné. Csak ily módon tudna megfelelően részesedni a vállalat nyereségéből és nagyobb befolyást gyakorolni arra.

(81) A BdB hangsúlyozta, hogy a WestLB részvényesei közötti megállapodásnak - amelyben a Wfa-tőkét szavatolás szempontjából egyéb szavatoló tőkeelemek után sorolták - valójában nincs jelentősége, mivel a tartománynak az intézményi felelősség értelmében eleve kötelessége, hogy pénzügyi nehézségek esetén, tőkét vigyen be a WestLB-be. Ezzel, mint a WestLB tulajdonosa nem csak ennek forrásai, hanem azon felül a saját maga által bevitt Wfa-sajáttőke tekintetében is szavatol, minden ellenszolgáltatás nélkül. Ez azt jelenti, hogy az átruházott tőke kockázatcsökkenése a tartománynak, mint WestLB-tulajdonosnak kockázatnövekedést eredményez. A Wfa eszközök kockázati profilja tehát nem különbözik a szokványos sajáttőkéétől.

(82) A pénzügyi piac sajáttőke-eszközeivel való összehasonlítás során, amit Németország és a WestLB is elvégzett, a BdB kifejtette, hogy a nyereségrészesedést biztosító jogokat és a "cumulative perpetual stock"-ot nem lehet a Wfa-eszközökkel összehasonlítani. Először is azért nem, mert ezeket nem ismerik el alapvető tőkeelemekként (a "cumulative perpetual stock"-ot Németországban még kiegészítő tőkeelemekként sem). Viszont a Wfa-eszközök alapvető tőkeelemeknek minősülnek, ezért további kiegészítő tőkeelemek bevonását teszik lehetővé. Másodsorban az említett eszközök meghatározott időre szólnak, és a nyereségrészesedést biztosító jogok kiegészítő tőkeelemekként való minősítésüket lejártuk előtt két évvel elveszítik. A Wfa-eszközök ezzel szemben korlátlan ideig a WestLB rendelkezésére állnak. Harmadsorban az ilyen eszközök rendes körülmények között a bank szavatoló tőkéjének csupán egy meghatározott részét teszik ki, és egy jelentős mértékű alapvető tőke meglétét feltételezik. Negyedsorban a tőkepiac eszközeit piacokon értékesítik, így a befektető befektetési tevékenységét akkor hagyhatná abba, amikor akarja. A tartomány ezt nem teheti meg. Ezért ellentételezésként egy magán befektető - azért, hogy efféle üzleti lehetőségektől elesik - legalább egy 0,5 %-os felárat követelne a hozam után.

(83) A BdB néhány nagyobb német magánbankra és szolvencia-mutatójukra vonatkozó adatokat is benyújtott a Bizottságnak, amelyek az 1990-es évtől kezdődő időszakra vonatkoznak. Az adatokból kitűnik, hogy a német bankok alapvető tőkeelemei a 90-es évek elején nem hibrid tőkeeszközök voltak (legalábbis ezeket nem sorolták be az alapvető tőkeelemek közé). Továbbá az a következtetés is levonható, hogy ezek a hitelintézetek általában a szolvencia-mutatójukkal jelentősen az előírt 4 %-os minimális érték felett voltak az alapvető tőkeelemek, valamint a 8 %-os összes szavatoló tőkére vonatkozó érték tekintetében.

(84) A BdB érintette a WestLB részvényesei között kötött keretmegállapodást is, amely szerint a Wfa-eszközök csak hátrasoroltan, az egyéb szavatoló sajáttőke-elemek után szavatolnak. Mivel az "egyéb szavatoló sajáttőke" kifejezés a kiegészítő tőkeelemekre, mint például nyereségrészesedést biztosító jogokra és hátrasorolt kölcsönökre vonatkozik, és ezzel ezeket hátrányos helyzetbe kényszeríti, így ez a megállapodás "harmadik személy kárára kötött szerződésként" tekinthető és semmis. A Wfa-"különtartalék" kockázata ezért nagyobb, mint a nyereségrészesedést biztosító jogoké és a hátrasorolt kölcsönöké.

(85) Ezen érveket figyelembe véve a BdB arra jutott, hogy a WestLB által fizetett 0,6 %-os díj nem felel meg a piaci helyzetnek. Tekintettel arra, hogy a WestLB-nek likvid eszközöket kellett beszereznie ahhoz, hogy a Wfa-eszközöket teljesen ki tudja használni és amiatt, hogy a megnövekedett tartalékokból nem részesült, mivel a tartomány részesedése a WestLB-ben nem növekedett. Így a BdB a díjat először 14 és 17 % között határozta meg, amelyet ("tényleges hozamot") az egész 4 milliárd DEM (2,05 milliárd EUR) elismert összeg után kell fizetni.

ii. Likviditási hátrányok

(86) Panaszában a BdB elismerte a "likviditási hátrányokat", ami miatt a méltányos tőkehozam kiszámításánál 7 %-ot le kell vonni. Mivel a sajáttőke mérleget nem érintő olyan ügyletek fedezetére is szolgál, amelyek esetén nincs szükség likvid eszközökre, úgy ezt a 7 %-os levonást csökkenteni kell.

(87) A Bizottság az EK-Szerződés 88. cikkének (2) bekezdése alapján megindítandó eljárásról szóló határozatára vonatkozóan megjegyzi a BdB, hogy a "likviditási hátrányok"-at a Wfa-eszközökért járó méltányos térítés megállapításánál nem kell figyelembe venni. A vélt likviditási hátrányt már kompenzálták azzal, hogy a Wfa-eszközöket 5,9 milliárd DEM (3,02 milliárd EUR) készpénzértékre diszkontálták. Továbbá különböző bankügyleteknél - mint például a kezességvállalásnál - nem előfeltétel a likviditás. Tehát, ha bárminemű likviditásból származó hátrányt számításba akarnak venni, akkor az csak egy 2,7 %-os levonás lehet, ami annak az ellenszolgáltatása, hogy a Wfa-eszközöket nem jövedelmező üzleti tevékenységbe vonták be. Erre vonatkozóan a BdB egy külső szakértő véleményét nyújtotta be.

(88) A BdB továbbá kifejtette, hogy a refinanszírozási költségeket a WestLB 7,5 %-kal túl magas értékben határozta meg. A refinanszírozási eszközök átlagos piaci kamatának az érintett időszakra vonatkozó vizsgálata alapján, valamint a WestLB mérlegfelépítését alapul véve a WestLB refinanszírozási kulcsa az 1992-től 1996-ig terjedő időszakra vonatkozóan 6,07 és 6,54 % közötti átlagérték. A BdB eljuttatott a Bizottsághoz néhány adatot német magánbank refinanszírozási költségeivel kapcsolatban, amelyek a Wfa-átruházás időszakára vonatkoznak; ezek az értékek jóval a 7,5 % érték alatt vannak, amelyet a WestLB az eljárás egy korábbi szakaszában méltányos refinanszírozási költségként megadott. A BdB úgy véli, hogy az adózatlan és adózott eredmények szerinti értékek között különbséget kell tenni. A refinanszírozási költségek csökkentik az adóköteles nyereséget. Amennyiben a refinanszírozási költségeket figyelembe veszik, úgy a megfelelő refinanszírozási kulcsokat az adózott eredmény alapján kell megállapítani.

iii. Tőkealap a díjszámításhoz

(89) Amint az fentebb említésre került, a BdB indítványozta, hogy a méltányos díjat az egész 4 milliárd DEM (2,05 milliárd EUR) alapvető tőkeelemként elismert összegre vonatkozóan fizessék. Azonban észrevételeiben fenntartotta, hogy nem csak ez a BAKred által alapvető tőkeelemként elismert összeg jelentett hasznot a WestLB-nek, hanem az 1,9 milliárd DEM (970 millió EUR) összeg értékű "többletösszeg" is. Bár ez utóbbi összeggel nem lehet üzleteket fedezni, de azt a mérlegben saját tőkeként tüntetik fel. Hitelminősítő intézetek és befektetők nem az elismert alapvető tőkeelemeket, hanem a mérlegben kimutatott összes sajáttőkét veszik figyelembe, mivel arra irányuló szokásos becsléseikhez, hogy mekkora tőke áll veszteségek fedezéséhez rendelkezésre, ezek szolgálnak alapul. Ez azt jelenti, hogy ez az összeg a WestLB fizetőképességét oly mértékben megnöveli, hogy azért egy garanciadíjhoz hasonló díjat kell fizetni.

iv. Szoros együttműködés

(90) A BdB szerint az állítólagos pozitív kölcsönhatások nem valódi okai az eszközátruházásnak. Ez abból is egyértelmű, hogy az átruházási törvényben az intézkedést azzal indokolták, hogy ezzel szerették volna a WestLB versenyhelyzetét növelni és megállapodtak abban, hogy ezután pénzbeli díjazás jár.

(91) Továbbá a BdB felvetette azt a kérdést, hogy hogyan jelentkezik a szoros együttműködés, ha a Wfa és WestLB kereskedelmi tevékenységeit gazdaságilag, szervezetileg és személyzetileg elkülönítve végzi, ahogyan ezt az idevágó jogszabályokban előírták. Amennyiben a Wfa tevékenységét illetően szoros együttműködés jelentkezne, úgy az csökkentené a lakásépítés támogatásának költségeit, amit viszont nem lehet olyan "díjnak" tekinteni, amit a tartomány a WestLB-től kap.

b) ADÓZÁSI SZEMPONTOK

(92) A BdB kifejtette, hogy a Wfa-eszközök az átruházásuk után is adómentesek, társasági, vagyon- és iparűzési adó vonatkozásában. A közjogi hitelintézeteknek nyújtott adómentességek azonban csak akkor indokoltak, ha ezek kizárólag támogatási tevékenységet végeznek, és így az adóköteles magán-hitelintézetekkel nem állnak versenyben.

(93) A BdB véleménye szerint egy hagyományos értelemben vett olyan banknak, amely tőkéjét megnöveli, annak a megnövelt tőke után évi 0,6 %-os vagyonadót és 0,8 %-os iparűzési adót kell fizetnie. Ezért más bankokkal szemben a WestLB kiváltságos helyzetben van. A társasági adómentesség közvetve kedvez a WestLB-nek. Az EK-Szerződés 87. cikkének (1) bekezdése értelmében az adómentesség állami támogatásnak minősül.

c) KÖTELEZETTSÉGEK ELENGEDÉSE

(94) Az átruházás előtt a Wfa 7,3 milliárd DEM (3,77 milliárd EUR) összegű, a tartománnyal szemben fennálló tartozását elengedték. A tartomány eltekintett a Wfa felelősségi kötelezettségétől anélkül, hogy ezért a Wfa-tól vagy a WestLB-től díjat követelt volna. Egy piacgazdasági befektető egy ilyenfajta elállásért térítést követelt volna. A felelősségi kötelezettségről való lemondás döntő feltétele volt annak, hogy a 4 milliárd DEM (2,5 milliárd EUR) összeget a BAKred alapvető tőkeelemekként elismerje. Ezért ez a kötelezettség-elengedés éppen jókor jött a WestLB számára.

2. MÁS ÉRDEKELT FELEK ÉSZREVÉTELEI

(95) A WestLB és a BdB mellett még két érdekelt fél tett észrevételt a Bizottságnak az EK-Szerződés 88. cikkének (2) bekezdése szerinti eljárás megindításáról hozott határozatára vonatkozóan.

a) ASSOCIATION FRANÇAISE DES BANQUES

(96) A francia bankszövetség, az Association Française des Banques kifejtette, hogy a WestLB-re történt szavatoló tőke-átruházás, amiért csak egy jelentéktelen térítési díjat követeltek, valamint a tartomány bankért vállalt kezessége versenytorzításhoz vezetett a francia hitelintézetek rovására. Mivel a WestLB részvényesei egy olyan tőkehozamot követeltek, ami lényegesen a szokásos szint alatt van, ezért a WestLB szolgáltatásait a költségek alatti áron tudja nyújtani ("dömping"). A szavatoló felelősség miatt a WestLB-t az "AAA" kategóriába sorolták fizetőképesség szempontjából, amely igen kedvező feltételeket jelent a piacokon történő refinanszírozásánál.

(97) A WestLB ezen előnyei hátrányos helyzetbe szorították a Németországban tevékenykedő bankokat. Ezzel egyidejűleg a WestLB e különleges helyzetből adódóan Franciaországban kiterjesztheti üzleti tevékenységét, különösen a települési önkormányzatok finanszírozásának területén. A bankszektorban Németországra, Franciaországra és más tagállamokra vonatkozóan ezért versenytorzításról beszélhetünk.

b) BRITISH BANKERS' ASSOCIATION

(98) A brit bankszövetség (British Bankers' Association) kifejtette, hogy a WestLB Németországon belül és az egész közös piacon a nem német bankok aktív versenytársaként van jelen. A WestLB-nek nyújtott támogatások ezért torzították a Közösségen belüli kereskedelmet. Ezért felszólítják a Bizottságot arra, hogy a belső piac elveit érvényesítse, és köztulajdonban lévő bankokkal ne tegyen kivételt a Szerződés versenyjogi rendelkezéseivel kapcsolatban.

3. A WESTLB MEGJEGYZÉSEI

(99) A Bizottságnak az EK-Szerződés 88. cikkének (2) bekezdése szerinti eljárás megindításáról hozott határozatának közzétételét követően a WestLB megküldte a Bizottságnak Németország észrevételeinek másolatát és kijelentette, hogy az abban foglaltakkal teljes mértékben egyetért, ezért álláspontját csak röviden fejti ki.

a) ÁLTALÁNOS MEGJEGYZÉSEK AZ ESZKÖZÁTRUHÁZÁSSAL KAPCSOLATBAN

(100) A WestLB véleménye szerint a "piacgazdasági befektető elve" nem alkalmazható a gazdaságilag egészséges és jövedelmező vállalatokra. Ezt a Bíróság is megerősítette, amely ezt az elvet mindig csak akkor alkalmazza, ha a kérdéses vállalat a befektetési döntés idején már régóta jelentős veszteségeket könyvel el, és olyan ágazatban tevékenykedik, amely strukturális többletkapacitással rendelkezik. Az ítélkezési gyakorlatban nem megalapozott, hogy egészséges vállalatokra is alkalmazzák ezt az elvet.

(101) A Wfa eszközeit - különleges feladata révén - nem lehet a szokványos szavatoló tőkeelemekhez hasonlítani. A más célra nem használható Wfa-eszközöknek a WestLB-re történő átruházása az eszközök gazdasági szempontból legésszerűbb felhasználása volt. Az eszközátruházással a tartomány optimálisan hasznosította azokat az eszközöket, amelyeknek kizárólag lakásépítés támogatását szabad szolgálniuk. Egy magántulajdonos is hasonlóképpen cselekedett volna.

(102) A WestLB álláspontja szerint a tartomány részesedésének megemelése az eszközátruházást követően nemcsak szükségtelen, hanem a Wfa-eszközök különleges kockázati profiljával összeegyeztethetetlen lett volna. A likviditási hiánya miatt nem lehet más tőkebevonással összehasonlítani. A piacon más tulajdoni részesedést jelentő eszközöknek sincs szavazati joguk.

(103) Mivel a tartománynak kifizetett díj mértéke méltányos, így nem kell a WestLB nyereségességét fokozni. Az sem világos, hogy miért kellene egy "piacgazdasági befektetőnek" egy bizonyos mértékű nyereség elérését megkövetelnie csak azért, mert egy jövedelmező vállalatba fektetett be. Mivel a WestLB eddig nyereséges volt, ezért nincs szükség szerkezetátalakítási tervre. Ilyen tervet a Bíróság csak akkor kér, ha veszteséges vállalatnak nyújtott szerkezetátalakítási támogatásról van szó.

b) A TŐKÉÉRT JÁRÓ MÉLTÁNYOS JUTTATÁS

(104) A WestLB véleménye szerint a Wfa-tőke után fizetett díj méltányos. Ennek alátámasztása érdekében a WestLB egy, a díjazás értékelésével megbízott beruházási bank szakvéleményét nyújtotta be. A szakértői véleményben összehasonlították a Wfa-eszközök és a tőkepiacon megtalálható más tulajdoni részesedést jelentő intézmények kockázati profilját. Arra az eredményre jutottak, hogy a Wfa-különtartalék után 0,9-1,4 %-os díj jár. Ennek megfelelnek a WestLB Wfa-eszközök használata során 1,1 %-os (adózatlan eredmény) keletkező költségei. A WestLB hangsúlyozza, hogy a Wfa-eszközök használatával még további refinanszírozási költségek keletkeznének, amelyeket a különböző dokumentumokban 7,5-9,3 % értékben adtak meg.

(105) Továbbá a WestLB úgy véli, hogy a BdB által a német bankok tőkehozamáról előterjesztett adatok nem helytállóak. A számításnál alapul vett befektetési időszak a sajátosan alakuló tőzsdei árfolyamok miatt magasabb hozamokat eredményezett. A BdB által használt számtani átlag nem vezetett megfelelő eredményre, sokkal inkább a mértani átlagot kellett volna figyelembe vennie ("compound annual growth rate"). A BdB számításai során olyan befektetési időszakokat vett figyelembe, amelyek az 1992-ben hozott befektetési döntés szempontjából irrelevánsak voltak, és - csak azért, hogy minden lehetséges tartási időt figyelembe vegyen - az egyes éveket többször is felsorolta. A BdB által a német nagybankok átlagos tőkehozamának kiszámításánál bevont hitelintézeteket eltérő alapvető üzleti tevékenységük miatt nem lehet a WestLB-vel összehasonlítani. Ha ezekkel a tényezőkkel a BdB által említett 16,6 %-os átlagos hozamot korrigáljuk, akkor 5,8 %-os értéket kapunk.

c) SZOROS EGYÜTTMŰKÖDÉS

(106) A Wfa átruházása a WestLB-re jelentős költségcsökkenést jelentett a Wfa-ra nézve. Az első két évben 53 személlyel tudták csökkenteni a Wfa foglalkoztatottainak a számát (a létszám ezt megelőzően 588 volt: a "régi Wfa" dolgozói és a WestLB lakásépítési részlegének munkatársaiból tevődött össze, a személyzeti költségeket az átruházás előtt a Wfa viselte). Az első években a "pozitív kölcsönhatás" évente 13 millió DEM-t (7 millió EUR) jelentett a Wfa-nak. A személyzeti leépítések tovább folytatódtak, úgy hogy az így keletkezett megtakarítások 1997-től kezdődően állítólag évente 25 millió DEM-et (13 millió EUR) tettek ki. Ezeket az összegeket kizárólag a tartomány lakásépítési támogatására használták fel. Egy másik iratban évi 35 millió DEM (18 EUR) értékben határozzák meg a szoros együttműködés értékét.

(107) Az átruházással a WestLB átvállalta azt a 33 millió DEM (17 millió EUR) értékű, a Wfa-alkalmazottak nyugdíjrendszerének módosítására irányuló költséget, és amit a megfelelő szövetségi és tartományi nyugdíjbiztosító intézeteknek ki is fizetett. Ez a kifizetés a későbbiekben csökkentette a Wfa költségeit.

d) ADÓMENTESSÉGEK

(108) A WestLB állítása szerint a Wfa bizonyos adók alóli mentessége megfelel a német adórendszernek, amely szerint a kérdéses adók vonatkozásában olyan intézmények, amelyek közhasznú célokat szolgálnak, és nem versenyeznek adóköteles intézményekkel, adómentességet élveznek. WestLB adófizetésre kötelezett intézmény, így nem származik előnye a Wfa-nak nyújtott adómentességből. Azt is megjegyezte, hogy a vagyonadót 1997. január 1-jével, az iparűzési adót pedig 1998. január 1-jével eltörölték.

e) KÖTELEZETTSÉGEK ELENGEDÉSE

(109) A kérdéses kötelezettségeket az átruházás és az azt követő Wfa-eszközök értékelése előtt engedték el. A 4 milliárd DEM (2,05 milliárd EUR) összeg tehát már a kötelezettségek nélküli értéket mutatja. Mivel a díjat ezen összegnek alapján határozták meg, a WestLB-nek semmi előnye sem származik a kötelezettségek elengedéséből.

IV. NÉMETORSZÁG MEGJEGYZÉSEI

(110) Németország véleménye szerint az EK-Szerződés értelmében ebben az esetben nincs szó a WestLB javára történt állami támogatásról. Észak-Rajna-Vesztfália méltányos, a piacnak megfelelő díjazásban részesült. A WestLB további részvényesei javára történt állami támogatásról sincs szó, mivel a tulajdonosi szerkezet megmaradását igazolja a Wfa átruházása után a WestLB által kifizetett díj. A Wfa-ra érvényes adómentességek sem tartalmaztak a WestLB javát szolgáló támogatási elemeket, mivel a bank kereskedelmi tevékenységét nem érintették.

(111) Németország úgy véli, hogy a Bizottságnak az esetet csak a befektetési döntés idejére vonatkozóan, azaz az 1991 végén fennálló körülményeket figyelembe véve kell megvizsgálnia. Csak ezek a körülmények szolgálhattak alapul a tartománynak a befektetésre vonatkozó döntése meghozatalánál. A későbbi olyan kérdések és események, mint például a szavatoló tőkének a BAKred által történő elismerése, a Wfa eszközeinek és forrásainak éves értékelése, valamint azoknak a WestLB mérlegébe történő felvétele nem képezhetik a Bizottság vizsgálatának tárgyát.

(112) Németország szerint a Wfa átruházását már a 70-es és 80-as években is fontolóra vették, mégpedig amiatt, hogy oly módon a lakásépítés támogatását hatékonyabbá tudják tenni. A lakásépítési kölcsön odaítélésének folyamata az átruházás előtt igen bonyolult volt, mivel az illetékes hatóságok mellett a Wfa és a WestLB is részt vett azokban. A WestLB keretén belül volt egy saját "lakásépítés-támogatási részleg", amelynek költségeit a Wfa viselte. Ez a struktúra munkakörök kettős betöltését, az iratok kettős feldolgozását, és így a hatékonyság rovását jelentette. Az átruházás óta a támogatást igénylőnek már kettő helyett csak egy ügyintézőhöz kell fordulnia.

(113) A WestLB az új szolvencia-kritériumokat - ahogyan azt Németország a továbbiakban kifejti - kiegészítő tőkeelemek beszerzése nélkül is teljesítette volna. A bank hosszú távú működésének biztosítása szempontjából azonban ésszerűnek tűnt az alapvető tőkeelemek megnövelése. Mindez azt mutatja, hogy az átruházás elsődleges oka nem a WestLB saját tőkéjének megnövelése volt, hanem a lehetséges szoros együttműködés és a lakásépítés támogatási eljárás hatékonyságának növelése. A szolvencia-követelmények megváltoztatása csupán kiváltó ok volt.

(114) Az érintett törvényjavaslatban már rögzítették, hogy a tartományi lakásépítési alapot ("Landeswohnungsbauvermögen") csak az előírt célra lehet felhasználni, biztosítani kell vagyonát és a lakáspolitika eszköztárát meg kell őrizni. Ennek értelmében a WestLB-nek a Wfa-t szervezetileg és gazdaságilag önálló intézményként kell vezetnie, amely saját éves beszámolót készít. A WestLB felszámolása esetén a tartománynak elsőbbségi joga van a Wfa nettó vagyonát illetően. A Wfa teljes jövedelmét minden esetben a lakásépítés támogatására kell fordítani. A Wfa szavatoló tőkéjének csak azon részét használhatja prudenciális célokra, amelyekre a Wfa-nak a saját eszközeinek fedezésénél nincs szüksége. A tartománynak a Wfa-ra gyakorolt befolyása a különös prudenciális, információs és együttműködési jogaiból adódóan továbbra is megmaradt.

(115) Külsőleg a különtartalék korlátlanul felel. A hitelezők csőd vagy a WestLB felszámolása esetén közvetlenül hozzáférhetnek a Wfa-különtartalékhoz. Veszteség esetén is lehetséges a veszteségek különtartalékkal történő elszámolása. Ezzel szemben belsőleg a WestLB tulajdonosai a Wfa szavatoló tőkéjének igénybevételével kapcsolatban másképp rögzítették a rangsort. Itt a Wfa-eszközök csak hátrasoroltan, a WestLB egyéb tőkeelemei után felelnek. Mivel ez a belső megegyezés nem érinti a bank külső megjelenésében érvényes törvényben előírt felelősségét, ezért a BAKred 1992. december 30-án a 4,0 milliárd DEM (2,05 milliárd DEM) összegű különtartalékot szavatoló tőkeként elismerte.

1. A PIACGAZDASÁGI BEFEKTETŐ ELVE

(116) Németország véleménye szerint a tartomány nem volt köteles a Wfa átruházása helyett alternatívaként egy esetleges privatizációt is fontolóra venni, csak azért, hogy a WestLB szükséges tőkeelemeit a tőkepiacokon szerezhesse be. A tartomány nem volt köteles megnyitni a WestLB-t a magánbefektetők előtt. Efféle érvelés összeegyeztethetetlen lenne az EK-Szerződés 295. cikkével.

(117) A WestLB-nek nem kellett fokoznia a nyereségességét, mivel hozamnövelő intézkedések csak akkor indokoltak, ha az állam veszteséges vállalkozásokba fektet be tőkét. A Bíróság a "piacgazdasági befektető elvét" csak akkor alkalmazza, ha veszteséges vállalkozásokba illetve strukturális többletkapacitással rendelkező gazdasági ágazatokba történt beavatkozásról van szó. A ítélkezési gyakorlatból nem tűnik ki, hogy rendezett és jövedelmező vállalkozásokba történt állami beavatkozást is felül kell-e vizsgálnia a Bizottságnak arra vonatkozóan, hogy elérik-e az átlagos hozamot. Az államnak jogában áll, hogy figyelembe vegyen hosszú távú stratégiai szempontokat is, és bizonyos vállalkozói döntéseinél szabad keze van, a Bizottság pedig nem jogosult arra, hogy ezeket a vállalkozói döntéseit felülvizsgálja. Ezért a Bizottság addig nem írhat elő kötelező minimális hozamot, amíg a kérdéses vállalkozás hosszú távon nem veszteséges. Az átlaghozamra vonatkozó értékek is azt mutatják, hogy számos vállalkozás hozama az ágazati átlag alatt van. Továbbá nem világos, hogy mely vállalkozásokat és időszakokat kell bevonni az átlaghozam kiszámításához. Az állam vállalkozói tevékenysége során nem köteles kizárólag nyereségességi szempontok alapján dönteni. A magánbefektetők is figyelembe vesznek más aspektusokat. A vállalkozói szabadsághoz tartozik, hogy az átlag alatti hozammal rendelkező vállalakozásokat is tovább működtessék, és további tőkét fektessenek ezekbe. Az állam "vállalkozói szabadságát" akkor kezdik el korlátozni, ha tevékenysége egy lehetséges magánbefektetőével összehasonlítva már semmi esetre sem nevezhető ésszerűnek és gazdaságosnak.

(118) Ezen átruházást a "piacgazdasági befektető elve" szerint olyan intézkedésnek lehet tekinteni, amelyet egy magánbefektető is megtett volna. A bevitt eszközöket nem lehet "rendes" tőkebevitelnek nevezni, mivel azokat bizonyos célhoz kötötték. A Wfa átruházása kereskedelmi értelemben véve a Wfa-eszközök legésszerűbb és leghatékonyabb felhasználását jelentette. A tartomány a Wfa-eszközöket a WestLB-re történt átruházásával a legnyereségesebb módon hasznosította. Ha a Wfa-eszközöket közhasznú célra fordítandó magántulajdonú eszközökkel hasonlítjuk össze (például egy alapítvány eszközeivel), akkor biztos, hogy ezeknek a magántulajdonú eszközöknek a tulajdonosa is ugyanúgy cselekedett volna, mint a tartomány. Más célra nem használható eszközöket a célnak megfelelő gazdasági tevékenységbe vonjon be.

(119) Németország úgy véli, hogy a Wfa-eszközök közhasznú felhasználása közérdekű gazdasági feladat, amelyet az EK-Szerződés 295. cikke értelmében nem a Bizottság felügyel. A tagállamok szabadon dönthetnek ilyen jellegű célhoz kötött eszközök képzéséről.

(120) Németország álláspontja szerint a támogatásra vonatkozó jog szempontjából irreleváns, hogy hogyan fizetnek ki egy méltányos díjat. Mivel a tartomány méltányos díjat kapott, ezért részesedésének megnövelése a WestLB-ben nem szükséges és nem is lenne indokolt, mivel ily módon a tartomány további gazdasági előnyre tett volna szert anélkül, hogy ezért ellenszolgáltatást nyújtott volna. Részvényeinek megnövelése a Wfa-eszközök kivételes jellegéből adódóan nem lett volna méltányos (hiányzó likviditás, hátrasorolt felelősség bankon belül). Ezen kívül a Wfa-eszközökkel összevethető bizonyos tőkepiaci eszközök sem rendelkeznek szavazati joggal. Mivel a megállapított díj méltányos, ezért más részvényesek sem jutnak olyan további jövedelemhez, amelyhez rendezett piacgazdasági feltételek mellett nem jutnának. Mivel a WestLB részvényesei adottak, akikhez nem jöhetnek további új (magán) részvényesek, ezért egy vélhetőleg túl alacsony díj nem befolyásolna lehetséges új magánbefektetőket. Még akkor is, ha a többi részvényesnek valóban előnye származott az átruházásból, a takarékpénztárakra gyakorolt hatása alig érezhető.

(121) Mivel a tartomány egy rögzített összegű méltányos díjazásban részesült és a WestLB mindig is nyereséges vállalat volt, amely a megállapodás szerinti díjat kétség nélkül a jövőben is meg tudja fizetni, ezért a WestLB tőkehozamának valós értéke nem fontos, és a tartomány nem tartotta szükségesnek, hogy a bank nagyobb nyereségességét megkövetelje.

2. TŐKÉÉRT JÁRÓ MÉLTÁNYOS DÍJ

(122) Németország véleménye szerint a WestLB méltányos díjat fizetett az átruházott eszközökért. A tartomány mindig is az átruházás feltételének tartotta, hogy a WestLB a rendelkezésére bocsátott tőkéért díjat fizessen. A díj mértékét és kiszabási alapját az érintettek behatóan tárgyalták. Mivel 1991-ben még nem tudták, hogy a BAKred mekkora összeget fog elismerni szavatoló tőkeként, ezért az eszköz-átruházás idején csak elvben állapodtak meg a díjban, de részleteiben nem. A tényleges 0,6 %-os díjat csak 1993-ban, a többi részvényessel folytatott tárgyalás után rögzítették (31). Németország nem adott át a Bizottságnak dokumentumokat azzal kapcsolatban, hogy hogyan határozták meg ezt az összeget. Azt hangsúlyozta, hogy nem az a fontos a támogatásra vonatkozó jog szempontjából, hogy hogyan állapították meg ezt a díjat, hanem maga az eredmény, amely véleménye szerint méltányos díj. A megállapodásban rögzített díjat a felosztható nyereségből kell kifizetni, azaz az osztalék kifizetése előtt. Ha a nyereség valamelyik évben elmarad, akkor nem fizetik ki a díjat és az ezt követő években nem áll mód rá az elmaradt díjat kompenzációs kifizetésekkel érvényesíteni (32). A 0,6 %-os érték a WestLB adózatlan nyeresége 1,1 %-ának felel meg.

(123) Az alábbi táblázatban a WestLB által a tartománynak kifizetett összegek láthatóak, amelyeket az átruházott eszközök után fizetett.

(124) 4. táblázat: a WestLB által a Wfa-eszközök átruházásáért kifizetett díjak (az összegek millió DEM-ben értendők; Németország adatai)

| (millió DEM-ben) | |||||||||||

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

| Díj (adózatlan nyereségből) | 0,0 | 27,9 | 30,8 | 33,4 | 33,9 | 34,0 | 34,0 | […] | […] | […] | […] |

| Megváltási összeg fizetése a Wfa alkalmazottak nyugdíjjogosultsága után | 33,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | […] | […] | […] | […] |

| tartománynak fizetett díj összesen | 33,1 | 27,9 | 30,8 | 33,4 | 33,9 | 34,0 | 34,0 | […] | […] | […] | […] |