2003/2011. (AVÉ 2011/3-4.) NAV tájékoztató

a 2010. évi személyi jövedelemadó, valamint a mezőgazdasági kistermelő egészségügyi hozzájárulásának munkáltatói adómegállapításával és elszámolásával kapcsolatos munkáltatói (kifizetői) feladatokról

2010. január 1-jétől a 2010. évre alkalmazandó, a személyi jövedelemadó megállapítására, illetőleg az egészségügyi hozzájárulás elszámolására vonatkozó szabályokat:

- a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (Szja tv.),

- az egészségügyi hozzájárulásról szóló 1998. évi LXVI. törvény (Eho tv.),

- az adózás rendjéről szóló 2003. évi XCII. törvény (Art.),

- az alkalmi munkavállalói könyvvel történő foglalkoztatásról és az ahhoz kapcsolódó közterhek egyszerűsített befizetéséről szóló 1997. évi LXXIV. törvény (AM tv.),

- az egyszerűsített foglalkoztatásról szóló 2009. évi CLII. törvény (Eftv.),

- az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény (Efo.tv.),

- az egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról szóló 2010. évi XC. törvény (Mód. tv.), és

- a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló 1996. évi CXXVI. törvény (Szf. tv.)

tartalmazza.

Az elnöki útmutató e törvényeken alapul, de azok ismeretét nem pótolja.

A kifizetők és munkáltatók igazolásokkal kapcsolatos feladatait és az adatszolgáltatási kötelezettségeit a 8009/2010. (AEÉ 14.), valamint a 8006/2010. (AEÉ 13.) APEH tájékoztató ismertette. Az említett tájékoztatókban foglaltak ismerete is szükséges a jelen útmutatóban leírtak alkalmazásához.

Jelen útmutató alkalmazására a Nemzeti Adó- és Vámhivatal Központi Hivatala, az Informatikai Intézete, a közép-és alsó fokú adóztatási szervei, valamint e szervek személyi állománya köteles.

I.

Az adómegállapítás elkészítésével és benyújtásával kapcsolatos általános tudnivalók

A munkáltatói adómegállapítást 2011. június 10-éig kell megküldeni a bevallást benyújtó adóügyében illetékes alsó fokú állami adóhatósághoz (3-9. számú melléklet).

Az adómegállapítást az állami adóhatóság részére kizárólag elektronikus úton lehet továbbítani.

A munkáltatói adómegállapításhoz szükséges nyilatkozatok, az adómegállapítás levezetésére szolgáló nyomtatványok, kereskedelmi forgalomban nem kaphatók, azokat a NAV internetes honlapjáról (www.nav.gov.hu) lehet letölteni, vagy a megadott formátum alapján elkészíteni és a magánszemély számára átadni.

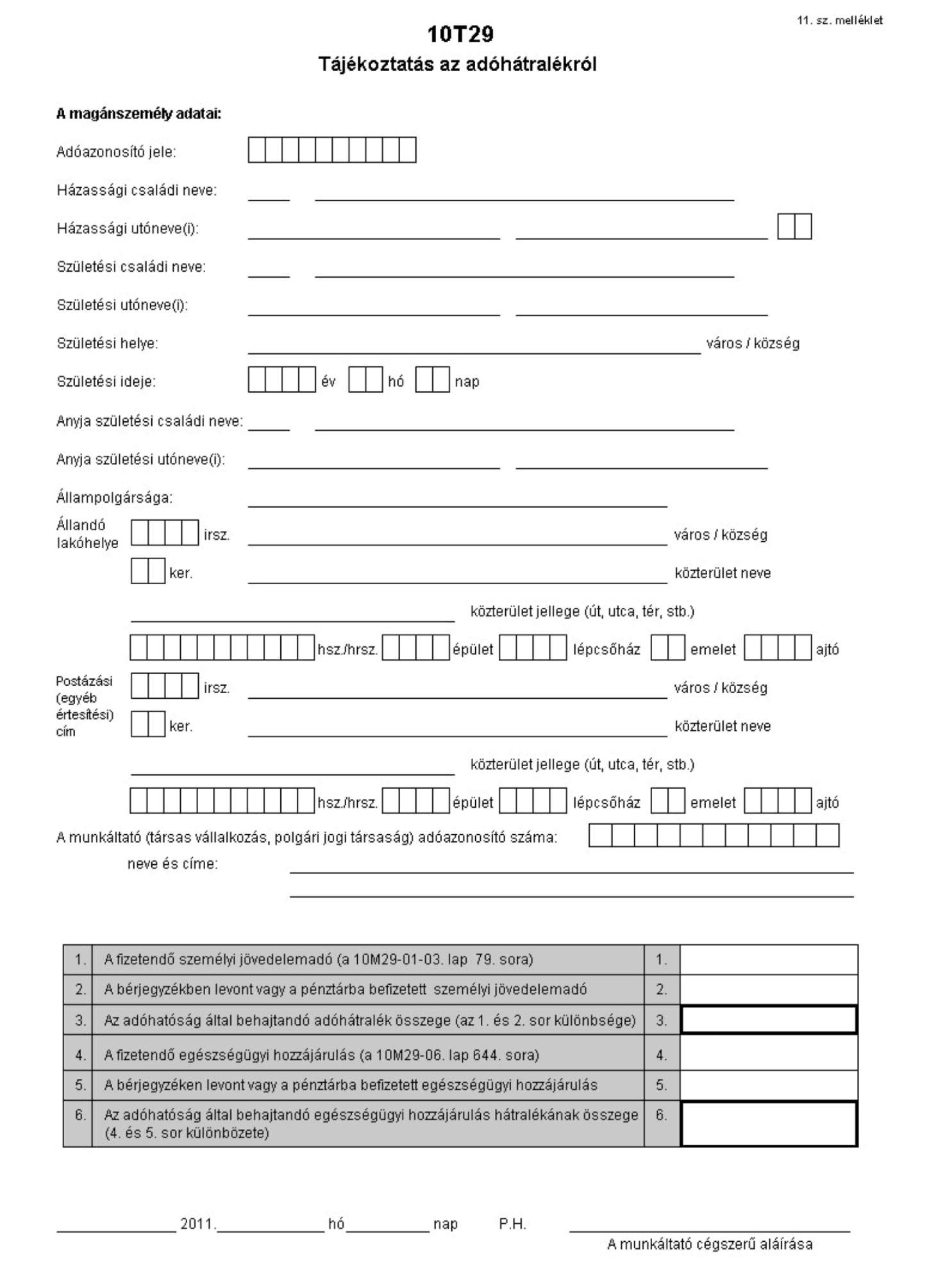

Az útmutató részét képezi a 11. számú melléklet, az állami adóhatóság tájékoztatására szolgáló nyomtatvány a magánszemély adóhátralékáról (10T29), valamint az elektronikusan történő adatszolgáltatás általános szabályait összefoglaló 12. számú melléklet.

II.

A munkáltatói adómegállapításhoz szükséges további tudnivalók

1. A személyi jövedelemadó megállapításának és elszámolásának feltételei

1/a A magánszemély bevallási kötelezettségének általános szabályai

A magánszemély a jövedelmét és az azt terhelő adót - az adóévben megszerzett összes bevétele alapján - adóévenként köteles megállapítani és bevallani, valamint az adót megfizetni. A különadózó jövedelmek közül annak a jövedelemnek az adójáról, amely nem kifizetőtől származik, vagy amely adójának megállapítására maga köteles (pl. az ellenőrzött tőkepiaci ügyletből, csere ügyletből származó jövedelem) szintén bevallásában kell számot adnia.

A magánszemély - az előzőekben megállapított kötelezettségétől eltérően - nem köteles bevallani:

a) azt a bevételt, amelyet a jövedelem kiszámításánál nem kell figyelembe venni;

b) az olyan bevételt, amelyre, a mezőgazdasági kistermelőre irányadó rendelkezések szerint nemleges bevallási nyilatkozatot tett;

c) a vagyonátruházásból származó bevételt, ha abból jövedelem nem keletkezik;

d) az ingó vagyontárgy átruházásából származó jövedelmet, ha az adóévben ilyen jogcímen megszerzett összes jövedelem nem haladja meg a 200 000 forintot;

e) a kamatjövedelmet, ha abból a kifizető az adót levonta;

f) az értékpapír-kölcsönzésből származó jövedelmet, az osztalékból származó jövedelmet, az árfolyamnyereségből származó jövedelmet, a vállalkozásból kivont jövedelmet, valamint - az osztalékra vonatkozó szabályok szerinti adókötelezettség esetén - az életjáradékból származó jövedelmet, ha az adóévben ilyen jogcím(ek)en megszerzett összes jövedelem nem haladja meg a 100 ezer forintot és az adót a kifizető levonta;

g) a c)-f) pontban nem említett külön adózó jövedelmet (ide nem értve az ingatlan bérbeadásából származó jövedelmet), ha az adót a kifizető levonta;

h) azt a jövedelmet, amely nemzetközi szerződés vagy viszonosság alapján a Magyar Köztársaságban nem adóztatható (ide nem értve a nemzetközi szerződés vagy viszonosság alapján az adó alól a Magyar Köztársaságban mentesített, de az adó kiszámításánál figyelembe vehető jövedelmet);

i) azt a jövedelmet, amelyet külön törvény rendelkezése szerint nem kell bevallani. Ilyen jövedelem lehet az alkalmi munkavállalói könyvvel vagy egyszerűsített foglalkoztatás keretében szerzett jövedelem.

A magánszemély nem köteles az adóévre bevallást benyújtani, ha az adóévben egyáltalán nem, vagy kizárólag a következő jogcímeken és feltételekkel szerzett bevételt:

- olyan bevételt, amelyet az a)-i) pontok alapján nem köteles bevallani;

- adóterhet nem viselő járandóságot szerzett;

- magán-nyugdíjpénztár a kedvezményezett részére nyugdíjszolgáltatásnak nem minősülő kifizetést teljesített, és ha a magánszemély a kifizetőnek nyilatkozott arról, hogy e jövedelme után az Szja tv. rendelkezései szerint nincs adófizetési kötelezettsége (e nyilatkozatról a kifizető adatot szolgáltatott az állami adóhatóságnak 2011. január 31-éig).

A magánszemély az előzőekben leírtaktól függetlenül köteles az adóévre, az állami adóhatóság közreműködése nélkül elkészített bevallást benyújtani, ha

- az adóévben egyéni vállalkozó volt;

- az adóévben mezőgazdasági őstermelő volt és e tevékenységből származó, a támogatások nélkül számított bevétele az adómentesség értékhatárát (600 000 forintot) meghaladta, kivéve, ha az Szja tv. rendelkezései szerint nemleges nyilatkozatot tehet;

- az adóévben megszerzett bármely bevételét terhelő adóelőleg megállapításakor a kifizetőnek (a munkáltatónak) tett nyilatkozatában költség levonását kérte (nem minő-

sül költséglevonás kérésének az Szja tv. szerinti igazolás nélkül elszámolható költség - elismert költség - levonására tett nyilatkozat);

- az adóévre, fizető-vendéglátó tevékenységére tételes átalányadózást választott;

- olyan bevételt szerzett, amelyet a magánszemély egyes jövedelmeinek különadója terhel*;[1]

- ellenőrzött tőkepiaci ügyletből, csereügyletből származó jövedelmet szerzett;

- tartós befektetésből származó jövedelmet szerzett (nem kell bevallást benyújtani, ha a tartós befektetésből származó jövedelmet terhelő adó mértéke nulla százalék);

- az adóévre az adóelőleg-fizetésre vonatkozó szabályok szerint (ideértve, ha az adóterhet nem viselő járandóságairól a munkáltatónak nem nyilatkozott) adóelőleg-különbözet alapján meghatározott (12 és/vagy 39%) adófizetésére köteles;

- nem kifizetőtől származó vagy egyébként olyan bevételt szerzett, amellyel összefüggésben az adó vagy az adóelőleg megállapítására maga köteles (ide nem értve az ingó vagyontárgy, ingatlan, vagyoni értékű jog átruházásából származó bevételt, ha a magánszemély egyszerűsített bevallásra ad nyilatkozatot);

- a kifizető által megállapított adó módosítására az adóbevallásában jogosult;

- olyan adóköteles bevétele volt, amely alapján a jövedelem külföldön (is) adóztatható, vagy amely a jövedelemszerzés helye szerint nem belföldről származott;

- nem belföldi illetőségű magánszemély;

- végkielégítés megosztott része után van adókötelezettsége;

- a jóváhagyott osztalék adójával szemben az adóévet megelőzően felvett osztalékelőlegből levont adót számol el;

- valamely bevételére vonatkozóan az egyszerűsített közteherviselési hozzájárulásról szóló törvény szabályai szerint különadót köteles fizetni, vagy a kifizetőt és az őt terhelő ekho megállapítását, bevallását és megfizetést a kifizetőtől átvállalta;

- valamely bevételével összefüggésben egészségügyi hozzájárulásra előleg-fizetési kötelezettsége keletkezett;

- adóját az Szja tv. külön rendelkezése szerint adóbevallásában kell (lehet) megállapítani;

- az előzőekben nem említett esetekben akkor, ha nem tesz, vagy nem tehet egyszerűsített bevallásra vagy munkáltatói adómegállapításra nyilatkozatot.

1/b Önadózás keretében az állami adóhatóság közreműködésével is eleget tehet adókötelezettségének (egyszerűsített bevallás) az a magánszemély, aki:

- kizárólag olyan bevallásköteles jövedelmet szerzett, amelyből kifizető (munkáltató) adót/adóelőleget vont le, és/vagy

- ingó vagyontárgy, ingatlan, vagyoni értékű jog átruházásából származó jövedelem miatt van adókötelezettsége,

- az adóévre a biztosítások kedvezménye miatt levont adó növelt összegű bevallására és megfizetésére köteles,

- az adóévre az önkéntes kölcsönös egészségpénztári egyéni számláján lekötött összeg miatt levont, kiutalt adó növelt összegű bevallására és megfizetésére köteles,

- nyugdíj-előtakarékossági számláról nem nyugdíjszolgáltatásként felvett összeg miatt a kiutalt adó növelt ösz-szegű bevallására és megfizetésére kötelezett, továbbá

- nem volt egyéni vállalkozó, és

- mezőgazdasági őstermelői tevékenységéből adóköteles bevétele nem származott, és

- az ingó vagyontárgy, ingatlan, vagyoni értékű jog átruházásából származó jövedelem kivételével, nem kötelezett az állami adóhatósági közreműködés nélkül elkészítendő 1053-as bevallás benyújtására,

azzal, hogy nem zárja ki az egyszerűsített bevallást, ha a magánszemély

- adókedvezményt érvényesít,

- az adójáról rendelkezik, továbbá,

- ha a mezőgazdasági őstermelő az e tevékenységéből származó bevételéből a jövedelmére nemleges nyilatkozatot ad vagy egyébként e bevételéből nem kell jövedelmet megállapítani, továbbá,

- ha olyan bevételt szerzett, amelyre az egyszerűsített közteherviselési hozzájárulásról szóló törvényszabályait alkalmazza, kivéve, ha az ekho szerint különadót köteles fizetni, vagy a kifizetőt és a magánszemélyt terhelő ekho megállapítását, bevallását és megfizetését a kifizetőtől átvállalta.

1/c A munkáltatói adómegállapítás kérésének feltételei

A magánszemély az adókötelezettségének a következő feltételek fennállása esetében, ha a munkáltató (kifizető) vállalja, a munkáltató (kifizető) közreműködésével tesz eleget.

A magánszemély adóbevallással egyenértékű nyilatkozatot tehet a munkáltatónak.

Az adó megállapítását vállaló munkáltatónak kell tekinteni a társas vállalkozást, a polgári jogi társaságot is (továbbiakban: munkáltató), amellyel a munkáltatói adómegállapítást kérő nyilatkozattétel napján a magánszemély tagi jogviszonyban áll, feltéve, hogy e napon nem áll más kifizetővel munkaviszonyban, és tagi jogviszonya alapján a társas vállalkozásnál, illetve a polgári jogi társaságnál díj ellenében személyes közreműködésre vagy mellékszolgáltatás teljesítésére köteles. (A személyi jövedelemadó szempontjából társas vállalkozás: a gazdasági társaság, az európai részvénytársaság - ideértve az európai holding részvénytársaságot is -, az európai szövetkezet, az egyesülés, a szövetkezet, a lakásszövetkezet, az egyéni cég, az ügyvédi iroda, a végrehajtói iroda, a közjegyzői iroda, a szabadalmi ügyvivői iroda, az erdőbirtokossági társulat, az MRP szervezet.)

A magánszemély a 10NY29 nyilatkozat megtételére akkor jogosult, ha az adóévben

- kizárólag az adó elszámolását vállaló munkáltatótól szerzett olyan bevételt, amelyet a nyilatkozat hiányában önadózóként köteles lenne bevallani, ideértve az önkéntes kölcsönös biztosító pénztár által jóváírt támogatói adományt is, ha azt kizárólag a magánszemélynek az adó elszámolását vállaló munkáltatója fizette be;

- az első pontban említett bevételét kizárólag egymást követően fennálló munkaviszonya alapján szerezte, feltéve, hogy a korábbi munkáltató(k) által a munkaviszony megszűnésére tekintettel kiadott igazolást átadja az adó elszámolását vállaló munkáltatónak;

- az első pontban említett bevételét a költségvetési szervek központosított illetmény-számfejtési körébe tartozó kifizető munkavállalójaként az adóévben kizárólag ugyanazon illetményszámfejtő helyhez tartozó kifizető(k)től szerezte;

- az adóévben - az előzőekben említett bevétel(ek) mellett - kizárólag

• adóköteles társadalombiztosítási,

• családtámogatási ellátás,

• önkéntes tartalékos katonai szolgálatot teljesítők illetménye,

• a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló törvény alapján folyósított ellátás,

• belföldről származó nyugdíj címén szerzett bevételt, feltéve, hogy a bevétel folyósítója az adó elszámolását vállaló munkáltató vagy a magánszemély a bevételről kiállított igazolást 2011. március 20-áig átadja az adó elszámolását vállaló munkáltatónak.

Az adómegállapításhoz szükséges többi igazolást, valamint ha önkéntes kölcsönös pénztári nyilatkozat alapján adójának átutalásáról rendelkezik a magánszemély, e nyilatkozatát is a munkáltatójának átadja 2011. március 20-áig.

1/d A munkáltatói adómegállapítás további feltételei

1/da Az előzőekben felsorolt előírásokon túl a munkáltatói adómegállapításra akkor van lehetőség, ha a magánszemély

- osztalékból, árfolyamnyereségből, vállalkozásból történő kivonásból és életjáradékból származó jövedelme kizárólag munkáltatójától származott,

- osztalékból, értékpapír-kölcsönzéséből, életjáradékból, vállalkozásból történő kivonásból, valamint árfolyamnyereségből szerzett jövedelme munkáltatójától származott, illetve, ha nem kizárólag munkáltatójától származott, azaz, ha más kifizető(k)től is szerzett ilyen címen jövedelmet és e jogcímeken szerzett jövedelmek összege együttesen sem haladja meg a 100 000 forintot, és az adót a másik kifizető levonta (erről írásban nyilatkozott),

- ingó, ingatlan, vagyoni értékű jog átruházásból származó bevételéből, jövedelme nem keletkezett,

- adószámmal rendelkezik, (nem egyéni vállalkozó, nem őstermelő) önálló tevékenységével kapcsolatban a bevétele a munkáltatójától származott és az adóelőleg megállapítása nem tételes költségelszámolással került meghatározásra, és a kifizetéskor levonásra került*,[2]

- az adóévben az adóelőleg levonásakor figyelembe vett adóterhet nem viselő járandósága (ide nem értve a társadalombiztosítási-családtámogatási ellátást és a belföldről származó nyugdíjat) a munkáltatójától származott, kivéve azt a jövedelmet, amely az Szja tv. 3. § 72/l pontja szerint az adó alól a Magyar Köztársaságban mentesített, de az adó kiszámításánál figyelembe vehető (ez utóbbi az állami adóhatóság közreműködésével készített egyszerűsített bevallás választási lehetőségét is kizárja),

- adóelőleg-megállapításra vonatkozó nyilatkozata megfelelt a törvényben előírtaknak (vagyis az összevont adóalapja várhatóan nem éri el az adómértékére vonatkozó rendelkezés szerinti alsó adókulcs sávhatárát, a munkáltató az alsó adókulcs alkalmazásával állapítja meg az adóelőleget, mindaddig, amíg a magánszemély e nyilatkozatát vissza nem vonja, de legfeljebb addig, amíg az adóévi adóelőleg- alapok együttvéve meg nem haladják az említett sávhatárt. Ilyen visszavonó nyilatkozat hiányában, vagy ha az adóterhet nem viselő járandóságairól nem nyilatkozott, a magánszemély köteles, az adóév végén emiatt mutatkozó befizetési különbözet 12 és/vagy 39%-át adóbevallásában rendezni.),

- nem kívánja az adómegállapítás során visszaigényelni a járulékfizetési kötelezettség felső határát meghaladóan levont nyugdíjjárulékot,

- önkéntes kölcsönös biztosító pénztár tagja és a pénztár nem írt jóvá olyan más jövedelmet a magánszemély egyéni számláján, mely egyéb jövedelemként adóköteles (ilyen például a magánszemély egyéni számlájának megterhelése kölcsön vissza nem fizetése, illetve nem szolgáltatás nyújtásaként történő kifizetés esetén, vagy nem a munkáltatótól származik az adomány), illetőleg az önkéntes kölcsönös biztosító pénztárból történő kilépése vagy a várakozási idő letelte után részére adóköteles kifizetés nem történt;

- a magán-nyugdíjpénztár az általa korábban a tag egyéni számláján jóváírt összeget nem fizette ki a magánszemély részére, hanem azt a pénztár működését szabályozó törvény rendelkezései szerint más ilyen pénztárba vagy a Nyugdíjbiztosítási Alap részére utalta (kifizetés helyett).

1/db A munkáltató az előzőekben felsorolt feltételek fennállását nem köteles vizsgálni, de célszerű felhívni a dolgozó figyelmét a szükséges tudnivalókra, valamint - amennyiben tudomása van a nyilatkozattételt kizáró körülményről - arra, hogy dolgozójának adóbevallást kell adnia nyilatkozat helyett.

Az adómentes bevételek, illetve azok, amelyeket a magánszemélynek nem kell bevallania nem érintik a munkáltató adómegállapítását. (Így például, ha a mezőgazdasági kistermelő éves bevétele kevesebb évi 600 000 forintnál.)

Nem zárja ki a munkáltatói adómegállapítás lehetőségét az egyéb feltételek fennállása esetén, ha a magánszemély a munkaviszony létesítését megelőzően alkalmi munkavállalói könyvet váltott ki, és az e jogviszonyból* - 2010. március 31-ig - szerzett jövedelmet a munkáltató a kiállító igazolása alapján beszámítja.[3]

Nem zárja ki a munkáltatói adómegállapítás lehetőségét az egyéb feltételek fennállása esetén, az sem, ha a magánszemély egyszerűsített foglalkoztatásból* származó jövedelmet szerzett.[4]

Fontos! 2010. április 1. és 2010. július 31. közötti időszakban alkalmi munkavállalóként, illetve a kiemelkedően közhasznú szervezetnek minősülő munkáltatótól szerzett jövedelem bérjövedelemnek minősül, melyre az Szja tv. és a Tbj.* általános rendelkezései érvényesek.[5]

Nem állapíthatja meg a munkáltató annak a dolgozójának adóját, aki nem rendelkezik adóazonosító jellel, továbbá akinek más forrásból is származott olyan adóköteles jövedelme, mely az 1/b és 1/c pontban leírtak szerint kizárja az adómegállapítás lehetőségét. Ilyen eset lehet, ha a dolgozó az érdekképviseleti szervezettől kapott üdülési költség-hozzájárulást (nem adómentes természetbeni juttatást), függetlenül attól, hogy melyik érdekképviseleti szervezettől kapta e juttatást, és mely forrásból biztosították annak fedezetét. Ide sorolható az is, ha az önkéntes kölcsönös biztosító pénztár a dolgozó pénztárnál vezetett egyéni számláján, a pénztári alapok közötti átcsoportosításból írt jóvá összeget. (Kivéve, ha az összeg forrása a fedezeti alapból történő befektetés hozama vagy az értékelési különbözet, mert utóbbiak adómentes jövedelmek.) Előfordulhat, hogy más kifizetőtől (is) szerzett adóterhet nem viselő járandóságot a magánszemély (kivéve az ide tartozó társadalombiztosítási és családtámogatási ellátásokat). Bár az adóelőleg levonása során a dolgozó nyilatkozata alapján ezeket a járandóságokat figyelembe vette a munkáltató, mégsem végezheti el a magánszemély adómegállapítását.

Nem kizáró ok, ha más kifizetőtől szerez a magánszemély összesen 100 000 forintot meg nem haladó osztalékból, értékpapír kölcsönzéséből, árfolyamnyereségből, életjáradékból és vállalkozásból történő kivonásból származó jövedelmet, és az ezt terhelő adót a kifizető levonta. Ha az osztalék után a kettős adóztatás elkerüléséről szóló egyezmények szerinti adókulcscsal állapította meg a munkáltató az adó mértékét, úgy a magánszemély év végi adóját nem állapíthatja meg, így a magánszemély adóbevallás benyújtására kötelezett.

1/e A munkáltatói adómegállapítás eljárási, technikai kérdései, határidők

1/ea Az adóévet (2010.) követően a dolgozóval, a nyilatkozata megtételekor, meglévő munkáltatója számolhat el, ha a magánszemély a nyilatkozatát határidőben, azaz 2011. január 31-éig benyújtotta.

Ha a magánszemély új munkáltatójához nyújtotta be a nyilatkozatát, akkor csatolja annak a munkáltatónak a 2010. évi jövedelemigazolását, akinél (amelynél) 2010. december 31-én még munkaviszonyban állt, illetve akinél (amelynél) a 2010. év folyamán munkaviszonyban volt és a munkaviszony évközben szűnt meg. Ha a magánszemély 2011. január 1-je után megszünteti a munkaviszonyát, de 2011. január 31-éig nem létesít új munkaviszonyt, akkor önadózóként adóbevallást kell adnia, vagy élhet az egyszerűsített bevallás lehetőségével, ha annak feltételei fennállnak (1/b pont).

A gyed-en, illetve gyes-en lévő magánszemély munkaviszonya nem szűnik meg, ezért a munkáltató megállapíthatja az adóját, ha annak egyéb feltételei fennállnak.

A gyed-en, illetve gyes-en lévő magánszemély is 2011. január 31-éig kérheti a munkáltatójától az adómegállapítást.

A bevételből levonható összegre (például érdekképviseleti, illetve kamarai tagdíj) és az adócsökkentő kedvezmények igénybevételére jogosító igazolásokat, nyilatkozatokat, ha azokat az adóelőleg megállapításához még nem nyújtották be, 2011. március 20-áig kell a munkáltató részére átadni.

A munkáltatói adómegállapítást, a mezőgazdasági kistermelő egészségügyi hozzájárulásának megállapításával együtt (10M29), 2011. június 10-éig elektronikus úton küldi meg a munkáltató az illetékes alsó fokú állami adóhatósághoz (Eredeti beadás, ezt jelölni kell az "adómegállapítás jellege" kódkockában "E"-vel.)

A magánszemély nyilatkozatait és igazolásait - ha adóját a munkáltató állapítja meg - a munkáltató köteles az adó megállapításához való jogra vonatkozó elévülési idő végéig megőrizni.

Az adókedvezmények igénybevételére jogosító igazolásokkal kapcsolatos tudnivalók a 8009/2010. (AEÉ 14.) APEH tájékoztatóban találhatók.

A 2010. évi adóköteles jövedelem és személyi jövedelemadó megállapítását, elszámolását legkésőbb 2011. május 20-áig írásban közölni kell a dolgozóval. Nincs akadálya annak, hogy a munkáltató előbb készítse el az elszámolást és erről az igazolást a magánszemély részére olyan időpontban adja át, - például április 2-a és május 10-e között - hogy a magánszemély által a családi kedvezmény igénybe nem vett részét a házastárs (élettárs) adóbevallásában (munkáltatói adómegállapításában) megosztással érvényesíthesse a május 20-ai határidőig.

A munkáltató (kifizető) és a magánszemély között az adómegállapítással kapcsolatos esetleges jogvitában a munkáltató adóügyében illetékes állami adóhatóság dönt.

Ha a munkáltató a munkáltatói adómegállapítást követően feltárja, hogy a magánszemély jogszerű eljárása mellett az adót tévesen állapította meg, és a magánszemély vele még munkaviszonyban áll, az adómegállapítást módosítja, és az adókülönbözetet a magánszemély részére visszatéríti, illetőleg a következő kifizetéskor levonja. A munkáltató az adómegállapítás módosítását nyilvántartásba veszi, és egyidejűleg a módosított adómegállapításról igazolást állít ki a magánszemély részére. Ha az adókülönbözet egy összegben nem vonható le, a munkáltató a levonást további hat hónapon át folytathatja. A munkáltató a levont, illetőleg visszatérített adókülönbözetet a rá vonatkozó szabályok alapján vallja be, fizeti meg, illetőleg igényli vissza. A munkáltató a levonni elmulasztott adó után a munkáltatói adómegállapításra előírt határidőt követő naptól a nyilvántartásba vétel napjáig saját terhére önellenőrzési pótlékot állapít meg, melyet be kell vallania, és meg kell fizetnie ('08-as bevallás). A munkáltató az önellenőrzési pótlék megállapítási, bevallási kötelezettség teljesítésével mentesül az adólevonási kötelezettség megsértésével összefüggő jogkövetkezmények alól.

Ha a munkáltatói adómegállapítás az Art. 28/B. § (2) bekezdésben foglaltak miatt nem módosítható, úgy a munkáltató a feltárt adókülönbözetet a feltárás időpontjában nyilvántartásba veszi és az adókülönbözet összegéről 15 napon belül bejelentést tesz a magánszemély illetékessége szerinti alsó fokú állami adóhatósághoz. A feltárt adókülönbözetről lehetősége szerint tájékoztatja a magánszemélyt. A munkáltató a levonni elmulasztott adó után a munkáltatói adómegállapításra előírt határidőt követő naptól a nyilvántartásba vétel napjáig saját terhére önellenőrzési pótlékot állapít meg, melyet be kell vallania és meg kell fizetnie ('08-as bevallás).

Amennyiben az adókülönbözet nem vonható le teljes egészében, vagy a magánszemély időközben munkahelyet változtat, a munkáltató a levonás meghiúsulásától számított 15 napon belül az adókülönbözet még fennálló összegéről és a magánszemély adóazonosító számáról értesíti a magánszemély állami adóhatóságát, amely az egyébként rá vonatkozó szabályok szerint intézkedik a hátralék beszedése érdekében. Ilyen esetben késedelmi pótlék a fizetési felhívásban megjelölt teljesítési határidő lejártát követően számítható fel. A magánszemély az adóhatóságtól fizetési könnyítést csak az adólevonás előbbiek szerinti meghiúsulása esetén kérhet.

Nem helyesbíthető a munkáltatói adómegállapítás, ha a 10M29-05-ös lapot (8. sz. melléklet) érinti. Ebben az esetben a magánszemély élhet adózói javítással (helyesbítéssel) a 1053-as bevallás benyújtásával, az ott leírtak szerint.

Fontos! Amennyiben az értékadatok helyesbítése adózói szintű kötelezettség változást eredményez, úgy a 1108-as bevalláson az önellenőrzést is el kell végezni tekintettel arra, hogy az adómegállapítás "eredményéről" (a különbözet levonásáról vagy visszafizetéséről) a 1108-as bevallásban kell számot adni.

1/eb Az 1-1%-os nyilatkozatok kezelése

A munkáltatók 2011. május 20-áig kísérőjegyzékkel adják át az állami adóhatóságnak a dolgozók azon nyilatkozatait tartalmazó borítékot, amely nyilatkozatokban rendelkeznek az összevont adóalap utáni, a kedvezmények levonását követően fennmaradó, befizetett adójuk 1+1%-áról.

A magánszemély rendelkező nyilatkozatát, illetve nyilatkozatait - amennyiben az Szf. tv. 5. § (1) bekezdés b) pontja alapján a nyilatkozat(ok) kezelésével munkáltatóját bízza meg - legkésőbb 2011. május 10-éig adja át a munkáltatójának, hogy azok legkésőbb 2011. május 20-áig beérkezzenek az állami adóhatósághoz.

A rendelkező nyilatkozatot a munkáltató nem ismerheti meg, az azt tartalmazó borítékot annak ragasztási felületére átnyúló aláírással, sértetlen állapotban, a kísérőjegyzékkel együtt, zárt csomagban kell megküldenie az illetékes alsó fokú állami adóhatóság részére.

A kísérőjegyzéket két példányban kell elkészíteni, melynek egyik példányát a rendelkező nyilatkozatokkal együtt kell megküldeni az illetékes alsó fokú állami adóhatóságnak, a másik példányt a rendelkező nyilatkozat benyújtásának éve utolsó napjától számított öt évig kell megőrizni.

A két példányban készített kísérőjegyzéknek tartalmaznia kell a rendelkező nyilatkozatot tevő magánszemély nevét, adóazonosító jelét, valamint az említett magánszemély aláírásával hitelesíti a boríték átadásának tényét.

A kísérőjegyzéken fel kell tüntetni a munkáltató nevét, adószámát. Többoldalas kísérőjegyzék esetén az oldalakat perjeles bontásban számmal kell ellátni, megismételve a munkáltató azonosító adatait is. A tételeket a borítékkal azonos sorszámmal kell ellátni, a kísérőjegyzék végén az összesen darabszámot és a munkáltató hitelesítését is szerepeltetni kell. Ha több telephelye van a kifizetőnek, de központi a kifizetés, akkor főösszesítőt kell készíteni.

2. A személyi jövedelemadó és a mezőgazdasági kistermelőt terhelő egészségügyi hozzájárulás különbözetének elszámolása*[6]

A munkáltató a személyi jövedelemadó, és a levont adó-előleg(adó), az egészségügyi hozzájárulás különbözetét a számára előírt legközelebbi bérfizetéskor, de legkésőbb 2011. június 20-áig levonja, vagy visszafizeti. Eddig a határidőig lehetőség van az adókülönbözet több részletben, havonta történő levonására is. (Így kell eljárni, például, ha az év végi adóelszámolás során helyesbíteni szükséges az adóévben az adóelőleg levonása során figyelembe vett adójóváírás ösz-szegét a korlátra tekintettel.) A munkabérből havonta levont adókülönbözet azonban nem haladhatja meg, az esedékes egészségbiztosítási és nyugdíjjárulékkal, valamint az adóelőlegekkel csökkentett havi munkabér 15%-át. Amennyiben az adókülönbözet ily módon 2011. június 20-áig nem vonható le teljes egészében, akkor a levonást további két hónapon keresztül kell folytatni, ugyancsak a 15%-os mértékkel.

Ha a további két hónapi levonást követően is maradt még adókülönbözet, akkor a munkáltató a levonás meghiúsulásától számított 15 napon belül a tartozás összegéről értesíti a magánszemély adóügyében illetékes alsó fokú állami adóhatóságot (10T29-es lap, 11. számú melléklet). Így kell eljárni akkor is, ha a magánszemély az adókülönbözet teljes levonása előtt munkahelyet változtatott.

Az elszámolás közlésével egyidejűleg kell a 10T29-es lapon értesíteni a tartozás összegéről az illetékes alsó fokú állami adóhatóságot akkor, ha a magánszemély munkaviszonya a nyilatkozata benyújtásának napját követően szűnt meg.

A magánszeméllyel elszámolt személyi jövedelemadó, valamint az egészségügyi hozzájárulás különbözetét a munkáltató a 1108-as bevallásában szerepelteti, a levont különbözetet megfizeti.

A visszafizetés fedezetét arról a számláról kell igényelnie, amelyre az előzőek szerinti adónemeket befizette.

Az Art. 28/B. § (2) bekezdése, valamint a 29-30. §-a szerint megállapított adó- és járulékkülönbözet le nem vonható részének bejelentésére a 11AJK jelzésű nyomtatvány szolgál.

3. A munkáltató részére átadható nyilatkozatok

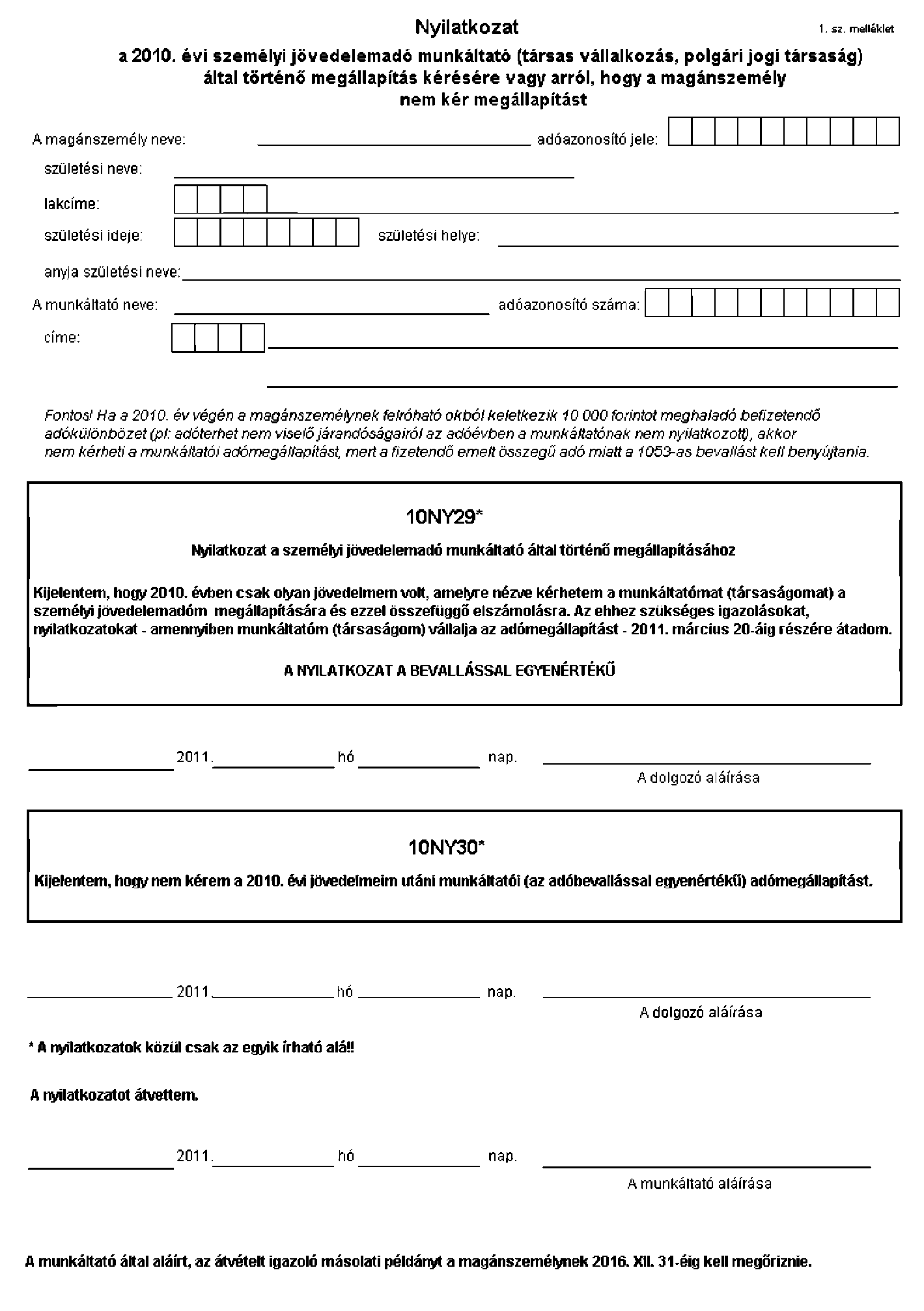

3/a A 10NY29/10NY30 nyilatkozat (1. számú melléklet)

A magánszemély 2011. január 31-éig írásban nyilatkozatot adhat a munkáltatójának, társas vállalkozásának és kérheti, hogy a 2010. évi személyi jövedelemadóját a munkáltatója, társasága állapítsa meg és számolja el a különbözetet (10NY29). Ha a magánszemély nem kéri a munkáltatói adómegállapítást, - és a munkáltató egyébként vállalja a munkáltatói adómegállapítást - ezt a tényt is közölnie kell a munkáltatójával (10NY30).

A munkáltató nem köteles elfogadni a magánszemély adómegállapítást kérő nyilatkozatát. Ha a munkáltató, nem vállalja a munkáltatói adómegállapítást, úgy köteles tájékoztatni a magánszemélyt arról, hogy élhet az egyszerűsített bevallás benyújtásának lehetőségével.

Fontos! Ha 2010. év végén a magánszemélynek felróható okból keletkezik 10 000 forintot meghaladó befizetési különbözet (pl: adóterhet nem viselő járandóságairól évközben a munkáltatónak nem nyilatkozott), akkor a magánszemély nem kérhet munkáltatói adómegállapítást, mert a fizetendő emelt összegű adó miatt 1053-as bevallást kell benyújtania.

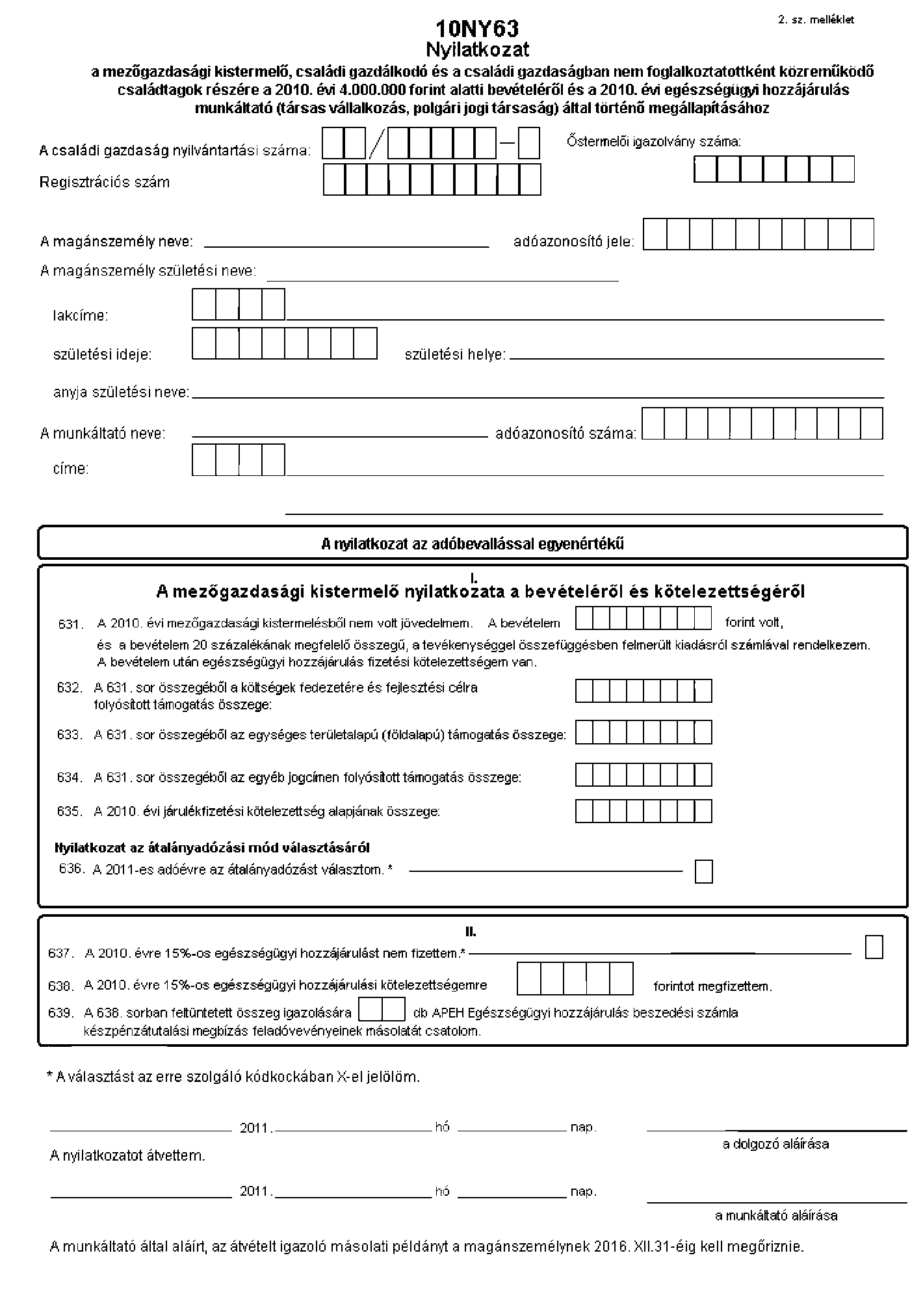

3/b 10NY63 nyilatkozat (2. számú melléklet)

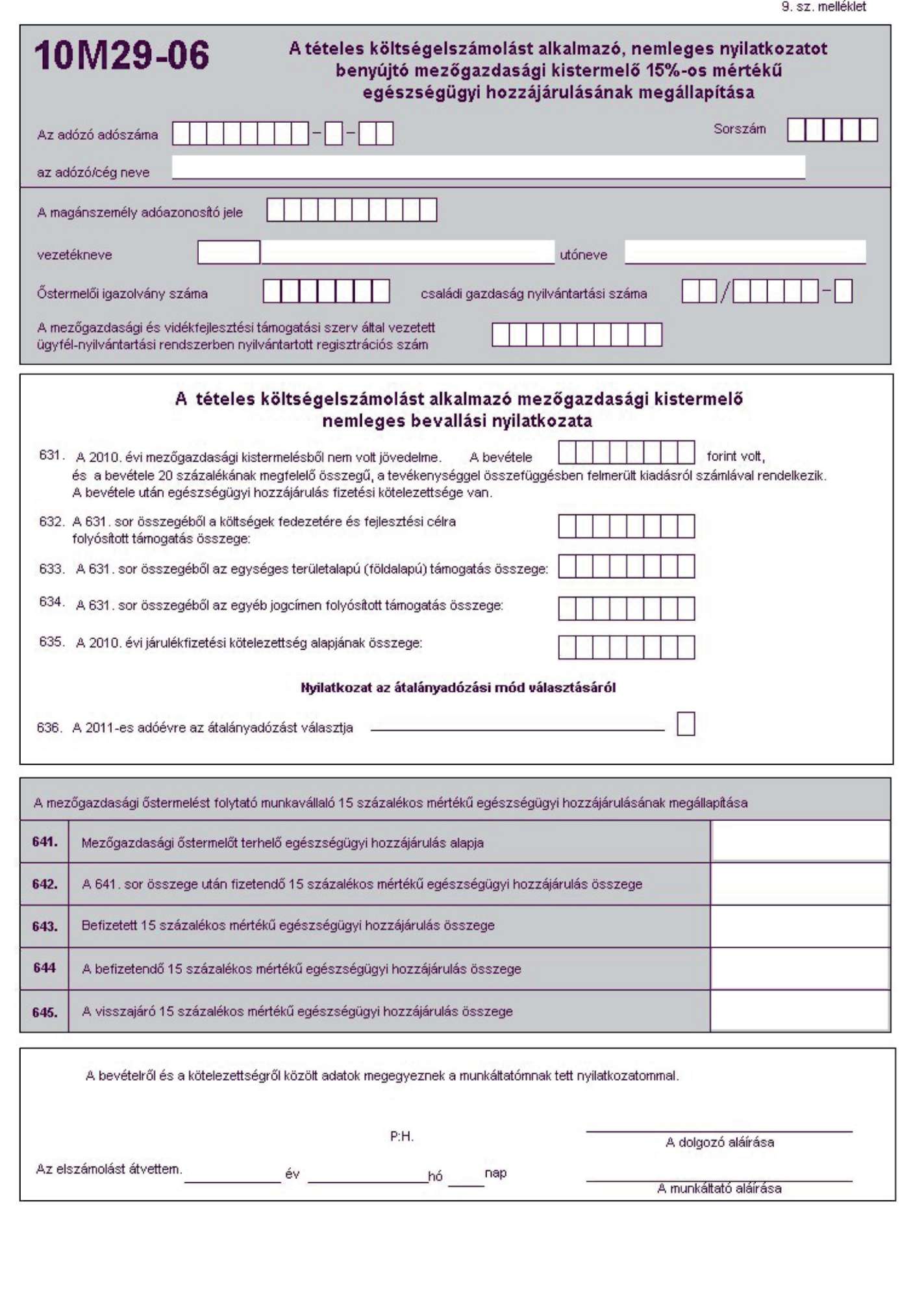

Nyilatkozat a mezőgazdasági kistermelő, családi gazdálkodó és a családi gazdaságban nem foglalkoztatottként közreműködő családtagok részére a 2010. évi 4 000 000 forint alatti őstermelői tevékenységéből származó bevételéről és a 2010. évi egészségügyi hozzájárulás munkáltató (társas vállalkozás, polgári jogi társaság) által történő megállapításhoz

Ha a munkavállaló (tag) őstermelői tevékenységet is folytatott az adóévben és e tevékenységére a tételes költség elszámolást alkalmazta, akkor a törvényben meghatározott feltételekkel az őstermelői bevételéről nemleges nyilatkozatot tehet. A bevallás helyett ezt a nyilatkozatot töltheti ki az említett őstermelő akkor, ha a jogszabály alapján költségek fedezetére, fejlesztési célra kapott támogatás nélkül számított őstermelésből származó éves bevétele a 600 000 forintot meghaladja, de nem több 4 000 000 forintnál, és rendelkezik a támogatásokkal együtt számított bevételének 20%-át kitevő, a tevékenységével összefüggésben felmerült kiadásokról számlával. A gépjárműhasználattal kapcsolatos számla csak akkor vehető figyelembe, ha a költségelszámolást a törvény rendelkezései szerint vezetett útnyilvántartás támasztja alá.

Ha a munkavállaló (tag) közös őstermelői igazolványba bejegyzett kistermelő és/vagy családi gazdálkodó és/vagy családi gazdaság közreműködő tagja - feltéve, hogy a közösen megszerzett bevételből a magánszemélyre jutó rész előzőek szerint számított összegnek megfelel - jogosult a munkáltatói adómegállapítást kérő nyilatkozat megtételére, feltéve, hogy az összes bevétel 20%-át kitevő kiadásról az együttesen nyilatkozóknak van számlájuk. Ebben az esetben is feltétel a tételes költség-elszámolási mód alkalmazása.

Amennyiben az előzőekben említett munkavállaló (tag) mezőgazdasági kistermelésből, regisztrált mezőgazdasági termelő tevékenységből és/vagy családi gazdaságból származó őstermelői (a támogatások nélkül számított) bevétele (illetőleg az egy főre jutó bevétel) a 600 000 forintot nem haladja meg, úgy ezt a nyilatkozatot természetesen nem kell kitöltenie.

Amennyiben a munkavállalótól (tagtól), mezőgazdasági kistermelői, családi gazdálkodói és/vagy családi gazdaság tagi mivoltában, az őstermelői tevékenységből származó bevételéből felvásárló adóelőleget vont le, vagy saját maga fizetett adóelőleget, akkor a nyilatkozat helyett célszerű a személyi jövedelemadó bevallást benyújtania, mert ezen a módon a levont, befizetett személyi jövedelemadó előleget visszaigényelheti az állami adóhatóságtól. Ebben az esetben sem kell jövedelmet bevallania, nyilatkozatát a 1053-as személyi jövedelemadó bevallás erre szolgáló részén kell megtennie.

10NY63 (2. számú melléklet) - Kitöltési útmutató

A nyilatkozaton a munkáltató és a magánszemély adatait fel kell tüntetni.

Ha a munkavállaló a termőföldről szóló törvény szerinti családi gazdálkodónak minősül, illetve a családi gazdaságban nem foglalkoztatottként közreműködő családtag, fel kell tüntetni a családi gazdaság nyilvántartási számát is.

Ha a mezőgazdasági és vidékfejlesztési támogatási szerv által vezetett ügyfél-nyilvántartási rendszerben nyilvántartott, (regisztrált) mezőgazdasági termelőként minősül mezőgazdasági kistermelőnek, úgy a regisztrációs számot be kell írnia.

Amennyiben az előzőeknek megfelelő magánszemély munkaviszonyban, tagsági viszonyban állt, és az őstermelői, a támogatásokkal együtt számított bevételén kívül más, olyan bevétele nem volt, amely a munkáltató év végi adómegállapítását kizárná - ezt a nyilatkozatot a 10NY63-as nyomtatvány 631. sorában teheti meg.

A 632. sorba a költségek fedezetére és fejlesztési célra kapott támogatás összegét kell a 631. sor összegéből beírni.

Külön kell közölni a 631. sor összegéből az egységes területalapú (földalapú) támogatás összegét (633. sor) is, valamint az egyéb jogcímen folyósított támogatás összegét (634. sor). A 635. sorban kell nyilatkozni a 2010. évi járulékfizetési kötelezettség alapjának összegéről. Ezt a sort annak az őstermelőnek kell kitöltenie, aki az őstermelői tevékenysége mellett munkavégzésre irányuló egyéb jogviszonyban is áll (bedolgozói, megbízási), illetve például gazdasági társaság választott tisztségviselője, mert ebben az esetben, őstermelőként biztosított. (A biztosítotti jogviszonnyal összefüggésben megállapított járulékalappal csökkenteni kell majd, a 15%-os egészségügyi hozzájárulás alapját.)

Ha a munkavállaló (tag) mezőgazdasági kistermelőként a 2011. évre átalány szerinti adózást kíván választani, úgy a 636. sorban nyilatkoznia kell erről "X" beírásával.

Tájékoztatásul: Az átalányadózást csak a mezőgazdasági kistermelő választhatja (ide értve a regisztrált mezőgazdasági termelő magánszemélyt, a családi gazdálkodót, a családi gazdaság tagját is), ha az Szja tv. alapján mezőgazdasági kistermelőnek minősül (továbbiakban mezőgazdasági kistermelő).

A döntéshez a 1053-as bevallás kitöltési útmutatója nyújt részletes segítséget.

Az Eho tv. előírása szerint a tételes költségelszámolást alkalmazó, egyszerűsített bevallási nyilatkozatot adó mezőgazdasági kistermelő az e tevékenységéből elért bevétele 5%-ának 15%-át egészségügyi hozzájárulásként köteles megfizetni. Az egészségügyi hozzájárulás fizetési kötelezettséget az adóelőleg fizetésével egyidejűleg kell teljesíteni. Abban az esetben, ha adóelőleget nem fizetett, úgy egészségügyi hozzájárulást sem kellett év közben fizetnie.

637. sor: Ha a magánszemély az adóév folyamán nem fizetett 15%-os egészségügyi hozzájárulás címen előleget, az erre szolgáló négyzetben "X"-szel jelölje az erre vonatkozó nyilatkozatát.

638. sor: Ha a magánszemély a 2010. évi 15%-os egészségügyi hozzájárulási kötelezettségére év közben fizetett előleget, úgy a befizetett összeget kell összesítve az erre szolgáló helyen feltüntetnie.

639. sor: Ha a 638. sorban összeget tüntetett fel a magánszemély, itt kell nyilatkoznia arról, hogy hány darab befizetést igazoló készpénz-átutalási megbízás feladóvevényének másolatát csatolja a munkáltatója részére.

III.

A munkáltatói adómegállapítás

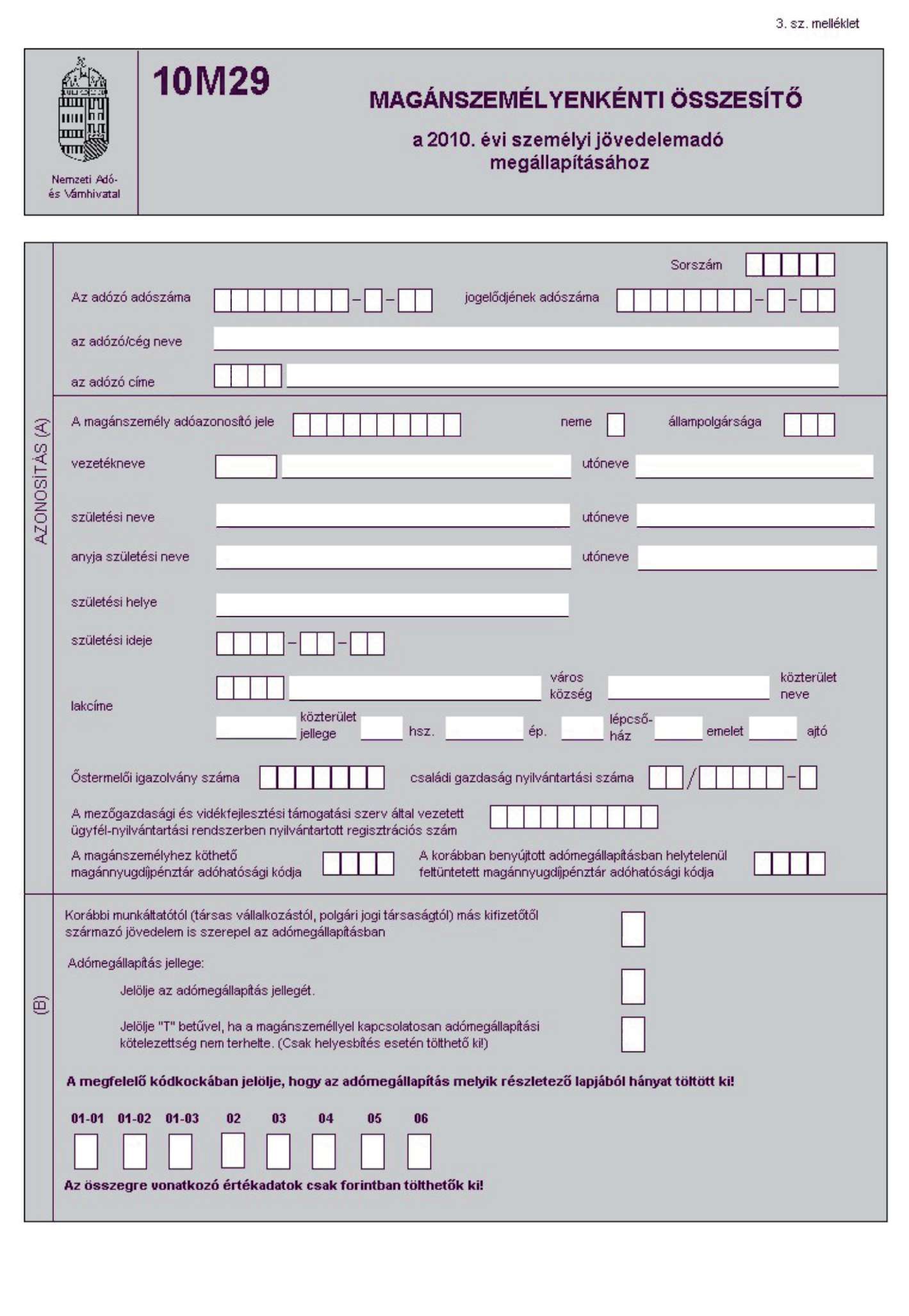

A munkáltatói adómegállapításhoz a 3-10. számú mellékletek szerinti (10M29) nyomtatványminták készültek.

Az adómegállapítást az említett nyomtatványok jól olvasható fénymásolt példányain vagy az NAV internetes honlapjáról letöltött űrlapkitöltő-ellenőrző program segítségével előállított nyomtatványokon, illetőleg ennek megfelelően kell elkészíteni és biztosítani, hogy a magánszemély papír alapon, határidőben megkapja. A nyomtatványokon feltüntetett sorszámok megegyeznek a személyi jövedelemadó-bevallási nyomtatvány sorainak számozásával, kivéve azokat, amelyek a munkáltatói adómegállapításhoz szükségesek, de a bevallásban nem szerepelnek.

10M29 lap kitöltése (3. számú melléklet)

A 10M29 lapon a dolgozó adataira vonatkozó sorok mindegyikét ki kell tölteni.

Az Azonosítás (A) blokkban fel kell tüntetni a magánszemély azonosító adatait is, azaz nevét, születési nevét, nemét, anyja születési nevét, a magánszemély születési helyét és idejét, valamint a 1108-as bevallás mellékletében felsoroltak szerint az állampolgárságát és abban az esetben, ha a magánszemély magánnyugdíjpénztár tagja, a magánnyugdíjpénztár adóhatósági azonosító számát is.

A magánszemély természetes azonosító adatait teljes körűen fel kell tüntetni az adóazonosító jel közlésével együtt.

Ha az adómegállapítás korábbi munkáltatótól, más kifizetőtől származó jövedelmet - " halmozott adatot" - is tartalmaz, a (B) blokkban a jelölt helyen " 1 "-es számmal azt is jelezni kell.

Halmozott adatnak minősül a korábbi munkáltató által kiállított "Adatlap 2010." adatainak figyelembe vétele. Ha az Adatlap megjegyzései között feltüntetésre kerül a magánszemély egyes jövedelmeit terhelő különadó összege, vagy önálló igazolást ad át a magánszemély, vagy szóban jelzi e kötelezettségét, figyelmeztetni kell arra, hogy bevallást kell benyújtania.

Halmozott adatnak tekintendő továbbá az adóköteles családtámogatási ellátás, az önkéntes tartalékos katonai szolgálatot teljesítők illetménye, a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló törvény alapján folyósított ellátás is. Abban az esetben, ha az említett ellátásokat nem a munkáltató folyósította, az elszámolás feltétele az, hogy a magánszemély e bevételéről kiállított igazolásait átadja a munkáltatójának. Ha az elszámolás nem tartalmaz "halmozott adatot", "0"-át kell beírni az erre szolgáló négyzetbe.

A munkáltatói adómegállapítás részét képezi a mezőgazdasági kistermelő munkavállaló egészségügyi hozzájárulásának megállapítása is - a magánszemély nyilatkozata alapján. A 10M29-06-os lap (9. sz. melléklet) kitöltésének feltétele, hogy a 10M29-es lapon az őstermelői igazolvány számát feltüntessék.

A nem magyar állampolgárságú munkavállaló esetében is fel kell tüntetni az adóazonosító jelet, tekintettel arra, hogy az őstermelői igazolvány kiállításának az egyik feltétele az adóazonosító jel megléte.

Ha a munkavállaló a termőföldről szóló törvény szerinti családi gazdálkodónak minősül, illetve a családi gazdaságban nem foglalkoztatottként közreműködő családtag, fel kell tüntetni a családi gazdaság nyilvántartási számát is. Ha a mezőgazdasági és vidékfejlesztési támogatási szerv által vezetett ügyfél-nyilvántartási rendszerben nyilvántartott, (regisztrált) mezőgazdasági termelőként minősül mezőgazdasági kistermelőnek a magánszemély, úgy a regisztrációs számot kell beírni.

Tekintettel arra, hogy ez a nyomtatvány egyben a magánszemély bevallásának is tekintendő, itt az ezzel kapcsolatos adatokat is fel kell tüntetni. Így a 10M29-es lapon fel kell tüntetni a munkáltatói adómegállapítás részeként felhasznált lapok mennyiségét. A 10M29-01-01-es, a 10M29-01-02-es, és a 10M29-01-03-as lap benyújtása kötelező.

Ha az adómegállapítást az elévülési időn belül a II. 1/e pontnál leírtak szerint helyesbíti a munkáltató, úgy ezt is jelölni kell "H"-val a 10M29-es lap (B) blokkjában, a "Jelölje az adómegállapítás jellegét" kódkockában.

Előfordulhat, hogy a magánszeméllyel kapcsolatosan nem terhelte adómegállapítási kötelezettség a munkáltatót. Ilyen akkor lehetséges, ha a munkáltató, a magánszemély erre irányuló kérelmének hiányában végzi el az adómegállapítást. Ezt jogszabályi előírások alapján nem teheti meg a munkáltató, de ha előfordul ilyen eset, ezt a 10M29-es lap (B) blokkjában az erre szolgáló helyen - a helyesbítés mellett - "T" betűvel kell jelölni. A "T" jelölés esetén, csak a kötelezően kitöltendő lapokat (10M29, 10M29-01-01 - 10M29-01-03) kell benyújtani "0-ás" adattartalommal vagy üresen.

A munkáltatói adómegállapítás pótlására csak adóéven belül van lehetőség. Pótlásnak kell tekinteni a határidőt követően az -adómegállapítás határidejének évében - teljesített eredeti adatszolgáltatást. A pótlást a 10M29-es lap (B) blokkjában a "Jelölje az adómegállapítás jellegét" kódkockában "P"-vel kell jelölni.

A 2010. évi adómegállapítás részeként felhasználható lapok:

10M29 Magánszemélyenkénti összesítő a 2010. évi személyi jövedelemadó megállapításához (3. sz. melléklet).

10M29-01-01 A 2010. évi személyi jövedelemadó megállapítása (4/a. sz. melléklet).

10M29-01-02 A 2010. évi személyi jövedelemadó megállapítása (4/b. sz. melléklet)

10M29-01-03 A 2010. évi személyi jövedelemadó megállapítása (4/c. sz. melléklet)

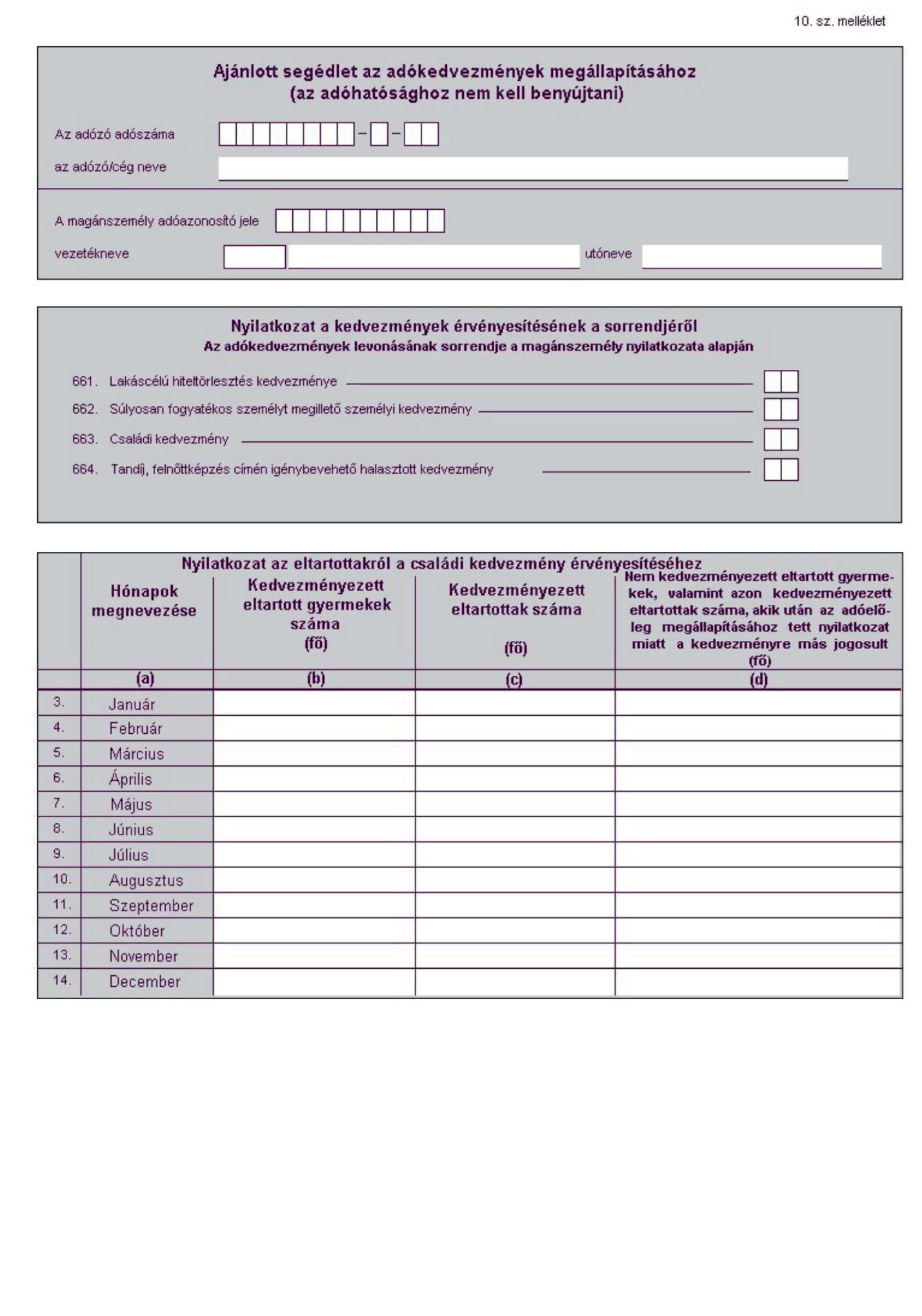

10M29-02 Nyilatkozat a 2010. évi munkáltatói adómegállapításhoz tett nyilatkozat alapján a családi kedvezmény érvényesítéséhez szükséges adatokról (5. sz. melléklet).

10M29-03 A 2010. évi személyi jövedelemadó munkáltató által történő megállapításához tett nyilatkozat alapján a családi kedvezmény érvényesítéséhez szükséges, az eltartottak adatait tartalmazó lap (6.sz. melléklet).

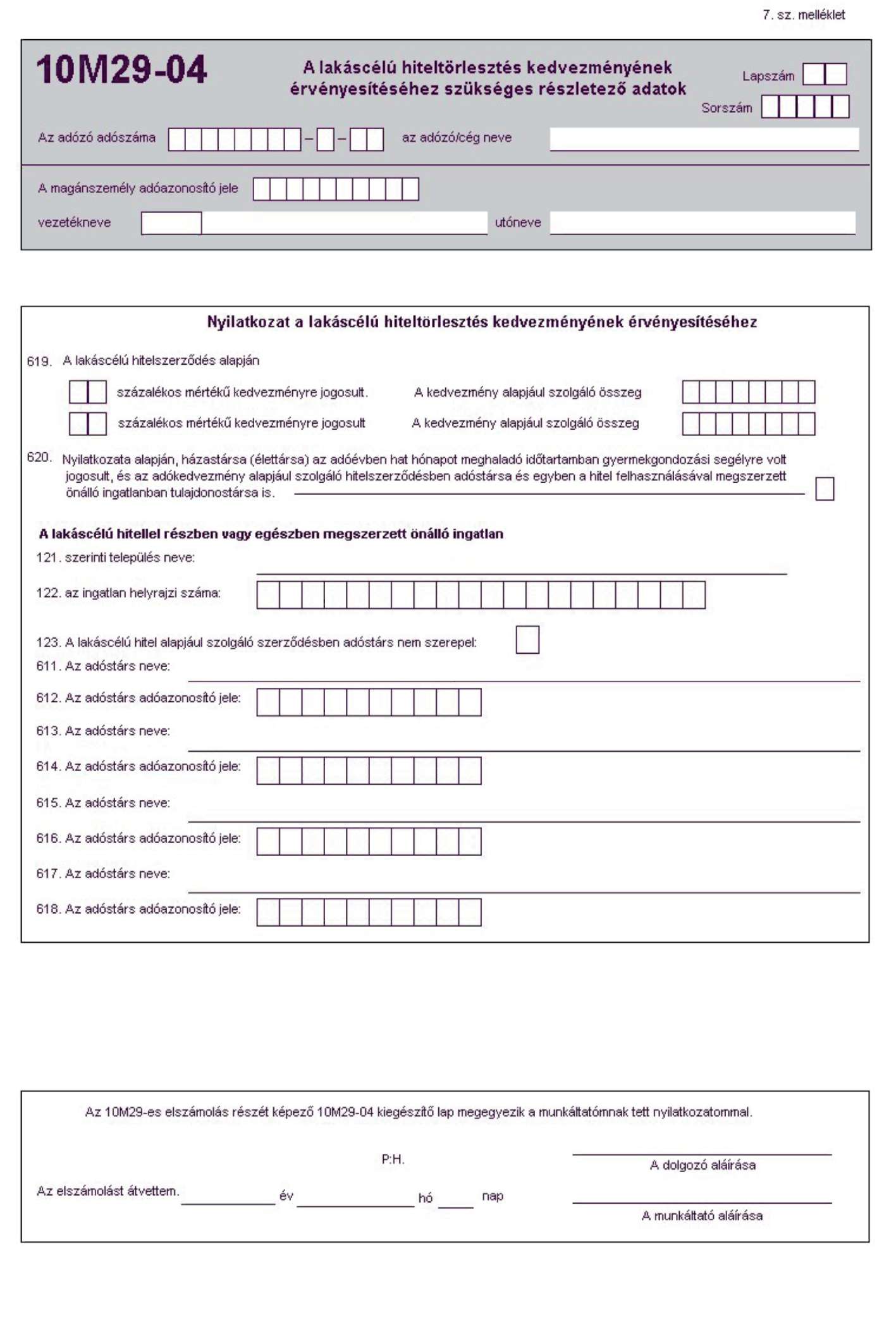

10M29-04 A lakáscélú hiteltörlesztés kedvezményének érvényesítéséhez szükséges részletező adatok (7. sz. melléklet).

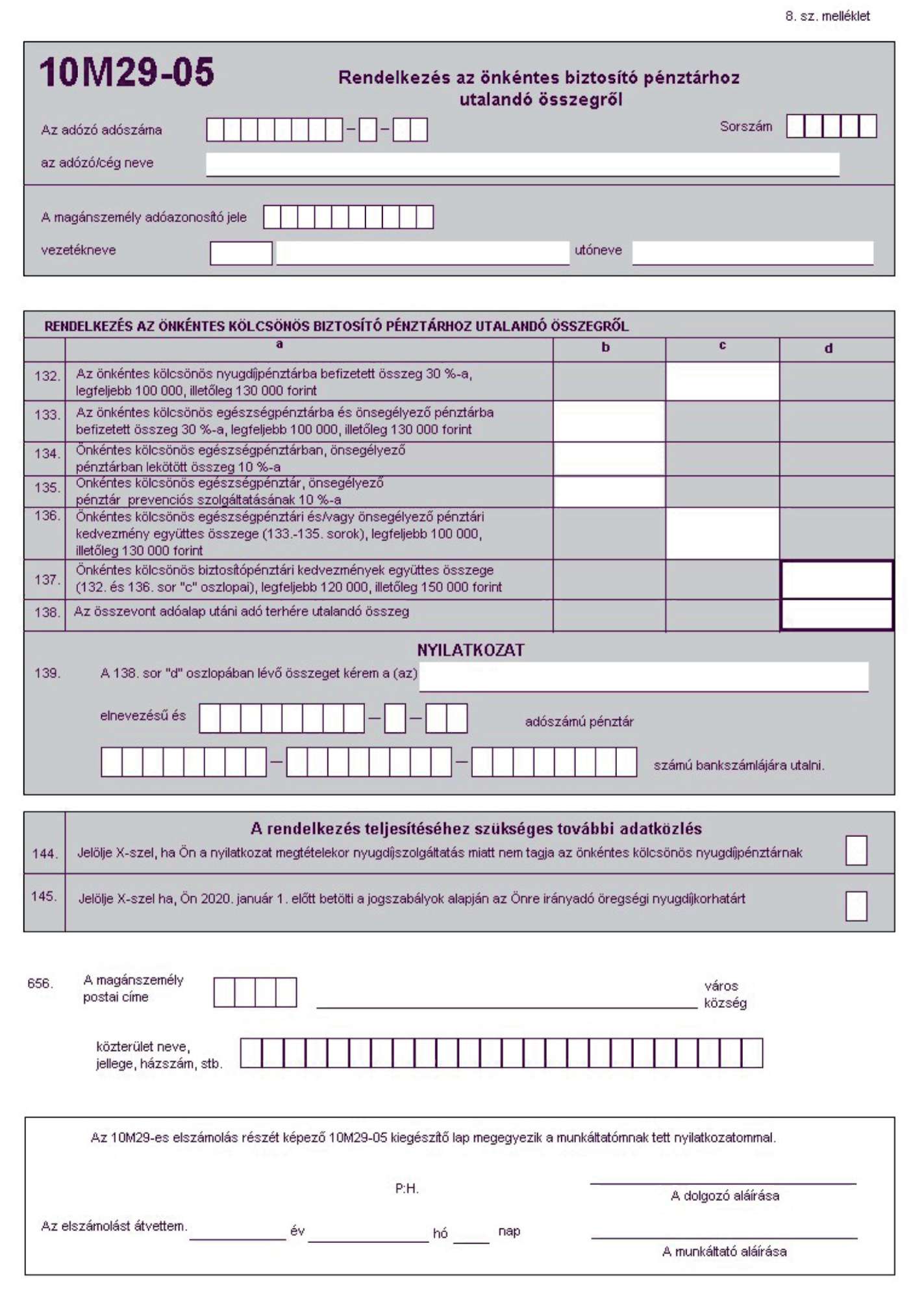

10M29-05 Rendelkezés az önkéntes kölcsönös biztosító pénztárhoz utalandó összegről (8. sz. melléklet).

10M29-06 Tételes költségelszámolást alkalmazó, nemleges nyilatkozatot benyújtó mezőgazdasági kistermelő 15%-os mértékű egészségügyi hozzájárulásának megállapítása (9. sz. melléklet)

Ajánlott segédlet az adókedvezmények megállapításához - az állami adóhatósághoz nem kell benyújtani (10. sz. melléklet).

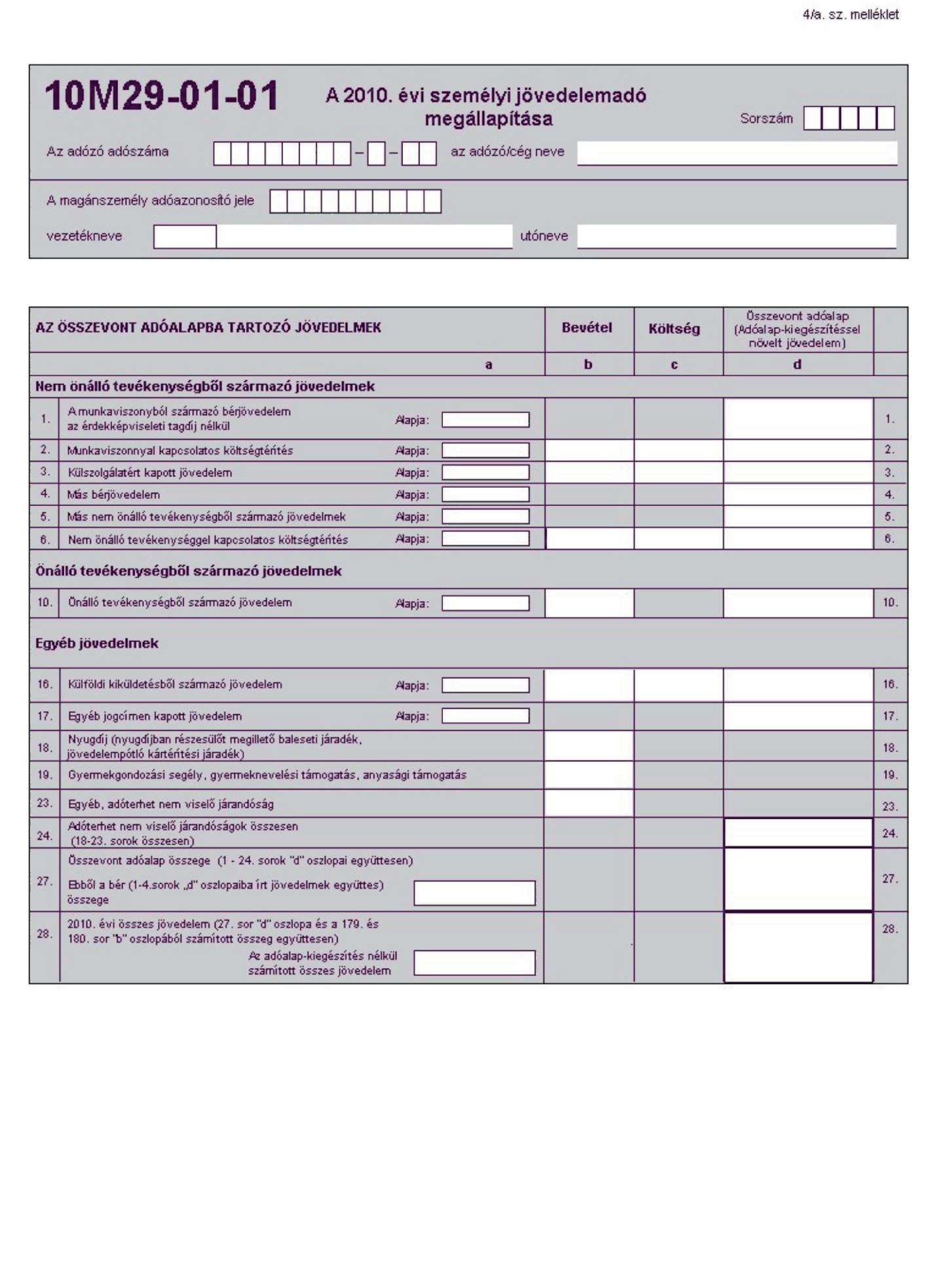

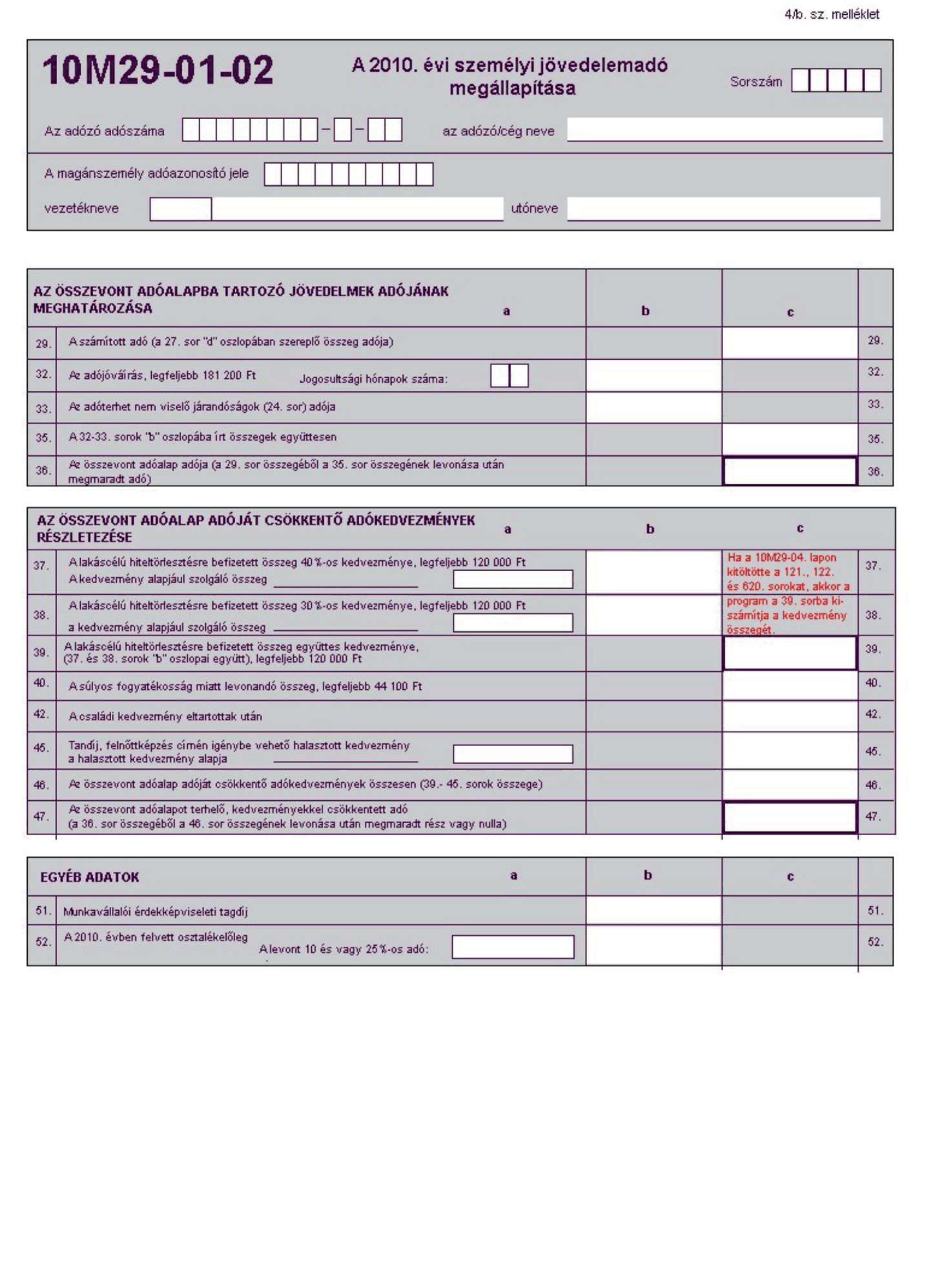

10M29-01-01-es lap (4/a sz. melléklet)

Az összevont adóalapba tartozó jövedelmek

A munkáltatói adómegállapítás egyes sorainál hivatkozott munkáltatói jövedelemigazolás kitöltését a 8009/2010. (AEÉ 14.) APEH tájékoztató tartalmazza. Ebből következően itt csak a 10M30-as igazolás hivatkozott sorainál leírtaktól eltérő útmutatás található.

Az összevont adóalap megállapítása (szuperbruttósítás)*[7]

2010. január 01-jétől az összevont adóalap az adóévben adókötelezettség alá eső valamennyi önálló, nem önálló tevékenységből származó, valamint egyéb bevételből megállapított jövedelem, növelve az adóalap-kiegészítés ösz-szegével. Az adóalap-kiegészítés összege a jövedelemnek a társadalombiztosítási járulék általános mértékével (27%), illetve biztosítás hiányában az összevont adóalapba tartozó jövedelmeket terhelő egészségügyi hozzájárulás mértékével (27%) számított összege.

A fentiek alapján tehát az összevont adóalap összegét az adóalapba tartozó jövedelmek 1,27-szereseként kell meghatározni.

Fontos! Az adóalap-kiegészítés összegét az adóelőleg megállapításánál figyelembe vett adóalap-kiegészítéstől függetlenül az év végén ismét meg kell állapítani.

Az összevont adóalap részét képező adóterhet nem viselő járandóságokra (pl. nyugdíj) az adóalap-kiegészítés nem vonatkozik, azokat változatlan összegben kell az adóalap-kiegészítéssel megnövelt jövedelmekhez hozzáadva az összevont adóalapba beszámítani.

Az adóterhet nem viselő járandóságot a kifizetése időpontja szerint kell adóalapként figyelembe venni.

A 10M29-01-01 lap 1-17. sorok "a" oszlopaiban az adóalapba tartozó jövedelmek összegét kell szerepeltetnie, míg a "d" oszlopaiban az adó alapját, amely az adóalap-kiegészítéssel növelt jövedelem (az "a" oszlop 1,27-szerese). Azokban a sorokban, ahol költség szerepeltethető (2., 3., 6., 16. sor) a bevétel ("b" oszlop) és a költség ("c" oszlop) különbözetét, azaz a jövedelem összegét, az "a" oszlopban kell feltüntetni.

A "d" oszlopba az "a" oszlop összegének 1,27-szerese (adóalap-kiegészítéssel növelt jövedelem, azaz az adóalap) írandó.

Nem önálló tevékenységből származó jövedelmek A munkaviszonyból származó bérjövedelem (érdekképviseleti tagdíj nélkül)

1. sor: Ez az összeg tartalmában megegyezik a munkáltatói jövedelemigazolás (továbbiakban: M30-as igazolás) 1. sorában szereplő jövedelemmel.

Amennyiben a magánszemély kamarai tag, de a tagdíjat önálló tevékenység hiányában költségként nem tudja elszámolni, úgy a köztestület számára fizetett tagdíj összege a kamara igazolása alapján a bérből levonható. Ha önálló tevékenységből származó bevétellel is rendelkezik a magánszemély, úgy a 10%-os elismert költséghányadban elszámoltnak kell tekinteni a kamarai tagdíj összegét.

Munkaviszonnyal kapcsolatos költségtérítés

2. sor: E sor "b" oszlopában kell szerepeltetni a munkaviszonnyal kapcsolatban kifizetett költségtérítést (M30-as igazolás 2. sor). Ha a költségtérítés jogszabályon alapult, akkor a bizonylat nélkül elszámolható összeget a "c" oszlopban, az ennek levonása után fennmaradó adóköteles részt pedig az "a" oszlopban kell szerepeltetni. Ezt azonban a munkáltató csak akkor teheti meg, ha a költségtérítésből szabályosan vonta le az adóelőleget. Ha ugyanis a magánszemély költségelszámolásra vonatkozó nyilatkozatot adott az adóelőleg levonásához, a munkáltató akkor sem számolhat el a munkavállalóval, ha utóbb a dolgozó mégsem kívánja a költségeit igazolni. (Ekkor már a 39%-os külön adót csak önadózással, az adóbevallásában rendezheti.) A nem jogszabályon alapuló költségtérítés teljes összegét (a "b" oszloppal egyezően) az "a" oszlopban kell feltüntetni. Az "a" oszlop összegének 1,27-szerese írandó a "d" oszlopba.

Külszolgálatért kapott jövedelem

3. sor: Ebben a sorban az M30-as igazolás 3. soránál ismertetett bevételt ("b" oszlop), a bizonylat nélkül elszámolható költséget ("c" oszlop) és a jövedelmet ("a" oszlop) kell feltüntetni. Az "a" oszlop összegének 1,27-szerese írandó a "d" oszlopba.

Más bérjövedelem

4. sor: Ebben a sorban az M30-as igazolás 4. sorához fűzött tájékoztató szerinti jövedelmeket kell szerepeltetni. Itt kell feltüntetni a munkanélküli ellátásokat, a társadalombiztosítási szervezet által fizetett táppénzt és gyermekgondozási díjat, ha azt nem a munkáltató fizette ki, és arról a magánszemély a részére kiállított igazolást, a munkáltatójának maradéktalanul átadta. A jövedelmet az "a" oszlopban kell szerepeltetni. A "d" oszlopba a jövedelem 1,27-szerese írandó.

Más nem önálló tevékenységekből származó jövedelmek

5. sor: Ebben a sorban az M30-as igazolás 5. sorában szereplő jövedelmet kell feltüntetni, amennyiben azt a munkáltató fizette ki. A jövedelmet az "a" oszlopban kell szerepeltetni. A "d" oszlopba a jövedelem 1,27-szerese írandó.

Nem önálló tevékenységgel kapcsolatos költségtérítés 6. sor: Ez a sor szolgál a nem önálló tevékenységgel kapcsolatban kifizetett költségtérítésből származó jövedelem feltüntetésére. A bizonylat nélkül elszámolható részt a "c" oszlopban, a bruttó bevételt (kifizetést) a "b" oszlopban, a kettő különbözeteként jelentkező jövedelmet pedig az "a" oszlopban kell szerepeltetni. Az "a" oszlop összegének 1,27-szerese írandó a "d" oszlopba. Egyebekben a 2. sornál leírtak érvényesek.

Önálló tevékenységből származó jövedelmek

Önálló tevékenységből származó jövedelem 10. sor: Ennek a sornak a "b" oszlopában kell feltüntetni az M30-as igazolás 10. sorában megjelölt jogcímeken kifizetett összegek bruttó értékét. Az "a" oszlopban jövedelemként a kifizetés teljes összegének 90%-át kell szerepeltetni. Az "a" oszlop összegének 1,27-szerese írandó a "d" oszlopba. Az elismert költséghányad alkalmazásával elszámoltnak kell tekinteni a köztestület számára fizetett tagdíjat is, ezért azzal az 1. sorban szereplő bérjövedelmet ilyen esetben nem lehet csökkenteni. Az e tevékenységre tekintettel kifizetett költségtérítés is a bevétel része.

Ha a dolgozó (tag) a munkáltató felé bármely önálló tevékenység ellenértékének kifizetésekor az adóelőleg alapjául szolgáló jövedelem megállapításához tételes költségelszámolásra vonatkozó nyilatkozatot tett, úgy a 90%-os jövedelemszámítás szabályát semmilyen önálló tevékenységéből származó jövedelmére sem alkalmazhatja. Ekkor a magánszemély az állami adóhatóság közreműködése nélkül készített adóbevallás (1053. számú) benyújtására kötelezett.

Egyéb jövedelmek

Külföldi kiküldetésből származó jövedelem

16. sor: Ebben a sorban a "b" oszlopban kell szerepeltetni a munkaviszonynak nem minősülő nem önálló és az önálló tevékenységgel összefüggésben külföldi kiküldetés esetén kifizetett teljes összeget. A bizonylat nélkül elszámolható részt az M30-as igazolás 3. soránál leírtak szerint kell megállapítani és beírni a "c" oszlopba, míg a fennmaradó részt (jövedelmet) az "a" oszlopban kell feltüntetni. Az "a" oszlop összegének 1,27-szerese írandó a "d" oszlopba.

Egyéb jogcímen kapott jövedelem

17. sor: Ez a sor tartalmazza azokat a juttatásokat és egyéb jogcímen kifizetett jövedelmeket, amelyekkel szemben nem lehet költséget elszámolni. (Lásd az M30-as igazolás 17. sora).

A jövedelmet az "a" oszlopban kell szerepeltetni. A "d" oszlopba a jövedelem 1,27-szerese írandó.

Adóterhet nem viselő járandóságok A 18-23. sorokban a "b" oszlopban kell feltüntetni az M30-as igazolás megfelelő soraiban szereplő összegből azt a részt, melyet a munkáltatótól szerzett a magánszemély. Azon jövedelmeket, melyek adóterhet nem viselő járandóságként adókötelesek, de a társadalombiztosítási ellátás, családtámogatási ellátás keretében más kifizetőtől kapott a magánszemély, szintén itt kell szerepeltetni, ha a kifizetésről a magánszemély az igazolásait átadta.

Abban az esetben, ha a magánszemély olyan adóelőleg levonást kért (ilyenként kell kezelni azt az esetet is, amikor az adóterhet nem viselő járandóságairól az adóelőleget megállapító munkáltatónak nem nyilatkozott év közben), aminek következtében utóbb neki felróható okból a befizetési különbözet a 10 000 forintot meghaladja, 12%-os felemelt összegű adót kell fizetnie és a 1053. számú bevallást kell benyújtania.

Azon adóterhet nem viselő járandóságok esetében melyek csak bizonyos korlátig tekinthetők ebbe a körbe tartozónak, a korlátot meghaladó részt a felek közötti jogviszony szerinti jövedelemként kell az elszámolás megfelelő sorában feltüntetni az M30-as igazolásnál leírtak szerint. Ilyen jövedelem például a szociális gondozói díj, a szakképzéssel összefüggő juttatás és a hallgatói munkadíj és az arany, a gyémánt, a vas, rubin díszoklevéllel járó pénzbeli juttatás, ösztöndíjas foglalkoztatott juttatása, feltéve, hogy ezeket a munkáltató fizette ki. Ha az Európai Gazdasági Térség tagállamának joga alapján kifizetett (juttatott) bevételt és/vagy a kettős adózást kizáró egyezmény szerint külföldön adóköteles jövedelmet szerez a magánszemély, úgy a munkáltatói adómegállapítás eleve kizárt.

Nyugdíj (nyugdíjban részesülőt megillető baleseti járadék, jövedelempótló kártérítési járadék)

18. sor: Ebben a sorban a magánszemély által átadott igazolás szerinti, 2010. évben kapott, belföldi nyugdíj, továbbá a nyugdíjban részesülőt megillető baleseti járadék, valamint a jövedelempótló kártérítési járadék összegét kell figyelembe venni, feltéve, hogy az általános részben leírtak fennállnak. Az utóbbi esetében feltétel, hogy a magánszemély betöltse a rá irányadó öregségi nyugdíj korhatárt.

Gyermekgondozási segély, gyermeknevelési támogatás

19. sor: Ebben a sorban a családok támogatásáról szóló törvényben meghatározott gyermekgondozási segély és gyermeknevelési támogatás összegét kell feltüntetni, feltéve, hogy az általános részben leírtak fennállnak.

Egyéb, adóterhet nem viselő járandóság

23. sor: Ebbe a sorba kell beírni mindazon adóterhet nem viselő járandóság együttes összegét, melyet a munkáltatótól (társaságától) szerzett a magánszemély.

A 18-19. soroknál leírt, adóterhet nem viselő járandóságokon kívüli adóterhet nem viselő járandóságok részletes felsorolását és fogalmát az Szja tv. 3. § 72. pontja tartalmazza.

Adóterhet nem viselő járandóságok összesen

24. sor: Ebbe a sorba, a "d" oszlopba írja be a 18-23. sorok "b" oszlopainak összegét.

Összevont adóalap összege

27. sor: Ennek a sornak a "d" oszlopába az 1-24. sorok "d" oszlopainak együttes összegét kell beírni. Az "a" oszlopban az 1-4. sor "d" oszlopába írt jövedelmeket együttesen kell feltüntetni.

2010. évi összes jövedelem

28. sor: E sor "d" oszlopában kell feltüntetni a magánszemély összevonás alá eső jövedelmeit (27. sor "d" oszlop) és külön adózó jövedelmeit (a 10M29-01-03-as lap 179. és 180. sor "b" oszlopa alapján számított összeg) együttesen. Ezt az összeget kell figyelembe venni a jövedelemkorlátok számítása (adójóváírás, súlyos fogyatékosság miatti, és a családi adókedvezmény érvényesítése) során.

A 28. sor a) oszlopában az adóalap-kiegészítés nélkül számított 2010. évi összes jövedelem összegét kell szerepeltetni. A lakáscélú hiteltörlesztés, és a tandíj, felnőttképzés címén igénybe vehető halasztott kedvezmény esetén az Szja tv. átmeneti előírásai alapján a jövedelemkorlát számításakor az adóalap-kiegészítés nélküli jövedelem az irányadó.

[28A = 1A + (2B - 2C) + (3B - 3C) + 4A + 5A + (6B - 6C) + 10A + (16B - 16C) + 17A + 24D + [10M29-01-03] 179B és 180B alapján számított összeg]. 10M29-01-02-es lap (4/b sz. melléklet)

Az összevont adóalapba tartozó jövedelmek adója és kedvezményei

A számított adó

29. sor: Ebben a sorban kell feltüntetni a 27. sor "d" oszlopában szereplő jövedelmek számított adóját, melyet az Szja tv. 30. §-a alapján kell megállapítani.

Adójóváírás

32. sor: A ténylegesen figyelembe vehető adójóváírás év végén történő kiszámításánál a következők szerint kell eljárni.

Az adójóváírás az adóévben megszerzett bérjövedelem és az arra tekintettel megállapított adóalap-kiegészítés együttes összegének 17%-a, de legfeljebb jogosultsági hónaponként 15 100 forint (12 jogosultsági hónap esetén, legfeljebb 181 200 Ft) lehet.

Amennyiben a magánszemély 2010. évi összes - az elszámolásban szereplő - jövedelme, (28. sor "d" oszlopa) az 3 188 000 forintot meghaladja, de nem több 4 698 000 forintnál, akkor az adójóváírásra való jogosultságát a magánszemély teljes egészében nem veszítette el, csökkenő mértékben érvényesíthető az adójóváírás a következők szerint.

A magánszemélyt egyébként adójóváírásként megillető ösz-szeget csökkenteni kell, annak az összegnek a 12%-ával, ameny-nyivel az összes jövedelme a 3 188 000 forintot meghaladja. Ezzel a szabállyal az adójóváírás 4 698 000 forintnál "elfogy".

Jogosultsági hónapnak az a hónap számít, amelyre a magánszemélyt bér illette meg az adóévben. Egy adóévben legfeljebb 12 jogosultsági hónap vehető figyelembe az M30-as igazolásnál leírtak szerint.

Adóterhet nem viselő járandóságok (24. sor) adója

33. sor: E sor "b" oszlopában kell szerepeltetni a 24. sorban feltüntetett jövedelem utáni számított adó összegét, melyet az Szja tv. 30. § - a alapján kell megállapítani.

A 32-33. sorok "b" oszlopába írt összegek együttesen 35. sor: Ebben a sorban a "c" oszlopban kell összesíteni a 3233. sorok "b" oszlopában szereplő tételek együttes összegét.

Az összevont adóalap adója

36. sor: Ennek a sornak a "c" oszlopába a 29. sor összegéből a 35. sor összegének levonása után megmaradt adó összegét vagy nullát kell beírni.

Az összevont adóalap adóját csökkentő adókedvezmények

Ha a magánszemély több adókedvezményre is jogosult, azokat az általa megjelölt sorrendben, ennek hiányában az Szja-tv-nek az adókedvezményekre vonatkozó rendelkezései sorrendjében kell érvényesíteni.*[8]

A magánszemély az adókedvezmények sorrendjére vonatkozó nyilatkozatát megteheti az "Ajánlott segédlet az adókedvezményekmegállapításához" elnevezésű lapon is (10. sz. melléklet). Ez a lap nem része a munkáltatói adómegállapításnak! Ha a magánszemély a 2010. évi személyi jövedelemadót csökkentő több kedvezményre is jogosult és nem nyilatkozik a kedvezmények sorrendjéről, úgy a kedvezmények címénél zárójelben található sorszám az irányadó a sorrendfigyelembevételéhez.

Lakáscélú hiteltörlesztés adókedvezménye (1.) 37-38. sor: Az Szja tv. lakáscélú hiteltörlesztéssel kapcsolatos kedvezményéről rendelkező előírása 2007. január 1-jén hatályát vesztette. Az átmeneti rendelkezés értelmében azonban, az Szja tv. 38. §-át, változatlan tartalommal kell alkalmazni azon hitelek esetében, amelyek tekintetében a hiteltörlesztés 2007. január 1-je előtt megkezdődött. A lakáscélra felvett hitel törlesztésébe az idézett törvényhely szerint beletartozik a tőketörlesztés (az előtörlesztést is ideértve), a kamatfizetés, a kezelési költség és a hitelfolyósítási díj.

Amennyiben a magánszemély 2007. január 1-je előtt a fentieket fizette, az adókedvezmény a részére továbbra is jár, függetlenül attól, hogy a fenti időpontig megkezdődött-e a tőke törlesztése. Az előtörlesztés esetén szintén változatlanul megilleti a magánszemélyt az adókedvezmény az Szja tv. 38. §-ának 2006. december 31-én hatályos előírásai szerint.

Ezekben a sorokban a "b" oszlopban kell szerepeltetni a hitelintézet igazolása alapján, a fentieknek megfelelő, az 1993. december 31-e után, de 2007. január 1-je előtt a hitelintézettel megkötött lakáscélú hitel törlesztésére fordított összeg kedvezményét.

Az Szja tv. 2006. december 31-én hatályos előírásai a következők.

A pénzintézet igazolása alapján az összevont adóalap adóját adókedvezmény csökkenti, amely az 1993. december 31-e után (és 2007. január 1-je előtt) hitelintézettel megkötött lakáscélú hitelszerződés alapján lakáscélú felhasználásra felvett hitel adósaként (adóstársaként) szereplő magánszemély által a tőketörlesztés (az előtörlesztést is ideértve), a kamatfizetés, a kezelési költség és a hitelfolyósítási díj (továbbiakban: törlesztés) címén az adóévben megfizetett összeg.

Ezen a címen csak egy önálló ingatlanhoz kapcsolódóan, egy hitelszerződés adósaként, vagy adóstársaként, legfeljebb az adóévben 120 000 Ft vonható le.

A hitelszerződésben feltüntetett adós és adóstársak közül csak egy személy jogosult a kedvezményre. A kedvezmény összege az adós és az adóstársak között nem osztható meg.

A kedvezmény az adóévben törlesztett összeg 30, illetve 40%-a, de az adóévben legfeljebb 120 000 forint lehet.

Az összevont adóalap adójából levonható kedvezmény mértékét befolyásolja többek között a lakáscélú felhasználásra felvett hitelnek, hiteleknek (az együttes) összege, továbbá a hitel felvételének a célja (használt lakás vásárlása, bővítése vagy új lakás vásárlása, építése stb.).

Az előzőekben ismertetett feltételek mellett is csak abban az esetben lehet teljes egészében érvényesíteni az említett mértékű kedvezményt, ha a magánszemély adómegállapításban elszámolt (a 10M29-01-01. lap 28. sorának "a" oszlopában szereplő) éves összes jövedelme nem több 3 400 000, illetve a törvényben meghatározott feltételek esetén 4 400 000 forintnál.

Ha a magánszemély adómegállapításban elszámolt éves összes jövedelme meghaladja a 3 400 000 forintot, de nem több 4 000 000 forintnál, akkor a magánszemélyt egyébként megillető kedvezménynek, legfeljebb 120 000 forintnak a 3 400 000 forint feletti jövedelme 20%-át meghaladó részét lehet érvényesíteni az adómegállapításában.

Ha a magánszemély házastársa vagy élettársa az adóévben 6 hónapot meghaladó időtartamban gyermekgondozási segélyre volt jogosult, és a kedvezményre jogosító lakáscélú hitelszerződésben az adóstársa, továbbá a hitel felhasználásával megszerzett önálló lakóingatlanban tulajdonostársak is, akkor a kedvezmény teljes összegére jogosító jövedelemhatár a magánszemély esetében 4 400 000 forint.

A törvényben meghatározott esetek kivételével a kedvezményt az első törlesztő részlet megfizetésének évében és az azt követő négy adóévben lehet igénybe venni. Kivételes szabály vonatkozik arra az esetre, ha a kedvezmény alapjául szolgáló lakáscélú felhasználásra felvett hitel részben vagy egészben a lakáscélú állami támogatásokról szóló kormányrendelet szerint meghatározott megelőlegező kölcsön, vagy ha az igénylő az említett kormányrendelet szerint gyermekek és más eltartottak után lakásépítési kedvezményre és/vagy megelőlegező kölcsönre nem jogosult. Ilyen esetben a kedvezmény minden olyan adóévben érvényesíthető, amikor az igénylőnek a törlesztés időszakában családi pótlékra jogosult (vagy jogosulttá váló) gyermeke van.

A kedvezmény érvényesítésének feltétele, hogy a magánszemély a munkáltatójának (társas vállalkozásának) adott nyilatkozatában feltüntesse az érintett hitellel részben vagy egészben megszerzett önálló ingatlan fekvése szerinti település nevét, az ingatlan helyrajzi számát, valamint valamennyi adóstársa nevét, adóazonosító jelét.

Abban az esetben, ha kedvezményt kér a magánszemély érvényesíteni, az "a" oszlopban a kedvezmény alapjául szolgáló összeget a kedvezmény mértékének (30, 40%) megfelelő sorban kell feltüntetni.

40% az érvényesíthető adókedvezmény mértéke (ezt kell a 37. sorban feltüntetni) az adóévben a tőke, a kamat és a járulékos költség törlesztéseként megfizetett, a hitelintézet által kiadott igazolásban szereplő összeg után akkor, ha a lakáscélra felvett hitel

- a lakáscélú támogatásokról szóló kormányrendeletben meghatározott kamattámogatásban részesült, és

- a magánszemély által a kedvezmény alapjául szolgáló lakáscélra felvett hitel, hitelek együttes összege a 15 000 000 forintot nem haladja vagy nem haladta meg,

- a hitelt belföldön fekvő lakótelek, új lakás tulajdonjogának, valamint új lakáshoz kapcsolódó földhasználati jognak adásvétel vagy más visszterhes jogcímen történő megszerzéséhez, belföldön fekvő lakás építéséhez, építtetéséhez nyújtották.

A 40%-os kedvezmény szempontjából új lakásnak az a lakóingatlan minősül, amelynek első átruházására a kedvezmény alapjául szolgáló hitel felhasználásával került sor akkor, ha a tulajdonjogot szerző magánszemélyt megelőzően, más lakcímként még nem jelentette be.

30% az adókedvezmény (ezt kell a 38. sorban feltüntetni) abban az esetben, ha a kedvezmény alapjául szolgáló lakáscélú hitel, hitelek összege együttesen a 10 000 000 forintot nem haladja, illetőleg nem haladta meg, és a 40%-os mértékű adókedvezményi feltételek nem valósulnak meg.

A lakáscélú kedvezmény szempontjából lakáscélú felhasználásnak minősül, ha a lakáscélú hitelt:

- belföldön fekvő lakótelek, lakás tulajdonjogának, lakáshoz kapcsolódó földhasználati jognak adásvételi vagy más visszterhes (pl. tartási) szerződés keretében történő megszerzéséhez;

- belföldön fekvő lakás építéséhez, építtetéséhez;

- belföldön fekvő lakás alapterületének növeléséhez;

- a magánszemélyek jövedelemadójáról, vagy az Szja tv.-nek a hitelszerződés megkötésének napján hatályos rendelkezése szerinti, az előzőekben nem szereplő lakáscélú felhasználásra vette fel a magánszemély.

A meglévő ingatlan alapterületének növelése abban az esetben jogosítja az adóst a kedvezmény érvényesítésére, ha a növelés legalább egy lakószobával történő bővítést eredményez.

Ha a hitelintézet által igazolt összeg megfizetésére olyan, a munkáltató által nyújtott lakáscélú hitelt használt fel a magánszemély, amely alapján e törvény külön rendelkezése szerint nem keletkezik a kamatkedvezményből származó jövedelem címén adófizetési kötelezettség, úgy a kedvezmény nem érvényesíthető.

Abban az estben érvényesíthető az adókedvezmény - az egyéb feltételek megléte esetén -, ha az ilyen hitel alapján kamatkedvezményből származó jövedelem sem keletkezik. Ez akkor fordulhat elő, ha például a magánszemély olyan kamatra kapta a munkáltatói hitelt a hitelintézeti hitele törlesztésére, amely után nem kell megfizetni a kamatkedvezmény utáni adót. Amikor a kamatkedvezményből származó jövedelem címén adófizetés történt, mert például a kamatkedvezményből származó jövedelemre vonatkozó szabályok alapján akár a magánszemély, akár a kifizető megfizette az adót, szintén érvényesíthető az adókedvezmény.

A lakáscélú hiteltörlesztésre befizetett összeg együttes kedvezménye, legfeljebb 120 000 forint 39. sor: Ebben a sorban kell a 37. és 38. sor "b" oszlopában feltüntetett kedvezmények összegét beírni, legfeljebb azonban 120 000 forintot.

Súlyos fogyatékosság miatt levonandó összeg (2.) 40. sor: A súlyosan fogyatékos magánszemélyt havi 3 675 forint összegű személyi adókedvezmény illeti meg. A fogyatékosságot a törvényben meghatározott módon igazolni kell. A kedvezmény attól a hónaptól jár, amikor a fogyatékosság az adott hónapban legalább egy napig fennállt.

Ez a kedvezmény az adózó személyéhez kapcsolódik, ezért akkor is jár a fogyatékosnak, ha gondozója családi kedvezményt érvényesít. E sor "c" oszlopába beírható adókedvezmény legfeljebb 44 100 forint lehet, és igénybevételének jövedelemkorlátja nincs.

Súlyosan fogyatékos személynek az tekinthető, aki súlyos egészségkárosodással összefüggő jogosultságról szóló jogszabályban említett betegségben szenvedőnek minősül, továbbá, aki rokkantsági járadékban részesül.

Családi kedvezmény eltartottak után (3.)

42. sor: E sor "c" oszlopában kell a családi kedvezmény összegét szerepeltetni.

A kedvezményt annál a házastársnál (jogosult élettársnál) kell figyelembe venni, aki ezt az adóév végén a munkáltatójának adott nyilatkozatában kéri. Így az a házastárs (jogosult élettárs) érvényesítheti elsődlegesen a családi kedvezmény egészét vagy egy részét, aki erről adott nyilatkozatot. Élettársak esetén az érvényesítés feltétele, hogy arra az élettárs is jogosult legyen. Ha az élettárs nem tekinthető jogosultnak a családi pótlék folyósítása szempontjából, csak a kedvezmény év végi megosztására van lehetősége. Ennek feltétele, hogy az élettársak egyike sem veszi igénybe az adóévben a gyermeket nevelő, egyedülálló családi pótlékát és a megosztás tényéről az adóbevallásukban (a munkáltatói elszámolásukban) nyilatkozatot adnak, amelyen egymás adóazonosító jelét is feltüntetik.

A kedvezményezett eltartottak után családi kedvezmény érvényesíthető.

Kedvezményezett eltartott

- az, akire tekintettel a családok támogatásáról szóló törvény alapján családi pótlékot, bármely EGT-állam hasonló joga alapján családi pótlékot, vagy más, hasonló ellátást (továbbiakban együtt: családi pótlék) folyósítanak;

- aki rokkantsági járadékban részesül;

- a magzat, ikermagzat fogantatásának 91. napjától a megszületéséig;

- a családi pótlékra saját jogon jogosult.

Amennyiben a kedvezményezett eltartott olyan személy, akire tekintettel családi pótlékot, illetve EGT-állam hasonló joga alapján más, hasonló ellátástfolyósítanak, akkor a kedvezmény érvényesítésére az a magánszemély jogosult, aki a családok támogatásáról szóló törvény alapján a családi pótlékra jogosult.

Nem jogosult azonban a családi kedvezmény érvényesítésére az a magánszemély, aki a családi pótlékot, mint vagyonkezelői joggal felruházott gyám, vagyonkezelő eseti gondnok a gyermekotthonban, javítóintézetben nevelt, vagy a büntetés-végrehajtási intézetben lévő, gyermekvédelmi gondoskodás alatt állóra tekintettel kapja, illetőleg az, aki a családi pótlékot szociális intézmény vezetőjeként, az intézményben elhelyezett személyre tekintettel kapja.

Ha a kedvezményezett eltartott olyan személy, akire tekintettel családi pótlékot folyósítanak, akkor a kedvezmény érvényesítésére az a magánszemély jogosult, aki a családok támogatásáról szóló törvény alapján a családi pótlék igénylésére jogosult.

Magzat esetében a családi kedvezményre a várandós nő vagy a vele közös háztartásban élő házastársa jogosult.

A saját jogán családi pótlékban részesülő, illetőleg rokkantsági járadékban részesülő kedvezményezett eltartott esetében a kedvezményre az eltartottal közös háztartásban élő magánszemélyek közül - döntésük szerint - egy személy a jogosult.

A családi kedvezmény összege kedvezményezett eltartottanként és jogosultsági hónaponként 4 000 forint, ha az adott hónap bármely napján az eltartottak száma legalább három fő.

Az eltartottak számába azokat a személyeket is be kell számítani, akiket a családok támogatásáról szóló törvény szerint a családi pótlék összegének a megállapítása során figyelembe vesznek, de rájuk tekintettel családi pótlékot már nem folyósítanak.

A családi kedvezmény szempontjából az a hónap számít jogosultsági hónapnak, amely hónapra családi pótlékot vagy rokkantsági járadékot folyósítanak.

Magzat esetében a várandósság 91. napjától jogosultsági hónap minden olyan hónap, amelyben a várandósság legalább egy napig fennáll, kivéve azt a hónapot, amelyben a gyermek megszületik Ez a hónap már nem a magzat, hanem a megszületett gyermek utáni családi pótlék folyósítására tekintettel számít jogosultsági hónapnak.

A saját jogán családi pótlékra jogosult és a rokkantsági járadékban részesülő eltartott esetében az év végén is az a személy jogosult a kedvezmény érvényesítésére, akinél azt az adóelőleg megállapításánál figyelembe vették.

Az összevont adóalap adójából ténylegesen levonható családi kedvezmény összege az adómegállapításban (10M29-01-01. lap 28. sorának "d" oszlopában szereplő) elszámolt éves összes jövedelem összegétől és az eltartottak számától is függ, a következők szerint:

- Ha az eltartottak száma az adóév bármely napján elérte, de egyetlen napján sem haladta meg a három főt, és a 28. sor "d" oszlopában szereplő összes jövedelem nem több mint 7 620 000 forint;

- ha az eltartottak száma az adóév bármely napján meghaladta a három főt, de egyetlen napján sem haladta meg a négy főt és a 28. sor "d" oszlopában szereplő összes jövedelem nem több mint 8 255 000 forint;

- ha az eltartottak száma az adóév bármely napján meghaladta a négy főt, de egyetlen napján sem haladta meg az öt főt és a 28. sor "d" oszlopában szereplő összes jövedelem nem több mint 8 890 000 forint;

- ha az eltartottak száma az adóév bármely napján meghaladta az öt főt, de egyetlen napján sem haladta meg a hat főt és a 28. sor "d" oszlopában szereplő összes jövedelem nem több mint 9 525 000 forint;

- ha az eltartottak száma az adóév bármely napján meghaladta a hat főt és a 28. sor "d" oszlopában szereplő összes jövedelem nem több mint 10 160 000 forint.

Ha a magánszemély éves összes jövedelme a fentiek szerinti, az eltartottak számától függő jövedelemkorlátot meghaladja, akkor a magánszemély a kedvezmény összegének azt a részét érvényesítheti, amely meghaladja az adott jövedelemkorlát feletti összes jövedelme 15 százalékát.

Példa:

3 kedvezményezett eltartott esetén, ha a magánszemély ösz-szes jövedelme 8 500 000 Ft, a kedvezmény érvényesítése a következő:

A számított családi kedvezmény, (3 x 4 000) x 12 hó = 144 000 Ft

A 7 620 000 Ft feletti jövedelem 15%-a, (880 000 x 0,15) = 132 000 Ft.

Ténylegesen érvényesíthető kedvezmény összege, (144 000 -132 000) = 12 000 Ft.

A családi kedvezmény érvényesítésére jogosult személy az őt megillető kedvezmény összegét a vele együtt élő házastársával, élettársával megoszthatja.

A családi kedvezmény nem érvényesített részét (illetőleg egészét) a családi pótlékra jogosult magánszeméllyel együtt élő házastársa (élettársa) érvényesítheti az adóévről benyújtandó 1053-as adóbevallásában, a munkáltatói adómegállapításában (10M29) illetve az állami adóhatóság közreműködésével készített egyszerűsített bevallásában. Megosztásnak tekintendő az is, ha a családi kedvezményt a jogosult egyáltalán nem tudja érvényesíteni.

A családi kedvezmény érvényesítésének további feltétele, hogy a magánszemély közölje az eltartottak természetes azonosító adatait vagy adóazonosító jelét. Erre szolgál a 10M29-03. lap (6. sz. melléklet)

Ha a családi kedvezményt érvényesítő magánszemély 2010. évi adóját nem a munkáltatója állapítja meg, az önadózó házastárs (jogosult élettárs) által igénybe nem vett családi kedvezmény összegéről az írásbeli nyilatkozatot a másik házastárs, illetve élettárs saját munkáltatójának adja át.

Elképzelhető, hogy a családi kedvezmény megosztott érvényesítése a rendelkezésre álló határidők letelte előtt nem valósítható meg. Szükség szerint önellenőrzéssel lehet a kedvezményt megosztani. Erre a lehetőségre célszerű felhívni a dolgozó figyelmét.

A saját jogán családi pótlékra jogosult és a rokkantsági járadékban részesülő magánszemély esetében a vele közös háztartásban élő magánszemélyek közül - döntésük szerint - egy jogosult érvényesíteni a családi adókedvezményt. Ennek feltétele, hogy aki érvényesíteni kívánja e kedvezményt, a munkáltatójával közölje az eltartott természetes azonosító adatait vagy adóazonosító jelét, mivel ezen adatokat fel kell tüntetni a munkáltatói adómegállapításban (10M29-03-as lap). (Ha a kedvezményt igénybe venni kívánó magánszemély adóbevallást nyújt be, vagy az állami adóhatóság közreműködésével készített egyszerűsített bevallás lehetőségével él, úgy a bevallásában kell az előzőekben leírt adatokat szerepeltetnie.). A saját jogán családi pótlékra jogosult és rokkantsági járadékban részesülő esetén is meg lehet osztani a kedvezményt, de azt elsősorban annál kell figyelembe venni, akinél az adóelőleg levonása során érvényesítették, de az év végén ő is megoszthatja a házastársával. Ha év közben az arra jogosultak közül senki nem érvényesített ezen a címen kedvezményt, úgy az adóév végén dönthetnek arról, ki éljen az érvényesítés lehetőségével és ki a megosztással.

Tandíj, felnőttképzés díja címén igénybe vehető halasztott kedvezmény* (4)[9]

45. sor: A tandíj, felnőttképzési díj halasztott kedvezményalapjaként a magánszemély hallgatói jogviszonyának, felnőttképzésben való részvételének az adóévet megelőző öt évben első ízben történő megszűnését megelőzően a hallgatói jogviszonyára (felnőttképzésben való részvételre) tekintettel bármely évben megfizetett, eddig figyelembe nem vett képzési költségből halasztott kedvezményalap vehető figyelembe. A kedvezmény halasztott érvényesítésének feltétele, hogy a felsőoktatási intézmény által kiállított igazoláson a halasztásra vonatkozó bejegyzés szerepeljen.

A halasztott kedvezmény a hallgatói jogviszony első ízben történő megszűnését követő öt egymás utáni adóévben, nyilvántartás vezetése mellett, tetszőleges elosztásban érvényesíthető.

A tandíjba beleértendő a költségtérítés, egyéb térítés is, felnőttképzési díjba beleértendő a vizsgadíj is, a pótvizsga díját azonban figyelmen kívül kell hagyni, az a kedvezmény alapját nem képezheti.

A tandíj, felnőttképzés díja címen halasztott kedvezmény érvényesítésének egyik feltétele, hogy a magánszemély összes, 2010. évi jövedelme ne haladja meg a 3 400 000 forintot, másik feltétele, hogy a kedvezmények együttes összege az őstermelői adókedvezménnyel sem haladhatja meg a 100 000 forintot.

Ha a magánszemély összes, 2010. évi jövedelme (28. sor "a" oszlop) a 3 400 000 forintot meghaladja, az összevont adókedvezmény mértéke a 100 000 forintból a 3 400 000 forintot meghaladó jövedelemrész 20%-át meghaladó rész, de az őstermelői adókedvezménnyel együtt is legfeljebb 100 000 forint lehet.

Ha a magánszemély összes, 2010. évi jövedelme (28. sor "a" oszlop) több 3 400 000 forintnál, akkor célszerű meghatározni, hogy mekkora az a keret, amely rendelkezésre áll. A 28. sor "a" oszlop alapján a 3 400 000 forint feletti rész 20%-át kell meghatározni, majd azt a 100 000 forintból levonva meghatározható mekkora lesz az a kedvezmény ösz-szeg, amely egyáltalán érvényesíthető. A 45. sor "a" oszlopba a halasztott kedvezmény alapját, a "c" oszlopba pedig annak a 30%-át kell szerepeltetni.

A kedvezmény igénybevételéhez az egyes évek vonatkozásában hatályos előírásokat is figyelembe kell venni!

Az összevont adóalap adóját csökkentő adókedvezmények összesen

46. sor: Ebben a sorba a 39-45. sorok összegezett, az összevont adóalap adóját csökkentő kedvezmények összegét kell feltüntetni.

Az összevont adóalapot terhelő, kedvezményekkel csökkentett adó

47. sor: Ebben a sorban a 36. sor összegéből a 46. sor összegének levonása után fennmaradó összeget kell szerepeltetni. Amennyiben a 46. sorban feltüntetett összes adókedvezmény összege több mint a 36. sorban szereplő összevont adóalap adója, úgy ide "0"-át kell írni, mivel az elszámolásban szereplő adókedvezményeket legfeljebb az összevont adóalap adójának mértékéig lehet figyelembe venni.

Egyéb adatok

Munkavállalói érdekképviseleti tagdíj

51. sor: Ebben a sorban kell feltüntetni a bérből levont és/vagy a magánszemély által igazoltan megfizetett munkavállalói érdekképviseleti tagdíjat és az önálló tevékenység hiányában költségként el nem számolható igazoltan megfizetett tagdíj összegét, amelyet az 1. sorban feltüntetett bér összegénél csökkentő tételként vett figyelembe a munkáltató.

A 2010-ben felvett osztalékelőleg és adója

52. sor: Ebben a sorban (a "b" oszlopban) kell feltüntetni a 2010. évben osztalékelőleg címén megszerzett jövedelmet. Az "a" oszlopba a levont 10 és/vagy 25%-os adó összegét kell beírni.

Ha bármely EGT-államban működő, a tőkepiacról szóló törvény szerint elismert (szabályozott) piacnak minősülő tőzsdére bevezetett értékpapírnak az adott tagállam joga szerint osztalékelőlegnek minősülő hozamot fizetnek ki, úgy az ilyen osztalékelőleg után az adó mértéke 10% *.[10]

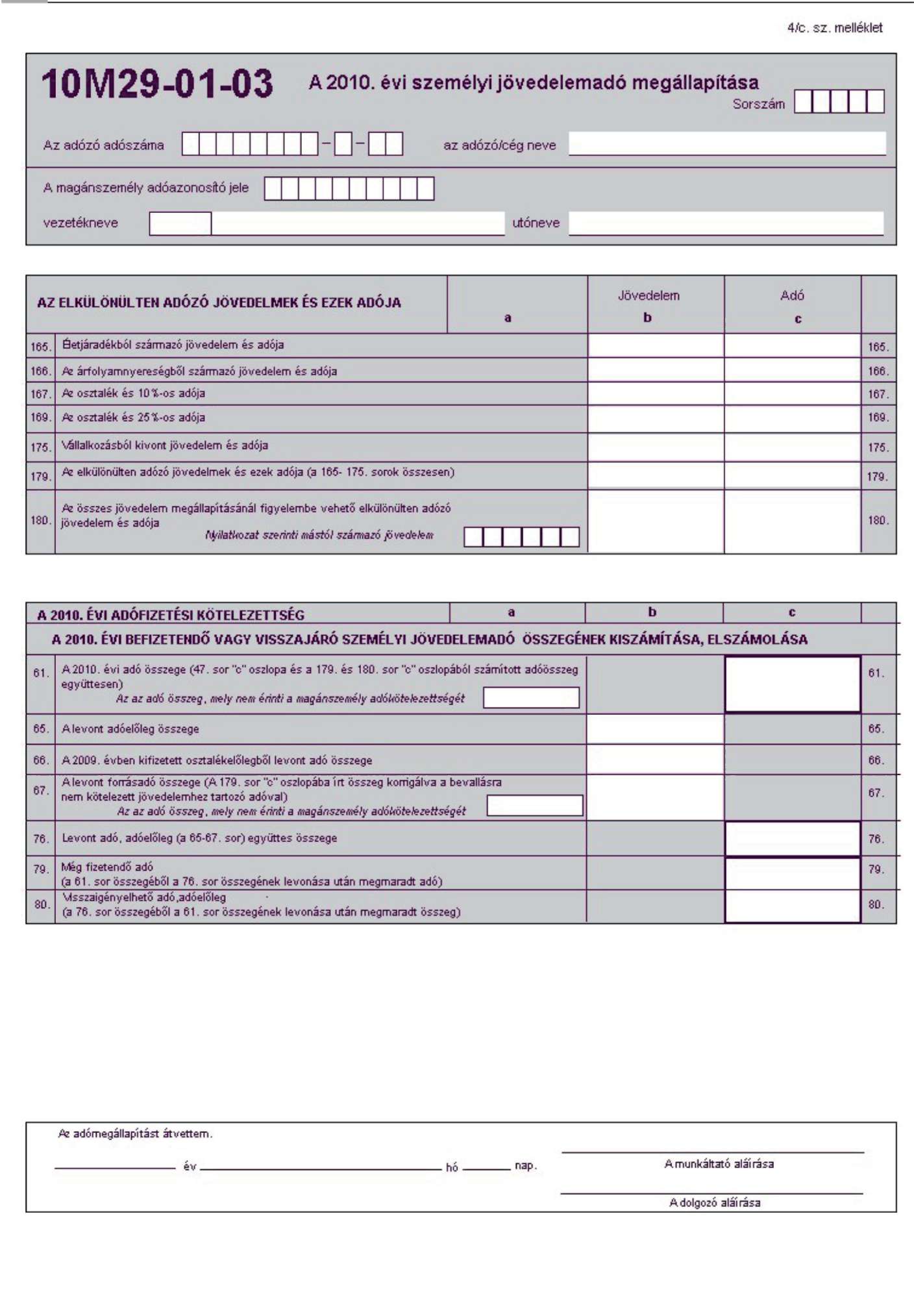

10M29-01-03-as lap (4/c. sz. melléklet)

A munkáltatótól származó elkülönülten adózó jövedelmek és ezek adója

Életjáradéki szerződésből származó jövedelem és adója 165. sor: Életjáradéki szerződés alapján a munkáltató által ellenszolgáltatás nélkül adott életjáradék teljes összegét és 35%-os mértékkel kiszámított adóját kell ebben a sorban feltüntetni. Amennyiben a kifizető e jövedelem után valamilyen oknál fogva nem vonta le az adót, a magánszemélynek kell azt rendeznie önadózás keretében a személyi jövedelemadó bevallása során.

Az árfolyamnyereségből származó jövedelem és adója

166. sor: Ez a sor szolgál a munkáltatótól (társaságtól) származó árfolyamnyereségnek és 25%-os adójának feltüntetésére. A jövedelmet a "b" oszlopban, az adó összegét pedig a "c" oszlopban kell szerepeltetni.

A kitöltés előtt tanácsos az M30-as igazolás 166. sorához írt tájékoztatót elolvasni.

Az osztalék és adója elszámolásakor célszerű az M30-as igazolás azonos számú soraihoz írt tájékoztatót elolvasni.

Az osztalék és adója 10%-kal