62009CJ0480[1]

A Bíróság (második tanács) 2010. december 16-i ítélete. AceaElectrabel Produzione SpA kontra Európai Bizottság. Fellebbezés - Állami támogatások - A közös piaccal összeegyeztethetőnek nyilvánított támogatás - A jogellenesnek nyilvánított támogatás kedvezményezett általi előzetes visszatérítésére vonatkozó feltétel - A "gazdasági egység" fogalma - Két különálló anyavállalat általi közös irányítás - A kereseti jogalapok elferdítése - Az indokolás hibái és az indokolási kötelezettség megsértése. C-480/09 P. sz. ügy

C-480/09. P. sz. ügy

AceaElectrabel Produzione SpA

kontra

Európai Bizottság

"Fellebbezés - Állami támogatások - A közös piaccal összeegyeztethetőnek nyilvánított támogatás - A jogellenesnek nyilvánított támogatás kedvezményezett általi előzetes visszatérítésére vonatkozó feltétel - A »gazdasági egység« fogalma - Két különálló anyavállalat általi közös irányítás - A kereseti jogalapok elferdítése - Az indokolás hibái és az indokolási kötelezettség megsértése"

Az ítélet összefoglalása

1. Államok által nyújtott támogatások - Bizottsági határozat - A támogatás kedvezményezettjének szerkezetátalakítások sorozatát követően történő azonosítása - A gazdasági egység fogalma

(EK 87. és EK 88. cikk)

2. Államok által nyújtott támogatások - Tilalom - Eltérések - A támogatás kifizetésének engedélyezését a korábban kapott jogellenes támogatásnak az érintett vállalkozás általi előzetes visszafizetésétől függővé tevő bizottsági határozat - A vissza nem térített támogatások és a tervezett támogatások halmozódó hatása elkerülésének szükségessége

(EK 87. cikk, (3) bekezdés, c) pont és EK 88. cikk, (2) bekezdés)

1. Az állami támogatások területén, amikor valamely támogatás kedvezményezettjét kell azonosítani, a Bizottság nem lépi túl a mérlegelési mozgásterét, amennyiben úgy ítéli meg, hogy a valamely társaság termelési létesítményeinek újonnan létrehozott ipari társaságok részére történő átruházását magában foglaló szerkezetátalakítást követően, mivel a korábbi társaság továbbra is érdekelt ezen újonnan létrehozott ipari társaságokban, a szóban forgó támogatás szempontjából mindezen társaságok együttesen egyetlen csoportot képezhetnek, annak ellenére, hogy az újonnan létrehozott ipari társaságok mindegyikének a korábbi társaságtól elkülönülő jogi személyisége van.

A korábbi társaság és az újabb üzemeltető társaságok különösen akkor képezhetnek egy és ugyanazon gazdasági egységet, ha a végrehajtott szerkezetátalakítás ipari és pénzügyi szempontból összefüggő egészet alkot. A valamely társaságban irányítási jogokat biztosító részesedéssel rendelkező azon jogalanyt, amely ténylegesen gyakorolja ezen irányítást azáltal, hogy közvetlenül vagy közvetve beavatkozik a társaság ügyvezetésébe, úgy kell tekinteni, hogy részt vesz az irányított vállalkozás gazdasági tevékenységében. E feltételek mellett az a körülmény, hogy ezt az irányítást csak olyan másik társasággal együttesen gyakorolják, amely az irányított társaság tőkéjében a korábbi társaságénál jelentősebb részesedéssel rendelkezik, nem zárja ki a Bizottság által a korábbi társaság és az irányított társaság között fennálló gazdasági egységre vonatkozóan tett megállapítást.

Ennek hiányában ugyanis valamely vállalkozás két különböző szervezetre való egyszerű szétválasztása, amelyből az egyik közvetlenül gyakorolja a korábbi gazdasági tevékenységet, a második pedig irányítja az elsőt, úgy, hogy teljes mértékben beavatkozik annak ügyvezetésébe, az állami támogatásokra vonatkozó uniós szabályokat megfosztaná hatékony érvényülésüktől. Lehetővé tenné a második szervezet számára, hogy az állam által vagy állami forrásból nyújtott támogatásokból vagy más kedvezményekből részesüljön, és azokat teljesen vagy részben az előző javára használja, akár a két szervezet által alkotott gazdasági egység érdekében is.

Másfelől a jogellenes támogatás visszatéríttetésére irányuló előírás megkerülésével kapcsolatos kockázat Bizottság általi figyelembevétele a jelen ügy ténybeli körülményei között nem függ attól, hogy sikerül-e bizonyítani a megkerülési célzat fennállását, mivel ha ez így lenne, az arra ösztönözné a vállalkozásokat, hogy a jogellenes támogatások visszatéríttetésének megkerülésére irányuló üzleti struktúrákat hozzanak létre, kihasználva azt, hogy az ilyen célkitűzés bizonyításának terhe a Bizottságra hárul.

Többek között egyrészt az irányítási, befolyásolási és pénzügyi támogatási jogoknak a beruházó általi egyszerű tőkebefektetésen túlmutató gyakorlásának lehetőségére utalhat, másrészt pedig a valamely társaságban irányítási jogokat biztosító részesedéssel rendelkező jogalany és az ugyanezen irányított társaság közötti szervezeti és működési kapcsolatok fennállását szemléltetheti az a körülmény, ha az említett jogalany irányító testületének vagy felügyelő szervének tagjait nevezik ki az irányított társaság megfelelő szerveibe.

(vö. 47-51., 55., 59., 63-64. pont)

2. A Bizottság valamely támogatás közös piaccal való összeegyeztethetőségét a jogellenes korábbi támogatások előzetes visszatérítésétől teheti függővé. Akár egyedi támogatásokról, akár pedig támogatási program keretében nyújtott támogatásokról van szó, egyformán szükséges elkerülni a vissza nem térített támogatások és a tervezett támogatások halmozódó hatását. Egyrészt ugyanis a Bizottságnak adott esetben figyelembe kell vennie a jogellenes és vissza nem térített korábbi támogatások, valamint az újabb támogatások esetleges halmozódó hatását, másrészt pedig a Bizottság csak akkor állapíthatja meg az újabb támogatások közös piaccal való összeegyeztethetőségét, ha a rendelkezésére álló adatok lehetővé teszik ilyen következtetés levonását.

Ezzel összefüggésben, ha a Bizottság a hivatalos vizsgálati eljárás megindítása mellett dönt, a tagállamnak és az újabb támogatás potenciális kedvezményezettjének feladata, hogy a Bizottság elé tárja azokat a körülményeket, amelyek bizonyíthatják, hogy e támogatás összeegyeztethető a közös piaccal, e kötelezettség pedig arra is kiterjed, hogy bizonyítani kell az újabb támogatás, valamint a jogellenes, a közös piaccal összeegyeztethetetlen és vissza nem térített korábbi támogatások halmozódó hatásának hiányát.

(vö. 96-97., 99. pont)

A BÍRÓSÁG ÍTÉLETE (második tanács)

2010. december 16.(*)

"Fellebbezés - Állami támogatások - A közös piaccal összeegyeztethetőnek nyilvánított támogatás - A jogellenesnek nyilvánított támogatás kedvezményezett általi előzetes visszatérítésére vonatkozó feltétel - A "gazdasági egység" fogalma - Két különálló anyavállalat általi közös irányítás - A kereseti jogalapok elferdítése - Az indokolás hibái és az indokolási kötelezettség megsértése"

A C-480/09. P. sz. ügyben,

az AceaElectrabel Produzione SpA (székhelye: Róma [Olaszország], képviselik: L. Radicati di Brozolo és M. Merola avvocati)

fellebbezőnek,

a Bíróság alapokmányának 56. cikke alapján 2009. november 26-án benyújtott fellebbezése tárgyában,

a többi fél az eljárásban:

az Európai Bizottság (képviseli: V. Di Bucci, meghatalmazotti minőségben)

alperes az elsőfokú eljárásban,

az Electrabel SA (székhelye: Brüsszel [Belgium], képviselik: L. Radicati di Brozolo és M. Merola avvocati)

beavatkozó az elsőfokú eljárásban,

A BÍRÓSÁG (második tanács),

tagjai: J. N. Cunha Rodrigues tanácselnök, A. Arabadjiev (előadó), A. Rosas, A. Ó Caoimh és C. Toader bírák,

főtanácsnok: E. Sharpston,

hivatalvezető: M. Ferreira főtanácsos,

tekintettel az írásbeli szakaszra és a 2010. szeptember 30-i tárgyalásra,

tekintettel a főtanácsnok meghallgatását követően hozott határozatra, miszerint az ügy elbírálására a főtanácsnok indítványa nélkül kerül sor,

meghozta a következő

Ítéletet

1 Fellebbezésében az AceaElectrabel Produzione SpA (a továbbiakban: AEP) az Európai Közösségek Elsőfokú Bírósága T-303/05. sz., AceaElectrabel kontra Bizottság ügyben 2009. szeptember 8-án hozott ítéletének (EBHT 2009., II-137. o.) (a továbbiakban: megtámadott ítélet) hatályon kívül helyezését kéri, amely ítéletben az Elsőfokú Bíróság elutasította az Olaszország - Lazio Tartomány - által az üvegházhatást okozó gázok csökkentésére nyújtandó támogatásról szóló, 2005. március 16-i 2006/598/EK bizottsági határozat (HL 2006. L 244., 8. o.; a továbbiakban: vitatott határozat) megsemmisítése iránti kérelmet.

A jogvita előzményei

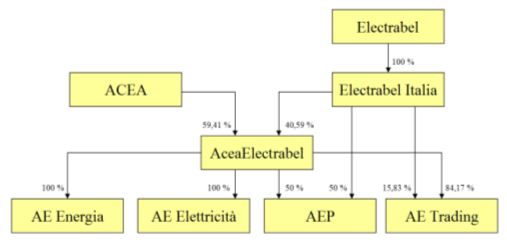

2 A jogvita alapját képező tényállás - amelyet a megtámadott ítélet 1-17. pontja tartalmaz - a következőképpen foglalható össze.

3 Az AEP villamosenergia-termeléssel foglalkozó társaság, amelyet 50%-ban az Electrabel Italia SpA (a továbbiakban: Electrabel Italia), 50%-ban pedig az AceaElectrabel Holding SpA (a továbbiakban: AceaElectrabel) irányít.

4 Az Electrabel Italiát 100%-ban a belgiumi székhelyű Electrabel SA (a továbbiakban: Electrabel) irányítja.

5 Az AceaElectrabel az ACEA SpA (a továbbiakban: ACEA) és az Electrabel Italia által létrehozott vegyesvállalat (joint venture). E vegyesvállalat a villamosenergia- és gázszolgáltatás ágazatában gyakorolja tevékenységét. E vegyesvállalatot 59,41%-ban az ACEA, 40,59%-ban pedig az Electrabel Italia irányítja. Az alapító okirat akként rendelkezett, hogy az ACEA köteles két hőerőmű-létesítményt, valamint öt vízi erőművet az AEP-nek átengedni, míg az Electrabel köteles egyes létesítmények megépítésére vonatkozó projektsorozatot kidolgozni.

6 Az AceaElectrabel ezenkívül részben vagy egészben irányítást gyakorol az AceaElectrabel Energia (100%), az AceaElectrabel Elettricità (100%) és az AceaElectrabel Trading (a továbbiakban: AE Trading, 84,17%) vállalkozások felett.

7 Így a vállalkozások szerkezete az alábbiak szerint szemléltethető:

8 Az Olasz Köztársaság 2002. január 28-án két beruházási támogatási projektet jelentett be az Európai Közösségek Bizottságának, köztük egy Róma közelében található távfűtési hálózat kiépítésére irányuló projektet, amely hálózatot egy részben korszerűsített és átalakított villamosenergia- és hőerőműnek kellett energiával ellátnia, és amelynek így új városrész számára kellett fűtési szolgáltatást biztosítania (a továbbiakban: a szóban forgó támogatás). E projekt beruházási költségei 9 500 000 eurót, a szóban forgó támogatás pedig 3 800 000 eurót tettek ki.

9 A Bizottság 2003. május 13-i levelében értesítette az Olasz Köztársaságot azon döntéséről, hogy a szóban forgó támogatással kapcsolatban megindítja az EK 88. cikk (2) bekezdése szerinti hivatalos vizsgálati eljárást. A Bizottság ugyanis úgy ítélte meg, hogy a szóban forgó támogatás összeegyeztethető ugyan a közös piaccal, viszont alkalmazni kell a Bíróság C-355/95. P. sz., TWD kontra Bizottság ügyben 1997. május 15-én hozott ítéletében (EBHT 1997., I-2549. o.) - amely helybenhagyta az Elsőfokú Bíróság T-244/93. és T-486/93. sz., TWD kontra Bizottság egyesített ügyekben 1995. szeptember 13-án hozott ítéletét (EBHT 1995., II-2265. o.) - megfogalmazott elveket (a továbbiakban: TWD kontra Bizottság ítélkezési gyakorlat).

10 Ezzel összefüggésben a Bizottság megállapította egyrészt, hogy az ACEA a helyi közigazgatási szervek kezelésébe vett, az energiaágazatban működő azon vállalatok egyike volt, amelyek az Olaszország által többségi köztulajdonban lévő, közszolgáltatásokat nyújtó vállalkozások számára adómentességek és kedvezményes kölcsönök formájában nyújtott állami támogatásról szóló, 2002. június 5-i 2003/193/EK bizottsági határozat (HL 2003. L 77., 21. o.; a továbbiakban: korábbi határozat) által jogellenesnek és a közös piaccal összeegyeztethetetlennek minősített támogatási programokban (a továbbiakban: korábbi támogatás) részesültek, másrészt pedig, hogy az Olasz Köztársaság az ezzel kapcsolatban hozzá intézett két felhívás ellenére sem erősítette meg a Bizottságnak az e programok keretében az ACEA részére folyósított összegek tényleges visszatéríttetését, amelyet a korábbi határozat 3. cikke írt elő.

11 A Bizottság szerint ugyanis a szóban forgó támogatás eredeti kedvezményezettje az ACEA volt, mivel az AEP csak átszervezések sorozatát követően vált a támogatás tényleges kedvezményezettjévé. Ezenkívül a Bizottság úgy ítélte meg, hogy az ACEA és az AEP egy és ugyanazon gazdasági egységnek minősült, valamint, hogy a belső átszervezés ellenére ugyanezen csoportot - beleértve az ACEA-t - kellett a szóban forgó támogatás kedvezményezettjének tekinteni.

12 A Bizottság 2005. március 16-án meghozta a vitatott határozatot, amelyben a szóban forgó támogatást a közös piaccal összeegyeztethetőnek nyilvánította, viszont felfüggesztette annak az AEP részére történő folyósítását addig az időpontig, amíg az Olasz Köztársaság bizonyítékot szolgáltat arról, hogy az ACEA visszatérítette a korábbi támogatást.

Az Elsőfokú Bíróság előtti eljárás és a megtámadott ítélet

13 Az AEP az Elsőfokú Bíróság Hivatalához 2005. augusztus 3-án benyújtott keresetlevelével az EK 230. cikk alapján keresetet indított a vitatott határozat megsemmisítése iránt.

14 Első jogalapjában az AEP az EK 87. cikk (1) bekezdésének megsértésére, továbbá a vitatott határozat indokolásában, valamint a szóban forgó támogatás állami támogatásnak minősítését eredményező vizsgálat során felmerülő hiányosságokra hivatkozott. A második jogalap az EK 88. cikk, valamint az [EK 88. cikk] alkalmazására vonatkozó részletes szabályok megállapításáról szóló, 1999. március 22-i 659/1999/EK tanácsi rendelet (HL L 83., 1. o.; magyar nyelvű különkiadás 8. fejezet, 1. kötet, 339. o.) megsértésén, továbbá téves jogalkalmazáson, valamint a szóban forgó támogatás címzettjének azonosításával kapcsolatban a vitatott határozat indokolásának elégtelenségén és ellentmondásosságán alapult. A harmadik jogalap a szóban forgó támogatás folyósítása felfüggesztésének jogellenességén, valamint azon alapult, hogy a TWD kontra Bizottság ítélkezési gyakorlatra hivatkozás irreleváns volt.

15 Az Electrabel 2005. december 6-án kérte az AEP kereseti kérelmeinek támogatása érdekében történő beavatkozás engedélyezését. Az Elsőfokú Bíróság ötödik tanácsának elnöke 2006. április 7-én hozott végzésében megengedte e beavatkozást.

16 Az Elsőfokú Bíróság 2007. július 24-én felhívta a feleket és az Olasz Köztársaságot, hogy amennyiben rendelkezésükre áll, nyújtsanak be tényleges bizonyítékot a korábbi támogatásnak az ACEA általi esetleges visszatérítéséről.

17 Az Olasz Köztársaság 2007. szeptember 7-i levelében megerősítette, hogy az ACEA az 1998. évben 1 511 135,88 euró, az 1999. évben pedig 1 534 938,78 euró összeget térített vissza.

18 A Bizottság a 2008. február 14-i levelében kifejtette, hogy az ACEA által visszatérített összegek a korábbi határozat alapján visszatérítendő összegeknek az ACEA 2004. évi mérlegében szereplő számításokhoz képest nagyon alacsony százalékát képezték. A Bizottság hangsúlyozta, hogy ezért nem lehetett megvalósultnak tekinteni azt a felfüggesztő feltételt, amelytől a szóban forgó támogatás folyósítása függött.

19 Az Elsőfokú Bíróság a megtámadott ítéletben elutasította a keresetet.

20 Az első jogalappal kapcsolatban az Elsőfokú Bíróság úgy ítélte meg, hogy a Bizottság a szóban forgó támogatás állami támogatásnak minősítésével nem sértette meg az EK 87. cikk (1) bekezdését, mivel az érintett távfűtési hálózat helyi jellege nem zárja ki sem az egyéb energiaipari termékekkel fennálló versenyviszonyt, sem pedig a tagállamok közötti kereskedelem esetleges hátrányos érintettségét, valamint, hogy a Bizottság e megállapítást megfelelően indokolta. Másfelől az Elsőfokú Bíróság elfogadhatatlanként elutasította azokat az érveket, amelyek szerint a vitatott határozat indokolása ellentmondásos, a szóban forgó támogatás állami támogatásnak minősítését eredményező vizsgálat pedig hiányos volt, megállapítva, hogy a keresetlevél ezzel kapcsolatban nem tartalmazott semmilyen érvelést.

21 Az Elsőfokú Bíróság elfogadhatatlannak nyilvánította a második jogalapot, amennyiben az az EK 88. cikk és a 659/1999 rendelet megsértésén alapult, mivel az elsőfokú eljárásban benyújtott keresetlevél az Elsőfokú Bíróság szerint az említett jogsértésekre vonatkozóan nem tartalmazott semmilyen érvet. A második jogalap téves jogalkalmazásra, valamint a szóban forgó támogatás címzettjének azonosításával kapcsolatban a vitatott határozat indokolásának elégtelenségére és ellentmondásosságára alapított részével kapcsolatban az Elsőfokú Bíróság egyrészt úgy ítélte meg, hogy a Bizottság nem követett el nyilvánvaló mérlegelési hibát, amikor megállapította, hogy a szóban forgó támogatás vizsgálata szempontjából az ACEA és az AEP egy és ugyanazon gazdasági egységnek minősült, valamint, hogy az ACEA-t a szóban forgó támogatás egyik kedvezményezettjének kellett tekinteni. Az Elsőfokú Bíróság másrészt megállapította, hogy a Bizottság megfelelően megindokolta a vitatott határozatot, továbbá e határozat nem tartalmazott semmilyen ellentmondást.

22 A harmadik jogalappal kapcsolatban az Elsőfokú Bíróság a második jogalap mérlegelése keretében tett megállapításaira visszautalva elutasította azokat az érveket, amelyek szerint az ACEA és az AEP nem voltak azonosak, a korábbi támogatásnak és a szóban forgó támogatásnak pedig nem volt összesített hatása. Így az Elsőfokú Bíróság megállapította, hogy - ellentétben az AEP állításával - a TWD kontra Bizottság ítélkezési gyakorlatot az általános támogatási programok esetében is alkalmazni kell, vagyis nem csupán az egyedi támogatások esetében. Az Elsőfokú Bíróság végül úgy ítélte meg, hogy a Bizottság nem helyezkedett szembe az említett ítélkezési gyakorlattal, amikor úgy vélte, hogy nem köteles sem a korábbi támogatás és a szóban forgó támogatás összesítésének versenytorzító hatását bizonyítani, sem pedig a korábbi támogatás pontos összegéről előzetesen tudomást szerezni.

A felek kérelmei

23 Az AEP azt kéri, hogy a Bíróság:

- helyezze hatályon kívül a megtámadott ítéletet, és adjon helyt az elsőfokú eljárásban előterjesztett kereseti kérelmeknek;

- másodlagosan utalja vissza az ügyet az Elsőfokú Bírósághoz, és

- a Bizottságot kötelezze a költségek viselésére.

24 A Bizottság azt kéri, hogy a Bíróság:

- utasítsa el a fellebbezést, és

- az AEP-t kötelezze a költségek viselésére.

A fellebbezésről

25 A felperes két jogalapra hivatkozik, amelyek közül az első az elsőfokú eljárásban előterjesztett kereseti jogalapok elferdítésén, téves jogalkalmazáson, valamint a szóban forgó támogatás kedvezményezettjének meghatározásával kapcsolatban a megtámadott ítélet indokolásának ésszerűtlenségén és ellentmondásosságán alapul. A második jogalap az elsőfokú eljárásban előterjesztett kereseti jogalapok elferdítésén, téves jogalkalmazáson, valamint a TWD kontra Bizottság ítélkezési gyakorlat alkalmazási körével kapcsolatban a megtámadott ítélet indokolásának ellentmondásosságán és elégtelenségén alapul.

Az első, a szóban forgó támogatás kedvezményezettjének meghatározásával kapcsolatos jogalapról

Az első jogalapnak az elsőfokú eljárásban előterjesztett kereseti jogalapok elferdítésére alapított első részéről

- A felek érvei

26 Az AEP úgy véli, hogy az elsőfokú eljárásban előterjesztett második jogalap annyiban történő elfogadhatatlannak nyilvánítása, amennyiben e jogalap az EK 88. cikk és a 659/1999 rendelet megsértésén alapul, a keresetlevél felületes vizsgálatának következménye, mivel az e szabályokra hivatkozást a szóban forgó támogatás kedvezményezettjének meghatározása során elkövetett hibára vonatkozó érveléssel együtt kellett volna értelmezni. A kedvezményezett helyes meghatározása ugyanis az állami támogatásokkal kapcsolatos eljárási szabályok tiszteletben tartása szempontjából releváns.

27 Az AEP szerint a felek mind a beadványaikban, mind pedig a tárgyaláson részletesen foglalkoztak az ACEA és az AEP között a vállalkozás azon részének átruházása folytán fennálló gazdasági folytonosság kérdésével, amelyhez a szóban forgó támogatás tárgyát képező projekt is kapcsolódott. Az Elsőfokú Bíróság azonban nem vette figyelembe e vitát, elferdítve ezzel a kereseti jogalapot és a bizonyítás eredményeit.

- A Bíróság álláspontja

28 Állandó ítélkezési gyakorlat, hogy az Elsőfokú Bíróságnak elfogadhatatlanként el kell utasítania az előterjesztett kereseti kérelmet, amennyiben a kereseti kérelem alapjául szolgáló alapvető ténybeli és jogi elemek magából a keresetlevél szövegezéséből nem következnek egységes és érthető módon (a C-214/05. P. sz., Rossi kontra OHIM ügyben 2006. július 18-án hozott ítélet [EBHT 2006., I-7057. o.] 37. pontja, valamint a C-150/06. P. sz., Arizona Chemical és társai kontra Bizottság ügyben 2007. március 13-án hozott végzés [EBHT 2007., I-39. o.] 45. pontja).

29 Az Elsőfokú Bíróság tehát annak megállapítása után, hogy az eljárási szabályzata 44. cikke 1. §-ának c) pontja értelmében a keresetlevélnek tartalmaznia kell a jogvita tárgyát és a felhozott jogalapok rövid ismertetését, mindezt pedig kellően világosan és pontosan ahhoz, hogy az alperes előkészíthesse a védekezését, az Elsőfokú Bíróság pedig dönthessen a keresetről, helyesen döntött úgy, hogy az EK 88. cikk és a 659/1999 rendelet megsértésére alapított jogalapot mint elfogadhatatlant elutasítja azzal az indokkal, hogy e jogalap nem felel meg az említett feltételeknek.

30 Az Elsőfokú Bírósághoz benyújtott keresetlevél ugyanis nem jelölte meg világosan, továbbá egyértelmű, következetes és érthető módon, hogy a vitatott határozat mivel sérti meg az említett rendelkezéseket. Ezenkívül az AEP nem terjesztett semmilyen konkrét bizonyítékot a Bíróság elé, amely alátámasztaná, hogy az Elsőfokú Bírósághoz benyújtott keresetlevél megfelelt az idézett feltételeknek.

31 Különösen, ezzel kapcsolatban nem elég kijelenteni, hogy az említett rendelkezésekre utalást a szóban forgó támogatás kedvezményezettjének meghatározása során elkövetett hibára vonatkozó érveléssel együtt kellett volna értelmezni, mivel az elsőfokú eljárásban előterjesztett kereset sem ezt az összefüggést, sem pedig azt nem fejtette ki, hogy az állítólagos hiba miért vezetett ugyanezen rendelkezések megsértéséhez.

32 E feltételek mellett az első jogalap első részét el kell utasítani.

Az első jogalap téves jogalkalmazásra alapított második részéről

- A felek érvei

33 Az AEP azt állítja, hogy az Elsőfokú Bíróság tévesen alkalmazta a jogot, amikor helyénvalónak ítélte a Bizottság azon következtetését, mely szerint az ACEA és az AEP egy és ugyanazon gazdasági egységnek minősül. Jóllehet ugyanis az AEP kevesebb mint 30%-ban az ACEA tulajdonában áll, 70%-ban az Electrabelhez tartozik, vagyis nem lehet azt állítani, hogy az AEP az ACEA-val egy és ugyanazon gazdasági egységet képez.

34 Az AEP szerint az Elsőfokú Bíróság által a mérlegelésének alátámasztása érdekében hivatkozott ítélkezési gyakorlat összességéből következik, hogy a Bizottság annak meghatározásával kapcsolatos mérlegelési jogköre, hogy a támogatás kedvezményezettjének azonosítása kapcsán két vagy több vállalkozás egy és ugyanazon gazdasági egységnek minősül-e, az ugyanazon személy vagy ugyanazon csoport általi kizárólagos irányítás esetére korlátozódik. Ezzel szemben, ha a vállalkozást - mint jelen esetben - olyan vegyesvállalat irányítja, amelyet magát két különálló csoport irányít, az említett ítélkezési gyakorlatból nem vezethető le, hogy a Bizottság megállapíthatná az irányított társaság és a vegyesvállalatot irányító két társaság egyike közötti egy és ugyanazon gazdasági egység fennállását.

35 Az AEP azt is kifejti, hogy a Bizottság a versenyjog egyéb területei vonatkozásában soha nem alkalmazott ilyen megközelítést, jóllehet e jogág az összes területén ugyanazokat a fogalmakat használja. Ellentétben ugyanis az Elsőfokú Bíróság megállapításával, az AEP szerint az összefonódások és a kartellek vonatkozásában használt fogalmakat az állami támogatások területére is át lehet ültetni, kivéve azokat a különleges helyzeteket, amelyek eltérő értelmezést indokolnak.

36 Ezzel összefüggésben a Bizottság az AEP létrehozatalát jóváhagyó határozatában azért minősítette e vegyesvállalatot összefonódásnak, mert az anyavállalataihoz képest funkcionálisan független vállalkozásról volt szó. A versenyjogban viszont a funkcionális függetlenség fogalmát olyan közös vállalatokra alkalmazzák, amelyek - bár tőlük különböző gazdasági csoportok irányítása alatt állnak -, saját szervezeti és igazgatási struktúrával rendelkeznek, a piacon pedig független működési és pénzügyi eszközökkel jelennek meg.

37 Az AEP szerint tehát az Elsőfokú Bíróság tévedett, amikor a megtámadott ítélet 142. pontjában a Bizottság korábban megfogalmazott fenti állítása ellenére azt állapította meg, hogy az AEP az ACEA-hoz és az Electrabelhez képest nem rendelkezik valódi funkcionális függetlenséggel, mivel e két utóbbi vállalat együttes irányítást gyakorol az AEP felett. Az Elsőfokú Bíróság ugyanis összekeverte a funkcionális függetlenség és az irányítás fogalmát, amennyiben nem minden irányítás érinti a vállalat funkcionális függetlenségét.

38 Másfelől, amennyiben az Elsőfokú Bíróság a megtámadott ítélet 142. pontjában úgy ítélte meg, hogy az AEP funkcionálisan nem független, mivel az általa termelt energia forgalmazása az AE Trading feladata, az AEP megjegyzi, hogy az ilyen megfontolásoknak nincs jelentősége, mivel a termelés és a jelen esetben az AEP által biztosított nagykereskedelmi forgalmazás, valamint a jelen esetben az AE Trading által végzett kiskereskedelmi forgalmazás elválasztása az energiaágazatban rendszeresen alkalmazott gyakorlat, a Bizottság pedig az összefonódás jóváhagyásának időpontjában ismerte azt.

39 Az AEP hozzáteszi, hogy jóllehet az Elsőfokú Bíróság úgy ítélte meg, hogy a Bizottság az AEP-vel szemben nem állapított meg semmilyen felelősséget, továbbá a korábbi támogatás visszatérítésére sem hívta fel, ez nem változtat azon, hogy az AEP-t, az ő közvetítésével pedig az Electrabelt is érintik a szóban forgó támogatás felfüggesztésének következményei. Márpedig, ha a Bizottság az AEP közvetítésével az ACEA vonatkozásában akart jogkövetkezményeket kiváltani, az Electrabel helyzetét nem kellett volna érintenie, következésképpen a szóban forgó támogatást csak az ACEA részesedésének arányában, vagyis 29,705%-ban kellett volna felfüggesztenie.

40 Az Elsőfokú Bíróság által megfogalmazott, a C-91/01. sz., Olaszország kontra Bizottság ügyben 2004. április 29-én hozott ítélet (EBHT 2004., I-4355. o.) 50-53. pontjára tett utalásnak az AEP szerint nincs jelentősége, mivel az ezen ítélet alapjául szolgáló ügy arra vonatkozott, hogy az adott vállalkozás részesülhet-e a kis- és középvállalkozásoknak biztosított kedvezményes bánásmód előnyeiben, nem pedig arra, hogy valamely gazdasági egységhez tartozik-e. Ezenkívül ez az ügy legfeljebb egyetlen csoport által gyakorolt kizárólagos irányításra vonatkozott.

41 Amennyiben az Elsőfokú Bíróság megállapította az ACEA és az AEP közötti gazdasági folytonosság fennállását a vállalkozás azon részének átruházása folytán, amelyhez a szóban forgó támogatás tárgyát képező projekt is kapcsolódott, az AEP úgy véli, hogy ez az átruházás nem elegendő annak alátámasztásához, hogy az AEP a korábban az ACEA által gyakorolt tevékenységet folytatja, valamint, hogy ő lett a támogatás kedvezményezettje. Ez az átruházás azt a megállapítást sem alapozza meg, hogy az AEP és az ACEA egy és ugyanazon gazdasági egységnek minősül.

42 Ezzel összefüggésben az AEP azt állítja, hogy az említett projekt átruházása olyan vegyesvállalati megállapodással összefüggésben történt, amelynek megkötésére az ACEA által szervezett pályázati eljárás végén került sor, amelynek keretében az átruházott vállalkozásrészt a piaci szabályok szerint megfelelően értékelték. Márpedig az AEP szerint "A tagállamokat a jogellenes és [a közös piaccal] összeegyeztethetetlen állami támogatások visszafizettetésére felszólító bizottsági határozatok hatékony végrehajtásáról" című bizottsági közlemény (HL 2007. C 272., 4. o.) 33. pontjából következik, hogy az aktív eszközöknek a jelen ügy tárgyát képezőhöz hasonló átruházása ("asset deals") esetén nem áll fenn folytonosság a korábbi és az új vállalkozás között.

43 Ami az Elsőfokú Bíróság által annak kockázatával kapcsolatban kifejtett megfontolásokat illeti, hogy az ACEA érintett vállalkozásrészének az AEP részére történő átruházása a korábbi határozatban foglalt visszatéríttetési előírás megkerülésére irányulhatott, az AEP emlékeztet arra, hogy az Elsőfokú Bíróság előtt arra hivatkozott, hogy a gazdasági és stratégiai szempontból olyan jelentős művelet, mint az AceaElectrabel létrehozása, nem irányulhatott a művelet teljes értékéhez képest ennyire jelentéktelen összegű állami támogatás felfüggesztésével kapcsolatos kockázat megkerülésére.

44 Másfelől annak kijelentésével, hogy egyrészt a Bizottság nem volt köteles a megkerülési célzatot bizonyítani, másrészt pedig az átruházás megállapítása és az állami támogatásra vonatkozó szabályok szempontjából vele járó kockázatok kifejtése elegendő a Bizottság okfejtésének alátámasztásához, az Elsőfokú Bíróság az AEP szerint mentesítette a Bizottságot azon kötelezettsége alól, hogy a határozatait az elméleti és egymásnak ellentmondó feltételezésekre történő utaláson kívül egyéb módon indokolja.

45 Az Electrabel a tárgyaláson támogatta az AEP annak alátámasztására irányuló érvelését, hogy sem az AEP és az ACEA közötti gazdasági egységről, sem pedig az ACEA érintett vállalkozásrészének az AEP részére történő átruházása során a korábbi határozatban foglalt visszatéríttetési előírás megkerülésére irányuló bármilyen szándékról nem volt szó. Az Electrabel különösen azt állítja, hogy a megkerülés kockázatát nem elvontan, hanem konkrét tények alapján kell értékelni.

- A Bíróság álláspontja

46 Mivel az AEP és az Electrabel az Elsőfokú Bíróság azon megállapítását vitatja, mely szerint a Bizottság a korábbi támogatás és a szóban forgó támogatás szempontjából megalapozottan tekintette az AEP-t és az ACEA-t egy és ugyanazon gazdasági egységnek, meg kell vizsgálni, hogy az Elsőfokú Bíróság tévesen alkalmazta-e a jogot, amikor ebből a szempontból helybenhagyta a vitatott határozatot.

47 Ezzel összefüggésben a Bíróság ítélkezési gyakorlatából következik, hogy a valamely társaság termelési létesítményeinek újonnan létrehozott ipari társaságok részére történő átruházását magában foglaló szerkezetátalakítást követően, mivel a korábbi társaság továbbra is érdekelt ezen újonnan létrehozott ipari társaságokban, a támogatások szempontjából mindezen társaságok együttesen egyetlen csoportot képezhetnek, annak ellenére, hogy az újonnan létrehozott ipari társaságok mindegyikének a korábbi társaságtól elkülönülő jogi személyisége van (lásd ebben az értelemben a 323/82. sz., Intermills kontra Bizottság ügyben 1984. november 14-én hozott ítélet [EBHT 1984., 3809. o.] 11. pontját).

48 A korábbi társaság és az újabb üzemeltető társaságok különösen akkor képezhetnek egy és ugyanazon gazdasági egységet, ha a végrehajtott szerkezetátalakítás ipari és pénzügyi szempontból összefüggő egészet alkot (lásd ebben az értelemben a fent hivatkozott Intermills kontra Bizottság ügyben hozott ítélet 12. pontját).

49 A Bíróság ítélkezési gyakorlatából következik az is, hogy a valamely társaságban irányítási jogokat biztosító részesedéssel rendelkező azon jogalanyt, amely ténylegesen gyakorolja ezen irányítást azáltal, hogy közvetlenül vagy közvetve beavatkozik a társaság ügyvezetésébe, úgy kell tekinteni, hogy részt vesz az irányított vállalkozás gazdasági tevékenységében (a C-222/04. sz., Cassa di Risparmio di Firenze és társai ügyben 2006. január 10-én hozott ítélet [EBHT 2006., I-289. o.] 112. és 118. pontja).

50 Ennek hiányában ugyanis valamely vállalkozás két különböző szervezetre való egyszerű szétválasztása, amelyből az egyik közvetlenül gyakorolja a korábbi gazdasági tevékenységet, a második pedig irányítja az elsőt, úgy, hogy teljes mértékben beavatkozik annak ügyvezetésébe, az állami támogatásokra vonatkozó uniós szabályokat megfosztaná hatékony érvényülésüktől. Ahhoz vezetne, hogy a második szervezet az állam által vagy állami forrásból nyújtott támogatásokból vagy más kedvezményekből részesülhetne, és azokat teljesen vagy részben az előző javára használhatná, akár a két szervezet által alkotott gazdasági egység érdekében is (a fent hivatkozott Cassa di Risparmio di Firenze és társai ügyben hozott ítélet 114. pontja).

51 Többek között egyrészt az irányítási, befolyásolási és pénzügyi támogatási jogoknak a beruházó általi egyszerű tőkebefektetésen túlmutató gyakorlásának lehetőségére utalhat, másrészt pedig a valamely társaságban irányítási jogokat biztosító részesedéssel rendelkező jogalany és az ugyanezen irányított társaság közötti szervezeti és működési kapcsolatok fennállását szemléltetheti az a körülmény, ha az említett jogalany irányító testületének vagy felügyelő szervének tagjait nevezik ki az irányított társaság megfelelő szerveibe (lásd ebben az értelemben a fent hivatkozott Cassa di Risparmio di Firenze és társai ügyben hozott ítélet 116. és 117. pontját).

52 Jelen esetben sem az AEP, sem pedig az Electrabel nem vitatta az Elsőfokú Bíróság következő megállapításait, azaz először is azt, hogy az Elsőfokú Bíróság a megtámadott ítélet 103. pontjában megállapította, hogy az ACEA volt a szóban forgó támogatás eredeti kedvezményezettje, továbbá, hogy az ACEA-nak az említett támogatásban részesülő vállalkozásrészét átruházták az AEP részére, valamint, hogy az AEP folytatja az e vállalkozásrész által gyakorolt tevékenységet. Az Elsőfokú Bíróság a megtámadott ítélet 142. pontjában azt is megállapította, hogy az AEP által termelt villamos energia forgalmazása a 84,17%-ban az AceaElectrabel tulajdonában lévő AE Trading feladata, azzal, hogy az Electrabel 59,41%-ban az ACEA-tól függ.

53 Másodszor, az Elsőfokú Bíróság a megtámadott ítélet 109. pontjában megállapította, hogy az AEP egyszerre kapcsolódik az ACEA-hoz és az Electrabelhez, továbbá, hogy az ACEA tulajdonában áll az AceaElectrabel tőkéjének többsége, amely maga is az AEP tőkéjének 50%-ával rendelkezik, az ítélet 111. pontjában pedig azt, hogy az ACEA kifejezetten akként nyilatkozott, hogy az Electrabellel együtt irányítást gyakorol az AEP felett.

54 Harmadszor, az Elsőfokú Bíróság a megtámadott ítélet 119. pontjában megállapította, hogy jóllehet az Electrabel az AEP tizenkét tagú igazgatótanácsában nyolc taggal, a hattagú végrehajtó bizottságában pedig négy taggal képviselteti magát, a legfontosabb kérdésekben történő döntéshozatalhoz az ACEA-t képviselő tagok valamelyikének egyetértése szükséges, ami vétójogot biztosít az ACEA-nak.

55 Márpedig a jelen ítélet 47. és 48. pontjában felidézett ítélkezési gyakorlatból következik, hogy e körülmények között a Bizottság nem lépte túl a mérlegelési mozgásterét, amikor úgy ítélte meg, hogy az ACEA által az Electrabel támogatásával elvégzett szerkezetátalakítást követően az ACEA és az AEP a korábbi támogatás és a szóban forgó támogatás szempontjából összefüggő egészet képez, mivel az említett szerkezetátalakítás magában foglalta az ACEA érintett vállalkozásrészének az AEP részére történő átruházását, az AEP folytatta az e vállalkozásrész által gyakorolt tevékenységet, az ACEA továbbra is érdekelt volt az AEP-ben, az AEP által termelt villamos energiát pedig az AE Trading forgalmazta, amelyet az AceaElectrabelben fennálló többségi részesedésén keresztül az ACEA irányított.

56 Ezenkívül, tekintettel a jelen ítélet 49. és 51. pontjában felidézett ítélkezési gyakorlatra, ugyanezen megállapításokból következik, hogy a Bizottság helyesen jutott arra a következtetésre, hogy az AEP-ben együttes irányítási jogokat biztosító részesedéssel rendelkező ACEA az AEP ügyvezetésébe történő közvetlen vagy közvetett beavatkozással ténylegesen gyakorolta ezt az irányítást, mégpedig mind az AEP igazgatótanácsában és végrehajtó bizottságában jelen lévő képviselőin, mind pedig az AceaElectrabelben fennálló többségi részesedésén át, azzal, hogy az AEP tőkéje 50%-ban ez utóbbi társaság tulajdonában állt.

57 Másfelől az Elsőfokú Bíróság a megtámadott ítélet 125. pontjában megállapította egyrészt, hogy az ACEA-nak az AEP részére átruházott vállalkozásrésze átadásáról szóló megállapodás olyan záradékot tartalmazott, amely az említett vállalkozásrésszel kapcsolatos bármilyen keresetindítás lehetőségét kizárta, másrészt pedig, hogy az ACEA már ebben az időpontban vitatta a korábbi határozatot.

58 Márpedig e körülmények között nem kifogásolható az Elsőfokú Bírósággal szemben, hogy a megtámadott ítélet 130. pontjában tévesen jutott volna arra a megállapításra, hogy a Bizottság jelen esetben bizonyította, hogy az ACEA által az Electrabellel együtt elvégzett szerkezetátalakítás a korábbi határozatban foglalt visszatéríttetési előírás megkerülésének kockázatával járhatott.

59 Egyrészt ugyanis meg kell állapítani, hogy - ellentétben az AEP és az Electrabel állításával - a korábbi támogatás visszatéríttetésére irányuló előírás megkerülésével kapcsolatos kockázat figyelembevétele a jelen ügy ténybeli körülményei között nem függhet attól, hogy sikerül-e bizonyítani a megkerülési célzat fennállását. Ha ugyanis ez így lenne, az arra ösztönözné a vállalkozásokat, hogy a jogellenes támogatások visszatéríttetésének megkerülésre irányuló üzleti struktúrákat hozzanak létre, kihasználva azt, hogy az ilyen célkitűzés bizonyításának terhe a Bizottságra hárul.

60 Következésképpen az Elsőfokú Bíróság helyesen állapította meg, hogy elegendő, ha a Bizottság a jelen ügyben csak ilyen kockázat fennállását bizonyítja.

61 Másrészt a Bizottság helyesen jutott arra a következtetésre, hogy az AEP az ACEA-val fennálló gazdasági egységgel kapcsolatos megállapítás hiányában is, az elvégzett szerkezetátalakítást követően és az ACEA-val együttesen gyakorolt irányítás mellett folytathatta a korábbi támogatásban részesülő átruházott tevékenységet, és felvehette a szóban forgó támogatást. Ezenkívül a Bizottság helyesen állapította meg, hogy a szóban forgó támogatás AEP-nek nyújtása az ACEA számára is lehetővé tette, hogy e támogatásban részesüljön, mivel a gazdasági tevékenységeiket összefüggő egészként folytatják.

62 Márpedig, tekintettel a jelen ítélet 50. pontjában felidézett ítélkezési gyakorlatra, már annak lehetősége, hogy az ACEA a szóban forgó támogatásból részesüljön, elegendő lett volna ahhoz, hogy az állami támogatásokra vonatkozó uniós jogi szabályokat megfossza a hatékony érvényesülésüktől, emellett pedig ellentétes lenne a TWD kontra Bizottság ítélkezési gyakorlat logikájával.

63 E feltételek mellett az Elsőfokú Bíróság nem alkalmazta tévesen a jogot, amikor megállapította, hogy a Bizottság - amely ezzel kapcsolatban széles mérlegelési jogkörrel rendelkezik - nem követett el nyilvánvaló mérlegelési hibát, amikor arra a következtetésre jutott, hogy az ACEA és az AEP között a korábbi támogatás és a szóban forgó támogatás szempontjából gazdasági egység állt fenn.

64 Különösen, az Elsőfokú Bíróság helyesen állapította meg, hogy az a körülmény, hogy az ACEA csak az Electrabellel együttesen gyakorolt irányítást az AEP felett, valamint, hogy az Electrabel jelentősebb részesedéssel rendelkezett az AEP tőkéjében, mint az ACEA, jelen esetben nem zárja ki a Bizottság által az ACEA és az AEP között fennálló gazdasági egységre vonatkozóan tett megállapítást.

65 E megállapítást az AEP által előterjesztett többi érv sem vonhatja kétségbe.

66 Először is meg kell állapítani, hogy a fenti elemzésre tekintettel az egyrészt az AEP-nek az ACEA-hoz képest fennálló, a Bizottság által az összefonódás mérlegelése keretében megállapított funkcionális függetlenségére, másrészt pedig a gazdasági egységnek a kartellek és az összefonódások területén használt fogalmára alapított érveknek nem lehet helyt adni. Mint ugyanis az Elsőfokú Bíróság a megtámadott ítélet 135., 137. és 138. pontjában helyesen megállapította, a gazdasági egységnek az állami támogatások területén használt fogalma eltérhet a versenyjog egyéb területein használt fogalomtól.

67 Mindazonáltal sem az AEP esetleges funkcionális függetlensége, sem pedig a gazdasági egységnek a kartellek és az összefonódások területén használt fogalma nem vonhatja kétségbe azt a körülményt, hogy az Elsőfokú Bíróság - tekintettel többek között az ACEA-t az AEP ügyvezetésével kapcsolatos legfontosabb kérdésekben megillető vétójogra - jelen esetben megalapozottan hagyta helyben a Bizottság azon megállapítását, amelyet az ACEA által az AEP felett gyakorolt együttes irányítással, valamint az AEP összefüggő egészhez tartozásával kapcsolatban tett.

68 Másodszor, azon érvvel kapcsolatban, mely szerint az érintett vállalkozásrész AEP részére történő átruházása állítólag aktív eszközök átruházása ("asset deal") keretében történt, elegendő megállapítani, hogy a műveletek e típusára vonatkozó szabályok nem alkalmazhatók a jelenlegihez hasonló körülmények között, amikor az ACEA együttes irányítási jogot szerzett az érintett vállalkozásrész felett, ezáltal pedig az AEP-vel egy gazdasági egységhez tartozónak tekinthető.

69 Harmadszor, ami a fent hivatkozott Olaszország kontra Bizottság ügyben hozott ítéletre vonatkozóan az Elsőfokú Bíróság által megfogalmazott utalásra alapított érvet illeti, a jelen ítélet 55-64. pontjában kifejtett mérlegelésekből következik, hogy még ha fel is tételezzük, hogy ez az utalás - mint azt az AEP állítja - téves, az Elsőfokú Bíróság akkor is megalapozottan jutott arra a következtetésre, hogy a Bizottságnak lehetősége volt megállapítani, hogy az ACEA és az AEP egy és ugyanazon gazdasági egységet képez. Ezért ez az érv tárgytalan.

70 Negyedszer, az AEP azon érvével kapcsolatban, mely szerint a szóban forgó támogatást csak olyan arányban kellett volna felfüggeszteni, amilyen részesedéssel az ACEA az AEP tőkéjében rendelkezik, elegendő megállapítani, hogy a Bizottság és az Elsőfokú Bíróság a jelen ítélet 61. pontjában kifejtett okokból megalapozottan jutott arra a következtetésre, hogy az AEP-nek nyújtott minden támogatás, még ha alacsony összegű is, előnyt biztosíthat az ACEA-nak.

71 Az eddigiekre tekintettel az első jogalap második részét el kell utasítani.

Az első jogalapnak a megtámadott ítélet indokolásának ésszerűtlenségére és ellentmondásosságára alapított harmadik részéről

- A felek érvei

72 Az AEP azt kifogásolja, hogy az Elsőfokú Bíróság arra szorítkozott, hogy a Bizottság valamennyi érvét átvegye, anélkül hogy figyelembe vette volna azok ellentmondásosságát, valamint az ezen érvek kialakítása során elkövetett téves jogalkalmazást és nyilvánvaló mérlegelési hibát.

73 Különösen, az AEP úgy véli, hogy miután az Elsőfokú Bíróság elismerte, hogy az AEP-t két különálló csoport irányítja, továbbá e csoportok közül az Electrabel rendelkezik a legjelentősebb részesedéssel, ellentmondásos, önkényes és logikátlan az a következtetése, mely szerint az AEP és az ACEA egyetlen irányítási egységhez tartozik, mivel ugyanaz a társaság értelemszerűen nem képezhet két különálló jogalannyal egy gazdasági egységet.

74 Ezenkívül az Elsőfokú Bíróság azt a megállapítását, mely szerint az AEP funkcionálisan nem független, mivel az általa termelt villamos energia forgalmazása az AE Trading feladata, nem támasztja alá semmilyen magyarázattal, amely világossá tehetné e megállapítás tartalmát.

75 Az AEP véleménye szerint valószerűtlen és logikátlan, hogy - mint azt az Elsőfokú Bíróság megállapította - az AceaElectrabelt az állami támogatással kapcsolatos szabályok megkerülése érdekében hozták volna létre, illetve a Bizottság nem volt köteles bizonyítani a megkerülési célzatot, hanem az átruházás megállapítása és az állami támogatásra vonatkozó szabályok szempontjából vele járó kockázatok kifejtése elegendő a Bizottság okfejtésének alátámasztásához.

76 Az AEP szerint az Elsőfokú Bíróság azáltal is ellentmondásba keveredett önmagával, hogy a megtámadott ítélet 140. pontjában azt állapította meg, hogy a gazdasági egység fennállásának eldöntéséhez azt kell figyelembe venni, hogy az érintett vállalkozás milyen részesedéssel rendelkezik a társaságok azon csoportjában, amelynek az irányítását közvetlenül vagy közvetve e társaságok egyike gyakorolja, valamint azt, hogy adott jogalany által irányított egységes csoport jön-e létre, miközben ő maga megállapította, hogy az AEP-t két különálló jogalany irányítja.

- A Bíróság álláspontja

77 Emlékeztetni kell arra, hogy az állandó ítélkezési gyakorlat szerint az Elsőfokú Bíróságnak a Bíróság eljárási szabályzata 36. cikkében és 53. cikke első bekezdésében előírt, az ítéletek indokolására vonatkozó kötelezettsége nem kötelezi az Elsőfokú Bíróságot, hogy olyan magyarázatot adjon, amely egyenként és kimerítően követi a felek által előadott összes érvet. Az indokolás lehet közvetett is, amennyiben lehetővé teszi az érdekelt felek számára, hogy megismerjék az adott intézkedés okait, és lehetővé teszi a Bíróság számára a bírósági felülvizsgálat gyakorlását (a C-431/07. P. sz., Bouygues és Bouygues Télécom kontra Bizottság ügyben 2009. április 2-án hozott ítélet [EBHT 2009., I-2665. o.] 42. pontja, valamint a C-150/09. P. sz., Iride és Iride Energia kontra Bizottság ügyben 2010. január 21-én hozott végzés [az EBHT-ban még nem tették közzé] 42. pontja).

78 Jelen esetben elegendő megállapítani, hogy az Elsőfokú Bíróság által követett okfejtés világos és érthető, továbbá mind az AEP és az Electrabel számára lehetővé teszi annak megértését, hogy az Elsőfokú Bíróság miért utasította el az érintett jogalapot, mind pedig a Bíróság számára elegendő adatot szolgáltat a felülvizsgálati jogkörének gyakorlásához.

79 Különösen hangsúlyozni kell, hogy az okfejtés azon állítólagos következetlenségei, amelyeket az AEP az Elsőfokú Bírósággal szemben kifogásol, valójában ugyanarra az állítólagos téves jogalkalmazásra irányulnak, amelyet a Bíróság az első jogalap második része keretében már megvizsgált és elutasított, nem pedig az indokolás hiányára.

80 Következésképpen az első jogalap harmadik részét, ebből eredően pedig a teljes első jogalapot el kell utasítani.

A második, a TWD kontra Bizottság ítélkezési gyakorlat alkalmazási körével kapcsolatos jogalapról

A második jogalapnak az elsőfokú eljárásban előterjesztett kereseti jogalapok elferdítésére alapított első részéről

- A felek érvei

81 Az AEP azt állítja, hogy az Elsőfokú Bíróság azáltal, hogy a megtámadott ítélet 172. pontjában megállapította, hogy a Bizottság a korábbi határozatban nem volt köteles elemezni a támogatási program keretében egyedileg nyújtott támogatásokat, elferdítette az annak kifejtésére irányuló harmadik kereseti jogalapot, hogy a támogatási program keretében nyújtott egyedi támogatás visszatéríttetésének előírásához előzetesen meg kell vizsgálni valamennyi érintett vállalkozás egyedi helyzetét.

82 Az AEP szerint ugyanis a visszatéríttetési előírás előtt elengedhetetlen annak meghatározása, hogy az említett programmal érintett vállalkozások közül valóban mindegyik részesült-e az EK-Szerződés szabályaival ellentétes támogatásban, és ha igen, milyen mértékben. Márpedig a jelen ügyben ennek vizsgálatára még nem került sor.

- A Bíróság álláspontja

83 A fenti állításokkal összefüggésben elegendő megállapítani egyrészt, hogy az elsőfokú eljárásban benyújtott keresetlevél 23-28. pontjának, valamint a megtámadott ítélet 147-151. pontjának olvasatából következik, hogy az Elsőfokú Bíróság pontosan foglalta össze az AEP által előterjesztett érveket, másrészt pedig, hogy az Elsőfokú Bíróság a megtámadott ítélet 164-181. pontjában állást foglalt ezekről az érvekről.

84 Különösen, az elsőfokú eljárásban benyújtott keresetlevél 25. pontjának végéből kiderül, hogy az AEP többek között azt állította, hogy a Bizottságnak ahhoz, hogy az ACEA-val vagy az AEP-vel szemben az ACEA által kapott korábbi támogatás jogellenességére hivatkozhasson, a korábbi határozatban meg kellett volna vizsgálnia a korábbi támogatási programok ACEA vonatkozásában történő alkalmazását, és mivel e vizsgálatot elmulasztotta, ilyen jogellenességre nem hivatkozhatott.

85 Ezért nem kifogásolható az Elsőfokú Bírósággal szemben, hogy elferdítette volna az elsőfokú eljárásban előterjesztett harmadik kereseti jogalapot, amikor az AEP által felhozott érvekről a megtámadott ítélet 172. pontjában többek között azt megállapítva foglalt állást, hogy a Bizottság a korábbi határozatban nem volt köteles elvégezni az említett támogatási programok alapján egyedileg nyújtott támogatások vizsgálatát.

86 Következésképpen a második jogalap első részét el kell utasítani.

A második jogalap téves jogalkalmazásra alapított második részéről

- A felek érvei

87 Először is, az AEP azt állítja, hogy a TWD kontra Bizottság ítélkezési gyakorlat, amely a támogatások halmozódásának valamely vállalkozásra gyakorolt hatása mérlegelésével kapcsolatos, csak egy és ugyanazon vállalkozás vonatkozásában alkalmazható. Márpedig az AEP az első jogalap keretében bebizonyította, hogy az ACEA és ő maga nem tekinthető egy és ugyanazon gazdasági egységnek. Következésképpen az Elsőfokú Bíróság tévesen hagyta helyben a vitatott határozatot, amennyiben az az említett ítélkezési gyakorlatot alkalmazza.

88 Másodszor, az AEP úgy véli, hogy az Elsőfokú Bíróságnak annak bizonyításához, hogy a szóban forgó támogatással halmozott korábbi támogatás hátrányos következményekkel járhatott, meg kellett volna vizsgálnia, hogy az ACEA ténylegesen jogellenes támogatásban részesült-e, mivel e vizsgálatot sem az Olasz Köztársaság, sem pedig a Bizottság nem végezte el.

89 Mivel az Elsőfokú Bíróság okfejtéséből az következik, hogy a Bizottság által elvégzendő vizsgálatnak főleg a támogatás ACEA-ra gyakorolt hatásait kellett figyelembe vennie, az AEP szerint az Elsőfokú Bíróság a TWD kontra Bizottság ítélkezési gyakorlatot olyan újabb összeegyeztethetőségi feltétellé alakította át, amelyet a Szerződés nem tartalmaz, és amely a korábbi támogatás visszatérítésének elmaradását hivatott szankcionálni. Az Elsőfokú Bíróság ugyanis ahelyett, hogy a támogatások esetleges halmozódásának hatását a szóban forgó támogatás közös piaccal való összeegyeztethetőségének mérlegelése alapjául szolgáló tényezőként vette volna figyelembe, az említett ítélkezési gyakorlatot a korábbi támogatás visszatéríttetésének eszközeként alkalmazta, biztosítva, hogy a korábbi támogatásban részesülő vállalkozás az említett visszatérítésig még közvetetten sem részesülhessen semmilyen utólagos előnyben. Márpedig az Elsőfokú Bíróság nem foglalt állást erről az alapvető kifogásról, és a megtámadott ítélet 188. pontjában olyan mellékesen megfogalmazott állítással utasította el azt, amely csupán feltételezéseken alapult.

90 Az AEP hangsúlyozza, hogy a vitatott határozat meghozatalának időpontjában sem a támogatások halmozódásával járó hatások fennállásának vélelmezése, sem pedig e halmozódás mértékének felmérése nem volt lehetséges. Amikor a Bizottság támogatási programot vizsgál, választása szerint az egyedi esetek vizsgálatát végzi el, vagy pedig általános és elvont vizsgálatra szorítkozik. Ha ez utóbbi módszert választja, a határozat érintett tagállam általi végrehajtásának biztosítására szolgáló eszközei az AEP szerint a kötelezettségszegés megállapítása iránti keresetre korlátozódnak, mivel a TWD kontra Bizottság ítélkezési gyakorlatnak nem volt célja, hogy a Bizottságnak alternatív szankcionálási lehetőséget biztosítson.

91 Az AEP ugyanis úgy véli, hogy mivel az említett ítélkezési gyakorlat annak elkerülésére szolgál, hogy az újabb támogatás kedvezményezettje a korábbi jogellenes támogatás visszatérítésének elmaradása folytán túlzott piaci előnyben részesüljön, ugyanezen ítélkezési gyakorlat alkalmazása az újabb támogatásból származó előnyök konkrét és részletes vizsgálatát követeli meg, valamint, hogy e vizsgálatot a kedvezményezett vállalkozás által az érintett piacon a versenytársaihoz képest elfoglalt helyzetre, valamint a közösségi kereskedelmi szerkezetre irányuló kifejezett hivatkozással kell lefolytatni.

92 Ezért az AEP úgy véli, hogy a Bizottságnak ahhoz, hogy az újabb támogatás folyósítását felfüggeszthesse, arra az indokolt következtetésre kell jutnia, hogy a két támogatás halmozódásából eredő, az érintett ágazatokban a verseny és a kereskedelem torzítására irányuló hatások olyanok lennének, hogy azok alapján meg lehetne állapítani, hogy az újabb támogatás kedvezőtlen hatásai kerülnek előtérbe a kedvező hatásokhoz képest, ez pedig mindaddig lehetetlenné tenné az újabb támogatás engedélyezését, amíg az első támogatást vissza nem térítik.

93 Következésképpen az AEP szerint az Elsőfokú Bíróság tévesen alkalmazta a jogot, amikor a megtámadott ítélet 186. pontjában úgy ítélte meg, hogy a TWD kontra Bizottság ítélkezési gyakorlatból nem következik, hogy a Bizottságnak bizonyítania kellene, hogy a két támogatás halmozódása érinthetné a kereskedelmet, hanem már az ilyen kockázat egyszerű feltételezése is elegendő.

94 Harmadszor, az AEP szerint az Elsőfokú Bíróság tévesen alkalmazta a jogot, amikor megállapította, hogy a tagállam és az újabb támogatás kedvezményezett vállalkozása köteles a Bizottság elé tárni azokat a körülményeket, amelyek bizonyíthatják, hogy az újabb támogatásnak nincsenek a jogellenes és vissza nem térített korábbi támogatásokkal halmozódó hatásai. Jóllehet ugyanis valóban az érintett tagállamnak kell a Bizottság elé tárnia azokat a körülményeket, amelyek bizonyíthatják, hogy az újabb támogatás összeegyeztethető a közös piaccal, az AEP szerint sem e tagállam, sem pedig az érintett vállalkozás nem köteles negatív bizonyítékot szolgáltatni arról, hogy a szóban forgó támogatások halmozódása nem gyakorol semmilyen hatást a kereskedelemre.

- A Bíróság álláspontja

95 Mindenekelőtt emlékeztetni kell egyrészt arra, hogy azt az érvet, mely szerint az ACEA és az AEP a korábbi támogatás és a szóban forgó támogatás szempontjából két különálló gazdasági jogalanynak minősül, a Bíróság az első jogalap második részének vizsgálata keretében elutasította. Másrészt ugyanezen vizsgálat keretében megállapítást nyert, hogy az Elsőfokú Bíróság ezért nem alkalmazta tévesen a jogot, amikor úgy ítélte meg, hogy a Bizottság megalapozottan jutott arra a következtetésre, hogy a szóban forgó támogatás AEP-nek nyújtása az ACEA számára is lehetővé tette, hogy abban részesüljön.

96 Továbbá emlékeztetni kell arra, hogy a Bíróság ítélkezési gyakorlatából következik, hogy a vissza nem térített támogatások és a tervezett támogatások halmozódó hatásának elkerülése attól függetlenül egyformán szükséges, hogy egyedi támogatásokról vagy támogatási program keretében nyújtott támogatásokról van szó, a TWD kontra Bizottság ítélkezési gyakorlat pedig lehetővé teszi a Bizottságnak, hogy valamely támogatás közös piaccal való összeegyeztethetőségét a jogellenes korábbi támogatások előzetes visszatérítésétől tegye függővé (lásd ebben az értelemben a fent hivatkozott Iride és Iride Energia kontra Bizottság ügyben hozott végzés 49., 50. és 70. pontját).

97 Egyrészt ugyanis a Bizottságnak adott esetben figyelembe kell vennie a jogellenes és vissza nem térített korábbi támogatások, valamint az újabb támogatások esetleges halmozódó hatását (lásd ebben az értelemben a fent hivatkozott TWD kontra Bizottság ügyben hozott ítélet 26. és 27. pontját), másrészt pedig a Bizottság csak akkor állapíthatja meg az újabb támogatások közös piaccal való összeegyeztethetőségét, ha a rendelkezésére álló adatok lehetővé teszik ilyen következtetés levonását (lásd ebben az értelemben a fent hivatkozott Iride és Iride Energia kontra Bizottság ügyben hozott végzés 70. pontját).

98 Jelen esetben az Elsőfokú Bíróság megállapította egyrészt, hogy a Bizottságnak arra utaló adatok álltak rendelkezésére, hogy az ACEA részesült a korábbi támogatásban, másrészt pedig, hogy a Bizottság nem rendelkezett olyan adatokkal, amelyek alapján megállapíthatta volna, hogy a korábbi támogatásnak és a szóban forgó támogatásnak nem volt jogellenes és a közös piaccal összeegyeztethetetlen halmozódó hatása.

99 Márpedig, mint arra az Elsőfokú Bíróság a megtámadott ítélet 187. pontjában helyesen emlékeztetett, a TWD kontra Bizottság ítélkezési gyakorlatból következik, hogy ha a Bizottság a hivatalos vizsgálati eljárás megindítása mellett dönt, a tagállamnak és az újabb támogatás potenciális kedvezményezettjének feladata, hogy a Bizottság elé tárja azokat a körülményeket, amelyek bizonyíthatják, hogy e támogatás összeegyeztethető a közös piaccal, e kötelezettség pedig arra is kiterjed, hogy bizonyítani kell az újabb támogatás, valamint a jogellenes, a közös piaccal összeegyeztethetetlen és vissza nem térített korábbi támogatások halmozódó hatásának hiányát.

100 Ezért az Elsőfokú Bíróság helyesen jutott arra a következtetésre, hogy mivel a korábbi határozat támogatási programra, nem pedig egyedi támogatásokra vonatkozott, vagyis az említett program kedvezményezettjei által visszatérítendő összegek meghatározása az Olasz Köztársaság feladata volt, a vitatott határozathoz vezető eljárásban az Olasz Köztársaságnak, az ACEA-nak és az AEP-nek kellett közölnie a Bizottsággal a visszatérítendő, valamint adott esetben a korábbi támogatás kapcsán már visszatérített összegeket, a támogatások jogellenes halmozódása esetleges hiányának bizonyítása érdekében.

101 Márpedig, mivel ilyen adatokat nem bocsátottak a Bizottság rendelkezésére, ebből az következik, hogy nem kifogásolható az Elsőfokú Bírósággal szemben, hogy azt állapította meg, hogy jelen esetben a TWD kontra Bizottság ítélkezési gyakorlat alapján a Bizottságnak nem volt feladata, hogy a szóban forgó támogatás folyósításának bármilyen felfüggesztése előtt pontosan meghatározza az ACEA által kapott korábbi támogatás összegét.

102 Végül, mivel a Bíróság ítélkezési gyakorlatából következik, hogy elegendő, ha a Bizottság azt bizonyítja, hogy a vitatott támogatások érinthetik a tagállamok közötti kereskedelmet és torzíthatják a versenyt (a fent hivatkozott Iride és Iride Energia kontra Bizottság ügyben hozott végzés 72. pontja), az Elsőfokú Bíróság helyesen állapította meg, hogy jelen esetben a Bizottságnak nem volt feladata, hogy a szóban forgó támogatásból eredő előnyök konkrét és részletes vizsgálatát elvégezze, kifejezetten hivatkozva az AEP és az ACEA által az érintett piacon a versenytársaikhoz képest elfoglalt helyzetre, valamint a közösségi kereskedelmi szerkezetre.

103 Az eddigiekre tekintettel meg kell állapítani, hogy az Elsőfokú Bíróság okfejtése nem képez téves jogalkalmazást, ezért a második jogalap második részét el kell utasítani.

A második jogalapnak a megtámadott ítélet indokolásának ellentmondásosságára és elégtelenségére alapított harmadik részéről

- A felek érvei

104 Az AEP azt állítja, hogy az Elsőfokú Bíróság a megtámadott ítélet 179. pontjában elismeri, hogy nem állíthatja teljes bizonyossággal, hogy az ACEA a Szerződés szabályaival összeegyeztethetetlen támogatásban részesült. Ezért az AEP nem érti, hogy az Elsőfokú Bíróság az ítélet ezt követő pontjában miért úgy ítélte meg, hogy az ACEA pénzügyi jelentésében szereplő, a bizonyos összeg visszatérítésével kapcsolatos esetleges kockázatra utalás elegendő a Bizottság okfejtéséhez.

105 Az AEP a megtámadott ítélet 186. pontját homályosnak, a 187. pontját pedig megmagyarázhatatlannak és indokolás nélkülinek véli. Másfelől az AEP szerint az ítélet 188. pontja sincs megindokolva.

106 Ezzel összefüggésben az AEP hozzáteszi, hogy mivel az Elsőfokú Bíróság által e pontokban levezetett érvelés magában foglalja, hogy az Elsőfokú Bíróság úgy ítélte meg, hogy a Bizottság nem kapta meg az Olasz Köztársaságtól a vizsgálatának lefolytatásához szükséges információkat, az Elsőfokú Bíróságnak válaszolnia kellett volna a tárgyaláson kifejtett azon érvre, mely szerint a Bizottság ilyen esetben nem foglalhat állást csupán a rendelkezésére álló adatok alapján, hanem le kell folytatnia a 659/1999 rendelet 5. cikke szerinti eljárást. Márpedig az Elsőfokú Bíróság elmulasztott válaszolni ezen érvre.

- A Bíróság álláspontja

107 A jelen ítélet 77. pontja emlékeztetett arra, hogy az ítéletek indokolására vonatkozó, az Elsőfokú Bíróságot terhelő kötelezettségből nem következik, hogy az Elsőfokú Bíróságnak a felek által levezetett valamennyi okfejtést illetően kifejezetten állást kell foglalnia, az indokolás pedig kielégítő, ha lehetővé teszi az érdekeltek számára a kérdéses intézkedés meghozatala alapjául szolgáló indokok megismerését, a Bíróság számára pedig azt, hogy a felülvizsgálati jogkörének gyakorlásához elegendő adattal rendelkezzék.

108 Jelen esetben elegendő egyrészt megállapítani, hogy az Elsőfokú Bíróság által levezetett okfejtés világos és érthető, valamint alkalmas arra, hogy lehetővé tegye mind az AEP és az Electrabel számára azon indokok megismerését, amelyek alapján az Elsőfokú Bíróság elutasította a szóban forgó jogalapot, mind pedig a Bíróság számára, hogy a felülvizsgálati jogkörének gyakorlásához elegendő adattal rendelkezzék.

109 Különösen, az Elsőfokú Bíróság a megtámadott 180. pontjában kifejtette, hogy álláspontja szerint a Bizottság az AEP által előadott, a jelen ítélet 179. pontjában vizsgált érvek ellenére miért állapíthatta meg, hogy az ACEA korábbi jogellenes támogatásban részesült. Ezenkívül a megtámadott ítélet 186-188. pontjából világosan kiderül, hogy az Elsőfokú Bíróság ott a TWD kontra Bizottság ítélkezési gyakorlatra vonatkozó értelmezését fejtette ki.

110 Másrészt az ügyiratból kitűnik, hogy az AEP nem az Elsőfokú Bíróság előtti eljárás írásbeli szakaszában hivatkozott a jelen ítélet 106. pontjában említett érvre, hanem csak az Elsőfokú Bíróság előtti tárgyaláson terjesztette azt elő először, amit ő maga is elismer. E feltételek mellett meg kell állapítani, hogy a vitatott határozat megsemmisítése érdekében előadott újabb érvről volt szó.

111 Ezzel összefüggésben az ügyiratból kiderül, hogy ez az érv nem minősült olyan érv kiterjesztésének, amelyet a keresetlevél korábban már közvetlenül vagy közvetetten kifejtett, és amely az előbbi kifogással szoros összefüggésben áll. Márpedig az Elsőfokú Bíróság eljárási szabályzata 48. cikkének 2. §-a szerint az eljárás további részében semmilyen új jogalapot nem lehet felhozni, kivéve, ha az olyan jogi vagy ténybeli helyzetből származik, amely az eljárás során merült fel (lásd ebben az értelemben a C-564/08. P. sz., SGL Carbon kontra Bizottság ügyben 2009. november 12 én hozott ítélet [EBHT 2009., I-191. o.] 20-34. pontjait).

112 Következésképpen, mivel a jelen ítélet 106. pontjában említett érv nem olyan újabb körülményeken alapul, amelyek az eljárás során merültek fel, nem kifogásolható az Elsőfokú Bírósággal szemben, hogy ezen érvről nem foglalt kifejezetten állást.

113 Másfelől, amennyiben az AEP az említett érvet első alkalommal a Bíróság előtti eljárás írásbeli szakaszában terjesztette elő, az állandó ítélkezési gyakorlatból következik, hogy ha valamely félnek megengednék, hogy először a Bíróság előtt hozzon fel olyan jogalapot, amelyet az Elsőfokú Bíróságnál nem terjesztett elő, az azt jelentené, hogy az az Elsőfokú Bíróság által eldöntött jogvitán túlterjedő jogvitával fordulhatna a Bírósághoz. A Bíróság hatásköre a fellebbezés során főszabály szerint az Elsőfokú Bíróság előtt megvitatott jogalapok ez utóbbi általi értékelésének vizsgálatára korlátozódik (lásd többek között a C-97/08. P. sz., Akzo Nobel és társai kontra Bizottság ügyben 2009. szeptember 10-én hozott ítélet [EBHT 2009., I-8237. o.] 38. pontját, valamint a fent hivatkozott Iride és Iride Energia kontra Bizottság ügyben hozott ítélet 32. pontját).

114 Következésképpen a második jogalap harmadik részét, ebből eredően pedig a teljes második jogalapot el kell utasítani.

115 Ebből következik, hogy a fellebbezést teljes egészében el kell utasítani.

A költségekről

116 A Bíróság eljárási szabályzata 69. cikkének 2. §-a alapján, amelyet ugyanezen szabályzat 118. cikke alapján a fellebbezési eljárásban is alkalmazni kell, a Bíróság a pervesztes felet kötelezi a költségek viselésére, ha a pernyertes fél ezt kérte. Az AEP-t, mivel pervesztes lett, a Bizottság kérelmének megfelelően kötelezni kell a költségek viselésére. Továbbá az Electrabelt, mivel pervesztes lett, kötelezni kell a saját költségeinek viselésére.

A fenti indokok alapján a Bíróság (második tanács) a következőképpen határozott:

1) A Bíróság a fellebbezést elutasítja.

2) Az AceaElectrabel Produzione SpA maga viseli saját költségeit, valamint az Európai Bizottság részéről felmerült költségeket.

3) Az Electrabel SA maga viseli saját költségeit.

Aláírások

* Az eljárás nyelve: olasz.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 62009CJ0480 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:62009CJ0480&locale=hu