62017CJ0612[1]

A Bíróság ítélete (második tanács), 2019. szeptember 11. Federazione Italiana Golf (FIG) és Federazione Italiana Sport Equestri (FISE) kontra Istituto Nazionale di Statistica - ISTAT és Ministero dell'Economia e delle Finanze. Előzetes döntéshozatal - 549/2013/EU rendelet - Az európai unióbeli nemzeti és regionális számlák európai rendszere - Az A. melléklet 20.15 pontja - Nonprofit intézmények (NPI-k) formájában létrehozott nemzeti sportszövetségek felett a nemzeti olimpiai bizottság által gyakorolt ellenőrzés - Az A. melléklet 20.15 pontjának második mondata - »Az azonos tevékenységi területen működő valamennyi egységre vonatkozó általános szabályozások formájában megvalósuló állami beavatkozás« fogalma - Terjedelem - Az A. melléklet 20.15 pontjának első mondata - Az »NPI általános politikájának vagy programjának meghatározására vonatkozó képesség« fogalma - Terjedelem - Az A. melléklet 2.39 pontjának d) alpontja, 20.15 pontjának d) alpontja és 20.309. pontja i) alpontjának utolsó mondata - Az NPI-k tagjai által fizetett tagdíjak figyelembevétele. C-612/17. és C-613/17. sz. egyesített ügyek.

A BÍRÓSÁG ÍTÉLETE (második tanács)

2019. szeptember 11. ( *1 )

"Előzetes döntéshozatal - 549/2013/EU rendelet - Az európai unióbeli nemzeti és regionális számlák európai rendszere - Az A. melléklet 20.15 pontja - Nonprofit intézmények (NPI-k) formájában létrehozott nemzeti sportszövetségek felett a nemzeti olimpiai bizottság által gyakorolt ellenőrzés - Az A. melléklet 20.15 pontjának második mondata - »Az azonos tevékenységi területen működő valamennyi egységre vonatkozó általános szabályozások formájában megvalósuló állami beavatkozás« fogalma - Terjedelem - Az A. melléklet 20.15 pontjának első mondata - Az »NPI általános politikájának vagy programjának meghatározására vonatkozó képesség« fogalma - Terjedelem - Az A. melléklet 2.39 pontjának d) alpontja, 20.15 pontjának d) alpontja és 20.309. pontja i) alpontjának utolsó mondata - Az NPI-k tagjai által fizetett tagdíjak figyelembevétele"

A C-612/17. és C-613/17. sz. egyesített ügyekben,

az EUMSZ 267. cikk alapján benyújtott két előzetes döntéshozatal iránti kérelem tárgyában, amelyeket a Corte dei conti (számvevőszék, Olaszország) a Bírósághoz 2017. október 24-én érkezett, 2017. szeptember 13-i határozataival terjesztett elő

a Federazione Italiana Golf (FIG)

és

az Istituto Nazionale di Statistica (ISTAT),

a Ministero dell'Economia e delle Finanze (C-612/17),

valamint

a Federazione Italiana Sport Equestri (FISE)

és

az Istituto Nazionale di Statistica - ISTAT (C-613/17)

között folyamatban lévő eljárásokban,

A BÍRÓSÁG (második tanács),

tagjai: A. Arabadjiev tanácselnök, K. Lenaerts, a Bíróság elnöke, a második tanács bírájaként eljárva, és C. Vajda (előadó) bírák,

főtanácsnok: G. Hogan,

hivatalvezető: C. Strömholm tanácsos,

tekintettel az írásbeli szakaszra és a 2019. február 6-i tárgyalásra,

figyelembe véve a következők által előterjesztett észrevételeket:

- a Federazione Italiana Golf (FIG) képviseletében P. Montone és M. Montone avvocati,

- a Federazione Italiana Sport Equestri (FISE) képviseletében G. Tobia avvocato,

- az olasz kormány képviseletében G. Palmieri, meghatalmazotti minőségben, segítői: G. De Bellis és D. Del Gaizo avvocati dello Stato,

- az Európai Bizottság képviseletében F. Moro és F. Simonetti, meghatalmazotti minőségben,

a főtanácsnok indítványának a 2019. február 28-i tárgyaláson történt meghallgatását követően,

meghozta a következő

Ítéletet

1. Az előzetes döntéshozatal iránti kérelmek az európai unióbeli nemzeti és regionális számlák európai rendszeréről szóló, 2013. május 21-i 549/2013/EU európai parlamenti és tanácsi rendelet (HL 2013. L 174., 1. o.) értelmezésére vonatkoznak.

2. E kérelmeket egyfelől a C-612/17. sz. ügyben a Federazione Italiana Golf (olasz golfszövetség, a továbbiakban: FIG) és az Istituto Nazionale di Statistica (országos statisztikai intézet, Olaszország, a továbbiakban: ISTAT), valamint a Ministero dell'Economia e delle Finanze (gazdasági és pénzügyminisztérium, Olaszország), másfelől pedig a C-613/17. sz. ügyben a Federazione Italiana Sport Equestri (olasz lovassport szövetség, a továbbiakban: FISE) és az ISTAT között annak tárgyában folyamatban lévő jogvitákban terjesztették elő, hogy a 2017. év tekintetében a FIG-et és a FISE-t felvették a kormányzati konszolidált eredménykimutatás hatálya alá tartozó kormányzati gazdasági egységek jegyzékébe (a továbbiakban: az ISTAT 2016. évi jegyzéke).

Jogi háttér

Az uniós jog

3. Az 549/2013 rendelet (1) preambulumbekezdésének szövege a következő:

"Az uniós szakpolitikai döntéshozatal, valamint a tagállamok gazdaságának és a Gazdasági és Monetáris Uniónak (GMU) a figyelemmel kísérése összehasonlítható, naprakész és megbízható információkat kíván minden egyes tagállam vagy régió gazdasági szerkezetéről és gazdasági helyzetének fejlődéséről."

4. E rendelet (3) preambulumbekezdése kimondja:

"Valamely tagállam vagy régió gazdasági helyzetének elemzésére szolgáló alapvető eszközként az uniós polgároknak is szükségük van gazdasági számlákra. Az összehasonlíthatóság kedvéért az ilyen számlákat olyan egységes elvek alapján kell összeállítani, amelyek nem tesznek lehetővé különböző értelmezéseket. A megadott információknak a lehető legpontosabbnak, legteljesebbnek és legnaprakészebbnek kell lenniük ahhoz, hogy valamennyi ágazatot illetően biztosítani lehessen az elérhető legnagyobb átláthatóságot."

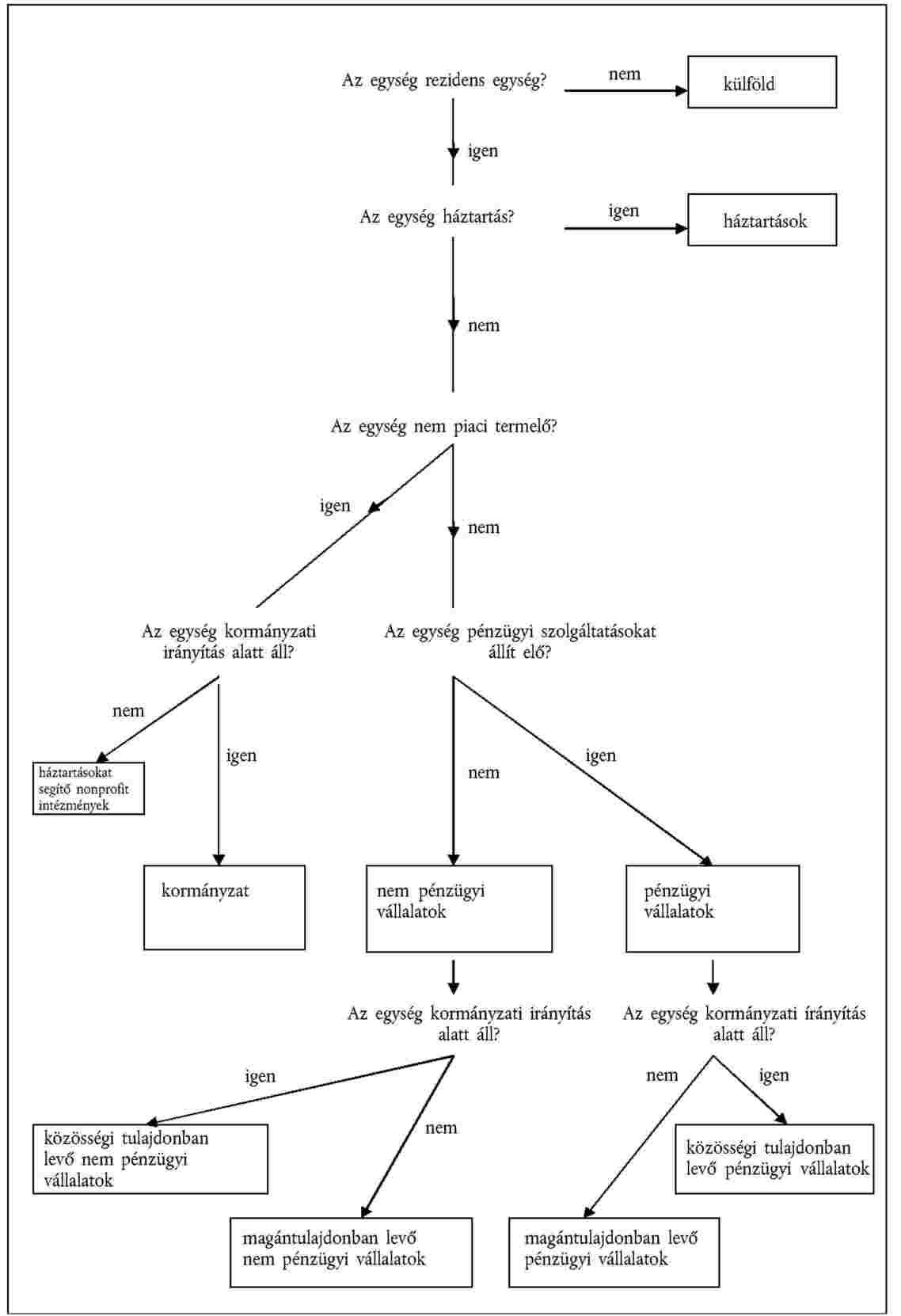

5. Az említett rendelet A. mellékletének az európai számlarendszer (a továbbiakban: ESA 2010) általános jellemzőit és alapelveit rögzítő 1. fejezetének 1.01, 1.19, 1.34, 1.35, 1.36, 1.37 és 1.57 pontja a következőket mondja ki:

"1.01 Az [ESA 2010] olyan, nemzetközileg összehasonlítható elszámolási rendszer, amely valamely teljes gazdaság (vagyis egy régió, egy ország vagy országcsoport gazdaságának), annak összetevőinek, illetve más teljes gazdaságokkal való kapcsolatának rendszerbe foglalt, részletes leírására szolgál.

[...]

1.19 Az Unió és tagállamai számára az ESA keretrendszerből származó adatok jelentős szerepet játszanak a társadalom- és gazdaságpolitika kialakításában és nyomon követésében.

A következő példák az ESA keretrendszer ilyen irányú felhasználási területeit szemléltetik:

[...]

b) a túlzott hiány esetén követendő eljárás kritériumainak meghatározása: a költségvetési hiány és az államadósság mérőszámai;

[...]

1.34 A szektorszámlák a gazdasági egységek szektorokhoz történő besorolásával jönnek létre, ami lehetővé teszi a számlák gazdasági műveleteinek és egyenlegező tételeinek szektorok szerinti bemutatását. A szektoronkénti bemutatás sok gazdaság- és költségvetési politikai szempontból fontos mérőszám megállapítását teszi lehetővé. A fő szektorok a háztartások, a kormányzat, a (pénzügyi és nem pénzügyi) vállalatok, a háztartásokat segítő nonprofit intézmények, valamint a külföld.

Fontos sajátosság a piaci és nem piaci tevékenységek közötti különbségtétel. Egy kormányzati irányítás alatt álló egységet, amely kimutathatóan piaci vállalat, a kormányzati szektoron kívül, a vállalati szektorba kell besorolni. Így a vállalat hiány- és adósságszintje nem képezi részét a költségvetési hiánynak és az államadósságnak.

1.35 Fontos jellegzetesség, hogy a gazdasági egységek szektorokba történő besorolására egyértelmű és szilárd kritériumok vonatkoznak.

A közszektor az adott gazdaságban rezidens mindazon gazdasági egységekből áll, amelyek kormányzati irányítás alatt állnak. Minden más rezidens gazdasági egység a magánszektorhoz tartozik.

Az 1.1. táblázat meghatározza a köz- és a magánszektor közötti különbségtételhez használt kritériumokat, továbbá a közszektoron belül a kormányzati szektor és a közszolgáltatói szektor, illetve a magánszektoron belül a háztartásokat segítő nonprofit intézményi szektor és a magánvállalati szektor közötti különbségtétel kritériumait.

1.1 táblázat

| Szempontok | A kormányzat irányítása alatt áll (Közszektor) | Magánkézben van (Magánszektor) Nem piaci kibocsátás |

| Kormányzat | Közigazgatási szervek | Háztartásokat segítő nonprofit intézmények |

| P11 – Piaci kibocsátás | Közszolgáltatók | Magánvállalatok |

1.36 Az irányítás fogalma a valamely gazdasági egység általános politikájának vagy programjának a meghatározására való képességként értelmezendő. Az irányítás fogalommeghatározásával kapcsolatos további részleteket a 2.35-2.39. pont tartalmazza.

1.37 A piaci és nem piaci kibocsátás közötti különbségtétel - és így a közszektorhoz tartozó szervezeteknek a kormányzati szektorba vagy a közszolgáltatói szektorba való besorolása is - a következő szabály alapján történik:

Valamely tevékenység akkor tekintendő piaci tevékenységnek, ha a tárgyát képező javakkal és szolgáltatásokkal az alábbi feltételek mellett kereskednek:

1) az eladók a nyereségük hosszú távú maximalizálása érdekében járnak el oly módon, hogy a piacon szabadon árulnak javakat és szolgáltatásokat bárkinek, aki hajlandó az ajánlati árat megfizetni;

2) a vevők a korlátozott erőforrásaikkal elérhető hasznosság maximalizálása érdekében járnak el oly módon, hogy az ajánlott áron a szükségleteiket legjobban kielégítő termékeket veszik meg;

3) tényleges piacok léteznek, amelyeket az eladók és a vevők igénybe tudnak venni, illetve amelyekről információik vannak. Egy tényleges piac akkor is működhet, ha ezek a feltételek nem teljesülnek tökéletesen.

[...]

1.57 A gazdasági egységek olyan gazdasági alanyok, amelyek saját jogon képesek javak és eszközök tulajdonjogát megszerezni, kötelezettségeket vállalni, gazdasági tevékenységet végezni, valamint más egységekkel gazdasági műveleteket lebonyolítani. Az ESA 2010 rendszer alkalmazásában a gazdasági egységek öt egymást kölcsönösen kizáró belföldi gazdasági szektorba vannak sorolva:

a) nem pénzügyi vállalatok;

b) pénzügyi vállalatok;

c) kormányzat;

d) háztartások;

e) háztartásokat segítő nonprofit intézmények.

Az öt szektor együttesen alkotja a belföldi gazdaság egészét. Minden szektor alszektorokra tagolódik. Az ESA 2010 rendszer minden szektorra, alszektorra, valamint a gazdaság egészére vonatkozóan is lehetővé teszi a teljes forgalmiszámla- és vagyonmérleg-sorozatok összeállítását. A nem rezidens egységek ezzel az öt hazai szektorral lépnek kapcsolatba, és a számlák megjelenítik a hazai szektorok és egy hatodik intézményi szektor, a külföld szektor közötti interakciókat.

[...]"

6. E mellékletnek az "Egységek és az egységek csoportosítása" című 2. fejezetének 2.12 pontja, a 2.1. ábra, a 2.34, a 2.39 és a 2.130 pont a következőképpen fogalmaz:

"2.12 Fogalommeghatározás: a gazdasági egység olyan gazdasági szervezet, amelyet fő funkciója gyakorlásában döntéshozatali önállóság jellemez. Egy rezidens egység abban az esetben alkot gazdasági egységet azon a gazdasági területen, ahol az elsődleges gazdasági érdekeltségeinek központja található, ha rendelkezik döntéshozatali önállósággal, továbbá vagy teljes számlasorozatot vezet, vagy képes teljes számlasorozatot összeállítani.

A szervezet fő funkcióját illetően akkor rendelkezik döntéshozatali önállósággal, ha:

a) saját jogon tulajdonjoggal rendelkezhet javak és eszközök felett; a javak és eszközök tulajdonjogát más gazdasági egységekkel lebonyolított gazdasági műveletek során átruházhatja;

b) gazdasági döntéseket hozhat, és olyan gazdasági tevékenységeket végezhet, amelyekért a törvény előtt felelős és elszámoltatható;

c) saját nevében felelősséget, valamint további pénzügyi és egyéb kötelezettségeket vállalhat, valamint szerződéseket köthet; és

d) képes teljes számlasorozatot készíteni, amely az elszámolási időszak alatt lebonyolított valamennyi gazdasági műveletét tartalmazza, valamint vagyonmérleget összeállítani az eszközeiről és a kötelezettségeiről.

[...]

2.1. ábra - A szervezeti egységek szektorokba sorolása

[...]

2.34 A 2.1. ábra azt mutatja, hogy az egységek hogyan csoportosíthatók a fő szektorokba. Egy rezidens, nem a háztartások szektorba tartozó egység szektorba sorolásához az ábra szerint meg kell határozni, hogy a kormányzat irányítja-e, vagy sem, és hogy piaci vagy nem piaci termelőnek számít-e.

[...]

2.39 A nonprofit intézmények önálló jogi személyiséggel rendelkező szervezetként való elismeréséhez az irányítás következő öt jellemzőjét kell megvizsgálni:

a) tisztségviselők kinevezése;

b) az eszközök biztosításáról szóló rendelkezések;

c) szerződéses megállapodások;

d) a finanszírozás mértéke;

e) a kormányzati kockázatoknak való kitettség mértéke.

A vállalatokhoz hasonlóan akár egyetlen jellemző megléte is elegendő lehet az irányítás megállapításához, de adott esetben több jellemző együttesen utalhat az irányításra.

[...]

2.130 [...] Azok a nem piaci, háztartásokat segítő nonprofit intézmények, amelyek kormányzati irányítás alatt állnak, a kormányzati szektorba (S.13.) tartoznak.

[...]"

7. Az 549/2013 rendelet A. melléklete 3. fejezetének 3.31 pontja szerint:

"[...]

Egy nonprofit magánintézmény akkor tartozik a háztartásokat segítő nonprofit intézmények szektorba, ha nem piaci termelő, kivéve ha a kormányzat irányítja. Ha egy nonprofit magánintézményt a kormányzat irányít, akkor a kormányzati szektorba tartozik.

[...]"

8. E melléklet "Jövedelemelosztási műveletek" című 4. fejezetén belül a 4.125 és a 4.126 pont a következőket írja elő:

"A háztartásokat segítő nonprofit intézményekhez irányuló folyó transzferek (D.751)

4.125 Fogalommeghatározás: A háztartásokat segítő nonprofit intézményekhez irányuló folyó transzferek közé a háztartásoktól (beleértve a nem rezidens háztartásokat is), illetve kisebb mértékben az egyéb egységektől kapott minden önkéntes hozzájárulás (a hagyatékok kivételével), tagsági díj és pénzbeli segély tartozik.

4.126 A háztartásokat segítő nonprofit intézményekhez irányuló folyó transzferek közé a következők tartoznak:

a) a háztartások által a szakszervezeteknek és a háztartásokat segítő nonprofit intézmények szektorába sorolt politikai, sport-, kulturális, vallási és hasonló szervezeteknek fizetett rendszeres tagsági díjak;

[...]"

9. Ugyanezen mellékletnek a kormányzat számláira vonatkozó 20. fejezetében található a 20.05, 20.13, 20.15, 20.17, 20.18, 20.29, 20.306, 20.309 és 20.310 pont. E pontok értelmében:

"20.05 Az államháztartási szektorhoz (S.13) tartozik az összes kormányzati egység és a kormányzati egységek által ellenőrzött összes nem piaci nonprofit intézmény (NPI). [...]

[...]

20.13 Azok a nonprofit intézmények (NPI-k), amelyek nem piaci termelők és amelyeket kormányzati egységek ellenőriznek, az államháztartási szektorba tartoznak.

[...]

20.15 Az NPI-k esetében az ellenőrzés nem más, mint az NPI általános célkitűzéseinek [helyesen: politikájának] vagy programjának meghatározására vonatkozó képesség. Az azonos tevékenységi területen működő valamennyi egységre vonatkozó általános szabályozások formájában megvalósuló állami beavatkozásnak nincs jelentősége annak eldöntése szempontjából, hogy egy adott egység felett gyakorol-e ellenőrzést a kormányzat. Az alábbi öt ellenőrzési indikátort kell megvizsgálni annak meghatározásához, hogy az érintett NPI kormányzati ellenőrzése alatt áll-e:

a) tisztségviselők kinevezése;

b) a jogi alap egyéb rendelkezései, például az NPI alapszabályában rögzített kötelezettségek;

c) szerződéses megállapodások;

d) a finanszírozás mértéke;

e) kockázatnak való kitettség.

Bizonyos esetekben egyetlen indikátor is elég lehet az ellenőrzés megállapításához. Ha azonban egy NPI, amelyet főleg a kormányzat finanszíroz, az egyéb mutatóknál említett feltételek mellett is jelentős mértékben képes marad meghatározni saját célkitűzéseit [helyesen: politikáját] vagy programját, akkor nem minősül kormányzat által ellenőrzött egységnek. A legtöbb esetben több különálló indikátor együtt jelzi az ellenőrzés meglétét. Az indikátorokon alapuló döntés természeténél fogva egyfajta megítélést jelent.

[...]

Az államháztartás egyéb egységei

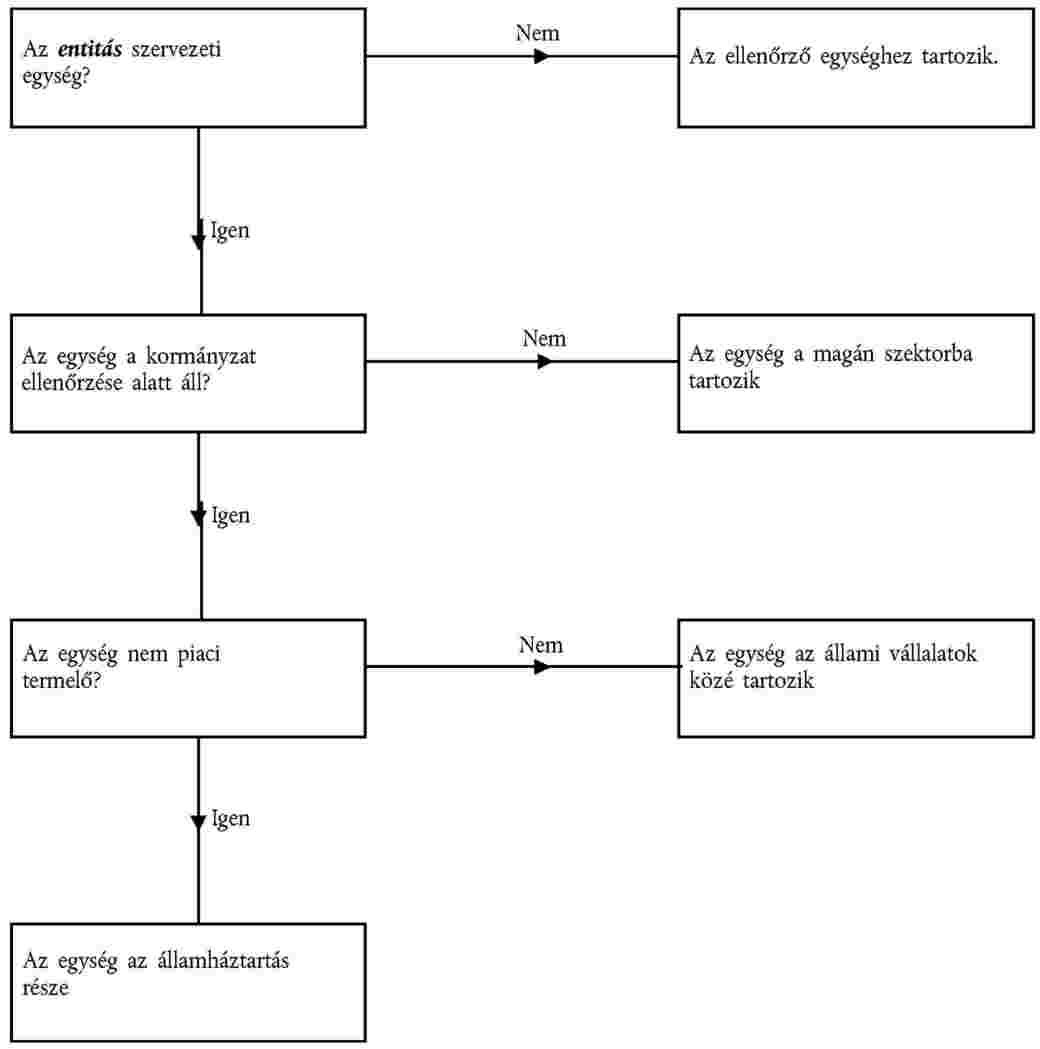

20.17 Nehéz megállapítani a besorolást olyan árutermelők és szolgáltatók esetében, amelyek kormányzati egységek befolyása alatt tevékenykednek. Ilyenkor arra van lehetőség, hogy az említett egységeket az államháztartási szektorba soroljuk, vagy - ha gazdasági egységnek tekinthetők - állami vállalatnak minősítjük. Ezeknél az eseteknél az alábbi döntési fát alkalmazzuk.

20.1. ábra - Döntési fa

Állami ellenőrzés

20.18 Egy egység feletti ellenőrzés nem más, mint az egység általános célkitűzéseinek [helyesen: politikájának] vagy programjának meghatározására vonatkozó képesség. [...]

[...]

A piaci/nem piaci teszt

20.29 [...]

A piaci tevékenység végzésének képességét a szokásos mennyiségi kritérium (az 50%-os kritérium), vagyis (a 20.30., illetve a 20.31. pontban meghatározott) árbevétel és termelési költségek aránya alapján vizsgálják. Ahhoz, hogy az állami egység piaci termelőnek minősüljön, költségeinek legalább 50%-át folyamatosan, több éven keresztül árbevételéből kell tudnia fedezni.

[...]

20.306 A közszféránál szereplő összes gazdasági egység olyan rezidens egységeket takar, amelyeket összességében a közszférához tartozó egységek által közvetve vagy közvetlenül a kormányzat ellenőriz. Egy gazdálkodó egység feletti ellenőrzés az egység általános politikájának meghatározására vonatkozó képesség. Ez az alábbiakban kerül részletezésre.

[...]

A közszféra ellenőrzése

20.309 Egy rezidens közszférabeli egység esetében az ellenőrzés az egység általános politikájának meghatározására vonatkozó képesség. Ez történhet egyetlen közszférabeli egység közvetlen jogain vagy sok egység kollektív jogain keresztül. Az ellenőrzést illetően a következő mutatókat kell figyelembe venni:

a) jogok a tisztségviselők, igazgatótanácsi tagok stb. többségének kinevezésére, kinevezésének megvétózására vagy visszahívására. Egy gazdálkodó egység vezetőségi tagjai többségének kinevezésére, visszahívására vagy kinevezésének megvétózására való jog elegendő az ellenőrzés megállapításához. Ezeket a jogokat birtokolhatja közvetlenül egy közszférabeli egység vagy közvetve több közszférabeli egység együttesen. Ha az első kinevezéseket a közszféra ellenőrzi, de a további kinevezések már nem tartoznak ezen ellenőrzés alá, akkor a gazdálkodó egység csak addig tartozik a közszférába, amíg az igazgatók többségét ellenőrzött kinevezéssel nevezték ki;

b) jogok a kulcsfontosságú személyek kinevezésére, kinevezésének megvétózására vagy visszahívására. Ha az általános politikát ténylegesen a befolyásos igazgatótanácsi tagok, például a vezérigazgató, az elnök és a pénzügyi igazgató határozzák meg, akkor az ezen személyek kinevezéséhez, kinevezésének megvétózásához vagy visszahívásához szükséges hatáskör nagyobb jelentőséggel bír;

c) jogok a gazdálkodó egység kulcsfontosságú bizottsági tagjai többségének kinevezésére, kinevezésének megvétózására vagy visszahívására. Ha az általános politika kulcstényezői - például a vezetői fizetések és üzleti stratégia - albizottságok hatáskörébe tartoznak, akkor az ellenőrzést meghatározó tényezőnek tekinthető az ilyen albizottságokban részt vevő igazgatók kinevezéséhez, kinevezésének megvétózásához vagy visszahívásához szükséges hatáskör;

d) a szavazati jogot biztosító érdekeltségek többségi tulajdona. Rendszerint az ellenőrzést meghatározó tényezőnek tekinthető, ha a döntéseket egy részvény-egy szavazat alapon hozzák meg. A részvények birtokolhatók közvetve vagy közvetlenül úgy, hogy a részvényeket együttesen birtokolja az összes közszférabeli egység. Ha a döntéseket nem egy részvény-egy szavazat alapon hozzák meg, akkor meg kell vizsgálni, hogy a közszférának többségi szavazata van-e;

e) speciális részvények és opciók által biztosított jogok. Az ilyen speciális vagy aranyrészvények korábban megszokottak voltak a privatizált cégeknél, és egyes különleges célú gazdasági egységeknél még ma is megtalálhatók. Bizonyos esetekben - határozott vagy határozatlan időre - maradványjogot biztosítanak a közszférabeli egységeknek az érdekek védelméhez. Az ilyen részvények megléte önmagában még nem jelent ellenőrzést, hiszen körültekintően meg kell vizsgálni, hogy az ilyen jogosultságok milyen körülmények között vehetők igénybe. Ha a jogosultságok befolyásolják a gazdálkodó egység aktuális általános politikáját, akkor fontosak a besorolásra vonatkozó döntésnél. Más esetekben olyan tartalékhatáskört jelentenek, amellyel vészhelyzetben stb. ellenőrizhető az általános politika, és akkor minősülnek nem jelentősnek, ha nem befolyásolják az aktuális politikát, bár alkalmazásuk esetén rendszerint azonnali átsorolást indítanak el. A közszférabeli egységeknek bizonyos körülmények esetén biztosított részvényvásárlási opció megléte hasonló helyzetet jelent, és el kell dönteni, hogy az opció érvényesítésére való jogosultság befolyásolja-e az egység általános politikáját;

f) szerződésben foglalt ellenőrzési jogok. Ha egy gazdálkodó egység összes értékesítése egyetlen közszférabeli egység - vagy közszférabeli egységek egy csoportja - felé irányul, akkor fennáll az ellenőrzésnek minősíthető meghatározó befolyás lehetősége. Egyéb vevők vagy potenciális vevők megléte azt jelzi, hogy a gazdálkodó egység nem áll ellenőrzés alatt. Ha közszférabeli befolyás korlátozza az egységet a nem közszférabeli ügyfelekkel való üzletkötésben, akkor ez a közszférabeli ellenőrzés jele;

g) hitelfelvételi megállapodások/engedélyek által keletkeztetett ellenőrzési jogok. A hitelnyújtás feltételeként a hitelnyújtók gyakran írnak elő ellenőrzéseket. Ha a közszféra olyan ellenőrzéseket ír elő hitelnyújtáson keresztül vagy egy garancia miatti kockázatának a mérséklése érdekében, amelyek szigorúbbak, mint amelyeket egy magánszektorbeli gazdálkodó egység jellemzően egy bank részéről tapasztalna, akkor ez az ellenőrzés jele. Ha egy gazdálkodó egységnek a közszférától kell engedélyt kérnie hitelfelvételhez, akkor ez az ellenőrzés jele;

h) ellenőrzés túlszabályozás útján. Ha olyan szigorú a szabályozás, hogy lényegében meghatározza az általános üzleti politikát, akkor ez az ellenőrzés egy formája. Egyes esetekben az állami hatóságok erős szabályozási környezetet teremthetnek, különösen a közösségi szolgáltatásokat érintő monopóliumok és privatizált közüzemi szolgáltatások terén. Fontos területeken - például az árképzésnél - úgy is ki lehet alakítani a szabályozási környezetet, hogy az adott gazdálkodó egységnek ne kelljen feladnia az általános politika feletti ellenőrzést. Egy erősen szabályozott környezetben való működés vállalása szintén annak a jele, hogy a gazdálkodó egység nem képezi ellenőrzés tárgyát;

i) egyéb Az ellenőrzés abból is származhat, hogy a gazdálkodó egység alapító okirata hatáskört vagy jogosultságot biztosít például a tevékenységek, célkitűzések és működési szempontok korlátozására, a költségvetés jóváhagyására, illetve annak megakadályozására, hogy az egység módosítsa alapító okiratát, feloszlassa magát, osztalékot hagyjon jóvá vagy megszüntesse kapcsolatát a közszférával. Egy teljesen vagy majdnem teljesen a közszféra által finanszírozott gazdálkodó egység akkor tekinthető ellenőrzöttnek, ha a finanszírozás ellenőrzése annyira korlátozó jellegű, hogy meghatározza az adott terület általános politikáját.

20.310 Minden egyes besorolási esetet külön kell megvizsgálni, mert nem biztos, hogy a fenti szempontok mind alkalmazhatók az adott esetre. Egyes fenti mutatók - például a 20.309. pont a), c) és d) alpontjában foglaltak - önmagukban is elegendők az ellenőrzés megállapításához. Egyéb esetekben több különálló mutató együtt jelezheti az ellenőrzés meglétét.

[...]"

Az olasz jog

10. A 2003. október 17-i legge n. 208 (208. sz. törvény; a GURI 2003. október 18-i 243. száma) 1. cikkével bevezetett módosításokat követően törvénnyé alakított, 2003. augusztus 19-i decreto legge n. 220 (220. sz. törvényrendelet; a GURI 2003. augusztus 20-i 192. száma) ekképp rendelkezik:

"Az Olasz Köztársaság elismeri és biztosítja a nemzeti sportjog mint a Nemzetközi Olimpiai Bizottság hatáskörébe tartozó nemzetközi sportjog kifejeződésének autonómiáját. A sportjog és a Köztársaság joga közötti viszonyok az autonómia elvén kerülnek szabályozásra, a sportjoghoz kapcsolódó szubjektív helyzeteknek a Köztársaság tekintetében releváns eseteit kivéve."

11. Az 1999. július 23-i decreto legislativo n. 242 (242. sz. törvényerejű rendelet; a GURI 1999. július 29-i 176. száma; a továbbiakban: 242/1999. sz. törvényerejű rendelet) az olasz olimpiai bizottság (a továbbiakban: CONI) átszervezésére vonatkozik. E törvényerejű rendelet 4. cikkének (2) bekezdése előírja:

"Az olimpiai sportágak keretében meghatározott [nemzeti sport]szövetségek képviselői adják CONI szavazóinak többségét."

12. A nemzeti sportszövetségekről és a társult sportszövetségekről szóló 242/1999. sz. törvényerejű rendelet 15. cikkének (1)-(6) bekezdése kimondja:

"(1) A nemzeti sportszövetségek és a társult sportszövetségek sporttal kapcsolatos tevékenységüket a [Nemzetközi Olimpiai Bizottság], a nemzetközi szövetségek és a CONI határozatainak és iránymutatásainak megfelelően gyakorolják, figyelembe véve a CONI alapokmányában meghatározott egyes tevékenységkategóriák közéleti dimenzióját. Ezekben a sportvállalkozások és sportegyesületek vesznek részt, illetve - kizárólag a nemzeti sportszövetségek és a társult szövetségek alapszabályaiban előírt, e konkrét tevékenységre vonatkozó esetben - az egyéni tagok is.

(2) A nemzeti sportszövetségek és a társult sportszövetségek magánjogi jogi személyiséggel rendelkező egyesületeknek minősülnek. Nem követnek üzleti célt, és ha a jelen szabályzat kifejezetten nem rendelkezik másképp, a polgári törvénykönyv és az azt végrehajtó rendelkezések hatálya alá tartoznak.

(3) A nemzeti sportszövetségek és a társult sportszövetségek költségvetési mérlegét évente a szövetségi igazgatási szerv hagyja jóvá, és azt a CONI országos bizottsága is jóváhagyja. Amennyiben a szövetség vagy a társult szövetség könyvvizsgálója kifogást emel, vagy amennyiben a CONI országos bizottsága nem hagyja azt jóvá, össze kell hívni a sportvállalkozások és szövetségek közgyűlését abból a célból, hogy az döntést hozzon a költségvetési mérleg elfogadásáról.

(4) A vezető szerveket megválasztó közgyűlés hagyja jóvá az igazgatási szerv költségvetési programjainak fő számait, amelyeket a közgyűlés ellenőriz minden azon négyéves időszak és mandátum végén, amelyek tekintetében azt elfogadták.

(5) A nemzeti sportszövetségeket és a társult sportszövetségeket sportcélból az országos tanács ismeri el.

(6) Az új nemzeti sportszövetségek és a társult sportszövetségek magánjogi jogi személyiségének elismerése [a 2000. február 10-i decreto del Presidente della Repubblica n. 361 (361. sz. köztársasági elnöki rendelet)] alapján történik, miután sportcélból az országos tanács elismerte azokat."

13. A 242/1999. sz. törvényerejű rendelet 16. cikke ekképp rendelkezik:

"A nemzeti sportszövetségeket és a társult sportszövetségeket az alapszabályok és a szabályzatok rendelkezései szabályozzák a belső demokrácia elve, a sporttevékenységhez mindenki számára egyenlő feltételekkel való hozzáférés elve alapján, illetve a nemzeti és nemzetközi sportjognak megfelelően."

14. A CONI alapokmányának a CONI országos tanácsára vonatkozó 6. cikkének (1) bekezdése kimondja:

"Az országos tanács, amely az olasz sport legfelső képviseleti szerve, az olimpiai eszme népszerűsítésén munkálkodik, biztosítja az olimpiai felkészüléshez szükséges tevékenységet, szabályozza és koordinálja az országos sporttevékenységet, valamint összehangolja a nemzeti sportszövetségek és a társult sportszövetségek tevékenységét."

15. A CONI alapokmánya 6. cikkének (3) bekezdése előírja:

"Az Olimpiai Charta 29. szabályának 3. pontja értelmében a szavazatok többségét az olimpiai sportágak között szereplő sportágakat irányító, a különböző nemzetközi szövetségekhez társult nemzeti sportszövetségek képviselői által leadott szavazatok alkotják."

16. A CONI alapokmánya 6. cikkének (4) bekezdése ekképp rendelkezik:

"Az országos tanács:

[...]

b) rögzíti azokat az alapelveket, amelyeknek a nemzeti sportszövetségek, a társult sportszövetségek, a sportot előmozdító szervezetek, az elismerten közhasznú egyesületek, sportegyesületek és sportvállalkozások alapszabályai meg kell, hogy feleljenek annak érdekében, hogy azokat sportcélból elismerjék, továbbá elfogadja a sporbírósági kódexet, amelyet minden nemzeti sportszövetségnek és társult sportszövetségnek tiszteletben kell tartani;

c) az alapokmányban rögzített kritériumok alapján meghozza a nemzeti sportszövetségeknek, a társult sportszövetségeknek, a sportot előmozdító szervezeteknek és az elismerten közhasznú egyesületek sportcélú elismerésére vonatkozó határozatokat, e tekintetben figyelembe véve a sportág olimpiai képviseletét és jellegét, a [Nemzetközi Olimpiai Bizottság] általi esetleges elismerést, valamint a sportág hagyományait;

[...]

e) meghatározza a CONI által a nemzeti sportszövetségek, a társult sportszövetségek, valamint a sportágak tekintetében a sportot előmozdító elismert szervezetek felett gyakorolt ellenőrzés kritériumait és részletszabályait;

e1) a sportbajnokságok szabályos lebonyolításának biztosítása céljából rögzíti azon ellenőrzés kritériumait és részletszabályait, amelyet a szövetségek gyakorolnak a [társult] sportvállalkozások felett, illetve amelyet a CONI gyakorol abban az esetben, ha a nemzeti sportszövetségek általi ellenőrzés nem valósult meg;

[...]

f1) a nemzeti bizottság javaslatára dönt a nemzeti sportszövetségek és a társult sportszövetségek mellé felügyelőbiztos kirendeléséről az igazgatásban feltárt súlyos szabálytalanságok vagy a sportjognak a vezető szervek általi súlyos megsértése esetén, vagy abban az esetben, ha ez utóbbiak működésképtelenek, illetve ha nem biztosított az országos sportversenyek megfelelő feltételek melletti megszervezése és lebonyolítása;

[...]"

17. A CONI alapokmánya 7. cikkének (1) bekezdése, amely a CONI nemzeti bizottságára vonatkozik, ekképp rendelkezik:

"A nemzeti bizottság a CONI adminisztratív tevékenységét igazgató, végrehajtó és ellenőrző szerve, ellenőrzi a nemzeti sportszövetségeket és a társult sportszövetségeket, és ezeken keresztül belső működésüket, illetve a sportot előmozdító szervezeteket."

18. A CONI alapokmánya 7. cikkének (5) bekezdése a következőképpen szól:

"A nemzeti bizottság:

[...]

e) a nemzeti tanács által előírt szempontok és részletszabályok alapján ellenőrzi a nemzeti sportszövetségeket a nyilvánossággal és különösen a versenyek rendszeres megszervezésével, az olimpiai felkészüléssel, az élsporttal és a nyújtott pénzügyi támogatások felhasználásával kapcsolatban, és meghatározza a szövetségek számára biztosított pénzügyi támogatások nyújtására vonatkozó kritériumokat;

[...]

f) javaslatot tesz a nemzeti tanácsnak a nemzeti sportszövetségek vagy társult sportszövetségek mellé felügyelőbiztos kirendelésére az igazgatásban feltárt súlyos szabálytalanságok vagy a sportjognak a vezető szervek általi súlyos megsértése esetén, vagy abban az esetben, ha ez utóbbiak működésképtelenek, illetve ha a nemzeti sportszövetségek nem teljesítették a jogszabályok által meghatározott kötelezettségeiket, illetve javaslatot tesz a hatáskörrel rendelkező belső szervek mellé felügyelőbiztos kirendelésére annak érdekében, hogy biztosított legyen az országos sportversenyek megfelelő feltételek melletti megszervezése és lebonyolítása;

[...]

g2) jóváhagyja a költségvetést és az ahhoz kapcsolódó tevékenységi programokat, valamint a nemzeti sportszövetségek és társult sportszövetségek éves mérlegét;

[...]

h1) kinevezi a CONI-t a nemzeti sportszövetségekben és a társult sportszövetségekben, illetve a CONI regionális bizottságaiban képviselő könyvvizsgálókat;

[...]

l) sportcélból jóváhagyja az alapszabályokat, az alapszabályokat végrehajtó szabályzatokat, a sportbírósági szabályzatokat és a sportszövetségek, illetve társult sportszövetek doppingellenes szabályzatait, figyelembe véve a törvénnyel, a CONI alapokmányával, az alapelvekkel, az iránymutatásokkal és a nemzeti tanács által meghatározott kritériumokkal való összeegyeztethetőségüket, és azokat adott esetben 90 napon belül visszaküldi a nemzeti sportszövetségeknek és társult sportszövetségeknek a szükséges módosítások megtételére vonatkozó javaslattal;

[...]"

19. A CONI alapokmánya 20. cikkének (4) bekezdése értelmében:

"A nemzeti sportszövetségek a sporttevékenységet és az azzal kapcsolatos promóciós tevékenységet a [Nemzetközi Olimpiai Bizottság] és a CONI határozatainak és utasításainak megfelelően gyakorolják, figyelemmel e tevékenység bizonyos aspektusainak nyilvánosságot érintő dimenziójára. A sportjog keretében a nemzeti sportszövetségek a CONI által gyakorolt felügyelet mellett szakmai, szervezeti és működési autonómiával rendelkeznek."

Az alapeljárások és az előzetes döntéshozatalra előterjesztett kérdések

20. Olaszországban a FIG és a FISE jogi személyiséggel rendelkező, nonprofit egyesületek formájában létrehozott nemzeti sportszövetségek. Olyan magánjogi jogi személyekről van szó, amelyek főszabály szerint az olasz polgári törvénykönyv rendelkezéseinek hatálya alá tartoznak.

21. A Gazzetta ufficiale della Repubblica italiana (az Olasz Köztársaság hivatalos lapja) 2016. szeptember 30-i számában közzétett határozat révén az ISTAT a FIG-et és a FISE-t felvette az ISTAT 2016. évi jegyzékébe.

22. E célból az ESA 2010 rendelkezéseit alkalmazva az ISTAT először is azt állapította meg, hogy e két szövetség a többek között az 549/2013 rendelet A. mellékletének 20.29 pontjában előírt "piaci/nem piaci" teszt alapján nem piaci gazdasági egységek. Annak meghatározásához, hogy ezeket az egységeket e rendelet A. mellékletének 2.130, illetve 3.31 pontja értelmében vett háztartásokat segítő nonprofit intézményként vagy a kormányzati szektorba kell-e besorolni, az ISTAT azt vizsgálta, hogy a FIG és a FISE kormányzati ellenőrzés alatt áll-e.

23. Az ISTAT arra a következtetésre jutott, hogy mindkét szövetség kormányzati ellenőrzés alatt áll, mivel ugyan rendelkeznek egy bizonyos fokú döntéshozatali autonómiával, a CONI által az irányításukra gyakorolt jelentős befolyása tekintettel a FIG és a FISE nem rendelkezett teljes körű önrendelkezési képességgel. E jelentős befolyásra számos valószínűsítő körülmény utal, köztük a CONI-nak a sportszövetségek elismerésére, az alapszabályaik, költségvetéseik és mérlegeik jóváhagyására, a nyilvánosságot érintő dimenzió tekintetében (versenyek, olimpiai felkészülés, stb.) a szövetségek ellenőrzésére, valamint az egyes súlyos szabálytalanságok esetében a nemzeti sportszövetségek mellé felügyelőbiztos kirendelésére vonatkozó jogköre. Ugyanakkor az ISTAT úgy véli, hogy a FIG-nek és a FISE-nek fizetett tagdíjakat adójellegű állami hozzájárulásnak kell tekinteni, és hogy e sportszövetségek ezenkívül a CONI-tól folyamatos és szigorúan ellenőrzött kormányzati finanszírozásban részesülnek.

24. A FIG és a FISE 2016. november 29-én, illetve 2016. december 7-én keresetet indított a kérdést előterjesztő bíróság, a Corte dei conti (számvevőszék, Olaszország) előtt az ISTAT által hozott, az ISTAT 2016. évi jegyzékébe történő felvételére vonatkozó határozatának megsemmisítése iránt. Többek között úgy vélik, hogy az ISTAT tévesen alkalmazta az ESA 2010 rendelkezéseit, és tévesen állapította meg, hogy a CONI által gyakorolt kormányzati ellenőrzés alatt állnak.

25. A kérdést előterjesztő bíróság, miután megállapította, hogy sem a FIG, sem pedig a FISE tevékenysége nem piaci jellegű, és hogy e szövetségek az ESA 2010 értelmében nonprofit intézmények, kifejti, hogy az alapeljárásban részt vevő felek nem értenek egyet a "kormányzati ellenőrzés" fogalmának értelmezésével kapcsolatban, különösen pedig azon hárman kritériumot illetően, amelyeket az 549/2013 rendelet A. melléklete 20.15 pontja szerint figyelembe kell venni annak meghatározásához, hogy valamely sportszövetség, mint NPI, kormányzati ellenőrzés alatt állónak minősül-e, és így a kormányzati szektorba tartozik-e.

26. Először is, ami e pont második mondatában szereplő negatív szempontot illeti, amely szerint "[a]z azonos tevékenységi területen működő valamennyi egységre vonatkozó általános szabályozások formájában megvalósuló állami beavatkozás" nem releváns annak megállapítása szempontjából, hogy a kormányzat ellenőrzést gyakorol-e egy gazdasági egység felett, a kérdést előterjesztő bíróság megjegyzi, hogy e kifejezés tágan értelmezhető, és az alapügyekben magában foglalja mind a CONI-nak a sporttevékenység gyakorlására vonatkozó iránymutatások kibocsátására kiterjedő jogkörét, mind pedig a sportszövetségek elismerésére vonatkozó jogkört. Még ha azokat "általános szabályozások formájában megvalósuló állami beavatkozásnak" kellene is minősíteni, e jogkörök nem relevánsak annak meghatározása szempontjából, hogy a CONI ellenőrzést gyakorol-e a FIG-re és a FISE-re.

27. Továbbá azon szempontot illetően, amely szerint valamely NPI kormányzati ellenőrzése nem más, mint az NPI "általános politikájának vagy programjának meghatározására vonatkozó képesség", a kérdést előterjesztő bíróság megjegyzi, hogy e kifejezés kétféle módon értelmezhető. Az első értelmezés szerint az ellenőrzés úgy érthető, amint az az 549/2013 rendelet A. melléklete 1.36 és 20.15 pontjának szelleméből következik, mint a kormányzatnak a gazdasági egység általános politikája vagy stratégiája meghatározására vonatkozó képessége, vagyis ezen egység tényleges működésének irányítására, korlátozására és meghatározására való képesség, a pusztán formális és külső felügyeleti jogköröket kivéve. A második értelmezés szerint az ellenőrzést tágan kell értelmezni, amelybe a hivatalos és külső felügyeleti jogkörök, mint például a költségvetési mérlegek jóváhagyása, a könyvvizsgálók kinevezése vagy az alapszabályok jóváhagyása is benne foglaltatik.

28. Végül az 549/2013 rendelet A. melléklete 20.15 pontjának d) alpontjában szereplő "a finanszírozás mérték[ér]e" vonatkozó szempontot illetően a kérdést előterjesztő bíróság megjegyzi, hogy mind a FIG-et, mind pedig a FISE-t hozzávetőleg 30%-ban a CONI finanszírozza, míg az e szövetségek tagjai által fizetett tagdíjak az egyes szövetségek bevételeinek több mint 50%-át teszik ki. E körülmények között a kérdést előterjesztő bíróság arra keresi a választ, hogy e tagdíjakat figyelembe lehet-e venni a finanszírozásra vonatkozó kritérium keretében, és hogy azok állami vagy magánfinanszírozási forrásnak tekintendők-e.

29. E tekintetben a kérdést előterjesztő bíróság úgy véli, hogy az érintett szövetségek tagjai által fizetett tagdíjakat figyelembe kellene tudni venni a finanszírozás mértékének értékelése során, e tekintetben azonban azokat "nem szinallagmatikus magánkifizetéseknek" kell minősíteni, amelyek nem hasonlíthatók az állami finanszírozásból származó bevételekhez. A kérdést előterjesztő bíróság megjegyzi, hogy ha az ilyen tagdíjakat "adójellegű állami hozzájárulásnak" kellene tekinteni amiatt, hogy - amint azt az ISTAT állítja - a CONI által valamennyi szövetség részére biztosított finanszírozásnak minősülő transzferről van szó, ez az ESA 2010 által meg nem határozott ellenőrzési indikátort vezetne be. E bíróság szerint, amennyiben az értelmezése követendő, akkor úgy lehetne tekinteni, hogy a FIG és a FISE a tagjaik által fizetett magánjellegű tagdíjaknak köszönhetően olyan jelentős önfinanszírozási képességre tettek szert, amely lehetővé teszi számukra az általános politikájuk vagy programjuk meghatározását, ami pedig kizárná a CONI bármiféle kormányzati ellenőrzését, mindannak ellenére, hogy a CONI általi finanszírozás mértéke 30%-os.

30. E körülmények között a Corte dei conti (számvevőszék) úgy határozott, hogy az eljárást felfüggeszti, és előzetes döntéshozatal céljából a következő kérdéseket terjeszti a Bíróság elé:

"1) Olyan kiterjesztően kell-e értelmezni [az 549/2013 rendelet A. mellékletének] 20.15 pontjában szereplő »azonos tevékenységi területen működő valamennyi egységre vonatkozó általános szabályozások formájában megvalósuló állami beavatkozás« fogalmát, hogy az a valamennyi országos olasz sportszövetségre általánosan vonatkozó, sport jellegű (ún. soft law) irányítási jogköröket, valamint a jogi személyiség megszerzéséhez és a sportszektorban való működéshez szükséges, jogszabályban előírt elismerési jogköröket is magában foglalja?

2) Az [549/2013 rendelet] (ún. ESA 2010) [A. mellékletének] 20.15 pontjában foglalt általános ellenőrzési indikátort (»valamely [nonprofit intézmény] általános politikájának vagy programjának a meghatározására való képesség«) tartalmi szempontok alapján és úgy kell-e értelmezni, hogy az a nonprofit intézmények működésének irányítására, korlátozására és meghatározására való képesség, vagy pedig az említett indikátor formálisan és úgy értelmezhető, hogy magában foglalja a[z 549/2013 rendelet A. mellékletének] 20.15 a)-e) [pontjában] meghatározott konkrét ellenőrzési indikátoroktól eltérő, külső felügyeleti jogköröket is (köztük például a költségvetési mérlegek jóváhagyására, a könyvvizsgálók kinevezésére, az alapszabályok és egyes más szabályozások jóváhagyására, a sporttal kapcsolatos iránymutatásokra vagy a sportcélú elismerésre vonatkozó jogköröket)?

3) Az [549/2013 rendelet A. melléklete] 20.15, 4.125 és 4.126 pontjának együttes értelmezése alapján figyelembe vehetők-e a tagdíjak a kormányzati ellenőrzés fennállásának megítélése céljából, pontosabban az adott tényállás sajátosságaira figyelemmel igazolja-e az említett tagdíjak és más saját bevételek jelentős összege a nonprofit intézmény jelentős önrendelkezési képességét?"

Az előzetes döntéshozatalra előterjesztett kérdésekről

Előzetes észrevételek

31. Az alapügyek arra a kérdésre vonatkoznak, hogy két, NPI formájában létrehozott nem piaci gazdasági egységet, vagyis a FIG-et és a FISE-t az ESA 2010 szabályai szerint a kormányzati szektorba, vagy pedig a háztartásokat segítő nonprofit intézmények szektorába történő besorolásuk szempontjából úgy kell-e tekinteni, hogy - a CONI által gyakorolt - kormányzati ellenőrzése alatt állnak.

32. Amint az az 549/2013 rendelet (1) és (3) preambulumbekezdéséből, valamint az A. mellékletének 1.01 és 1.19 pontjából kitűnik, az ESA 2010 olyan keretrendszert hoz létre, amely mind az uniós polgárok, mind pedig maga az Unió szükségleteinek megfelelően a tagállamok számláinak kidolgozására szolgál. Az összehasonlíthatóság kedvéért ennek kidolgozását olyan egységes elvek alapján kell összeállítani, amelyek nem tesznek lehetővé különböző értelmezéseket.

33. Az ESA 2010 számviteli szempontjai szerint a lényegében az 549/2013 rendelet A. mellékletének 1.57 és 2.12 pontjában meghatározott, a fő funkciójának gyakorlásában döntéshozatali önállósággal jellemzett gazdasági egységnek minősülő gazdasági szervezetet az e rendelet A. mellékletének 1.34 pontjában meghatározott hat fő szektorba kell besorolni, mégpedig a háztartások, a kormányzat, a (pénzügyi és nem pénzügyi) vállalatok, a háztartásokat segítő nonprofit intézmények, valamint a külföld szektorába.

34. Egy rezidens, nem háztartásnak minősülő gazdasági egység - mint egy NPI - szektorba sorolásához azt kell megvizsgálni, hogy piaci vagy nem piaci termelőről van-e szó, ami alapján elhatárolható, hogy a vállalkozások közé sorolandó-e, vagy sem. A nem piaci egységek esetében azt kell meghatározni, hogy kormányzati ellenőrzés alatt állnak-e, vagy sem. Amennyiben igen, a nem piaci egységet a kormányzati szektorba kell sorolni, ha pedig nem, akkor háztartásokat segítő nonprofit intézményként sorolandó be. Ez a besorolási módszer többek között az 549/2013 rendelet A. melléklete 1.35, 2.34, 2.130, 20.05, 20.13 és 20.17 pontjának együttes olvasatából következik.

35. Az "ellenőrzés" általános fogalmát az 549/2013 rendelet A. mellékletének 1.36, 20.15, 20.18, 20.306 és 20.309 pontja hasonló módon határozza meg, mégpedig mint az egység vagy szervezet általános politikájának, stratégiájának vagy programjának meghatározására való képességet. E melléklet 20.309 pontja, amely a közszektorra, többek között a kormányzatra és az általuk ellenőrzött egységekre vagy szervezetekre vonatkozó 20. fejezet részét képezi, kilenc olyan általános ellenőrzési indikátort említ, amelyek alapján megállapítható, hogy valamely rezidens egység a közszektorba történő besorolás szempontjából kormányzati ellenőrzés alatt állónak tekintendő-e, mindamellett, hogy az említett melléklet 20.310 pontja értelmében ezen indikátorok némelyike az esettől függően nem feltétlenül releváns.

36. E tekintetben meg kell jegyezni, hogy "[e]gy rezidens közszférabeli egység esetében az ellenőrzés[nek]" az 549/2013 rendelet A. mellékletének 20.309 pontjában szereplő meghatározását a jogi formájától függetlenül valamennyi gazdasági egységre alkalmazni kell.

37. Az 549/2013 rendelet A. mellékletének 20.15 pontja konkrétabban az NPI-k kormányzati ellenőrzésének kérdésével foglalkozik. Az említett rendelet A. melléklete 20.15 pontjának első mondata értelmében "[a]z NPI-k esetében az ellenőrzés nem más, mint az NPI általános célkitűzéseinek [helyesen: politikájának] vagy programjának meghatározására vonatkozó képesség". Pontosítva, hogy az azonos tevékenységi területen működő valamennyi egységre vonatkozó általános szabályozások formájában megvalósuló állami beavatkozásnak nincs jelentősége annak eldöntése szempontjából, hogy egy adott egység ellenőrzés alatt áll-e, az említett rendelkezés öt ellenőrzési indikátort sorol fel, amelyeket figyelembe kell venni annak meghatározásához, hogy az NPI kormányzati ellenőrzés alatt áll-e. Az öt indikátort az 549/2013 rendelet A. mellékletének 2.39 pontja is megismétli, az egyes nyelvi változatok szerinti megfogalmazásbeli különbségekkel. Meg kell állapítani, hogy figyelembe véve, hogy ugyanarra a kérdésre vonatkoznak, és ugyanaz a céljuk, nevezetesen az NPI-kre vonatkozó ellenőrzési indikátorok pontosítása, e melléklet 2.39 és 20.15 pontját - a megfogalmazásbeli eltérések ellenére - együttesen kell értelmezni, és azokat egy és ugyanazon rendelkezésnek kell tekinteni.

38. Ezenkívül meg kell állapítani, hogy mivel az 549/2013 rendelet A. mellékletének 20.309 pontja a közszektor körvonalainak meghatározása céljából az ellenőrzés fogalmát általánosan határozza meg, míg a 2.39 és 20.15 pont egységes rendelkezése ugyanezt a fogalmat az NPI-k közszektorba vagy nem a közszektorba tartozásának elhatárolása érdekében határozza meg, e két fogalommeghatározás ugyanazt a célt szolgálja, és így - az NPI-k szempontjából - ugyanazon jogalanyokra alkalmazandók. Meg kell tehát állapítani, hogy e két rendelkezés kiegészíti egymást, éppen ezért azokat együttesen és egymással összhangban kell alkalmazni annak meghatározásához, hogy valamely egység a közszektorba vagy a magánszektorba tartozik-e, és ezáltal - az NPI-k vonatkozásában - az 549/2013 rendelet A. melléklete 3.31 és 20.13 pontjának együttesen értelmezett rendelkezéseivel összhangban a kormányzati szektorba sorolandó-e.

39. Az előzetes döntéshozatalra előterjesztett kérdések vizsgálatához tehát az 549/2013 rendelet A. mellékletének 2.39 és 20.15 pontjában foglalt, különösen az NPI-kre vonatkozó rendelkezést kell elemezni, ugyanakkor ezt az elemzést ki kell egészíteni az ugyanezen melléklet 20.309 pontjában szereplő, általánosan alkalmazandó rendelkezésre történő hivatkozással.

Az első kérdésről

40. Első kérdésével a kérdést előterjesztő bíróság lényegében arra vár választ, hogy miként kell értelmezni az 549/2013 rendelet A. melléklete 20.15 pontjában szereplő "[a]z azonos tevékenységi területen működő valamennyi egységre vonatkozó általános szabályozások formájában megvalósuló állami beavatkozás" fogalmát.

41. A kérdést előterjesztő bíróság e fogalom értelmezését különösen a CONI-nak a nemzeti sportszövetségek sportcélú elismerésére, valamint a sporttevékenységek gyakorlásával kapcsolatban rájuk vonatkozó iránymutatások elfogadására kiterjedő jogkörével kapcsolatban kéri.

42. Az 549/2013 rendelet A. melléklete 20.15 pontjának második mondata értelmében "[a]z azonos tevékenységi területen működő valamennyi egységre vonatkozó általános szabályozások formájában megvalósuló állami beavatkozásnak nincs jelentősége annak eldöntése szempontjából, hogy egy adott egység felett gyakorol-e ellenőrzést a kormányzat".

43. E rendelkezés szövegéből kitűnik, hogy a rendelkezés célja az, hogy kivonja az "ellenőrzés" fogalma alól a közszektorba tartozó egység minden olyan beavatkozását, amelynek célja, hogy olyan szabályozást alakítson ki vagy alkalmazzon, amely megkülönböztetés nélkül és egységesen az érintett tevékenységi terület valamennyi egységét átfogó, széles körű és absztrakt szabályoknak vagy iránymutatásoknak veti alá.

44. Elöljáróban meg kell jegyezni, hogy az alapügyekben az 242/1999. sz. törvényerejű rendelet 16. cikke, amely úgy rendelkezik, hogy a nemzeti sportszövetségeket az alapszabályok és a szabályzatok rendelkezései szabályozzák a belső demokrácia elve, a sporttevékenységhez mindenki számára egyenlő feltételekkel való hozzáférés elve alapján, illetve a nemzeti és nemzetközi sportjognak megfelelően, az 549/2013 rendelet A. melléklete 20.15 pontjának második mondata értelmében vett, olyan általános szabályozások formájában megvalósuló állami beavatkozásnak minősül, amelynek nincs jelentősége annak eldöntése szempontjából, hogy egy adott egység felett gyakorol-e ellenőrzést a kormányzat.

45. Ami az e rendelkezésben szereplő kizárás terjedelmét illeti, azt az említett rendelkezésben szereplő konkrét ellenőrzési indikátorok, valamint az 549/2013 rendelet A. melléklete egyéb releváns rendelkezéseinek, közelebbről e mellékletnek a jelen ítélet 38. pontjában említett 20.309 pontjának fényében kell értelmezni.

46. Márpedig, egyrészt az 549/2013 rendelet A. melléklete 2.39 pontjának b) alpontjában, illetve 20.15. pontjának b) alpontjában meghatározott, és az e melléklet 20.309 pontja i) alpontjának az NPI-kre alkalmazandó megfelelő részével összefüggésben értelmezett "az eszközök biztosításáról szóló rendelkezések[re]" és "a jogi alap egyéb rendelkezései[re], például az NPI alapszabályában rögzített kötelezettségek[re]" vonatkozó ellenőrzési indikátor lehetővé teszi annak megállapítását, hogy fennáll-e az ellenőrzés, ha az érintett NPI-t közvetlenül vagy közvetve szabályozó törvényi vagy rendeleti rendelkezés vagy az NPI alapszabálya korlátozó hatáskört vagy jogosultságot biztosít valamely kormányzati szervnek, vagy e szervet jogkörökkel ruházza fel, illetve az NPI-vel szemben kötelezettségeket ír elő e kormányzati szerv javára, mégpedig olyan mértékben, hogy az meghatározza az NPI általános politikáját vagy programját.

47. Pontosabban, meg kell állapítani, hogy ez az indikátor lehetővé teszi annak megállapítását, hogy fennállhat-e az ellenőrzés, amennyiben az azonos tevékenységi területen működő valamennyi NPI-t vagy egyes NPI-ket közvetlenül vagy közvetve szabályozó törvényi vagy rendeleti rendelkezés valamely kormányzati szervet felhatalmazza olyan szabályozás kialakítására vagy alkalmazására, amely általános vagy részletes jellegétől függetlenül meghatározó befolyást gyakorolhat az érintett NPI általános politikájára vagy programjára, vagy e szabályozás tiszteletben tartására kötelezi.

48. Másrészt meg kell jegyezni, hogy az 549/2013 rendelet A. melléklete 20.309 pontjának h) alpontja szabályozza az "ellenőrzés túlszabályozás útján" kérdéskörét. E rendelkezés értelmében, "[h]a olyan szigorú a szabályozás, hogy lényegében meghatározza az általános üzleti politikát, akkor ez az ellenőrzés egy formája", és "[e]gyes esetekben az állami hatóságok erős szabályozási környezetet teremthetnek". Az említett rendelkezésből az is kitűnik, hogy az olyan szabályozási beavatkozás, amely általános vagy részletes jellegétől függetlenül olyan befolyást gyakorol, hogy de facto meghatározza az azonos tevékenységi területen működő egységek valamelyikének vagy akár valamennyi egység általános politikáját, az az ellenőrzés indikátora lehet.

49. A fenti megfontolásokból következik, hogy a kérdést előterjesztő bíróság feladata annak vizsgálata, hogy a FIG-hez és a FISE-hez hasonló nemzeti sportszövetségek elismerésére és az általuk képviselt sporttevékenység gyakorlására vonatkozó iránymutatások elfogadására vonatkozó jogköre keretében a CONI egyrészt hoz-e vagy alkalmaz-e olyan szabályozást, amely megkülönböztetés nélkül és egységesen valamennyi sportszövetséget átfogó, széles körű és absztrakt szabályoknak vagy iránymutatásoknak veti alá, másrészt pedig, hogy nem alkalmaz-e olyan túlszabályozást, amellyel gyakorlatilag irányítja e sportszövetségek vagy egyes sportszövetségek általános politikáját, illetve programját. Amennyiben ez a helyzet áll fenn, akkor e jogkörök nem lennének relevánsak annak meghatározása szempontjából, hogy a FIG és a FISE ellenőrzés alatt áll-e.

50. Írásbeli észrevételeiben, valamint a Bíróság előtti tárgyaláson az Európai Bizottság azt állította, hogy a CONI-nak a sportszövetségek elismerésére vonatkozó jogköre a szóban forgó sportág terén tényleges monopóliumot hoz létre, ugyanis ezek a sportszövetségek, amint sportcélú elismerésük megtörtént, az adott sportszektorban monopolhelyzetet élveznek. A Bizottság ebből azt a következtetést vonja le, hogy a CONI elismerési jogköre nem tartozhat az 549/2013 rendelet A. melléklete 20.15 pontjának második mondatában szereplő "általános szabályozás formájában megvalósuló állami beavatkozás" fogalmába. Egyébiránt a Bizottság úgy véli, hogy a CONI-nak a sporttevékenység gyakorlására vonatkozó iránymutatások nemzeti sportszövetségek tekintetében történő elfogadására vonatkozó jogköre - mivel egy monopolhelyzettel jellemzett szektorban érvényesül - az említett rendelet A. melléklete 20.309 pontjának h) alpontja értelmében vett "ellenőrzés túlszabályozás útján" formáját ölti egy olyan ágazatban, amelyet monopolhelyzet jellemez.

51. E tekintetben meg kell jegyezni, hogy az 549/2013 rendelet A. melléklete 20.309 pontjának h) alpontja értelmében "[e]gyes esetekben az állami hatóságok erős szabályozási környezetet teremthetnek, különösen a közösségi szolgáltatásokat érintő monopóliumok és privatizált közüzemi szolgáltatások terén". E rendelkezés tehát többek között azt az esetet vázolja fel, amelyben a kormányzati szervek szabályozás formájában avatkoznak be azon jogalany által élvezett monopólium keretében, akivel kapcsolatban a kormányzati ellenőrzés kérdése felmerül.

52. A jelen ügyben meg kell jegyezni, hogy - főszabály szerint, és a kérdést előterjesztő bíróság általi vizsgálat fenntartása mellett - a CONI elismerési jogköre a jelen ítélet 43. pontjában felidézett fogalommeghatározás értelmében vett, általános szabályozás formájában megvalósuló állami beavatkozásnak minősülhet. Egyrészt ugyanis a CONI minden olyan egységre vonatkozó általános szabályozást alkalmaz, amely "sportcélú elismerést" kíván kapni, mégpedig a 242/1999. sz. törvényerejű rendelet 15. cikkének (5) és (6) bekezdését, másrészt pedig a CONI általi elismerés csak egy előzetes szakasz, mivel valamennyi nemzeti sportszövetséget egységesen ismerik el a hatályos olasz szabályozás szerint, a jelen esetben a 2000. február 10-i 361. sz. köztársasági elnöki rendeletben meghatározott feltételek és részletszabályok szerint. Az, hogy a nemzeti sportszövetségek az elismerésüket követően az általuk képviselt sportágban monopolhelyzetben vannak abban az értelemben, hogy a sport nyilvános dimenziója, azaz formális, hivatalos vagy reprezentatív keretek között történő gyakorlása a kizárólagos hatáskörükbe tartozik, irreleváns a jelen ítélet 43. pontjában szereplő fogalommeghatározás szempontjából. A sporttevékenység nyilvános dimenziójával kapcsolatos monopóliumhelyzet létrejötte ugyanis nem az elismerési jogkörből, és így nem is az állami beavatkozásból fakad, hanem csupán olyan következmény, amely e jogkör gyakorlásából és e beavatkozás megvalósításából automatikusan következik, mivel a sport e vetületének egy meghatározott jogalanyra ruházásából szükségszerűen az következik, hogy e jogalany pontosan meghatározott terjedelmű monopóliummal rendelkezik.

53. Mindemellett a kérdést előterjesztő bíróságnak meg kell bizonyosodnia arról, hogy figyelemmel a de facto monopóliumra, amellyel úgy tűnik, hogy a nemzeti sportszövetségek rendelkeznek az általuk képviselt sportágak terén, a CONI nem teremt-e ezen túlmenően, többek között a sporttevékenység gyakorlására vonatkozó iránymutatásoknak a nemzeti sportszövetségek tekintetében történő elfogadására vonatkozó jogköre folytán, az 549/2013 rendelet A. melléklete 2.39 pontjának b) alpontjában, 20.15. pontjának b) alpontjában és 20.309. pontjának h) alpontjában meghatározott ellenőrzési indikátor értelmében vett "erős szabályozási környezetet", amely lehetővé teszi számára e szövetségek általános politikájának vagy programjának tényleges irányítását.

54. A fenti megfontolásokra tekintettel az első kérdésre azt a választ kell adni, hogy az 549/2013 rendelet A. melléklete 20.15 pontjának második mondatában szereplő, az "általános szabályozások formájában megvalósuló állami beavatkozás" fogalmát úgy kell értelmezni, hogy az magában foglalja a közszektorba tartozó egység minden olyan beavatkozását, amelynek célja, hogy olyan szabályozást alakítson ki vagy alkalmazzon, amely megkülönböztetés nélkül és egységesen, az érintett tevékenységi terület valamennyi egységét átfogó, széles körű és absztrakt szabályoknak vagy iránymutatásoknak veti alá, anélkül hogy az ilyen szabályozás a természete vagy az 549/2013 rendelet A. melléklete 20.309 pontjának h) alpontja értelmében vett "túlszabályozó" jellege folytán odáig menne, hogy az érintett tevékenységi terület egységeinek általános politikáját vagy programját ténylegesen irányítaná.

A második kérdésről

55. Második kérdésével a kérdést előterjesztő bíróság arra vár választ, hogy hogyan kell értelmezni az 549/2013 rendelet A. melléklete 20.15 pontjának első mondatában szereplő, az NPI "általános politikájának vagy programjának meghatározására vonatkozó képesség" fogalmat.

56. Pontosabban a kérdést előterjesztő bíróság azt kívánja megtudni, hogy e fogalmat miként kell értelmezni a közszektorba tartozó egységnek - mint a CONI-nak - a nemzeti sportszövetségek tekintetében fennálló különböző jogköreit illetően. E tekintetben kifejti, hogy afelé hajlik, hogy az NPI-hez hasonló gazdasági egység "általános politikájának vagy programjának meghatározására vonatkozó képesség" fogalmát úgy kell érteni, mint a kormányzatnak "a gazdasági egység tényleges működésének irányítására, korlátozására és meghatározására való képességét. Az ellenőrzés tehát kizárólag akkor áll fenn, ha a kormányzati szerv ténylegesen és konkrétan képes arra, hogy az ellenőrzött egység irányításába beavatkozzon".

57. Amint arra a jelen ítélet 37. pontja emlékeztet, az 549/2013 rendelet A. melléklete 20.15 pontjának első mondata úgy rendelkezik, hogy "[a]z NPI-k esetében az ellenőrzés nem más, mint az NPI általános politikájának vagy programjának meghatározására vonatkozó képesség". E rendelet A. mellékletének 2.39. pontja és 20.15. pontjának harmadik mondata öt ellenőrzési indikátort említ, amelyeket figyelembe kell venni annak megállapításához, hogy az NPI kormányzati ellenőrzés alatt áll-e.

58. E tekintetben meg kell jegyezni, hogy az 549/2013 rendelet A. melléklete 20.15 pontja ötödik mondatának szövegéből, amely arra utal, hogy az NPI jelentős mértékben képes marad meghatározni saját általános politikáját vagy programját, az következik, hogy a "képesség" fogalma nem korlátozó és formális értelemben értendő, hanem - a kérdést előterjesztő bíróság által előadottakhoz hasonlóan - a "képesség" általános értelmében mint "alkalmasság" vagy "lehetőség". Ezt az értelmezést egyébiránt az 549/2013 rendelet A. mellékletének az "ellenőrzés" fogalmmeghatározására vonatkozó különböző nyelvi változatok is alátámasztják, amelyek vagylagosan és különbségtétel nélkül a "képesség" kifejezést (mint az 1.36 pontban spanyol [capacidad], a német [Fähigkeit], az angol [ability], a francia [capacité] és az olasz [capacità] nyelvi változat), az "alkalmasság" kifejezést (mint a 20.306. és 20.310 pontban a holland nyelvi változat [vermogen]), a "készség" kifejezést (mint a 20.306. és 20.310 pontban a román nyelvi változat [abilitatea]), illetve a "lehetőség" kifejezést használják (mint a 20.310 pontban a német nyelvi változat [Möglichkeit]).

59. A jelen ítélet előző pontjában elfogadott értelmezés az e rendelet A. melléklete 20.15 pontja első mondatának alapjául szolgáló célból is következik, vagyis abból, hogy az NPI kormányzati ellenőrzése bizonyítást nyer, amennyiben a kormányzat képes, vagyis képessége, lehetősége, illetve alkalma van arra, hogy az NPI általános politikáját vagy programját jelentős mértékben befolyásolja. Azt is meg kell jegyezni, hogy rendszertani szempontból az 549/2013 rendelet A. melléklete 20.309 pontjának f) alpontja a "befolyás lehetősége" kifejezést használja annak meghatározásához, hogy az ellenőrzés "meghatározó befolyásnak" minősül-e.

60. Ezzel szemben az "általános politika" és a "program" fogalmak alatt - a kérdést előterjesztő bíróság állításával ellentétben - nem kizárólag "a gazdasági egység tényleges működésének irányítása" értendő.

61. E megállapítás az 549/2013 rendelet A. mellékletének többek között a 2.39, 20.15 és 20.309 pontjában említett ellenőrzési indikátorok elemzéséből következik. Ezen indikátorok célja, hogy egyértelművé tegyék és illusztrálják az NPI-k "általános politikájának vagy programjának meghatározása" fogalmat, előtérbe helyezve azokat az aspektusokat, amelyek az NPI átfogó stratégiáját meghatározhatják és vezérelhetik, így például az, hogy a kormányzat rendelkezik azzal a lehetőséggel, hogy az NPI tisztségviselőit kinevezi, vagy bizonyos kötelezettségeket állapít meg az NPI-vel szemben, akár az NPI szerződéses megállapodásaival kapcsolatban is, az NPI-t finanszírozza, vagy pedig ki van téve az NPI tevékenységéhez kapcsolódó kockázatoknak.

62. Ugyanis, először is, az 549/2013 rendelet A. melléklete 2.39 pontjának a) alpontjában és 20.15 pontjának a) alpontjában szereplő "tisztségviselők kinevezés[ér]e" vonatkozó ellenőrzési indikátor megfelel az e melléklet 20.309 pontjának a) alpontjában szereplő, a tisztségviselők kinevezésére vonatkozó résznek, amely az NPI-k szempontjából szintén releváns.

63. Ez az indikátor lehetővé teszi annak megállapítását, hogy az NPI ellenőrzés alatt állhat-e, amennyiben - amint az az 549/2013 rendelet A. melléklete 20.309 pontjának a) alpontjából kitűnik - az érintett gazdasági egység működtetésével és irányításával megbízott személyek, mint például az igazgatótanács tagjainak vagy a irányító szervek tagjainak "többségét" a kormányzat nevezi ki, ennélfogva pedig meghatározza és befolyásolja az általános politikáját és programját.

64. Másodszor, az 549/2013 rendelet A. melléklete 2.39 pontjának b) alpontjában, illetve 20.15 pontjának b) alpontjában szereplő, "a jogi alap egyéb rendelkezései, például az NPI alapszabályában rögzített kötelezettségek" megfelel az e melléklet. 20.309 pontjának a)-c) és g)-i) alpontjában említett különböző példáknak, mivel e példák relevánsak az NPI-k esetében, és a tisztségviselők kinevezésén kívül további olyan kérdésekkel foglalkoznak, amelyek az ellenőrzésnek az előző két pontban említett indikátoraira vonatkoznak.

65. Amint az a jelen ítélet 46. pontjából kitűnik, az 549/2013 rendelet A. mellékletének különösen a 2.39 pontja b) alpontjának, 20.15 pontja b) alpontjának és 20.309 pontja i) alpontjának együttes olvasatából az következik, hogy ez az indikátor lehetővé teszi az ellenőrzés fennállásának megállapítását akkor, ha az NPI alapszabálya vagy az érintett NPI-t közvetlenül, vagy közvetve szabályozó törvényi vagy rendeleti rendelkezés valamely kormányzati szerv részére biztosít korlátozó jogköröket vagy szabályozási jogokat, illetve jogi hatásköröket, vagy az NPI-vel szemben kötelezettségeket ír elő e kormányzati szerv javára, mégpedig olyan módon, hogy az már korlátozza az NPI célkitűzéseit, tevékenységét és működési szempontjait, ennélfogva pedig "általános politikáját vagy programját".

66. Ez a helyzet áll fenn különösen az 549/2013 rendelet A. melléklete 20.309 pontjának a)-c) és g)-i) alpontja értelmében azon szabályok esetében, amelyek felhatalmazzák a kormányzatot arra, hogy a tisztségviselők többségét kinevezze, kinevezését megvétózza vagy visszahívja, valamint az NPI vezetőségi tagjainak többségét kinevezze, visszahívja vagy kinevezését megvétózza, illetve az olyan kulcsfontosságú személyeket kinevezze, kinevezésüket megvétózza vagy visszahívja, továbbá azon szabályok esetében, amelyek lehetővé teszik a kormányzat számára, hogy jóváhagyja a költségvetéseket, vagy hogy megakadályozza, hogy az NPI az alapító okiratát módosítsa, magát feloszlassa, osztalékot hagyjon jóvá vagy megszüntesse kapcsolatát a közszférával, vagy amelyek arra kötelezik az NPI-t, hogy a kormányzati szervtől engedélyt kérjen hitelfelvételre, illetve amelyek - amint a jelen ítélet 47. pontjából kitűnik - felhatalmazzák a kormányzati szervet arra, hogy erős szabályozási környezetet teremtsen.

67. Harmadszor, az 549/2013 rendelet A. melléklete 2.39 pontjának c) alpontjában és 20.15 pontjának c) alpontjában szereplő "szerződéses megállapodások[ra]" vonatkozó ellenőrzési indikátor megfelel az e rendelet A. melléklete 20.309 pontjának g) alpontjában említett ellenőrzési indikátornak, amely az NPI-k esetében szintén releváns. Bár lényegében az említett rendelet A. melléklete 20.309 pontjának f) alpontjában említett ellenőrzési indikátor az ugyanezen rendelet A. melléklete 2.39 pontjának c) alpontjában és 20.15 pontjának c) alpontjában szereplő indikátorhoz kapcsolható, meg kell állapítani, hogy az alapvetően az értékesítésekkel és a vevők meglétével jellemezhető helyzetre történő hivatkozás miatt az ott felhozott példák nem relevánsak a FIG-hez és a FISE-hez hasonló NPI-k vonatkozásában.

68. A jelen ítélet előző pontjában meghatározott szerződéses megállapodásokra vonatkozó ellenőrzési indikátor lehetővé teszi annak megállapítását, hogy fennállhat-e az ellenőrzés abban az esetben, ha a kormányzat és az NPI között létrejött szerződéses megállapodásból eredő olyan rendelkezések, mint például a hitelfelvételi megállapodás, az előbbi javára olyan jogokat írnak elő, amelyek lehetővé teszik számára az NPI általános politikájának vagy programjának meghatározását, úgy mint az 549/2013 rendelet A. melléklete 20.309 pontjának g) alpontjából következően a hitelnyújtás olyan feltételein keresztül történő ellenőrzés, amelyek szigorúbbak, mint amelyeket egy magánszektorbeli gazdálkodó egység jellemzően egy bank részéről tapasztalna.

69. Negyedszer, az 549/2013 rendelet A. melléklete 2.39 pontjának d) alpontjában és 20.15 pontjának d) alpontjában meghatározott, "a finanszírozás mérték[ér]e" vonatkozó ellenőrzési indikátor megfelel az e melléklet 20.309 pontja i) alpontja utolsó mondatának, amely az NPI-k esetében szintén releváns.

70. Ez az indikátor lehetővé teszi annak megállapítását, hogy fennállhat-e az ellenőrzés abban az esetben, ha az NPI-t - amint az az 549/2013 rendelet A. melléklete 20.15 pontja ötödik mondatának és 20.309 pontja i) alpontja utolsó mondatának együttes olvasatából következik - teljesen vagy majdnem teljesen a kormányzat finanszírozza, kivéve ha e finanszírozási folyamat ellenőrzése nem minősül olyannyira korlátozónak, hogy befolyásolja az NPI általános politikáját vagy programját, és ha az NPI továbbra is képes marad meghatározni a politikáját vagy programját.

71. Ötödször, az 549/2013 rendelet A. melléklete 2.39 pontjának e) alpontjában, illetve 20.15 pontjának e) alpontjában szereplő "a kormányzati kockázatoknak való kitettség mérték[ér]e", illetve "a kockázatnak való kitettség[re]" vonatkozó ellenőrzési indikátor, részben megfelel az e melléklet 20.309 pontja g) alpontjának, amely az NPI-k vonatkozásában is releváns.

72. Ez az indikátor lehetővé teszi annak megállapítását, hogy fennállhat-e az ellenőrzés abban az esetben, ha a kormányzati szerv az NPI tevékenységéhez kapcsolódóan kockázatokkal szembesül, vagy ha az ilyen kockázatok mérséklése érdekében jogosult intézkedéseket hozni az NPI-vel szemben.

73. Ebből az elemzésből az következik, hogy az NPI feletti kormányzati ellenőrzés fennállásának megállapítása szempontjából releváns elemek nem a gazdasági egység irányításával és igazgatásával, illetve a mindennapi működés nyomon követésének biztosításával kapcsolatosak, hanem a gazdasági egység célkitűzéseinek, tevékenységeinek, működési szempontjainak, illetve a gazdasági egység által e tevékenységek gyakorlása során követni kívánt stratégiai irány és iránymutatások meghatározásával és rögzítésével állnak kapcsolatban.

74. Ezt az értelmezést megerősíti az e rendelet A. melléklete 20.309 pontja c) és i) alpontjának szövege, amely számos, az "általános politika" fogalmához kapcsolódó szempontot említ, köztük a c) alpontban "a vezetői fizetések[et] és üzleti stratégi[át]", valamint az i) alpontban az érintett gazdasági egység "tevékenysége[it]), célkitűzése[it] és működési szempont[jait]".

75. Ráadásul, amint arra a Bizottság az írásbeli észrevételeiben hivatkozott, amennyiben az "általános politika" és a "program" fogalma kizárólag az "irányítás" fogalmára korlátozódna, az kiüresítené az irányítási és döntéshozatali önállóságot, amelyet az 549/2013 rendelet A. mellékletének 2.12 pontja fogalmilag az ESA 2010 hatálya alá tartozó gazdasági egységek tekintetében elismer. Ebből következik, hogy az ilyen gazdasági egység, bár a fő funkciójának gyakorlásában döntéshozatali önállósággal rendelkezik, az ESA 2010 értelmében kormányzati ellenőrzés alatt is állhat.

76. E tekintetben meg kell jegyezni, hogy Olaszországban a nemzeti sportszövetségek, így a FIG és a FISE, a CONI alapokmánya 20. cikkének (4) bekezdése értelmében, a 2003. augusztus 19-i 220. sz. törvényrendelet 1. cikkében elismert sportjogi autonómia elvének keretében a "CONI által gyakorolt felügyelet mellett szakmai, szervezeti és működési autonómiával rendelkeznek", és ez az autonómia egyértelműen tükröződik e két szövetség alapszabályának rendelkezéseiben, amint az az előzetes döntéshozatal iránti kérelmekből is kitűnik.

77. Következésképpen a FIG-hez és a FISE-hez hasonló gazdasági egységeknek a CONI-hoz hasonló kormányzati szerv által történő ellenőrzésének kérdése nem attól függ, hogy a kormányzati szerv meghatározó befolyást gyakorol-e a gazdasági egység irányítására vagy döntéshozatali képességére, amely gazdasági egység fogalmilag teljes körű önállósággal rendelkezik e téren, hanem annak meghatározásától függ, hogy e kormányzati szerv ezen autonómia fennállása ellenére képes-e arra, hogy a gazdasági egységre a célkitűzéseinek, tevékenységeinek és stratégiai szempontjainak meghatározása és megvalósítása terén korlátozásokat alkalmazzon.

78. A fenti megfontolásokból következik, hogy az 549/2013 rendelet A. melléklete 20.15 pontjának első mondatában szereplő, az NPI "általános politikájának vagy programjának meghatározására vonatkozó képesség" fogalmat úgy kell értelmezni, mint a kormányzati szerv azon képességét, hogy az 549/2013 rendelet A. melléklete 2.39 pontjának a)-e) alpontjában és 20.15 pontjának a)-e) alpontjában szereplő ellenőrzési indikátorok, illetve az ezeknek megfelelő, az e rendelet A. melléklete 20.309 pontjának a)-e) alpontjában szereplő, az NPI-k esetében is alkalmazandó ellenőrzési indikátorok szerint tényleges és meghatározó befolyást gyakorol magára az NPI célkitűzéseinek, tevékenységeinek és működési szempontjainak, valamint az NPI által e tevékenységek gyakorlása során követni kívánt stratégiai irány és iránymutatások meghatározására és megvalósítására.

79. Ennélfogva a kérdést előterjesztő bíróság feladata annak vizsgálata, hogy a CONI-nak a FIG és a FISE tekintetében fennálló jogkörei e meghatározás értelmében e sportszövetségek "általános politikájának vagy programjának meghatározására vonatkozó képesség[nek]" minősülhetnek-e.

80. E tekintetben, ami először is a CONI-nak a nemzeti sportszövetségekben való képviseletével megbízott könyvvizsgálók kinevezésére vonatkozó jogkörét illeti, a jelen ítélet 62. és 63. pontjában szereplő megfontolásokra tekintettel meg kell állapítani, hogy ez a jogkör nem kapcsolható a "tisztségviselők kinevezés[ér]e" vonatkozó ellenőrzési indikátorhoz, mivel a könyvvizsgálók jellegüknél fogva nem tekinthetők "tisztségviselőknek", és így nem képesek - a jelen ítélet 78. pontjában szereplő meghatározás értelmében - a gazdasági egység "általános politikáját és programját" meghatározni.

81. Másodszor, ami a CONI alapokmányának 6. és 7. cikkéből eredő jogköröket illeti, meg kell jegyezni, hogy ezek többsége a jelen ítélet 64-66. pontjában értelmezett, "az eszközök biztosításáról szóló rendelkezések[re]" és "a jogi alap egyéb rendelkezései[re], például az NPI alapszabályában rögzített kötelezettségek[re]" vonatkozó ellenőrzési indikátorhoz kapcsolható. Igaz ez különösen a CONI alábbi jogköreire: a nemzeti sportszövetségek költségvetésének, tevékenységi programjának és éves mérlegének jóváhagyása; a nyilvános dimenzióval kapcsolatban a nemzeti sportszövetségek ellenőrzése; a nemzeti sportszövetségek alapszabályainak, az alapszabályokat végrehajtó szabályzatainak, sportbírósági szabályzatainak és doppingellenes szabályzatainak "sportcélú" jóváhagyása, és szükség esetén e szövegek módosítására javaslat tétele; a nemzeti sportszövetségekben a képviseletére jogosult könyvvizsgáló kinevezése; a nemzeti sportszövetségek mellé felügyelőbiztos kirendelése az igazgatásban feltárt súlyos szabálytalanságok vagy a sportjognak a vezető szervek általi súlyos megsértése esetén; a CONI által a nemzeti sportszövetségek felett gyakorolt ellenőrzés kritériumainak és részletszabályainak meghatározása; a sportbajnokságok szabályos lebonyolításának biztosítása céljából azon ellenőrzés kritériumainak és részletszabályainak rögzítése, amelyet a szövetségek gyakorolnak a társult sportvállalkozások felett, vagy amelyet a CONI gyakorol abban az esetben, ha a nemzeti sportszövetségek általi ellenőrzés nem valósult meg; azon alapelvek rögzítése, amelyeknek a nemzeti sportszövetségek alapszabályai meg kell, hogy feleljenek a sportcélú elismerés érdekében; a valamennyi nemzeti sportszövetség által tiszteletben tartandó sportbírósági kódex elfogadása. Ugyanez igaz - amint az a jelen ítélet 53. pontjából is következik - a CONI alábbi jogkörére: a nemzeti sportszövetségek vonatkozásában az általuk képviselt sporttevékenység gyakorlására vonatkozó iránymutatások elfogadása, abban az esetben, ha a kérdést előterjesztő bíróság által - a Bíróságnak az első kérdésre adott válasza szempontjából - elvégzendő vizsgálat alapján e jogkört a jelen ellenőrzési indikátorhoz kell kapcsolni.

82. E jogkörök mindegyike esetében a kérdést előterjesztő bíróság feladata annak vizsgálata, hogy a FIG-hez és a FISE-hez hasonló nemzeti sportszövetségek számára biztosított, és e szövetségek alapszabályaiban tükröződő szakmai, szervezeti és működési autonómia ellenére a CONI - a jelen ítélet 78. pontjában szereplő meghatározás szerint - tényleges és meghatározó befolyást képes-e gyakorolni az említett szövetségek általános politikájára vagy programjára, vagy hogy - a kérdést előterjesztő bíróság szavaival élve - e jogkör csupán "külső és formális felügyeletet" takar, ami a pusztán marginális befolyáshoz hasonlóan nem bír meghatározó jelentőséggel az általános politika vagy program szempontjából.

83. E célból a kérdést előterjesztő bíróságnak többek között azt kell megvizsgálnia, hogy a költségvetések és a mérlegek jóváhagyására vonatkozó, illetve a sportszövetségek alapszabályainak módosítására vonatkozó jogkör, amelyeket az 549/2013 rendelet A. melléklete 20.309 pontjának i) alpontja kifejezetten megemlít, a CONI számára egyszerű betekintési jogot biztosít-e, vagy éppen ellenkezőleg, meghatározó befolyást gyakorol magára a FIG és a FISE célkitűzéseinek, tevékenységeinek és működési szempontjainak, valamint a szövetségek által e tevékenységek gyakorlása során követni kívánt stratégiai irány és iránymutatások meghatározására és megvalósítására.

84. A kérdést előterjesztő bíróságnak adott esetben azt is meg kell vizsgálnia, hogy a CONI-nak a FIG és a FISE általános politikájának vagy programjának meghatározására vonatkozó képessége tényleges és állandó jellegű-e abban az értelemben, hogy azt nem csak ideiglenesen gyakorolja kivételes helyzetekben, ami igaznak tűnik a CONI azon jogkörére, hogy a nemzeti sportszövetségek mellé felügyelőbiztost rendelhet ki az igazgatásban feltárt súlyos szabálytalanságok vagy a sportjognak a vezető szervek általi súlyos megsértése esetén.

85. Harmadszor, a kérdést előterjesztő bíróság feladata továbbá annak vizsgálata, hogy a jelen ítélet 67. és 68. pontjában, illetve 71. és 72. pontjában szereplő, a szerződéses megállapodásokra és a kockázatnak való kitettségre vonatkozó ellenőrzési indikátorok relevánsak-e az alapügyek szempontjából, és adott esetben elősegítik-e a kormányzati ellenőrzés fennállásának bizonyítását. A kérdést előterjesztő bíróságnak elsősorban különösen azt kell megvizsgálnia, hogy egyfelől a CONI vagy bármely más kormányzati szerv, másfelől pedig a FIG vagy a FISE között létrejöttek-e megállapodások, és ha igen, e megállapodások a tartalmuk és a CONI, illetve a kormányzati szerv számára biztosított esetleges jogok alapján olyan ellenőrzési jogokat biztosítanak-e, amely kiterjed akár - a jelen ítélet 78. pontjában szereplő meghatározás értelmében - a FIG vagy a FISE általános politikájának vagy programjának meghatározására. Másodsorban, a kérdést előterjesztő bíróságnak meg kell vizsgálnia, hogy a CONI vagy bármely más kormányzati szerv ki lehet-e téve a FIG-hez és a FISE-hez hasonló nemzeti sportszövetségek tevékenységéből fakadó kockázatnak, vagy hogy az ilyen kockázatok mérséklése érdekében olyan intézkedéseket hozhat-e e sportszövetségekkel szemben, amelyek feljogosítják - a jelen ítélet 78. pontjában foglalt meghatározás értelmében - a sportszövetségek általános politikájának vagy programjának meghatározására.

86. Negyedszer, a jelen ítélet 69. és 70. pontjában szereplő ellenőrzési indikátor vizsgálatára a jelen ítélet 91. és azt követő pontjaiban kerül sor.